ABSTRAK

ANALISIS AKURASI METODE ALTMAN, GROVER, SPRINGATE DAN ZMIJEWSKI DALAM MEMPREDIKSI PERUSAHAAN DELISTING

(Studi Empiris pada Perusahaan Manufaktur di Bursa Efek Indonesia Periode 2009-2013)

Patrisius Gerdian Bimawiratma NIM: 122114016

Universitas Sanata Dharma Yogyakarta

2016

Tujuan penelitian ini adalah untuk membandingkan hasil prediksi kebangkrutan dengan metode Altman, Grover, Springate, dan Zmijewski. Selain itu, penelitian ini bertujuan untuk mengetahui metode prediksi kebangkrutan yang paling akurat dalam memprediksi perusahaan manufaktur yang mengalami delisting.

Jenis penelitian ini adalah studi empiris. Studi empiris adalah penelitian yang menggunakan data sekunder. Teknik pengambilan sampel menggunakan teknik purposive sampling dengan total sampel sebanyak 8 perusahaan manufaktur. Data dianalisis menggunakan perhitungan tingkat akurasi dan tipe kesalahan dari setiap metode prediksi kebangkrutan, untuk dapat memprediksi perusahaan manufaktur mana yang mengalami delisting atau tidak akan mengalami delisting.

Hasil penelitian menunjukan bahwa metode Grover merupakan metode yang paling akurat, dengan nilai tingkat akurasi sebesar 100% dan nilai kesalahan tipe I/II masing masing sebesar 0%. Selain itu apabila metode Altman, Grover, Springate, dan Zmijewski digunakan secara bersama-sama, maka keempat metode prediksi tersebut mampu memprediksi perusahaan manufaktur yang delisting atau listing.

ABSTRACT

THE ANALYSIS OF ALTMAN, GROVER SPRINGATE AND ZMIJEWSKI METHOD ACCURACY TO PREDICT DELISTING COMPANIES (Empirical Study of Manufacture Company in The Indonesia Stock Exchange

For The Period 2009-2013)

Patrisius Gerdian Bimawiratma NIM: 122114016

Sanata Dharma University Yogyakarta

2016

This research aims to comparing delisting companies prediction methods using the

Altman, the Grover, the Springate, and the Zmijewski method. In addition, this study aims to

determine the most accurate predictive method in predicting delisting manufacturing

companies listed at Indonesia Stock Exchange.

This research is an empirical study. The sampling technique was purposive sampling.

There are eight manufacturing companies as the sample. Data was analyzed by comparing the

values of accuracy and error type of each method in predicting delisting or listing

manufacturing companies.

The result showed that the Grover method had the highest accuracy in predicting the

listing or delisting companies with 0% type I and type II errors. Besides, if those methods were

used together, they will be able to predict which manufacturing companies that are delisting or

listing from Indonesia Stock Exchange.

Keyword: bankruptcy method, the Altman method, the Grover method, the Springate method,

ANALISIS AKURASI METODE ALTMAN, GROVER, SPRINGATE DAN ZMIJEWSKI DALAM MEMPREDIKSI PERUSAHAAN DELISTING

(Studi Empiris pada Perusahaan Manufaktur di Bursa Efek Indonesia Periode 2009-2013)

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Patrisius Gerdian Bimawiratma NIM: 122114016

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

ANALISIS AKURASI METODE ALTMAN, GROVER, SPRINGATE DAN ZMIJEWSKI DALAM MEMPREDIKSI PERUSAHAAN DELISTING

(Studi Empiris pada Perusahaan Manufaktur di Bursa Efek Indonesia Periode 2009-2013)

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Patrisius Gerdian Bimawiratma NIM: 122114016

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

“Keberhasilan bukan dilihat dari seberapa banyak ia mendapatkan

penghargaan, tapi keberhasilan dilihat dari bagaimana ia mampu

berjuang untuk bangkit dari setiap kegagalan”

-Patrisius Gerdian

x DAFTAR ISI

HALAMAN JUDUL ... i

LEMBAR PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

LEMBAR PERNYATAAN KEASLIAN KARYA TULIS ... v

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI ILMIAH ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... x

HALAMAN DAFTAR TABEL ... xii

ABSTRAK ... xiv

ABSTRACT ... xv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 4

C. Tujuan Penelitian ... 4

D. Manfaat Penelitian ... 5

E. Sistematika Penulisan ... 6

BAB II TINJAUAN PUSTAKA ... 8

A. Laporan keuangan ... 8

B. Komponen Laporan Keuangan ... 8

C. Analisis Laporan Keuangan ... 9

D. Kebangkrutan ... 10

E. Manfaat Informasi kebangkrutan ... 11

F. Prediksi Kebangkrutan ... 13

G. Delisting ... 13

H. Alasan delisting ... 13

I. Kebangkrutan dan delisting... 16

J. Metode prediksi kebangkrutan ... 17

K. Kesalahan tipe I dan II ... 21

L. Penelitian Terdahulu ... 22

BAB III METODE PENELITIAN ... 24

A. Jenis Penelitian ... 24

B. Objek Penelitian ... 24

xi

D. Teknik Pengumpulan Data ... 26

E. Definisi Operasional Variabel ... 27

F. Teknik Analisis Data ... 31

BAB IV GAMBARAN UMUM PERUSAHAAN ... 40

A. Sampel Penelitian ... 40

BAB V ANALISIS DATA DAN PEMBAHASAN ... 44

A. Deskripsi Data ... 44

B. Analisis Data ... 53

1. Perhitungan Metode Prediksi Kebangkrutan ... 53

a. Prediksi Kebangrutan dengan Metode Altman ... 53

b. Prediksi Kebangkrutan dengan Metode Grover ... 54

c. Prediksi Kebangkrutan dengan Metode Springate ... 56

d. Prediksi Kebangkrutan dengan Metode Zmijewski ... 57

2. Perhitungan Tingkat Akurasi dan Tipe Kesalahan ... 58

a. Metode Altman... 59

b. Metode Grover ... 61

c. Metode Springate ... 62

d. Metode Zmijewski ... 64

C. Pembasaan ... 66

1. Perbandingan Hasil Prediksi Metode Altman, Grover, Springate dan Zmijewski ... 66

2. Analisis Ketepatan Metode Altman, Grover, Springate dan Zmijewski ... 70

BAB VI PENUTUP ... 73

A. Kesimpulan ... 73

B. Keterbatasan Penelitian ... 74

C. Saran ... 74

DAFTAR PUSTAKA ... 75

LAMPIRAN ... 77

xii

DAFTAR TABEL

Tabel 2.1 Tipe Kesalahan Prediksi... 22

Tabel 3.1 Daftar Sampel Perusahaan ... 27

Tabel 3.3 Metode Prediksi Altman ... 34

Tabel 3.4 Metode Prediksi Grover ... 34

Tabel 3.5 Metode Prediksi Springate ... 34

Tabel 3.6 Metode Prediksi Zmijewski ... 35

Tabel 3.7 Perbandingan Hasi Prediksi ... 35

Tabel 3.8 Rekapitulasi Tingkat Akurasi dan Kesalahan Tipe I/II Metode Altman ... 37

Tabel 3.9 Rekapitulasi Tingkat Akurasi dan Kesalahan Tipe I/II Metode Grover 38 Tabel 3.10 Rekapitulasi Tingkat Akurasi dan Kesalahan Tipe I/II Metode Springate... 38

Tabel 3.11 Rekapitulasi Tingkat Akurasi dan Kesalahan Tipe I/II Metode Zmijewski ... 39

Tabel 3.12 Perbandingan ketepatan Metode Altman, Grover, Springate dan Zmijewski ... 39

Tabel 4.1 Daftar Perusahaan Kriteria Khusus Kategori I: Perusahaan Delisting .. 42

Tabel 4.2 Daftar Perusahaan Kriteria Khusus Kategori II: Perusahaan Listing ... 43

Tabel 5.1 Periode Laporan Keuangan yang Digunakan ... 45

Tabel 5.2 Statistik Deskriptif Kategori I: Perusahaan Delisting ... 46

Tabel 5.3 Statistik Deskriptif Kategori II: Perusahaan Listing ... 47

Tabel 5.4 Prediksi Kebangkrutan dengan Metode Altman ... 53

Tabel 5.5 Prediksi Kebangkrutan dengan Metode Grover ... 55

Tabel 5.6 Prediksi Kebangkrutan dengan Metode Springate ... 56

Tabel 5.7 Prediksi Kebangkrutan dengan Metode Zmijewski ... 57

xiii

Tabel 5.9 Rekapitulasi Tingkat Akurasi dan Kesalahan Tipe I/II Metode

Grover ... 61

Tabel 5.10 Rekapitulasi Tingkat Akurasi dan Kesalahan Tipe I/II Metode Springate... 63

Tabel 5.11 Rekapitulasi Tingkat Akurasi dan kesalahan Tipe I/II Metode Zmijewski ... 65

Tabel 5.12 Perbandingan Hasil Prediksi ... 67

Tabel 5.13 Perbandingan Hasil Prediksi dengan Status Perusahaan ... 68

Tabel 5.14 Daftar Perusahaan yang Memiliki Kesamaan Prediksi ... 69

xiv ABSTRAK

ANALISIS AKURASI METODE ALTMAN, GROVER, SPRINGATE DAN ZMIJEWSKI DALAM MEMPREDIKSI PERUSAHAAN DELISTING

(Studi Empiris pada Perusahaan Manufaktur di Bursa Efek Indonesia Periode 2009-2013)

Tujuan penelitian ini adalah untuk membandingkan hasil prediksi kebangkrutan dengan metode Altman, Grover, Springate, dan Zmijewski. Selain itu, penelitian ini bertujuan untuk mengetahui metode prediksi kebangkrutan yang paling akurat dalam memprediksi perusahaan manufaktur yang mengalami delisting.

Jenis penelitian ini adalah studi empiris. Studi empiris adalah penelitian yang menggunakan data sekunder. Teknik pengambilan sampel menggunakan teknik purposive sampling dengan total sampel sebanyak 8 perusahaan manufaktur. Data dianalisis menggunakan perhitungan tingkat akurasi dan tipe kesalahan dari setiap metode prediksi kebangkrutan, untuk dapat memprediksi perusahaan manufaktur mana yang mengalami delisting atau tidak akan mengalami delisting.

Hasil penelitian menunjukan bahwa metode Grover merupakan metode yang paling akurat, dengan nilai tingkat akurasi sebesar 100% dan nilai kesalahan tipe I/II masing masing sebesar 0%. Selain itu apabila metode Altman, Grover, Springate, dan Zmijewski digunakan secara bersama-sama, maka keempat metode prediksi tersebut mampu memprediksi perusahaan manufaktur yang delisting atau listing.

xv ABSTRACT

THE ANALYSIS OF ALTMAN, GROVER SPRINGATE AND ZMIJEWSKI METHOD ACCURACY TO PREDICT DELISTING

COMPANIES

(Empirical Study of Manufacture Company in The Indonesia Stock Exchange For The Period 2009-2013)

Patrisius Gerdian Bimawiratma NIM: 122114016

Sanata Dharma University Yogyakarta

2016

This research aims to comparing delisting companies prediction methods using the

Altman, the Grover, the Springate, and the Zmijewski method. In addition, this study aims

to determine the most accurate predictive method in predicting delisting manufacturing

companies listed at Indonesia Stock Exchange.

This research is an empirical study. The sampling technique was purposive

sampling. There are eight manufacturing companies as the sample. Data was analyzed by

comparing the values of accuracy and error type of each method in predicting delisting or

listing manufacturing companies.

The result showed that the Grover method had the highest accuracy in predicting

the listing or delisting companies with 0% type I and type II errors. Besides, if those

methods were used together, they will be able to predict which manufacturing companies

that are delisting or listing from Indonesia Stock Exchange.

Keyword: bankruptcy method, the Altman method, the Grover method, the Springate

method, the Zmijewski method, delisting.

1 BAB I

Pendahuluan

A. Latar Belakang Masalah

Pemberlakuan MEA (Masyarakat Ekonomi ASEAN) tahun 2015 menyebabkan lalulintas perdagangan bebas barang dan jasa dikawasan Asia Tenggara menjadi tanpa hambatan. Mea merupakan wujud kesepakatan dari negara-negara di ASEAN untuk membentuk suatu kawasan bebas dagang, dalam rangka meningkatkan daya saing ekonomi dengan menjadikan ASEAN sebagai basis produksi dunia serta menciptakan pasar regional bagi kurang lebih 400 juta penduduknya (Wangke, 2014). Dengan adanya MEA diharapkan berbagai aspek perekonomian mulai dari perdagangan produk domestik bruto dan investasi akan tumbuh. Dengan bertumbuhnya perekonomian negara, perusahaan adalah salah satu organisasi yang menikmati dampak pertumbuhan ekonomi tersebut.

Setiap perusahaan go public, perusahaan tidak go public, perusahaan besar ataupun perusahaan kecil mempunyai risiko yang sama yaitu kebangkrutan. Kebangkrutan merupakan suatu kondisi dimana perusahaan gagal dalam menjalankan operasi perusahaan dalam menghasilkan laba (Endri, 2009). Kebangkrutan tidak dapat diperkirakan dalam waktu yang singkat, namun harus diukur dua sampai lima tahun untuk memprediksi kesehatan atau kebangkrutan perusahaan. Oleh sebab itu, manajer yang bertugas dalam pengambilan keputusan memegang peranan penting dalam penentuan masa depan perusahaan.

Delisted merupakan salah satu indikator perusahaan bangkrut di pasar modal (Hadi dan Anggraeni,2008). Delisting adalah penghapusan Efek dalam daftar Efek yang tercatat di Bursa, setelah Efek tersebut dihapuskan pencatatanya di Bursa (Keputusan Direksi PT Bursa Efek Jakarta, no: Kep-308/B,EJ/07-2004). Penghapusan Efek tersebut dinilai mengalami trend negatif secara financial atau bangkrut, hal ini berpotensi dikeluarkan secara paksa dari pencatatan di bursa saham yang diterbitkan oleh Bursa Efek Indonesia.

Melihat dari berbagai hasil yang diungkapkan penelitian terdahulu, peneliti tertarik untuk menguji keempat metode prediksi tersebut manakah yang paling akurat dalam memprediksi kebangkrutan perusahaan go public, sehingga kemungkinan besar perusahaan tersebut dikeluarkan secara paksa (forced delisting) dari Bursa Efek. Oleh sebab itu, peneliti tertarik untuk meneliti tentang metode prediksi kebangkrutan yang tepat digunakan dalam memprediksi terjadinya delisting dengan judul “ANALISIS AKURASI METODE ALTMAN, GROVER, SPRINGATE, DAN ZMIJEWSKI DALAM MEMPREDIKSI PERUSAHAAN DELISTING (Studi Empiris pada Perusahaan Manufaktur di Bursa Efek Indonesia 2009-2013”.

B. Rumusan Masalah

Berdasarkan latar belakang di atas dirumuskan permasalahan sebagai berikut:

1. Bagaimana perbandingan hasil prediksi metode Altman Z-Score, Grover, Springate, dan Zmijewski dalam memprediksi perusahaan manufaktur yang mengalami delisting atau listing?

2. Metode prediksi manakah yang paling akurat?

C. Tujuan Penelitian

1. Mengetahui perbandingan prediksi Altman Z-Score, Grover, Springate, dan Zmijewski dalam memprediksi perusahaan delisting atau listing di Bursa Efek Indonesia

2. Mengetahui manakah diantara metode Altman Z-Score, Grover, Springate, dan Zmijewski yang paling akurat dalam memprediksi perusahaan yang mengalami delisting atau listing di Bursa Efek Indonesia.

D. Manfaat penelitian

1. Bagi perusahaan, penelitian ini diharapkan menjadi salah satu referensi dalam menggunakan metode prediksi kebangkrutan yang tepat untuk menilai kondisi keuangan perusahaan yang berpotensi mengalami delisting atau listing

2. Bagi Investor, penelitian ini diharapkan dapat menjadi acuan pengambilan keputusan dalam pemilihan perusahaan mana yang mengalami delisting atau listing di Bursa Efek Indonesia.

4. Bagi penulis, penelitian ini dapat memperluas wawasan penulis di bidang akuntansi keuangan dan investasi, sehingga penulis mampu menganalisis laporan keuangan dan terhindar dari investasi perusahaan yang mengalami delisting.

E. Sistematika Penulisan

Penyusun penelitian ini akan disajikan dalam sistematika penulisan yang terdiri atas 6 bab yaitu:

BAB I PENDAHULUAN

Bab ini menguraikan latar belakang masalah, rumusan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan

BAB II TINJAUAN PUSTAKA

Bab ini menjelaskan teori-teori pendukung dan hasil penelitian terdahulu sebagai acuan penelitian ini.

BAB III METODE PENELITIAN

Bab ini menguraikan jenis penelitan, objek penelitian, teknik pengambilan sampel, teknik pengumpulan data, definisi operasional variable dan teknik analisis data.

BAB IV GAMBARAN UMUM PERUSAHAAN SAMPEL

BAB V ANALISIS DATA DAN PEMBAHASAN

Bab ini menguraikan tentang deskripsi data yang akan diolah, dan analisis metode prediksi, serta analisis tingkat ketepatan dan tipe kesalahan.

BAB VI PENUTUP

8 BAB II

TINJAUAN PUSTAKA

A. Laporan keuangan

Menurut PSAK nomor 1 (revisi 2015), laporan keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas. Tujuan laporan keuangan adalah memberikan informasi mengenai posisi keuangan, kinerja keuangan dan arus kas entitas yang bermanfaat bagi seluruh kalangan pengguna laporan keuangan dalam membuat keputusan ekonomi. Laporan keuangan menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu tertentu. Adapun jenis laporan keuangan yang lazim dikenal adalah neraca, laporan laba-rugi atau hasil usaha, laporan perubahan ekuitas, laporan arus kas dan laporan posisi keuangan.

B. Komponen laporan keuangan

Dalam pernyataan Standar Akuntansi Keuangan no 1 (revisi 2015), laporan keuangan yang lengkap terdiri dari komponen-komponen berikut ini:

1. Laporan posisi keuangan pada akhir periode

2. Laporan laba rugi dan penghasilan komprehensif lain selama periode

4. Laporan arus kas selama periode

5. Catatan atas laporan keuangan, berisi ringkasan kebijakan akuntansi yang signifikan dan informasi penjelasan lain.

6. Informasi komperatif mengenai periode sebelumnya.

Laporan posisi keuangan pada awal sebelumnya ketika entitas menerapkan suatu kebijakan akuntansi secara retrospektif atau membuat penyajian kembali pos-pos laporan keuangan, atau ketika entitas mereklasifikasi pos-pos dalam laporan keuangan.

C. Analisis Laporan Keuangan

D. Kebangkrutan

Kebangkrutan secara umum diartikan sebagai kegagalan perusahaan dalam menjalankan operasi perusahaan dalam menghasilkan laba (Endri, 2009). Namun menurut Rahmadhani dan Lukviarman (2009:17), kebangkrutan kerap kali disebut dengan likuidasi perusahaan atau penutupan perusahaan. Menurut Martin et al. (1995:376) dalam Adnan dan Kurniasili (2000:137), kebangkrutan sebagai kegagalan didefinisikan dalam beberapa arti, yaitu :

1. Kegagalan Ekonomi (Economic Failure)

Kegagalan dalam arti ekonomi berarti bahwa perusahaan kehilangan uang atau pendapatan perusahaan tidak menutupi biayanya sendiri, ini berarti tingkat laba lebih kecil dari biaya modal atau nilai sekarang dari arus kas perushaan lebih kecil dari kewajiban.

2. Kegagalan Keuangan (Financial Failur)

Kegagalan keuangan bisa diartikan sebagai insolvensi yang membedakan antara dasar arus kas dan dasar saham. Terdapat dua bentuk insolvensi atas dasar arus kas:

a. Insolvensi Teknis

Insolvensi juga terjadi bila arus kas tidak cukup untuk memenuhi pembayaran bunga atau pembayaran kembali pokok pada tanggal tertentu .

b. Insolvensi dalam Pengertian Kebangkrutan

Kebangkrutan didefinisikan dalam ukuran sebagai kekayaan bersih negatif dalam neraca konvensional atau nilai sekarang dari arus kas yang diharapkan lebih kecil dari kewajiban.

Berdasarkan uraian tentang definisi kebangkrutan menurut Martin et al. (1995:376) dalam Adnan dan Kurniasili (2000:137), kebangkrutan dapat disimpulkan sebagai suatu keadaan dimana perusahaan dianggap gagal secara finansial dan tidak mampu dalam memenuhi kewajiban-kewajibannya akibat dari ketidakmampuan perusahaan tersebut dalam menghasilkan laba bagi kelangsungan hidup usahanya.

E. Manfaat Informasi kebangkrutan

Hanafi dan Halim (2009:259) mengungkapkan bahwa informasi kebangkrutan bisa bermanfaat bagi beberapa pihak seperti:

1. Pemberi Pinjaman

2. Investor

Investor saham atau obligasi yang dikeluarkan oleh suatu perusahaan tentunya akan digunakan untuk melihat apakah terdapat kemungkinan bangkrut atau tidaknya perusahaan yang menjual surat berharga tersebut.

3. Pihak pemerintah

Pemerintah mempunyai kepentingan untuk melihat tanda-tanda kebangkrutan lebih dahulu agar dapat melakukan tindakan-tindakan yang perlu dilakukan, terkhusus sektor perbankan dan BUMN.

4. Akuntan

Akuntan mempunyai kepentingan terhadap informasi suatu usaha karena akuntan akan menilai kemampuan going concern perusahaan.

5. Manajemen

F. Prediksi Kebangkrutan

Kebangkrutan dapat diprediksi jauh sebelum perusahaan mengalami kebangkrutan. Oleh sebab itu, kebangkrutan tidak dapat di deteksi dengan waktu yang sangat singkat. Namun waktu yang digunakan biasanya dua sampai lima tahun sebagai batas toleransi penururnan kinerja untuk mendeteksi kemungkinan kebangkrutan perusahaan (Adnan dan Taufiq, 2001:189 dalam Triharyanti, 2008:14).

G. Delisting

Menurut keputusan Direksi PT Bursa Efek Jakarta Nomor : Kep-308/BEJ/07-2004, definisi Penghapusan Pencatatan (delisting) adalah penghapusan efek dari daftar efek yang tercatat di Bursa sehingga efek tersebut tidak dapat diperdagangkan di Bursa.

H. Alasan Delisting

Bursa Efek Indonesia mengatur ketentuan delisting dalam keputusan Direksi PT Bursa Efek Jakarta Nomor: Kep-308/BEJ/07-2004. Menurut Darmadji dan Fakhruddin (2011:84), delisting atas suatu saham dari daftar efek yang tercatat di bursa dapat terjadi karena:

1. Permohonan delisting saham yang diajukan oleh perusahaan tercatat yang bersangkutan (voluntary delisting)

Persyaratan:

b. Disetujui RUPS

c. Buy-back atas saham bagi pemegang saham yang tidak menyetujui, yaitu pada harga tertinggi antara:

1) Harga nominal

2) Harga pasar tertinggi selama dua tahun ditambah premi dua tahun, yaitu harga perdana x tingkat bunga SBI tiga bulan atau tingkat bunga obligasi pemerintah yang setara

3) Harga wajar berdasarkan laporan penilaian

2. Dihapus pencatatan sahamnya oleh bursa

Berdasarkan keputusan Direksi PT Bursa Efek Jakarta nomor : kep-308/BEJ/07-2004, bursa menghapus pencatatan saham perusahaan tercatat apabila perusahaan tercatat mengalami sekurang-kurangnya satu kondisi di bawah ini:

b. Saham perusahaan tercatat yang akibat suspensi di pasar reguler dan pasar tunai, hanya diperdagangkan di pasar negosiasi sekurang-kurangnya selama 24 bulan terakhir

Suspensi merupakan penghentian sementara perdagangan saham. Dengan pertimbangan tertentu, sehingga saham tersebut tidak dapat diperjualbelikan hingga penghentian sementara dicabut oleh bursa. Tidak jarang suspensi yang berkepanjangan berakhir dengan penghapusan pencatatan (delisting) oleh pihak bursa (forced delsting). Beberapa hal yang dapat menjadi penyebab penghentian perdagangan suatu saham, antara lain (Darmadji dan Fakhruddin, 2011:103):

1. Laporan keuangan auditan memperoleh opini disclaimer (tidak memberikan pendapat) sebanyak dua kali berturut-turut atau memperoleh opini tidak wajar sebanyak satu kali

2. Emiten dimohonkan pailit oleh krediturnya atau secara sukarela mengajukan permohomon Penundaan Kewajiban Pembayaran Hutang (PKPU)

3. Tidak melakukan keterbukaan informasi atas suatu informasi yang menurut pertimbangan bursa secara material dapat memengaruhi keputusan investasi investor

I. Kebangkrutan dan Delisting

Indikasi perusahaan yang akan mengalami kebangkrutan adalah kesulitan keuangan (financial distress) yang dihadapinya. Financial distress adalah suatu konsep luas yang terdiri dari beberapa situasi di mana suatu perusahaan menghadapi masalah kesulitan keuangan (Atmini, 2005:460). Menurut Darsono dan Ashari (2005:101), kesulitan keuangan dapat diartikan sebagai ketidakmampuan perusahaan untuk membayar kewajiban keuangannya pada saat jatuh tempo yang menyebabkan kebangkrutan perusahaan. Jika suatu perusahaan mengalami masalah dalam likuidasi maka sangat dimungkinkan perusahaan tersebut mulai memasuki masa kesulitan keuangan, dan jika kondisi kesulitan tersebut tidak cepat teratasi maka ini bisa berakibat kebangkrutan usaha (Fahmi, 2011:157).

distress) rentan mengalami delisting secara paksa (forced delisting). Berdasarkan uraian di atas, baik kebangkrutan maupun delisting secara paksa (forced delisting) umumnya diawali dengan kesulitan keuangan (financial distress) yang tidak mampu diatasi oleh perusahaan dalam jangka waktu tertentu. Berbeda dengan voluntary delisting, menurut Balfas (2006:306) voluntary delisting adalah penghapusan pencatatan efek atau saham dari Bursa yang dilakukan karena kemauan pemegang saham dan perusahaan. Pada voluntary delisting tidak selalu diawali dengan kesulitan keuangan (financial distress)

J. Metode prediksi kebangkrutan

Penggunaan metode prediksi kebangkrutan dalam penelitian ini akan digunakan dalam memprediksi terjadinya kebangkrutan suatu perusahaan yang mengindikasikan perusahaan tersebut mengalami financial distress sebelum dinyatakan delisting (Kusumawardani, 2015:16). Berikut

ini akan diuraikan empat metode prediksi kebangkrutan yang akan digunakan dalam penelitian ini:

1. Metode Prediksi Altman

menjadi instrumen yang dapat diandalkan untuk meramalkan kegagalan dalam berbagai entitas bisnis. Persamaan diskriminan metode Altman sebagai berikut (Hanafi dan Halim, 2009:272):

Z= 1,2X1 + 1,4X2 + 3,3X3 + 0,6X4 + 1,0X5

Dimana:

X1 = Working Capital/Total Asset

X2 = Retained Earnings/Total Asset

X3 = Earning Before Interest and Taxes/Total Asset

X4 = Market Value of Equity/Book Value of Total Debt

X5 = Sales/Total Asset

Klasifikasi perusahaan yang sehat dan bangkrut didasarkan pada nilai Z-score metode Altman yaitu

a. Nilai Z < 1,81 maka termasuk perusahaan yang bangkrut

b. Nilai 1,81 < Z < 2,99 maka termasuk grey area (tidak dapat ditentukan apakah perusahaan sehat ataupun mengalami kebangkrutan)

c. Nilai Z > 2,99 maka termasuk perusahaan tidak bangkrut.

2. Metode Prediksi Grover

Metode Grover merupakan metode yang diciptakan dengan melakukan mendesain dan menilai ulang terhadap metode Altman Z- Score, Jeffrey S. Grover menggunakan sampel sesuai dengan metode

Altman Z-Score pada tahun 1968 dengan menambah tiga belas rasio keuangan baru (Prihanthini, dan Sari,2013:420). Jeffrey, S Grover menghasilkan fungsi seperti berikut

G Score = 1,650X1 + 3,404 X2 + 0,016ROA + 0,057

Dimana:

X1 = Working Capital/ Total Assets

X2 = Earnings Before Interest and Taxes /Total Asset

ROA= Net Income / Total Asset

Metode Grover mengkategorikan perusahaan dengan skor G ≤ -0,02

merupakan perusahaan yang diprediksi mengalami kebangkrutan,

sedangkan jika perusahaan dengan skor G ≥ 0,01 dikategorikan sebagai

perusahaan yang tidak akan mengalami kebangkrutan dimasa yang akan datang.

3. Metode prediksi Springate

Springate memiliki 14 rasio namun setelah pengembangan, Springate memilih empat rasio saja. Empat rasio tersebut dirumuskan menjadi:

S-score= 1,03X1 + 3,07X2 + 0,66X3 + 0,4X4

Dimana:

X1= Working Capital/Total Assets

X2= Net Profit Before Interest and Taxes/Total Assets

X3= Net Profit Before Taxes/Current Liability

X4 = Sales/Total Assets

Metode Springate ini mengklasifikasikan perusahaan dengan skor S > 0,862 merupakan perusahaan yang tidak berpotensi bangkrut, sedangkan jika perusahaan memiliki skor S < 0,862 diklasifikasikan sebagai perusahaan yang tidak sehat dan berpotensi bangkrut.

4. Metode Prediksi Zmijewski

Menurut Prihanthini, dan Sari (2013:423), metode prediksi yang dihasilkan oleh Zmijewski pada tahun 1983 merupakan riset selama 20 tahun. Metode ini menghasilkan rumus sebagai berikut:

X = -4,3 - 4.5X1 + 5,7X2 - 0,004X3

Dimana:

X1 = ROA (Return on Asset)

X2 = Leverage (Debt Ratio)

X3 = Likuiditas (Current Ratio)

mengalami kebangkrutan, sebaliknya, jika sebuah perusahaan memiliki skor yang kurang dari 0 maka perusahaan diprediksi tidak berpotensi untuk mengalami kebangkrutan.

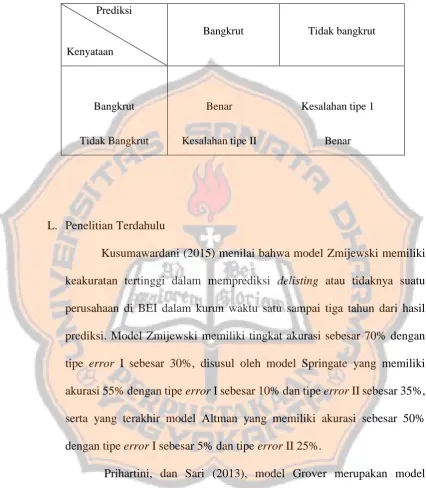

K. Kesalahan tipe I dan II

Setiap metode selalu terdapat kemungkinan salah prediksi dan perbedaan tingkat akurasi. Sulit untuk berharap apakah terdapat alat prediksi dengan akurasi 100%. Alat prediksi dikatakan benar apabila antara yang diprediksi dengan aktualnya sama, sedangkan kesalahan terjadi apabila antara yang diprediksi dengan aktualnya tidak sama. Kesalahan yang timbul dari alat prediksi terdari dari (Prihadi:2010,334):

1. Kesalahan tipe 1

Kesalahan dimana alat prediksi menyatakan tidak bangkrut ternyata aktualnya bangkrut

2. Kesalahan tipe 2

Kesalahan dimana alat prediksi menyatakan bangkrut ternyata aktualnya tidak bangkrut

Tabel 2.1. Tipe Kesalahan Prediksi

L. Penelitian Terdahulu

Kusumawardani (2015) menilai bahwa model Zmijewski memiliki keakuratan tertinggi dalam memprediksi delisting atau tidaknya suatu perusahaan di BEI dalam kurun waktu satu sampai tiga tahun dari hasil prediksi. Model Zmijewski memiliki tingkat akurasi sebesar 70% dengan tipe error I sebesar 30%, disusul oleh model Springate yang memiliki akurasi 55% dengan tipe error I sebesar 10% dan tipe error II sebesar 35%, serta yang terakhir model Altman yang memiliki akurasi sebesar 50% dengan tipe error I sebesar 5% dan tipe error II 25%.

Prihartini, dan Sari (2013), model Grover merupakan model prediksi yang paling sesuai diterapkan pada perusahaan Food and Beverage yang terdaftar di BEI. Model ini memiliki tingkat keakuratan yang paling tinggi dibandingkan dengan model prediksi lainnya yaitu sebesar 100%,

Prediksi

Kenyataan

Bangkrut Tidak bangkrut

Bangkrut Benar Kesalahan tipe 1

sedangkan metode Altman 80%, model Springate 90%, dan model Zmijewski 90%.

24 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian ini menggunakan studi empiris. Studi empiris adalah penelitian yang menggunakan data sekunder. Data sekunder berasal dari perusahaan-perusahaan baik perusahaan yang mengalami delisting maupun yang tidak mengalami delisting dengan analisis berdasarkan data keuangan dari laporan keuangan selama tiga tahun berturut-turut.

B. Objek Penelitian

Objek penelitian yang digunakan adalah laporan keuangan perusahaan. Laporan keuangan perusahaan yang digunakan adalah laporan keuangan dari perusahaan yang telah delisting dari Bursa Efek Indonesia pada periode 2009-2013. Sebagai pembanding, digunakan pula laporan keuangan dari perusahaan yang listing di Bursa Efek Indonesia. Laporan keuangan yang diperlukan berupa laporan posisi keuangan dan laporan laba rugi.

C. Teknik Pengambilan Sampel

sampling yaitu teknik penentuan sampel yang didasarkan pada suatu kriteria tertentu. Kriteria umum penentuan sampel adalah:

1. Sampel perusahaan yang dipilih merupakan perusahaan manufaktur yang mempublikasikan laporan keuangannya selama tiga tahun berturut-turut yang berakhir pada 31 Desember.

2. Sampel perusahaan yang dipilih adalah perusahaan yang bergerak di sektor industri atau manufaktur.

Selain kriteria umum, terdapat kriteria khusus yang harus dipenuhi untuk mengkategorikan sampel. Sampel dibagi menjadi dua kelompok yaitu perusahaan yang mengalami forced delisting dan perusahaan yang listing. Berikut kriteria khusus kategori I yaitu perusahaan delisting: 1. Sampel perusahaan adalah manufaktur yang mengalami forced

delisting pada periode 2010-2013 karena mengalami masalah keuangan yang mengindikasikan bahwa perusahaan yang bersangkutan mengalami financial distress sehingga menimbulkan keraguan atas kelangsungan usahanya (going concern)

laporan keuangan periode sebelumnya satu sampai empat tahun sebelum delisting) selama tiga tahun berturut-turut.

Selain kategori I (perusahaan delisting) terdapat kriteria untuk kategori II yaitu perusahaan listing:

1. Perusahaan masih terdaftar di Bursa Efek Indonesia dengan menggunakan data laporan keuangan selama tiga tahun berturut-turut pada periode yang sama dengan perusahaan yang telah delisting. 2. Perusahaan yang dipilih tidak memiliki laba negatif secara

berturut-turut yang menjadi indikator bahwa perusahaan tidak mengalami financial distress.

3. Perusahaan yang bergerak dalam sektor industri atau manufaktur yang sampai saat ini listing di Bursa Efek, perusahaan bergerak di sub sektor yang sama dengan kategori I (perusahaan delisting), memiliki tanggal IPO yang berdekatan, dan memiliki sub sektor industri yang sama. D. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah teknik dokumentasi, dengan mengumpulkan, mempelajari dan menganalisis data sekunder. Data diperoleh dari pojok Bursa Efek Indonesia, Indonesian Capital Market Directory (ICMD), website

Tabel 3.1. Daftar Sampel Perusahaan

1993-2013 Pulp dan Kertas

DSUC Delisting 1997-2009 Kayu dan Pengolah

TRIT Listing 1999-sekarang

Sumber: Indonesian Capital Market Directory (ICMD)

E. Definisi Operasional Variabel

1. Working Capital / Total Asset

Rasio ini menunjukan kemampuan perusahaan untuk menghasilkan modal kerja bersih dari keseluruhan total aktiva yang dimilikinya (Endri, 2009). Modal kerja ini digunakan untuk membiayai operasi perusahaan. Rasio ini digunakan dalam metode Altman, Springate dan Grover

_ = − � � �

2. Earning Before Interest and Taxes/Total Asset

Rasio ini menunjukan kemampuan perusahaan untuk mengukur kemampuan perusahaan dalam mengelola sumber dayanya secara efektif yang dapat dilihat dari hasil penjualan dan investasinya. Rasio ini mengukur apakah aset-aset perusahaan digunakan secara rasional untuk menghasilkan laba dari kegiatan operasinya. Rasio ini digunakan oleh metode Springate dan Grover

� _ = � �

3. Sales / Total Asset

mengelola assetnya sehingga dapat meningkatkan penjualan. Rasio ini digunakan dalam metode Altman dan Springate

_ =

4. Return on Assets (ROA)

ROA mengukur kemampuan perusahaan dalam memanfaatkan aktivanya untuk memperoleh laba (Prastowo dan Julianty, 2005:91). Semakin besar rasio ini pada suatu perusahaan, maka semakin baik pula kinerja perusahaan tersebut. Rasio ini digunakan dalam metode Zmijewski dan Grover.

= �

5. Net Profit Before Taxes/Current Liability

Rasio ini mengukur profitabilitas perusahaan (Rahayu, 2012: 33). Rasio ini digunakan dalam metode Springate

_ = � � � �

6. Retained Earnings/Total asset

dihasilkan berarti perusahaan memiliki laba yang tinggi untuk membiayai asetnya dan membayar deviden, sehingga akan menurunkan terjadinya financial distress. Rasio ini digunakan dalam metode Altman.

_ = � �

7. Market Value of Equity / Book Value of Total Debt

Rasio ini menunjukan kemampuan perusahaan dalam membiayai pendanaan dengan menggunakan sumber dana untuk meningkatkan keuntungan pemegang saham dan pihak eksternal. Rasio yang tinggi menunjukan proporsi pembiayaan hutang yang tinggi dibandingkan pembiayaan ekuitas. Pengukuran ini menunjukan berapa banyak penurunan nilai asset perusahaan sebelum liabilitas melebihi asset sehingga terjadi kebangkrutan. Rasio ini digunakan dalam metode Altman

_ = �

8. Leverage

Leverage menggambarkan kemampuan suatu perusahaan dalam

aktiva yang digunakan untuk menjamin utang. Rasio ini digunakan dalam metode Zmijewski.

= � � �

9. Likuiditas

Likuiditas menggambarkan kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya dengan kreditor (Prastowo dan Julianty, 2005:83). Current ratio merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendeknya dengan menggunakan aktiva lancar. Rasio ini digunakan dalam metode Zmijewski.

= � � �

F. Teknik Analisis Data

1. Untuk menjawab rumusan masalah pertama, teknik analisis data yang dilakukan meliputi empat hal berikut ini:

a. Perhitungan Rasio Keuangan

b. Statistik Deskriptif

Statistik ini dapat memberikan gambaran mengenai nilai minimum, nilai maksimum, nilai rata-rata serta standar deviasi data sampel penelitian. Ukuran variabel penelitian berupa rasio keuangan dari seluruh metode prediksi yang digunakan dalam penelitian ini. c. Perhitungan masing-masing metode prediksi kebangkrutan untuk

masing-masing perusahaan yang delisting maupun listing.

Metode prediksi kebangkrutan yang akan digunakan dalam penelitian ini:

1. Metode Altman

Persamaan diskriminan metode Altman sebagai berikut (Hanif dan Halim, 2009:272):

Z= 1,2X1 + 1,4X2 + 3,3X3 + 0,6X4 + 1,0X5

Dimana:

X1 = Working Capital/Total Asset

X2 = Retained Earnings/Total Asset

X3 = Earning Before Interest and Taxes/Total Asset

X4 = Market Value of Equity/Book Value of Total Debt

X5 = Sales/Total Asset

2. Metode Grover

G Score = 1,650X1 + 3,404 X2 + 0,016ROA + 0,057

Dimana:

X1 = Working Capital/ Total Assets

X2 = Earnings Before Interest and Taxes /Total Asset

ROA= Net Income / Total Asset 3. Metode prediksi Springate

Empat Rasio yang dirumuskan oleh Springate adalah: S-score= 1,03X1 + 3,07X2 + 0,66X3 + 0,4X4

Dimana:

X1= Working Capital/Total Assets

X2= Net Profit Before Interest and Taxes/Total Assets

X3= Net Profit Before Taxes/Current Liability

X4 = Sales/Total Assets

4. Metode Prediksi Zmijewski

Metode ini menghasilkan rumus sebagai berikut: X = -4,3 - 4.5X1 + 5,7X2 - 0,004X3

Dimana:

X1 = ROA (Return on Asset)

X2 = Leverage (Debt Ratio)

X3 = Likuiditas (Current Ratio)

berturut-turut sebelum perusahaan mengalami delisting. Sama halnya untuk perusahaan yang tidak mengalami delisting (listing), skor yang dicantumkan merupakan skor selama tiga tahun. Kolom status menunjukan keadaan sesungguhnya dari sampel perusahaan yang diteliti apakah perusahaan berstatus delisting atau listing pada tahun tertentu. Berikut contoh format tabel beserta contoh pengisian kolomnya:

Tabel 3.3 Metode Prediksi Altman

No

Kode Perusahaan

Skor Tahunan Rata- rata skor

Prediksi Status

Th 1 Th 2 Th 3

1 XXXX XXX XXX XXX XXX XXX XXX

Dst

Tabel 3.4 Metode Prediksi Grover

No

Kode Perusahaan

Skor Tahunan Rata- rata skor

Prediksi Status

Th 1 Th 2 Th 3

1 XXXX XXX XXX XXX XXX XXX XXX

Dst

Tabel 3.5 Metode Prediksi Springate

No

Kode Perusahaan

Skor Tahunan Rata- rata skor

Prediksi Status

Th 1 Th 2 Th 3

1 XXXX XXX XXX XXX XXX XXX XXX

Tabel 3.6 Metode Prediksi Zmijewski

No

Kode Perusahaan

Skor Tahunan Rata- rata skor

Prediksi Status

Th 1 Th 2 Th 3

1 XXXX XXX XXX XXX XXX XXX XXX

Dst

Setelah mengisi tabel 3.3, 3.4, 3.5, dan 3.6, jumlah hasil prediksi yang telah diperoleh diperbandingkan antara satu prediksi dengan prediksi yang lain, dan jumlah hasil tersebut dicantumkan pada tabel sesuai dengan hasil yang diperoleh. Kolom hasil prediksi terdapat tiga kriteria yaitu bangkrut, tidak bangkrut, dan grey area. Berikut contoh format tabel beserta contoh pengisian kolomnya:

2. Untuk menjawab rumusan masalah kedua tentang metode prediksi yang paling tepat digunakan untuk memprediksi perusahaan yang delisting atau tidak mengalami delisting dilakukan dengan cara menganalisis ketepatan hasil prediksi metode-metode tersebut dengan melakukan perbandingan antara hasil prediksi dengan keadaan perusahaan sesungguhnya. Analisis disertai dengan perhitungan persentase Tabel 3.7 Perbandingan Hasil Prediksi

Metode Prediksi

keakuratan masing-masing metode prediksi dalam memprediksi terjadinya delisting suatu perusahaan.

Indikator perusahaan bangkrut di pasar modal adalah perusahaan delisted (Hadi dan Anggraeni, 2008). Prediksi dianggap akurat apabila

perusahaan diprediksi bangkrut atau delisting, maka perusahan tersebut mengalami delisting sedangkan apabila perusahaan diprediksi tidak bangkrut, maka perusahaan tersebut tidak mengalami delisting. Ketepatan metode prediksi yang tertinggi dapat dilihat dari tingkat akurasi yang paling tinggi. Tingkat akurasi menunjukkan persentase metode dalam memprediksi kondisi perusahaan dengan benar yang didasarkan pada keseluruhan sampel yang ada (Christianti, 2013).

Tingkat akurasi = p

p x100% jumlah sampel. Selain tingkat akurasi penelitian ini juga menganalisis persentase tipe kesalahan. Kesalahan Tipe I adalah kesalahan yang terjadi jika metode prediksi sampel tidak bangkrut padahal pada kenyataannya bangkrut. Kesalahan tipe II adalah kesalahan yang terjadi jika metode prediksi sampel mengalami bangkrut padahal kenyataannya tidak bangkrut. Tingkat tipe kesalahan dapat dihitung dengan cara sebagai berikut:

Tipe I= ���

� �ℎ � �� % Jumlah sampel

Tipe II = ���

Tingkat akurasi dan tipe kesalahan selanjutnya digunakan untuk menyimpulkan metode mana yang paling sesuai untuk diterapkan (Rismawaty, 2012). Metode prediksi yang memiliki tingkat akurasi dengan persentase tertinggi dan tipe kesalahan yang terendah akan dipilih sebagai metode prediksi yang memiliki ketepatan tertinggi dalam memprediksi delisting atau tidak suatu perusahaan manufaktur di BEI.

Untuk memperjelas dibuatlah tabel rekapitulasi tingkat akurasi dan tipe kesalahan I/II metode Altman, Grover, Springate dan Zmijewski. Jumlah prediksi yang dicantumkan dalam tabel merupakan hasil dari prediksi yang telah dihasilkan oleh metode prediksi kebangkrutan yang dicocokkan dengan keadaan yang sebenarnya. Terdapat pula kolom tingkat akurasi, kesalahan tipe I/II dan grey area, kolom ini merupakan hasil dari perhitungan tingkat akurasi dan tipe kesalahan. Berikut contoh format tabel beserta contoh pengisian.

Tabel 3.8 Rekapitulasi Tingkat Akurasi dan Kesalahan Tipe I/II Metode Altman

Rekapitulasi Prediksi Total

Bangkrut Grey Area Tidak Bangkrut

Rill Delisting XXX XXX XXX XXX

Listing XXX XXX XXX XXX

Total XXX XXX XXX XXX

Tingkat akurasi XXX%

Kesalahan tipe I XXX%

Kesalahan tipe II XXX%

Tabel 3.9 Rekapitulasi Tingkat Akurasi dan Kesalahan Tipe I/II Metode Grover

Rekapitulasi Prediksi Total

Bangkrut Tidak Bangkrut

Rill Delisting XXX XXX XXX

Listing XXX XXX XXX

Total XXX XXX XXX

Tingkat akurasi XXX%

Kesalahan tipe I XXX%

Kesalahan tipe II XXX%

Tabel 3.10 Rekapitulasi Tingkat Akurasi dan Kesalahan Tipe I/II Metode Springate

Rekapitulasi Prediksi Total

Bangkrut Tidak Bangkrut

Rill Delisting XXX XXX XXX

Listing XXX XXX XXX

Total XXX XXX XXX

Tingkat akurasi XXX%

Kesalahan tipe I XXX%

Tabel 3.11 Rekapitulasi Tingkat Akurasi dan Kesalahan Tipe I/II

Kesalahan tipe II XXX%

Setelah hasil dari tingkat akurasi dan kesalahan tipe I//II metode Altman, Grover, Springate dan Zmijewski telah diperoleh, langkah selanjutnya di perbandingkan pada tabel perbandingan tingkat akurasi. Berikut contoh tabel dan contoh pengisiannya.

Tabel 3.12 Perbandingan Ketepatan Metode Prediksi

Altman, Grover, Springate, dan Zmijewski

40 BAB IV

GAMBARAN UMUM SAMPEL PERUSAHAAN

A. Sampel Penelitian

Perusahaan yang diteliti meliputi perusahaan manufaktur yang dikeluarkan secara paksa oleh BEI (forced delisting) periode 2009-2013 dan perusahaan manufaktur yang hingga saat ini masih terdaftar (listing) di BEI pada periode 2009-2013. Penggambilan sampel perusahaan pada penelitian ini menggunakan metode purposive sampling yaitu teknik penentuan sampel yang didasarkan pada suatu kriteria tertentu.

Dalam penentuan sampel yang diambil terdapat dua kriteria yaitu kriteria umum dan kriteria khusus. Berikut adalah kriteria umum penentuan sampel perusahaan:

1. Perusahaan yang dipilih merupakan perusahaan yang bergerak dalam sektor industri atau manufaktur dan mempublikasikan laporan keuangan selama tiga tahun berturut-turut yang berakhir pada 31 Desember,

1. Sampel perusahaan adalah perusahaan manufaktur yang mengalami forced delisting atau dikeluarkan dari Bursa Efek secara paksa pada

periode 2009-2013 karena mengalami masalah keuangan yang mengindikasikan bahwa perusahaan yang bersangkutan mengalami financial distress.

2. Sampel perusahaan memiliki data keuangan secara lengkap khususnya data yang dibutuhkan dalam penelitian ini. Data tersebut adalah data yang terkumpul selama tiga tahun, berturut-turut yang mengacu pada laporan keuangan terakhir yang diterbitkan di Bursa Efek Indonesia (BEI) sebelum dinyatakan delisting.

Kriteria kategori II yaitu perusahaan listing:

1. Perusahaan masih terdaftar di Bursa Efek Indonesia dengan menggunakan data laporan keuangan tiga tahun berturut-turut pada periode yang sama dengan perusahaan yang telah delisting.

2. Sampel perusahaan yang dipilih tidak memiliki laba negatif secara berturut-turut yang menjadi indikator bahwa perusahaan tidak mengalami financial distress.

Pada tabel 4.1 terdapat sampel perusahaan-perusahaan yang termaksud dalam kriteria khusus kategori I yaitu perusahaan manufaktur yang mengalami forced delisting oleh pihak BEI.

Tabel 4.1 Daftar Perusahaan Kriteria Khusus Kategori I: Perusahaan Delisting

No Sumber: Indonesian Capital Market Directory (ICMD)

Tabel 4.2 Daftar Perusahaan Kriteria Khusus Kategori II: Perusahaan Listing

44 BAB V

ANALISIS DATA DAN PEMBAHASAN

A. Deskripsi Data

Data rasio keuangan dari empat metode yaitu metode Altman, Grover, Springate, dan Zmijewski dalam penelitian ini merupakan data sekunder yang berasal dari laporan keuangan perusahaan manufaktur yang mengalami delisting dan listing di BEI. Data tersebut diperoleh dari ICMD atau mengunduh laporan keuangan melalui IDX (www.idx.co.id),

www.icamel.co.id, dan KSEI (akses.ksei.co.id). Data laporan keuangan yang digunakan periode 2006-2012 yang berakhir pada 31 Desember.

Data laporan keuangan masing-masing perusahaan memiliki periode tahun yang berbeda-beda, hal ini disesuaikan dengan ketersediaan laporan keuangan sebelum tanggal delisting untuk perusahaan yang mengalami forced delisting oleh BEI dan untuk data laporan keuangan yang digunakan

delisting yaitu Pan Asia Filament Inti Tbk. (PAFI) tahun 2008-2010, dan Surya Intrindo Makmur Tbk. (SIMM) tahun 2007-2009, sedangkan untuk perusahaan listing yaitu Nusantara Inti Corpora Tbk. (UNIT) tahun 2008-2010,dan Sepatu Bata Tbk. (BATA) tahun 2007-2009.

Pada tabel 5.1 akan tersaji gambaran periode data laporan keuangan yang digunakan dalam penelitian ini:

Tabel 5.1 Periode Laporan Keuangan yang Digunakan

No Kode Tahun Status

(Tahun)

2006 2007 2008 2009 2010 2011 2012

1 SIMM Delisting

(2012)

2 BATA Listing

3 SAIP Delisting

(2013)

4 SPMA Listing

5 PAFI Delisting

(2013)

6 UNIT Listing

7 DSUC Delisting

(2009)

8 TIRT Listing

Sumber: Data diolah

deskriptif. Statistik deskriptif dapat memberikan gambaran mengenai nilai rata-rata, nilai tertinggi, nilai terendah dan standar deviasi data sampel penelitian. Statistik deskriptif untuk kategori I perusahaan delisting disajikan pada tabel 5.2

Tabel 5.2 Statistik Deskriptif Kategori I: Perusahaan Delisting

Variabel N Nilai Terendah

Nilai Tertinggi

Nilai Rata-Rata Standar Deviasi

Sumber: Data diolah (SPSS) Keterangan

WC_TA = Working Capital to Total Asset

RE_TA = Retained Earnings to Total Asset

EBIT_TA = Earning Before Interest and Taxes to Total Asset

MVE_TA = Market Value of Equiry to Book Value of Total Debt

SA_TA = Sales to Total Asset

ROA = Return On Asset

EBT_CL = Net Profit Before Taxes to Current Liabilities

DR = Debt Ratio

CR = Current Ratio

Tabel 5.3 Statistik Deskriptif Kategori II: Perusahaan Listing

Variabel N Nilai Terendah Nilai Tertinggi Nilai Rata-Rata Standar Deviasi

WC_TA 12 0,011 0,428 0,18371 0,136776

RE_TA 12 -0,021 0,692 0,21516 0,259256

EBIT_TA 12 0,003 0,186 0,08203 0,069052

MVE_BVT 12 0,247 4,058 1,54408 1,374079

SA_TA 12 0,288 1,487 0,95041 0,444178

ROA 12 -0,119 0,392 0,04925 0,123364

EBT_CL 12 -0,184 2,071 0,38080 0,625194

DR 12 0,185 0,769 0,43752 0,193278

CR 12 1,017 3,911 1,93218 0,830974

Sumber: Data diolah (SPSS)

Keterangan

WC_TA = Working Capital to Total Asset

RE_TA = Retained Earnings to Total Asset

EBIT_TA = Earning Before Interest and Taxes to Total Asset

MVE_TA = Market Value of Equiry to Book Value of Total Debt

SA_TA = Sales to Total Asset

ROA = Return On Asset

EBT_CL = Net Profit Before Taxes to Current Liabilities

DR = Debt Ratio

CR = Current Ratio

deskriptif antara kategori I dengan kategori II, variabel dalam kategori I cenderung memiliki rata-rata negatif dibandingkan kategori II.

Untuk kategori I, variabel WC_TA memiliki nilai tertinggi sebesar 0,055 dan nilai terendah sebesar -1,445 dengan nilai rata-rata dan standar deviasi sebesar -0,35365 dan 0,484567. Nilai tertinggi WC_TA dimiliki oleh Surabaya Agung Industri Pulp dan Kertas Tbk. tahun 2011 dan nilai yang terendah dimiliki oleh Surya Intirindo Makmur Tbk. tahun 2009. Untuk kategori II nilai WC_TA tertinggi dimiliki oleh Sepatu Bata Tbk. Tahun 2007 sebesar 0,428, nilai terendah WC_TA dimiliki oleh Tirta Mahakam Resources Tbk. tahun 2006 yaitu sebesar -0,011, dengan nilai rata-rata dan standar deviasi masing-masing sebesar 0,18371 dan 0,136776. Rata-rata yang dihasilkan oleh kategori I bernilai negatif sedangkan kategori II bernilai positif. Hal ini menunjukan bahwa perusahaan yang termaksud kategori II memiliki kemampuan yang lebih baik dalam memenuhi kewajiban jangka pendeknya karena kategori II dapat melunasi kewajiban jangka pendeknya, sedangkan jika modal bersih bernilai negatif perusahaan akan kesulitan menutupi kewajiban jangka pendeknya karena tidak tersedianya aktiva lancar yang cukup untuk menutupi kewajiban lancar. Semakin Besar nilai WC_TA maka total aktiva mampu menjamin modal kerja bersih, sehingga perusahaan kemungkinan besar tidak akan mengalami kebangkrutan.

terendahnya sebesar 1,087 yang dimiliki oleh Daya Sakti Unggul Corporindo Tbk. tahun 2006, dengan nilai rata-rata dan standar deviasi masing-masing sebesar -0,57305 dan 0,908975. Untuk variabel RE_TA kategori II, nilai tertinggi sebesar 0,692 yang dimiliki oleh Sepatu Bata Tbk. tahun 2009, nilai terendah sebesar -0,021 yang dimiliki oleh Tirta Mahakam Resources Tbk. tahun 2006, dengan nilai rata-rata dan standar deviasi masing-masing sebesar 0,21516 dan 0,259256. Kategori I memiliki hasil RE_TA lebih kecil dibandingkan kategori II. Hal ini berarti semakin rendah RE_TA maka kemampuan perusahaan dalam menghasilkan laba ditahan dari aktivanya semakin kecil sehingga perusahaan kemungkinan besar mengalami financial distress atau kebangkrutan.

Untuk variabel MVE_BVT kategori I, nilai tertinggi sebesar 2,270 dimiliki oleh Surya Intrindo Makmur Tbk. Tahun 2007, nilai terendah sebesar 0,116 yang dimiliki oleh Surabaya Agung Industri Pulp dan Kertas Tbk. tahun 2010, dengan nilai rata-rata dan standar deviasi masing-masing sebesar 0,95915 dan 0,674351. Kategori II untuk variabel MVE_BVT, nilai tertinggi sebesar 4,058 yang dimiliki oleh Sepatu Bata Tbk. tahun 2009, nilai terendah sebesar 0,247 yang dimiliki oleh Tirta Mahakam Resources Tbk. tahun 2006, nilai rata-rata dan standar deviasi masing-masing sebesar 1,54408 dan 1,374079. Dilihat dari nilai rata-rata MVE_BVT, kategori II memiliki nilai rata-rata lebih tinggi daripada kategori I. Hal ini menunjukan bahwa semakin besar nilai rata-rata MVE_BVT maka perusahaan semakin mampu memenuhi kewajiban-kewajibanya yang ada di saham perusahaan tersebut.

maka semakin rendah pula tingkat penjualan perusahan dengan mengunakan aktivanya.

Variabel ROA pada kategori I yang memiliki nilai tertinggi adalah 0,563 yang dimiliki oleh Panasia Filament Inti Tbk. tahun 2008, nilai terendah dimiliki oleh Surya Intrindo Makmur Tbk. tahun 2008 sebesar 0,723 dengan nilai ratarata dan standar deviasi masingmasing sebesar -0,02651 dan 0,347623, sedangkan kategori II nilai tertinggi dimiliki oleh Sepatu Bata Tbk. tahun 2008 sebesar 0,392, nilai terendah dimiliki oleh Tirta Mahakam Resources Tbk. tahun 2006 sebesar -0,119 dengan nilai rata-rata dan standar deviasi masing-masing sebesar 0,04925 dan 0,123364. Nilai rata-rata ROA kategori I lebih rendah daripada Kategori II. Hal ini berarti, semakin besar nilai rata-rata ROA maka semakin besar kemampuan perusahaan dalam memanfaatkan aktivanya dalam memperoleh keuntungan atau laba.

kategori I, semakin tinggi nilai rata-rata EBT_CL maka semakin besar kemungkinan laba sebelum pajak dapat menutupi hutang lancar yang dimiliki perusahaan.

Pada variabel DR kategori I, nilai tertinggi sebesar 1,587 yang dimiliki oleh Daya Sakti Unggul Corporindo Tbk. tahun 2009, nilai terendah sebesar 0,066 yang dimiliki oleh Surya Intrindo Makmur Tbk. tahun 2006 dengan nilai rata-rata dan standar deviasi masing-masing sebesar 0,98262 dan 0,492268. Pada kategori II nilai tertinggi sebesar 0,769 dimiliki oleh Tirta Mahakam Resources Tbk. tahun 2006, nilai terendah sebesar 0,185 dimiliki oleh Nusantara Inti Corpora Tbk. tahun 2008 dengan nilai rata-rata dan standar deviasi masing-masing sebesar 0,43752 dan 0,193278. Rata-rata DR kategori I tertinggi daripada kategori II, hal ini berarti kategori I memiliki risiko yang besar dalam melunasi hutang atau kewajibannya.

besar rata-rata CR maka semakin kecil risiko kegagalan perusahaan dalam memenuhi kewajiban jangka pendek dengan aktiva yang dimiliki perusahaan tersebut.

Berdasarkan data yang telah diolah dengan SPSS, secara keseluruhan perusahaan manufaktur yang termaksud pada kategori II yaitu perusahaan yang tidak mengalami delisting memiliki rasio keuangan yang lebih baik daripada perusahaan manufaktur yang berada pada kategori I yaitu perusahaan delisting.

B. Analisis Data

1.Perhitungan Metode Prediksi Kebangkrutan a. Prediksi Kebangkrutan Metode Altman

Setelah dilakukan perhitungan menggunakan rumus metode Altman dengan menggunakan data dari laporan keuangan perusahaan selama tiga tahun berturut-turut (dapat dilihat pada lampiran V), maka hasilnya dapat dilihat dalam tabel 5.4

Tabel 5.4 Prediksi Kebangkrutan dengan Metode Altman No Kode Skor Tahunan

Rata-Rata Prediksi

Status (Tahun) Th1 Th II Th III

1 SIMM 1,397 -1,6 -3,95 -1,38 B D (2012)

2 BATA 4,87 4,34 5,83 5,02 TB L

3 SAIP -1,43 -0,30 -1,00 -0,91 B D (2013)

4 SPMA 3,78 2,02 2,98 2,92 GA L

5 PAFI -0,36 -0,62 -0,17 -0,38 B D (2013)

6 UNIT 0,92 0,84 0,74 0,84 B L

7 DSUC 1,727 1,667 -0,01 1,13 B D (2009)

Keterangan:

Th = Tahun

B = Bangkrut

TB = Tidak Bangkrut

GA = Grey Area

D = Delisting

L = Listing

Keterangan Kolom Status (Tahun)

= Satu tahun setelah prediksi = Tiga tahun setelah prediksi

Berdasarkan hasil perhitungan metode Altman Z-Score pada tabel 5.4, sebanyak lima perusahaan diprediksi akan mengalami kebangkrutan di masa yang akan datang yaitu: Surya Intrindo Makmur Tbk, Nusantara Inti Corpora Tbk, Surabaya Agung Industri Pulp dan Kertas Tbk dan Panasia Filament Inti Tbk, dan Daya Sakti Unggul Corporindo Tbk. Terdapat dua perusahaan diprediksi dalam kondisi grey area yaitu: Suparma Tbk, dan Tirta Mahakam Resources Tbk.Terdapat satu perusahaan tidak berpotensi mengalami kebangkrutan yaitu: Sepatu Bata Tbk.

b. Prediksi Kebangkrutan Metode Grover

Tabel 5.5 Prediksi Kebangrutan dengan Metode Grover Sumber: Data diolah

Keterangan:

Th = Tahun

B = Bangkrut

TB = Tidak Bangkrut

L = Listing

Keterangan Kolom Status (Tahun)

= Satu tahun setelah prediksi = Tiga tahun setelah prediksi

Berdasarkan hasil perhitungan dengan menggunakan metode Grover pada tabel 5.5, sebanyak empat perusahan diprediksi akan mengalami kebangkrutan di masa yang akan d

c. Prediksi Kebangkrutan Metode Springate

Tabel 5.6 merupakan hasil olah data dari sampel delapan perusahaan menggunakan metode prediksi springate. Sampel diambil dari laporan keuangan perusahaan selama tiga tahun berturut-turut (dapat dilihat pada lampiran V), maka hasil dari metode Springate dapat dilihat dari tabel 5.6.

Tabel 5.6 Prediksi Kebangkrutan dengan Metode Springate

No Kode

Sumber: Data diolah Keterangan:

Keterangan Kolom Status (Tahun)

= Satu tahun setelah prediksi = Tiga tahun setelah prediksi

Sakti Unggul Corporindo Tbk, dan Tirta Mahakam Resources Tbk. terdapat empat perusahaan diprediksi tidak akan mengalami kebangkrutan yaitu: Sepatu Bata Tbk dan Suparma Tbk, Panasia Filament Inti Tbk, dan Nusantara Inti Corpora Tbk.

d. Prediksi Kebangkrutan Metode Zmijewski

Tabel 5.7 merupakan hasil dari perhitungan metode Zmijewski.

Data yang digunakan diambil dari laporan keuangan perusahaan selama

tiga tahun berturut-turut (dapat dilihat pada lampiran V), maka hasilnya dapat dilihat dalam tabel 5.7:

Tabel 5.7 Prediksi Kebangkrutan dengan Metode Zmijewski

No Kode Skor Tahunan

Rata-Keterangan Kolom Status (Tahun)

Berdasarkan hasil perhitungan dengan menggunakan metode Zmijewski, terdapat lima perusahaan diprediksi tidak mengalami kebangkrutan yaitu: Sepatu Bata Tbk, Suparma Tbk, Panasia Filament Inti Tbk, Tirta Mahakam Resources Tbk, dan Nusantara Inti Corpora Tbk. Terdapat tiga perusahaan diprediksi mengalami kebangrutan di masa yang akan datang yaitu: Surya Intrindo Makmur Tbk dan Surabaya Agung Industri Pulp dan Kertas Tbk, dan Daya Sakti Unggul Corporindo Tbk.

2. Perhitungan Tingkat Akurasi dan Tipe Kesalahan

Tingkat akurasi dihitung dari perbandingan antara hasil prediksi dari metode Altman, Grover, Springate dan Zmijewski dengan status perusahaan sampel. Metode Prediksi dikatakan tepat bila hasil dari metode prediksi dinyatakan bangkrut maka status perusahaan sampel juga delisting, sedangkan bila hasil prediksi tidak bangkrut maka status perusahaan listing. Perhitungan tingkat akurasi berdasarkan hasil dari perbandingan dan status perusahaan pada tabel 5.6.

menilai bahwa sampel perusahaan mengalami kebangrutan atau delisting dari Bursa Efek pada kenyataannya perusahaan tersebut tidak

mengalami delisting atau masih listing di Bursa Efek.

a. Metode Altman

Dari hasil perbandingan antara metode prediksi dengan status perusahaan sampel dengan menggunakan metode Altman pada tabel 5.6, diperoleh hasil sebagai berikut:

Tabel 5.8

Rekapitulasi Tingkat Akurasi dan Kesalahan Tipe I/II Metode Altman

Kesalahan tipe II 12,5%

=

x

%

= 0%

Kesalahan tipe II = p

p %

=

x

%

= 12,5%

Grey area = � �� � ��

S p %

=

%

= 25%

Berdasarkan analisis yang dilakukan pada delapan perusahaan metode Altman memiliki tingkat akurasi sebesar 62,5%. Dari tabel 5.8, ketepatan metode prediksi Altman ini dapat dilihat dari lima perusahaan yang prediksinya tepat. Hasil Model Prediksi ini terdiri dari empat perusahaan diprediksi bangkrut dan terbukti mengalami delisting dan satu perusahaan diprediksi tidak bangkrut pada kenyataannya memang tidak mengalami delisting. Untuk hasil kesalahan tipe I sebesar 0% dan kesalahan tipe II metode Altman sebesar 25% atau dari metode prediksi Altman tidak ada perusahaan sampel yang masuk dalam kedua tipe error ini.

dalam perhitungan tingkat akurasi atau kesalahan tipe I/II karena kategori ini tidak dapat ditentukan apakah perusahaan dalam keadaan tidak berpotensi bangkrut atau mengalami kebangkrutan.

b. Metode Grover

Dari hasil perbandingan antara metode prediksi dengan status perusahaan sampel dengan menggunakan metode Grover pada tabel 5.6, diperoleh hasil sebagai berikut:

Tabel 5.9 Rekapitulasi Tingkat Akurasi dan Kesalahan Tipe I/II Metode Grover

Rekapitulasi Prediksi Total

Bangkrut Tidak Bangkrut

Rill Delisting 4 0 4

Listing 0 4 4

Total 4 4 8

Tingkat akurasi 100%

Kesalahan tipe I 0%

Kesalahan tipe II 0%

Sumber: Data diolah

Perhitungan:

Tingkat Akurasi = p

p x %

=

x%

= 100%

Kesalahan tipe I = p

S p %

= 0%

Kesalahan tipe II = p

p %

=

x%

= 0%

Berdasarkan analisis yang dilakukan pada delapan perusahaan metode prediksi Grover memiliki tingkat akurasi sebesar 100%. Dari tabel 5.9 dapat dilihat prediksi tepat terdiri dari empat perusahaan sampel diprediksi bangkrut pada kenyataannya perusahaan tersebut delisting dan empat perusahaan sampel diprediksi tidak bangkrut pada kenyataannya masih listing di Bursa Efek.Tidak ada hasil prediksi yang masuk dalam kesalahan tipe I dan kesalahan tipe II atau nilainya sebesar 0%.

c. Metode Springate

Tabel 5.10 Rekapitulasi Tingkat Akurasi dan Kesalahan Tipe I/II Metode Springate

Rekapitulasi Prediksi Total

Bangkrut Tidak Bangkrut

Rill Delisting 3 1 4

Listing 1 3 4

Total 4 4 8

Tingkat akurasi 75%

Kesalahan tipe I 12,5%

Kesalahan tipe II 12,5%

Sumber: Data diolah

Perjitungan :

Tingkat Akurasi = p

p x %

=

%

= 75%

Kesalahan tipe I = p

S p %

=

x %= 12,5%

Kesalahan tipe II = p

S p %

=

%

= 12,5%

tiga perusahaan sampel diprediksi bangkrut pada kenyataannya perusahaan tersebut delisting dan tiga perusahaan sampel diprediksi tidak bangkrut pada kenyataannya masih listing di Bursa Efek. Terdapat satu perusahaan yang masuk dalam kategori kesalahan tipe I atau nilai kesalahan tipe I sebesar 12,5%, sedangkan nilai untuk kesalahan tipe II sebesar 12,5% yang terdiri dari satu perusahaan yang diprediksi bangkrut namun pada kenyataannya perusahaan tersebut masih listing di Bursa Efek.

d. Metode Zmijewski

Dari hasil perbandingan antara metode prediksi dengan status perusahaan sampel dengan menggunakan metode Zmijewski pada tabel 5.6, diperoleh hasil sebagai berikut:

Perhitungan :

Tingkat Akurasi = p

p x

=

%

= 87,5%

Kesalahan tipe I = p

S p %

=

%

= 12,5%

Kesalahan tipe II = p

S p %

=

x %Tabel 5.11 Rekapitulasi Tingkat Akurasi dan Kesalahan Tipe I/II Metode Zmijewski

Rekapitulasi Prediksi Total

Bangkrut Tidak Bangkrut

Rill Delisting 3 1 4

Listing 0 4 4

Total 3 5 8

Tingkat akurasi 87,5,%

Kesalahan tipe I 12,5%

Kesalahan tipe II 0%

Sumber: Data diolah