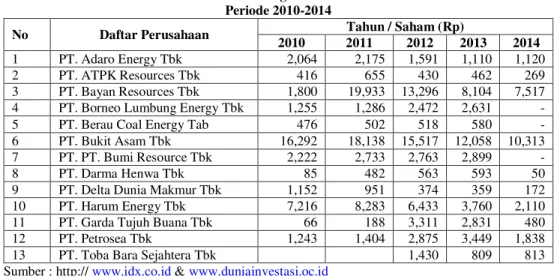

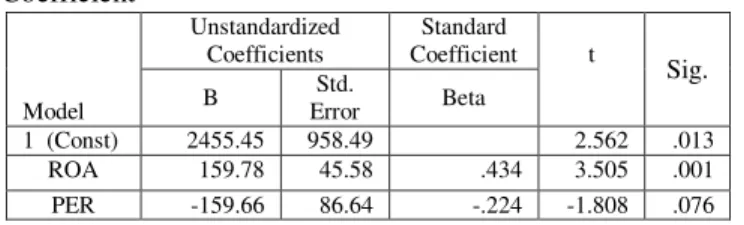

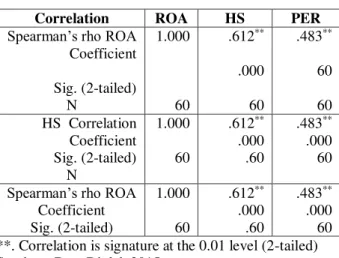

Aktor Penentu Harga Saham Pertambanagn Sub Sektor Batu Bara yang Terdaftar di Bursa Efek Indonesia (Bei)

Teks penuh

Gambar

Dokumen terkait

RESPON SISWA ATAS PENGGUNAAN ALAT PERAGA PAPAN GEOMETRI DALAM PEMBELAJARAN MATEMATIKA TERHADAP KEMAMPUAN BERPIKIR KREATIFNYA PADA POKOK BAHASAN GEOMETRI BIDANG

Gedung H, Kampus Sekaran-Gunungpati, Semarang 50229 Telepon: (024) 8508081, Fax. Jabatan : Kepala Bagian (Kepala Bagian Kemahasiswaan

Pada proses pembuatan dangke menggunakan getah pepaya (enzim papain) yang berperan sebagai enzim proteolitik untuk menghidrolisis protein yaitu protease yang dapat memecah

Metode Fault Tree Analysis (FTA) digunakan untuk mengidentifikasi faktor yang paling dominan mempengaruhi kualitas sebagai tindakan perbaikan dan memberikan usulan

Lokasi perencanaan pekerjaan penanggulangan abrasi pada Pantai Tambak Mulyo Kelurahan Tanjung Mas Kecamatan Semarang Utara Propinsi Jawa Tengah, seperti terlihat pada gambar

Pembuatan Mikrokristal Selulosa Tandan Kosong Kelapa Sawit sebagai Pengisi Tablet Karoten Sawit.. Prosiding Insentif Ristek Pusat Peneliti

[r]

Laporan ini dibuat untuk menginformasikan hasil audit mengenai adanya praktik penyelesaian pekerjaan yang tidak benar karena adanya kelemahan kebijakan operasional