BAB II

TINJAUAN PUSTAKA

2.1 Uraian Teoritis

2.1.1 Kebangkrutan

Kebangkrutan (bankcruptcy) menurut Rudianto (2013:251) diartikan sebagai “kegagalan perusahaan dalam menjalankan operasi untuk mencapai tujuannya”. Kebangkrutan menurut Brealy et al. (2008:28-29) adalah “reorganisasi atau likuidasi perusahaan yang tidak dapat membayar utangnya”. Sedangkan kebangkrutan menurut Syahyunan (2015:116) merupakan “kondisi di mana perusahaan tidak mampu lagi untuk melunasi kewajibannya”. Kondisi ini biasanya tidak muncul begitu saja di perusahaan, ada indikasi awal dari perusahaan tersebut yang biasanya dapat dikenali lebih dini kalau laporan keuangan dianalisis secara lebih cermat dengan suatu cara tertentu.

Kebangkrutan perusahaan terjadi karena adanya kegagalan dalam perusahaan. Terdapat tiga jenis kegagalan dalam perusahaan, yaitu (Rudianto, 2013:252) :

a. Perusahaan yang menghadapi technically insolvent, jika perusahaan tidak dapat memenuhi kewajibannya yang segera jatuh tempo tetapi nilai aset perusahaan lebih tinggi daripada utangnya.

b. Perusahaan yang menghadapi legally insolvent, jika nilai aset perusahaan lebih rendah daripada utangnya.

c. Perusahaan yang menghadapi kebangkrutan, yaitu jika tidak dapat membayar utangnya dan oleh pengadilan dinyatakan pailit.

Manajemen yang kurang kompeten juga menjadi penyebab utama kegagalan yang berakhir kebangkrutan perusahaan. Pada prinsipnya, penyebab utama kegagalan suatu perusahaan dapat digolongkan menjadi dua, yaitu (Rudianto, 2013:252-253) :

1. Faktor Internal

Kurang kompetennya manajemen perusahaan akan berpengaruh terhadap kebijakan dan keputusan yang diambil. Kesalahan dalam mengambil keputusan akibat kurangnya kompetennya manajemen yang dapat menjadi penyebab kegagalan perusahaan, meliputi faktor keuangan maupun nonkeuangan. Kesalahan pengelolaan di bidang keuangan yang dapat menyebabkan kegagalan perusahaan, meliputi:

a. Adanya utang yang terlalu besar sehingga memberikan beban tetap yang berat bagi perusahaan.

b. Adanya “current liabilities” yang terlalu besar di atas “current assets”

c. Lambatnya penagihan piutang atau banyaknya “bad debts” (piutang tak tertagih).

d. Kesalahan dalam “dividend policy” e. Tidak cukupnya dana-dana penyusutan.

Kesalahan pengelolahan dibidang nonkeuangan yang dapat menyebabkan kegagalan perusahaan, meliputi:

a. Kesalahan dalam pemilihan tempat kedudukan perusahaan b. Kesalahan dalam penetuan produkyang dihasilkan.

d. Kurang baiknya struktur organisasi perusahaan e. Kesalahan dalam pemilihan pimpinan perusahaan f. Kesalahan dalam kebijakan pembelian

g. Kesalahan dalam kebijakan produksi h. Kesalahan dalam kebijakan pemasaran i. Adanya ekspansi yang berlebih-lebihan 2. Faktor Eksternal

Berbagai faktor eksternal dapat menjadi penyebab kegagalan sebuah perusahaan. Penyebab eksternal adalah berbagai hal yang timbul atau berasal dari luar perusahaan dan yang berada di luar perusahaan atau kendali pimpinan perusahaan atau badan usaha, yaitu:

a. Kondisi perekonomian secara makro, baik domesti maupun internasional b. Adanya persaingan yang ketat.

c. Berkurangnya permintaan terhadap produk yang dihasilkannya. d. Turunya harga-harga dan sebagainya.

Akumulasi dari kesalahan pengelolaan perusahaan dalam jangka panjang akan mengakibatkan kebangkrutan. Analisis kebangkrutan dengan melibatkan rasio keuangan diperlukan untuk melihat tanda-tanda awal kebangkrutan. Analisis kebangkrutan akan memberikan informasi kebangkrutan bagi beberapa pihak berikut ini (Rudianto, 2013:253) :

1. Manajemen

aktivitas atau biaya yang dianggap dapat menyebabkan kebangkrutan akan dihilangkan atau diminimalkan. Langkah pencegahan kebangkrutan yang merupakan tindakan akhir penyelamat yang dapat dilakukan bisa berupa merger atau restrukturisasi keuangan.

2. Pemberi pinjaman (kreditor)

Informasi kebangkrutan perusahaan bisa bermanfaat bagi sebuah badan usaha yang berposisi sebagai kreditor untuk mengambil keputusan mengenai diberikan-tidaknya pinjaman kepada perusahaan tersebut. Pada langkah berikutnya, informasi tersebut berguna untuk memonitor pinjaman yang telah diberikan.

3. Investor

Infomasi kebangkrutan perusahaan bisa bermanfaat bagi sebuah badan usaha yang berposisi sebagai investor perusahaan lain. Jika perusahaan investor berniat membeli saham atau obligasi yang dikeluarkan oleh suatu perusahaan yang telah dideteksi kemungkinan kebangkrutannya, maka perusahaan calon investor itu dapat memutuskan membeli atau tidak surat berharga yang dikeluarkan perusahaan tersebut.

4. Pemerintah

5. Akuntan publik

Akuntan publik perlu menilai potensi keberlangsungan hidup badan usaha yang sedang diauditnya, karena akuntan akan menilai kemampuan going concern perusahaan tersebut.

Terdapat beberapa model analisis kebangkrutan yang digunakan untuk mendeteksi kebangkrutan. Beberapa model analisis kebangkrutan dihasilkan dari berbagai penelitian yang dilakukan oleh beberapa ahli seperti Altman Z-Score, Springate Model, dan Zmijewski Model.

2.1.2 Model Altman Z-Score

Analisis Z-Score adalah model untuk memprediksi keberlangsungan hidup suatu perusahaan atau memprediksi kemungkinan kebangkrutan perusahaan dengan mengkombinasikan beberapa rasio keuangan yang umum dan pemberian bobot yang berbeda satu dengan lainnya. Analisis Z-Score adalah model rasio yang menggunakan Multiple Discriminant Analysis (MDA). Analisis Z-score pertama kali dikemukakan oleh Edward I Altman pada tahun 1968 sebagai hasil penelitian dari beberapa objek perusahaan yang berbeda kondisinya untuk melihat perusahaan yang bangkrut atau tidak bangkrut. Model Altman menekankan pada profitabilitas sebagai komponen yang paling berpengaruh terhadap kebangkrutan. Dalam penelitiannya, Altman menghasilkan beberapa rumus yang berbeda untuk digunakan beberapa perusahaan dengan kondisi yang berbeda.

dengan mengambil sampel sebanyak 66 perusahaan manufaktur publik di Amerika yang 33 diantaranya adalah perusahaan bangkrut dan 33 lainnya perusahaan tidak bangkrut. Jumlah rasio keuangan yang diseleksi adalah 22 buah rasio, tetapi Altman hanya memilih 5 rasio yang paling kuat secara bersama berkorelasi dengan kebangkrutan. Rumus pertama Z-score adalah sebagai berikut (Rudianto, 2013:254-255) :

Z = 1,2X1 + 1,4X2 +3,3X3 + 0,6X4 + 1,0X5 di mana :

Aset Total

Kerja Modal

X1 =

Aset Total

Ditahan Laba

X2 =

Aset Total

EBIT X3 =

g tan U Total

Saham Pasar Nilai

X4 =

Aset Total

Penjualan X5 =

Model kebangkrutan Altman Z-score pertama memiliki sejumlah keterbatasan yang menjadi hambatan untuk diaplikasikan pada perusahaan di berbagai belahan dunia dengan kondisi yang berbeda. Beberapa kelemahan tersebut antara lain (Rudianto, 2013:256) :

1. Dalam membentuk model ini hanya memasukkan perusahaan manufaktur yang

berbeda antara total modal kerja dan variabel lain yang digunakan dalam analisis rasio.

2. Penelitian yang dilakukan Altman pada tahun 1946 sampai 1965 tentu saja berbeda dengan kondisi seksrang, sehingga proporsi untuk setiap variabel sudah kurang tepat lagi untuk digunakan.

Dikarenakan adanya beberapa kelemahan Z-score asli, Altman mengembangkan dua varian dari Z-score yaitu Z’-score dan Z”-score. Pada tahun 1984, Altman melakukan penelitian kembali di berbagai negara dengan menggunakan berbagai perusahaan manufaktur yang tidak go public. Z’-score ditujukan untuk perusahaan manufaktur yang tidak menjual sahamnya di bursa efek. Rasio nilai pasar saham terhadap total hutang akan diganti dengan nilai buku perusahaan terhadap nilai buku utang. Hasil penelitian tersebut menghasilkan rumus Z-score yang kedua untuk perusahaan-perusahaan manufaktur yang tidak go public, sebagai berikut (Rudianto, 2013:256):

Z = 0,717X1 + 0,847X2 + 3,107X3 + 0,420X4 + 0,998X5 di mana :

Aset Total

Kerja Modal

X1 =

Aset Total

Ditahan Laba

X2 =

Aset Total

EBIT X3 =

g tan U Buku Nilai

Ekuitas Buku

Nilai

Model kebangkrutan Altman Z-score kedua hanya tepat untuk perusahaan manufaktur non go public. Karena itu, Altman kembali melakukan penelitian di Mexico yang merupakan negara berkembang dengan harapan bahwa Z-score dapat digunakan dalam perusahaan go public dan non go public. Hasil penelitian Altman menghasilkan Z-score ketiga yang merupakan rumus yang sangat fleksibel karena bisa digunakan untuk berbagai jenis bidang usaha perusahaan, baik yang go public maupun yang tidak. Rumus Z-Score terakhir menurut Rudianto (2013:257) “cocok digunakan di negara berkembang seperti Indonesia”. Rumus Z-score ketiga sebagai berikut (Rudianto, 2013:256):

Z = 6,56 X1 + 3,26 X2 + 6,72 X3 + 1,05 X4 di mana :

Aset Total

Kerja Modal

X1 =

Aset Total

Ditahan Laba

X2 =

Aset Total

EBIT X3 =

g tan U Buku Nilai

Ekuitas Buku

Nilai

X4 =

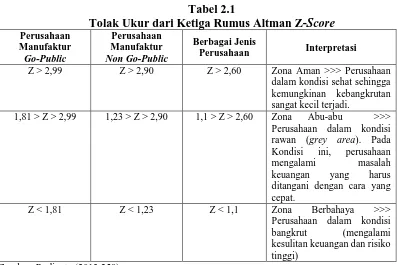

menghasilkan tiga rumus pendeteksi kebangkrutan dan standar penelitian yang berbeda. Tolok ukur dari ketiga rumus Z-score yang digunakan untuk menilai keberlangsungan hidup berbagai kategori perusahaan, dapat diringkas dalam tabel berikut:

Tabel 2.1

Tolak Ukur dari Ketiga Rumus Altman Z-Score Perusahaan

Manufaktur Go-Public

Perusahaan Manufaktur Non Go-Public

Berbagai Jenis

Perusahaan Interpretasi

Z > 2,99 Z > 2,90 Z > 2,60 Zona Aman >>> Perusahaan dalam kondisi sehat sehingga kemungkinan kebangkrutan sangat kecil terjadi.

1,81 > Z > 2,99 1,23 > Z > 2,90 1,1 > Z > 2,60 Zona Abu-abu >>> Perusahaan dalam kondisi rawan (grey area). Pada Kondisi ini, perusahaan mengalami masalah keuangan yang harus ditangani dengan cara yang cepat.

Z < 1,81 Z < 1,23 Z < 1,1 Zona Berbahaya >>> Perusahaan dalam kondisi bangkrut (mengalami kesulitan keuangan dan risiko tinggi)

Sumber: Rudianto (2013:258)

2.1.3 Model Springate

Gorgon L.V. Springate pada tahun 1978 menghasilkan model Springate sebagai pengembangan dari Altman Z-score. Model Springate adalah model rasio yang menggunakan multiple discriminat analysis (MDA). Model Springate menggunakan MDA untuk memililh 4 rasio dari 19 rasio keuangan yang populer dalam literatur-literatur, yang mampu membedakan secara baik antara sinyal usaha yang pailit dan tidak pailit. Rumus Springate sebagai berikut (Rudianto, 2013:262):

di mana :

Aset Total

Kerja Modal

X1 =

Aset Total

EBIT X2 =

Lancar g

tan U

EBT X3 =

Aset Total

Penjualan X4 =

Model Springate akan menghasilkan skor yang berbeda antara satu perusahaan dengan perusahaan lainnya. Setiap skor yang dihasilkan harus dibandingkan dengan standar penilaian untuk menilai keberlangsungan hidup perusahaan. Standar penilaian model Springate yaitu (Syahyunan, 2015:120): 1. Jika nilai S < 0,862 maka mengindikasikan perusahaan menghadapi ancaman

kebangkrutan yang serius (bangkrut).

2. Jika nilai 0,862 < S < 1,062 maka mengindikasikan bahwa pihak manajemen harus hati-hati dalam mengelola aset-aset perusahaan agar tidak terjadi kebangkrutan (daerah rawan kebangkrutan).

3. Jika nilai S > 1,062 mengindikasikan perusahaan dalam kondisi keuangan yang sehat (tidak bangkrut).

2.1.4 Model Zmijewski

Model Zmijewski adalah rumus yang dihasilkan oleh Mark Zmijewski pada tahun 1984. Zmijewski adalah model rasio yang menggunakan multiple

usaha perusahaan dengan mengkombinasikan beberapa rasio keuangan umum yang memberikan bobot yang berbeda satu dengan lainnya. Zmijewski menggunakan analisis rasio yang mengukur kinerja, leverage, dan likuiditas perusahaan sebagai model prediksi kebangkrutan yang dibangunnya. Model Zmijewski menekankan pada jumlah utang sebagai komponen yang paling berpengaruh terhadap kebangkrutan, berbeda dari model Altman dan model Springate yang lebih menekankan pada profitabilitas sebagai komponen yang paling berpengaruh terhadap kebangkrutan. Rumus Zmijewski sebagai berikut (Rudianto, 2013:264):

Z = -4,3 – 4,5X1 + 5,7X2 – 0,004X3 di mana :

Aset Total

Bersih Laba

X1 =

Aset Total

g tan U Total

X2 =

Lancar g

tan U

Lancar Aset

X3 =

perhitungan menggunakan model Zmijewski menghasilkan nilai negatif, maka perusahaan tidak berpotensi bangkrut.

2.2 Penelitian Terdahulu

Prabowo dan Wibowo (2015) melakukan penelitian dengan judul “Analisis Perbandingan Model Altman Z-Score, Zmijewski, dan Springate dalam Memprediksi Kebangkrutan Perusahaan Delisting di BEI Periode 2008-2013”. Hasil penelitian ini menyatakan bahwa metode prediktor delisting terbaik adalah metode Altman yang memiliki akurasi ketepatan sebesar 71%, selanjutnya diposisi kedua adalah metode springate yang memiliki akurasi ketepatan tidak jauh berbeda dengan metode Altman yaitu sebesar 70%, dan diperingkat terakhir adalah metode Zmijewski yang hanya memiliki akurasi ketepatan sebesar 65%.

Meita (2015) melakukan penelitian dengan judul “Analisis Penggunaan Metode Altman, Springate, dan Zmijewski dalam Memprediksi Kebangkrutan Perusahaan Pertambangan Batubara Periode 2012-2014”. Hasil penelitian ini menyatakan bahwa model Zmijewski lebih akurat dalam memprdiksi perusahaan

delisting, dibandingkan dengan model Altman yang direvisi dan model Springate.

Model yang yang paling akurat adalah model Altman dan model Zmijewski. Sinarti dan Sembiring (2015) melakukan penelitian dengan judul “Bankruptcy

Prediction Analysis of Manufacturing Companies Listed in Indonesia Stock

Exchange”. Hasil penelitian ini menyatakan bahwa tidak terdapat perbedaan

bangkrut sama seperti Springate, tetapi Zmijewski memprediksi banyak perusahaan yang sehat.

Yadav dan Vijay (2015) melakukan penelitian dengan judul “Predicting

Bankruptcy: An Empirical Study Using Multiple Discriminant Analysis Models”.

Hasil penelitian ini menyatakan bahwa terdapat perbedaan model potensi kebangkrutan model Altman Z-score dengan model Springate.

Yami dan Pratiwi (2015) melakukan penelitian dengan judul “Prediksi Kebangkrutan dengan Menggunakan Metode Altman Z-score, Springate dan Zmijewski pada Perusahaan Property dan Real Estate yang Terdaftar di BEI Tahun 2011-2013”. Hasil penelitian ini menyatakan bahwa model Zmijewski adalah model yang paling sesuai diterapkan untuk perusahaan sektor property dan

real estate, karena tingkat keakuratannya tinggi ibandingkan model prediksi

Altman Z-score dan Springate.

Kokyung dan Khairani (2014) melakukan penelitian dengan judul “Analisis Penggunaan Altman Z-score dan Springate untuk Mengetahui Potensi Kebangkrutan pada PT. Bakrie Telecom Tbk”. Hasil penelitian ini menyatakan bahwa adanya perbedaan hasil prediksi kebangkrutan antara metode Altman

Z-score dan Springate. Hal ini dikarenakan adanya perbedaan penggunaan rasio

keuangan dan kriteria kebangkrutan antara Altman Z-score dan Springate.

kebangkrutan industri kosmetik yang terdaftar di BEI dengan metode Z-Score model Altman, model Springate dan model Zmijewski. Perbedaan rata-rata terlihat pada model Altman, sedangkan model Springate dan Zmijewski memiliki rata-rata potensi kebangkrutan yang sama.

Rhomadhona (2014) melakukan penelitian dengan judul “Analisis Perbandingan Kebangkrutan Model Altman, Model Springate, dan Model Zmijewski pada Perusahaan yang Tergabung dalam Grup Bakrie yang Terdaftar di Bursa Efek Indonesia Periode 2010-2012”. Hasil penelitian ini menyatakan bahwa melalui perbandingan dari ketiga model yaitu Altman, Springate, dan Zmijewski diketahui bahwa perusahaan-perusahaan yang ada dalam grup bakrie masih bisa dikatakan ke dalam kategori sehat. Ini bisa dilihat dari rata-rata dari ketiga model yang digunakan menunjukkan bahwa sebesar keadaaan perusahaan sehat nantinya mempunyai nilai persentase yang besar yakni 56% daripada perusahaan tersebut dalam keadaan bangkrut yakni sebesar 44%.

Sembiring dan Widodo (2014) melakukan penelitian dengan judul “Analisis Prediksi Tingkat Kebangkrutan Perusahaan dengan Metode Altman Z-score dan Springate (Studi pada Perusahaan Sub Sektor Kayu dan Pengelolaannya yang Tercatat di Bursa Efek Indonesia pada Tahun 2009-2013)”. Hasil penelitian ini menyatakan bahwa terdapat perbedaan analisis prediksi tingkat kebangkrutan perusahaan dengan metode Altman Z-score dan Springate.

Hasil penelitian ini menyatakan bahwa metode Springate memiliki tingkat keakuratan yang lebih tinggi daripada metode Altman dan Zmijewski

Zakkiyah et al. (2014) melakukan penelitian dengan judul “Analisis Penggunaan Model Zmijewski (X-Score) dan Altman (Z-Score) untuk Memprediksi Potensi Kebangkrutan (Studi Pada Perusahaan Tekstil dan Garmen yang Terdaftar di (BEI) Bursa Efek Indonesia Periode 2009-2012)”. Hasil penelitian ini menyatakan bahwa terdapat perbedaan antara model Zmijewski dan Model Altman Z-score.

Robot (2013) melakukan penelitian dengan judul “The Application Of

Bankruptcy Prediction Analysis Using Altman Z-Score and Springate Methods at

PT. Gudang Garam Tbk”. Hasil penelitian ini menyatakan bahwa model Altman

Z-score dan Springate memprediksi PT. Gudang Garam Tbk tidak mengalami

kebangkrutan pada tahun 2008-2011, namun pada tahun 2012, Altman Z-score memprediksi PT. Gudang Garam Tbk berada dalam grey area.

Fatmawati (2012) melakukan penelitian dengan judul “Penggunaan The

Zmijewski Model, The Altman Model, dan The Springate Model Sebagai Prediktor

Delisting”. Hasil penelitian ini menyatakan bahwa terdapat perbedaan potensi

kebangkrutan industri kosmetik yang terdaftar di BEI dengan metode Z-Score model Altman, model Springate dan model Zmijewski. Perbedaan rata-rata terlihat pada model Altman, sedangkan model Springate dan Zmijewski memiliki rata-rata potensi kebangkrutan yang sama.

Property”. Hasil penelitian ini menyatakan bahwa terdapat perbedaan hasil

pengujian kebangkrutan perusahaan antara model Altman dan Model Springate di perusahaan industri property tahun 2005-2009.

Imanzadeh et al. (2011) melakukan penelitian dengan judul “A Study of the

Application of Springate and Zmijewski Bankruptcy Prediction Models in Firms

Accepted in Tehran Stock Exchange”. Hasil penelitian ini menyatakan bahwa

model Springate lebih baik dalam memprediksi kebangkrutan daripada model Zmijewski.

Hadi dan Anggraeni (2008) melakukan penelitian dengan judul “Pemilihan Prediktor Delisting Terbaik (Perbandingan Antara The Zmijewski Model, The

Altman Model, dan The Springate Model)”. Hasil penelitian ini menyatakan

bahwa model prediksi Altman merupakan prediktor terbaik di antara ketiga prediktor yang dianalisa yaitu Altman model, Zmijewski model dan Springate model, tetapi selisih dengan Springate tidak terlalu jauh. Springate model masih memberikan hasil prediksi yang lebih baik dibandingkan Zmijewski model. Sedangkan Zmijewski model tidak dapat digunakan untuk memprediksi delisting.

Tabel 2.2

Ringkasan Penelitian Terdahulu No. Nama Peneliti/

Tahun Judul Penelitian

Variabel

Penelitian Hasil Penelitian 1 Prabowo dan

Wibowo (2015)

Analisis Perbandingan Model Altman Z-Score, Zmijewski, dan Springate dalam Memprediksi Kebangkrutan Perusahaan

Delisting di BEI Periode 2008-2013

1. Model Altman

Lanjutan Tabel 2.2 No. Nama Peneliti/

Tahun Judul Penelitian

Variabel

Penelitian Hasil Penelitian berbeda dengan metode Altman yaitu sebesar 70%, dan diperingkat terakhir adalah metode Zmijewski yang hanya memiliki akurasi ketepatan sebesar 65%. 2 Meita (2015) Analisis

Penggunaan Metode Altman, Springate, dan Zmijewski dalam Memprediksi Kebangkrutan Perusahaan Pertambangan

Batubara Periode 2012-2014

Hasil analisis menunjukkan bahwa model Zmijewski lebih

akurat dalam memprdiksi perusahaan

delisting, dibandingkan dengan model Altman yang direvisi dan model Springate.

3 Sinarti dan Sembiring

(2015)

Bankruptcy

Prediction Analysis of Manufacturing Companies Listed in Indonesia Stock

Tidak terdapat perbedaan signifikan antara model Z-score dengan Zmijewski dan Springate dengan Zmijewski. Model Z-score memprediksi banyak perusahaan yang berpotensi bangkrut sama seperti Springate, tetapi Zmijewski

memprediksi banyak perusahaan yang sehat. 4 Yadav dan

Vijay (2015)

Predicting

Bankruptcy: An Empirical Study Using Multiple Discriminant

Analysis Models

1. Model Altman Z-Score Pertama 2. Model

Springate

Terdapat perbedaan model potensi kebangkrutan model Altman Z- score

dengan model Springate.

5 Yami dan

Pratiwi (2015)

Prediksi Kebangkrutan dengan Menggunakan Metode Altman Z-score, Springate dan Zmijewski pada Perusahaan

Property dan Real Estate yang Terdaftar di BEI Tahun 2011-2013

1. Model Altman

Model Zmijewski adalah model yang

paling sesuai diterapkan untuk perusahaan sektor property dan real estate,

karena tingkat keakuratannya lebih tinggi

dibandingkan model prediksi Altman Z-score dan Springate. 6 Kokyung dan

Khairani (2014)

Analisis

Penggunaan Altman Z-score dan

1. Model Altman Z-Score

Pertama

Lanjutan Tabel 2.2 No. Nama Peneliti/

Tahun Judul Penelitian

Variabel

Penelitian Hasil Penelitian Springate untuk

Mengetahui Potensi Kebangkrutan pada PT. Bakrie Telecom Tbk

2. Model Springate

prediksi kebangkrutan antara metode Altman Z-score dan Springate. Hal ini dikarenakan adanya perbedaan penggunaan rasio keuangan dan kriteria kebangkrutan antara Altman Z-score dan Springate.

7 Purnajaya dan Merkusiwati (2014)

Analisis Komparasi Potensi

Kebangkrutan dengan Metode Z-score Altman, Springate, dan Zmijewski pada Industri Kosmetik yang Terdaftar di Bursa Efek Indonesia

1. Model Altman Z-Score Kedua 2. Model

Springate 3. Model

Zmijewski

Terdapat perbedaan potensi kebangkrutan industri kosmetik yang terdaftar di BEI dengan metode Z-Score model

Altman, model Springate dan model Zmijewski. Perbedaan rata-rata terlihat pada model Altman, sedangkan model Springate dan Zmijewski memiliki rata-rata potensi kebangkrutan yang sama.

Model Altman, Model Springate,

dan Model Zmijewski pada Perusahaan yang Tergabung dalam Grup Bakrie yang Terdaftar di Bursa Efek Indonesia Periode 2010-2012

1. Model Altman Z-Score Ketiga 2. Model

Springate 3. Model

Zmijewski

Perbandingan dari ketiga model yaitu Altman, Springate, dan Zmijewski diketahui bahwa perusahaan-perusahaan dalam grup bakrie masih bisa dikatakan ke dalam kategori sehat. Ini bisa dilihat dari rata-rata dari ketiga model yang digunakan

menunjukkan bahwa sebesar keadaaan perusahaan sehat nantinya mempunyai nilai persentase yang besar yakni 56% daripada perusahaan tersebut dalam keadaan bangkrut yakni sebesar 44%.

9 Sembiring dan Widodo (2014)

Analisis Prediksi Tingkat

Kebangkrutan Perusahaan dengan

1. Model Altman Z-Score Ketiga 2. Model

Springate

Terdapat perbedaan analisis prediksi tingkat kebangkrutan

Lanjutan Tabel 2.2 No. Nama Peneliti/

Tahun Judul Penelitian

Variabel

Penelitian Hasil Penelitian Metode Altman

Z-score dan Springate

(Studi pada Perusahaan Sub Sektor Kayu dan Pengelolaannya yang Tercatat di Bursa Efek Indonesia pada Tahun 2009-2013)

metode Altman Z-score dan Springate.

10 Sondakh et al. (2014)

Analisis Potensi Kebangkrutan dengan Menggunakan Metode Altman Z-score, Springate, dan Zmijewski pada Industri

Perdagangan Ritel yang Terdaftar di BEI 2009-2013

1. Model Altman

Metode Springate memiliki tingkat keakuratan yang lebih tinggi daripada metode Altman dan Zmijewski

11 Zakkiyah et al. (2014)

Analisis

Penggunaan Model Zmijewski (X-Score) dan Altman (Z-Score) untuk Memprediksi Potensi Kebangkrutan (Studi Pada Perusahaan Tekstil dan Garmen yang Terdaftar di (BEI) Bursa Efek Indonesia Periode 2009-2012)

1. Model Zmijewski 2. Model Altman

Pertama

Terdapat perbedaan antara model

Zmijewski dan Model Altman Z-score.

12 Robot (2013) The Application Of Bankruptcy Prediction Analysis Using Altman Z-Score And Springate Methods at PT. Gudang

Model Altman Z-score dan Springate

memprediksi bahwa PT. Gudang Garam Tbk tidak mengalami kebangkrutan pada tahun 2008-2011, namun pada tahun 2012, Altman Z-score memprediksi PT. Gudang Garam Tbk berada dalam grey area. 13 Fatmawati

(2012)

Analisis Penggunaan The Zmijewski Model, The Altman Model,

1. Model Altman Z-Score Kedua 2. Model

Springate

Lanjutan Tabel 2.2 No. Nama Peneliti/

Tahun Judul Penelitian

Variabel

Penelitian Hasil Penelitian dan The Springate

Model Sebagai Prediktor Delisting

metode Z-Score model Altman, model Springate dan model Zmijewski. Perbedaan rata-rata terlihat pada model Altman, sedangkan model Springate dan Zmijewski memiliki rata-rata potensi kebangkrutan yang sama. Model Altman Z-Score dan Springate Pada Perusahaan Industri Property

1. Model Altman Z-Score Kedua 2. Model

Springate

Terdapat perbedaan hasil pengujian kebangkrutan perusahaan antara model Altman dan Model Springate di perusahaan industri property tahun 2005-2009.

15 Imanzadeh et al. (2011)

A Study of the Application of Springate and Zmijewski Bankruptcy Prediction Models in Firms Accepted in Tehran Stock Exchange

1. Model Springate 2. Model

Zmijewski

Model Springate lebih baik dalam

memprediksi

kebangkrutan daripada model Zmijewski.

16 Hadi dan Anggraeni (2008)

Pemilihan Prediktor Delisting Terbaik (Perbandingan Antara The Zmijewski Model, The Altman Model, dan The Springate Model)

1. Model Zmijewski 2. Model Altman

Z-Score Kedua 3. Model

Springate

Model prediksi Altman merupakan prediktor terbaik di antara ketiga prediktor yang dianalisa yaitu Altman model, Zmijewski model dan Springate model, tetapi selisih dengan Springate tidak terlalu jauh. Springate model masih

2.3 Kerangka Konseptual

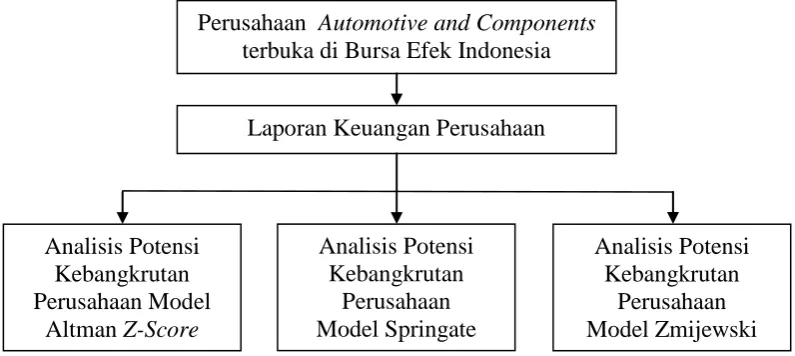

Kerangka konseptual adalah kerangka hubungan antara konsep-konsep yang ingin diamati atau diukur melalui penelitian yang akan dilakukan. Kerangka konseptual pada penelitian ini bertujuan untuk melihat perbedaan potensi kebangkrutan kebangkrutan. Kebangkrutan itu sendiri berkaitan erat dengan kinerja keuangan perusahaan yang dapat dilihat melalui laporan keuangan perusahaan. Laporan keuangan perusahaan harus dianalisis terlebih dahulu untuk menggambarkan kondisi suatu perusahaan, termasuk potensi kebangkrutan perusahaan. Untuk menganalisis potensi kebangkrutan perusahaan diperlukan prosedur perhitungan rasio melalui laporan keuangan. Terdapat beberapa model yang dapat digunakan untuk menganalisis potensi kebangkrutan perusahaan, yakni model Altman Z-score (1968), Springate (1978), dan Zmijewski (1983). Berikut kerangka konseptual dalam penelitian ini:

Gambar 2.1 Kerangka Konseptual Laporan Keuangan Perusahaan Perusahaan Automotive and Components

terbuka di Bursa Efek Indonesia

Analisis Potensi Kebangkrutan

Perusahaan Model Springate

Analisis Potensi Kebangkrutan Perusahaan Model

Altman Z-Score

Analisis Potensi Kebangkrutan

2.4 Hipotesis Penelitian

Berdasarkan kerangka konseptual, maka hipotesis penelitian ini adalah : 1. Terdapat perbedaan potensi kebangkrutan pada perusahaan Automotive and

Components terbuka di Bursa Efek Indonesia dengan menggunakan model

Altman Z-score, Springate, dan Zmijewski.