BAB 2

TINJAUAN PUSTAKA

2.1Teori Agensi

Jensen dan Meckling (1976) dalam Rismawaty (2012) menjelaskan agency theory sebagai suatu bentuk hubungan keagenan (agency relationship) yang timbul karena adanya kontrak yang ditetapkan antara principal yang menggunakan agent untuk melaksanakan jasa yang menjadi kepentingan principal

dalam hal terjadi pemisahan kepemilikan dan kontrol perusahaan. Principal dapat mendelegasikan otoritas pembuatan keputusan kepada agent agar hubungan kontraktual dapat berjalan lancar.

lama, maka perusahaan dapat dianggap telah menjalankan kegiatan operasi dengan baik. Hal ini turut mengindikasikan nilai laba bersih yang diperoleh, perusahaan dapat dibagikan sebagai dividen kepada setiap investor. Kepercayaan yang diberikan kepada perusahaan pun akan semakin kuat dan perusahaan akan mendapatkan kemudahan dalam mendapatkan kredit pada tiap kegiatan operasi. Sebaliknya, jika laba suatu perusahaan bernilai kecil dalam jangka waktu relatif lama, maka principle akan menganggap perusahaan tidak mampu menjalankan kegiatan operasinya dengan baik. Kondisi tersebut akan mengakibatkan perusahaan mengalami permasalahan keuangan dimulai dengan financial distress

yang tak jarang berujung pada kebangkrutan perusahaan.

2.2Laporan Keuangan

2.2.1 Pengertian Laporan Keuangan

a. Aset; b. Liabilitas; c. Ekuitas;

d. Pendapatan dan beban termasuk keuntungan dan kerugian;

e. Kontribusi dari dan distribusi kepada pemilik dalam kapasitasnya sebagai pemilik; dan

f. Arus kas.

Informasi tersebut, beserta informasi lainnya yang terdapat dalam catatan atas laporan keuangan, membantu pengguna laporan dalam memprediksi arus kas masa depan dan, khususnya, dalam hal waktu dan kepastian diperolehnya kas dan setara kas.

2.2.2 Analisis Laporan Keuangan

Analisis laporan keuangan menurut Dewi (2004:29) dalam Ulfah et al (2012) adalah segala sesuatu yang menyangkut penggunaan informasi akuntansi untuk membuat keputusan bisnis dan investasi. Sementara Wild, et al dalam (Yanivi dan Nurwahyu 2008; Ulfah et al 2012) mengemukakan analisis laporan keuangan (financial statement analysis) sebagai aplikasi dari alat dan teknik analitis untuk laporan keuangan bertujuan umum dan data-data yang berkaitan untuk menghasilkan estimasi dan kesimpulan yang bermanfaat dalam analisis bisnis.

mengevaluasi posisi keuangan dan hasil operasi perusahaan pada masa sekarang dan masa lalu, dengan tujuan untuk menentukan estimasi dan prediksi yang paling mungkin mengenal kondisi dan kinerja perusahaan pada masa mendatang.

Analisis laporan keuangan guna memprediksi kebangkrutan perusahaan terus mengalami perkembangan. Menurut Sofyan (2011:21) dalam Ulfah et al (2012), para ahli berupaya melakukan berbagai studi guna melakukan peramalan-peramalan dengan menggunakan berbagai rumus. Studi empiris dilakukan terhadap berbagai perusahaan dalam jangka waktu/periode tertentu untuk menetapkan model prediksi itu, biasanya setiap ahli memiliki berbagai metode atau model yang bisa berbeda satu sama lain tergantung data yang diperolehnya dari sumber penelitiannya. Di bawah ini terdapat gambaran dari empat macam model tersebut, yaitu:

1. Model untuk peramalan tingkat kualitas obligasi yang dijual di pasar modal yang dibuat oleh Ahmed Belkaoui disebut Belkaouis’ Bond Rating Model. 2. Model untuk meramalkan kebangkrutan suatu perusahaan yang dibuat oleh

Altman disebut: Altman’s Bankruptcy Prediction Model.

3. Bernstein dan Maksy merumuskan model untuk meramalkan Net Cash Flow From Operation tahun mendatang disebut Bernstein and Maksy’s Net Cash Flow Next Year Prediction Model.

Dari teori yang dikemukakan di atas bahwa model tersebut merupakan pengukuran atau penilaian terhadap kinerja keuangan perusahaan dalam jangka waktu atau periode tertentu dan hasil penilaian tersebut dapat digunakan dalam suatu pencapaian target yang telah ditetapkan oleh perusahaan.

2.3 Kebangkrutan

2.3.1 Pengertian Kebangkrutan

Istilah “pailit” dijumpai dalam perbendaharaan bahasa Belanda, Perancis, Latin, dan Inggris. Bahasa Perancis, istilah “failite” artinya pemogokan atau kemacetan dalam melakukan pembayaran. Orang yang mogok atau macet atau berhenti membayar hutangnya disebut dengan Le falli. Di dalam bahasa Belanda dipergunakan istilah faillit yang mempunyai arti ganda yaitu sebagai kata benda dan kata sifat, sedangkan dalam bahasa Inggris dipergunakan istilah to fail, dan di dalam bahasa Latin dipergunakan istilah failire. Di Negara-negara yang berbahasa Inggris, untuk pengertian pailit dan kepailitan dipergunakan istilah “bankrupt”

dan “bankruptcy”.

Kebangkrutan sebagai suatu kegagalan yang terjadi pada sebuah perusahaan didefinisikan dalam beberapa pengertian menurut Martin (1995) dalam Nugroho (2012) yaitu:

1. Kegagalan Ekonomi (Economic Distressed)

Kegagalan dalam ekonomi artinya bahwa perusahaan kehilangan uang atau pendapatan perusahaan tidak mampu menutupi biayanya sendiri, ini berarti tingkat labanya lebih kecil dari biaya modal atau nilai sekarang dari arus kas perusahaan lebih kecil dari kewajiban. Kegagalan terjadi bila arus kas sebenarnya dari perusahaan tersebut jauh di bawah arus kas yang diharapkan. 2. Kegagalan keuangan (Financial Distressed)

Pengertian financial distressed mempunyai makna kesulitan dana baik dalam arti dana dalam pengertian kas atau dalam pengertian modal kerja. Sebagai

asset liability management sangat berperan dalam pengaturan untuk menjaga agar tidak terkena financial distressed. Kebangkrutan akan cepat terjadi pada perusahaan yang berada di Negara yang sedang mengalami kesulitan ekonomi, karena kesulitan ekonomi akan memicu semakin cepatnya kebangkrutan perusahaan yang mungkin tadinya sudah sakit kemudian semakin sakit dan bangkrut.

Kebangkrutan adalah puncak dari kegagalan dalam mengelola suatu usaha. Kegagalan tersebut dapat berupa kegagalan dalam mengelola modal kerja yang terdapat di perusahaan atau kegagalan dalam bertahan dalam persaingan yang semakin tidak menentu. Brigham dan Gapenski (2008:2-3) dalam Angga (2014), menjelaskan bahwa kebangkrutan dapat diartikan dalam beberapa cara tergantung masalah yang dihadapi oleh perusahaan:

a. Kegagalan Ekonomi (Economic Failure)

Kegagalan ekonomi mengindikasikan bahwa pendapatan perusahaan tidak mampu menutupi biaya totalnya, termasuk biaya modal. Perusahaan yang mengalami kegagalan ekonomi dapat terus beroperasi selama pemilik perusahaan bersedia mendapatkan tingkat pengembalian yang lebih rendah. b. Kegagalan Usaha (Business Failure)

Istilah business failure digunakan untuk mengelompokkan kegiatan bisnis yang telah menghentikan operasinya kemudian berakibat kerugian bagi para kreditur. Namun, tidak semua perusahaan yang menutup usahanya dianggap gagal.

c. Insolvensi Teknis (Technical Insolvency)

d. Insolvensi dalam Kebangkutan (Insolvency in Bankruptcy)

Hal ini terjadi ketika kewajiban total perusahaan melebihi nilai total aktivanya. Kondisi ini jauh lebih serius dari insolvesi teknis dan cenderung mengarah pada likuidasi.

e. Kebangkrutan secara Resmi (Legal Bankruptcy)

Meskipun istilah bangkrut diperuntukkan bagi perusahaan yang mengalami kegagalan usaha, perusahaan tidak akan secara resmi dinyatakan bangkrut kecuali:

1) Perusahaan mengalami kebangkrutan berdasarkan kriteria yang dibuat oleh

federal bankruptcy act (undang-undang kebangkrutan). 2) Telah dinyatakan bangkrut oleh pengadilan.

2.3.2 Faktor Penyebab Kebangkrutan

Perusahaan yang berada pada negara sedang mengalami kesulitan ekonomi akan lebih cepat mengalami kebangkrutan, karena kesulitan ekonomi akan memicu semakin cepatnya kebangkrutan perusahaan yang mungkin tadinya sudah sakit kemudian semakin sakit dan bangkrut. Perusahaan yang belum sakit pun akan mengalami kesulitan dalam pemenuhan dana untuk kegiatan operasional perusahaan akibat adanya krisis ekonomi tersebut. Namun demikian, proses kebangkrutan sebuah perusahaan tentu saja tidak semata-mata disebabkan oleh faktor ekonomi saja, tetapi bisa juga disebabkan oleh faktor lain yang sifatnya non ekonomi.

Menurut Darsono dan Ashari (2005:104) dalam Angga (2014) mendeskripsikan bahwa secara garis besar penyebab kebangkrutan bisa dibagi menjadi dua yaitu faktor internal dan faktor eksternal. Faktor internal adalah faktor yang berasal dari bagian internal manajemen perusahaan. Sedangkan faktor eksternal bisa berasal dari faktor luar yang berhubungan langsung dengan operasi perusahaan atau faktor perekonomian secara makro. Faktor internal yang bisa menyebabkan kebangkrutan perusahaan meliputi:

1. Manajemen yang tidak efisien akan mengakibatkan kerugian terus- menerus yang pada akhirnya menyebabkan perusahaan tidak dapat membayar kewajibannya. Ketidakefisien ini diakibatkan oleh pemborosan dalam biaya, kurangnya keterampilan dan keahlian manajemen.

bunga yang besar sehingga memperkecil laba bahkan bisa menyebabkan kerugian. Piutang yang terlalu besar juga akan merugikan karena aktiva yang menganggur terlalu banyak sehingga tidak menghasilkan pendapatan.

3. Adanya kecurangan yang dilakukan oleh manajemen perusahaan bisa mengakibatkan kebangkrutan. Kecurangan ini akan mengakibatkan kerugian bagi perusahaan yang pada akhirnya membangkrutkan perusahaan. Kecurangan ini bisa berbentuk manajemen yang korup ataupun memberikan informasi yang salah pada pemegang saham atau investor.

Sementara itu, faktor eksternal yang bisa mengakibatkan kebangkrutan dapat berasal dari faktor yang berhubungan langsung dengan perusahaan meliputi pelanggan, supplier, debitor, kreditor, pesaing atau pun dari pemerintah. Faktor eksternal yang tidak berhubungan langsung dengan perusahaan meliputi kondisi perekonomian secara makro atau pun faktor persaingan global. Faktor-faktor eksternal yang bisa mengakibatkan kebangkrutan sebagai berikut:

1. Perubahan dalam keinginan pelanggan yang tidak diantisipasi oleh perusahaan yang mengakibatkan pelanggan lari sehingga terjadi penurunan dalam pendapatan. Untuk menjaga hal tersebut perusahaan harus selalu mengantisipasi kebutuhan pelanggan dengan menciptakan produk yang sesuai dengan kebutuhan pelanggan.

tidak menggantungkan kebutuhan bahan baku pada satu pemasok sehingga risiko kekurangan bahan baku dapat diatasi.

3. Faktor debitur juga harus diantisipasi untuk menjaga agar debitor tidak melakukan kecurangan dengan mengemplang hutang. Terlalu banyak piutang yang diberikan debitor dengan jangka waktu pengembalian yang lama akan mengakibatkan banyak aktiva menganggur yang tidak memberikan penghasilan sehingga mengakibatkan kerugian yang besar bagi perusahaan. Untuk mengantisipasi hal tersebut, perusahaan harus selalu memonitor piutang yang dimiliki dan keadaan debitor supaya bisa melakukan perlindungan dini terhadap aktiva perusahaan.

4. Hubungan yang tidak harmonis dengan kreditor juga bisa berakibat fatal terhadap kelangsungan hidup perusahaan. Apalagi dalam Undang-undang No. 4 tahun 1998, kreditor bisa mempailitkan perusahaan. Untuk mengantisipasi hal tersebut, perusahaan harus bisa mengelola utangnya dengan baik dan juga membina hubungan baik dengan kreditur.

5. Persaingan bisnis yang semakin ketat menuntut perusahaan agar selalu memperbaiki diri sehingga bisa bersaing dengan perusahaan lain dalam memenuhi kebutuhan pelanggan. Semakin ketatnya persaingan menuntut perusahaan agar selalu memperbaiki produk yang dihasilkan, memberikan nilai tambah yang lebih baik bagi pelanggan.

perusahaan. Dari teori yang dikemukakan di atas maka faktor penyebab kebangkrutan adalah faktor yang mempengaruhi terjadinya suatu kebangkrutan yang dialami oleh perusahaan yang kondisi keuangannya tidak sehat, baik itu faktor ekonomi, internal dan eksternal.

2.4 Model Prediksi

Baik peneliti dalam maupun luar negeri telah melakukan penelitian terkait kemampuan perusahaan untuk terus melangsungkan usaha, atau sering digunakan kalimat lain bermakna sama, yaitu prediksi kebangkrutan. Penelitian-penelitian ini umumnya telah memperkenalkan berbagai macam alat atau model prediksi keberlangsungan maupun kebangkrutan perusahaan. Berikut model-model prediksi keberlangsungan atau kebangkrutan perusahaan:

1. Zmijewski Model

Zmijewski Model digunakan pada 1984 dengan menganalisis rasio yang mengukur kinerja, leverage, dan likuiditas suatu perusahaan. Menurut Hadi. Et al, 2008 yang menggunakan model ini dalam penelitiannya mengenai pemilihan prediktor delisting terbaik, model yang dikembangkan oleh Zmijewski ini telah diujicoba pada 40 perusahaan yang telah bangkrut dan 800 perusahaan yang masih bertahan saat itu. Model yang dikembangkan oleh Zmijewski sebagai berikut:

𝐗𝐗= −𝟒𝟒,𝟑𝟑 − 𝟒𝟒,𝟓𝟓𝐗𝐗𝟓𝟓+𝟓𝟓,𝟕𝟕𝐗𝐗𝟕𝟕 − 𝟎𝟎,𝟎𝟎𝟎𝟎𝟒𝟒𝐗𝐗𝟑𝟑 Keterangan:

X2= Debt Ratio (Leverage)

X3= Current Ratio (Likuiditas)

2. Fulmer Model

Fulmer pada tahun yang sama dengan Zmijewski menggunakan analisis step-wise multiple discriminant untuk mengevaluasi 40 rasio keuangan yang diaplikasikan pada 60 perusahaan sebagai sampel, 30 gagal dan 30 sukses dengan rata-rata ukuran aset perusahaan sebesar $455.000. Fulmer melaporkan 98 persen akurat pada perusahaan satu tahun sebelum gagal dan 81 persen akurat lebih dari satu tahun sebelum kebangkrutan. Model yang dikembangkan Fulmer sebagai berikut:

𝑯𝑯=𝟓𝟓,𝟓𝟓𝟕𝟕𝟓𝟓𝟓𝟓𝟓𝟓+𝟎𝟎,𝟕𝟕𝟓𝟓𝟕𝟕𝟓𝟓𝟕𝟕+𝟎𝟎,𝟎𝟎𝟕𝟕𝟑𝟑𝟓𝟓𝟑𝟑+𝟓𝟓,𝟕𝟕𝟕𝟕𝟎𝟎𝟓𝟓𝟒𝟒 − 𝟎𝟎,𝟓𝟓𝟕𝟕𝟎𝟎𝟓𝟓𝟓𝟓

+𝟕𝟕,𝟑𝟑𝟑𝟑𝟓𝟓𝟓𝟓𝟑𝟑+𝟎𝟎,𝟓𝟓𝟕𝟕𝟓𝟓𝟓𝟓𝟕𝟕+𝟓𝟓,𝟎𝟎𝟓𝟓𝟑𝟑𝟓𝟓𝟓𝟓+𝟎𝟎,𝟓𝟓𝟖𝟖𝟒𝟒𝟓𝟓𝟖𝟖 − 𝟑𝟑,𝟎𝟎𝟕𝟕𝟓𝟓 Keterangan:

𝑉𝑉1 =𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝐸𝐸𝑅𝑅𝐸𝐸𝑅𝑅𝑅𝑅𝑅𝑅𝐸𝐸�𝑇𝑇𝑜𝑜𝑅𝑅𝑅𝑅𝑜𝑜𝐴𝐴𝐴𝐴𝐴𝐴𝑅𝑅𝑅𝑅𝐴𝐴

𝑉𝑉2 =𝑆𝑆𝑅𝑅𝑜𝑜𝑅𝑅𝐴𝐴�𝑇𝑇𝑜𝑜𝑅𝑅𝑅𝑅𝑜𝑜𝐴𝐴𝐴𝐴𝐴𝐴𝑅𝑅𝑅𝑅𝐴𝐴

𝑉𝑉3 =𝐸𝐸𝑅𝑅𝐸𝐸𝑅𝑅𝑅𝑅𝑅𝑅𝐸𝐸𝐵𝐵𝑅𝑅𝐵𝐵𝑜𝑜𝐸𝐸𝑅𝑅𝑇𝑇𝑅𝑅𝑇𝑇�𝐸𝐸𝐸𝐸𝐸𝐸𝑅𝑅𝑅𝑅𝐸𝐸

𝑉𝑉4 = 𝐶𝐶𝑅𝑅𝐴𝐴ℎ𝐹𝐹𝑜𝑜𝑜𝑜𝐹𝐹�𝑇𝑇𝑜𝑜𝑅𝑅𝑅𝑅𝑜𝑜𝐷𝐷𝑅𝑅𝐷𝐷𝑅𝑅 𝑉𝑉5 = 𝐷𝐷𝑅𝑅𝐷𝐷𝑅𝑅�𝑇𝑇𝑜𝑜𝑅𝑅𝑅𝑅𝑜𝑜𝐴𝐴𝐴𝐴𝐴𝐴𝑅𝑅𝑅𝑅𝐴𝐴

𝑉𝑉7 =𝐿𝐿𝑜𝑜𝐸𝐸𝑇𝑇𝑅𝑅𝑅𝑅𝐸𝐸𝑅𝑅𝐷𝐷𝑜𝑜𝑅𝑅�𝑇𝑇𝑜𝑜𝑅𝑅𝑅𝑅𝑜𝑜𝐴𝐴𝐴𝐴𝐴𝐴𝑅𝑅𝑅𝑅𝐴𝐴

𝑉𝑉8 =𝑊𝑊𝑜𝑜𝐸𝐸𝑊𝑊𝑅𝑅𝑅𝑅𝐸𝐸𝐶𝐶𝑅𝑅𝐶𝐶𝑅𝑅𝑅𝑅𝑅𝑅𝑜𝑜�𝑇𝑇𝑜𝑜𝑅𝑅𝑅𝑅𝑜𝑜𝐷𝐷𝑅𝑅𝐷𝐷𝑅𝑅

𝑉𝑉9 =𝐿𝐿𝑜𝑜𝐸𝐸𝐸𝐸𝐵𝐵𝐸𝐸𝑇𝑇�𝐸𝐸𝑅𝑅𝑅𝑅𝑅𝑅𝐸𝐸𝑅𝑅𝐴𝐴𝑅𝑅

Jika H > 0, perusahaan diklasifikasikan gagal.

3. Blatsztk System

William Blatszk memakai sistem ini pada 1984. Berbeda dengan Fulmer System, Blatsztk System tidak menggunakan analisis multiple discriminant

dan hanya bisa digunakan untuk metode prediksi kegagalan bisnis. Esensi sistem ini adalah menghitung rasio keuangan perusahaan yang dievaluasi, dibobot, lalu dibandingkan dengan rasio rata-rata perusahaan pada industri yang sama.

4. CA-Score

Model ini dikembangkan oleh Jean Legault dari Universitas Quebec Montreal Kanada, menggunakan analisis step-wise multiple discriminant, di mana 30 rasio keuangan dianalisis pada 173 sampel perusahaan bisnis dan manufaktur yang memiliki penjualan tahunan pada kisaran antara $1-20 juta. CA-Score dirumuskan sebagai berikut:

𝐶𝐶𝐴𝐴𝑆𝑆𝑆𝑆𝑜𝑜𝐸𝐸𝑅𝑅=

4,5080 �𝐸𝐸𝑅𝑅𝐸𝐸𝑅𝑅𝑅𝑅𝑅𝑅𝐸𝐸𝐴𝐴𝐵𝐵𝑅𝑅𝐵𝐵𝑜𝑜𝐸𝐸𝑅𝑅𝑇𝑇𝑅𝑅𝑇𝑇𝑅𝑅𝐴𝐴𝑅𝑅𝑅𝑅𝑅𝑅𝐸𝐸𝑇𝑇𝑅𝑅𝐸𝐸𝑅𝑅𝑜𝑜𝐸𝐸𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝐸𝐸𝐸𝐸𝐸𝐸𝑅𝑅𝑅𝑅𝑚𝑚𝐴𝐴+ 𝐹𝐹𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑆𝑆𝑅𝑅𝑅𝑅𝑜𝑜 𝐸𝐸𝑇𝑇𝐶𝐶𝑅𝑅𝑅𝑅𝐴𝐴𝑅𝑅𝐴𝐴 (1)

𝑇𝑇𝑜𝑜𝑅𝑅𝑅𝑅𝑜𝑜 𝐴𝐴𝐴𝐴𝐴𝐴𝑅𝑅𝑅𝑅𝐴𝐴 (1) �+ 0,3936 (

𝑆𝑆𝑅𝑅𝑜𝑜𝑅𝑅𝐴𝐴 (2)

𝑇𝑇𝑜𝑜𝑅𝑅𝑅𝑅𝑜𝑜 𝐴𝐴𝐴𝐴𝐴𝐴𝑅𝑅𝑅𝑅𝐴𝐴 (2)) – 27616

Keterangan:

(1) Gambaran periode sebelumnya (2) Gambaran dua periode sebelumnya

(3) CA-Score < -0,3; perusahaan diklasifikasikan gagal

Kajian-kajian lanjutan pun terus dilakukan guna menemukan model yang dianggap paling baik dalam memprediksi kebangkrutan. Berdasarkan penelitian yang telah dilakukan, dikenal tiga model prediksi kebangkrutan yang dianggap unggul dibandingkan model prediksi yang telah dibahas sebelumnya, yaitu Altman, Ohlson, dan Springate.

2.4.1 Model Altman

Altman (1968) menggunakan metode Multiple Discriminant Analysis

berpotensi mengalami kebangkrutan hingga saat ini, Z-Score masih lebih banyak digunakan oleh para peneliti, praktisi, serta para akademisi di bidang akuntansi dibandingkan model prediksi lain. Hasil penelitian yang dikembangkan Altman sebagai berikut: 𝑍𝑍= 1,2𝑍𝑍1+ 1,4𝑍𝑍2+ 3,3𝑍𝑍3 + 0,6𝑍𝑍4+ 0,999𝑍𝑍5

Keterangan:

Z1 : Working Capital/Total Assets

Z2 : Retained Earning/Total Assets

Z3 : Earning Before Interest and Taxes/Total Assets

Z4 : Market Capitalization/Book Value of Debt

Z5 : Sales/Total Assets

Model yang dikembangkan oleh Altman ini mengalami suatu revisi yang merupakan penyesuaian agar model prediksi kebangkrutan ini tidak hanya berlaku untuk perusahaan manufaktur yang go public, melainkan juga dapat diaplikasikan untuk perusahaan-perusahaan di sektor swasta.

Model lama mengalami perubahan pada salah satu variabel yang digunakan.

𝑍𝑍′ = 0,171𝑍𝑍

1+ 0,874𝑍𝑍2+ 3,107𝑍𝑍3+ 0,420𝑍𝑍4+ 0,988𝑍𝑍5

Keterangan:

Z1 : Working Capital/Total Assets

Z2 : Retained Earning/Total Assets

Z3 : Earning Before Interest and Taxes/Total Assets

Z4 : Book Value of Equity/Book Value of Debt

Selanjutnya akan diuraikan masing-masing rasio yang terdapat dalam model Altman, sebagai berikut.

1. Z1 = Modal Kerja terhadap Total Aset

Working Capital to Total Assets adalah suatu rasio yang menunjukkan kemampuan perusahaan untuk menghasilkan modal kerja bersih dari keseluruhan total aset yang dimilikinya (untuk mengukur likuiditas perusahaan). Rasio ini dihitung dengan membagi modal kerja bersih dengan total aset. Modal kerja bersih diperoleh dengan cara aset lancar dikurangi dengan liabilitas lancar. Modal kerja bersih yang negatif kemungkinan besar akan menghadapi masalah dalam menutupi liabilitas jangka pendeknya karena tidak tersedianya aset lancar yang cukup untuk menutupi liabilitas tersebut. Rasio Net Working Capital to Total Assets memiliki pengaruh terhadap prediksi kebangkrutan. Jika rasio Net Working Capital to Total Assets memiliki nilai negatif, maka perusahaan tersebut diprediksikan mengalami bangkrut, sedangkan jika rasio Net Working Capital to Total Assets memiliki nilai positif, maka perusahaan tersebut diprediksikan mengalami bangkrut.

2. Z2 = Saldo Laba terhadap Total Aset

perusahaan yang tidak dibayarkan dalam bentuk dividen kepada para pemegang saham. Saldo laba terjadi karena pemegang saham biasa mengizinkan perusahaan untuk menginvestasikan kembali laba yang tidak didistribusikan sebagai dividen. Rasio Retained Earning to Total Assets

memiliki pengaruh terhadap prediksi kebangkrutan. Jika rasio Retained Earning to Total Assets memiliki nilai negatif, maka perusahaan tersebut diprediksikan mengalami bangkrut, sedangkan jika rasio Retained Earning to

Total Assets memiliki nilai positif, maka perusahaan tersebut diprediksikan tidak mengalami bangkrut. Variabel profitabilitas ini digunakan hanya di model Altman saja.

3. Z3 = Pendapatan sebelum Pajak dan Bunga terhadap Total Aset

Rasio ini menunjukkan kemampuan perusahaan untuk menghasilkan laba dari aset perusahaan sebelum pembayaran bunga dan pajak (mengukur profitabilitas perusahaan). Rasio Earning Before Interest and Tax to Total Assets memiliki pengaruh terhadap prediksi kebangkrutan. Jika rasio Earning Before Interest and Tax to Total Assets memiliki nilai negatif, maka perusahaan tersebut diprediksikan mengalami bangkrut, sedangkan jika rasio

4. Z4 = Nilai Pasar Ekuitas terhadap Nilai Buku dari Total Liabilitas

Rasio ini mengukur aktivitas perusahaan dalam memberikan jaminan kepada setiap utangnya melalui modal sendiri, di mana ekuitas diukur dengan nilai pasar gabungan dari semua saham, sementara untuk liabilitas, dihitung dengan liabilitas saat ini dan jangka panjang. Langkah itu menunjukkan berapa banyak aset perusahaan dapat digunakan untuk membayar seluruh liabilitas sebelum perusahaan menjadi bangkrut, jadi semakin tinggi kemampuan perusahaan membayar utangnya maka semakin besar peluang perusahaan tersebut untuk terhindar dari kebangkrutan perusahaan. Variabel aktivitas ini digunakan pada model Altman saja.

5. Z5 = Penjualan terhadap Total Aset

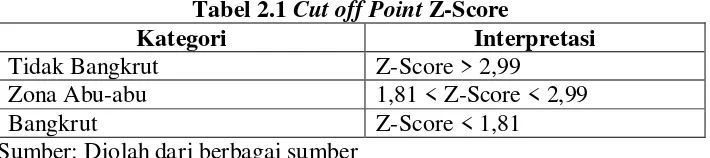

Hasil analisis model Altman akan memberikan gambaran mengenai tiga kategori kondisi perusahaan sebagai berikut:

Tabel 2.1 Cut off Point Z-Score

Kategori Interpretasi

Tidak Bangkrut Z-Score > 2,99

Zona Abu-abu 1,81 < Z-Score < 2,99

Bangkrut Z-Score < 1,81

Sumber: Diolah dari berbagai sumber Keterangan:

a. Z-Score > 2,99 dikategorikan sebagai perusahaan yang sangat sehat sehingga tidak mengalami kesulitan keuangan.

b. 1,81 < Z-Score < 2,99 dikategorikan sebagai perusahaan yang berada di daerah abu-abu yang cenderung memiliki kesulitan keuangan. Kemungkinan bangkrut dan tidak bangkrut sama besarnya.

c. Z-Score < 1,81 dikategorikan sebagai perusahaan yang memiliki kesulitan keuangan yang sangat besar dan beresiko tinggi mengalami kebangkrutan.

2.4.2 Model Ohlson

Ohlson (1980:114) tidak menggunakan teknik matched-pair sampling. Model yang dibangun Ohlson memiliki 9 variabel yang terdiri dari beberapa rasio keuangan, sebagai berikut (Ohlson, 1980:117-118):

O = -1,32 - 0,407X1 + 6,03X2 – 1,43X3 + 0,0757X4 – 2,37X5 – 1,83X6 +

0,285X7 – 1,72X8 – 0,521X9

Keterangan:

X1 = Log (total assets/GNP price-level index). Total aset diperoleh dari

neraca perusahaan, sedangkan data GNP index Indonesia diperoleh dari www.bi.go.id

X2 = Total liabilities/total assets*

X3 = Working capital/total assets*

X4 = Current liabilities/current assets*

X5 = 1 jika total liabilities > total assets ; 0 jika sebaliknya

X6 = Net income/total assets Laba bersih diperoleh dari laporan laba rugi,

sedangkan total aset diperoleh dari neraca.

X7 = Cash flow from operations/total liabilities Arus kas dari kegiatan operasi

diperoleh dari laporan arus kas, sedangkan total kewajiban diperoleh dari neraca. X8 = 1 jika Net income negatif ; 0 jika sebaliknya

X9 = (NIt – NIt-1) / (NIt + NIt-1), di mana NIt adalah net income untuk

periode sekarang**

* Semua data diperoleh dari neraca perusahaan.

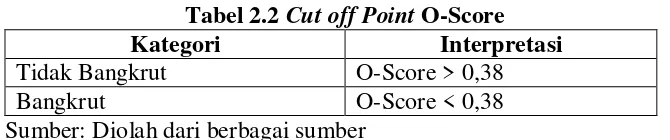

Ohlson (1980) menyatakan bahwa model ini memiliki cut off point optimal pada nilai 0,38. Ohlson memilih cut off sebesar 0,38 karena dengan nilai ini, jumlah error dapat diminimalkan. Cut off ini menunjukkan bahwa perusahaan yang memiliki nilai O skor lebih dari 0,38 diprediksi mengalami kebangkrutan, sementara itu, jika nilai O skor perusahaan kurang dari 0,38, maka perusahaan diprediksi tidak mengalami kebangkrutan.

Tabel 2.2 Cut off Point O-Score

Kategori Interpretasi

Tidak Bangkrut O-Score > 0,38

Bangkrut O-Score < 0,38

Sumber: Diolah dari berbagai sumber

Berikut akan diuraikan masing-masing rasio yang terdapat dalam Model Ohlson:

1. X1 = Log (Total Assets/GNP Price-level Index)

Rasio ini mengukur ukuran perusahaan (firm size), di mana rasio ini lebih fokus pada eksternal perusahaan, seperti ketidakpastian kondisi ekonomi makro (GNP price-level index). Semakin besar nilai rasio ini, maka semakin baik kinerja perusahaan. Rasio ini memiliki koefisien negatif yang mengakibatkan nilai O skor semakin kecil.

2. X2 = Total liabilities/Total Assets

yang menunjukan bahwa semakin besar nilai X2, maka semakin buruk pula

kinerja perusahaan.

3. X3 = Working Capital/Total Assets

Rasio ini dapat dikategorikan dalam rasio likuiditas yang mengukur kemampuan perusahaan memenuhi liabilitas jangka pendek. Semakin baik kemampuan perusahaan, maka semakin besar nilai X3 tersebut. Rasio ini

memiliki koefisien negatif, yang dapat memperkecil nilai O skor. Nilai yang semakin kecil menunjukan kinerja perusahaan yang semakin baik. Rasio ini sama dengan model Altman, dan Springate.

4. X4 = Current Liabilities/Current Assets

Rasio ini mengukur likuiditas perusahaan, namun difokuskan dalam jangka pendek. Hal ini menunjukan tingkat sejauh mana aset perusahaan telah dibiayai oleh penggunaan utang. Semakin besar nilai X4 yang dimiliki

perusahaan, maka semakin besar nilai O skor dari perusahaan tersebut, karena memiliki koefisien positif, dalam model ini, semakin kecil nilai O skor menunjukan kinerja perusahaan yang semakin baik.

5. X5 = 1 jika Total Liabilities > Total Assets; 0 jika sebaliknya

dan sebaliknya, jika total liabilitas perusahaan lebih rendah dibandingkan dengan total aset, maka diberikan nilai 0.

6. X6 = Net Income/Total Assets

Rasio ini mengukur profitabilitas perusahaan. Rasio ini juga disebut sebagai

ratio on investment (ROI). Semakin besar nilai rasio ini, maka semakin baik kinerja perusahaan. O skor semakin kecil karena rasio ini memiliki koefisien negative yang berakibat pada kinerja perusahaan semakin baik.

7. X7 = Cash Flow from Operations/Total Liabilities

Rasio ini mengukur solvabilitas perusahaan, di mana dana yang digunakan untuk kegiatan utama perusahaan berupa dana yang tersedia dari kegiatan operasi yang dibiayai dengan kewajiban perusahaan atau dengan uutang. Rasio tersebut menunjukan kemampuan perusahaan memberikan jaminan kepada debitur.

8. X8 = 1 jika Net Income negatif; 0 jika sebaliknya

9. X9 = (NIt – NIt-1) / (NIt + NIt-1)

Rasio ini mengukur perubahan profitabilitas perusahaan. NI merupakan laba bersih untuk periode t dan sebelumnya. Nilai positif rasio ini menunjukan kondisi yang baik.

2.4.3 Model Springate

Springate membuat model prediksi kebangkrutan pada tahun 1978. Dalam pembuatannya, Springate menggunakan metode yang sama dengan Altman, yaitu

Multiple Discriminant Analysis (MDA). Seperti Beaver dan Altman, pada awalnya Springate mengumpulkan rasio-rasio keuangan populer yang bisa dipakai untuk memprediksi kebangkrutan (Springate, 1978 dalam artikel Hadi dan Atika Anggraeni, 2008). Jumlah rasio awalnya adalah 19 rasio. Setelah melalui uji yang sama dengan yang dilakukan Altman, Springate menggunakan 4 rasio yang dipercaya bisa membedakan antara perusahaan yang mengalami kebangkrutan dan yang tidak mengalami kebangkrutan. Sampel yang digunakan Springate berjumlah 40 perusahaan yang berlokasi di Kanada. Model yang dihasilkan adalah sebagai berikut (Springate, 1978 dalam artikel Hadi dan Atika Anggraeni, 2008):

S = 1,03X1 + 3,07X2 +0,66X3 +0,4X4

Keterangan:

X1 = Working Capital/Total Assets

X2 = Net Profit before Interest and Taxes/Total/Assets

EBT diperoleh dari laporan laba rugi, sedangkan kewajiban jangka pendek diperoleh dari neraca perusahaan.

X4 = Sales/Total Assets

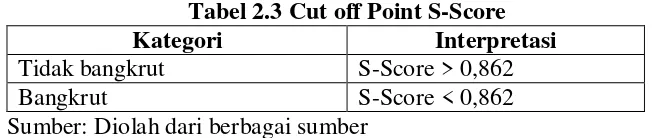

Jika memiliki skor kurang dari 0,862 maka perusahaan diklasifikasikan sebagai perusahaan bangkrut dan sebaliknya, jika skor lebih dari 0,862, maka perusahaan diklasifikasikan sebagai perusahaan yang tidak bangkrut.

Tabel 2.3 Cut off Point S-Score

Kategori Interpretasi

Tidak bangkrut S-Score > 0,862

Bangkrut S-Score < 0,862

Sumber: Diolah dari berbagai sumber

Model ini menghasilkan tingkat keakuratan sebesar 92,5% dengan menggunakan 40 perusahaan yang diuji oleh Springate. Beberapa peneliti lain juga telah menguji model ini dan menemukan tingkat akurasi yang berbeda-beda. Berikut diuraikan masing-masing rasio yang terdapat dalam model Springate:

1. X1 = Working Capital / Total Assets

Rasio yang mengukur likuiditas perusahaan. Rasio ini juga digunakan pada model Altman.

2. X2 = Net Profit before Interest and Taxes/Total Assets

3. X3 = Net Profit before Taxes/Current Liabilities

Rasio ini menunjukkan kemampuan perusahaan untuk menghasilkan laba dari utang jangka pendek sebelum pembayaran pajak (mengukur profitabilitas perusahaan). Rasio ini yang membedakan model Springate dengan model Altman.

4. X4 = Sales/Total Assets

Rasio ini mengukur kemampuan perusahaan dalam menciptakan penjualan dengan aset yang ada (mengukur aktivitas perusahaan). Rasio ini juga digunakan pada model Altman.

Hal yang membedakan model Springate dengan model Altman dalam penggunaan model prediksi kebangkrutan ini adalah dihilangkannya beberapa rasio yang digunakan model Altman, yaitu X2= laba yang ditahan terhadap total

aset, dan X4= nilai pasar ekuitas terhadap nilai buku dari utang, kemudian

menambahnya dengan rasio EBT (Net profit before taxes/current liabilities), yang dipercaya bisa membedakan antara perusahaan yang mengalami kebangkrutan dan yang tidak mengalami kebangkrutan.

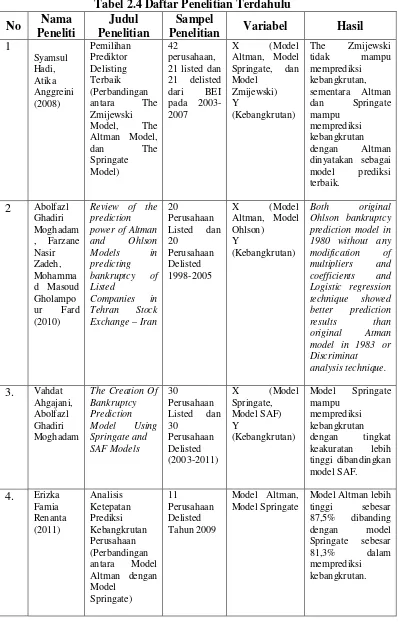

2.5 Penelitian Terdahulu

berhasil mencapai kesimpulan The Zmijewski tidak mampu memprediksi delisting sementara Altman menjadi model prediksi terbaik dibandingkan dengan dua model lainnya, namun penelitian ini tidak mengklasifikasikan sampel delisting berdasarkan alasan mengapa perusahaan dikeluarkan dari BEI. Alasan perusahaan delisting bisa saja karena keinginan perusahaan sendiri, sehingga penggabungan perusahaan ini bisa menimbulkan salah interpretasi.

Beragamnya model prediksi yang telah ditemukan, membuat peneliti lain kembali mencoba membandingkan model-model prediksi yang ada, seperti dilakukan Moghadam et al (2010) dengan melakukan penelitian mengenai perbandingan Model Altman dan Ohlson dalam memprediksi kebangkrutan perusahaan. Hasil yang didapat menyatakan Model Ohlson memprediksi lebih baik dibandingkan dengan Altman.

Hasil penelitian lain yang dilakukan oleh Renanta (2011) mendukung penelitian Hadi dan Anggreini (2008), di mana Model Altman kembali menjadi model prediksi yang lebih baik dibandingkan dengan Springate. Sementara Avenhuis pada 2013, melalui penelitiannya kembali memperkuat penelitian Moghadam, bahwa Ohlson mampu memprediksi kebangkrutan lebih baik dari Altman, dan Zmijewski.

Tabel 2.4 Daftar Penelitian Terdahulu

Penelitian Variabel Hasil

1 power of Altman and Ohlson Exchange – Iran

20 prediction model in 1980 without any modification of

The Creation Of Bankruptcy

No Nama Peneliti

Judul Penelitian

Sampel

Penelitian Variabel Hasil

KEBANGKRUTAN

(Y)

H1

H2

H3

H4

2.6 Kerangka Konseptual

2.7 Hipotesis

Berdasarkan teori dan hasil penelitian terdahulu mengenai ketepatan model-model prediksi kebangkrutan dalam memprediksi kemampuan perusahaan, maka perumusan hipotesis dalam penelitian ini sebagai berikut:

H1 = Model Altman dapat digunakan untuk memprediksi kebangkrutan

H2 = Model Ohlson dapat digunakan untuk memprediksi kebangkrutan

H3 = Model Springate dapat digunakan untuk memprediksi kebangkrutan

H4 = Model Altman mampu memprediksi kebangkrutan lebih baik dibandingkan

dengan Ohlson dan Springate.

MODEL ALTMAN (X1)

MODEL SPRINGATE (X3)