V olume 1 Nomor 1, Januari 2013

47

KINERJA KEUANGAN DAN HARGA SAHAM :

STUDI PADA PERUSAHAAN RETAIL DI BURSA EFEK INDONESIA

Danu Pamungkas danupamungkas_old@ yahoo.com

Budiyanto

Sekolah Tinggi Ilmu Ekonomi Indonesia (STIESIA) Surabaya

ABSTRACT

The purpose of research is to examine and know influence Debt to Equity Ratio, Return On Assets, and Earning Per Share to price of share in the retail company at the Bursa Efek Indonesia, while the sample is used in the research nine retal companies. Analysis technology is used is multi regretation analysis to show influence ratio, Debt to Equity Ratio, Return on Assets, and Earning Per Share together, they have influence signification to the price of share. The score of signification under =5%. In the coeffisient of double corelation is gotten 0,873 or 87,3% showing variable corelation Debt to Equity Ratio, Return on Assets, and Earning per Share together to price of share have corelation very strong.

Result of examination by parcial showing variable Debt to Equity Ratio, Return On Assets, and Earning per Share have influence signification to the price of share. They are indificated with score of signification is produced variable minus from =5%. Result examination of parcial determination coeffisient show Return On Assets to have the best of etermination coeffisient. It shows that the variable has influence the price of share dominan.

Keywords: debt to equity ratio, return on assets, earning per share, the price of share, determination coefficient

A BSTRAK

Tujuan penelitian ini adalah untuk menguj serta mengetahui peengaruh Debt to Equity Ratio, Return On Assets, dan Earning Per Share terhadap harga saham pada perusahaan retail di Bursa Efek Indonesia, sedangkan sampel yang digunakan dalam penelitian sebanyak 9 perusahaan retail. Teknik analisa yang digunakan adalah analisa regresi berganda guna menunjukkan besarnya pengaruh Debt to Equity Ratio, Return On Assets, dan Earning Per Share terhadap harga saham pada perusahaan retail di Bursa Efek Indonesia.

Hasil pengujian secara simultan yang telah digunakan menunjukkan Debt to Equity Ratio, Return On Assets, dan Earning Per Share secara bersama-sama mempunyai pengaruh yang signifikan terhadap harga saham, yang diindikasikan dengan perolehan nilai signifikansi masih di bawah =5%. Sedangkan tingkat koefisien korelasi berganda yang diperoleh sebesar 0,873 atau 87,3% yang mencerminkan korelasi variabel Debt to Equity Ratio, Return on Assets, dan Earning per Share secara bersama-sama terhadap harga saham memiliki hubungan yang kuat.

Hasil uji parsial menunjukkan Debt to Equity Ratio, Return on Assets, dan Earning per Share mempunyai pengaruh yang signifikan terhadap harga saham yang iindikasikan dengan nilai signifikansi yang dihasilkan variabel tersebut lebih kecil dari tingkat =5%. Hasil pengujian koefisien determinasi parsial menunjukkan Return On Assets memiliki nilai koefisien determinasi yang tertinggi. Hal ini mengindikasikan bahwa variabel tersebut memiliki pengaruh yang dominan terhadap harga saham.

48 PENDA HULUA N

Pasar modal dapat didefinisikan sebagai pasar untuk berbagai instrument keuangan atau sekuritas jangka panjang yang bisa diperjualbelikan baik dalam bentuk hutang maupun modal sendiri, baik yang diterbitkan pemerintah, public authorities (pihak berwenang), maupun pihak swasta (Husnan, 2005:3).

Pasar modal memungkinkan perusahaan menerbitkan sekuritas yang berupa surat tanda hutang (obligasi) atau surat tanda kepemilikan saham. Saham (stock) merupakan salah satu instrumen pasar keuangan yang paling populer. Menerbitkan saham merupakan salah satu pilihan perusahaan ketika memutuskan untuk pendanaan perusahaan. Pada dasarnya ada dua keuntungan yang diperoleh investor dengan membeli atau memiliki saham, yaitu deviden atau capital gain. Dividen merupakan pembagian keuntungan yang diberikan perusahaan dan berasal dari keuntungan yang dihasilkan perusahaan. Sedangkan

capital gain merupakan selisih keuntungan yang diperoleh dari hasil penjualan saham dimana harga jual lebih tinggi daripada harga beli.

Saham juga memiliki risiko diantaranya yaitu capital loss dan risiko likuidasi. Capital loss merupakan kebalikan dari capital gain, yaitu suatu kondisi dimana investor menjual saham lebih rendah dari harga beli. Risiko likuidasi adalah perusahaan yang sahamnya dimiliki, dinyatakan bangkrut oleh Pengadilan atau perusahaan tersebut telah dibubarkan. Risiko keuangan yang digunakan untuk memprediksi harga saham oleh investor diantaranya adalah Debt to Equity Ratio (DER), Return On Assets (ROA), dan Earning Per Share (EPS).

DER mengukur seberapa besar perusahaan dibiayai oleh hutang. Risiko ini dapat menggambarkan struktur modal yang dimiliki oleh perusahaan, sehingga dapat dilihat tingkat risiko tidak tertagihnya hutang. Risiko perusahaan dengan DER yang tinggi akan berdampak negatif pada harga saham karena mengalami penurunan. ROA yaitu rasio yang mengukur kemampuan suatu perusahaan, khususnya tentang kemampuan perusahaan memanfaatkan sumber dananya untuk menghasilkan laba. Semakin besar ROA, semakin baik perusahaan yang bersangkutan. Sehingga harga sahamnya akan semakin meningkat. EPS yaitu perbandingan jumlah earning dengan jumlah lembar saham perusahaan. Bagi investor, informasi EPS yang merupakan informasi yang dianggap mendasar dan berguna, karena bisa menggambarkan prospek earning perusahaan di masa yang akan datang.

Sehingga pentingnya peranan pasar modal, idealnya perusahaan perlu mengkaji melalui penelitian yang berfokus pada faktor-faktor yang dominan yang mempengaruhi harga saham yang akan mereka beli. Berdasarkan latar belakang yang peneliti uraikan di depan, maka peneliti akan mengamati tentang: (1) Apakah DER, ROA, dan EPS secara simultan berpengaruh terhadap harga saham pada perusahaan retail di BEI?; (2) Apakah DER, ROA, dan EPS secara parsial berpengaruh terhadap harga saham pada perusahaan retail di BEI?; (3) Diantara DER, ROA, dan EPS mana yang paling dominan pengaruhnya terhadap harga saham pada perusahaan retail di BEI. Tujuan yang ingin peneliti capai dalam penelitian ini adalah sebagai berikut: (1) Untuk mengetahui DER, ROA, dan EPS secara simultan berpengaruh terhadap harga saham pada perusahaan retail di BEI; (2) Untuk mengetahui DER, ROA, dan EPS secara parsial berpengaruh terhadap harga saham pada perusahaan retail di BEI; (3) Untuk mengetahui DER, ROA, dan EPS mana yang paling dominan berpengaruh terhadap harga saham pada perusahaan retail di BEI.

49

Sentosa Tbk; (7) PT. Sona Topas Tourism Industry Tbk; (8) PT. Rimo Catur Lestari Tbk; (9) PT. Toko Gunung Agung Tbk.

TINJA UA N TEORITIS DA N PERUM USA N HIPOTESIS Pasar M odal

Pasar modal merupakan sarana pembentukan modal dan akumulasi dana yang akan diarahkan untuk meningkatkan masyarakat dalam pengerahan dana guna menunjang pembiayaan pembangunan. Ada bermacam-macam pengertian pasar modal, namun pada dasarnya pengertian pasar modal adalah sama.

Menurut Tandelilin (2001:13) pasar modal adalah pertemuan antara pihak yang memiliki kelebihan dana dengan pihak yang membutuhkan dan dengan cara memperjualbelikan sekuritas.

Peranan Pasar M odal

Menurut Sunariyah (2006:7), seberapa besar peranan pasar modal pada suatu negara dapat dilihat dari lima segi sebagai berikut ini :

a. Sebagai fasilitas melakukan interaksi antara pembeli dengan penjual untuk melakukan harga saham atau surat berharga yang diperjualbelikan. Ditinjau dari segi lain, pasar modal memberikan kemudahan dalam melakukan transaksi sehingga kedua belah pihak dapat melakukan transaksi tanpa melalui tatap muka (pembeli dan penjual bertemu secara tidak langsung).

b. Pasar modal memberi kesempatan kepada para pemodal untuk menentukan hasil (return) yang diharapkan.

Pasar modal menciptakan peluang bagi perusahaan (emiten) untuk memuaskan keinginan para pemegang saham, kebijakan dividen dan stabilitas harga sekuritas yang relatif normal. Pemuasan yang diberikan kepada pemegang saham tercermin dalam harga sekuritas. Tingkat kepuasan hasil yang diharapkan akan menentukan bagaimana pemodal

menanam dananya dalam surat berharga atau sekuritas dan tingkat harga sekuritas dipasar mencerminkan kondisi perusahaan.

c. Pasar modal kesempatan kepada investor untuk menjual kembali saham yang dimiliki atau surat berharga lainnya.

Dengan beroperasinya pasar modal bagi para investor dapat melikuidasi surat berharga yang dimiliki tersebut pada setiap saat. Apabila pasar modal tidak ada, maka investor terpaksa harus menunggu percairan surat berharga yang dimilikinya sampai dengan saat likuidasi perusahaan. Eksistensi operasi pasar modal memberikan kepastian dalam menghindarkan resiko rugi, yang pada dasarnya tidak seorang pun investor yang bersedia menanggung kerugian tersebut. Jadi, operasi pasar modal dapat menghindarkan ketidakpastian dimasa yang akan datang dan segala bentuk resiko dapat diantisipasi sebelumnya dengan baik.

d. Pasar modal menciptakan kesempatan kepada masyarakat untuk berpartisipasi dalam perkembangan suatu perekonomian.

Masyarakat berpenghasilan kecil mempunyai kesempatan untuk mempertimbangkan alternatif cara penggunaan uang mereka. Selain menabung, uang dapat dimanfaatkan melalui pasar modal dan beralih ke investasi yaitu dengan membeli sebagian kecil saham perusahaan publik. Apabila sebagian kecil saham tersebut sedikit demi sedikit berkembang dan meningkatkan jumlahnya maka ada kemungkinan bahwa masyarakat dapat memiliki saham mayoritas.

50

Dengan adanya pasar modal tersebut, biaya memperoleh informasi ditanggung oleh seluruh pelaku pasar bursa, yang dengan sendirinya akan jauh lebih murah. Biaya informasi tersebut akan diklasifikasikan menjadi dua yaitu :

1) Biaya pencarian (search costs) informasi tentang perusahaan (emiten) seperti biaya iklan untuk mengumumkan jual atau beli saham.

2) Biaya informasi termasuk mencari informasi tentang kelebihan atau kelemahan surat berharga misalnya dividen dari suatu saham perusahaan.

M acam-macam Pasar M odal

Menurut Sunariyah (2006:13), jenis-jenis pasar modal ada beberapa macam yaitu: 1. Pasar Perdana (primary market) adalah penawaran saham dari perusahaan yang

menerbitkan saham (emiten) kepada pemodal selama waktu yang ditetapkan oleh pihak yang menerbitkan sebelum saham tersebut diperdagangkan di pasar sekunder.

2. Pasar Sekunder (secondary market) adalah perdagangan saham setelah melewati Masa penawaran dipasar perdana. Jadi pasar sekunder dimana saham dan sekuritas lainnya diperjualbellikan secara luas, setelah melalui masa penjualan dipasar perdana.

3. Pasar Ketiga (third market) adalah tempat perdagangan saham atau sekuritas lain di luar bursa (over the counter market).

4. Pasar Keempat (fourth market) adalah bentuk perdagangan efek antar pemodal atau dengan kata lain pengalihan saham dari satu pemegang saham ke pemegang lainnya tanpa melalui perantara pedagang efek.

Investasi

Menurut Sunariyah (2006:4) investasi adalah penanaman modal untuk satu atau lebih aktiva yang dimiliki dan biasanya berjangka waktu lama, dengan harapan mendapatkan keuntungan di masa yang akan datang.

Jenis-jenis Investasi

Menurut Halim (2005:4), pada dasarnya investasi dibagi menjadi dua yaitu:

1. Investasi pada financial asset, dilakukan di pasar uang. Misalnya berupa sertifikat deposito, comercial paper, surat berharga, dan lainnya. Atau dilakukan di pasar modal, misalnya berupa saham, warrant, dan opsi.

2. Investasi pada real asset, diwujudkan dalam bentuk pembelian aset yang produktif, pendirian pabrik, pembukaan pertambangan, dan pemnukaan perkebunan dan lainnya.

Risiko Investasi

Menurut Halim (2005:51) beberapa jenis resiko investasi yang mungkin timbul dan perlu dipertimbangkan dalam membuat keputusan investasi adalah :

a. Resiko bisnis (business risk), merupakan resiko yang timbul akibat menurunnya profitabilitas perusahaan emitmen.

b. Resiko likuiditas (liquidity risk), resiko ini berkaitan dengan kemampuan saham yang bersangkutan untuk dapat segera diperjualbelikan tanpa mengalami kerugian yang berarti.

c. Resiko tingkat bunga (interest rate risk), merupakan resiko yang timbul akibat perubahan tingkat bunga yang berlaku di pasar.

d. Resiko pasar (market risk), resiko yang timbul akibat kondisi perekonomian negara yang berubah-ubah.

51 Tujuan Investasi

Menurut Tandelilin (2001:4), tujuan investasi secara luas adalah meningkatkan kesejahteraan investor, kesejahteraan di sini adalah kesejahteraan moneter, yang dapat di ukur dengan penjumlahan pendapat mempertahankan tingkatan saat ini ditambah nilai saat pendapatan masa datang. Sedangkan tujuan investasi secara khusus adalah sebagai berikut :

a. Mendapatkan keuntungan yang lebih layak di masa yang akan datang.

Akan yang bijaksana akan berfikir bagaimana meningkatkan bagaimana meningkatkan taraf hidup waktu ke waktu atau setidaknya berusaha bagaimana mempertahankan tingkat pendapatan yang ada sekarang agar tidak berkurang di masa yang akan datang.

b. Mengurangi tekanan inflasi dalam pemilikan perusahaan atau objek lain, seseorang dapat menghindari diri dari risiko penurunan nilai kekayaan atau hak miliknya akibat adanya pengaruuh inflasi.

c. Motivasi untuk mengehemat pajak. Beberapa negara didunia banyak melakukan kebijakan yang bersifat mendorong tumbuhnya investasi pada bidang-bidang usaha tertentu.

Saham

Menurut Sunariyah (2006:30), saham adalah penyertaan modal suatu perseroan terbatas (PT) atau yang biasa disebbut emiten, pemilik saham merupakan pemilik sebagian dari perusahaan tersebut.

Jenis Saham

Saham merupakan bentuk surat berharga yang paling populer dan dikenal luas dimasyarakat. Secara umum saham yang dikenal sehari-hari aalah saham biasa (common stock).

Jenis saham dapat dibedakan menjadi tiga yaitu (Tandellilin, 2001:18) 1. Saham biasa (common stock)

Sekuritas yang menunjukan bahwa pemegang saham biasa tersebut mempunyai hak kepemilikan atas aset-aset perusahaan.

2. Saham preferen (preferen stock)

Saham preferen adalah saham yang mempunyai kombinasi karakteristik gabungan dari obligasi maupun saham biasa, karena saham preferen memberikan pendapatan yang tetap.

3. Saham treasury (treasury stock)

Saham milik perusahaan yang sudah pernah dikeluarkan dan beredar yang kemudian dibeli kembali oleh perusahaan untuk disimpan sebagai treasury yang nantinya dapat dijual kembali.

Harga Saham

Penetapan harga saham dalam proses kegiatan emisi saham oleh suatu perusahaan emiten merupakan hal yang sangat penting, karena proses ini mempengaruhi proses dari suatu emisi itu sendiri. Menurut Sunariyah (2006:170), harga saham diartikan sebagai harga saham (market value) yaitu harga saham yang ditentukan oleh mekanisme modal. Harga saham pada hakikatnya merupakan penerima besarnya pengorbanan yang dilakukan oleh setiap investor untuk penyertaan dalam perusahaan. Harga saham dipasar sekunder bergerak sesuai dengan kekuatan permintaan dan penawaran yang terjadi atas saham. Tinggi rendahnya harga saham lebih banyak dipengaruhi oleh pertimbangan pembeli atau penjual kondisi internal dan eksternal.

52

yang wajar hanya dapat dilakukan dengan tepat bila arus kas yang akan dterima tersebut dapat diestimasikan secara tepat pula. Dalam praktik tidak ada satu cara yang dapat memberikan hal estimasi terbaik terhadap keadaan masa datang yanng mengandung unsur ketidakpastian. Untuk keperluan analisis saham, telah dikembangkan beberapa pendekatan dalam penilaian dan penentuan harga saham. Analisis terhadap harga saham meliputi anslisis fundamental dan analisis teknikal.

Harga saham merupakan fungsi nilai perusahaan. Dengan demikian, seberapa jauh relevansi dan kegunaan suatu informasi dapat diketahui dengan mempelajari hubungan antara pergerakan harga saham dengan keberadaan informasi tersebut.

Faktor-Faktor Fundamental Dalam Penilaian Saham

Harga saham dipasar sekunder ditentukan oleh permintaan dan penawaran antara pembeli dan penjual. Besarnya permintaan dan penawaran dipengaruhi oleh faktor-faktor internal perusahaan yaitu faktor yang berhubungan dengan kebijakan internal pada suatu perusahaan beserta kinerja, disebut juga faktor-faktor fundamental mikro, seperti Debt to Equity Ratio (DER), Return on Assets (ROA), Earning Per Share (EPS).

Laporan Keuangan

Menurut Samsul (2006:128) Laporan keuangan merupakan sarana terpenting bagi investor untuk mengetahui perkembangan perusahaan secara periodik.

Sedangkan menurut Rudianto (2009:4) Laporan keuangan adalah laporan pertanggungjawaban manajer atau pimpinan perusahaan yang dipercayakan kepada pihak-pihak yang punya kepentingan (stakeholder) diluar perusahaan, pemilik perusahaan, kreditur, dan pihak lainnya.

Jenis dan Bentuk Laporan Keuangan

Prastowo dan Juliaty (2005:17) dua jenis laporan keuangan (utama) yang umumnya dibuat oleh setiap perusahaan adalah :

a. Neraca

Neraca adalah laporan keuangan yang memberikan informasi mengenai posisi keuangan (aktiva, kewajiban dan ekuitas) perusahaan pada saat tertentu.

1) Aktiva

Aktiva adalah sumber daya yang dikuasai oleh perusahaan sebagai akibat dari peristiwa masa lalu yang akan memberi manfaat ekonomi bagi perusahaan di masa datang.

2) Kewajiban

Kewajiban merupakan hutang perusahaan masa kini yang timbul dari peristiwa masa lalu, yang penyelsaiannya diharapkan akan mengakibatkan arus keluar dari sumber daya perusahaan yang mengandung manfaat ekonomi.

3) Ekuitas

Ekuitas adalah hak residual (residual interest) atas aktiva perusahaan setelah dikurangi semua kewajiban (aktiva bersih).

b. Laporan Laba-Rugi

Laporan laba rugi adalah laporan keuangan yang memberikan informasi mengenai kemampuan (potensi) perusahaan dalam menghasilkan laba (kinerja) selama periode tertentu

Menurut Prastowo dan Julianty (2005:12) masing-masing unsur yang berkaitan dengan kinerja perusahaan tersebut didefinisikan sebagai berikut :

1) Penghasilan (income)

53

yan mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi (setoran) penanam modal.

2) Beban (expense)

Beban adalah penurunan manfaat ekonomi selama suatu periode akutansi dalam bentuk arus kas keluar atau berkurangnya aktiva atau terjadinya kewajiban yang mengakibatkan penurunan ekuitas yang tidak menyangkut pembagian kepada penanam modal.

Selain neraca dan laba rugi terdapat laporan keuangan lainnya, yaitu : a. Laporan Arus Kas

Laporan arus kas adalah laporan yang melaporkan dari aktivitas-aktivitas operasi, dan pendanaan oleh perusahaan pada arus kas selama periode akuntansi.

b. Laporan Laba ditahan

Laporan laba ditahan adalah pernyataann yang melaporkan berapa banyak laba perusahaan yang ditahan dalam usahanya dan tidak dibayarkan ke dividennya. Tampilan untuk laba ditahan disini merupakan jumlah laba ditahan tahunan untuk setiap tahun dari sejarah perusahaan.

Industri Retail

Kata retail berasal dari bahasa Perancis “ Retailer” , yang berarti memecah atau memotong sesuatu. Usaha retail atau eceran (retailing) dapat dipahami sebagai semua kegiatan dalam penjualan barang atau jasa secara langsung kepada konsumen akhir untuk penggunaan pribadi dan bukan penggunaan bisnis. Menurut Utami (2006:6), retail juga merupakan perangkat dari aktivitas-aktivitas bisnis yang melakuan penambahan nilai terhadap produk-produk dan layanan penjualan kepada konsumen untuk penggunaan atau konsumsi perseorangan maupun keluarga. Kegiatan yang dilakukan dalam bisnis retail adalah menjual berbagai produk jasa atau keduanya, kepada konsumen untuk keperluan konsumsi pribadi maupun bersama.

Fungsi Retail

Retail memiliki beberapa fungsi penting yang dapat meningkatkan nilai produk dan jasa yang dijual kepada konsumen dan memudahkan distribusi prouk-produk tersebut bagi perusahaan yang memproduksinya. Menurut Utami (2006:8) fungsi tersebut sebagai berikut:

1. Menyediakan berbagai jenis produk dan jasa 2. Memecah

3. Penyimpan persediaan 4. Penyediaan jasa

5. Meningkatkan nilai produk dan jasa Debt to Equity Ratio(DER)

Debt to Equity Ratio (DER) mengukur seberapa besar perusahaan dibiayai oleh hutang. Ratio ini dapat menggambarkan struktur modal yang dimiliki perusahaan, sehingga dapat dilihat tingkat resiko tidak tertagihnya hutang.

Resiko perusahaan dengan Debt to Equity Ratio (DER) yang tinggi akan berdampak negatif pada harga saham yang menyebabkan harga saham perusahaan mengalami penurunan. Rumusnya adalah sebagai berikut :

DebttoEquityRatio = Total Hutang

54 Return on Assets (ROA )

Ratio ini mengukur kemampuan perusahaan menghasilkan laba berdasarkan pada tingkat aset tertentu, sehingga semakin besar Return On Assets (ROA) menunjukan semakin efektif perusahaan dalam menggunakan total aktiva. Return on Assets (ROA) juga sering disebut Return On Investment (ROI). Return On Assets (ROA) Menurut Hanafi (2003:84), rumusnya adalah sebagai berikut:

Retur nOnAssets = LabaBer sihSetelahPajak

TotalAktiva x100%

Earning Per Share(EPS)

Earning Per Share (EPS) merupakan ratio yang mengukur berapa besar laba bersih yang dihasilkan perusahaan untuk tiap lembar saham yang beredar. Secara sistematis matematis rumus untuk menghitung Earning Per Share (EPS) Menurut Husnan (2001:300) :

Ear ningPer Shar e = LabaBer sihSetelahBungadanPajak

JumlahLembarSaham

Pengembangan Hipotesis

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian. Dikatakan sementara, karena jawaban yang diberikan baru didasarkan pada teori yang relevan, belum didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data (Sugiyono, 2007:51).

Dari pembahasan masalah yang telah di kemukakan di atas, maka peneliti mengajukan hipotesis yaitu sebagai berikut :

1. Diduga Debt to Equity Ratio (DER), Return On Assets (ROA), dan Earning Per Share (EPS) secara simultan berpengaruh terhadap harga saham pada perusahaan ritail di Bursa Efek Indonesia.

2. Diduga Debt to Equity Ratio (DER), Return On Assets (ROA), dan Earning Per Share (EPS) secara parsial berpengaruh terhadap harga saham pada perusahaan ritail di Bursa Efek Indonesia.

3. Diduga Earning Per Share (EPS) mempunyai pengaruh dominan terhadap harga saham pada perusahaan ritail di Bursa Efek Indonesia.

M ETODE PENELITIA N

Populasi dan Sampel Penelitian

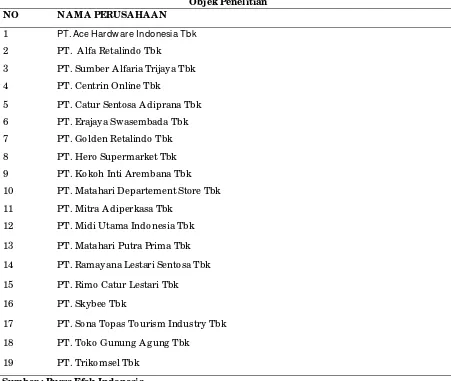

55 Tabel 1 Objek Penelitian NO NA MA PERUSA HAA N

1 PT. AceHar dw ar eIndonesiaTbk 2 PT. Alfa Retalindo Tbk

3 PT. Sumber Alfaria Trijaya Tbk

4 PT. Centrin Online Tbk

5 PT. Catur Sentosa Adiprana Tbk

6 PT. Erajaya Swasembada Tbk

7 PT. Golden Retalindo Tbk

8 PT. Hero Supermarket Tbk

9 PT. Kokoh Inti Arembana Tbk

10 PT. Matahari Departement Store Tbk

11 PT. Mitra Adiperkasa Tbk

12 PT. Midi Utama Indonesia Tbk

13 PT. Matahari Putra Prima Tbk

14 PT. Ramayana Lestari Sentosa Tbk

15 PT. Rimo Catur Lestari Tbk

16 PT. Skybee Tbk

17 PT. Sona Topas Tourism Industry Tbk

18 PT. Toko Gunung Agung Tbk

19 PT. Trikomsel Tbk

Sumber : Bursa Efek Indonesia

Kriteria-kriteria sampel yang dipilih adalah:

1. Perusahaan yang mempublikasikan laporan keuangan per 31 Desember yang lengkap secara berturut-turut terutama pada tahun 2007-2011.

2. Perusahaan yang sahamnya aktif diperdagangkan pada tahun 2007-2011.

Dalam penelitian ini yang akan dipakai sebagai kelompok sampel adalah sejumlah perusahaan dalam industri retail yang telah go public. Berdasarkan kriteria-kriteria di atas ada 9 dari 19 perusahaan retail, yaitu: PT. Mitra Adiperkasa Tbk, PT. Catur Sentosa Adiprana Tbk, PT. Ace Hardware Indonesia TbK, PT. Hero Supermarket Tbk, PT. Hero Supermarket Tbk, PT. Ramayana Lestari Sentosa Tbk, PT. Sona Topas Tourism Industry Tbk, PT. Rimo Catur Lestari Tbk, dan PT. Toko Gunung Agung Tbk.

Definisi Operasional dan Pengukuran Variabel 1. Variabel Terikat/ Harga Saham (Y)

56 2. Variabel Bebas (X)

a. Debt to Equity Ratio (DER) ( )

Debt to Equity Ratio (DER) adalah salah satu kemampuan manajemen untuk mengunakan dana yang mempunyai beban tetap untuk memperbesar tingkat penghasilan bagi pemilik perusahaan. Teknik pengukuran variabel menggunakan satuan prosentase. DER dihitung dengan menggunakan rumus sebagai berikut :

DebttoEquityRatio = Total Hutang

TotalEkuitasx100%

b. Return On Assets (ROA) ( )

Return On Assets (ROA) adalah mengukur kemampuan perusahaan menghasilkan laba dalam menggunakan seluruh aktiva. Teknik pengukuran variabel menggunakan satuan prosentase ROA dihitung dengan menggunakan rumus sebagai berikut :

Retur nOnAssets = LabaBer sihSetelahPajak

TotalAktiva x100%

c. Earning Per Share (EPS) ( )

Earning Per Share (EPS) merupakan kemampuan perusahaan dalam meraih laba bersih atau lembar saham yang diinvestasikan dalam perusahaan, teknik pengukuran variabel menggunakan satuan rupiah dan dapat menggunakan satuan rupiah dan dapat dirumuskan sebagai berikut (Husnan, 2001:300) :

Ear ningPer Shar e = LabaBer sihSetelahBungadanPajak

JumlahLembarSaham

Teknik A nalisis Data

Teknik analisis data adalah metode yang digunakan untuk menganalisis data dalam rangka memecahkan masalah atau menguji hipotesis. Teknik analisis data yang digunakan dalam penelitian ini adalah teknik kuantitatif yaitu suatu analisis yang dilakukan melalui suatu pengukuran berupa angka-angka dengan menggunakan metode statistik. Tahap analisis data yang dilakukan sebagai berikut:

1. A nalisis Regresi Linear Berganda

Metode ini digunakan untuk mengukur hubungan antara lebih dari satu variabel bebas (X) dengan satu variabel terikat (Y). Adapun bentuk umum dari regresi linier berganda secara sistematis adalah sebagai berikut (Sugiyono,2007:210) :

Y = a + X + X + X + e

Dimana :

Y : Harga Saham a : Konstanta

X : Debt to Equity Ratio (DER)

X : Return On Assets (ROA)

X : Earning Per Share (EPS)

b , b ,b : Koefesien regresi untuk masing-masing variabel bebas e : Variabel pengganggu

Untuk membantu kelancaran analisis data dengan teknik regresi linear berganda, maka peneliti menggunakan alat bantu program statistik komputer SPSS (Statistical Program for Social Science) versi 15.0.

2. Pengujian A sumsi Klasik

57

multikolinieritas, gejala autokorelasi dan gejala heterokedastisitas. Ada pun pengujian asumsi klasik yaitu sebagai berikut:

a. Uji Normalitas

Uji Normalitas bertujuan untuk menguji apakah dalam model regresi, variabel terikat dan variabel bebas keduanya mempunyai distribusi normal atau tidak. Model regresi yang baik adalah memiliki distribusi data normal atau mendekati normal. Menurut (Ghozali, 2006:113), untuk menguji apakah distribusi data normal atau tidak maka dapat dilakukan dengan berbagai cara yaitu:

1) Analisis Grafik

Pada prinsipnya normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik atau dengan melihat histogram dari residualnya.

-

asumsi normalitas. 2) Uji StatistikMendeteksi normalitas dapat dilakukan juga dilakukan dengan uji statistik. Test statistik sederhana yang dapat dilakukan adalah berdasarkan nilai kurtosis atau skewness (Ghozali, 2001:76), dimana uji ini dihitung menggunakan alat bantu program statistik komputer SPSS (Statistical Program for Social Science).

b. Uji Multikolinieritas

Menurut (Ghozali, 2006:91), uji multikolinieritas bertujuan menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen).

Untuk mendeteksi ada atau tidaknya multikolinieritas di dalam model regresi adalah sebagai berikut:

1) Nilai yangi dihasilkan oleh suatu estimasi model regresi empiris sangat tinggi, tetapi secara individual variabel-variabel independen banyak yang tidak signifikan mempengaruhi variabel dependen.

2) Menganalisis matik korelasi variabel independen, ika antar variabel independen ada korelasi yang cukup tinggi (umumnya di atas 0,90) maka hal ini merupakan indikasi adanya multikolinieritas.

3)Multikolinieritas dapat juga dilihat dari nilai tolerance dan lawannya Variance Inflation Factor (VIF). Kedua ukuran ini menunjukkan setiap variabel independen manakah yang dijelaskan oleh variabel independen lainnya. Dalam pengertian sederhana, setiap variabel independen menjadi variabel dependen (terikat) dan diregres terhadap variabel independen lainnya. Tolerance mengukur variabilitas variabel independen yang terpilih, yang tidak dijelaskan oleh variabel independen lainnya. Jadi nilai tolerance yang rendah sama dengan nilai VIF tinggi (karena VIF = 1/ tolerance). Nilai cut off yang umum dipakai untuk menunjukkan adanya multikolinieritas adalah nilai tolerance <0,10 atau sama dengan nilai VIF>10 (Ghozali, 2001:57). Uji ini dihitung dengan menggunakan alat bantu komputer berupa program SPSS.

c. Uji Autokolerasi

Uji ini bertujuan untuk menguji apakah dalam suatu model regresi linier ada kolerasi antara kesalahan pengganggu pada periode saat ini (t) dengan kesalahan pada periode t–1 (sebelumnya) (Ghozali, 2001:61). Model regresi yang baik adalah regresi yang bebas dari autokorelasi, dimana uji ini dihitung dengan menggunakan alat bantu komputer berupa program SPSS.

58

Heteroskedastisitas bertujuan mengukur apakah dalam model regresi terjadi ketidaksamaan varians dari residual (kesalahan pengganggu) dari suatu pengamatan ke pengamatan yang lain. Jika varians dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas. Namun jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah homoskedastisitas atau tidak terjadi heteroskedastisitas. Kebanyakan data cross action mengandung situasi heteroskedastisitas karena data ini menghimpun data yang mewakili berbagai ukuran (kecil, sedang, dan besar) (Ghozali, 2001:69).

Cara umtuk mendeteksi ada atau tidaknya heteroskedastisitas, salah satunya adalah dengan melihat Grafik Plot. Serta untuk membantu kelancaran analisis data, maka peneliti menggunakan alat bantu program statistik komputer SPSS (Statistical Program for Social Science).

3. M elakukan Uji Hipotesis dengan langkah-langkah sebagai berikut: a. Koefesien Determinasi Simultan (R )

Untuk mengetahui dan menguji apakah model analisis tersebut sudah cukup layak dan seberapa besar kontribusi atau sumbangan variabel independen terhadap variabel dependen, maka perlu diketahui koefesien determiniasinya dapat digunakan rumus sebagai berikut (Sugiyono, 2007:190) :

R = Regr essionsumofsquer e

Total sumofsquer e

Keterangan :

Apabila R berada diantara 0 sampai 1 (0<R <1), berarti :

1) Bila R mendekati 1(semakin besar nilai R ) artinya bahwa kontribusi variabel bebas (X) terhadap variabel terikat (Y) adalah semakin mendekati 100% dimana kontribusi antara variabel bebas (X) terhadap variabel terikat (Y) semakin kuat.

2) Bila R mendekati 0 (semakin kecil nilai R ) artinya bahwa kontribusi dari variabel bebas (X) terhadap variabel terikat (Y) semakin lemah.

Jadi apabila semakin tinggi nilai R maka semakin kuat besarnya pengaruh hubungan antara variabel bebas ( X) terhadap variabel terikat ( Y ) atau dengan kata lain bahwa model yang digunakan adalah mendekati kebenaran, sebaliknya apabila nilai R semakin kecil maka semakin lemah pengaruh hubungan antara variabel bebas ( X ) terhadap variabel terikat ( Y ).

Untuk membantu perhitungan koefesien determinasi berganda, maka peneliti mengggunakan alat bantu program statistik komputer SPSS (Statistical Program for Social Science).

b. Uji Hipotesis Pertama (Uji F)

Untuk mengetahui pengaruh variabel bebas terahadap variabel terikat secara simultan, digunakan Uji F dengan rumus sebagai berikut:

1) Merumuskan Hipotesis

Ho : : : = 0, berarti tidak ada pengaruh signifikan antara variabel bebas (Debt Equity Ratio, Return On Assets, Earning Per Share) secara simultan terhadap terhadap variabel terikat (Harga Saham).

Ha : : : ≠ 0, berarti ada pengaruh signifikan antara variabel bebas (Debt Equity Ratio, Return On Assets, Earning Per Share) secara simultan terhadap variabel terikat (Harga Saham).

59 c. Uji Hipotesis Kedua (Uji t)

Untuk mengetahui apakah ada pengaruh variabel bebas secara parsial terhadap variabel terikat, maka digunakan uji t dengan rumus sebagai berikut :

1) Merumuskan hipotesis

Ho : : : = 0, berarti tidak ada pengaruh signifikan antara variabel bebas (Debt Equity Ratio, Return On Assets, Earning Per Share) secara parsial terhadap terhadap variabel terikat (Harga Saham).

Ha : : : ≠ 0, berarti ada pengaruh signifikan antara variabel bebas (Debt Equity Ratio, Return On Assets, Earning Per Share) secara parsial terhadap variabel terikat (Harga Saham).

2) Menentukan level of significant dengan (n-k), alpha (a / 2) = 5% / 2 atau 0,05 / 2 = 0,025 dengan pengjian dua arah.

3) Menentukan nilai kritis dengan rumus : df = n-k-1 keterangan :

n = Besarnya sampel

k = Besarnya variabel bebas

4) Menghitung besarnya nilai

t = b

Sb Keterangan :

: Koefesien regresi : standart error

5) Membandingkan t dengan t Kriteria pengujian sebagai berikut :

a) Jika t > t , maka H ditolsk H diterima berarti diduga bahwa variabel bebas (X) secara parsial mempunyai pengaruh yang signifikan terhadap variabel (Y).

b) Jika t < t , maka H diterima dan H ditolak berarti diduga bahwa variabel bebas (X) secara parsial tidak mempunyai pengaruh yang signifikan terhadap variabel terikat (Y).

d. Analisis Koefesien Determinasi Parsial ( )

Koefesien determinasi parsial digunakan untuk mengetahui sejauh mana variabel-variabel bebas secara parsial dapat menerangkan variabel-variabel terikat. Menurut Algifari (2010:199) koefisien determinasi parsial ( ) dapat dihitung dengan menggunakan rumus koefisien korelasi, hasil dari koefisien korelasi tersebut lalu di kuadratkan, rumus koefesien korelasi ( r ) sebagai berikut :

= ∑ (∑ )(∑ )

[ ∑ –(∑ ) ][ ∑ (∑ ) ]

Keterangan :

= koefisien korelasi

= Koefisien Determinasi Partial n = Banyaknya data

60 y = Variabel Terikat

interprestasi :

1) Jika mendekati nol -1 atau 1 menyatakan bahwa kontribusi / pengaruh variabel terikat secara parsial semakin kuat.

2) Jika mendekati 0 menyatakan bahwa kontribusi atau pengaruh variabel bebas terhadap variabel terikat secara parsial semakin melemah.

Setelah diketahui hasil perhitungan didapatkan maka diketahui variabel bebas mana diantara , , yang mempunyai kontribusi yang dominan terhadap variabel terikat Y dengan melihat nilai koefisien determinasi parsial / . Untuk membantu kelancaran analisis data, maka peneliti menggunakan alat bantu program statistik komputer SPSS (Statistical Program for Science) versi 15.0.

HA SIL PENELITIA N DA N PEM BA HA SA N Hasil Penelitian

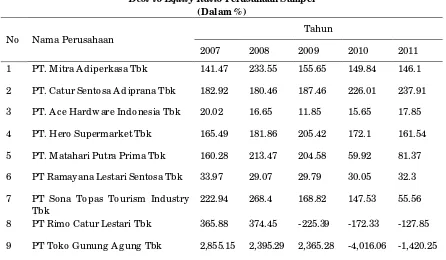

Debt to Equity Ratio Perusahaan Sampel

Debt to equity ratio merupakan rasio yang menggambarkan perbandingan antara total hutang dengan total ekuitas perusahaan yang digunakan sebagai sumber pendanaan usaha. Semakin besar debt to equity ratio menandakan struktur permodalan usaha lebih banyak memanfaatkan hutang dari pada modal sendiri. Semakin besar debt to equity ratio

perusahaan relatif besar.

Contoh perhitungan debt to equity ratio PT. Mitra Adiperkasa, Tbk pada tahun 2007 sebagai berikut:

Debt to equity ratio =

x

100%

141

,

47

%

623

1.225.764.

Rp

705

1.734.149.

Rp

Berdasarkan contoh tersebut di atas, maka besarnya debt to equity ratio perusahaan sampel selama tahun 2007-2011 tersaji pada tabel 2 berikut ini.

Tabel 2

Debt to Equity Ratio Perusahaan Sampel (Dalam % )

No Nama Perusahaan

Tahun

2007 2008 2009 2010 2011

1 PT. Mitra Adiperkasa Tbk 141.47 233.55 155.65 149.84 146.1

2 PT. Catur Sentosa Adiprana Tbk 182.92 180.46 187.46 226.01 237.91

3 PT. Ace Hardware Indonesia Tbk 20.02 16.65 11.85 15.65 17.85

4 PT. Hero Supermarket Tbk 165.49 181.86 205.42 172.1 161.54

5 PT. Matahari Putra Prima Tbk 160.28 213.47 204.58 59.92 81.37

6 PT Ramayana Lestari Sentosa Tbk 33.97 29.07 29.79 30.05 32.3

7 PT Sona Topas Tourism Industry Tbk

222.94 268.4 168.82 147.53 55.56

8 PT Rimo Catur Lestari Tbk 365.88 374.45 -225.39 -172.33 -127.85

9 PT Toko Gunung Agung Tbk 2,855.15 2,395.29 2,365.28 -4,016.06 -1,420.25

61 Return on Assets Perusahaan Sampel

Merupakan kemampuan perusahaan menghasilkan keuntungan berdasarkan pada assets yang dimiliki perusahaan. Kemampuan dalam mendapatkan laba atas assets merupakan suatu ukuran yang menyeluruh dari prestasi perusahaan untuk menghasilkan keuntungan bagi manajemen. Rasio yang tinggi menunjukkan efisiensi dan efektifitas pengelolaan aset yang berarti semakin baik.

Contoh perhitungan return on assets PT. Mitra Adiperkasa, Tbk pada tahun 2007 sebagai berikut:

Return on Assets =

x

100%

3

.

90

%

328

2.959.914.

Rp

9

115.429.27

Rp

Berdasarkan contoh tersebut di atas, maka besarnya return on assets perusahaan sampel selama tahun 2007-2011 tersaji pada tabel 3 berikut ini.

Tabel 3

Return on Assets Perusahaan Sampel (Dalam % )

No Nama Perusahaan Tahun

2007 2008 2009 2010 2011

1 PT. Mitra A diperkasa Tbk 3.90 -1.86 4.85 5.48 8.16

2 PT. Catur Sentosa A diprana Tbk 3.11 4.58 0.81 1.94 3.76

3 PT. Ace Hardw are Indonesia Tbk 8.53 16.53 15.91 14.93 19.25

4 PT. Hero Supermarket Tbk 4.02 4.55 6.07 7.10 7.36

5 PT. Matahari Putra Prima Tbk 2.13 0.11 2.84 50.79 1.17

6 PT Ramayana Lestari Sentosa Tbk 12.71 14.31 10.43 10.56 9.95

7 PT Sona Topas Tourism Industry Tbk 3.37 3.74 9.46 10.36 10.72

8 PT Rimo Catur Lestari Tbk 1.79 1.98 -168.49 -62.28 -121.68

9 PT Toko Gunung A gung Tbk 2.23 0.88 0.25 -6.50 -5.18

Sumber Data: Bursa Efek Indonesia

Earning per Share Perusahaan Sampel

Besarnya earnings per share perusahaan sampel selama tahun 2007-2011 tersaji pada tabel 4 berikut ini.

Tabel 4

Earning per Share Perusahaan Sampel (Dalam Rp)

No Nama Perusahaan Tahun

2007 2008 2009 2010 2011

1 PT. Mitra A diperkasa Tbk 69.54 -42.04 99 121 217

2 PT. Catur Sentosa A diprana Tbk 20 19 4 11 23

3 PT. Ace Hardw are Indonesia Tbk 72.59 76.39 91.8 103.7 166.25

4 PT. Hero Supermarket Tbk 213 294 522 674 83

5 PT. Matahari Putra Prima Tbk 41 2 66 1,122 20

6 PT Ramayana Lestari Sentosa Tbk 51.93 60.84 47.39 50.12 53.21

7 PT Sona Topas Tourism Industry Tbk 48 67 122 195 219

8 PT Rimo Catur Lestari Tbk 3.34 4.14 -83.74 -32.48 -37.4

9 PT Toko Gunung A gung Tbk 38 16 5 -131 -111

62 Harga Saham Perusahaan Sampel

Adalah harga perlembar saham dari saham-saham perusahaan retail yang tercatat di Bursa Efek Indonesia dalam periode 2007-2011. Harga saham yang digunakan dalam penelitian ini adalah harga saham penutupan (closing price) di akhir tahun pada saat tutup buku.

Besarnya harga saham perusahaan sampel selama tahun 2007-2011 tersaji pada tabel 5 berikut ini.

Tabel 5

Harga Saham Perusahaan Sampel (Dalam Rp)

No Nama Perusahaan Tahun

2007 2008 2009 2010 2011

1 PT. Mitra A diperkasa Tbk 700 360 620 2,675 5,150

2 PT. Catur Sentosa A diprana Tbk 205 169 100 107 230

3 PT. Ace Hardw are Indonesia Tbk 870 750 1,510 2,950 4,100

4 PT. Hero Supermarket Tbk 450 400 400 430 1,100

5 PT. Matahari Putra Prima Tbk 690 630 880 1,490 920

6 PT Ramayana Lestari Sentosa Tbk 850 500 620 850 720

7 PT Sona Topas Tourism Industry Tbk 2,000 1,650 1,600 1,600 2,200

8 PT Rimo Catur Lestari Tbk 180 190 50 50 50

9 PT Toko Gunung A gung Tbk 250 255 250 250 250

Sumber Data: Bursa Efek Indonesia

Uji A sumsi Klasik

a. Uji Normalitas. Hasil uji normalitas data debt to equity ratio, return on assets dan

earning per share terhadap harga saham dengan menggunakan uji Kolmogorov Smirnov Test dapat disimpulkan bahwa harga saham, debt to equity ratio, return on assets dan earning per share memiliki data normal, hal tersebut dikarenakan semua variabel yang digunakan dalam penelitian memiliki Asymp. Sig > 0,05.

b. Uji M ultikolinearitas. Hasil uji multikolineraitas menunjukkan bahwa semua variabel bebas debt to equity ratio, return on assets dan earning per share tidak ada nilai VIF yang melebihi 5 dan nilai tolerance mendekati 1 sehingga dapat disimpulkan tidak ada gangguan multikolinieritas.

c. Uji A utokorelasi. Melalui hasil perhitungan autokorelasi, diperoleh nilai Durbin W atson adalah sebesar 1,783. Dengan demikian model regresi yang akan digunakan tidak terdapat masalah autokorelasi.

d. Uji Heteroskedastisitas Dari grafik Scatterplot yang dihasilkan SPSS terlihat hampir semua titik menyebar secara acak, tidak membentuk pola tertentu yang jelas serta tersebar di atas maupun dibawah angka 0 pada sumbu Y. Hal ini berarti tidak terjadi heteroskedastisitas pada model regresi, sehingga model regresi layak dipakai untuk mengetahui harga saham berdasar masukan dari variabel independennya. Hasil pengujian menunjukkan bahwa secara eksplisit dapat diketahui bahwa model regresi tidak ada masalah dengan asumsi klasik maupun normalitas distribusi data penelitian.

Uji Hipotesis

63

berpengaruh signifikan terhadap harga saham, maka dilakukan uji F dan uji t. Pengujian

dilakukan dengan tingkat signifikan (α) sebesar 5%.

1. Uji F (Simultan)

Uji F pada dasarnya menunjukkan apakah semua variabel independen yang dimasukkan ke dalam model mempunyai pengaruh secara simultan terhadap variabel dependen Untuk menguji hipotesis ini digunakan statistik F dengan kriteria pengambilan keputusan sebagai berikut (Ghozali, 2011:98):

a. P-value < 0.05 menunjukkan bahwa uji model ini layak untuk digunakan pada penelitian. b. P-value > 0.05 menunjukkan bahwa uji model ini tidak layak untuk digunakan pada

penelitian.

Dari hasil pengujian hipotesis secara simultan dengan menggunakan SPSS didapat hasil uji F seperti yang tersaji pada tabel 6 berikut ini:

Tabel 6

Hasil Uji Simultan (Uji F) ANOVA

Model Sum of Squares df Mean Square F Sig. 1 Regression 1889508 3 629836.167 7.060 . 001

Residual 2972312 5 594462.334

Total 4861820 8

a. Predictors: (Constant), EPS, DER, ROA b. Dependent Variable: Harga Saham

Uji ANOVA tersebut di atas, menghasilkan nilai F hitung sebesar 7,060 dengan tingkat signifikansi 0,001. Karena probabilitas signifikansi jauh lebih kecil dari 0,05 (

=5%) atau sebesar 0,001, sehingga kesimpulannya debt to equity ratio, return on assets dan earnings per share secara simultan berpengaruh signifikan terhadap harga saham perusahaan retail yang terdaftar di Bursa Efek Indonesia.Dengan demikian hipotesis pertama penelitian yang menduga bahwa, debt to equity ratio, return on assets dan earnings per share berpengaruh terhadap harga saham pada perusahaan retail yang terdaftar di Bursa Efek Indonesia terdukung. Hal ini menunjukkan bahwa model regresi dapat digunakan untuk memprediksi harga saham. Berpengaruhnya

debt to equity ratio, return on assets dan earnings per share secara simultan menunjukkan bahwa kinerja perusahaan yang tercermin di dalam faktor fundamental menunjukkan kinerja perusahaan dikatakan baik sehingga selalu dipertimbangkan oleh investor untuk berinvestasi dalam bentuk saham.

2. Uji t (Parsial)

Uji t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variasi variabel dependen (Ghozali, 2011:98). Adapun kriteria pengujian secara parsial dengan tingkat level of significant

= 5% yaitu sebagai berkut:a. Jika p-value < alpha 0,05 maka Ho ditolak, artinya variabel independen secara parsial mempengaruhi variabel dependen.

b. Jika p-value > alpha 0,05 maka Ho diterima, artinya variabel independen secara parsial tidak mempengaruhi variabel dependen.

64 Tabel 7 Hasil Uji Parsial (Uji t)

Variabel thitung Sig α (alfa) Keterangan

Debt to equity ratio -1,113 0,316 0,05 Berpengaruh tidak signifikan

Return on Assets 3,360 0,000 0,05 Berpengaruh signifikan

Earnings per share 2,647 0,003 0,05 Berpengaruh signifikan

Sumber: Hasil Output SPSS

1) Uji parsial pengaruh debt to equity ratio terhadap harga saham

Untuk variabel debt to equity ratio (DER), pada tabel 10 di atas secara parsial diperoleh signifikansi t sebesar 0,316 lebih besar dari

= 5%. Hal ini berarti bahwa debt to equity ratio (DER) berpengaruh tidak signifikan terhadap harga saham.Debt to total equity ratio berpengaruh tidak signifikan terhadap harga saham karena proporsi atas penggunaan hutang untuk membiayai investasinya yang berasal dari hutang (pinjaman) dikatakan sangat besar. Rasio debt to equity ratio yang tinggi menunjukkan proporsi modal sendiri yang tinggi untuk membiayai hutang. Karena proporsi hutang yang semakin besar, akan menimbulkan risiko yang juga besar, dan para pemodal akan menetapkan tingkat keuntungan yang lebih besar lagi terhadap setiap rupiah yang ditanam di perusahaan tersebut, sehingga nilai perusahaan cenderung akan turun. Penggunaan hutang yang tinggi akan meningkatkan profitabilitas, di lain pihak, hutang yang tinggi juga meningkatkan risiko.

2) Uji parsial pengaruh return on assets terhadap harga saham.

Untuk variabel return on assets (ROA), pada tabel 10 di atas secara parsial diperoleh signifikansi t sebesar 0,000 lebih kecil dari

= 5%. Hal ini berarti bahwa return on assets (ROA) berpengaruh signifikan terhadap harga saham.Return on asset berpengaruh signifikan terhadap harga saham pada perusahaan retail, karena perusahaan retail mampu menghasilkan keuntungan dari aset yang diinvestasikan. Return on assets mengukur tingkat pengembalian investasi yang telah dilakukan perusahaan retail dengan menggunakan seluruh aset yang dimilikinya. Semakin tinggi return on assets semakin tinggi kemampuan perusahaan untuk menghasilkan keuntungan. Semakin tinggi keuntungan yang dihasilkan perusahaan akan menjadikan investor tertarik akan nilai saham. Bagi investor ini merupakan ukuran keberhasilan manajemen dalam menggunakan seluruh asset yang ada untuk menghasilkan keuntungan. Semakin besar Return on assets menandakan bahwa semakin baik perusahaan dalam mensejahterahkan para pemegang saham. Laba yang dicapai oleh perusahaan merupakan salah satu tujuan pokok perusahaan dan sebagai tolak ukur yang dipakai manajer, pemegang saham, dan kreditor dalam memprediksi kemampuan perusahaan dalam menghasilkan laba yang akan datang dan dapat mengevaluasi secara lebih baik tentang peluang untuk bisa memperoleh kembali pembayaran atas investasi.

3) Uji parsial pengaruh earning per share terhadap harga saham

Untuk variabel earning per share (EPS), pada tabel 10 di atas secara parsial diperoleh signifikansi t sebesar 0,003 lebih kecil dari

= 5%. Hal ini berarti bahwa earning per share (EPS) berpengaruh signifikan terhadap harga saham.Earning per share (EPS) berpengaruh signifikan terhadap harga saham, karena

earning per share menunjukkan laba bersih perusahaan yang siap dibagikan ke semua pemegang saham perusahaan cenderung mengalami kenaikan, dimana earning per share

65

dapat digunakan sebagai bahan pertimbangan untuk investasi di pasar modal terutama hasil yang diharapkan dari dividen yang akan dibayar oleh perusahaan publik. Hasil ini mengindikasi bahwa earning per share merupakan satu-satunya variabel yang digunakan sebagai bahan pertimbangan oleh manajemen dalam pembayaran dividen kas. Dengan hasil ini maka para pemegang saham sangat penting mempertimbangkan besarnya

earning per share dalam rangka memprediksi besarnya dividen yang akan diterima.

Koefisien Determinasi Parsial

Koefisien determinasi parsial ini digunakan untuk mengetahui manakah yang paling berpengaruh dominan antara variabel bebas yang terdiri debt to equity ratio,return on assets dan earning per share terhadap harga saham perusahaan retail yang terdaftar di Bursa Efek Indonesia.

Tabel 8

Koefisien Korelasi dan Determinasi Parsial

Variabel R r2

Debt to equity ratio -0,446 0,1989

Return on Assets 0,540 0,2916

Earning per share 0,469 0,2200

Dari korelasi parsial diatas maka dapat diperoleh koefisien determinasi parsial dengan penjelasan sebagai berikut:

1. Koefisien determinasi parsial variabel debt to equity ratio sebesar 0,1989 hal ini berarti sekitar 19,89% yang menunjukkan besarnya kontribusi debt to equity ratio terhadap harga saham perusahaan retail yang tercatat di Bursa Efek Indonesia.

2. Koefisien determinasi parsial variabel return on assets ratio sebesar 0,2916 hal ini berarti sekitar 29,16% yang menunjukkan besarnya kontribusi return on assets terhadap harga saham perusahaan retail yang tercatat di Bursa Efek Indonesia.

3. Koefisien determinasi parsial variabel earning per share sebesar 0,2200 hal ini berarti sekitar 22,00% yang menunjukkan besarnya kontribusi earning per share terhadap harga saham perusahaan retail yang tercatat di Bursa Efek Indonesia.

Dari penjelasan tersebut diatas dapat disimpulkan bahwa variabel yang mempunyai pengaruh yang dominan adalah return on assets karena mempunyai koefisien determinasi partialnya paling besar.

Return on assets berpengaruh dominan terhadap harga saham dikarenakan return on assets mengukur tingkat pengembalian investasi yang telah dilakukan perusahaan dengan menggunakan seluruh aset yang dimilikinya. Semakin tinggi return on assets semakin tinggi kemampuan perusahaan untuk menghasilkan keuntungan. Semakin tinggi keuntungan yang dihasilkan perusahaan akan menjadikan investor tertarik akan nilai saham. Bagi investor ini merupakan ukuran keberhasilan manajemen dalam mendayagunakan modalnya untuk menghasilkan keuntungan. Semakin besar return on assets menandakan bahwa semakin baik perusahaan dalam mensejahterakan para pemegang saham.

SIM PULA N DA N KETERBATA SA N Simpulan

Simpulan hasil penelitian ini dapat dikemukakan sebagai berikut: (1) Hasil pengujian secara simultan, menunjukkan bahwa variabel debt toequity ratio, return on equity,

66

variabel return on equity, dan earning per share berpengaruh signifikan terhadap harga saham perusahaan retail, karena nilai signifikansi masing-masing variabel bebas sebesar 0,000 < (α) 0,05. Sedangkan variabel debt to equity ratio secara parsial berpengaruh tidak signifikan terhadap harga saham perusahaan retail, karena nilai signifikansi debt to equity ratio 0,316 >

(α) 0,05; (3) Nilai koefisien determinasi parsial menunjukkan bahwa variabel

return on assets ratio berpengaruh dominan terhadap harga saham perusahaan retail, karena nilai koefisien determinasi parsialnya paling besar yaitu sebesar 0,2916; dan (4)Nilai koefisien determinasi sebesar 0,764, ini menunjukkan bahwa variabel-variabel debt to equity ratio, return on assetsdan earnings per share dapat menjelaskan variasi atau perubahan variabel terikat harga saham sebesar 76,4% atau dapat dikatakan bahwa 76,4% besar kecilnya harga saham disebabkan oleh variabel bebas, sedangkan 23,56% dipengaruhi oleh variabel lain diluar model penelitian.

Keterbatasan

Dengan keterbatasan penelitian dalam penyusunan skripsi di dalam melakukan penelitian ini, maka saran yang dapat diberikan adalah sebagai berikut: (1) Penggunaan dan pemilihan sampel dengan beberapa kriteria yang dilakukan pada penelitian ini dapat menyebabkan bahwa hasil penelitian ini tidak mencerminkan kondisi keseluruhan dari populasi. Untuk itu disarankan bagi peneliti untuk lebih banyak lagi menggunakan sampel dalam penelitiannya; (2) Penelitian ini terbatas pada pengaruh perubahan harga saham beberapa perusahaan retail. Oleh karena itu, penelitian ini perlu dikembangkan lebih lanjut mengenai pengaruh perubahan harga saham untuk semua perusahaan retail yang terdaftar di Bursa Efek Indone sia; (3) Perlu dilakukan penelitian serupa dengan mengambil jumlah sampel perusahaan yang lebih banyak dan periode penelitian yang lebih lama agar menghasilkan informasi yang lengkap bagi para pelaku bisnis yang digunakan dalam mengambil keputusan berkaitan dengan harga saham.

DA FTA R PUSTA KA

Algifari. 2010. Statistik Deskriptif untuk Ekonomi dan Bisnis. YKPN. Yogyakarta.

Ghozali, I. 2006. Aplikasi Analisis Multivariate dengan Program SPSS. Badan Penerbit-UNDIP. Semarang.

Halim, A. 2005. Analisis Investasi. Penerbit Salemba Empat. Jakarta.

Hanafi, M. 2008. Manajemen Keuangan. Edisi Pertama. BPFE UGM. Yogyakarta.

Husnan, S. 2005. Dasar-dasar Teori Portofolio dan Analisis Sekuritas. Edisi Kelima. YKPN.. Yogyakarta.

Prastowo, D. dan R. Juliaty. 2005. Analisis Laporan Keuangan dan Aplikasi. Edisi Kedua. Yogyakarta. YKPN.

Rudianto. 2009. Pengantar Akuntansi. Penerbit Erlangga. Jakarta.

Samsul, M. 2006. Pasar Modal dan Manajemen Portofolio. enerbit Erlangga. Surabaya. P Sugiyono. 2007. Metodologi Penelitian Bisnis. Penerbit CV. ALFABETA. Bandung. Sunariyah. 2006. Pengantar Pengetahuan Pasar Modal. Edisi Kelima. YKPN. Yogyakarta. Tandelilin, E. 2001. Analisis Investasi dan Manajemen Portofolio. Edisi Pertama. Penerbit

PT.BPFE. Yogyakarta.