Pengaruh Intellectual Capital terhadap Kinerja Perusahaan dengan Strategi sebagai Pemoderasi

FLOURIEN NURUL CHUSNAH LIES ZULFIATI

DIANA SUPRIATI

Sekolah Tinggi Ilmu Ekonomi Indonesia – Jakarta

Abstract

Intellectual Capital (IC) becomes a promising instrument for knowledge-intensive organisation. Because the characteristics of intangible assets, which are often knowledge based and fundamentally different to tangible assets. This paper develops a resouce-based-knowledge based-theory of the firm. Its thesis that the organizational mode through which individual cooperate affects the knowledge they apply to business activity. IC is widely recognize as a tool that is critical to running a successful business in a highly competitive environment.We used popular IC model, Value Added Intellectual Coefficient (VAICTM) developed by Pulic (1998). This study examines the effect of IC and its components on firm performance. This paper also examines a model which shows relationship between IC and firm perfomance and account for the moderating effect of strategy. The results show positive and significant association between IC and IC’s components on firm performance. When strategy is used as moderating variable, we found mix and inconsistent results relate to moderating role of strategy. Althought the result of this study is still a preliminary result the study is a pioneering in Indonesia which measure the association between IC and firm performance taking into account the moderating role of strategy using panel data.

1. Pendahuluan

Literatur bisnis dewasa ini melakukan penekanan pada penciptaan nilai sebagai tujuan

utama perusahaan (Haksever et al. 2004). Baier (1969 dalam Haksever et al. 2004)

mendefinisikan nilai sebagai kapasitas barang, jasa atau aktivitas untuk memenuhi

kebutuhan atau memberi manfaat kepada seseorang atau sebuah entitas bisnis.

Beberapa peneliti menyatakan bahwa sebuah organisasi harus menciptakan nilai bagi

pemiliknya namun peneliti lain menyatakan bahwa nilai tidak hanya diciptakan bagi

shareholders tetapi juga bagi seluruh stakeholders. Konsep stakeholder dikemukakan oleh Freeman (1984), merupakan sebuah konsep yang diterima secara universal, meski

masih mengandung beberapa masalah. Freeman (1984) mengemukakan definisi

stakeholder sebagai sebuah kelompok atau seseorang yang mempengaruhi atau dipengaruhi oleh pencapaian tujuan perusahaan. Teori stakeholder mengasumsikan tiga faktor yang terkait dengan stakeholder yang meski pun berbeda namun mutually supportive (Donaldson dan Preston, 1995).

Konsensus yang muncul terkait dengan stakeholder view adalah bahwa laba akuntansi hanya sebuah ukuran return bagi shareholder dan bahwa value added merupakan ukuran yang lebih akurat yang diciptakan oleh stakeholder dan didistribusikan kepada

stakeholder yang lain (Meek dan Gray, 1998; Belkaoui, 2003, Bowman dan Toms, 2010). Pada dasarnya, nilai tambah adalah peningkatan kesejahteraan yang diciptakan

dari penggunaan produktif dari sumber daya perusahaan sebelum sumber daya tersebut

dialokasikan diantara shareholders, bondholders¸pekerja dan pemerintah (Belkaoui, 2003). Untuk mengevaluasi kinerja yang dicapai, stakeholder view menggunakan nilai tambah sebagai ukuran total kesejahteraan yang diperoleh.

Resource-based view (RBV) memandang sumber daya perusahaan sebagai pemicu utama dari competitiveness dan kinerja perusahaan. Sumber daya ini mencakup baik aset berwujud mau pun aset tidak berwujud yang telah diinternalisasi oleh perusahaan

dan digunakan secara efektif dan efisien untuk mengimplentasikan strategi kompetitif

dan menguntungkan (Hit et al. 2001, Hart, 1995). Dari sudut pandang RBV, perbedaan

kinerja antar perusahaan dapat diatribusikan kepada adanya variansi dalam sumber

daya dan kemampuan perusahaan (Hitt et al. 2001). Perusahaan memiliki sumber daya

yang diperlukan untuk melakukan operasinya, sumber daya tersebut juga penting bagi

penciptaan keuntungan kompetitif dan kinerja keuangan yang kuat. Sumber daya yang

jenis sumber daya yang strategis yang umumnya berupa aset tidak berwujud, bernilai,

unik dan sulit untuk diduplikasi atau digantikan akan memberikan keuntungan

kompetitif bagi perusahaan (Belkaoui, 2003; Barney, 1991, Conner dan Prahalad

(1996). Keuntungan kompetitif ini yang pada gilirannya memberikan return yang positif. Karakteristik fundamental dari aset tidak berwujud sebagai aset yang strategis

adalah kelangkaan, tidak dapat diduplikasi, tidak dapat digantikan dan tidak dapat

diobservasi. Secara khusus aplikasi dari kriteria ini mengarah pada intellectual capital

(IC) (Belkaoui, 2003; Kamatth, 2008).

Munculnya new economy yang utamanya dipicu oleh informasi dan pengetahuan dapat dikaitkan dengan peningkatan pembahasan intellectual capital (IC) baik dalam dunia bisnis mau pun dalam topik penelitian. Pengetahuan dianggap sebagai elemen penting

dalam kompetensi konsep. Agar pengetahuan dapat berkontribusi pada penciptaan

nilai, pengetahuan harus diaplikasikan oleh seseorang yang memiliki kemampuan

(Johannessen et al. 2005). IC merupakan komponen penting dalam dalam menentukan

nilai tambah yang dihasilkan perusahaan dan kinerja perusahaan. RBV memandang

bahwa perusahaan merupakan kumpulan dari aset dan kapabilitas baik yang berwujud

mau pun yang tidak berwujud, pandangan ini memberikan intuisi yang berbeda tentang

kinerja perusahaan jika dibandingkan dengan pandangan tradisional. Dalam pandangan

tradisional, perusahaan memperoleh sumber dayanya dari investor, karyawan dan

suppliers untuk menghasilkan barang dan jasa bagi pelanggannya, sehingga perusahaan dianggap sebagai financial returns kepada pemilik yang berasal dari konsumsi aset berwujud. Pandangan yang berbeda dari RBV mendefinisikan kinerja perusahaan

sebagai fungsi dari penggunaan aset perusahaan baik yang berwujud dan aset yang

tidak berwujud secara efektif dan efisien. Oleh karena itu, nilai tambah atau value added dipandang sebagai alat yang lebih tepat untuk mengkonseptualisasikan kinerja perusahaan daripada hanya menggunakan ukuran financial return (Firer dan Williams, 2003). Terkait dengan munculnya ekonomi baru yang dipicu oleh informasi dan

pengetahuan, aset tidak berwujud yang karakteristiknya sangat knowledge based

menjadi unsur yang penting dalam penciptaan nilai tambah. IC yang merupakan aset

tidak berwujud yang strategis dengan penggunaan yang efektif dan efisien akan

mampu meningkatkan kinerja perusahaan (Goh, 2005; Carmeli dan Tishler, 2004;

Striukova et al. 2008). IC adalah salah satu sumber daya penting untuk kesuksesan

tetapi tidak tercermin di dalam laporan keuangan, maka pengukuran dan pengungkapan

IC sebuah perusahaan adalah suatu hal yang penting untuk dilakukan. Kemudian perlu

dilakukan pengujian apakah IC tersebut memiliki pengaruh terhadap kinerja

perusahaan karena kinerja perusahaan merupakan ukuran keberhasilan manajemen

perusahaan dalam mengelola sumber daya yang dimiliki oleh perusahaan tersebut.

Penelitian ini mengadopsi model untuk mengukur IC yaitu dengan menggunakan Value Added Intellectual Coefficient (VAICTM) yang dikembangkan Pulic (2000). Fokus utama dari model ini adalah efisiensi penggunaan sumber daya yang menciptakan nilai

bagi perusahaan. Prinsip dasar dari VAICTM adalah untuk menentukan nilai tambah (Value Added) dari sebuah perusahaan. Sumber daya yang dimiliki perusahaan akan membentuk landasan bagi strategi perusahaan (Barney, 1991), oleh karena itu, sumber

daya perusahaan dan strategi berinteraksi untuk menghasilkan return yang positif (Hitt et al. 2001, Jermias, 2008). Perusahaan menggunakan sumber daya berupa aset tidak

berwujud dan aset berwujudnya untuk mengembangkan dan mengimplementasikan

strategi.

Penelitian ini memiliki tiga tujuan, pertama, menguji pengaruh IC terhadap kinerja

perusahaan. Kedua, menguji pengaruh komponen-komponen IC terhadap kinerja

perusahaan dan ketiga, menguji peran pemoderasi dari strategi dalam hubungan antara

IC dengan kinerja perusahaan. Kontribusi penelitian ini, pertama, penelitian ini

menguji kembali konsep intellectual capital dan pengaruh IC dan komponen IC terhadap kinerja dalam konteks data perusahaan di Indonesia. Kedua, penelitian ini

merupakan penelitian awal di Indonesia yang menduga adanya peran pemoderasi dari

strategi dalam hubungan antara IC dengan kinerja perusahaan. Ketiga, penelitian ini

memberi kontribusi dalam hal pengembangan model pengujian untuk membuktikan

secara empiris pengaruh IC dan komponen IC terhadap kinerja serta pengembangan

model terkait dengan peran pemoderasi dari strategi.

2. Landasan Teori dan Pengembangan Hipotesis 2.1 Stakeholder Theory dan Value Creation

Stakeholder theory diawali dengan asumsi bahwa value diperlukan dan secara eksplisit merupakan bagian dalam melakukan bisnis. Freeman et al. (2004) menyatakan bahwa

teori ini mengharuskan manajer untuk mengartikulasikan shared sense dari nilai yang mereka ciptakan dan juga mengharuskan manajer untuk memahami apa yang ingin

apa yang ingin diciptakan agar sesuai dengan stakeholder mereka. Teori stakeholder

mengasumsikan tiga faktor yang terkait dengan stakeholder yang meski pun berbeda namun mutually supportive (Donaldson dan Preston, 1995). Tiga faktor tersebut menjelaskan stakeholder secara deskriptif, instrumental dan normatif. Secara deskriptif teori stakeholder menggambarkan perusahaan sebagai konstelasi kepentingan kooperatif dan kompetitif. Faktor instrumental menjelaskan stakeholder sebagai sebuah komponen yang membentuk rerangka untuk menguji hubungan, jika ada, antara praktik

pengelolaan stakeholder dengan pencapaian berbagai tujuan kinerja perusahaan. Dari sisi ini, teori stakeholder memberi arahan bagi manajer untuk memprediksi hubungan sebab akibar dan merekomendasikan perilaku yang dapat meningkatkan hubungan

antara perusahaan dengan stakeholdernya. Dari sisi normatif, teori ini mengembangkan landasan moral bagi operasi dan manajemen perusahaan.

Konsensus yang muncul terkait dengan stakeholder view adalah bahwa laba akuntansi hanya sebuah ukuran return bagi shareholder dan bahwa value added merupakan ukuran yang lebih akurat yang diciptakan oleh stakeholder dan didistribusikan kepada

stakeholder yang lain (Meek dan Gray, 1998; Belkaoui, 2003). Pada dasarnya, nilai tambah adalah peningkatan kesejahteraan yang diciptakan dari penggunaan produktif

dari sumber daya perusahaan sebelum sumber daya tersebut dialokasikan diantara

shareholders, bondholders¸pekerja dan pemerintah (Belkaoui, 2003). Untuk mengevaluasi kinerja yang dicapai, stakeholder view menggunakan nilai tambah sebagai ukuran total kesejahteraan yang diperoleh. Berdasarkan teori ini, value added

dianggap memiliki akurasi lebih tinggi sebagai ukuran kinerja sebuah perusahaan

dibandingkan dengan laba akuntansi. Dalam kaitannya dengan IC, Guthrie (1996)

menjelaskannya dari perspektif teori stakeholder dan teori legitimasi. Teori

stakeholder memberikan hak kepada seluruh stakeholder untuk memperoleh informasi terkait dengan kegiatan organisasi dan pengaruhnya terhadap kepentingan mereka.

Teori ini menciptakan tanggung jawab organisasi untuk secara sukarela

mengungkapkan informasi mengenai kinerja intellectual¸social dan environment

(Guhtrie, 2006).

Hal yang sama juga dijelaskan dalam teori legitimasi yang menciptakan kontrak sosial

antara perusahaan dengan komunitas di sekitarnya. Dari perspektif teori legitimasi

perusahaan harus secara sukarela melaporkan seluruh aktivitas yang dirasa perlu bagi

2.2 Resource Based View

Peneliti dalam bidang manajemen strategik telah lama memahami bahwa keuntungan

kompetitif tergantung pada kesesuaian antara kemampuan unik internal dan perubahan

lingkungan. Resource based view (RBV) mengartikulasikan hubungan antara sumber daya perusahaan, kapabilitas dan keuntungan kompetitif.

Konsep keuntungan kompetitif telah dibahas secara ekstensif dalam literatur

manajemen. Hart (1995) menjelaskan berbagai artikel dan riset yang terkait dengan

resource based view era 1980an dan 1990an. Penelitian seminal tersebut menggambarkan hubungan antara sumber daya, kapabilitas dan keuntungan kompetitif.

RBV menjelaskan bahwa keuntungan kompetitif hanya dapat bertahan jika

kemampuan untuk menciptakan keuntungan tersebut didukung oleh sumber daya yang

tidak mudah diduplikasi oleh kompetitor. Hitt et al. (2001), Coff (1999), Herreman

dan Isaac (2004) menyatakan bahwa dari sudut pandang RBV, perbedaan kinerja antar

perusahaan dapat diatribusikan kepada adanya variansi dalam sumber daya dan

kemampuan perusahaan. Perusahaan memiliki sumber daya yang diperlukan untuk

melakukan operasinya, sumber daya tersebut juga penting bagi penciptaan keuntungan

kompetitif dan kinerja keuangan yang kuat. Sumber daya yang berupa aset berwujud

seperti property, plant, equipment, dan teknologi fisik merupakan aset yang biasa dan dapat diperoleh atau dijual di pasar terbuka. Sementara jenis sumber daya yang

strategis yang umumnya berupa aset tidak berwujud, bernilai, unik dan sulit untuk

diduplikasi atau digantikan akan memberikan keuntungan kompetitif bagi perusahaan

(Belkaoui, 2003; Barney, 1991). Keuntungan kompetitif ini yang pada gilirannya

memberikan return yang positif. Karakteristik fundamental dari aset tidak berwujud sebagai aset yang strategis adalah kelangkaan, tidak dapat diduplikasi, tidak dapat

digantikan dan tidak dapat diobservasi. Secara khusus aplikasi dari kriteria ini

mengarah pada intellectual capital (IC) (Belkaoui, 2003; Kamatth, 2008).

2.3 Intellectual Capital, Value Creation dan Kinerja Perusahaan

Tumbuhnya ekonomi berbasis pengetahuan menekankan pada pentingnya pengetahuan

sebagai sumber kompetitif dan pertumbuhan perusahaan. Topik intellectual capital

juga mulai berkembang di pertengahan 1990an dan menghasilkan banyak literatur yang

lintas disiplin ilmu termasuk dalam akuntansi yang menggunakan istilah intangible

keuntungan kompetitif perusahaan. Berbagai penelitian telah membuktikan hubungan

antara IC dengan kinerja perusahaan (Borneman, 1999; Makki et al., 2008; Bornemann

dan Leitner, 2002; Goh, 2005; Firer dan Williams, 2003; Carmeli dan Tisher, 2004;

Chang, 2010; Clark et al. 2010).

Definisi dari IC menurut Ricceri dalam Striukova et al. (2008) mengacu dari

flow concept, yaitu bahwa IC merupakan sumber daya intelektual atau knowledge base

dari sebuah organisasi. IC mencakup sumber daya yang ada pada satu waktu dan

sumber daya yang lebih likuid yang digunakan untuk berinteraksi dengan sumber daya

lain baik intelektual mau pun sumber daya physical. Bontis (2000) memandang IC sebagai pengetahuan pribadi dan pengetahuan organisasional yang bersama-sama

memberi kontribusi dalam sustainable competitive advantage. Pulic (2000) mendefinisikan IC sebagai seluruh kemampuan pekerja yang menciptakan tambahan

nilai. Menurut Stewart (1991, 1997) dalam Min Lu (2010) juga merupakan segala

sesuatu yang dapat digunakan oleh perusahaan untuk meningkatkan competitive advantage (knowledge, information, intellectual property rights, experience), IC merupakan aset tidak berwujud yang menghasilkan nilai bagi perusahaan.

Aset tidak berwujud secara rata-rata diestimasi membangun nilai perusahaan

sebesar 60-75 persen (Berg, 2000). Pengelolaan IC akan meningkatkan nilai

perusahaan, Min Lu et al. (2010) menguji proses produksi yang melibatkan kapabilitas

IC dan efisiensi IC, hasilnya menunjukkan bahwa efisiensi IC lebih baik daripada

kapabilitas IC. Penelitian mengenai pengukuran IC belum dapat menyimpulkan

bagaimana metode terbaik untuk mengukur intellectual capital (Petty dan Guthrie, 2000). Secara umum terdapat dua pendekatan untuk mengukur intellectual capital. Cara pertama fokus pada cost different dan pendekatan lain menggunakan pendekatan yang berorientasi nilai. Banyak penelitian terkait dengan IC biasanya menggunakan

pengukuran IC dengan pendekatan yang berorientasi nilai. Beberapa pengukuran IC

yang menggunakan pendekatan yang berorientasi nilai antara lain Value Added Intellectual Coefficient (VAICTM) yang dikembangkan oleh Pulic (1998, 2000). Pengukuran IC yang lain seperti dikemukakan oleh Berg (2000) menggunakan

Dalam pandangan RBV, perusahaan akan memperoleh keuntungan kompetitif dan

kinerja keuangan yang superior melalui perolehan, kepemilikan dan penggunaan aset

strategis (Wernerfelt, 1984). Sumber daya yang dimiliki oleh perusahaan dapat berupa

aset berwujud dan aset tidak berwujud. Sumber daya yang berupa aset berwujud seperti

property, plant, equipment, dan teknologi fisik merupakan aset yang biasa dan dapat diperoleh atau dijual di pasar terbuka. Sementara jenis sumber daya yang strategis yang

umumnya berupa aset tidak berwujud, bernilai, unik dan sulit untuk diduplikasi atau

digantikan akan memberikan keuntungan kompetitif bagi perusahaan (Belkaoui, 2003;

Barney, 1991). Keuntungan kompetitif ini yang pada gilirannya memberikan return

yang positif. Karakteristik fundamental dari aset tidak berwujud sebagai aset yang

strategis adalah kelangkaan, tidak dapat diduplikasi, tidak dapat digantikan dan tidak

dapat diobservasi. Secara khusus aplikasi dari kriteria ini mengarah pada intellectual capital (IC) (Belkaoui, 2003; Kamatth, 2008). Seethamraju (2000) mengungkapkan adanya hubungan potensial antara IC dan kinerja perusahaan. Dalam knowledge base economies IC menciptakan nilai yang dapat digunakan perusahaan untuk meningkatkan kinerja perusahaan (Davenport dan Prusak, 1998; Teese, 2000). IC

sebagai prediktor yang kuat bagi kinerja perusahaan dibuktikan dalam penelitian Drew

(1999) dan Reed (2000). Berbagai penelitian juga telah membuktikan hubungan antara

IC dengan kinerja perusahaan (Borneman, 1999; Makki et al., 2008; Bornemann dan

Leitner, 2002; Goh, 2005; Firer dan Williams, 2003; Carmeli dan Tisher, 2004; Chang,

2010; Clark et al. 2010).

Profitabilitas dan penilaian pasar dianggap memiliki aspek yang luas dari perusahaan

yang mencakup aset berwujud dan aset tidak berwujud Firer dan Williams (2003).

Oleh karena itu dalam penelitian ini kinerja perusahaan yang digunakan adalah ROA,

EPS dan Market Performance. ROA merupakan ukuran kinerja perusahaan dalam mengelola aset yang dimilikinya. ROA dapat dijadikan ukuran oleh para kreditur dan

pemilik perusahaan untuk menilai keberhasilan manajemen dalam mengelola aset

yang dimilikinya. EPS digunakan untuk mengukur kinerja perusahaan dalam

memberikan value added kepada pemegang saham. Sedangkan Market Performance

mencerminkan kinerja perusahaan dari sudut pandang stakeholder perusahaan (Chang, 2010).

Selain IC sebagai variabel bebas, model penelitian ini juga menggunakan dua variabel

kinerja perusahaan. Menurut Belkaoiu (2003), leverage perusahaan yang diukur dengan total hutang dibagi total aset digunakan untuk mengontrol pengaruh hutang

dalam menghasilkan laba perusahaan, sedangkan size digunakan untuk mengontrol pengaruh ukuran perusahaan dalam menciptakan wealth melalui skala ekonomi,

monopoly power dan bargaining power. Hipotesis pertama yang dikembangkan dalam penelitian ini dibangun dengan mengacu pada orientasi penciptaan nilai bagi

stakeholder yang dilandasi dari resource base view. Sumber daya dan kapabilitas perusahaan akan memberikan keuntungan kompetitif bagi perusahaan dan memicu

peningkatan kinerja perusahaan. Hipotesis pertama dinyatakan sebagai berikut:

H1a: Intellectual Capital (IC) berhubungan positif dengan kinerja perusahaan

2.4 Komponen Intellectual Capital dan Kinerja Perusahaan

Aspek yang berbeda dari komponen IC memiliki pengaruh yang lebih besar

dibandingkan aspek yang lain (Firer dan Williams, 2003; Clarke et al. 2010; Chang,

2010). Chang (2010) menguji pengaruh komponen IC terhadap kinerja perusahaan

ditemukan bahwa perusahaan dengan kontribusi IC yang berbeda menciptakan kinerja

yang berbeda pula. Komponen IC terdiri dari human capital (HC), capital employeed

(CE) dan structural capital (SC) (Firer dan Williams, 2003; Clarke et al. 2010; Chang, 2010; Makki et al. 2008).

Menurut metode VAICTM, semakin efektif perusahaan mengelola sumber daya intelektual yaitu HC, CE, dan SC, semakin efisien aktivitas penciptaan nilai perusahaan.

Efisiensi adalah nilai tambah yang dihasilkan perusahaan dengan sumber daya yang

dimiliki perusahaan sekarang. Sebaliknya nilai perusahaan akan berkurang bila

perusahaan gagal mengelola intellectual assets secara efektif (Pulic, 2000; Goh, 2005).

Capital Employeed (CE)

CE mencakup komponen yang tidak terdapat dalam human capital (HC) dan structural capital (SC). Pulic (1998) menyatakan bahwa IC harus dikombinasikan dengan

Human Capital (HC)

Sumber daya manusia merupakan aset yang penting bagi perusahaan, atribut yang

melekat pada sumber daya manusia (education, experience, skills) mempengaruhi firm outcomes (Pfeffer, 1994; Finkelsten, 1996). Human Capital (HC) merupakan unsur yang penting karena merupakan sumber dari inovasi dari perbaikan strategi, baik dari

proses laboratorium, aktivitas kantor, pembaharuan proses, atau peningkatan

kemampuan pribadi (Bontis, 1998). Human Capital dalam VAICTM(Value Added Human Capital -VAHU). VAHU mencerminkan nilai tambah perusahaan yang dihasilkan dari setiap unit investasi dalam sumber daya manusia. Menurut model

VAICTM yang dikembangkan oleh Pulic (2000), nilai VAHU dihitung dari value added

dibagi dengan biaya personalia. Biaya personalia merupakan entitas penciptaan nilai

bagi perusahaan. Perusahaan dengan nilai VAHU yang tinggi berarti telah berhasil

mengelola sumber daya manusia yang dimilikinya untuk meningkatkan kinerja

perusahaan.

Structural Capital (SC)

SC merupakan infrastruktur pendukung dan sistem informasi yang

menciptakan pemahaman pribadi menjadi pemahaman kelompok. SC dalam organisasi

merupakan product process (efisiensi waktu transaksi, keinovatifan, akses ke informasi). SC juga berhubungan dengan mekanisme dan struktur organisasi yang

mendukung sumber daya manusia (HC). SC dalam model VAICTM disebut Structural Capital Value Added (STVA). STVA menunjukkan kemampuan setiap satu unit sumber daya struktural perusahaan dalam menciptakan value added perusahaan. Hipotesis penelitian yang dikembangkan menduga adanya hubungan yang positif

antara komponen IC dengan kinerja, dinyatakan sebagai berikut:

H1b: Capital Employeed (CE) berhubungan positif dengan kinerja perusahaan H1c: Human Capital (HC) berhubungan positif dengan kinerja perusahaan H1d: Structural Capital (SC) berhubungan positif dengan kinerja perusahaan

2.5 Intellectual Capital dan Kinerja Perusahaan dengan Strategi sebagai Pemoderasi

Strategi mencakup seluruh organisasi, mengidentifikasi arah yang harus dijalani

seluruh departemen dan fungsi yang ada untuk bergerak dalam rangka mencapai tujuan

itu terdapat interaksi antara sumber daya yang dimiliki perusahaan dengan penciptaan

nilai. Penggunaan sumberdaya perusahaan akan meningkatkan kinerja perusahaan

dipengaruhi oleh adanya interaksi antara strategi dengan penggunaan sumber daya

tersebut. Sumber daya yang dimiliki perusahaan akan membentuk landasan bagi strategi

perusahaan (Barney, 1991), oleh karena itu, sumber daya perusahaan dan strategi

berinteraksi untuk menghasilkan return yang positif (Hitt et al. 2001, Jermias, 2008). Perusahaan menggunakan sumber daya berupa aset tidak berwujud dan aset

berwujudnya untuk mengembangkan dan mengimplementasikan strategi. Sistem

pengukuran kinerja digunakan untuk mendukung implementasi strategi yag kemudian

mempengaruhi kinerja seperti dibuktikan oleh Fleming et al. (2009). Dalam

implementasi strategi, orientasi strategi yang berbeda secara langsung dan tidak

langsung berinteraksi dengan sumber daya yang dimiliki perusahaan. Pemahaman akan

pengetahuan sebagai strategi berkembang dalam ekonomi yang berorientasi knowledge Joia (2000). Wang dan Ahmed (2009) menguji peran moderasi dari strategi dalam

hubungan antara adopsi ecommerce dengan faktor-faktor internal dan eksternal yang ada di perusahaan keluarga (external pressure, organizational readiness, perceived benefits). Hasilnya mengindikasikan adanya peran orientasi strategi sebagai moderasi dalam proses adopsi ecommerce. Jermias (2008) secara empiris menguji pengaruh strategi bisnis dalam hubungan antara leverage dengan kinerja perusahaan. Hasil penelitiannya menyimpulkan perlunya mempertimbangkan faktor-faktor seperti strategi

bisnis dalam pengujian hubungan antara leverage dengan kinerja perusahaan. Penelitian Ismail (2006) menguji efek moderasi dari implementasi strategi dalam kasus di dunia

pendidikan manajemen bisnis. Kraatz dan Zajac (2001) menguji bagaimana pengaruh

sumber daya yang dimiliki oleh perusahaan mempengaruhi perubahan strategi dalam

lingkungan yang turbulens.

Secara umum terdapat dua kategori strategi bisnis. Porter (1985) dalam Gani

dan Jermias (2006) mengembangkan rerangka bagaimana perusahaan memilih strategi

untuk bersaing secara efektif. Menurut Porter (1985) dalam Gani dan Jermias (2006)

perusahaan harus memilih antara bersaing sebagai lowest-cost producer dalam industri (cost leadership strategy) atau bersaing dengan memberikan produk yang unik dalam hal kualitas, karakteristik fisik atau product-related services (product differentiation

strategy). Perusahaan perlu mengeloa strateginya dalam rangka memperoleh kesesuaian

antara sumber daya internal dan sumber daya eksternal yang dimilikinya. Pemilihan

dilakukan dengan tepat dengan memperhatikan sumber daya yang dimiliki oleh

perusahaan akan mampu meningkatkan kinerja perusahaan. Perusahaan menggunakan

sumber daya baik berupa aset berwujud dan aset tidak berwujud dalam pengembangan

dan implementasi strategi, artinya terdapat interaksi antara sumber daya perusahaan dan

strategi yang akan menghasilkan positive return. Hipotesis penelitian yang terkait dengan peran moderasi dari strategi dalam hubungan antara IC dan kinerja perusahaan

adalah sebagai berikut:

H2: Hubungan antara IC dan kinerja perusahaan dipengaruhi oleh strategi perusahaan

3. Metoda Penelitian 3.1 Data dan Sampel

Data penelitian terdiri dari 80 perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia. Data diperoleh dengan menggunakan metode purposive sampling, yaitu kelompok industri manufaktur, laporan keuangan lengkap dengan periode pelaporan

yang berakhir 31 Desember. Periode data yang digunakan adalah 3 tahun, 2008 – 2010.

Data yang digunakan berupa data sekunder yang diperoleh dari laporan keuangan.

3.2 Pengukuran Variabel

Variabel yang digunakan dalam penelitian ini meliputi intellectual capital, kinerja perusahaan dan orientasi strategi kompetitif yang dipilih perusahaan. Pengukuran

variabel penelitian dijelaskan pada bagian berikut.

Intellectual Capital (IC)

1. Perhitungan Value Added (VA)

Value Added merupakan selisih antara output dan input, dengan formula VA = OUT – IN. Output (OUT) adalah total penjualan atau pendapatan perusahaan.

Input (IN) adalah total beban dan biaya-biaya (selain beban karyawan). Penelitian ini menggunakan formulasi Chang (2010) untuk menentukan VA:

VA = gross margin – selling, general and administrative expense + labor expense = Operating Income + Labor expense

2. Perhitungan Value Added Capital Employed (VACA)

Value Added Capital Employed adalah rasio dari VA terhadap Physical Capital Employed (CE). Physical Capital Employed adalah seluruh asset perusahaan baik yang berupa financial assets maupun non financial assets. CE dihitung dari nilai buku bersih aktiva perusahan. Rasio ini menunjukkan kontribusi yang

dibuat oleh setiap unit dari CE terhadap value added perusahaan, dengan formula VACA = VA/CE

3. Perhitungan Value Added Human Capital (VAHU)

Value Added Human Capital (VAHU) adalah rasio VA terhadap Human Capital

(HC).

4. Perhitungan Structural Capital Value Added (STVA)

Structural Capital Value Added (STVA) adalah rasio Structural Capital (SC) terhadap VA. Structural Capital (SC) adalah selisih antara value added (VA) dengan human capital (HC). Rasio ini mengukur jumlah SC yang dibutuhkan untuk menghasilkan satu rupiah dari VA dan merupakan indikasi bagaimana

keberhasilan SC dalam penciptaan nilai. STVA dihitung dengan formula STVA

= SC/VA.

5. Perhitungan Value Added Intellectual Coefficient (VAIC™).

VAIC™ dihitung dengan formula VAIC™ = VACA + VAHU + STVA.

VAIC™ mengindikasikan kemampuan intelektual perusahaan.

Kinerja Perusahaan

Berbagai pengukuran digunakan dalam literatur untuk mengukur kinerja perusahaan.

Ukuran kinerja berbasis pasar cenderung lebih obyektif dibandingkan dengan ukuran

berbasis akuntansi yang cenderung dipengaruhi oleh banyak vaktor yang uncontrollable

komponen IC terhadap kinerja dan menguji pengaruh strategi kompetitif dalam

hubungan antara IC dan kinerja, penelitian ini menggunakan ukuran kinerja ROA,

ROE, EPS dan Market Performance. Return on total assets (ROA) merupakan ukuran kinerja perusahaan dalam memperoleh keuntungan dengan menggunakan seluruh aset

yang dimilikinya. ROA merefleksikan keuntungan bisnis dan efisiensi perusahaan

dalam pemanfaatan total assets (Chen et al., 2005). ROA dihitung dengan membagi laba sebelum pajak dengan total aset. Return on equity (ROE) diukur dari income before extraordinary items dibagi dengan total equity. Earning per share (EPS) adalah pengukuran kinerja laba perusahaan yang umum digunakan oleh analis dalam

mengevaluasi kinerja perusahaan dalam pasar keuangan. EPS menggambarkan

kemampuan perusahaan memberikan keuntungan kepada pemegang saham. EPS adalah

ukuran profitabilitas perusahaan yang merupakan hasil gabungan dari kegiatan operasi,

investasi dan pembiayaan perusahaan (Tan et al., 2007). EPS digunakan untuk mengukur kinerja perusahaan dalam memberikan value added kepada pemegang saham. Formula untuk menghitung EPS adalah laba yang dibagikan kepada pemegang

saham dibagi dengan jumlah saham beredar. Market performance diukur dengan menggunakan pengukuran yang digunakan Chang (2010) yang dihitung dari jumlah

market value of equity dan book value of debt dibagi dengan book value of assets. Strategi Kompetitif

Pengukuran strategi dalam penelitian ini mengadopsi dari Gani dan Jermias (2006),

Singh dan Agarwal (2002). Strategi kompetitif ditentukan berdasarkan analisis dari

variabel intensitas biaya penelitian dan pengembangan (R&D Intensity – ratio of research and development expenses to total sales revenue), efisiensi penggunaan aset (asset utilization efficiency – ratio of total sales revenue to total assets) dan kapabilitas harga premium (premium price capability – ratio gross margin to total sales revenue). Dalam konteks data Indonesia, ketersediaan data yang terkait dengan intensitas biaya

penelitian dan pengembangan sangat sedikit, sehingga penelitian ini tidak menggunakan

pengukuran intensitas biaya penelitian dan pengembangan dalam mengukur strategi

kompetitif. Gani dan Jermias (2006) menyatakan bahwa asset utilization efficiency

mengindikasikan pentingnya efisiensi operasional bagi sebuah perusahaan. Perusahaan

yang berorientasi pada efisiensi biaya cenderung beroperasi dalam lingkungan yang

stabil, memproduksi produk yang standar dan menerapkan prosedur operasi standar.

mengindikasikan kemampuan perusahaan untuk membebankan pelanggannya dengan

harga premium. Perusahaan yang berorientasi pada strategi inovasi cenderung

menawarkan produk yang unik, dan mereka mampu membebankan harga ini kepada

pelanggannya. Perusahaan yang cenderung berorientasi pada strategi inovasi diprediksi

akan memiliki nilai premium price capability yang tinggi (Gani dan Jermias, 2006).

3.3 Model Pengujian Hipotesis

Penelitian ini bertujuan untuk menguji pengaruh IC dan komponen IC terhadap kinerja,

dan menguji peran moderasi dari strategi dalam hubungan antara IC dengan kinerja.

Untuk menguji pengaruh IC dan komponen IC terhadap kinerja, digunakan model

penelitian yang digunakan pula dalam penelitian yang menguji pengaruh IC dan

komponen IC terhadap kinerja (Chan et al. 2010; Clarke, 2010).

𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝑃𝑃𝐾𝐾𝐾𝐾𝑃𝑃𝑃𝑃𝐾𝐾ℎ𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝑖𝑖 = 𝛼𝛼+𝛽𝛽1𝐼𝐼𝐼𝐼𝐾𝐾𝑖𝑖 +𝛽𝛽2𝐿𝐿𝐾𝐾𝐿𝐿+𝛽𝛽3𝑆𝑆𝐾𝐾𝑆𝑆𝐾𝐾𝐾𝐾𝑖𝑖 +𝜀𝜀𝐾𝐾𝑖𝑖……. (1)

Keterangan:

ROAit = Return on Assets perusahaan i pada tahun ke t

ROEit = Earning per Share perusahaan i pada tahun ke t

EPSit = Price to Book Value perusahaan i pada tahun ke t

MPerfit = Market Performance perusahaan i pada tahun ke t

ICit = Intellectual Capital (VAICTM) perusahaan i pada tahun ke t

SIZEit = Size perusahaan i pada tahun ke t

LEVit = Leverage perusahaan i pada tahun ke t

ε = error term perusahaan i pada tahun ke t

Hipotesis yang menguji pengaruh komponen IC terhadap kinerja perusahaan diukur

dengan menggunakan model pengujian berikut:

𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝑃𝑃𝐾𝐾𝐾𝐾𝑃𝑃𝑃𝑃𝐾𝐾ℎ𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝑖𝑖 =𝛼𝛼+𝛽𝛽1𝑉𝑉𝑉𝑉𝐼𝐼𝑉𝑉𝐾𝐾𝑖𝑖 +𝛽𝛽2𝑉𝑉𝑉𝑉𝑉𝑉𝑉𝑉𝐾𝐾𝑖𝑖 +𝛽𝛽2𝑆𝑆𝑆𝑆𝑉𝑉𝑉𝑉𝐾𝐾𝑖𝑖 +𝛽𝛽3𝐿𝐿𝐾𝐾𝐿𝐿+

𝛽𝛽4𝑆𝑆𝐾𝐾𝑆𝑆𝐾𝐾𝐾𝐾𝑖𝑖 +𝜀𝜀𝐾𝐾𝑖𝑖…(2)

Keterangan:

ROAit = Return on Assets perusahaan i pada tahun ke t

ROEit = Earning per Share perusahaan i pada tahun ke t

EPSit = Price to Book Value perusahaan i pada tahun ke t

MPerfit = Market Performance perusahaan i pada tahun ke t

VACAit = Value Added CapitalAssets perusahaan i pada tahun ke t

VAHUit = Value Added Human Capital perusahaan i pada tahun ke t

STVAit = Structural Capital Value Added perusahaan i pada tahun ke t

SIZEit = Size perusahaan perusahaan i pada tahun ke t

LEVit = Leverage perusahaan perusahaan i pada tahun ke t

Model pengujian untuk menguji hipotesis kedua yang menguji peran moderasi dari

strategi dalam hubungan antara IC dan kinerja perusahaan, sebagai berikut:

𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝑃𝑃𝐾𝐾𝐾𝐾𝑃𝑃𝑃𝑃𝐾𝐾ℎ𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝑖𝑖 = 𝛼𝛼+𝛽𝛽1𝐼𝐼𝐼𝐼𝐾𝐾𝑖𝑖 +𝛽𝛽2𝐼𝐼𝐶𝐶𝑃𝑃𝑖𝑖𝐶𝐶𝐶𝐶𝐶𝐶𝐾𝐾𝑖𝑖 +𝛽𝛽3𝐼𝐼𝐾𝐾𝐾𝐾𝐶𝐶𝐿𝐿𝐾𝐾𝑖𝑖 +𝛽𝛽4𝐼𝐼𝐼𝐼 ∗

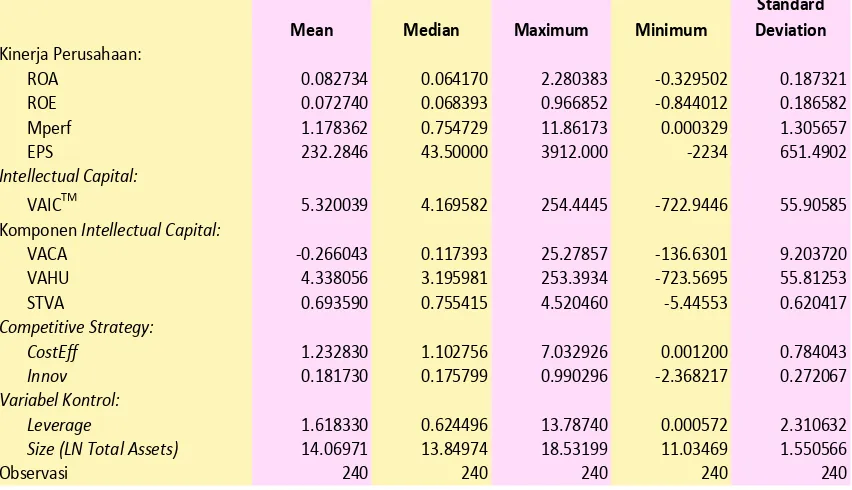

Pengukuran statistika deskriptif pada penelitian ini dimaksudkan untuk mempermudah

pengamatan melalui perhitungan nilai rata-rata, nilai minimum, nilai maksimum dan

deviasi standar. Data yang diolah sebanyak 80 perusahaan manufaktur yang terdaftar di

BEI periode 2008-2010. Statistik deskriptif dari variabel yang digunakan dalam

penelitian ini disajikan dalam tabel 1.

Mean Median Maximum Minimum

Standard Deviation Kinerja Perusahaan:

ROA 0.082734 0.064170 2.280383 -0.329502 0.187321

ROE 0.072740 0.068393 0.966852 -0.844012 0.186582

Mperf 1.178362 0.754729 11.86173 0.000329 1.305657

EPS 232.2846 43.50000 3912.000 -2234 651.4902

Intellectual Capital:

VAICTM 5.320039 4.169582 254.4445 -722.9446 55.90585

Komponen Intellectual Capital:

VACA -0.266043 0.117393 25.27857 -136.6301 9.203720

VAHU 4.338056 3.195981 253.3934 -723.5695 55.81253

STVA 0.693590 0.755415 4.520460 -5.44553 0.620417

Competitive Strategy:

CostEff 1.232830 1.102756 7.032926 0.001200 0.784043

Innov 0.181730 0.175799 0.990296 -2.368217 0.272067

Variabel Kontrol:

Leverage 1.618330 0.624496 13.78740 0.000572 2.310632

Size (LN Total Assets) 14.06971 13.84974 18.53199 11.03469 1.550566

Observasi 240 240 240 240 240

Tabel 1 menyajikan statistik deskriptif variabel yang digunakan dalam penelitian untuk

80 perusahaan selama 3 tahun. Tabel 1 menjelaskan jumlah sampel, nilai mean, median,

maksimum, minimum dan deviasi standar. Nilai minimum menjelaskan nilai terendah

suatu variabel. Nilai rata-rata menggambarkan nilai kisaran data yang diperoleh dari

penjumlahan seluruh data dan membaginya dengan jumlah data. Median menunjukkan

nilai tengah, nilai maksimum menjelaskan nilai tertinggi suatu variabel. Deviasi standar

merupakan simpangan dari nilai rata-rata yang diakar kuadratkan untuk suatu variabel.

Berdasarkan tabel 1 terlihat bahwa nilai minimum dari ukuran kinerja ROA adalah

-0,329 dan nilai maksimum 2,283 dengan nilai rata-rata dan median masing-masing

0,087 dan 0,064. Deviasi standar ROA 0,1873. Untuk ukuran kinerja ROE, nilai

minimum adalah -0,844 dan nilai maksimum 0,966 dengan nilai rata-rata dan median

masing-masing 0,072 dan 0,068. Deviasi standar ROE 0,186. MPerf merupakan ukuran kinerja berikutnya statistik deskriptif untuk Mperf menunjukkan nilai minimum adalah -0,0003 dan nilai maksimum 11,861 dengan nilai rata-rata dan median masing-masing

1,178 dan 0,754. Deviasi standar Mperf 1,305. Variabel IC yang diukur dari VAICTM nilai minimum adalah -722.944 dan nilai maksimum 254.44 dengan nilai rata-rata dan

median masing-masing 5,32 dan 4,16. Deviasi standar IC 55,905. Untuk komponen IC

yang terdiri dari VACA, VAHU dan STVA secara ringkas menggambarkan sebaran

data yang beragam. Variansi data yang terbesar terlihat pada komponen VAHU,

sementara untuk komponen VACA dan STVA sebaran data relatif homogen. Variabel

ukuran perusahaan yang diukur dari log natural total aset, dan variabel leverage

merupakan variabel kontrol yang digunakan dalam model penelitian.

4.2 Pengujian Hipotesis Penelitian

Hipotesis pertama dalam penelitian ini ingin menguji pengaruh IC dan komponen IC

terhadap kinerja perusahaan. Pengujian dilakukan dengan menggunakan model dalam

persamaan (1). Prediksi arah untuk pengaruh IC dan komponen IC adalah positif.

Terdapat pengaruh positif IC dan komponen IC terhadap kinerja perusahaan. Variabel

kontrol yang digunakan dalam penelitian ini adalah leverage dan ukuran perusahaan

(Belkaoui, 2003). Leverage digunakan untuk mengontrol pengaruh hutang dalam

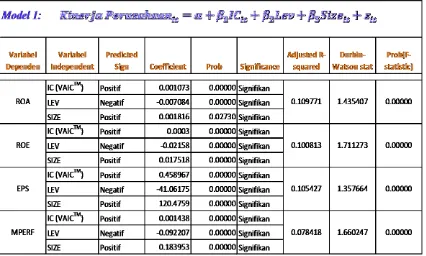

Tabel 2. Pengujian Hipotesis 1a: Pengaruh IC (VAICTM) terhadap Kinerja Perusahaan

Dari hasil pengujian model 1, IC terbukti berpengaruh positif terhadap kinerja

perusahaan. Seluruh pengukuran kinerja yang digunakan dalam penelitian ini

menunjukkan arah positif dan signifikan pada level of significance 5%. Hasil pengujian model 2 yang menguji pengaruh komponen IC terhadap kinerja perusahaan

menunjukkan hasil yang sesuai prediksi dan juga signifikan. Hasil pengujian disajikan

pada tabel 3 berikut. Hasil pengujian menunjukkan bahwa komponen IC berpengaruh

positif signifikan terhadap kinerja perusahaan untuk pengukuran kinerja dengan ROA,

ROE, EPS dan MPErf. Namun pada pengukuran pengaruh komponen IC-STVA

terhadap kinerja perusahaan (ROE), hasil menunjukkan bahwa komponen IC-STVA

tersebut tidak berpengaruh signifikan terhadap kinerja perusahaan. Terdapat arah yang

tidak mendukung hipotesis untuk pengaruh komponen IC-STVA terhadap kinerja

Model 2

VACA Positif 0.001845 0.00000 Signifikan VAHU Positif 0.001055 0.00000 Signifikan STVA Positif 0.005941 0.00390 Signifikan LEV Negatif -0.007272 0.00000 Signifikan SIZE Positif 0.000623 0.45130 Tidak Sig VACA Positif 0.001457 0.00000 Signifikan VAHU Positif 0.000293 0.00000 Signifikan STVA Positif -0.003193 0.12100 Tidak Sig LEV Negatif -0.021835 0.00000 Signifikan SIZE Positif 0.016435 0.00000 Signifikan VACA Positif 4.596761 0.00000 Signifikan VAHU Positif 0.345762 0.00000 Signifikan STVA Positif -52.44433 0.00000 Signifikan LEV Negatif -42.5692 0.00000 Signifikan SIZE Positif 116.9366 0.00000 Signifikan VACA Positif 0.00377 0.00010 Signifikan VAHU Positif 0.001389 0.00000 Signifikan STVA Positif 0.197328 0.00000 Signifikan LEV Negatif -0.089268 0.00000 Signifikan SIZE Positif 0.181188 0.00000 Signifikan ROA

Tabel 3. Pengujian Hipotesis 1b – Hipotesis 1d: Pengaruh Komponen IC (VACA, VAHU dan STVA) terhadap Kinerja Perusahaan

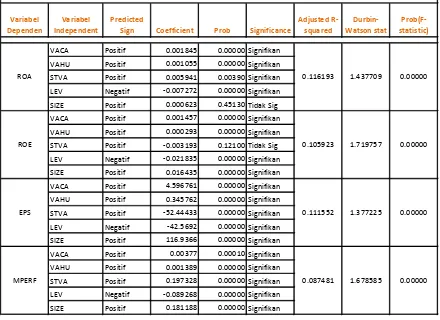

Hipotesis ketiga dalam penelitian ini menguji peran moderasi dari variabel strategi

dalam hubungan IC dengan kinerja perusahaan. Hasil pengujian disajikan pada tabel 4.

Prediksi pengaruh IC terhadap kinerja perusahaan dengan strategi sebagai pemoderasi

tidak menunjukkan arah, karena sesuai dengan karakteristik dari variabel moderasi yang

dapat memperkuat atau memperlemah hubungan antara IC dan kinerja perusahaan.

Hasil pengujian menunjukkan hasil yang beragam untuk setiap ukuran kinerja

Tabel 4. Pengujian Hipotesis 2: Peran Moderasi Strategi Hubungan antara IC dan Kinerja Perusahaan

Untuk pengaruh IC terhadap kinerja perusahaan (ROA) dengan strategi sebagai

pemoderasi hasilnya menunjukkan positif dan signifikan untuk IC*CostEff, sementara

untuk IC*Inov menunjukkan hasil negatif dan signifikan. Hal ini mungkin

menunjukkan bahwa perusahaan di Indonesia cenderung beroperasi di lingkungan yang

stabil dan menerapkan prosedur operasi standar sehingga perusahaan yang

menggunakan strategi inovasi justru akan memberi dampak negatif pada kinerjanya.

Hasil yang sama ditunjukkan untuk ukuran kinerja perusahaan dengan Mperf.

dengan strategi sebagai pemoderasi, koefisien IC*CostEff dan koefisien IC*Inov

arahnya negatif dan signifikan, dan untuk hasil pengujian pengaruh IC terhadap kinerja

perusahaan (EPS) dengan strategi sebagai pemoderasi, koefisien IC*CostEff arahnya

negatif dan signifikan, koefisien IC*Inov, arahnya positif dan signifikan.

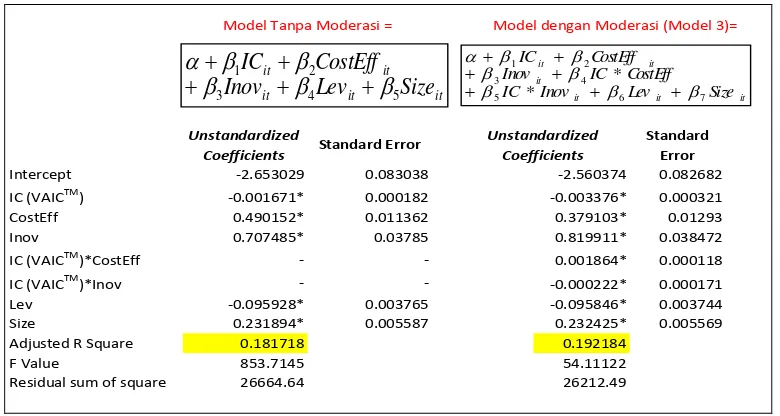

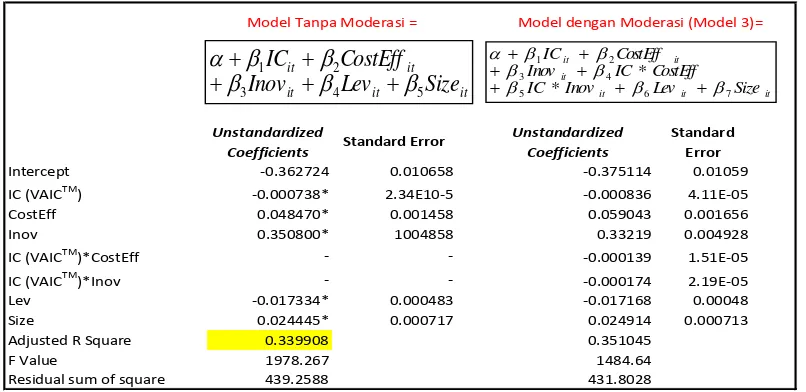

4.3 Pengujian Tambahan Peran Strategi Sebagai Pemoderasi

Pengujian tambahan dilakukan untuk pengaruh IC terhadap kinerja perusahaan dengan

strategi sebagai pemoderasi. Pengujian dilakukan dengan mengacu pada penelitian

Song (2007) yang membandingkan adjusted r square dari model yang memasukan peran moderasi dari strategi dalam hubungan IC dengan kinerja perusahaan dengan

model tanpa mempertimbangkan peran moderasi strategi. Hasilnya disajikan pada tabel

5.

IC (VAICTM) -0.001671* 0.000182 0.000321

CostEff 0.490152* 0.011362 0.01293

Inov 0.707485* 0.03785 0.038472

IC (VAICTM)*CostEff - - 0.000118

IC (VAICTM)*Inov - - 0.000171

Lev -0.095928* 0.003765 0.003744

Size 0.231894* 0.005587 0.005569

Adjusted R Square 0.181718 0.192184

F Value 853.7145 54.11122

Residual sum of square 26664.64 26212.49 -0.003376*

Model dengan Moderasi (Model 3)=

Unstandardized

Coefficients Standard Error

Standard Error

Intercept -0.362724 0.010658 0.01059

IC (VAICTM) -0.000738* 2.34E10-5 4.11E-05

CostEff 0.048470* 0.001458 0.001656

Inov 0.350800* 1004858 0.004928

IC (VAICTM)*CostEff - - 1.51E-05

IC (VAICTM)*Inov - - 2.19E-05

Lev -0.017334* 0.000483 0.00048

Size 0.024445* 0.000717 0.000713

Adjusted R Square 0.339908 0.351045

F Value 1978.267 1484.64

Residual sum of square 439.2588 431.8028 -0.000836

Model dengan Moderasi (Model 3)=

-0.375114 (Variabel dependen: Kinerja Perusahaan - ROE)

Hasil pengujian pada tabel 5 dan tabel 6 untuk menguji pengaruh IC terhadap kinerja

perusahaan dengan strategi sebagai pemoderasi dengan membandingkan model tanpa

moderasi strategi dan model dengan moderasi strategi dengan variabel dependen kinerja

perusahaan menunjukkan peningkatan kemampuan penjelas (adjusted r square) pada model dengan moderasi baik untuk kinerja perusahaan yang diukur dengan Mperf mau

pun ROE. Pengujian juga dilakukan untuk ukuran kinerja yang lainnya, dan

menunjukkan hasil yang sama, namun tidak ditabulasikan.

5. Simpulan, Implikasi dan Keterbatasan Penelitian

Penelitian ini memiliki tiga tujuan, pertama, menguji pengaruh IC terhadap kinerja

perusahaan. Kedua, menguji pengaruh komponen-komponen IC terhadap kinerja

perusahaan dan ketiga, menguji peran pemoderasi dari strategi dalam hubungan antara

IC dengan kinerja perusahaan. Kontribusi penelitian ini, pertama, penelitian ini menguji

kembali konsep intellectual capital dan pengaruh IC dan komponen IC terhadap kinerja dalam konteks data perusahaan di Indonesia. Kedua, penelitian ini merupakan

penelitian awal di Indonesia yang menduga adanya peran pemoderasi dari strategi

dalam hubungan antara IC dengan kinerja perusahaan. Ketiga, penelitian ini memberi

kontribusi dalam hal pengembangan model pengujian untuk membuktikan secara

empiris pengaruh IC dan komponen IC terhadap kinerja serta pengembangan model

terkait dengan peran pemoderasi dari strategi. Hasil pengujian dengan menggunakan

komponen IC terhadap kinerja perusahaan menunjukkan arah yag positif dan signifikan,

hal ini konsisten dengan penelitian-penelitian terdahulu (Chang, 2010; Goh, 2005;

Bontis, 1998; Bollen, 2005; Clark et al. 2010). Model pengujian yang

mempertimbangkan peran moderasi dari strategi dalam hubungan antara IC dengan

kinerja menunjukkan hasil yang tidak konsisten. Untuk pengaruh IC terhadap kinerja

perusahaan (ROA) dengan strategi sebagai pemoderasi hasilnya menunjukkan positif

dan signifikan untuk IC*CostEff, sementara untuk IC*Inov menunjukkan hasil negatif

dan signifikan. Hal ini mungkin menunjukkan bahwa perusahaan di Indonesia

cenderung beroperasi di lingkungan yang stabil dan menerapkan prosedur operasi

standar sehingga perusahaan yang menggunakan strategi inovasi justru akan memberi

dampak negatif pada kinerjanya. Hasil yang sama ditunjukkan untuk ukuran kinerja

perusahaan dengan Mperf. Sementara untuk hasil pengujian pengaruh IC terhadap

kinerja perusahaan (ROE) dengan strategi sebagai pemoderasi, koefisien IC*CostEff

dan koefisien IC*Inov arahnya negatif dan signifikan, dan untuk hasil pengujian

pengaruh IC terhadap kinerja perusahaan (EPS) dengan strategi sebagai pemoderasi,

koefisien IC*CostEff arahnya negatif dan signifikan, koefisien IC*Inov, arahnya positif

dan signifikan. Bukti empiris tambahan terkait dengan peran moderasi dari strategi

ditunjukkan dengan dengan membandingkan adjusted R-Square sebelum dan setelah pengaruh moderasi dimasukkan dalam model. Kemampuan penjelas model meningkat

setelah dimasukkannya pengaruh moderasi ke dalam model. Beberapa penelitian yang

terkait dengan peran strategi sebagai pemoderasi menunjukkan hasil yang beragam

(Edelman, 2005; Song et al. 2007).

Penelitian ini memiliki keterbatasan dan implikasi bagi penelitian selanjutnya.

Pertama, sampel penelitian hanya dibatasi pada perusahaan manufaktur saja, penelitian

selanjutnya dapat mempertimbangkan kelompok industri lain. Kedua, model penelitian

yang digunakan masih memiliki keterbatasan ekonometrika, dalam penelitian ini belum

mempertimbangkan fixed effect sehingga sangat mungkin mempengaruhi hasil. Ketiga, terkait dengan peran strategi sebagai pemoderasi masih dapat diuji kembali dengan

Daftar Referensi

Alcaniz, Leire., Fernando Gomez-Bezares, Robin Roslender. 2011. Theoretical Perspective on Intellectual Capital: A Backward Look and a Proposal for Going Forward. Accounting Forum, Vol 35, pp 104 – 117

Bowman, C., S. Toms., 2010. Accounting for Competitive Advantage: The Resource-Based View of The Firm and the Labour Theory of Value. Critical Perspective on Accounting, Vol 21, pp 183 – 194

Barney, JB. 1991. Firms Resources and Sustained Competitive Advantage. Journal of Management, Vol. 17, pp 99 – 120

Bornemann, M. 1999. Potential of Value System According to the VAIC Method.

International Journal Technology Management, Vol. 18, pp 463 – 475

Bornemann, Manfred., Karl-Heinz Leitner. 2002. Measuring and Reporting Intellectual Capital: The Case of A Research Technology Organisation. Singapore Management Review, pp 7 – 19.

Bontis, Nick. 1998. Intellectual Capital: An Exploratory Study that Develops Measures and Models, Vol 32, pp 63 – 76

Bollen, L. Vergauwen, P. And Schnieders, S. 2005. Linking Intellectual Capital and Intellectual Property to Company Performance. Management Decision. Vol.43 N0. 9. pp. 1161-1185

Carmeli, Abraham., Ashler Tishler. 2004. The Relationships Between Intangible Organizational Elements and Organizational Performance. Strategic Management Journal. Vol 25, pp 1257 – 1278

Coff, Russel W., 1999. When Competitive Advantage Doesn’t Lead to Performance: The Resource Based View and Stakeholder Bargaining Power. Organization Science, Vol. 10., No. 2, pp 119 – 135

Clarke, Martin. Dyna Seng., Rosalin H. Whiting. 2010. Intellectual Capital and Firm Performance in Australia. Working Paper Series, No. 12. Department of Accountancy and Business Law, University Of Otago

Chang, William S. 2010. The Different Proportion of IC Components and Firms’ Market Performance: Evidence from Taiwan. The International Journal of Business and Finance Research, Vol. 4 No. 4, pp 121 – 134

Conner, Kathleen R., C.K. Prahalad. 1996. A Resource Based Theory of the Firm: Knowledge versus Opportunism. Organization Science, Vol. 7 No. 5, pp 477 – 500

Donaldson, Thomas., Lee E. Preston. 1995. The Stakeholder Theory of The Corporation: Concepts, Evidence, and Implications. Academy of Management Review, Vol. 20 No. 1, pp 65 – 91

Edelman, Linda F., Candida G. Brush., Tatiana Manolova. 2005. CO-alignment in the Resource-Performance Relationship: Strategy as Mediator. Journal of Business Venturing, Vol. 20, pp 359 – 383

Fleming, M. Damon., Chee W Chow., Gongmeng Chen. 2009. Strategy,

Performance-Measurement Systems and Performance: A Study of Chinese Firms. The

International Journal of Accounting, Vol 44, pp 256 – 278

Freeman, Edward R., Andrew C. Wicks., Bidhan Parmar. 2004. Stakeholder Theory and The Corporate Objective Revisited. Organization Science. Vol. 15, No. 3, pp 364 – 369

Gani, Lindawati., Johny Jermias. 2006. Investigating the Effect of Board Independence on Performance Across Different Strategies. The International Journal of Accounting, Vol 41, pp 295 – 314

Goh, Pek Chen. 2005. Intellectual Capital Performance of Commercial Banks in Malaysia. Journal of Intellectual Capital. Vol. 6 No. 3. pp. 385-396.

Haksever, Cengiz., Radha Chaganti, Ronald G. Cook. 2004. A Model of Value Creation: Strategic View. Journal of Business Ethics, 49, pp 291 – 305

Herremans, Irene M., Robert G. Isaac. 2004. The Intellectual Capital Realization Process (ICRP): An Application of The Resource Based View of The Firm.

Journal of Managerial Issues. Vol. XVI, No. 2, pp 217 – 231

Herman van den Berg. 2000. Models of Intellectual Capital Valuation: A Comparative Evaluation.

Hitt, Michael A, Leonard Bierman, Katsuhiko Shimizu, Rahul Kochhar. 2001. Direct And Moderating Effects of Human Capital on Strategy and Performance in Professional Service Firms: A Resource-Based Perspective. Academy of Management Journal , Vol 44 No. 1, pp 12-36

Ismail, Noraini., Hazman Shah Abdullah., Norhana Salamuddin., 2006. ISO 9000 Acceptance and The Moderating Effect of the Implementation Strategy: The Case Of The Faculty of Business Management, Universiti Teknologi Mara, Shah Alam., Asian Academy of Management Journal. Vol. 11 No. 1, pp 67 – 82

Jermias, Jhonny. 2008. The Relative Influence of Competitive Intensity and Business Strategy on the Relationship Between Financial Leverage and Performance. The British Accounting Review, Vol 40, pp 71 – 86

Johannessen, John-Arild., Bjorn Olsen, Johan Olaisen. 2005. Intellectual Capital as a Holistic Management Philosophy: a Theoretical Perspective. International Journal of Information Management. Vol 25, pp 151 – 171

Joia, Luiz Antonio. 2000. Measuring Intangible Corporate Assets Linking Business Strategy with Intellectual Capital. Journal of Intellectual Capital, Vol. 1, pp 68 – 84

Kamath, G. Bharanthi. 2007. The Intellectual Capital Performance of Indian Banking Sector. Journal of Intellectual Capital. Vol. 8 No. 1. pp. 96-123.

_______. 2008. Intellectual Capital and Corporate Performance in Indian Pharmaceutical Industry. Journal of Intellectual Capital. Vol. 9 No. 4. pp. 684-704. Kraatz, Matthew., Edward J. Zajac. 2001. How Organizational Resources Affect

Strategic Change and Performance in Turbulent Environments: Theory and Evidence.

Makki, Muhammad Abdul Majid, Suleman Aziz Lodhi. 2008. Impact of Intellectual Capital Efficiency on Profitability. The Lahore Journal of Economics. Vol. 13, pp 81 – 98

Makki, M.A., Majid., Suleman Aziz Lodhi, Rashid Rahman. 2008. Intellectual Capital Performance of Pakistani Listed Corporate Sector. Vol. 3 No. 10, pp 45 – 51 Meek, G.K., Gray, S.J. 1998. The Value Added Statement: An Innovation for the US

Companies. Accounting Horizons, Vol 12 No. 2, pp 73 – 81

Petty, Richard., James Guthrie. 2000. Intellectual Capital Literature Review Measurement, Reporting and Management. Journal of Intellectual Capital, Vol 1 No. 2, pp 156 – 176

Pulic, A. 1998. Measuring the Performance of Intellectual Potential in Knowledge Economy. Paper presented at the 2nd McMaster Word Congress on Measuring and Managing Intellectual Capital by the Austrian Team for Intellectual Potential. Pulic, A. 2000. VAIC TM an Accounting Tool for IC Management. Available:

Riahi-Belkaoiu, A. 2003. Intellectual Capital and Firm Performance of US Multinational Firms: A Study of The Resource-based and Stakeholder Views. Journal of Intellectual Capital. Vol. 4 No. 2. pp. 215-226

Striukova, Ludmila., Jeffrey Unerman, James Guthrie. 2008. Corporate Reporting of Intellectual Capital: Evidence form UK Companies. Vol 40, pp 297 – 313

Wang, Yong., Pervaiz K. Ahmed. 2009. The Moderating Effect of The Business Strategic Orientation on eCOmmerce Adoption: Evidence from UK Family Runs SMEs. Journal of Strategic Information Systems. Vol 18, pp 16 – 30.

Wernerfelt, B. 1984. The Resource-Based View of The Firm. Strategic Management Journal. Vol 5, pp171 – 180

Ween-Min Lu, Wei-Kang Wang, Wei-Ting Tung, Fengyi Lin. 2010. Capability and Efficiency of Intellectual Capital: The Case of Fabless Companies in Taiwan.

Expert Systems with Applicants, Vol 37, pp 546 – 555