BAB I PENDAHULUAN

1.1 Latar Belakang

Setiap perusahaan dalam menjalankan aktivitasnya selalu diarahkan pada

pencapaian tujuan yang telah ditetapkan. Pencapaian tujuan yang dilakukan setiap

perusahaan sangat berpengaruh pada kelangsungan hidup perusahaan. Tujuan

utama yang ingin dicapai oleh perusahaan, khususnya perusahan yang profit

oriented adalah memperoleh keuntungan. Keuntungan yang diperoleh tersebut

selanjutnya akan digunakan untuk pengembangan perusahaan. Semakin ketatnya

persaingan menyebabkan perusahaan- perusahaan berusaha untuk membenahi

kinerjanya dengan berbagai strategi yang dilakukan.

Kinerja keuangan suatu perusahaan dapat dilihat melalui kondisi laporan

laba rugi dan neraca perusahaan tersebut. Analisis rasio keuangan merupakan

salah satu cara perusahaan untuk menilai kinerja keuangan perusahaan. Banyak

rasio yang dapat digunakan untuk mengukur kinerja perusahaan, salah satunya

adalah return on asset. Rasio ini mengukur ssberapa besar kemampuan

perusahaan dalam menghasilkan laba. Sehingga kemampuan perusahaan dalam

menghasilkan laba dapat dijadikan sebagai dasar penilaian kinerja keuangan

perusahaan. Laba bersih yang diperoleh perusahaan merupakan selisih antara

penerimaan dan pengeluaran perusahaan. Penerimaan perusahaan berupa

berupa beban usaha dan beban lain- lain yang dikeluarkan untuk membiayai

kegiatan operasional perusahaan.

Setiap kegiatan operasional yang dilakukan perusahaan selalu

berhubungan dengan modal yang dibutuhkan perusahaan. Modal yang digunakan

dalam setiap kegiatan operasional tersebut dapat berasal dari internal dan

eksternal perusahaan. Modalinternal perusahaan berasal darihasil operasi berupa

laba yang ditahan sedangkan modal eksternal perusahaan dapat berupa hutang dan

modal sendiri atau dalam bentuk saham.

Hutang merupakan modal yang berasal dari luar perusahaan yang

digunakan untuk membiayai kegiatan perusahaan dimana saatnya harus

dikembalikan (Brigham, 2009:101). Perusahaan menilai sejauh mana perusahaan

mengggunakan hutang dalam mendanai modalnya dengan menggunakan rasio

hutang yang dimiliki perusahaan (Van Horne, 2005:209). Rasio hutang tersebut

terdiri dari rasio hutang terhadap ekuitas (debt to equity ratio) dan rasio hutang

terhadap total aktiva (debt tototal asset ratio).

Rasio hutang terhadap ekuitas menjelaskan bahwa seberapa besar

pendanaan dari hutang digunakan jika dibandingkan dengan pendanaan ekuitas.

Semakin rendah rasio hutang tehadap ekuitas maka semakin tinggi tingkat

pendanaan perusahaaan yang disediakan oleh pemegang saham. Rasio hutang

terhadap total aktiva menjelaskan peran penting pendanaan hutang bagi

perusahaan dengan menunjukkan persentase aktiva perusahaan yang didukung

mendanai modal perusahaan termasuk aktiva yang miliki oleh perusahaan

tersebut. Semakin tinggi rasio hutang terhadap total aktiva maka akan semakin

tinggi risiko keuangannya (Van Horne, 2005:210). Tetapi di sisi lain risiko

keuangan yang tinggi harus diimbangi dengan kinerja keuangan perusahaan yang

tinggi. Manajemen perusahaan harus dapat membuat kebijakan yang tepat dalam

mengambil keputusan pendanaan untuk memenuhi kebutuhan perusahaandalam

bentuk aktiva yang digunakan dalam beroperasi agar dapat menghasilkan laba

yang maksimal.

Perusahaan dalam mengambil setiap keputusan keuangan perusahaaan

diharapkan dapat mempertimbangkan antara risiko dan profitabilitas dari setiap

aktivitas perusahaan. Efisiensi perusahaan merupakan bukti perusahaan dapat

menyeimbangkan risiko dan profitabilitas perusahaan. Perputaran total aktiva

(modal) dapat mengukur seberapa efisien perusahaan menggunakan aktivanya

untuk meningkatkan penjualan perusahaan (Van Horne, 2005:121) dengan kata

lain dapat mengukur pendayagunaan aktiva perusahaan dalam meningkatkan

penjualan. Semakin tinggi tingkat perputaran aktiva perusahaan maka semakin

tinggi tingkat penjualan yang dimiliki perusahaan dengan menggunakan aktivanya

dan akhirnya akan meningkatkan kinerja keuangan perusahaan. Perputaran total

aktiva yang rendah menunjukkan perusahaan tidak menghasilkan cukup banyak

volume bisnis. Perusahaan sebaiknya melakukan langkah untuk meningkatkan

penjualan, menjual beberapa aset atau konversi dari keduanya (Brigham dan

Perusahaan yang menjadi subjek penelitian ini adalah Perusahaan Barang

Konsumsi yang terdaftar di Bursa Efek Indonesia. Perusahaan sektor barang

konsumsi terdiri dari beberapa sub sektor yaitu sub sektor makanan dan minuman,

sub sektor rokok, sub sektor farmasi, sub sektor kosmetik dan barang keperluan

rumah tangga dan sub sektor peralatan rumah tangga. Perkembangan industri

barang konsumsi di Indonesia memiliki pengaruh yang cukup positif dalam

beberapa segi khususnya dunia ekonomi. Indonesia yang sebagian besar

pendapatan dalam negerinya berasal dari sektor pajak, sangat diuntungkan dengan

berkembangnya industri barang konsumsi khususnya industri rokok karena

pemerintah mengenakan tarif yang cukup tinggi bagi cukai rokok dan industi yang

lainnya.

.

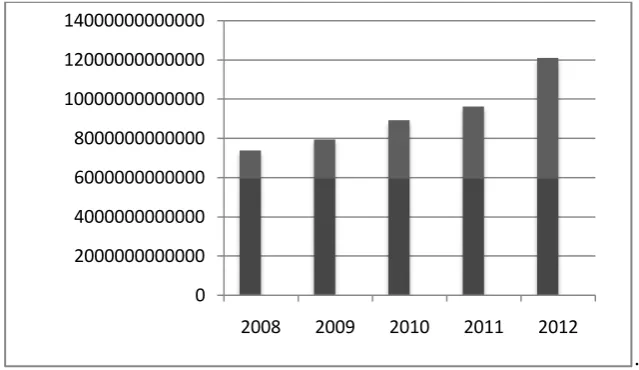

Sumber:

Gambar 1.1

Rata-Rata Penjualan Perusahaan Barang Konsumsi Tahun 2008-2012

Pada Tabel 1.1 menunjukkan bahwa perusahaan barang konsumsi di Bursa

Efek Indonesia memiliki rata-rata penjualan yang semakin meningkat setiap 0

tahunnya. Hal tersebut menunjukkan bahwa hasil kegiatan operasional perusahaan

yang semakin baik dan respon konsumen yang baik.Perputaran aktiva yang

semakin tinggi juga dialibatkan oleh efektivitas perusahaan dalam mengelola

aktivanya sehingga penjualan perusahaan semakin tinggi (Van Horne, 2005:212).

Peningkatan penjualan perusahaan setiap tahun dapat memberikan dampak

positif terhadap kemampuan perusahaan menghasilkan laba. Laba yang akan

diterima oleh perusahaan akan semakin meningkat akibat pengelolaan aktiva dan

keputusan pendanaan yang baik pada perusahaan. Data berikut ini

memperlihatkan rata-rata total aktiva, total hutang, dan laba bersih perusahaan

barang konsumsi.

Tabel 1.1

Data Rata-Rata Total Aktiva, Hutang dan Laba Bersih Pada Perusahaan Barang Konsumsi Tahun 2008-2012

Periode Total Aktiva Total Hutang Laba Bersih

2008 5,396,162,000,000 2,713,159,250,000 569,999,600,000

2009 4,812,760,604,828 2,191,641,441,537 723,524,050,980

2010 5,552,752,821,827 2,325,280,388,389 1,067,610,645,030

2011 6,437,061,588,285 5,986,699,803,700 5,968,342,818,343

2012 8,893,295,179,687 3,801,097,987,048 1,441,151,952,642

Sumber:

Dari data Tabel 1.1 menunjukkan bahwa laba bersih perusahaan yang

mengalami peningkatan setiap tahun. Laba bersih perusahaan yang mengalami

peningkatan setiap tahun menggambarkan bahwa kemampuan perusahaan dalam

menghasilkan laba semakin meningkat sehingga dapat dikatakan bahwa kinerja

Rata-rata total aktiva yang dimiliki perusahaan pada tahun 2008 sampai

tahun 2009 mengalami penurunan, hal tersebutmengindikasikan perusahaan

menggunakan aktiva yang lebih kecil dalam menghasilkan laba yang diperoleh

pada tahun 2009 sedangkan pada tahun 2010 sampai dengan 2012 mengalami

peningkatan yang mengindikasikan perusahaan menggunakan aktiva yang lebih

banyak dalam menghasilkan laba yang diperoleh setiap tahunnya Data tersebut

menyatakan bahwa penggunaan dan pengelolaan aktiva perusahaan dengan baik

sehingga meningkatkan pejualan yang dimiliki perusahaan. Penjualan perusahaan

yang semakin meningkat mengakibatkan laba bersih perusahaan akan semakin

meningkat sehingga kinerja keuangan perusahaan semakin baik.

Rata-rata total hutang yang dimiliki perusahaan dalam tabel 1.1

memperlihatkan bahwa terjadi peningkatan proporsi pendanaan perusahaan

melalui hutang pada tahun 2010 dan 2011 sedangkan pada tahun 2009 dan 2012

terjadi penurunan. Peningkatan hutang perusahaan akan mengakibatkan risiko

keuangan perusahaan semakin tinggi. Pendanaan hutang yang semakin tinggi

mengindikasikan laba perusahaan akan semakin tinggi. Perubahan leverage

perusahaan tersebut akan memberikan dampak yang baik terhadap kinerja

keuangan perusahaan jika perusahaan memiliki manajemen hutang yang baik.

Peningkatan total hutang yang diikuti peningkatan laba bersih pada data tersebut

menunjukkan bahwa perusahaan mengelola risiko dengan baik dengan

manajemen hutang yang baik.

Berdasarkan uraian tersebut peneliti ingin meneliti pengaruh penggunaan

dengan judul penelitian ini adalah “Pengaruh Perputaran Total Aktiva dan Leverage Terhadap Kinerja Keuangan Perusahaan Barang Konsumsi di Bursa Efek Indonesia”.

1.2 Perumusan Masalah

Berdasarkan uraian dan penjelasan dari latar belakang yang telah

dikemukakan sebelumnya, maka perumusan masalah dalam penelitian ini adalah

sebagai berikut “Apakah perputaran total aktiva dan leverage berpengaruh positif

dan signifikan terhadap kinerja keuangan Perusahaan Barang Konsumsi di Bursa

Efek Indonesia? “

1.3 Tujuan Penelitian

Sesuai dengan perumuan masalah, tujuan yang ingin dicapai dalam

penelitian ini adalah untuk mengetahui dan menganalisis pengaruh perputaran

total aktiva dan leverage terhadap kinerja keuangan Perusahaan Barang Konsumsi

di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

Adapun manfaat penelitian ini adalah sebagai berikut:

1. Bagi Manajer Perusahaan

Sebagai bahan kajian dan informasi sebagai dasar pengambilan keputusan

dalam menetapkan strategi perusahaan kedepan dalam peningkatan kinerja

keuangan perusahaan melalui perputaran total aktiva dan leverage perusahaan.

Sebagai bahan informasi, referensi dan perbandingan untuk meneliti

selanjutnya yang berkaitan dengan penelitian.

3. Bagi Peneliti

Sebagai bahan kajian dan referensi untuk pengembangan wawasan dan pola

pikir peneliti terutama berkaitan dengan perputaran total aktiva, leverage dan

kinerja keuangan perusahaan.