BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Perbankan memiliki peranan yang sangat penting dalam menunjang

berjalannya roda perekonomian dan pembangunan nasional mengingat fungsinya

sebagai lembaga intermediasi, penyelenggara transaksi pembayaran, serta alat

transmisi kebijakan moneter.

Dunia perbankan merupakan salah satu institusi yang sangat berperan

dalam bidang perekonomian suatu Negara, khususnya di bidang pembiayaan

perekonomian. Berdasarkan Undang-Undang No.10 tahun 1998 tentang

perbankan, “bank adalah badan usaha yang menghimpun dana dari masyarakat

dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk

kredit dan bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat

banyak”.

Kegiatan penghimpunan dana berasal dari bank itu sendiri, dari

deposan/nasabah, pinjaman dari bank lain maupun Bank Indonesia, dan dari

sumber lainnya. Sedangkan, kegiatan penyaluran dana dapat dilakukan dalam

berbagai bentuk, misalnya penyaluran kredit, kegiatan investasi dalam bentuk

aktiva tetap dan inventaris. Dengan demikian, bank merupakan bagian dari

lembaga keuangan yang memiliki fungsi intermediasi yaitu menghimpun dana

dari masyarakat yang kelebihan dana dan menyalurkannya kembali kepada

Menurut Malayu (2002), dana bank ini digolongkan atas:

a. Lonable Funds, yaitu dana-dana yang selain digunakan untuk kredit

juga digunakan sebagai secondary reserves dan surat-surat

berharga.

b.Unloable Funds, yaitu dan-dana yang digunakan semata-mata hanya

sebagai primary reserves.

c. Equity Funds, yaitu dana-dana yang dapat dialokasikan terhadap

aktiva tetap inventaris dan penyertaan.

Dana bank ini hanya berasal dari dua sumber saja, yaitu dana sendiri dan

dana asing.

1. Dana sendiri (dana intern), yaitu dana yang bersumber dari dalam bank,

seperti setoran modal/penjualan saham, pemupukan cadangan, laba yang

ditahan, dan lain-lain. Dana ini sifatnya tetap.

2. Dana asing (dana ekstern), yaitu dana yang bersumber dari pihak ketiga

seperti deposito, giro, call money, dan lain-lain. Dana ini sifatnya

sementara atau harus dikembalikan.

Menurut Surat Keputusan Direktur Bank Indonesia, untuk menilai keuangan perbankan digunakan lima aspek penilaian bank

yaitu Capital, Asset, Management, Earning, Liquidity. Dimana

Capital didasari kepada Capital Adequacy Ratio (CAR), aspek Assets

meliputi Return on Asets (ROA) dan Non Performing Loan (NPL), aspek Earnings meliputi Net Interest Margin (NIM) dan Beban Operasional terhadap Pendapatan Operasional (BOPO), sedangkan aspek Liquidity meliputi Loan to Deposit Ratio (LDR) dan Giro Wajib Minimum (GWM).

Dengan semakin berkembangnya dunia perbankan yang disertai dengan

krisis keuangan global, maka persaingan antar bank semakin ketat. Untuk

menjaga kelangsungan hidup bank dalam menghadapi persaingan yang ketat

tersebut, maka diperlukan suatu penanganan dan pengelolaan sumber daya yang

dilakukan oleh pihak manajemen dengan baik agar dapat menghasilkan

akan datang. Pencapaian tujuan yang dimaksud tersebut pada suatu bank adalah

memaksimalkan laba dengan mengelola modal yang dimiliki, menjaga kualitas

aset produktif dan non produktif yang dimiliki, serta mengelola dana masyarakat

dengan baik.

Kinerja perusahaan merupakan sesuatu yang dihasilkan oleh suatu

perusahaan dalam periode tertentu dengan mengacu pada standar yang ditetapkan.

“Kinerja suatu bank dapat dilihat dari aspek likuiditas, yaitu penilaian atas

kemampuan bank untuk membayar semua hutang-hutangnya terutama simpanan

tabungan, giro, dan deposito pada saat ditagih dan dapat memenuhi setiap

permohonan kredit (Kasmir, 2008:50)”.

Bank yang selalu dapat menjaga kinerjanya dengan baik terutama tingkat

likuiditas yang baik, maka kemungkinan nilai saham dari bank yang bersangkutan

di pasar sekunder dan jumlah dana dari pihak ketiga yang berhasil dikumpulkan

akan naik. “Kenaikan nilai saham dan jumlah dana pihak ketiga ini merupakan

salah satu indikator naiknya kepercayaan masyarakat kepada bank yang

bersangkutan (Azwir, 2006)”.

Kepercayaan dan loyalitas pemilik dana terhadap bank merupakan faktor yang sangat membantu dan mempermudah pihak manajemen bank untuk menyusun strategi bisnis yang baik. Sebaliknya para pemilik dana yang kurang menaruh kepercayaan kepada bank yang bersangkutan maka loyalitasnya pun juga sangat tipis, hal ini sangat tidak menguntungkan bagi bank yang bersangkutan karena pemilik dana ini sewaktu-waktu dapat menarik dananya dan memindahkannya ke bank lain (Azwir, 2006).

Hubungan antara DPK dan kredit ditunjukkan oleh Loan to Deposit

Ratio (LDR). Loan to Deposit Ratio adalah rasio yang mengukur

mengandalkan kredit yang diberikan sebagai sumber likuiditasnya (Rivai, et al, 2007:394).

Semakin tinggi rasio, memberikan gambaran bahwa rendahnya kemampuan

likuiditas bank yang bersangkutan. LDR juga dapat menjadi indikator utama

dalam menilai fungsi intermediasi perbankan. Semakin tinggi penyaluran kredit

menggunakan DPK, maka fungsi intermediasi perbankan berjalan dengan sangat

baik. Sebaliknya, rendahnya penyaluran kredit menggunakan DPK menunjukkan

fungsi intermediasi tidak berjalan dengan lancar. Penyebab rendahnya LDR ialah

karena DPK tidak disalurkan kembali kepada masyarakat, melainkan digunakan

untuk kepentingan lain seperti membeli inventaris dan lain-lain.

Jumlah kredit yang diberikan sebagai alat indikator yang dapat

mempengaruhi Loan to Deposit Ratio (LDR), semakin banyak jumlah kredit yang

diberikan semakin tinggi pula LDR, dan sebaliknya. Hal ini menunjukkan bahwa

saat jumlah kredit yang diberikan dan LDR tinggi maka laba yang diperoleh bank

melalui pendapatan bunga pun akan tinggi.

Tingkat Loan to Deposit Ratio (LDR) suatu bank haruslah dijaga agar tidak

menjadi terlalu rendah ataupun terlalu tinggi. Untuk itu, diperlukan suatu standar

mengenai tingkat LDR. Bank Indonesia selaku otoritas moneter menetapkan batas

LDR berada pada tingkat 85%-100% dalam Surat Edaran Bank Indonesia No.

26/5/BPPP tanggal 29 Mei 1993. Namun, per tanggal 1 Maret 2011, BI akan

memperlakukan peraturan Bank Indonesia No. 12/19/PBI/2010 yang berisi

ketentuan standar LDR pada tingkat 78%-100%.

Krisis ekonomi yang terjadi di Indonesia pada pertengahan tahun 1997

yang terjadi kala itu membuat sektor perbankan terpuruk dan memaksa

pemerintah untuk melikuidasi bank-bank yang dinilai tidak sehat dan tidak layak

lagi untuk menjalankan usahanya. Demikian pula krisis keuangan global pada

tahun 2008-2009 membawa dampak buruk pada sektor perbankan yaitu berimbas

pada penurunan ekspansi kredit perbankan. Dengan terjadinya berbagai krisis

keuangan tersebut maka dapat menimbulkan krisis kepercayaan dari masyarakat

terhadap industri perbankan. Di tengah krisis multidimensi yang terjadi, industri

perbankan harus menarik kembali nasabah ataupun calon nasabah untuk

menyimpan dananya di bank. Kepercayaan masyarakat yang kembali baik akan

mendorong industri perbankan untuk lebih baik sehingga dapat meningkatkan

pertumbuhan ekonomi secara keseluruhan.

Bank harus tetap menjaga kepercayaan masyarakat supaya masyarakat tidak

ragu lagi dalam menyimpan dananya di bank. Semakin banyak masyarakat yang

menyimpan dananya di bank maka akan meningkatkan penyaluran kredit oleh

bank kepada masyarakat. Hal ini sangat penting mengingat sumber utama

pendapatan bank berasal dari kegiatan penyaluran kredit dalam bentuk pendapatan

bunga. Selain itu dengan meningkatnya penyaluran kredit oleh bank dapat

mendorong pertumbuhan dan perkembangan ekonomi nasional karena

memudahkan berbagai pihak dalam menjalankan aktivitasnya khususnya bagi

perusahaan, badan-badan pemerintah dan swasta, serta masyarakat dalam rangka

memenuhi kebutuhan dananya. Menurut Arisandi (2008) terdapat 4 alasan

mengapa usaha bank terkonsentrasi dalam penyaluran kredit yaitu:

kredit memberikan spread yang pasti sehingga besarnya pendapatan dapat diperkirakan. Ketiga, melihat posisinya dalam pelaksanaan kebijaksanaan moneter, perbankan merupakan sektor usaha yang kegiatannya paling diatur dan dibatasi. Keempat, sumber utama dana bank berasal dari dana masyarakat sehingga secara moral mereka harus menyalurkan kembali kepada masyarakat dalam bentuk kredit.

Berdasarkan Surat Edaran Bank Indonesia No. 6/23/DPNP tanggal 31 Mei

2004, “LDR dihitung dari pembagian kredit yang diberikan kepada pihak ketiga

(tidak termasuk antarbank) dengan Dana Pihak Ketiga (DPK) yang mencakup

giro, tabungan, dan deposito (tidak termasuk antarbank)”. Berdasarkan pengertian

tersebut dapat diketahui bahwa apabila rasio LDR tinggi maka tingkat likuiditas

bank rendah dan sebaliknya apabila rasio LDR rendah maka tingkat likuiditas

bank tinggi. Menurut Dendawijaya (2003) bahwa

Capital Adequacy Ratio (CAR) adalah rasio yang memperlihatkan

seberapa jauh seluruh aktiva bank yang mengandung risiko (kredit, penyertaan, surat berharga, tagihan pada bank lain) ikut dibiayai dari dana modal sendiri bank disamping memperoleh dana-dana dari sumber-sumber diluar bank, seperti dana masyarakat, pinjaman, dan sebagainya.

Dengan demikian maka nilai CAR yang tinggi dapat mengindikasikan

bahwa bank mempunyai modal yang cukup baik untuk menunjang operasionalnya

serta mampu dalam menanggung risiko-risiko yang terjadi khususnya dalam

risiko kredit. Bank harus menjaga nilai CAR tetap optimal karena modal berperan

sangat penting dalam memperlancar operasional sebuah bank sehingga LDR akan

meningkat sejalan dengan meningkatnya pertumbuhan kredit perbankan. Sesuai

dengan aturan BI, besarnya CAR yang harus dicapai bank minimal 8%.

Sejalan dengan semakin kompleksnya produk yang ditawarkan oleh bank

salah satu produk bank yang menjadi perhatian utama bank dimana terdapat

kemungkinan akan adanya risiko gagal bayar atau yang disebut dengan Non

Performing Loan (NPL). NPL ini menunjukkan kemampuan kolektibilitas bank

dalam mengumpulkan kembali kredit yang telah dikeluarkan oleh bank sampai

terkumpul sepenuhnya. NPL merupakan persentase jumlah kredit bermasalah

(kurang lancar, diragukan, dan macet) terhadap total kredit yang dikeluarkan oleh

bank. Semakin tinggi tingkat NPL menunjukkan bahwa bank tidak kompeten

dalam mengelola kreditnya serta mengindikasikan bahwa tingkat risiko atas

pemberian kredit pada bank tersebut cukup tinggi. Tinggi rendahnya NPL dapat

mempengaruhi kebijakan bank dalam menyalurkan kreditnya sehingga nantinya

akan mempengaruhi LDR. Menurut BI besarnya ketentuan tingkat maksimum

NPL adalah 5%.

Faktor lain yang dapat mempengaruhi tinggi rendahnya LDR adalah Beban

Operasional terhadap Pendapatan Operasional (BOPO). BOPO menurut kamus

keuangan adalah kelompok rasio yang mengukur efisiensi dan efektivitas

operasional suatu perusahaan dengan jalur membandingkan satu terhadap lainnya.

Menurut Dendawijaya (2004), rasio biaya operasional digunakan untuk mengukur

tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasinya.

Semakin rendah BOPO berarti semakin efisien bank tersebut dalam

mengendalikan biaya operasionalnya, dengan adanya efisiensi biaya maka

keuntungan yang diperoleh bank akan semakin besar. Semakin rendah BOPO

LDR pada perbankan. Nilai rasio yang ideal berada antara 50- 75% sesuai dengan

ketentuan BI.

Dalam rangka menjalankan kegiatan operasionalnya, bank harus

memperhatikan aspek profitabilitas. Profitabilitas merupakan tolok ukur untuk

mengetahui laba yang dihasilkan oleh bank. Besar kecilnya laba yang dihasilkan

oleh bank sangat dipengaruhi oleh kinerja bank dalam mengelola dana yang

dihimpun dari masyarakat. Bank yang mampu menghasilkan laba tinggi berarti

bank tersebut dapat menjalankan usahanya secara efisien. Profitabilitas disini

dihitung menggunakan rasio Return On Asset (ROA)karena Bank Indonesia lebih

mengutamakan nilai profitabilitas suatu bank yang diukur dengan assets yang

dananya sebagian besar berasal dari dana simpanan masyarakat (Dendawijaya,

2003). Nilai ROA yang tinggi mengindikasikan bahwa bank memperoleh

laba/keuntungan yang tinggi dan sebaliknya nilai ROA yang rendah

mengindikasikan bahwa bank memperoleh laba/keuntungan yang rendah. Tinggi

rendahnya ROA yang dihasilkan oleh bank akan berpengaruh terhadap besar

kecilnya jumlah penyaluran kredit oleh bank, sejalan dengan meningkatnya kredit

maka akan meningkatkan LDR itu sendiri.

Net Interest Margin (NIM) atau Marjin Bunga Bersih adalah Rasio yang

digunakan untuk mengukur kemampuan manajemen bank dalam mengelola aktiva

produktifnya untuk menghasilkan pendapatan bunga bersih. Apabila LDR

semakin tinggi pada Bank akan memberikan resiko yang besar atas gagalnya

kredit yang telah disalurkan kepada masyarakat. Standard yang ditetapkan BI

Menurut Kasmir (2004) “Dana Pihak Ketiga memiliki kontribusi terbesar

dari beberapa sumber dana tersebut sehingga jumlah dana pihak ketiga yang

berhasil dihimpun oleh suatu bank akan mempengaruhi kemampuannya dalam

menyalurkan kredit”. Kredit diberikan kepada para debitur yang telah memenuhi

syarat-syarat yang tercantum dalam perjanjian yang dilakukan antara pihak

debitur dengan pihak bank.

Berdasarkan Surat Edaran Bank Indonesia No.6/23/DPNP, 31 Mei 2004,

alasan dipilihnya Loan to Deposit Ratio (LDR) sebagai variable dependen

dikarenakan rasio dihitung dari pembagian kredit yang diberikan kepada pihak

ketiga (tidak termasuk antar bank) dengan DPK yang mencakup giro, tabungan,

dan deposito (tidak termasuk antar bank).

Adanya katerbatasan data yang bersumber dari Annual Report yang

diterbitkan oleh perusahaan perbankan yang go public menyebabkan periode

penelitian yang digunakan terbatas hingga tahun 2013. Nilai Loan to Deposit

Ratio (LDR) masing-masing Bank dari tahun 2009 hingga 2013 mengalami

perubahan setiap periodenya. Hal ini diakibatkan dari tidak stabilnya tingkat

pertumbuhan bank dalam jangka panjang di Indonesia sehingga diperlukan

prediksi terhadap faktor-faktor yang mempengaruhi Loan to Deposit Ratio (LDR).

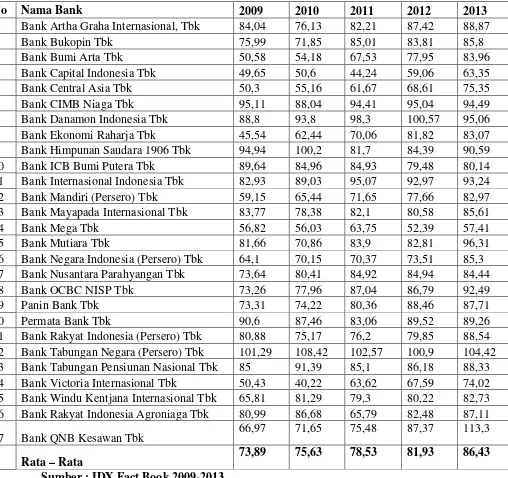

Tabel 1.1 berikut ini adalah kondisi Loan to Deposit Ratio (LDR) pada

Tabel 1.1

Loan to Deposit Ratio (LDR) Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia Tahun 2009 - 2013 (dalam %)

No Nama Bank 2009 2010 2011 2012 2013

11 Bank Internasional Indonesia Tbk 82,93 89,03 95,07 92,97 93,24

12 Bank Mandiri (Persero) Tbk 59,15 65,44 71,65 77,66 82,97

22 Bank Tabungan Negara (Persero) Tbk 101,29 108,42 102,57 100,9 104,42

23 Bank Tabungan Pensiunan Nasional Tbk 85 91,39 85,1 86,18 88,33

24 Bank Victoria Internasional Tbk 50,43 40,22 63,62 67,59 74,02

25 Bank Windu Kentjana Internasional Tbk 65,81 81,29 79,3 80,22 82,73

26 Bank Rakyat Indonesia Agroniaga Tbk 80,99 86,68 65,79 82,48 87,11

27 Bank QNB Kesawan Tbk 66,97 71,65 75,48 87,37 113,3

Rata – Rata 73,89 75,63 78,53 81,93 86,43

Sumber : IDX Fact Book 2009-2013

Berdasarkan Tabel 1.1 dapat diketahui bahwa Loan to Deposit Ratio

(LDR) pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia pada

mencapai tingkat standard ukuran bank di indonesia yaitu 78%-100%. Tetapi

rata-rata bank yang go public pada tahun 2009 yaitu 73,89% dan 2010 yaitu

75,63% belum mencapai tingkat standard ukuran bank di Indonesia yaitu

78-%-100%. Bank yang LDRnya terlalu tinggi juga tidak selamanya baik karena berarti

likuiditasnya ketat juga berpotensi menimbulkan permasalahan ketika

membutuhkan likuiditas disaat pasokan mengetat.

Prediksi terhadap Loan to Deposit Ratio (LDR) dapat dilakukan dengan

melihat rasio keuangan perusahaan. Rasio-rasio keuangan yang digunakan dalam

penelitian ini adalah Capital Adequacy Ratio (CAR), Non Performing Loan

(NPL), Operating Expenses/Operating Income (BOPO), Return On Asset (ROA),

Net Interest Margin (NIM) dan Dana Pihak Ketiga (DPK) karena rasio-rasio

keuangan tersebut merupakan rasio yang digunakan oleh Bank Indonesia untuk

mengukur tingkat kesehatan bank yang ditinjau dari fungsi bank sebagai lembaga

intermediary.

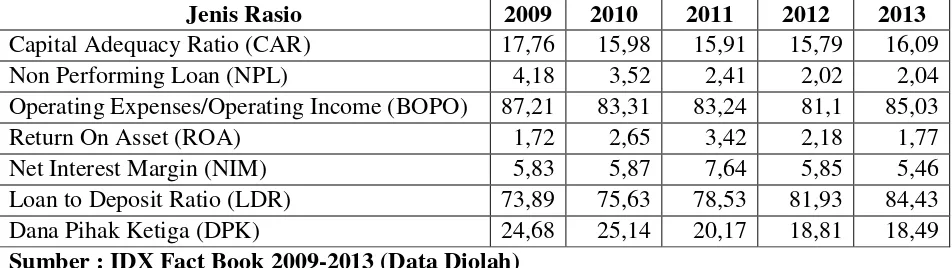

Kondisi Perkembangan CAR, NPL, BOPO, ROA, NIM dan DPK pada

pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia dari tahun

Tabel 1.2

Rata- Rata CAR, NPL, BOPO, ROA, NIM dan DPK pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia Tahun 2009 - 2013

(dalam %)

Jenis Rasio 2009 2010 2011 2012 2013

Capital Adequacy Ratio (CAR) 17,76 15,98 15,91 15,79 16,09

Non Performing Loan (NPL) 4,18 3,52 2,41 2,02 2,04

Operating Expenses/Operating Income (BOPO) 87,21 83,31 83,24 81,1 85,03

Return On Asset (ROA) 1,72 2,65 3,42 2,18 1,77

Net Interest Margin (NIM) 5,83 5,87 7,64 5,85 5,46

Loan to Deposit Ratio (LDR) 73,89 75,63 78,53 81,93 84,43

Dana Pihak Ketiga (DPK) 24,68 25,14 20,17 18,81 18,49

Sumber : IDX Fact Book 2009-2013 (Data Diolah)

Berdasarkan perbandingan data diatas rata-rata nilai CAR pada perusahaan

perbankan yang go public pada tahun 2009 hingga 2013 mengalami penurunan

dan kenaikan dan diikuti dengan LDR tahun 2008 hingga 2012 yang mengalami

kenaikan setiap tahunnya. Hal ini bertentangan dengan teori dimana apabila CAR

mengalami peningkatan maka LDR akan juga mengalami kenaikan dan begitu

juga sebaliknya.

Berdasarkan perbandingan data diatas rata-rata NPL pada perusahaan

perbankan yang go public pada tahun 2009 hingga 2013 mengalami penurunan

setiap tahunnya. Fakta ini sejalan dengan teori dimana NPL menunjukan

kemampuan manajemen bank dalam mengelola kredit yang bermasalah yang

diberikan oleh bank. Jika kredit macet menurun tiap tahunnya maka akan

meningkatkan kemampuan bank dalam menyalurkan kreditnya, semakin rendah

rasio akan semakin baik kualitas kredit bank sehingga menyebabkan jumlah kredit

bermasalah semakin sedikit dan kemungkinan suatu bank dalam kondisi yang

Berdasarkan perbandingan data diatas rata-rata BOPO pada perusahaan

perbankan yang go public pada tahun 2009 hingga 2013 mengalami kenaikan dan

penurunan setiap tahunnya. Jika BOPO terlalu tingi tidak selamanya baik karena

berarti likuiditasnya ketat juga berpotensi akan menimbulkan permasalahan yaitu

ketika membutuhkan likuiditas di saat pasokan mengetat.

Berdasarkan perbandingan data diatas rata-rata ROA pada perusahaan

perbankan yang go public pada tahun 2009 hingga 2013 tidak stabil mengalami

kenaikan dan penurunan. Diikuti juga dengan rasio LDR yang mengalami

kenaikan setiap tahun. Hal ini bertentangan dengan teori dimana apabila ROA

mengalami peningkatan maka LDR juga harus meningkat, sehingga tingkat

keuntungan yang dicapai bank tersebut besar dan modal bank juga semakin besar.

Berdasarkan perbandingan data diatas rata-rata NIM pada perusahaan

perbankan yang go public pada tahun 2009 hingga 2013 tidak stabil mengalami

kenaikan dan penurunan. Sedangkan LDR mengalami peningkatan tiap tahunnya.

Hal ini tidak sesuai dengan teori dimana pada saat rasio NIM mengalami kenaikan

maka LDR juga akan mengalami kenaikan. Dapat dilihat dari tabel ketika NIM

menurun LDR meningkat dan sebaliknya.

Berdasarkan perbandingan data diatas rata-rata LDR pada perusahaan

perbankan yang go public pada tahun 2009 hingga 2013 mengalami kenaikan

setiap tahunnya hingga mencapai tingkat standard ukuran bank di indonesia yaitu

Berdasarkan perbandingan data diatas rata-rata DPK pada perusahaan

perbankan yang go public pada tahun 2009 hingga 2013 mengalami kenaikan dan

penurunan setiap tahunnya.

Penelitian ini adalah replikasi atau pengembangan dari penelitian

terdahulu Seandy Nandadipa (2010) dengan judul “Analisis Pngaruh CAR, NPL,

Inflasi, Pertumbuhan DPK, dan Exchange Rate Terhadap LDR” (Studi Kasus

Pada Bank Umum di Indonesia Periode 2004-2008). Dari hasil penelitiannya

menyebutkan bahwa secara parsial variabel Capital Adequacy Ratio (CAR), Non

Performing Loan (NPL), Inflasi, dan Exchange Rate berpengaruh negatif

signifikan terhadap LDR, sedangkan Pertumbuhan DPK berpengaruh

berpengaruh positif tidak signifikan terhadap LDR. Sedangkan secara simultan

semua variabel yakni CAR, NPL, Inflasi, pertumbuhan DPK, dan inflasi

berpengaruh signifikan terhadap LDR.

Perbedaan penelitian terdahulu dengan penelitian yang dilakukan peneliti

adalah pada variabel independennya (variabel bebas), dan peneliti adalah pemula

atau peneliti pertama yang melakukan penelitian ini dengan menambahkan

variabel pemoderasi yaitu Dana Pihak Ketiga, objek penelitian dan tahun

penelitian.

Berdasarkan uraian latar belakang di atas, peneliti tertarik untuk

melakukan penelitian dengan judul “Analisis Pengaruh Rasio Capital

Pihak Ketiga (DPK) Sebagai Variabel Moderating.” (Studi Pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia Tahun 2009-2013).

1.2. Rumusan Masalah

Berdasarkan latar belakang permasalahan yang telah diuraikan diatas,

maka peneliti merumuskan permasalahan sebagai berikut :

1. Apakah rasio Capital Adequacy Ratio (CAR), Non Performing

Loan (NPL), Operating Expenses/Operating Income (BOPO),

Return On Asset (ROA), dan Net Interest Margin (NIM) secara

parsial dan simultan berpengaruh terhadap Loan to Deposit Ratio

(LDR) pada perusahaan perbankan yang terdaftar di Bursa Efek

Indonesia tahun 2009-2013 ?

2. Apakah Dana Pihak Ketiga (DPK) sebagai variabel moderating

mampu memoderasi hubungan antara variabel Capital Adequacy

Ratio (CAR), Non Performing Loan (NPL), Operating

Expenses/Operating Income (BOPO), Return On Asset (ROA), dan

Net Interest Margin (NIM) dengan Loan to Deposit Ratio (LDR)

pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia

1.3. Tujuan Penelitian

Sesuai dengan perumusan masalah diatas, maka tujuan dari penelitian ini

adalah:

1. Untuk mengetahui dan menganalisis pengaruh rasio Capital

Adequacy Ratio (CAR), Non Performing Loan (NPL), Operating

Expenses/Operating Income (BOPO), Return On Asset (ROA), dan

Net Interest Margin (NIM) secara parsial dan simultan berpengaruh

terhadap Loan to Deposit Ratio (LDR) pada perusahaan yang

terdaftar di Bursa Efek Indonesia tahun 2009-2013.

2. Untuk mengetahui dan menganalisis kemampuan Dana Pihak

Ketiga (DPK) dalam memoderasi hubungan antara variabel

Capital Adequacy Ratio (CAR), Non Performing Loan (NPL),

Operating Expenses/Operating Income (BOPO), Return On Asset

(ROA), dan Net Interest Margin (NIM) dengan Loan to Deposit

Ratio (LDR) pada perusahaan perbankan yang terdaftar di Bursa

Efek Indonesia tahun 2009-2013.

1.4. Manfaat Penelitian

a. Bagi peneliti.

Penelitian ini diharapkan akan menambah pengetahuan dan wawasan

tentang pengaruh bagi peneliti di bidang keuangan, khususnya

mengenai pengelolaan kinerja perbankan.

b. Bagi perusahaan.

Perusahaan dapat mengetahui kondisi kinerja keuangannya untuk

memberikan informasi kepada investor dan menentukan

kebijakan-kebijakan untuk kelangsungan hidup perusahaan dimasa yang akan

datang. Dan sebagai Bahan pertimbangan dan referensi bagi

perbankan di Indonesia dalam pengambilan keputusan mengenai

faktor-faktor yang mempengaruhi Loan to Deposit Ratio (LDR).

c. Bagi investor.

Penelitian ini diharapkan dapat menjadi salah satu masukan dalam

pengambilan keputusan untuk berinvestasi khususnya di perbankan.

d. Bagi Peneliti Selanjutnya.

Sebagai referensi bagi peneliti selanjutnya yang akan melakukan