i

ANALISIS INTERVENSI BANK INDONESIA

TERHADAP KURS INDONESIA 2008.1

–

2015.12: PENDEKATAN ARIMA GARCH

SKRIPSI

Diajukan sebagai salah satu syarat

untuk menyelesaikan Program Sarjana (S1)

pada Program Sarjana Fakultas Ekonomi

Universitas Diponegoro

Disusun oleh :

ARISKI PRIYANTO NIM. 12020112130020

FAKULTAS EKONOMIKA DAN BISNIS

UNIVERSITAS DIPONEGORO

SEMARANG

ii

PERSETUJUAN SKRIPSI

Nama Penyusun : Ariski Priyanto

Nomor Induk Mahasiswa : 12020112130020

Fakultas/Jurusan : Ekonomika dan Bisnis/IESP

Judul Skripsi : ANALISIS INTERVENSI BANK

INDONESIA TERHADAP KURS

INDONESIA 2008.1 – 2015.12:

PENDEKATAN ARIMA GARCH

Dosen Pembimbing : Firmansyah, S.E., M.Si., Ph.D.

Semarang, 2 Desember 2016

Dosen Pembimbing

(Firmansyah, S.E., M.Si., Ph.D.)

iii

PENGESAHAN KELULUSAN UJIAN

Nama Penyusun : Ariski Priyanto

Nomor Induk Mahasiswa : 12020112130020

Fakultas/Jurusan : Ekonomika dan Bisnis/IESP

Judul Skripsi : ANALISIS INTERVENSI BANK INDONESIA

TERHADAP KURS INDONESIA 2008.1 – 2015.12: PENDEKATAN ARIMA GARCH

Telah dinyatakan lulus ujian pada tanggal 20 Desember 2016

Tim Penguji:

1. Firmansyah, S.E., M.Si., Ph.D. (……….)

2. Banatul Hayati, S.E., M.Si. (……….)

3. Jaka Aminata, S.E., MA., Ph.D (……….)

Mengetahui,

Pembantu Dekan I,

Anis Chariri, SE., M.Com., Ph.D., Akt.

iv

PERNYATAAN ORISINALITAS SKRIPSI

Yang bertanda tangan di bawah ini saya, Ariski Priyanto, menyatakan bahwa

skripsi dengan Judul: Analisis Intervensi Bank Indonesia Terhadap Kurs

Indonesia 2008.1 – 2015.12: Pendekatan ARIMA GARCH, adalah hasil tulisan saya sendiri. Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam

skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya

ambil dengan cara menyalin atau meniru dalam bentuk rangkaian kalimat atau

simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain,

yang saya akui seolah-olah sebagai tulisan saya sendiri, dan/atau tidak terdapat

bagian atau keseluruhan tulisan yang saya salin itu, atau yang saya ambil dari

tulisan orang lain tanpa memberikan pengakuan penulis aslinya.

Apabila saya melakukan tindakan yang bertentangan dengan hal tersebut

di atas, baik disengaja maupun tidak, dengan ini saya menyatakan menarik skripsi

yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti

bahwa saya melakukan tindakan menyalin atau meniru tulisan orang lain

seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan

oleh universitas batal saya terima.

Semarang, 2 Desember 2016

Yang membuat pernyataan,

(Ariski Priyanto)

v

“

Saya meminta kekuatan, dan Allah memberi saya kesulitan

untuk membuat saya kuat

”

– Salahuddin Al-Ayyubi.“

Tidak mungkin adalah kosakata yang hanya ditemukan di

kamus orang bodoh

”

– Napoleon Bonaparte.Skripsi ini ku persembahkan untuk papa dan mama, serta kedua kakak ku tercinta,

Terkhusus untuk kakak ku almarhum Ariantyono S.Hum.,

Terimakasih atas segala yang telah kau berikan dan kau perjuangkan,

Maaf untuk sementara hanya tumpukan coretas kertas ini yang dapat ku berikan.

vi

ABSTRACT

Since Indonesia applies the regime of the free floating exchange rate and free foreign exchange system, the occurrence is a coincidence with the rising of integrated economic activities as in international relation. In other words, economy of Indonesia has got more integrated with economy of the world. The open-small economic characteristic of economy of Indonesia implies a vulnerability regarding external financial shock as either crisis of trading partner or strengthening currency of its trading partner. The possible effect might come as pressure on exchange rate Rp/USD, even worse when it comes to fluctua ting pressure without proper anticipation, volatility might distort market. As the matter of fact, Bank Indonesia has issued policy of sterilized intervention.

This research aims to analyze the effect of intervention on the volatility of the exchange rate Rp/USD. Furthermore, this research try to explain Bank Indonesia’s sterilization policies in order to stabilize internal condition due to correction and external equilibrium, descriptively. We are using Generalized Autoregeressive Conditional Heterokedasticity (GARCH) model to estimate the volatility of the exchange rate Rp/USD. We are also use GARCH model to explain the effect of Bank Indonesia’s interventions on the volatility of the exchange rate Rp/USD between January 2008 and December 2015.

We are using changes of exchange rate, and reserve requirements as proxies of Bank Indonesia’s interventions. We also extend the analysis to find the effects of net export and difference interest rate to volatility of the exchange rate. The paper finds, Bank Indonesia’s interventions have small impact on volatility of the exchange rate systematically. Although sterilization still can help to keep inflation stability. Monetary contraction policies, such as increasing interest rate can effectively keep exchange rate stable. On the other hand, net exports performances are not enough to keep exchange rate stability.

vii

ABSTRAK

Semenjak Indonesia menerapkan sistem kurs mengambang bebas dan sistem devisa bebas, Indonesia kini dihadapkan dengan aktivitas perekonomian yang selalu berhubungan dan tidak lepas dari fenomena hubungan internasional, dengan kata lain semakin terintegrasinya perekonomian domestik terhadap perekonomian dunia. Perekonomian Indonesia yang semakin terbuka, rentan dengan external financial shock baik itu dampak krisis yang terjadi pada negara mitra dagangnya, ataupun penguatan mata uang negara mitra dagang. Bila terjadi external financial shock efek yang ditimbulkan adalah tekanan yang terjadi pada kurs Rp/USD, dan bila tekanan fluktuatif yang terjadi tidak diantisipasi dengan baik, maka akan memicu volatilitas yang ekstrim dan timbul ketidakpastian pada pasar. Untuk menyikapi tekanan tersebut Bank Indonesia (BI) mengeluarkan beberapa kebijakan, salah satu kebijakannya adalah intervensi sterilisasi.

Penelitian ini bertujuan untuk menganalisis pengaruh intervensi BI terhadap stabilitas kurs Rp/USD yang mengandung volatilitas. Disamping itu, secara deskriptif penelitian ini juga menjelaskan kebijakan sterilisasi yang diterapkan BI guna mengantisipasi stabilitas internal, akibat koreksi dari keseimbangan eksternal. Model Generalized Autoregeressive Conditional Heterokedasticity (GARCH) digunakan untuk mengetahui eksistensi volatilitas pada kurs Rp/USD. Selain itu, model GARCH juga digunakan untuk menganalisis pengaruh intervensi BI terhadap kurs Rp/USD yang mengandung volatilitas. Data yang dianalisis adalah data time series bulanan periode 2008.1 – 2015.12.

Penelitian ini menggunakan variabel perubahan kurs, dan perubahan cadangan devisa sebagai proksi dari intervensi BI. Kami juga mengembangkan analisis kami untuk mengetahui pengaruh net ekspor dan selisih suku bunga terhadap volatilitas Rp/USD. Hasil penelitian menunjukkan intervensi BI ternyata tidak memiliki efek yang berarti. Namun, sterilisasi yang diterapkan ternyata mampu menjaga stabilitas inflasi. Kebijakan kontraksi moneter dengan pengetatan suku bunga ternyata cukup efektif dalam menjaga stabilitas kurs. Disisi lain, kinerja net ekspor belum cukup mampu menjaga stabilitas kurs.

viii

KATA PENGANTAR

Puji syukur senantiasa penulis panjatkan ke hadirat Allah SWT atas

limpahan rahmat, hidayah serta inayah-Nya sehingga penulis dapat menyelesaikan

skripsi yang berjudul “Analisis Intervensi Bank Indonesia Terhadap Kurs

Indonesia 2008.1 – 2015.12: Pendekatan ARIMA GARCH”. Penulisan skripsi ini

merupakan salah satu syarat dalam menyelesaikan Program Sarjana Strata 1

Universitas Diponegoro Semarang.

Penulis menyadari bahwa selama penyusunan skripsi ini banyak

mengalami hambatan. Namun, berkat doa, bimbingan, dukungan, dan bantuan

dari berbagai pihak, penulis dapat menyelesaikan penulisan skripsi ini. Untuk itu

secara khusus penulis mengucapkan terima kasih yang setulus-tulusnya kepada :

1. Kedua orang tua ku tercinta, Ayahanda Drs. Priyo Suryanto dan Ibunda Hj.

Ani Ratnawati S.H., yang selalu memberikan semua dukungan moril maupun

materiil, serta memberikan curahan kasih sayang, doa-doa, dan motivasi yang

tak ternilai bagi penulis.

2. Kedua kakak ku tercinta, Aryo Prasetyo S.E. dan Ariantyono S.Hum., yang

selalu mendukung dan percaya kepada penulis hingga akhirnya penulis dapat

menyelesaikan skripsi ini.

3. Ariska Nurfajar Rini yang selalu mendukung penulis, memberikan motivasi,

saran dan bantuan untuk menyelesaikan skripsi ini.

4. Dr. Suharnomo, S.E., M.Si. selaku Dekan Fakultas Ekonomika dan Bisnis

ix

5. Akhmad Syakir Kurnia, S.E., M.Si, Ph.D. selaku Kepala Jurusan Ilmu

Ekonomi dan Studi Pembangunan Fakultas Ekonomika dan Bisnis

Universitas Diponegoro.

6. Firmansyah, S.E., M.Si., Ph.D. selaku dosen pembimbing yang telah

meluangkan waktunya untuk berdiskusi, memotivasi, memberikan masukan

dan saran yang sangat berguna bagi penulis untuk menyelesaikan skripsi ini.

7. Dr. Nugroho SBM., MSP. selaku dosen wali yang telah memberikan

bimbingan, dan pengarahan, selama penulis menjalani studi di Fakultas

Ekonomika dan Bisnis Universitas Diponegoro.

8. Seluruh dosen dan staff Fakultas Ekonomika dan Bisnis, khususnya pada

Program Studi Ilmu Ekonomi Studi Pembangunan Universitas Diponegoro

yang telah memberikan ilmunya kepada penulis.

9. Keluarga Besar Wignyosuprapto Jogja, yang selalu memberikan dukungan,

doa-doa, serta motivasi kepada penulis.

10. Om Adhi dan keluarga untuk seluruh dukungan yang telah diberikan kepada

penulis

11. Amar, Ami, Andre, Anih, Dzakir, Ilham, Intan, Jati, Linggar, Silo, Tio,

Yanda untuk semua suka-duka, diskusi, motivasi, persahabatan dan kenangan

selama kuliah.

12. Hami M. Furkon, Nurul Qolbi, Ratna Hartiningtyas, dan Sandy J. Maulana

yang telah meluangkan waktunya untuk berdiskusi, memberikan masukan,

x

13. Teman-teman dari Lembaga Pers Mahasiswa Edents yang telah memberikan

kesempatan kepada penulis untuk belajar banyak mengenai tata cara

penulisan, membantu penulis menjadi pribadi yang lebih baik, dan untuk

seluruh pengalaman yang telah diberikan kepada penulis.

14. Semua teman IESP 2012 untuk semua pengalaman yang tidak akan

terlupakan.

15. TIM KKN TEMATIK yang tidak bisa disebutkan satu persatu atas

kebersamaanya dan selalu kompak, sukses selalu kawan .

16. Seluruh penghuni Kost Sapto, terimakasih untuk semua kenangannya.

17. Semua pihak yang telah membantu dan teman-teman penulis lainnya yang

tidak dapat diucapkan satu persatu.

Penulis sangat menyadari skripsi ini masih ada kekurangan karena

keterbatasan ilmu yang dimiliki. Namun penulis berharap, skripsi ini dapat

memberikan manfaat untuk berbagai pihak.

Semarang, 2 Desember 2016

Penulis,

Ariski Priyanto

xi

1.4 Kegunaan Penelitian ... 24

1.5 Sistematika Penulisan ... 25

BAB II TELAAH PUSTAKA ... 27

2.1 Landasan Teori ... 27

2.1.1 Teori Kurs ... 27

2.1.2 Paritas Tingkat Bunga ... 30

2.1.3 Determinan Valas dalam Pembentukan Kurs ... 33

2.1.4 Volatilitas Kurs ... 41

2.1.4.1 Pengukuran Volatilitas Kurs... 43

2.1.5 Kinerja Ekspor-Impor Terhadap Kurs ... 44

2.1.6 Intervensi Sterilisasi dan Non-Sterilisasi dalam Mengendalikan Kurs ………. 45

2.1.6.1 Teori Signalling Channel ... 53

2.1.6.2 Teori Portfolio Channel ... 56

2.2 Penelitian Terdahulu ... 59

xii

2.4 Hipotesis Penelitian ... 69

BAB III METODE PENELITIAN... 70

3.1 Variabel Penelitian dan Definisi Operasional ... 70

3.2 Jenis dan Sumber Data ... 72

3.3 Metode Pengumpulan Data ... 73

3.4 Metode Analisis Data ... 73

3.4.1 Spesifikasi Model ... 74

3.4.1.1 Metode Box-Jenkins (B-J) ... 76

3.4.1.2 Model ARCH... 80

3.4.1.3 Model GARCH ... 81

3.5 Uji Alat Analisis Penelitian ... 82

3.5.1 Uji Akar Unit –Augmented Dickey Fuller (ADF) ... 82

3.5.2 Uji Correlogram (ACF dan PACF) ... 82

3.5.3 Uji Statistik Q ... 83

3.5.4 Pemilihan Model Terbaik (Akaike) ... 84

3.5.5 Uji ARCH-LM ... 85

3.5.6 Pengujian Normalitas Data ... 86

3.5.7 Uji Signifikansi ... 87

3.6 Metode Deskriptif Perhitungan Sterilisasi... 89

BAB IV PEMBAHASAN ... 91

4.1 Deskripsi Objek Penelitian ... 91

4.1.1 Gejolak Fluktuasi Kurs dan Keterkaitan Net Ekspor Indonesia ... 91

4.1.2 Cadangan Devisa dan Kebijakan Intervensi BI ... 96

4.1.3 Perkembangan Suku Bunga ... 99

4.2 Hasil Estimasi Penelitian ... 102

4.2.1 Pengujian Stasioneritas Data ... 102

4.2.2 Identifikasi Model Box-Jenkis ... 106

4.2.3 Estimasi Model ARIMA ... 107

4.2.4 Pemilihan Model ARIMA Terbaik ... 111

4.2.5 Estimasi Model GARCH... 112

xiii

4.2.7 Uji Normalitas ... 115

4.2.8 Uji Signifikansi ... 115

4.3 Interpretasi Hasil dan Pembahasan ... 118

4.4 Penerapan Kebijakan Sterilisasi ... 122

BAB V PENUTUP ... 124

5.1 Simpulan ... 124

5.2 Keterbatasan dan Saran Penelitian ... 126

5.2.1 Keterbatasan Penelitian ... 126

5.2.2 Saran ... 126

DAFTAR PUSTAKA ... 128

xiv

DAFTAR TABEL

Tabel 1.1 Kebijakan Stabilitas Kurs Rupiah Periode 2008/09 ... 10

Tabel 1.2 Penguatan Dolar AS Terhadap Mata Uang Lain (Maret 2015) ... 14

Tabel 2.1 Gambaran Neraca Keuangan Bank Sentral ... 47

Tabel 2.2 Sinyal Intervensi Yang Betujuan Untuk Mengurangi Volatilitas Kurs 55 Tabel 2.3 Ringkasan Penelitian Terdahulu ... 62

Tabel 3.1 Deskripsi Variabel... 72

Tabel 3.2 Teknik Analisis Penelitian ... 76

Tabel 3.3 Model Analisis Time Series ... 77

Tabel 3.4 Rasio Sterilisasi ... 90

Tabel 4.1 Uji ADF Tingkat Level ... 104

Tabel 4.2 Uji ADF Tingkat First Difference ... 105

Tabel 4.3 Korelogram Perubahan Kurs ... 106

Tabel 4.4 Estimasi Model Tentatif ARIMA ... 108

Tabel 4.5 Estimasi Model ARI(1,2,12) ... 112

Tabel 4.6 Estimasi Model GARCH(1,1) ... 113

Tabel 4.7 Uji ARCH-LM ... 114

Tabel 4.8 Uji Normalitas ... 115

xv

DAFTAR GAMBAR

Gambar 1.1 Kurs Indonesia dan Paket Kebijakan Stabilisasi Kurs Januari 2008 –

Desember 2015... 9

Gambar 1.2 Cadangan Devisa Indonesia Januari 2008 – Desember 2015 ... 13

Gambar 1.3 Transaksi Berjalan Indonesia Q1 2008 – Q3 2015 ... 16

Gambar 2.1 Keseimbangan Umum di Pasar Uang Dan Pasar Valas ... 39

Gambar 2.2 Kebijakan Intervensi Sterilisasi ... 51

Gambar 2.3 Kerangka Pemikiran Teoritis ... 68

Gambar 4.1 Pergerakan Kurs Indonesia Januari 2008 – Desember 2015 ... 92

Gambar 4.2 Net Ekspor Indonesia Januari 2008 - Desember 2015 ... 94

Gambar 4.3 Ekspor-Impor Indonesia ... 95

Gambar 4.4 Pergerakan Cadangan Devisa Indonesia Januari 2008 - Desember 2015 ... 97

Gambar 4.5 Pergerakan BI Rate dan Suku Bunga Deposito Indonesia Januari 2008 - Desember 2015 ... 100

Gambar 4.6 Pergerakan Suku Bunga Deposito Indonesia dan US Prime Rate Januari 2008 - Desember 2015 ... 101

1

BAB I

PENDAHULUAN

1.1 Latar Belakang

Indonesia secara resmi mulai menerapkan rezim free floating sejak 14

Agustus 1997. Pergeseran rezim yang dialami oleh Indonesia sudah terjadi

semenjak tahun 1978, yang kala itu Indonesia masih menerapkan sistem fix dan

managed folating. Adanya pergeseran rezim ini dilatar belakangi oleh berbagai

hal, seperti halnya rezim fix yang kala itu mengacu pada sistem standar emas

(gold standard system). Hal ini terjadi dikarenakan meletusnya perang dunia I dan

II yang membuat runtuhnya sistem standar emas dan rezim fix pun ditinggalkan.

Selanjutnya, Indonesia mulai mengadopsi rezim manage floating, pada sistem ini

kurs diambangkan terhadap mata uang mitra dagang Indonesia. Seperti halnya

yang diungkapkan oleh Goeltom dan Zulferdi (1998), dalam rezim ini otoritas

moneter membiarkan kurs bergerak bebas dipasar dengan spread tertentu yang

sudah ditetapkan. Secara langsung mengartikan bahwa, otoritas moneter dapat

melakukan intervensi apabila kurs mengalami tekanan melebihi batas dari spread

yang telah ditetapkan.

Pada 14 Agustus 1997, Indonesia melakukan perubahan rezim kurs untuk

yang ke dua kalinya, yaitu perubahan dari managed floating menjadi free floating.

Hal ini didorong oleh kurs rupiah yang semakin melemah dan terus mengalami

tekanan terhadap dolar Amerika (USD), terlebih disebabkan oleh krisis tahun

2

keseluruh kawasan ASEAN termasuk Indonesia. Krisis tersebut membuat kurs

Indonesia berfluktuasi dan rupiah mengalami volatilitas yang cukup tinggi

(Hasyyati, 2013). Untuk menahan gejolak pada kurs rupiah, otoritas moneter yang

dalam hal ini adalah Bank Indonesia (BI), melakukan intervensi untuk

menstabilkan kurs rupiah. Fakta yang terjadi, intervensi yang dilakukan hanya

membuat cadangan devisa Indonesia terus berkurang dan rupiah sulit untuk

dikendalikan.

Goeltom dan Zulferdi (1998) menjelaskan, tekanan yang terjadi pada

Rupiah saat terjadinya krisis sudah dapat diredam oleh Bank Indonesia dengan

melakukan intervensi secara spot maupun forward. Namun, hal itu hanya bersifat

temporer (sementara), sebab tekanan yang dihadapi Rupiah terus mengalami

peningkatan, khususnya pada awal Agustus 1997, yang saat itu Rupiah tertekan

hingga Rp2.650 per 1 USD. Hal itu yang mendorong otoritas moneter untuk

mengembangkan Rupiah (free floating), guna mengamankan cadangan devisa

Indonesia dan menghindari resiko tekanan pada kurs Rupiah yang lebih dalam.

Pada dasarnya penentuan dari sistem kurs yang dianut oleh suatu negara

menurut Yuliadi (2008: 86) dapat ditinjau dari tiga aspek yang mendasarinya,

yaitu (1) karakteristik struktur perekonomian yang ditentukan oleh titik optimal

melalui sistem kurs untuk menyeimbangkan antara keseimbangan eksternal dan

internal, yang dalam karakteristik inilah pemilihan sistem kurs dapat ditentukan,

(2) sumber gejolak (source of shock), baik dari sektor moneter atau sektor riil dan

(3) kredibilitas pengambil kebijakan (policy maker) baik secara politik maupun

3

Sejak diterapkannya sistem kurs mengambang bebas di Indonesia, saat ini

Indonesia dihadapkan pada perekonomian yang terbuka (small open economy),

berimplikasi bahwa perekonomian Indonesia akan semakin terintegrasi dengan

perekonomian dunia, yang dalam aktivitasnya selalu berhubungan dan tidak lepas

dari fenomena hubungan internasional, baik itu menyangkut kegiatan

perekonomian seperti, perdagangan ataupun sosial-politik (Asmanto dan

Suryandari, 2008). Implikasi lainnya, pergerakan kurs dipasar menjadi rentan oleh

pengaruh keadaan dunia dan pemerintah pun tidak dapat lagi mengintervensi

secara langsung kurs pada pasar uang, maupun pasar valas bila terjadi tekanan

ataupun gejolak pada kurs Rupiah.

Chou 2000 (dalam Mellyastannia dan Syafri 2014) menjelaskan, bahwa

tekanan yang terjadi pada negara yang menerapkan sistem kurs mengambang

bebas (free floating) biasanya disebabkan dari gejolak yang ada di pasar uang dan

pasar valas, baik itu dampak krisis yang terjadi pada negara mitra dagangnya,

ataupun penguatan mata uang negara mitra dagang. Jika kurs dibiarkan terus

mengalami tekanan dan sulit untuk menguat, hal ini akan menyebabkan volatilitas

pada mata uang tersebut. Kurs yang terlalu volatile akan menimbulkan

ketidakpastian di pasar, serta memicu ekspektasi depresiasi lebih lanjut.

Depresiasi kurs bisa menyebabkan kenaikan harga impor yang pada akhirnya

memicu inflasi dalam negeri. Menurut (Bonser-Neal, 1996), volatilitas yang

terlalu ekstrim dapat mengganggu jalannya perekonomian suatu negara

4

luar negeri berkurang, kebijakan yang diterapkan menjadi tidak efektif, market

fundamental berupa income, tingkat bunga, dan money supply tidak stabil.

Tercermin pada kondisi pasar yang tidak stabil, disebabkan oleh kurs yang

selalu berubah-ubah, baik itu mengalami undervalued ataupun overvalued. Bila

Rupiah terus mengalami tekanan dan dibiarkan terus terjadi (undervalued), hal ini

akan membuat perekonomian mengalami fluktuasi output dan menimbulkan

speculative attack. Kondisi ini yang memaksa otoritas moneter untuk melakukan

intervensi di pasar, ditunjukkan untuk menjaga kurs Rupiah agar tidak keluar dari

intervalnya, menjaga kondisi pasar agar tetap stabil, menjaga likuiditas

perekonomian dan untuk meredam aksi para speculative attack melalui penguatan

operasi moneter (OM), yang berfokus pada pasar uang Rupiah dan pasar valas

(stabilitas supply dan demand). Selayaknya pernyataan Samiun (1998),

menurutnya intervensi merupakan sinyal bahwa kurs sudah terlalu jauh dari

fundamentalnya, oleh karena itu intervensi dilakukan. Namun yang perlu

ditekankan, intervensi yang dilakukan oleh otoritas moneter sebagai sebuah upaya

pengendalian kurs agar bergerak secara teratur dan tidak berfluktuasi tajam,

dengan kata lain menjaga kurs dalam range yang konstan ditengah keadaan pasar

yang tidak pasti atau dapat dikatakan kurs tidak mengalami volatilitas yang tinggi.

Laporan BI (2015) menunjukkan, bahwa intervensi yang dilakukan oleh

BI terjadi hanya saat Rupiah bergejolak secara berlebih dan tidak dapat diserap

oleh pasar. Intervensi dilakukan melalui penjualan atau pembelian valas dan

secara langsung berpengaruh terhadap jumlah uang beredar (likuiditas). Oleh

5

dapat menggunakan instrumen operasi moneter, antara lain lelang sertifikat

deposito bank Indonesia (SDBI) dan reverse repo SBN. Langkah lainnya adalah

pengaturan transaksi valas dan arus modal. Pada prisipnya, tujuan dari pengaturan

transaksi valas adalah meminimalkan transaksi valas yang tidak didasari oleh

kegiatan ekonomi. Sementara itu, pengaturan arus modal bertujuan untuk

meminimalkan dampak dari arus modal jangka pendek yang mudah keluar masuk.

Intervensi yang dilakukan oleh otoritas moneter ternyata dipercayai oleh

sebagian kelompok dapat menjaga stabilitas kurs dan menghentikan speculative

attack. Namun, beberapa kelompok lain meyakini intervensi yang dilakukan bank

sentral hanya akan meningkatkan volatilitas pada kurs yang pada selanjutnya

berkontribusi menyebabkan pasar yang tidak pasti (uncertainty), dan

meningkatkan speculative attack.

Hasil penelitian yang dilakukan oleh Bonser-Neal (1996) dalam

menganalisis volatilitas yang terjadi pada Deutsche Mark (DM)/USD dan

Yen/USD terhadap intervensi pemerintah menunjukkan bahwa intervensi bank

sentral umumnya tidak mengurangi volatilitas kurs, sebaliknya intervensi yang

dilakukan memberikan efek pada volatilitas kurs dan dalam beberapa kasus

bahkan meningkatkan volatilitas. Sedangkan, penelitian oleh Guimaraes dan

Karacadag (2004) yang membahas mengenai intervensi pada volatilitas kurs di

Meksiko dan Turki menunjukkan hasil bahwa intervensi memiliki efek yang

lemah pada volatilitas kurs. Dalam kasus Meksiko, intervensi yang dilakukan

dapat membuat volatilitas semakin meningkat dengan adanya penjualan valuta

6

berpengaruh kecil terhadap volatilitas dan dapat meningkatkan volatilitas dalam

jangka panjang. Hal ini dipengaruhi oleh beberapa faktor, seperti kesalahan dalam

spesifikasi model dan juga kegagalan dalam mengendalikan faktor politik dan

ekonomi.

Penelitian lainnya yang dilakukan oleh Aguilar dan Nydahl (1998), dalam

menganalisis intervensi yang dilakukan oleh Riskbank (Bank Sentral Swedia)

terhadap volatilitas kurs SEK/USD dan SEK/DM pada periode 1993-1996,

ditemukan bukti yang lemah dari intervensi yang dilakukan oleh Riskbank dalam

pengaruhnya terhadap volatilitas kurs. Sebaliknya, analisis yang dilakukan dari

beberapa periode menunjukkan efek yang negatif dan signifikan terhadap

intervensi yang dilakukan pada SEK/USD dan terjadinya volatilitas untuk tahun

1994 dan 1995, tetapi efek positif juga ditunjukkan pada tahun 1993.

Hasil lainnya yang ditunjukkan oleh Dominguez (1998), dalam

penelitiannya mengenai pengujian kebijakan intervensi pada volatilitas kurs

Dollar-Mark dan Dollar-Yen periode 1977-1994, menunjukkan adanya indikasi

bahwa operasi intervensi yang dilakukan akan meningkatkan volatilitas kurs. Hal

ini terutama berlaku dari intervensi yang sifatnya rahasia tanpa adanya

pemberitahuan kepada publik mengenai intervensi yang dijalankan. Hasil yang

ditunjukkan pada 1980, intervensi yang berjalan ternyata mampu mengurangi

volatilitas pada kurs, namun secara keseluruhan pada periode 1977-1994,

7

Berbagai penelitian yang menjelaskan mengenai hubungan intervensi

terhadap volatilitas kurs nyatanya berpengaruh signifikan tapi dalam ukuran yang

sangat lemah secara statistik, dan biasanya terjadi pada kurun waktu jangka

pendek. Ukuran dari efektivitas suatu operasi intervensi faktanya sangat

ditentukan oleh beberapa faktor, seperti kemampuan menilai titik keseimbangan

kurs yang mencerminkan kondisi fundamental ekonomi, Faktor lainnya adalah

kemampuan menilai sentimen pasar (faktor psikologis) yang sedang terjadi

diantara pelaku pasar.

Berhasil tidaknya suatu intervensi dimotori oleh dua faktor yang berbeda

yaitu, faktor internal dan ekternal. Faktor eksternal seperti, keakuratan informasi

ekspektasi pasar, likuiditas perbankan (GWM), kondisi ekonomi dan

non-ekonomi. Sedangkan untuk faktor internal, seperti kecukupan cadangan devisa

dan ketepatan dalam pengambilan keputusan, serta koordinasi terpadu dengan

satuan kerja terkait. (Samiun, 1998). Sejalan dengan hal itu, menurut Galati dan

Disyatat (2007), menyimpulkan bahwa intervensi lebih mungkin untuk menjadi

efektif dalam periode dimana otoritas moneter membuat pernyataan yang kredibel

dalam melakukan tindakan kebijakan yang tegas, untuk mempengaruhi kurs

(sinyal pemberlakuan dan transparansi intervensi).

Pada dasarnya intervensi tergolong menjadi dua macam, yaitu intervensi

sterilisasi dan intervensi non-sterilisasi. Perbedaan mendasar dari kedua intervensi

tersebut adalah ada atau tidaknya perubahan pada basis moneter, dengan kata lain

sterilisasi diterapkan untuk menjaga keseimbangan internal akibat koreksi dari

8

seharusnya otoritas moneter sudah memahami apa motif dan tujuan dari intervensi

tersebut, agar intervensi yang dilakukan tidak mengganggu jalannya

perekonomian domestik dan kegiatan perdagangan internasional atau perdagangan

dengan mitra dagang.

Pada kasus di Indonesia, tujuan dari kebijakan moneter yang dilakukan

oleh BI adalah mencapai dan memelihara kestabilan nilai rupiah, dan tercantum

dalam UU No.3 Tahun 2004 pasal 7 tentang Bank Indonesia. Dalam situs resmi

BI dijelaskan bahwa yang dimaksud dengan kestabilan nilai rupiah antara lain

adalah kestabilan terhadap harga-harga barang dan jasa yang tercermin pada

inflasi. Untuk mencapai tujuan tersebut, sejak tahun 2005 Bank Indonesia

menerapkan kerangka kebijakan moneter dengan inflasi sebagai sasaran utama

kebijakan moneter (Inflation Targeting Framework) dengan menganut sistem kurs

yang mengambang (free floating). Peran kestabilan kurs sangat penting dalam

mencapai stabilitas harga dan sistem keuangan. Oleh karenanya, BI juga

menjalankan kebijakan stabilitas kurs untuk mengurangi volatilitas kurs yang

berlebihan, bukan untuk mengarahkan kurs pada level tertentu. Dalam hal ini

mengartikan kurs tetap berada pada fundamentalnya, yaitu pada range yang

konstan sehingga menghindari pasar dari kondisi ketidakpastian.

Semenjak terjadinya krisis ekonomi global yang berawal di Amerika pada

tahun 2007, ternyata berdampak pada negara-negara lain diseluruh dunia termasuk

di Indonesia. Krisis yang bermula dari Amerika tersebut dikenal dengan krisis

subprime mortage, yaitu adanya pemberian kredit perumahan yang masif kepada

9

tersebut, mulai dirasakan Indonesia pada akhir tahun 2008. Indonesia mengalami

perlambatan ekonomi yang tercermin oleh kinerja ekspor yang terus mengalami

penurunan. Data statistik BI menunjukkan, disisi eksternal neraca pembayaran

Indonesia mengalami peningkatan defisit dan kurs rupiah mengalami pelemahan

signifikan. Pada pasar keuangan, selisih resiko dan surat-surat berharga Indonesia

mengalami peningkatan yang cukup signifikan yang mendorong arus modal

keluar dari investasi asing di bursa saham, seperti halnya Surat Utang Negara

(SUN) dan Sertifikat Bank Indonesia (SBI).

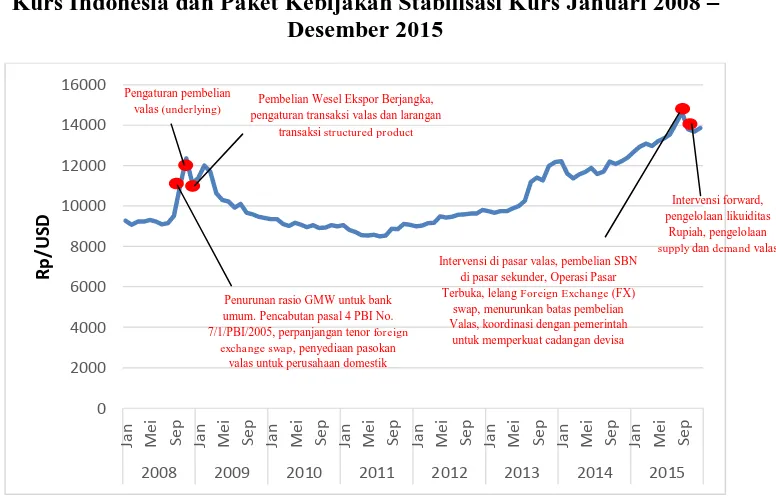

Gambar 1.1

Kurs Indonesia dan Paket Kebijakan Stabilisasi Kurs Januari 2008 – Desember 2015

Sumber: BI (2015), diolah

Gambar 1.1 menunjukkan fluktuasi kurs Rupiah terhadap Dolar Amerika,

serta berbagai kebijakan yang ditempuh BI guna menjaga stabilitas kurs. Imbas

krisis global yang dihadapi Rupiah pada akhir tahun 2008 membuat Rupiah

mengalami tekanan yang cukup dalam, hingga menembus Rp12.000/USD. Hal itu

0

2008 2009 2010 2011 2012 2013 2014 2015

R

valas (underlying) Pembelian Wesel Ekspor Berjangka, pengaturan transaksi valas dan larangan

transaksi structured product

Penurunan rasio GMW untuk bank umum. Pencabutan pasal 4 PBI No. 7/1/PBI/2005, perpanjangan tenor foreign

exchange swap, penyediaan pasokan valas untuk perusahaan domestik

Intervensi di pasar valas, pembelian SBN di pasar sekunder, Operasi Pasar Terbuka, lelang Foreign Exchange (FX)

10

dipicu oleh adanya pencairan aset-aset finansial oleh investor asing di pasar uang

Rupiah, disertai pula oleh meningkatnya perilaku investor asing yang menghindari

resiko, dan berakibat pada meningkatnya tekanan di pasar keuangan. Sedangkan,

disisi pasar valas, pasokan valas menurun tajam karena adanya capital out flow

dari modal asing, berkurangnya minat investasi asing, dan menurunnya devisa

hasil ekspor. Sementara itu, tingginya harga komoditas, khususnya minyak dan

ekspansi ekonomi domestik mengakibatkan peningkatan permintaan valas

domestik. Akibatnya pasokan valas menjadi terbatas dan rupiah mengalami

tekanan depresiatif yang cukup tinggi (Laporan Tahunan BI Tahun 2008-2009).

Kurs rupiah yang melemah mendorong harga barang impor menjadi mahal

sehingga turut memicu kenaikan harga barang dalam negeri, selain itu kurs yang

melemah menyebabkan jumlah kewajiban pembayaran utang luar negeri

meningkat. Pada akhirnya BI menerbitkan paket kebijakan yang ditunjukkan pada

tabel 1.1, guna menjaga stabilitas kurs rupiah, agar rupiah tidak tertekan terlalu

tajam dan kurs rupiah tidak mengalami volatilitas yang tinggi.

Tabel 1.1

Kebijakan Stabilitas Kurs Rupiah Periode 2008/09

No Kebijakan Tujuan Tanggal Efektif

Berlaku

Pencabutan ketentuan pasal 4 PBI No.

11

swap dari paling lama 7 hari menjadi

sampai 1 bulan

Untuk menambah

pasokan valas yang

bersifat temporer

15 Oktober 2008

4 Penyediaan pasokan valuta asing bagi perusahaan dometik melalui perbankan

asing terhadap rupiah oleh nasabah atau

Pihak Asing kepada Bank diatas

USD100.000 (seratus ribu US Dollar)

per bulan per Nasabah atau per Pihak

Asing hanya dapat dilakukan dengan

6 Pembelian Wesel Ekspor Berjangka oleh Bank Indonesia

ternyata belum mampu menahan tekanan-tekanan yang disebabkan oleh krisis

ekonomi global. Menyadari hal itu, BI mulai mengambil langkah kembali dengan

12

bulan dan kebijakan di pasar valas, yaitu membuka instrumen repurchase

agreement (repo) valas dengan menggunakan Global Bond pemerintah Republik

Indonesia (RI) sebagai jaminan dalam transaksi tersebut. Adanya kebijakan

tersebut, membuat bank domestik dapat melakukan repo Global Bond pemerintah

RI yang dimilikinya ke Bank Indonesia untuk mendapatkan likuiditas valas.

Data statistik BI menunjukkan, tercatat pada Maret 2009 sentimen positif

dari pasar keuangan global mulai terasa, sehingga membawa aliran modal asing

masuk kembali ke emerging market termasuk Indonesia dan mengurangi tekanan

terhadap kurs. Sedangkan pada akhir Maret 2009, Rupiah mencatat pelemahan

sebesar 5,7% mencapai level Rp11.555 per dolar AS dengan volatlitas 1,0%.

Pelemahan kurs tersebut lebih rendah dibandingkan dengan triwulan akhir tahun

2008 yang tercatat sebesar 13,8% dengan volatlitas 2,4%. Perkembangan kurs

rupiah tersebut juga masih selaras dengan kondisi di negara kawasan. Selain itu,

perbaikan juga terjadi di pasar valas domestik, sehingga mendukung apresiasi

rupiah sebesar 14.6% pada pertengahan tahun 2009, dan ditutup pada level

Rp10.080 per dolar AS. (Laporan Tahunan BI Tahun 2008-2009).

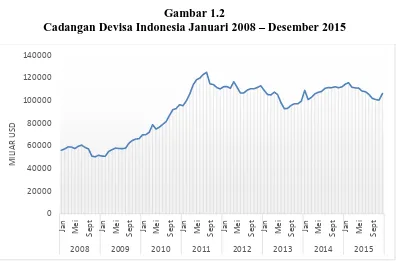

Hasil dari kebijakan dan intervensi BI untuk menstabilkan kurs ternyata

berpengaruh juga terhadap cadangan devisa Indonesia. Dapat dilihat pada gambar

1.2 kurun waktu 2008/09 cadangan devisa Indonesia tergerus dan mengalami

penurunan. Hal ini terjadi karena Indonesia cenderung masih mengacu pada

cadangan devisa yang digunakan sebagai penstabil kurs untuk menghindari

depresiasi kurs dari gejolak ataupun krisis yang melanda (penggunaan intervensi).

13

USD, posisi ini merupakan yang terendah setelah posisi per akhir Mei 2007 yang

mencapai 50.113 miliar USD. Hal ini disebabkan oleh adanya capital outflow

yang terjadi begitu masif dan juga merupakan efek dari intervensi yang

diberlakukan oleh otoritas moneter di pasar valas guna menjaga stabilitas Rupiah.

Hingga pertengahan tahun 2009 cadangan devisa Indonesia mulai kembali baik

hingga menembus 66 miliar USD, yang disebabkan oleh perbaikan ekonomi

global.

Gambar 1.2

Cadangan Devisa Indonesia Januari 2008 – Desember 2015

Sumber: BI (2015), diolah

Pada dasarnya cadangan devisa berfungsi sebagai buffer stock untuk

mengantisipasi keadaan pasar yang tidak pasti dimasa yang akan datang.

Sehingga, bila terjadi tekanan depresiasi pada kurs akibat memburuknya term of

14

Tekanan kurs Rupiah ternyata mulai dirasakan kembali pada pertengahan

tahun 2013 hingga akhir tahun 2015. Penyebabnya dilatarbelakangi oleh

perbaikan ekonomi Amerika Serikat pasca krisis keuangan global dan

berpengaruh terhadap likuiditas global (arus pergerakan dolar di pasar). Ternyata

dampak langsung yang diberikan dari perbaikan ekonomi Amerika bukan hanya

menimpa Indonesia saja, hampir sebagian besar kurs mata uang di negara-negara

maju dan berkembang juga mengalami depresiasi yang cukup dalam terhadap

dolar Amerika.

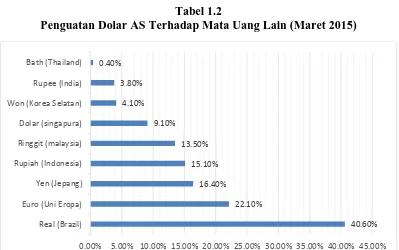

Tabel 1.2

Penguatan Dolar AS Terhadap Mata Uang Lain (Maret 2015)

Sumber: BI (2015), diolah

Pada tabel 1.2 dapat dilihat, penguatan dolar Amerika berdampak

langsung terhadap mata uang negara-negara lain, seperti halnya EURO Uni Eropa,

Yen Jepang, Ringgit Malaysia, bahkan yang terdalam adalah Real Brazil.

Penguatan USD yang terjadi tidak semata-mata terjadi begitu saja, melainkan juga

didukung oleh kebijakan strategis yang dijalankan oleh The Fed, yaitu kebijakan

40.60%

15

pemberian stimulus (Quantitative Easing/QE) pasca krisis ekonomi global

(subrime mortage) pada tahun 2008, dan kebijakan penarikan stimulus (Tapering

Off/TO).

Kebijakan QE merupakan kebijakan pemberian stimulus melalui

pembelian aset oleh The Fed, dan tujuannya untuk memberikan stimulus dana

bagi perusahaan untuk berproduksi yang ditunjukkan untuk menggerakan

ekonomi Amerika. Setelah dirasa pemberian dana stimulus telah cukup, maka The

Fed akan memotong pemberian dana stimulus tersebut, atau secara tidak langsung

menjalankan kebijakan TO. Hal ini berguna juga untuk menjaga nilai dolar dan

mengantisipasi inflasi yang berlebih. Selanjutnya, The Fed akan melakukan

normalisasi suku bunga dengan meningkatkan suku bunga, dan berdampak

terjadinya relokasi investasi dari Indonesia ke Amerika (Capital Outflow).

Disisi lain, ternyata faktor penyebab penguatan dolar Amerika terhadap

Rupiah juga dipengaruhi oleh faktor domestik. Natasha (dalam Laporan BI 2015),

menjelaskan selain faktor eksternal seperti, ekspektasi kenaikan suku bunga The

Fed (FFR), faktor-faktor domestik turut juga mendorong pelemahan kurs rupiah.

Utamanya seperti, faktor kekhawatiran perlambatan pertumbuhan ekonomi, defisit

transaksi berjalan dan keterbatan likuiditas dalam mengakses valuta asing. Selain

itu, faktor lainnya adalah perlambatan ekonomi global dan turunnya harga-harga

16

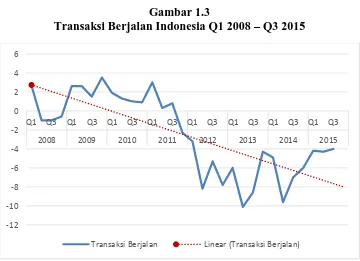

Gambar 1.3

Transaksi Berjalan Indonesia Q1 2008 – Q3 2015

Sumber: BI (2015), diolah

Pada gambar 1.3, dapat dilihat bahwa perkembangan transaksi berjalan

Indonesia semenjak tahun 2011 Q4 mengalami defisit sebesar -2.3 miliar USD.

Selanjutnya, secara berturut-turut pada tahun 2012, 2013, dan 2014 transaksi

berjalan mengalami tren yang negatif bahkan defisit transaksi berjalan kian

mendalam, masing-masing sebesar 24.4 miliar USD, 29.1 miliar USD dan 26.2

miliar USD. Defisit terdalam transaksi berjalan Indonesia tercatat pada tahun

2013 Q2, sebesar 10.1 miliar USD. Kondisi ini memperlihatkan bahwa sejak

tahun 2012, kebutuhan penduduk Indonesia atas dolar meningkat sehingga

memperlemah kurs rupiah terhadap dolar.

Laporan BI (2015) menunjukkan, sejak dua tahun terakhir angka defisit

transaksi berjalan masih sekitar 3%. Jika angka defisit transaksi berjalan tidak

mengecil, kemungkinan yang terjadi adalah ketidakmampuan perekonomian

untuk membiayai aktivitas ekonomi, hal ini akan sangat mempengaruhi investor.

-12

2008 2009 2010 2011 2012 2013 2014 2015

17

Selain itu, pasar keuangan yang belum dapat bekerja dengan baik juga

menyebabkan arus modal mudah keluar (capital inflow) dari Indonesia jika

mengalami tekanan atau sentimen global.

Menanggapai hal ini, BI secara komperhensif memberlakukan beberapa

kebijakan dan intervensi sepanjang tahun 2013 hingga akhir tahun 2015 untuk

menjaga kurs Indonesia yang terus tertekan akibat perbaikan ekonomi Amerika

dan mendorong adanya capital inflow. Kebijakan yang diberlakukan sepanjang

tahun 2013 seperti halnya, menaikkan suku bunga deposit facility (DF),

memperkuat operasi moneter terbuka (OPT), hingga menaikan BI rate menjadi

7.5% pada akhir tahun.

Selain itu, BI juga menjalankan intervensi di pasar valas guna menjaga

stabilitas kurs rupiah dengan menjalankan strategi dual intervention, yaitu

intervensi di pasar valas yang disertai dengan pengembalian SBN di pasar

sekunder. Strategi ini merupakan solusi yang diharapkan dapat mendukung

kestabilan kurs di satu sisi dan kestabilan harga SBN di sisi lain. Intervensi yang

di lakukan di pasar valas diarahkan untuk menutupi kesenjangan permintaan dan

penawaran di tengah struktur pasar yang belum dalam. Sementara intervensi di

pasar SBN, disamping mengatasi sumber tekanan depresiasi rupiah yang berasal

dari pelepasan SBN dari investor asing, juga dimaksudkan untuk menjaga

ketersediaan pasokan likuiditas rupiah yang berkurang akibat intervensi valas

tersebut. Langkah ini sekaligus menambah kepemilikan SBN BI yang akan

digunakan sebagai underlying instrumen RR SBN (Laporan Tahunan BI, 2013).

18

mendapat respon positif bagi stabilitas kurs, walaupun masih dalam

kecenderungan yang negatif (Gambar 1.1 Pergerakan Rupiah Terhadap Dolar

Januari 2008 – Desember 2015).

Pada tahun 2014, BI juga tetap menjalankan strategi dual intervention

demi keberlangsungan stabilitas kurs domestik dan juga beberapa kebijakan lain

seperti, peningkatan pendalaman pasar valas domestik khususnya untuk lebih

meningkatkan transaksi lindung nilai (hedging). Juga peningkatan suku bunga

acuan BI rate pada Oktober tahun 2014 sebesar 25 bps menjadi 7.75%, langkah

ini ditunjukkan untuk memitigasi dampak lanjutan kenaikan harga BBM pada

tekanan inflasi kedepan. Namun, strategi kebijakan yang dijalankan ternyata tidak

terlalu berpengaruh terhadap stabilitas kurs domestik. Faktanya, kurs Indonesia

sepanjang tahun 2014 makin melemah, bahkan terdepresiasi cukup dalam. Rupiah

hanya mampu menguat tertinggi pada bulan Maret sebesar Rp11.360/USD dan

bulan Juli sebesar Rp11.580/USD. Sedangkan, untuk bulan-bulan selanjutnya

Rupiah terus mengalami kecenderungan depresiatif (lihat gambar 1.1).

Pada tahun 2015, kurs rupiah ternyata belum dapat membaik, bahkan

cenderung terus mengalami depresiasi yang cukup dalam. Momen yang paling

buruk dirasakan pada bulan September 2015, tercatat Rupiah menembus hingga

Rp14,653/USD (lihat gambar 1.1). Hal ini dipicu oleh isu normalisasi suku bunga

The Fed dan devaluasi mata uang Yuan, Tiongkok. Akibatnya, terjadi capital

outflow yang cukup tinggi, pasokan devisa pasar valas akhirnya mengalami

penurunan. Namun disisi lain, permintaan akan valas tinggi yang pada akhirnya

19

tajam. BI merespon pelemahan Rupiah tesebut dengan mengeluarkan beberapa

paket kebijakan stabilitas kurs Rupiah, yaitu (1) Memperkuat pengelolaan

likuiditas Rupiah, dan (2) Memperkuat pengelolaan, penawaran dan permintaan

valas.

Hasil dari kebijakan dan intervensi BI untuk menstabilkan kurs ternyata

berpengaruh juga terhadap cadangan devisa Indonesia, seperti halnya yang terjadi

pada tahun 2008/09 saat menghadapi krisis subprime mortage. Dapat dilihat pada

gambar 1.2, cadangan devisa Indonesia pada juni 2013, yaitu sebesar 92.7 miliar,

dari posisi akhir Mei yang masih sebesar 105.1 miliar USD tergerus cukup dalam,

yang diakibatkan oleh intervensi BI demi menjaga stabilitas Rupiah, selain itu

juga adanya capital outflow yang masif karena wacana penarikan kebijakan QE

oleh The Fed. Selanjutnya, pada bulan Desember 2014 cadangan devisa Indonesia

tercatat sebesar 111.9 miliar USD naik sebesar 0.7% dibandingkan bulan

sebelumnya, yaitu 111.1 miliar USD (lihat gambar 1.2). Selain itu, cadangan

devisa Indonesia juga naik sebesar 12.5 miliar dibandingkan tahun 2013 yang

sebesar 99.4 miliar USD. Hal ini dipicu oleh penerimaan devisa hasil ekspor

migas, penarikan pinjaman luar negeri pemerintah dan penerimaan pemerintah

lainnya dalam valas yang melebihi pengeluaran untuk pembayaran utang luar

negeri dan kebutuhan dalam rangka stabilisasi kurs. Hingga pada tahun 2015,

cadangan devisa Indonesia pada tanggal 31 Desember 2015, yaitu sebesar 105,931

miliar USD atau turun sebesar 5.3% dibandingkan dengan akhir bulan Desember

20

1.2 Rumusan Masalah

Negara yang menganut sistem devisa bebas dan kurs mengambang bebas

seperti Indonesia, nilai mata uangnya berfluktuasi sesuai dengan perkembangan

ekonomi domestik relatif terhadap ekonomi global. Hal ini dipicu oleh

perekonomian Indonesia yang semakin terintegrasi dengan perekonomian dunia,

juga dalam aktivitasnya selalu berhubungan dan tidak lepas dari fenomena

hubungan internasional. Oleh karenanya, fluktuasi kurs berfungsi sebagai shock

absorber yang akan mendorong penyesuaian ekonomi. Namun, fluktuasi kurs

tersebut tetap perlu dijaga untuk meminimalkan dampak negatifnya terhadap

stabilitas perekonomian. Terlebih sejak tahun 2005 Bank Indonesia menerapkan

kerangka kebijakan moneter dengan inflasi sebagai sasaran utama kebijakan

moneter (Inflation Targeting Framework/ITF). Peran kestabilan kurs sangat

penting dalam mencapai stabilitas harga dan sistem keuangan.

Chou 2000 (dalam Mellyastannia dan Syafri 2014) menjelaskan, bahwa

tekanan yang terjadi pada negara yang menerapkan free floating biasanya

disebabkan dari gejolak yang ada di pasar uang dan pasar valas, baik itu dampak

krisis yang terjadi pada negara mitra dagangnya, ataupun penguatan mata uang

negara mitra dagang. Jika kurs dibiarkan terus mengalami tekanan dan sulit untuk

menguat, hal ini akan menyebabkan volatilitas pada mata uang tersebut. Kurs

yang terlalu volatile akan menimbulkan ketidakpastian di pasar, serta memicu

ekspektasi depresiasi lebih lanjut. Selain itu, kurs rupiah yang terus menerus

21

turut memicu kenaikan harga barang dalam negeri, dan menyebabkan jumlah

kewajiban pembayaran utang luar negeri meningkat.

Stabilitas kondisi pasar selayaknya juga perlu diperhatikan lebih dalam,

khususnya pada pasar uang domestik dan pasar uang valas, yang dalam hal ini

sangat berperan dalam menentukan gejolak fluktuasi kurs. Jika kondisi pasar tidak

stabil, akan menyebabkan kurs selalu berubah-ubah, baik itu mengalami

undervalued ataupun overvalued. Bila rupiah terus mengalami tekanan dan

dibiarkan terus terjadi (undervalued), hal ini akan membuat perekonomian

mengalami fluktuasi output dan menimbulkan speculative attack. Kondisi ini yang

memaksa otoritas moneter untuk melakukan intervensi di pasar, ditunjukkan

untuk menjaga kurs rupiah agar tidak keluar dari intervalnya, menjaga kondisi

pasar agar tetap stabil, menjaga likuiditas perekonomian dan untuk meredam aksi

para speculative attack melalui penguatan operasi moneter (OM), yang berfokus

pada pasar uang Rupiah dan pasar valas (stabilitas supply dan demand).

Terkait persoalan mengenai kebijakan intervensi, seharusnya otoritas

moneter sudah memahami apa motif dan tujuan dari intervensi tersebut, agar

intervensi yang dilakukan tidak mengganggu jalannya perekonomian domestik

dan kegiatan perdagangan internasional atau perdagangan dengan mitra dagang.

Selayaknya yang dijelaskan oleh Samiun (1998), berhasil tidaknya suatu

intervensi dimotori oleh dua faktor yang berbeda yaitu, faktor internal dan

ekternal. Faktor eksternal seperti, keakuratan informasi ekspektasi pasar,

22

untuk faktor internal, seperti kecukupan cadangan devisa dan ketepatan dalam

pengambilan keputusan, serta koordinasi terpadu dengan satuan kerja.

Berbagai penelitian yang menjelaskan mengenai hubungan intervensi

terhadap volatilitas nyatanya berpengaruh signifikan, tapi dalam ukuran yang

sangat lemah secara statistik, dan biasanya terjadi pada kurung waktu jangka

pendek. Dalam hal ini, ukuran dari efektivitas suatu operasi intervensi faktanya

sangat ditentukan oleh beberapa faktor, seperti kemampuan menilai titik

keseimbangan kurs yang mencerminkan kondisi fundamental ekonomi, Faktor

lainnya adalah kemampuan menilai sentimen pasar (faktor psikologis) yang

sedang terjadi diantara pelaku pasar.

Pada kasus Indonesia, gejolak fluktuasi kurs mulai dirasakan kembali pada

tahun 2008/09, yaitu krisis subprime mortage, dan pada tahun 2013 hingga

penghujung tahun 2015, yang hal ini disebabkan oleh beberapa faktor terkait,

seperti faktor eksternal, yaitu perbaikan ekonomi Amerika, perlambatan ekonomi

global, dan juga faktor internal, yaitu transaksi berjalan yang terus mengalami

defisit selama 3 tahun terakhir. Imbas krisis global yang dihadapi Rupiah pada

akhir tahun 2008 membuat Rupiah mengalami tekanan yang cukup dalam, hingga

menembus Rp12.000/USD. Sedangkan, momen yang paling buruk dirasakan pada

bulan September 2015, tercatat Rupiah menembus hingga Rp14.653/USD.

BI yang dalam hal ini mempunyai kapasitas sebagai otoritas moneter dan

memiliki peran untuk menjaga stabilitas kurs Rupiah, tentu mengeluarkan

23

dan menjauhkan Rupiah dari volatilitas dan depresiasi yang terlalu dalam. Tetapi

fakta dilapangan menunjukkan, intervensi yang dilakukan BI sulit untuk menjaga

stabilitas Rupiah, penguatan Rupiah yang terjadi lebih dipengaruhi oleh

faktor-faktor eksternal. Oleh karena itu, yang perlu ditekankan dalam hal ini apakah

intervensi ternyata memiliki kapasitas yang cukup untuk menjaga stabilitas kurs,

ataukah hanya berdampak buruk pada kurs dan menguras cadangan devisa.

Berdasarkan latar belakang permasalahan penelitian yang telah dijelaskan,

maka pertanyaan penelitian yang dapat diajukan ialah:

1. Apakah terdapat eksistensi volatilitas pada kurs Rupiah Indonesia

periode Januari 2008 - Desember 2015?

2. Apakah intervensi yang dilakukan oleh BI memiliki pengaruh dalam

menjaga stabilitas kurs Rp/USD periode Januari 2008 - Desember

2015, terlebih bila volatilitas terdapat pada kurs?

3. Apakah faktor makroekonomi lain seperti, net ekspor dan suku bunga

Indonesia turut berpengaruh dalam menjaga stabilitas kurs Rp/USD

periode Januari 2008 - Desember 2015, terlebih bila volatilitas terdapat

pada kurs?

4. Periode kapan saja BI menjalankan kebijakan sterilisasi dalam

mengantisipasi dampak intervensi dan bagaimana dampaknya pada

24

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah yang telah ditunjukkan, maka tujuan

penelitian ini, yaitu sebagai berikut:

1. Untuk mengetahui eksistensi volatilitas pada kurs Rupiah Indonesia

periode Januari 2008 - Desember 2015.

2. Untuk mengetahui seberapa besar pengaruh intervensi yang dilakukan

oleh BI dalam menjaga stabilitas kurs Rp/USD periode Januari 2008 -

Desember 2015, terlebih bila volatilitas terdapat pada kurs.

3. Untuk mengetahui seberapa besar pengaruh faktor makroekonomi lain

seperti, net ekspor dan suku bunga Indonesia dalam menjaga stabilitas

kurs Rp/USD periode Januari 2008 – Desember 2015, terlebih bila

volatilitas terdapat pada kurs.

4. Untuk mengetahui periode kapan saja BI menjalankan kebijakan

sterilisasi dalam mengantisipasi dampak intervensi dan implikasinya

pada stabilitas internal yang diukur melalui stabilitas inflasi.

1.4 Kegunaan Penelitian

Penelitian ini diharapkan mampu memberikan manfaat, baik bagi

pemerintah, akademik dan penelitian lainnya. Manfaat pada penelitian ini,

diterangkan sebagai berikut:

1. Bagi penulis, diharapkan hasil keseluruhan penelitian ini dapat

meningkatkan pengetahuan yang lebih dalam mengenai aktivitas

intervensi bank sentral, serta pemahamannya dalam mempengaruhi

25

membantu perkembangan penelitian mengenai kegiatan intervensi bank

sentral.

2. Bagi akademisi, hasil penelitian ini diharapkan mampu memperkaya

kajian ekonomi moneter dan mampu memberikan referensi yang dapat

dijadikan sebagai landasan berpikir mengenai aktivitas intervensi bank

sentral dalam pengaruhnya terhadap volatilitas kurs.

3. Bagi pemerintah, diharapkan hasil keseluruhan penelitian ini dapat

dijadikan masukan yang dapat dipertimbangkan dalam merumuskan

kebijakan-kebijakan, khususnya kebijakan intervensi guna menjaga

stabillitas kurs.

1.5 Sistematika Penulisan

Sistematika penulisan pada penelitian ini terdiri dari: (1) Pendahuluan, (2)

Tinjauan Pustaka, (3) Metode Penelitian, (4) Pembahasan dan (5) Penutup. Secara

lebih rinci sistematika penulisan ditunjukkan sebagai berikut:

BAB I : PENDAHULUAN

Pendahuluan berisi mengenai uraian yang menjelaskan tentang

latar belakang, rumusan masalah, tujuan dan kegunaan penelitian,

serta sistematika penulisan.

BAB II : TINJAUAN PUSTAKA

Tinjauan pustaka berisi mengenai uraian yang menjelaskan

tentang landasan teori, penelitian terdahulu, kerangka pemikiran

teoritis dan hipotesis penelitian. Landasan teori menjelaskan

26

valas dalam pembentukan kurs, (4) Volatilitas kurs, (5)

Pengukuran volatilitas kurs, (6) Kinerja ekspor-impor terhadap

perubahan kurs, (7) Intervensi sterilisasi dan non-sterilisasi dalam

mengendalikan kurs, yang didalamnya mencakup teori signaling

channel dan teori portfolio channel.

BAB III : METODE PENELITIAN

Metode Penelitian berisi mengenai uraian yang menjelaskan

tentang variabel penelitian dan definisi operasional, jenis dan

sumber data, metode pengumpulan data, metode analisis data,

serta uji alat analisis penelitian, dan metode deskriptif

perhitungan sterilisasi. Pada bab ini dibahas mengenai perumusan

hasil melalui model GARCH. Pada bab ini juga dilakukan

perumusan perhitungan deskriptif untuk mengetahui sterilisasi.

BAB IV : PEMBAHASAN

Pembahasan berisi mengenai uraian yang menjelaskan tentang

deskripsi objek penelitian, dan hasil estimasi penelitian, serta

pembahasan mengenai model GARCH, juga perhitungan

deskriptif sterilisasi.

BAB V : PENUTUP

Penutup berisi mengenai uraian yang menjelaskan tentang

kesimpulan, keterbatasan dan saran penetilian, serta implikasi