D1/April 30, 2012 Paraf:

Untuk Tahun-tahun yang Berakhir pada

Tanggal 31 Maret 2012 dan 31 Desember 2011,

Serta Laporan Posisi Keuangan pada Tanggal

1 Januari 2011/31 Desember 2010

Daftar Isi Halaman

Surat Pernyataan Direksi

Laporan Keuangan Konsolidasian Untuk Tahun-tahun yang Berakhir pada 31 Maret 2012 dan 31 Desember 2011, serta Laporan Posisi Keuangan Konsolidasian Pada Tanggal 1 Januari 2011/ 31 Desember 2010

Laporan Posisi Keuangan Konsolidasian 1

Laporan Laba Rugi Komprehensif Konsolidasian 3 Laporan Perubahan Ekuitas Konsolidasian 4

Laporan Arus Kas Konsolidasian 5

Catatan terlampir merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasian secara keseluruhan

(Dalam Rupiah Penuh)

0

1 Jan 2011/

ASET Catatan 31 Maret 2012 31 Desember 2011 31 Des 2010*)

Rp Rp Rp

ASET LANCAR

Kas dan Setara Kas 3.d, 3.e, 3.m, 6 79,030,335,417 132,922,679,125 37,210,123,084

Kas dan Setara Kas yang Dibatasi Penggunaannya 3.e, 3.m, 7 77,287,451,125 206,803,784,203 471,087,914

Piutang Usaha 3.e, 3.m, 3.u, 8

Pihak Ketiga

(Setelah dikurangi penyisihan kerugian penurunan nilai 2012 & 2011: Rp 8.473.537.816; dan

1 Jan 2011/31 Des 2010: Rp 8.365.760.242) 580,135,728,193 540,308,121,442 501,847,779,710

Pihak Berelasi 78,348,933,318 45,716,157,954

--Piutang Lain-lain 3.e, 9 78,001,211,250 59,992,367,012 52,129,680,905

Piutang Derivatif 3.e, 3.l, 10 29,238,836,696 23,793,980,731 30,768,258,932

Persediaan 3.g, 11 377,089,928,864 316,069,391,959 251,280,814,192

Pajak Dibayar di Muka 3.n, 20.a 15,648,460,613 13,766,157,891 16,172,274,941

Aset Lancar Lainnya 12 37,055,195,760 18,004,014,956 14,337,497,168

Jumlah Aset Lancar 1,351,836,081,236 1,357,376,655,273 904,217,516,846

ASET TIDAK LANCAR

Aset Pajak Tangguhan 3.n, 20.d 7,293,397,258 7,668,130,845 6,572,056,671

Investasi Pada Entitas Asosiasi 3.f -- --

--Proyek Dalam Pelaksanaan 13 5,278,015,715 3,035,350,813 2,417,730,581

Aset Tetap

(Setelah dikurangi akumulasi penyusutan masing-masing sebesar 2012: Rp 301.524.675.760; 2011: Rp 293.354.415.005

dan 1 Jan 2010/31 Des 2009: Rp 243.226.602.997) 3.i, 3.v, 14 192,877,019,889 193,288,855,939 210,898,326,363 Aset Tetap yang Tidak Digunakan

(Setelah dikurangi akumulasi penyusutan masing-masing sebesar 2012: Rp 3.068.680.562; 2011: Rp 3.060.525.854 dan

1 Jan 2011/31 Des 2010: Rp 3.027.907.022) 3.i, 3.j, 15 108,067,522 116,222,230 148,841,062

Aset Tidak Lancar Lainnya 16 10,898,942,679 11,553,947,137 2,226,283,505

Jumlah Aset Tidak Lancar 216,455,443,063 215,662,506,964 222,263,238,182

Catatan terlampir merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasian secara keseluruhan

(Dalam Rupiah Penuh)

1 Jan 2011/ LIABILITAS DAN EKUITAS Catatan 31 Maret 2012 31 Desember 2011 31 Des 2010*)

Rp Rp Rp

LIABILITAS JANGKA PENDEK

Utang Bank 3.e, 3.m, 17 97,924,859,526 278,283,205,689 157,032,236,182

Utang Usaha 3.e, 3.m, 3.u, 18

Pihak Ketiga 661,392,083,819 546,951,902,491 320,203,598,093

Pihak Berelasi 126,991,418,225 119,986,619,269 149,920,213,998

Utang Lain-lain 3.e, 19 54,086,218,867 43,986,127,180 51,006,877,281

Utang Pajak 3.n, 20.a 8,893,702,614 7,608,088,058 3,474,820,271

Biaya Masih Harus Dibayar 21 18,269,819,991 8,151,101,086 1,485,037,545 Uang Muka Pelanggan 3.h, 22 52,427,534,480 46,980,433,580 34,153,747,676 Bagian Jangka Pendek dari Utang Jangka Panjang

Sewa Pembiayaan 3.s, 23 1,865,817,021 2,605,595,226 1,955,238,178

Jumlah Liabilitas Jangka Pendek 1,021,851,454,544 1,054,553,072,579 719,231,769,224 LIABILITAS JANGKA PANJANG

Utang Jangka Panjang dari Sewa Pembiayaan 3.s, 23 1,875,543,460 1,875,543,460 1,633,473,698

Utang Pajak Tangguhan 3.n, 20.a -- -- 9,930,350

Liabilitas Imbalan Kerja 3.r, 24 20,483,821,337 19,965,043,707 19,581,107,313 Jumlah Liabilitas Jangka Panjang 22,359,364,797 21,840,587,167 21,224,511,361

JUMLAH LIABILITAS 1,044,210,819,340 1,076,393,659,746 740,456,280,585

EKUITAS

Ekuitas yang Dapat Diatribusikan kepada Pemilik Entitas Induk Modal Saham - Nilai Nominal Rp 500 per Saham

Modal Dasar - 2.000.000.000 Saham Modal Ditempatkan dan Disetor Penuh

831.120.519 Saham 25 415,560,259,500 415,560,259,500 415,560,259,500

Agio Saham 940,000,000 940,000,000 940,000,000

Saldo Laba (Rugi) 105,835,026,422 78,413,771,168 (32,133,120,559)

Cadangan Lainnya 2, 27 1,153,198,004 1,153,198,004 1,153,198,004

Jumlah Ekuitas yang Dapat Diatribusikan kepada Pemilik Entitas Induk 523,488,483,926 496,067,228,672 385,520,336,945

Kepentingan Non Pengendali 592,221,032 578,273,819 504,137,498

Jumlah Ekuitas 524,080,704,958 496,645,502,491 386,024,474,443

JUMLAH LIABILITAS DAN EKUITAS 1,568,291,524,299 1,573,039,162,237 1,126,480,755,028

Catatan terlampir merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasian secara keseluruhan

Catatan 31 Maret 2012 31 Maret 2011

Rp Rp

PENJUALAN BERSIH 3.k, 3.m, 28 531,563,690,417 418,393,497,871

BEBAN POKOK PENJUALAN 3.k, 29 (439,880,985,480) (367,326,694,735)

LABA KOTOR 91,682,704,937 51,066,803,136

BEBAN USAHA

Penjualan 3.k, 30 (36,665,727,898) (14,409,847,966)

Beban Umum dan Administrasi 3.k, 31 (13,972,376,688) (11,939,081,663)

Beban Bunga (3,838,980,984) (4,127,734,195)

Laba Selisih Kurs-Bersih 3.m (4,396,356,615) 10,607,270,453

Laba atas Penjualan Aset Tetap 3.i , 14 -- 348,464,970

Keuntungan (Kerugian) atas Transaksi Kontrak Derivatif

dan Lindung Nilai 3.m, 10 1,158,001,128 (8,854,767,437)

Penghasilan (Beban) Lain-lain, Bersih (31,719,544) 397,525,946

Penghasilan Bunga 3.m 484,470,585 78,385,963

Beban Kerugian Penurunan Nilai Piutang 8 --

--Jumlah Beban Usaha (57,262,690,016) (27,899,783,929)

LABA SEBELUM PAJAK PENGHASILAN 34,420,014,921 23,167,019,207

MANFAAT (BEBAN) PAJAK PENGHASILAN

Pajak Kini 3.n, 20.c (7,050,468,308) (6,026,641,384)

Pajak Tangguhan 20.d 65,655,854

--Jumlah Beban Pajak Penghasilan (6,984,812,454) (6,026,641,384)

LABA BERSIH 27,435,202,467 17,140,377,823

PENDAPATAN KOMPREHENSIF LAIN --

--LABA KOMPREHENSIF TAHUN BERJALAN 27,435,202,467 17,140,377,823

Laba Komprehensif yang Dapat Diatribusikan Kepada:

Pemilik Entitas Asosiasi 27,421,255,254 17,122,903,027

Kepentingan Non Pengendali 13,947,213 17,474,796

LABA KOMPREHENSIF TAHUN BERJALAN 27,435,202,467 17,140,377,823

Catatan terlampir merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasian secara keseluruhan

Cadangan Kepentingan

Catatan Modal Saham Agio Saham Saldo Laba (Rugi) Lainnya Jumlah Non Pengendali Jumlah Ekuitas

Rp Rp Rp Rp Rp Rp Rp

Saldo per 1 Januari 2011 415,560,259,500 940,000,000 (32,133,120,559) 1,153,198,004 385,520,336,945 504,137,498 386,024,474,443 Laba Komprehensif Tahun Berjalan -- -- 17,122,903,027 -- 17,122,903,027 13,947,213 17,136,850,240 Saldo per 31 Maret 2011 415,560,259,500 940,000,000 (15,010,217,532) 1,153,198,004 402,643,239,972 518,084,711 403,161,324,683 Saldo per 1 Januari 2012 415,560,259,500 940,000,000 78,413,771,168 1,153,198,004 496,067,228,672 578,273,819 496,645,502,491 Laba Komprehensif Tahun Berjalan -- -- 27,421,255,254 -- 27,421,255,254 13,947,213 27,435,202,467 Saldo per 31 Maret 2012 415,560,259,500 940,000,000 105,835,026,422 1,153,198,004 523,488,483,926 592,221,032 524,080,704,958

Catatan terlampir merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasian secara keseluruhan

Catatan 31 Maret 2012 31 Desember 2011

Rp Rp

ARUS KAS DARI AKTIVITAS OPERASI

Penerimaan dari Pelanggan dan lainnya 448,027,444,319 1,859,392,342,628 Pembayaran Kas kepada Pemasok, Karyawan dan Lainnya (340,471,087,188) (1,577,557,807,755)

Kas Dihasikan dari Aktivitas Operasi 107,556,357,131 281,834,534,872

Penerimaan dari Pendapatan Bunga 404,197,610 280,428,226

Penerimaan dari Restitusi Pajak -- 14,742,199,251

Pembayaran Pajak-Bersih (35,230,103,126) (41,168,814,606)

Pembayaran Beban Bunga (3,838,980,984) (20,129,710,362)

Pembayaran untuk Kegiatan Operasi lainnya - Bersih (57,208,646,026) (97,544,318,956) Kas Bersih Diperoleh Dari Aktivitas Operasi 11,682,824,605 138,014,318,424 ARUS KAS DARI AKTIVITAS INVESTASI

Penempatan (Penurunan) Kas dan Setara Kas yang Dibatasi Penggunaannya 59,516,333,077 (119,474,660,383)

Penjualan Aset Tetap -- 23,299,595,455

Pencairan Deposito Berjangka-Bersih 70,000,000,000 (69,895,500,000)

Pembelian Aset Tetap (7,758,424,705) (9,786,545,597)

Kas Bersih Diperoleh dari (Digunakan Untuk) Aktivitas Investasi 121,757,908,372 (175,857,110,526) ARUS KAS DARI AKTIVITAS PENDANAAN

Penambahan (Pembayaran) Utang Bank - Bersih (180,358,346,163) 121,253,969,508

Pembayaran Utang Sewa Pembiayaan (611,652,090) (2,141,907,647)

Kas Bersih Diperoleh dari (Digunakan untuk) Aktivitas Pendanaan (180,969,998,253) 119,112,061,862 KENAIKAN (PENURUNAN) BERSIH KAS DAN SETARA KAS (47,529,265,276) 81,269,269,760 Pengaruh Selisih Kurs Kas dan Setara Kas (6,363,078,433) 14,443,286,281

KAS DAN SETARA KAS AWAL TAHUN 132,922,679,126 37,210,123,084

KAS DAN SETARA KAS AKHIR TAHUN 79,030,335,417 132,922,679,125

Saldo Kas dan Setara Kas pada akhir tahun

Terdiri dari 6

Kas 1,080,525,123 701,586,470

Bank 77,949,810,295 132,221,092,655

1. U m u m

PT Voksel Electric Tbk (“Perusahaan”) didirikan di Jakarta berdasarkan akta notaris Rachmat Santoso, S.H., No. 58 tanggal 19 April 1971, pengganti notaris Ridwan Suselo, S.H.. Akta pendirian tersebut telah diubah dengan akta notaris Ridwan Suselo, S.H., No. 46 dan 85 masing-masing tanggal 16 Oktober dan 20 Desember 1971. Akta pendirian dan perubahannya tersebut telah disahkan oleh Menteri Kehakiman dalam Surat Keputusan No. JA 5/219/17 tanggal 24 Desember 1971 serta diumumkan dalam Berita Negara No. 99, Tambahan No. 893 tanggal 11 Desember 1973. Pada tahun 1989, Badan Koordinasi Penanaman Modal menyetujui perubahan status Perusahaan dari Penanaman Modal Dalam Negeri (PMDN) menjadi Penanaman Modal Asing (PMA). Berdasarkan akta notaris Ny. Poerbaningsih Adi Warsito, S.H., No. 21, tanggal 17 Maret 2006, Perusahaan mengajukan perubahan anggaran dasar antara lain sehubungan dengan peningkatan modal ditempatkan dan disetor Perusahaan. Perubahan ini telah mendapat persetujuan dari Menteri Hukum dan Hak Asasi Manusia dalam Surat Keputusan No. C-11987.HT.01.04.TH.2006 tanggal 27 April 2006. Anggaran Dasar Perusahaan telah mengalami beberapa kali perubahan, yang terakhir adalah perubahan anggaran dasar yang disesuaikan dengan Undang -Undang No. 40 Tahun 2007 tentang Perseroan Terbatas dan Peraturan Bapepam No : IX.J.1 tanggal 14 Mei 2008 tentang Pokok-pokok Anggaran Dasar Perusahaan Yang Melakukan Penawaran Umum Efek Bersifat Ekuitas dan Perusahaan Publik. Perubahan ini telah termaktub dalam akta notaris Ny. Poerbaningsih Adi Warsito, S.H., No. 31, tanggal 8 Agustus 2008 dan telah mendapat persetujuan dari Menteri Hukum dan Hak Asasi Manusia dalam Surat Keputusan No. AHU-88902.AH.01.02.Tahun 2008 tanggal 21 Nopember 2008.

Berdasarkan pasal 3 Anggaran Dasar Perusahaan, ruang lingkup kegiatan Perusahaan antara lain meliputi bidang usaha produksi dan distribusi kabel listrik, kabel telekomunikasi, dan kawat enamel serta peralatan listrik dan telekomunikasi. Saat ini, Perusahaan terutama bergerak dalam industri pembuatan kabel listrik, kabel telekomunikasi serta kabel fiber optik.

Perusahaan memulai kegiatan usaha komersialnya pada tahun 1973 dan berkedudukan di Jakarta dengan lokasi Pabrik di Cileungsi. Pada tanggal 14 Januari 2008, Perusahaan resmi berpindah kantor pusat dari Jalan Gajah Mada No. 199, Jakarta Barat ke Gedung Menara Karya Lantai 3 unit D, Jl. HR. Rasuna Said Blok X-5, Kav.1 - 2, Jakarta 12950.

1.b. Penawaran Umum Efek Perusahaan

Kebijakan Perusahaan yang dapat mempengaruhi efek yang diterbitkan sejak tanggal penawaran umum perdana sampai dengan tanggal 31 Maret 2012, adalah sebagai berikut :

Saham yang Nilai Nominal

Tanggal Kebijakan Perusahaan Dicatatkan per Saham

Rp

20 Desember 1990 Penawaran umum perdana dan pencatatan terbatas 4.580.000 1.000 13 Agustus 1991 Pencatatan terbatas II (1.500.000 saham) 6.080.000 1.000 3 Juli 1992 Pencatatan perusahaan (13.920.000 saham) 20.000.000 1.000 18 Pebruari 1994 Penerbitan hak memesan efek terlebih dahulu

(6.000.000 saham) 26.000.000 1.000

22 Pebruari 1994 Saham bonus (16.000.000 saham) 42.000.000 1.000 12 Juli 1996 Saham bonus (21.000.000 saham) 63.000.000 1.000 22 Agustus 1997 Pemecahan nilai nominal saham dari Rp 1.000 per

saham menjadi Rp 500 per saham 126.000.000 500

24 Mei 2006 Penambahan Modal Tanpa Hak Memesan Efek

Terlebih Dahulu (705.120.519 saham) 831.120.519 500 Seluruh saham Perusahaan tercatat di Bursa Efek Indonesia.

1.c. Struktur Entitas Anak

Entitas Anak Domisili

Kegiatan Usaha

Operasi Komersial

Persentase

Kepemilikan Jumlah Aset Sebelum Eliminasi

2012 2011 31 Maret 2012 2011

% % Rp Rp

PT Prima Mitra Elektrindo (PT PME)

Jakarta Perdagangan umum,

pembangunan dan jasa 2004 99 99 66.479.408.748 73.355.440.210

PT Bangun Prima Semesta (PT BPS)

Jakarta Kontraktor umum,

perdagangan 2007 98 98 69.013.084.366 72.035.863.854

PT Cendikia Global Solusi (PT CGS)

Jakarta Perdagangan umum, jasa

2010 99 99 12.112.138.419 11.277.363.401

PT Anugrah Bakti Nusa (PT ABN) *

*) Belum beroperasi

Jakarta Perdagangan umum, jasa -- -- -- --

--1.d. Dewan Komisaris, Direksi dan Karyawan

• Susunan Dewan Komisaris dan Direksi Perusahaan per 31 Maret 2012 dan 31 Desember 2011 adalah sebagai berikut :

31 Maret 2012 31 Desember 2011

Dewan Komisaris :

Presiden Komisaris : Kumhal Djamil Kumhal Djamil Komisaris : Michael Tjandrawinata Michael Tjandrawinata

Akihisa Takizawa Akihisa Takizawa Hardi Sasmita Hardi Sasmita

Komisaris Independen : Christianto Wibisono Christianto Wibisono

Dewan Direksi :

Presiden Direktur : Heru Gondokusumo Heru Gondokusumo Direktur : Linda Lius Linda Lius

Fumiaki Nakajima Fumiaki Nakajima Muliany Anwar Muliany Anwar Masahiko Saegusa Masahiko Saegusa Tan Yong Han Tan Yong Han

• Paket imbalan bagi Dewan Komisaris dan Direksi Perusahaan untuk tahun-tahun yang berakhir pada tanggal 31 Desember 2011 sebesar Rp 5,15 milyar.

• Jumlah karyawan Perusahaan rata-rata pada tanggal 31 Maret 2012 dan 31 Desember 2011 masing-masing sebanyak 701 dan 692 karyawan (tidak diaudit).

2. Penerapan Pernyataan dan Interpretasi Standar Akuntansi Keuangan yang

Direvisi (PSAK Revisi dan ISAK)

2.a. Standar yang Berlaku Efektif pada Tahun Berjalan

Berikut adalah standar baru, perubahan atas standar dan interpretasi standar yang wajib diterapkan oleh Perusahaan dan Entitas Anak untuk pertama kalinya untuk tahun buku yang dimulai pada tanggal 1 Januari 2011.

• PSAK No. 1 (Revisi 2009) “Penyajian Laporan Keuangan” • PSAK No. 2 (Revisi 2009) ”Laporan Arus Kas”

• PSAK No. 3 (Revisi 2010) “Laporan Keuangan Interim”

• PSAK No. 4 (Revisi 2009) “Laporan Keuangan Konsolidasian dan Laporan Keuangan Tersendiri” • PSAK No. 5 (Revisi 2010) “Segmen Operasi”

• PSAK No. 7 (Revisi 2010) ”Pengungkapan Pihak-Pihak Berelasi” • PSAK No. 8 (Revisi 2010) “Peristiwa Setelah Periode Pelaporan” • PSAK No. 12 (Revisi 2009) “Bagian Partisipasi dalam Ventura Bersama”

• PSAK No. 15 (Revisi 2009) ”Investasi Pada Entitas Asosiasi” • PSAK No. 19 (Revisi 2010) “Aset Tak Berwujud”

• PSAK No. 22 (Revisi 2010) “Kombinasi Bisnis” • PSAK No. 23 (Revisi 2010) ”Pendapatan”

• PSAK No. 25 (Revisi 2009) ”Kebijakan Akuntansi, Perubahan Estimasi Akuntansi, dan Kesalahan” • PSAK No. 48 (Revisi 2009) ”Penurunan Nilai Aset”

• PSAK No. 57 (Revisi 2009) ”Provisi, Liabilitas Kontinjensi, dan Aset Kontinjensi”

• PSAK No. 58 (Revisi 2009) “Aset Tidak Lancar yang Dimiliki untuk Dijual dan Operasi yang Dihentikan”

• ISAK No. 7 (Revisi 2009) “Konsolidasi Entitas Bertujuan Khusus”

• ISAK No. 9 “Perubahan atas Liabilitas Aktivitas Purnaoperasi, Restorasi dan Liabilitas Serupa” • ISAK No. 10 “Program Loyalitas Pelanggan”

• ISAK No. 11 “Distribusi Aset Non-Kas kepada Pemilik”

• ISAK No. 12 “Pengendalian Bersama Entitas–Kontribusi Nonmoneter oleh Venturer” • ISAK No. 14 “Aset Tak Berwujud - Biaya Situs Web”

• ISAK No. 17 “Laporan Keuangan Interim dan Penurunan Nilai”

Berikut ini adalah dampak atas perubahan standar akuntansi tersebut yang relevan dan yang signifikan terhadap laporan keuangan konsolidasian:

• PSAK No. 1 (Revisi 2009) ”Penyajian Laporan Keuangan”

PSAK 1 (Revisi 2009) berlaku retrospektif dan oleh karenanya informasi pembanding tertentu telah disajikan kembali. Dampak signifikan perubahan dari standar akuntansi tersebut terhadap Perusahaan dan Entitas Anak adalah:

- Laporan keuangan terdiri dari laporan posisi keuangan, laporan laba rugi komprehensif, laporan perubahan ekuitas, laporan arus kas, catatan atas laporan keuangan dan penambahan laporan posisi keuangan yang menunjukkan saldo awal (dalam hal dimana terjadi reklasifikasi atau penyajian kembali). Sedangkan sebelumnya, laporan keuangan terdiri dari neraca, laporan laba rugi, laporan perubahan ekuitas, laporan arus kas dan catatan atas laporan keuangan.

- Perubahan istilah “Hak Minoritas” menjadi “Kepentingan Non-Pengendali” dan disajikan sebagai bagian dari ekuitas. Sebelumnya, Hak Minoritas disajikan terpisah di antara liabilitas dan ekuitas.

Informasi komparatif telah disajikan kembali agar sesuai dengan standar tersebut. Karena perubahan pada kebijakan akuntansi hanya mempengaruhi aspek pengungkapan, maka tidak ada dampak terhadap laba per saham.

• PSAK No. 4 (Revisi 2009) “Laporan Keuangan Konsolidasian dan Laporan Keuangan Tersendiri” Standar mengharuskan jika entitas induk yang menyusun laporan keuangan tersendiri sebagai informasi tambahan akan mencatat investasi pada entitas anak, pengendalian bersama entitas, dan entitas asosiasi pada (a) biaya perolehan atau (b) sesuai PSAK No. 55 (Revisi 2006), “Instrumen Keuangan: Pengakuan dan Pengukuran”.

Dampak perubahan signifikan standar tersebut terhadap Perusahaan adalah Perusahaan menyajikan laporan keuangan tersendiri sebagai informasi tambahan dan mencatat investasi pada entitas anak dengan metode biaya (sebelumnya metode ekuitas).

Informasi komparatif telah disajikan kembali untuk menyesuaikan dengan standar ini. Dampak terhadap ekuitas Perusahaan telah disajikan dalam Informasi Tambahan atas Laporan Keuangan ini.

• PSAK No. 5 (Revisi 2009) “Segmen Operasi”

Standar mengharuskan entitas untuk mengungkapkan informasi yang memungkinkan pengguna laporan keuangan untuk mengevaluasi sifat dan dampak keuangan dari aktivitas bisnis. Standar juga menyempurnakan definisi segmen operasi dan prosedur yang digunakan untuk mengidentifikasi dan melaporkan segmen operasi. Standar mengharuskan “pendekatan manajemen” dalam menyajikan informasi segmen menggunakan dasar yang sama seperti halnya pelaporan internal.

Terkait dengan standar tersebut, Perusahaan menentukan dan menyajikan segmen operasi berdasarkan informasi yang secara internal diberikan kepada pengambil keputusan operasional. Segmen operasi dilaporkan dengan cara yang konsisten dengan pelaporan internal yang disampaikan kepada pengambil keputusan operasional. Dalam hal ini pengambil keputusan operasional yang mengambil keputusan strategis adalah Direksi.

2.b. Pernyataan yang Telah Dikeluarkan tapi Belum Berlaku Efektif

Standar Akuntansi yang telah dikeluarkan oleh Dewan Standar Akuntansi Keuangan (DSAK) Ikatan Akuntan Indonesia yang relevan terhadap Perusahaan dan Entitas Anak tetapi belum efektif di tahun 2011, namun penerapannya disyaratkan untuk tahun buku yang dimulai 1 Januari 2012, adalah sebagai berikut:

• PSAK No. 10 (Revisi 2010) ”Pengaruh Perubahan Kurs Valuta Asing” • PSAK No. 13 (Revisi 2011) “Properti Investasi”

• PSAK No. 16 (Revisi 2011) “Aset Tetap”

• PSAK No. 18 (Revisi 2010) “Akuntansi dan Pelaporan Program Manfaat Purnakarya” • PSAK No. 24 (Revisi 2010) ”Imbalan Kerja”

• PSAK No. 26 (Revisi 2011) “Biaya Pinjaman” PSAK No. 28 (Revisi 2010) “Akuntansi untuk Asuransi Kerugian”

• PSAK No. 30 (Revisi 2011) “Akuntansi Guna Usaha”

• PSAK No. 33 (Revisi 2011) “Aktivitas Pengupasan Lapisan Tanah dan Pengelolaan Lingkungan” • PSAK No. 34 (Revisi 2010) “Kontrak Konstruksi”

• PSAK No. 36 (Revisi 2010) “Akuntansi untuk Asuransi Jiwa” • PSAK No. 45 (Revisi 2011) “Pelaporan Keuangan Entitas Nirlaba” • PSAK No. 46 (Revisi 2010) “Akuntansi Pajak Penghasilan” • PSAK No. 50 (Revisi 2010) ”Instrumen Keuangan: Penyajian” • PSAK No. 53 (Revisi 2010) “Pembayaran Berbasis Saham” • PSAK No. 60 ”Instrumen Keuangan: Pengungkapan”

• PSAK No. 61 “Akuntansi Hibah Pemerintah dan Pengungkapan Bantuan Pemerintah” • PSAK No. 62 “Kontrak Asuransi”

• PSAK No. 63 “Pelaporan Keuangan dalam Ekonomi Hiperinflasi”

• PSAK No. 64 “Aktivitas Eksplorasi dan Evaluasi pada Pertambangan Sumber Daya Mineral” • ISAK No. 13 “Lindung Nilai Investasi Neto dalam Kegiatan Usaha Luar Negeri”

• ISAK No. 15 “PSAK No. 24 - Batas Aset Imbalan Pasti, Persyaratan Pendanaan Minimum dan Interaksinya”

• ISAK No. 16 “Perjanjian Konsesi Jasa”

• ISAK No. 18 “Bantuan Pemerintah – Tidak Ada Relasi Spesifik dengan Aktivitas Operasi”

• ISAK No. 19 “Aplikasi Pendekatan Penyajian Kembali pada PSAK 63 Pelaporan Keuangan dalam Ekonomi Hiperinflasi”

• ISAK No. 20 “Pajak Penghasilan-Perubahan Status Pajak Entitas atau Pemegang Sahamnya” • ISAK No. 22 “Perjanjian Konsesi Jasa: Pengungkapan”

• ISAK No. 23 “Sewa Operasi – Insentif”

• ISAK No. 24 “Evaluasi Substansi Beberapa Transaksi yang Melibatkan Suatu Bentuk Legal Sewa” • ISAK No. 25 “Hak Atas Tanah”

Perusahaan dan Entitas Anak sedang mengevaluasi dan belum menentukan dampak dari PSAK dan ISAK tersebut terhadap laporan keuangannya.

2.c. Pencabutan Standar Akuntansi

Efektif berlaku pada atau setelah tanggal 1 Januari 2011:

Pencabutan atas standar akuntansi dan interpretasinya berikut ini yang penerapannya disyaratkan untuk tahun buku yang dimulai 1 Januari 2011, namun tidak relevan atau tidak berdampak material terhadap Perusahaan dan Entitas Anak:

• PSAK No. 6 “Akuntansi dan Pelaporan untuk Entitas Tahap Pengembangan” • PSAK No. 21 “Akuntansi Ekuitas (PPSAK No. 6)”

• PSAK No. 40 “Akuntansi Perubahan Ekuitas Anak Perusahaan/Perusahaan Asosiasi (pencabutan melalui PSAK No. 15 Revisi 2009)”

• ISAK No. 1 ” Penentuan Harga Pasar Dividen (PPSAK No. 6)”

• ISAK No. 2 “Penyajian Modal dalam Neraca dan Piutang kepada Pemesan Saham (PPSAK No. 6)” • ISAK No. 3 “Akuntansi atas Pemberian Sumbangan atau Bantuan”

Pencabutan PSAK No. 40 (melalui PSAK No.15 Revisi 2009) “Akuntansi Perubahan Ekuitas Anak Prusahaan atau Perusahaan Asosiasi” menyebabkan perubahan penyajian selisih atas transaksi ekuitas entitas anak menjadi “cadangan lain-lain”, sesuai dengan transaksi yang mendasarinya. Pencabutan PSAK dan ISAK yang efektif berlaku pada atau setelah tanggal 1 Januari 2012:

• PSAK No. 11 “Penjabaran Laporan Keuangan Dalam Mata Uang Asing (pencabutan melalui PSAK No. 10 Revisi 2010)”

• PSAK No. 27 “Akuntansi Koperasi”

• PSAK No. 29 “Akuntansi Minyak dan Gas Bumi”

• PSAK No. 44 “Akuntansi Aktivitas Pengembangan Real Estate”

• PSAK No. 52 “Mata Uang Pelaporan (pencabutan melalui PSAK No. 10 Revisi 2010)”

• ISAK No. 4 “Alternatif Perlakuan yang Diizinkan atas Selisih Kurs (pencabutan melalui PSAK No. 10 Revisi 2010)”

Perusahaan dan Entitas Anak sedang mengevaluasi dampak yang mungkin ditimbulkan oleh pencabutan standar tersebut.

3. Ikhtisar Kebijakan Akuntansi

3.a. Pernyataan Kepatuhan

Laporan keuangan Perusahaan dan Entitas Anak telah disusun sesuai dengan Standar Akuntansi Keuangan (SAK) di Indonesia yang diterbitkan oleh Dewan Standar Akuntansi Keuangan – Ikatan Akuntan Indonesia (IAI).

3.b. Dasar Penyusunan Laporan Keuangan Konsolidasian

Laporan keuangan konsolidasian disusun berdasarkan asumsi kelangsungan usaha serta atas dasar akrual, kecuali laporan arus kas konsolidasian yang menggunakan dasar kas. Dasar pengukuran dalam penyusunan laporan keuangan konsolidasian ini adalah konsep biaya perolehan, kecuali beberapa akun tertentu yang didasarkan pengukuran lain sebagaimana dijelaskan dalam kebijakan akuntansi masing-masing akun tersebut.

Laporan arus kas konsolidasian disajikan dengan metode langsung (direct method) dengan mengelompokkan arus kas dalam aktivitas operasi, investasi dan pendanaan.

Mata uang pelaporan yang digunakan dalam penyusunan laporan keuangan konsolidasian ini adalah Rupiah.

3.c. Prinsip-prinsip Konsolidasian

Laporan keuangan konsolidasian mencakup laporan keuangan Perusahaan dan entitas-entitas yang dikendalikan secara langsung ataupun tidak langsung oleh Perusahaan. Entitas dikonsolidasikan sejak tanggal dimana pengendalian efektif beralih kepada Perusahaan dan tidak lagi dikonsolidasikan sejak Perusahaan tidak mempunyai pengendalian efektif. Pengendalian dianggap ada ketika entitas induk memiliki secara langsung atau tidak langsung melalui entitas anak lebih dari 50% hak suara suatu entitas, kecuali kepemilikan tersebut tidak diikuti dengan pengendalian. Pengendalian juga ada ketika entitas induk memiliki hak suara 50% atau kurang, jika terdapat:

(i.) kekuasaan yang melebihi 50% hak suara sesuai perjanjian dengan investor lain;

(ii.) kekuasaan untuk mengatur kebijakan keuangan dan operasional entitas berdasarkan anggaran dasar atau perjanjian;

(iii.) kekuasaan untuk menunjuk atau mengganti sebagian besar dewan direksi dan dewan komisaris atau organ pengatur setara dan mengendalikan entitas melalui dewan atau organ tersebut; atau (iv.) kekuasaan untuk memberikan suara mayoritas pada rapat dewan direksi atau organ pengatur

setara dan mengendalikan entitas melalui direksi atau organ tersebut.

Keberadaan dan dampak dari hak suara potensial yang dapat dilaksanakan atau dikonversi pada tanggal periode pelaporan harus dipertimbangkan ketika menilai apakah suatu entitas mempunyai kekuasaan untuk mengatur kebijakan keuangan dan operasional entitas lain.

Pengaruh dari seluruh transaksi dan saldo antara perusahaan-perusahaan di dalam Perusahaan dan Entitas Anak yang material telah dieliminasi dalam penyajian laporan keuangan konsolidasian untuk mencerminkan posisi keuangan dan hasil usaha Perusahaan dan Entitas Anak sebagai satu kesatuan. Kepentingan non pengendali atas laba (rugi) bersih dan ekuitas entitas anak dinyatakan sebesar proporsi pemegang saham non pengendali atas laba (rugi) bersih dan ekuitas entitas anak. Kepentingan nonpengendali dalam suatu entitas anak non pengendali dengan defisit ekuitas tidak akan diakui, kecuali pemegang saham non pengendali tersebut memiliki utang kontraktual untuk ikut membiayai defisit tersebut.

Transaksi dengan kepentingan non pengendali dihitung menggunakan metode entitas ekonomi, di mana kelebihan atas akuisisi kepentingan non pengendali yang melebihi bagian dari nilai bersih aset yang diperoleh dicatat di ekuitas

Perubahan atas transaksi ekuitas entitas anak disajikan sebagai “Cadangan Lainnya” pada laporan posisi keuangan konsolidasian dan laporan perubahan ekuitas.

3.d. Setara Kas

Setara kas meliputi deposito yang jangka waktunya sama atau kurang dari 3 (tiga) bulan sejak tanggal penempatan dan tidak dijaminkan, kecuali kas dan setara kas yang dibatasi penggunaannya.

3.e. Instrumen Keuangan

Perusahaan menerapkan PSAK No. 50 (Revisi 2006), “Instrumen Keuangan: Penyajian dan Pengungkapan” dan PSAK No. 55 (Revisi 2006), “Instrumen Keuangan: Pengakuan dan Pengukuran” secara prospektif untuk laporan keuangan yang mencakup periode yang dimulai pada atau setelah tanggal 1 Januari 2010. Sebagai dampak penerapan PSAK tersebut adalah tambahan pengungkapan pada kebijakan akuntansi Perusahaan dan Entitas Anak dan pengungkapan pada Catatan 4 mengenai Instrumen Keuangan dan Manajemen Risiko Keuangan. Perusahaan dan Entitas Anak mengklasifikasikan instrumen keuangan sebagai berikut:

I. Aset Keuangan

Aset keuangan dikelompokkan menjadi 4 kategori, yaitu (i) aset keuangan yang diukur pada nilai wajar melalui laporan laba rugi (ii) pinjaman yang diberikan dan piutang, (iii) investasi yang dimiliki hingga jatuh tempo serta (iv) aset keuangan yang tersedia untuk dijual. Klasifikasi ini tergantung dari tujuan perolehan aset keuangan tersebut. Manajemen menentukan klasifikasi aset keuangan tersebut pada saat awal pengakuannya.

• Aset Keuangan yang Diukur pada Nilai Wajar Melalui Laporan Laba Rugi

Aset keuangan yang diukur pada nilai wajar melalui laporan laba rugi adalah aset keuangan yang ditujukan untuk diperdagangkan. Aset keuangan diklasifikasikan sebagai diperdagangkan jika diperoleh terutama untuk tujuan dijual atau dibeli kembali dalam waktu dekat dan terdapat bukti mengenai pola ambil untung dalam jangka pendek yang terkini. Derivatif diklasifikasikan sebagai aset diperdagangkan kecuali telah ditetapkan dan efektif sebagai instrumen lindung nilai.

Pada tanggal laporan, Perusahaan dan Entitas Anak tidak memiliki aset keuangan yang diukur pada nilai wajar melalui laporan laba rugi.

• Pinjaman yang Diberikan dan Piutang

Pinjaman yang diberikan dan piutang adalah aset keuangan non-derivatif dengan pembayaran tetap atau telah ditentukan dan tidak mempunyai kuotasi di pasar aktif. Pada saat pengakuan awal, pinjaman yang diberikan dan piutang diakui pada nilai wajarnya ditambah biaya transaksi dan selanjutnya diukur pada biaya perolehan diamortisasi dengan menggunakan metode suku bunga efektif.

Aset keuangan yang dikategorikan sebagai pinjaman yang diberikan dan piutang adalah kas dan setara kas, piutang usaha, dan piutang lain-lain yang merupakan bagian dari aset lancar. • Investasi yang Dimiliki Hingga Jatuh Tempo

Investasi yang dimiliki hingga jatuh tempo adalah aset keuangan non-derivatif dengan pembayaran tetap atau telah ditentukan dan jatuh temponya telah ditetapkan, dimana manajemen mempunyai intensi positif dan kemampuan untuk memiliki aset keuangan tersebut hingga jatuh tempo, selain:

a) investasi yang pada saat pengakuan awal ditetapkan sebagai aset keuangan yang diukur pada nilai wajar melalui laporan laba rugi;

b) investasi yang ditetapkan dalam kelompok tersedia untuk dijual; dan c) investasi yang memenuhi definisi pinjaman yang diberikan dan piutang.

Pada tanggal laporan, Perusahaan dan Entitas Anak tidak memiliki investasi yang dimiliki hingga jatuh tempo.

• Aset Keuangan Tersedia untuk Dijual

Aset keuangan dalam kelompok tersedia untuk dijual adalah aset keuangan non-derivatif yang ditetapkan untuk dimiliki selama periode tertentu, dimana akan dijual dalam rangka pemenuhan likuiditas atau perubahan suku bunga, valuta asing atau yang tidak diklasifikasikan sebagai pinjaman yang diberikan atau piutang, investasi yang diklasifikasikan dalam kelompok dimiliki hingga jatuh tempo atau aset keuangan yang diukur pada nilai wajar melalui laporan laba rugi.

Pada saat pengakuan awal, aset keuangan tersedia untuk dijual diakui pada nilai wajarnya ditambah biaya transaksi dan selanjutnya diukur pada nilai wajarnya dimana laba atau rugi diakui pada laporan perubahan ekuitas, kecuali untuk kerugian penurunan nilai dan laba rugi dari selisih kurs hingga aset keuangan dihentikan pengakuannya. Jika aset keuangan tersedia untuk dijual mengalami penurunan nilai, akumulasi laba rugi yang sebelumnya diakui pada

bagian ekuitas akan diakui pada laporan laba rugi komprehensif. Sedangkan penghasilan bunga yang dihitung menggunakan metode suku bunga efektif dan keuntungan atau kerugian akibat perubahan nilai tukar dari aset moneter yang diklasifikasikan sebagai kelompok tersedia untuk dijual diakui pada laporan laba rugi komprehensif.

Pada tanggal laporan, Perusahaan dan Entitas Anak tidak memiliki aset keuangan tersedia untuk dijual.

II. Liabilitas Keuangan dan Instrumen Ekuitas

Klasifikasi sebagai liabilitas atau ekuitas

Liabilitas keuangan dan instrumen ekuitas yang diterbitkan oleh Perusahaan dan Entitas Anak diklasifikasi sesuai dengan substansi perjanjian kontraktual dan definisi liabilitas keuangan dan instrumen ekuitas.

Instrumen Ekuitas

Instrumen ekuitas adalah setiap kontrak yang memberikan hak residual atas aset Perusahaan dan Entitas Anak setelah dikurangi dengan seluruh liabilitasnya. Instrumen ekuitas dicatat sebesar hasil penerimaan bersih setelah dikurangi biaya penerbitan langsung.

Perolehan kembali modal saham yang telah diterbitkan oleh Perusahaan dan Entitas Anak dicatat dengan menggunakan metode biaya. Saham yang dibeli kembali dicatat sesuai dengan harga perolehan kembali dan disajikan sebagai pengurang modal saham.

Pada tanggal laporan, Perusahaan dan Entitas Anak tidak memiliki instrumen ekuitas. Liabilitas Keuangan

Liabilitas keuangan dikelompokkan ke dalam kategori (i) liabilitas keuangan yang diukur pada nilai wajar melalui laporan laba rugi dan (ii) liabilitas keuangan yang diukur dengan biaya perolehan diamortisasi.

• Liabilitas Keuangan yang Diukur pada Nilai Wajar Melalui Laporan Laba Rugi

Nilai wajar liabilitas keuangan yang diukur pada nilai wajar melalui laporan laba rugi adalah liabilitas keuangan yang ditujukan untuk diperdagangkan. Liabilitas keuangan diklasifikasikan sebagai diperdagangkan jika diperoleh terutama untuk tujuan dijual atau dibeli kembali dalam waktu dekat dan terdapat bukti mengenai pola ambil untung dalam jangka pendek terkini. Derivatif diklasifikasikan sebagai liabilitas diperdagangkan kecuali ditetapkan dan efektif sebagai instrumen lindung nilai.

Perusahaan dan Entitas Anak tidak memiliki liabilitas keuangan yang diukur pada nilai wajar melalui laporan laba rugi.

• Liabilitas Keuangan yang Diukur Dengan Biaya Perolehan Diamortisasi

Liabilitas keuangan yang tidak diklasifikasikan sebagai liabilitas keuangan yang diukur pada nilai wajar melalui laporan laba rugi dikategorikan dan diukur dengan biaya perolehan diamortisasi.

Liabilitas keuangan yang dikategorikan sebagai liabilitas keuangan yang diukur dengan biaya perolehan diamortisasi adalah utang bank, utang usaha, biaya yang masih harus dibayar, dan utang lain-lain yang merupakan bagian dari liabilitas lancar.

Penurunan Nilai Aset Keuangan

Aset keuangan, selain aset keuangan yang diukur pada nilai wajar melalui laporan laba rugi, dievaluasi terhadap indikator penurunan nilai pada setiap tanggal laporan posisi keuangan. Aset keuangan diturunkan nilainya bila terdapat bukti objektif, sebagai akibat dari satu atau lebih

peristiwa yang terjadi setelah pengakuan awal aset keuangan, dan peristiwa yang merugikan tersebut berdampak pada estimasi arus kas masa depan atas aset keuangan yang dapat diestimasi secara handal.

Untuk investasi ekuitas tersedia untuk dijual yang tercatat dan tidak tercatat di bursa, penurunan yang signifikan atau jangka panjang pada nilai wajar dari investasi ekuitas di bawah biaya perolehannya dianggap sebagai bukti obyektif penurunan nilai.

Untuk aset keuangan lainnya, bukti obyektif penurunan nilai termasuk sebagai berikut: • kesulitan keuangan signifikan yang dialami penerbit atau pihak peminjam; atau

• pelanggaran kontrak, seperti terjadinya wanprestasi atau tunggakan pembayaran pokok atau bunga; atau

• terdapat kemungkinan bahwa pihak peminjam akan dinyatakan pailit atau melakukan reorganisasi keuangan.

Untuk kelompok aset keuangan tertentu, seperti piutang, penurunan nilai aset dievaluasi secara individual. Bukti objektif dari penurunan nilai portofolio piutang dapat termasuk pengalaman Perusahaan dan Entitas Anak atas tertagihnya piutang di masa lalu, peningkatan keterlambatan penerimaan pembayaran piutang dari rata-rata periode kredit, dan juga pengamatan atas perubahan kondisi ekonomi nasional atau lokal yang berkorelasi dengan default atas piutang. Untuk aset keuangan yang diukur pada biaya perolehan yang diamortisasi, jumlah kerugian penurunan nilai merupakan selisih antara nilai tercatat aset keuangan dengan nilai kini dari estimasi arus kas masa datang yang didiskontokan menggunakan tingkat suku bunga efektif awal dari aset keuangan.

Nilai tercatat aset keuangan tersebut dikurangi dengan kerugian penurunan nilai secara langsung atas aset keuangan, kecuali piutang yang nilai tercatatnya dikurangi melalui penggunaan akun penyisihan kerugian penurunan nilai piutang. Jika piutang tidak tertagih, piutang tersebut dihapuskan melalui akun penyisihan kerugian penurunan nilai piutang. Pemulihan kemudian dari jumlah yang sebelumnya telah dihapuskan dikreditkan terhadap akun penyisihan kerugian penurunan nilai piutang. Perubahan nilai tercatat akun kerugian penurunan nilai piutang diakui dalam laporan laba rugi komprehensif konsolidasian.

Jika aset keuangan tersedia untuk dijual dianggap menurun nilainya, keuntungan atau kerugian kumulatif yang sebelumnya telah diakui dalam ekuitas direklasifikasi ke laporan laba rugi komprehensif konsolidasian dalam periode yang bersangkutan.

Pengecualian dari instrumen ekuitas tersedia untuk dijual, jika, pada periode berikutnya, jumlah penurunan nilai berkurang dan penurunan dapat dikaitkan secara obyektif dengan sebuah peristiwa yang terjadi setelah penurunan nilai tersebut diakui, kerugian penurunan nilai yang sebelumnya diakui dipulihkan melalui laporan laba rugi hingga nilai tercatat investasi pada tanggal pemulihan penurunan nilai tidak melebihi biaya perolehan diamortisasi sebelum pengakuan kerugian penurunan nilai dilakukan.

Dalam hal efek ekuitas tersedia untuk dijual, kerugian penurunan nilai yang sebelumnya diakui dalam laporan laba rugi komprehensif tidak boleh dipulihkan melalui laporan laba rugi. Setiap kenaikan nilai wajar setelah penurunan nilai diakui secara langsung ke ekuitas.

Reklasifikasi Aset Keuangan

Reklasifikasi hanya diperkenankan dalam situasi yang jarang terjadi dan dimana aset tidak lagi dimiliki untuk tujuan dijual dalam jangka pendek. Dalam semua hal, reklasifikasi aset keuangan hanya terbatas pada instrumen utang. Reklasifikasi dicatat sebesar nilai wajar aset keuangan pada tanggal reklasifikasi.

Penghentian Pengakuan Aset dan Liabilitas Keuangan

Perusahaan dan Entitas Anak menghentikan pengakuan aset keuangan jika dan hanya jika hak kontraktual atas arus kas yang berasal dari aset berakhir, atau Perusahaan dan Entitas Anak mentransfer aset keuangan dan secara substansial mentransfer seluruh risiko dan manfaat atas kepemilikan aset kepada entitas lain. Jika Perusahaan dan Entitas Anak tidak mentransfer serta tidak memiliki secara substansial atas seluruh risiko dan manfaat kepemilikan serta masih mengendalikan aset yang ditransfer, maka Perusahaan dan Entitas Anak mengakui keterlibatan berkelanjutan atas aset yang ditransfer dan liabilitas terkait sebesar jumlah yang mungkin harus dibayar. Jika Perusahaan dan Entitas Anak memiliki secara substansial seluruh risiko dan manfaat kepemilikan aset keuangan yang ditransfer, Perusahaan dan Entitas Anak masih mengakui aset keuangan dan juga mengakui pinjaman yang dijamin sebesar pinjaman yang diperoleh.

Perusahaan dan Entitas Anak menghentikan pengakuan liabilitas keuangan, jika dan hanya jika, liabilitas Perusahaan dan Entitas Anak telah dilepaskan, dibatalkan atau kadaluarsa.

Metode Suku Bunga Efektif

Metode suku bunga efektif adalah metode yang digunakan untuk menghitung biaya perolehan diamortisasi dari instrumen keuangan dan metode untuk mengalokasikan pendapatan bunga selama periode yang relevan. Suku bunga efektif adalah suku bunga yang secara tepat mendiskontokan estimasi penerimaan kas di masa datang (mencakup seluruh komisi dan bentuk lain yang dibayarkan dan diterima oleh para pihak dalam kontrak yang merupakan bagian yang tak terpisahkan dari suku bunga efektif, biaya transaksi dan premium dan diskonto lainnya) selama perkiraan umur instrumen keuangan, atau, jika lebih tepat, digunakan periode yang lebih singkat untuk memperoleh nilai tercatat bersih dari aset keuangan pada saat pengakuan awal. Pendapatan diakui berdasarkan suku bunga efektif untuk instrumen keuangan selain dari instrumen keuangan yang diukur dengan nilai wajar melalui laporan laba rugi.

Estimasi Nilai Wajar

Nilai wajar untuk instrumen keuangan yang diperdagangkan di pasar aktif ditentukan berdasarkan nilai pasar yang berlaku pada tanggal laporan posisi keuangan.

Investasi pada efek ekuitas yang nilai wajarnya tidak tersedia dicatat sebesar biaya perolehan. Nilai wajar untuk instrumen keuangan lain yang tidak diperdagangkan di pasar ditentukan dengan menggunakan teknik penilaian tertentu. Perusahaan dan Entitas Anak menggunakan metode discounted cash flows dengan menggunakan asumsi-asumsi berdasarkan kondisi pasar yang ada pada saat tanggal posisi keuangan untuk menentukan nilai wajar dari instrumen keuangan lainnya.

3.f. Investasi pada Entitas Asosiasi

Efektif tanggal 1 Januari 2011, Perusahaan dan Entitas Anak menerapkan PSAK No.15 (Revisi 2009) "Investasi pada Entitas Asosiasi" yang menggantikan PSAK No.15 "Akuntansi untuk Investasi dalam Perusahaan Asosiasi". Perusahaan dan Entitas Anak mencatat investasi pada entitas asosiasi, yaitu suatu entitas, termasuk entitas nonkorporasi seperti persekutuan, dimana Perusahaan atau Entitas Anak mempunyai pengaruh signifikan dan bukan merupakan entitas anak ataupun bagian partisipasi dalam ventura bersama.

Pengaruh signifikan adalah kekuasaan untuk berpartisipasi dalam keputusan kebijakan keuangan dan operasional entitas asosiasi, tetapi tidak mengendalikan atau mengendalikan bersama atas kebijakan tersebut. Pengaruh signifikan dianggap ada ketika Perusahaan atau Entitas anak memiliki secara langsung atau tidak langsung 20% atau lebih hak suara suatu entitas, kecuali dapat dibuktikan dengan jelas bahwa Perusahaan atau Entitas Anak tidak memiliki pengaruh signifikan. Pengaruh signifikan juga

ada ketika Perusahaan atau Entitas Anak memiliki kurang dari 20% hak suara suatu entitas, namun dapat dibuktikan dengan jelas bahwa Perusahaan atau Entitas Anak memiliki pengaruh signifikan. Investasi pada entitas asosiasi dicatat dengan metode ekuitas dimana investasi pada awalnya diakui sebesar biaya perolehan dan selanjutnya jumlah tercatat tersebut ditambah atau dikurang untuk mengakui bagian Perusahaan atas laba atau rugi entitas asosiasi setelah tanggal perolehan. Bagian Perusahaan atas laba atau rugi investasi diakui dalam laporan laba rugi Perusahaan dana dikurangi distribusi dividen yang diterima. Jika terdapat perubahan dalam proporsi bagian Perusahaan atas investasi yang timbul dari pendapatan komprehensif lain entitas asosiasi, dilakukan penyesuaian terhadap jumlah tercatat tersebut. Perubahan tersebut termasuk perubahan yang timbul dari revaluasi aset tetap dan selisih penjabaran mata uang asing. Bagian Perusahaan atas perubahan tersebut diakui dalam pendapatan komprehensif lain Perusahaan.

Jika setelah kepentingan Perusahaan sama (menjadi nol) atau melebihi jumlah tercatat investasi, maka tambahan kerugian dicadangkan dan liabilitas diakui hanya sepanjang Perusahaan memiliki kewajiban konstruktif atau hukum atau melakukan pembayaran atas nama entitas asosiasi. Jika selanjutnya entitas asosiasi melaporkan laba, maka Perusahaan akan mengakui bagiannya atas laba tersebut hanya setelah bagian Perusahaan atas laba tersebut sama dengan bagian rugi yang belum diakui. Perusahaan akan menghentikan penggunaan metode ekuitas sejak tanggal Perusahaan tidak lagi memiliki pengaruh signifikan atas entitas asosiasi.

Perusahaan memiliki investasi saham pada PT Alcarindo Prima sebesar Rp 2.600.000.000 dengan persentase kepemilikan sebesar 12,8%. Perusahaan mencatat investasi tersebut dengan nilai nihil karena pengakuan penurunan nilai investasi.

Kepemilikan saham pada PT Alcas Dharma Pratama dicatat nihil karena perusahaan tersebut telah menghentikan aktivitas usahanya.

3.g. Persediaan

Persediaan dinyatakan berdasarkan biaya perolehan atau nilai realisasi bersih, mana yang lebih rendah. Biaya perolehan persediaan ditentukan dengan metode rata-rata tertimbang (weighted average method). Biaya perolehan meliputi biaya-biaya yang terjadi untuk memperoleh persediaan tersebut serta membawanya ke lokasi dan kondisi yang sekarang. Perusahaan melakukan penyisihan kerugian untuk persediaan usang dan rusak berdasarkan hasil penelaahan terhadap keadaan persediaan yang usang dan rusak pada akhir tahun.

3.h. Biaya Dibayar Dimuka

Biaya dibayar dimuka diamortisasi selama masa manfaatnya. 3.i. Aset tetap dan Penyusutan

Aset tetap dinyatakan sebesar biaya perolehan termasuk pajak impor yang berlaku, bea masuk, biaya pengangkutan, biaya penanganan, biaya penyimpanan, biaya penyediaan lokasi, biaya pemasangan, biaya upah tenaga kerja internal, estimasi awal biaya pembongkaran, pemindahan aset tetap dan restorasi lokasi aset tetap dikurangi akumulasi penyusutan.

Penyusutan

Penyusutan dimulai sejak aset mulai atau siap digunakan, dengan menggunakan metode saldo menurun (declining balance method) kecuali bangunan, berdasarkan estimasi masa manfaat ekonomis yang menghasilkan persentase penyusutan tahunan dari harga perolehan sebagai berikut:

Estimasi masa manfaat aset tetap adalah sebagai berikut:

Tahun

Hak atas tanah 20

Bangunan dan prasarana 20

Mesin 15

Instalasi listrik, peralatan dan pengangkutan 8

Perabotan dan peralatan 5

Tanah dinyatakan pada harga perolehan dan tidak disusutkan. Penurunan Nilai Aset Tetap

Perusahaan melakukan evaluasi atas penurunan nilai aset tetap apabila terdapat peristiwa atau keadaan yang mengindikasikan bahwa nilai tercatat aset tetap tersebut kemungkinan tidak dapat dipulihkan. Bila nilai tercatat suatu aset melebihi estimasi jumlah terpulihkan, maka nilai aset tersebut diturunkan menjadi sebesar estimasi jumlah terpulihkan, yang ditentukan berdasarkan nilai mana yang lebih tinggi antara nilai wajar dikurangi biaya untuk menjual dan nilai pakai.

Biaya-biaya setelah perolehan awal

Biaya-biaya setelah perolehan awal dimasukkan di dalam jumlah tercatat aset dan diakui secara terpisah, hanya jika terdapat kemungkinan besar biaya yang dikapitalisasi tersebut akan memberikan manfaat ekonomis bagi Perusahaan dan dapat diukur secara andal.

Jumlah tercatat dari komponen yang diganti dihapuskan.

Seluruh biaya pemeliharaan dan perbaikan lainnya diakui sebagai beban pada laporan laba rugi pada saat terjadinya.

Apabila aset tetap dilepas, maka nilai tercatat dan akumulasi penyusutannya dikeluarkan dari laporan keuangan konsolidasian, dan keuntungan dan kerugian yang dihasilkan diakui dalam laporan laba rugi tahun berjalan.

3.j. Aset Tetap yang Tidak Digunakan

Aset tetap yang tidak digunakan dalam kegiatan usaha karena penutupan divisi dicatat sebesar nilai buku pada saat penutupan divisi tersebut terjadi. Penyusutan aset tetap yang tidak digunakan dari operasi dalam penghentian diakui pada laporan laba rugi sebagai akun “Beban Lain–lain”.

3.k. Pengakuan Pendapatan dan Beban

Penjualan lokal diakui pada saat penyerahan barang kepada pelanggan, sedangkan penjualan ekspor diakui pada saat barang dikapalkan. Beban diakui pada saat terjadinya.

3.l. Instrumen Keuangan Derivatif dan Aktivitas Lindung Nilai

Dalam rangka penerapan kebijakan managemen risiko, Perusahaan dan Entitas Anak melakukan transaksi derivatif untuk lindung nilai atas perubahan variabel yang mendasari.

Instrument derivatif diakui pertama kali di laporan posisi keuangan konsolidasian pada nilai wajar pada saat transaksi dilakukan, dan kemudian secara periodik diukur kembali pada nilai wajarnya.

Metode pengakuan keuntungan atau kerugian atas instrumen derivatif tergantung pada apakah derivatif tersebut ditetapkan sebagai instrumen lindung nilai untuk tujuan akuntansi dan sifat dari risiko yang dilindung nilai.

Perubahan nilai wajar derivatif yang tidak memenuhi kriteria lindung nilai untuk tujuan akuntansi diakui pada laporan laba rugi komprehensif konsolidasian.

Perubahan nilai wajar dari instrumen derivatif yang dirancang dan memenuhi kriteria lindung nilai atas arus kas untuk tujuan akuntansi dan bagian yang efektif diakui di ekuitas. Ketika instrumen derivatif itu kadaluarsa atau tidak lagi memenuhi kriteria sebagai lindung nilai untuk tujuan akuntansi, maka kerugian atau keuntungan yang sebelumnya dicatat pada bagian ekuitas akan diakui pada laporan laba rugi komprehensif konsolidasian.

3.m. Transaksi dan Saldo dalam Mata Uang Asing

Pembukuan Perusahaan diselenggarakan dalam mata uang Rupiah. Transaksi-transaksi dalam mata uang asing dibukukan dengan menggunakan kurs pada saat terjadinya transaksi. Pos aset dan liabilitas moneter dalam mata uang asing dilaporkan ke dalam mata uang Rupiah dengan menggunakan kurs tengah Bank Indonesia pada tanggal neraca, sebagai berikut :

31 Maret 2012 31 Desember 2011

Mata Uang Asing Rp Rp

Poundsterling Inggris 14.670,11 13.969,27

Euro 12.258,98 11.738,99

Dolar Amerika Serikat 9.180,00 9.068,00

Yen Jepang 11.176,06 11.680,32

Franc Swiss 10.167,83 9.636,07

Dolar Singapura 7.308,64 6.974,33

Laba atau rugi kurs yang timbul akibat penjabaran pos aset dan kewajiban moneter dalam mata uang asing dikreditkan atau dibebankan pada laporan laba rugi konsolidasian tahun berjalan.

3.n. Pajak Penghasilan

Seluruh perbedaan temporer antara jumlah tercatat aset dan liabilitas dengan dasar pengenaan pajaknya diakui sebagai pajak tangguhan dengan menggunakan liability method. Pajak tangguhan diukur dengan tarif pajak yang berlaku saat ini.

Pajak tangguhan diukur dengan menggunakan tarif pajak yang berlaku atau yang telah secara substantif berlaku pada tanggal laporan posisi keuangan dan yang akan digunakan pada saat aset dipulihkan atau liabilitas dilunasi

Saldo rugi fiskal yang dapat dikompensasi diakui sebagai aset pajak tangguhan apabila besar kemungkinan bahwa jumlah laba fiskal pada masa mendatang akan memadai untuk dikompensasi. Koreksi terhadap liabilitas perpajakan diakui saat surat ketetapan pajak diterima atau jika mengajukan keberatan, pada saat keputusan atas keberatan tersebut telah ditetapkan, atau jika mengajukan banding pada saat keputusan atas banding tersebut telah ditetapkan.

Pajak kini diakui berdasarkan laba kena pajak untuk tahun yang bersangkutan, yaitu laba yang dihitung sesuai dengan peraturan perpajakan yang berlaku.

3.o. Laba Per Saham

Laba per saham dasar dihitung dengan membagi laba bersih konsolidasian tahun berjalan dengan jumlah rata-rata tertimbang dari jumlah saham yang beredar dalam tahun berjalan.

3.p. Informasi Segmen

Perusahaan menerapkan PSAK 5 (Revisi 2009): Segmen Operasi. Standar mengharuskan entitas untuk mengungkapkan informasi yang memungkinkan pengguna laporan keuangan untuk meng-evaluasi sifat dan dampak keuangan dari aktivitas bisnis. Standar juga menyempurnakan definisi segmen operasi dan prosedur yang digunakan untuk mengidentifikasi dan melaporkan segmen operasi. Standar mengharuskan “pendekatan manajemen” dalam menyajikan informasi segmen

menggunakan dasar yang sama seperti halnya pelaporan internal. Segmen operasi dilaporkan dengan cara yang konsisten dengan pelaporan internal yang disampaikan kepada pengambil keputusan operasional. Dalam hal ini pengambil keputusan operasional yang mengambil keputusan strategis adalah Direksi.

3.q. Penurunan Nilai dari Aset Non-Keuangan

Pada setiap akhir periode pelaporan, Perusahaan melakukan pengujian untuk menentukan apakah terdapat indikasi penurunan nilai aset. Jika terdapat indikasi tersebut, maka Perusahaan akan mengestimasi jumlah terpulihkan aset tersebut. Dalam rangka menguji penurunan nilai, aset-aset dikelompokkan hingga unit terkecil yang menghasilkan arus kas terpisah. Aset non-keuangan berupa aset tetap dan aset tidak lancar lainnya diuji untuk mengetahui apakah telah terjadi kerugian akibat penurunan nilai apabila terjadi kondisi atau perubahan yang mengindikasikan bahwa nilai tercatat aset tidak dapat diperoleh kembali secara penuh.

Jika jumlah terpulihkan (recoverable amounts) aset lebih kecil dari jumlah tercatatnya, maka jumlah tercatat aset diturunkan menjadi sebesar jumlah terpulihkan dan kerugian akibat penurunan nilai diakui segera pada laporan laba rugi berjalan. Jumlah terpulihkan adalah jumlah mana yang lebih tinggi antara nilai wajar dikurangi biaya untuk menjual atau nilai pakai aset.

3.r. Imbalan Kerja

Imbalan kerja jangka pendek diakui pada saat terutang kepada karyawan berdasarkan metode akrual. Imbalan kerja

Imbalan kerja seperti pensiun, uang pisah dan uang penghargaan masa kerja dihitung berdasarkan Undang-Undang Ketenagakerjaan No. 13/2003 (”UU 13/2003”). Tidak ada pendanaan yang disisihkan oleh Perusahaan dan Entitas Anak sehubungan dengan imbalan kerja tersebut.

Liabilitas yang diakui di laporan posisi keuangan konsolidasian adalah nilai kini liabilitas imbalan pasti pada tanggal laporan posisi keuangan sesuai dengan UU 13/2003 atau Peraturan Perusahaan Perusahaan (mana yang lebih tinggi), dan penyesuaian atas keuntungan atau kerugian aktuarial dan biaya jasa lalu yang belum diakui.

Liabilitas imbalan pasti dihitung oleh aktuaris independen dengan menggunakan metode Projected Unit Credit. Keuntungan dan kerugian aktuarial yang timbul dari penyesuaian, perubahan dalam asumsi-asumsi aktuarial dan perubahan dalam program pensiun yang jumlahnya melebihi jumlah yang lebih besar antara 10% dari nilai wajar aset program atau 10% dari nilai kini imbalan pasti, dibebankan atau dikreditkan ke laporan laba rugi komprehensif selama rata-rata sisa masa kerja yang diharapkan dari karyawan tersebut.

Biaya jasa lalu diakui secara langsung di laporan laba rugi komprehensif, kecuali perubahan terhadap program pensiun tersebut mengharuskan karyawan tersebut tetap bekerja selama periode waktu tertentu untuk mendapatkan hak tersebut (periode vesting). Dalam hal ini, biaya jasa lalu diamortisasi secara garis lurus sepanjang periode vesting.

Biaya jasa kini diakui sebagai beban periode berjalan. Pesangon pemutusan kontrak kerja

Perusahaan dan Entitas Anak mengakui pesangon pemutusan kontrak kerja sebagai liabilitas dan beban jika, dan hanya jika, Perusahaan dan Entitas Anak berkomitmen untuk: memberhentikan pekerja berdasarkan rencana formal terperinci dan secara realistis kecil kemungkinan untuk dibatalkan; atau menyediakan pesangon bagi pekerja yang menerima penawaran mengundurkan diri secara sukarela. Jika pesangon pemutusan kontrak kerja jatuh tempo lebih dari 12 bulan setelah periode pelaporan maka besarnya pesangon pemutusan kontrak kerja harus didiskontokan dengan menggunakan tingkat diskonto.

3.s. Sewa Pembiayaan

Suatu sewa diklasifikasikan sebagai sewa pembiayaan jika sewa tersebut mengalihkan secara substansial seluruh risiko dan manfaat yang terkait dengan kepemilikan aset. Suatu sewa diklasifikasikan sebagai sewa operasi jika sewa tidak mengalihkan secara substantial seluruh risiko dan manfaat yang terkait dengan kepemilikan aset.

Aset tetap yang diperoleh dengan sewa pembiayaan disajikan sejumlah nilai tunai dari seluruh pembayaran sewa ditambah harga opsi yang harus dibayar pada akhir periode sewa. Liabilitas yang terkait juga diakui dan setiap pembayaran angsuran dialokasi sebagai pelunasan utang dan beban keuangan. Aset sewa disusutkan dengan metode yang sama seperti aset yang dimiliki langsung. Transaksi penjualan dan penyewaan kembali harus diperlakukan sebagai dua transaksi yang terpisah. Selisih antara harga jual dan nilai buku aset harus diakui sebagai keuntungan atau kerugian tangguhan yang harus diamortisasi secara proporsional dengan beban penyusutan aset sewa apabila penyewaan kembali merupakan sewa pembiayaan atau secara proporsional dengan biaya sewa apabila penyewaan kembali merupakan sewa-menyewa biasa.

3.t. Dividen

Pembagian dividen kepada para pemegang saham Perusahaan diakui sebagai liabilitas dalam laporan keuangan konsolidasian pada periode ketika dividen tersebut disetujui oleh para pemegang saham Perusahaan.

3.u. Transaksi dengan Pihak-pihak Berelasi

Perusahaan menerapkan PSAK No. 7 (revisi 2010) : Pengungkapan Pihak-Pihak Berelasi. Standar ini menyempurnakan panduan untuk pengungkapan hubungan pihak-pihak berelasi, transaksi dan saldo termasuk komitmen. Standar juga memberikan penjelasan bahwa anggota personil manajemen kunci adalah pihak berelasi, sehingga mengharuskan pengungkapan atas kompensasi personil manajemen kunci untuk masing-masing kategori. Perusahaan dan Entitas Anak telah melakukan evaluasi terhadap hubungan pihak-pihak berelasi dan memastikan laporan keuangan konsolidasian telah disusun menggunakan persyaratan pengungkapan.

Pihak-pihak berelasi adalah orang atau entitas yang terkait dengan entitas pelapor:

(a) Orang atau anggota keluarga terdekat mempunyai relasi dengan entitas pelapor jika orang tersebut :

(i.) memiliki pengendalian atau pengendalian bersama atas entitas pelapor; (ii.) memiliki pengaruh signifikan atas entitas pelapor; atau

(iii.) personil manajemen kunci entitas pelapor atau entitas induk entitas pelapor. (b) Suatu entitas berelasi dengan entitas pelapor jika memenuhi salah satu hal berikut:

(i.) Entitas dan entitas pelapor adalah anggota dari kelompok usaha yang sama (artinya entitas induk, entitas anak, dan entitas anak berikutnya terkait dengan entitas lain).

(ii.) Satu entitas adalah entitas asosiasi atau ventura bersama dari entitas lain (atau entitas asosiasi atau ventura bersama yang merupakan anggota suatu kelompok usaha, yang mana entitas lain tersebut adalah anggotanya).

(iii.) Kedua entitas tersebut adalah ventura bersama dari pihak ketiga yang sama.

(iv.) Satu entitas adalah ventura bersama dari entitas ketiga dan entitas yang lain adalah entitas asosiasi dari entitas ketiga.

(v.) Entitas tersebut adalah suatu program imbalan pascakerja untuk imbalan kerja dari salah satu entitas pelapor atau entitas yang terkait dengan entitas pelapor. Jika entitas pelapor adalah entitas yang menyelenggarakan program tersebut, maka entitas sponsor juga berelasi dengan entitas pelapor.

(vi.) Entitas yang dikendalikan atau dikendalikan bersama oleh orang yang diidentifikasi dalam huruf (a).

(vii.) Orang yang diidentifikasi dalam huruf (a)(i) memiliki pengaruh signifikan atas entitas ataupersonil manajemen kunci entitas (atau entitas induk dari entitas).

3.v. Proyek Dalam Pelaksanaan

Proyek dalam pelaksanaan dinyatakan sebesar biaya perolehan termasuk biaya pinjaman yang terjadi selama masa pembangunan yang timbul dari utang yang digunakan untuk pembangunan proyek tersebut. Akumulasi biaya perolehan akan dipindahkan ke masing-masing proyek yang bersangkutan pada saat selesai dan siap dipasarkan dan akan disusutkan sesuai dengan masa manfaat pola bagi hasil.

3.w. Penggunaan Estimasi

Penyusunan laporan keuangan konsolidasian sesuai dengan Standar Akuntansi Keuangan di Indonesia mengharuskan manajemen untuk membuat estimasi dan asumsi yang mempengaruhi jumlah aset dan liabilitas dan pengungkapan aset dan liabilitas kontinjen pada tanggal laporan keuangan konsolidasian serta jumlah pendapatan dan beban selama tahun pelaporan. Hasil yang sebenarnya mungkin berbeda dengan jumlah yang diestimasi.

4. Manajemen Risiko Keuangan dan Manajemen Permodalan

a. Manajemen Risiko Keuangan

Berbagai aktivitas Perusahaan dan Entitas Anak menyebabkan Perusahaan memiliki risiko potensial terhadap berbagai macam risiko-risiko keuangan yaitu: risiko pasar (termasuk risiko nilai tukar mata uang asing, risiko harga dan risiko tingkat suku bunga), risiko kredit dan risiko likuiditas. Secara keseluruhan, program manajemen risiko keuangan Perusahaan dan Entitas Anak berfokus pada ketidakpastian pasar keuangan dan untuk meminimalisasi potensi kerugian yang berdampak buruk pada kinerja keuangan Perusahaan dan Entitas Anak.

Perusahaan dan Entitas Anak menggunakan instrumen keuangan derivatif seperti kontrak swap mata uang asing dan kontrak swap komoditas untuk mengantisipasi risiko-risiko yang mungkin terjadi. Transaksi derivatif Perusahaan digunakan untuk aktivitas lindung nilai (hedging) dan tidak sebagai instrumen yang diperdagangkan atau untuk spekulasi. Direksi Perusahaan dan Entitas Anak menelaah dan menyetujui kebijakan untuk mengelola risiko-risiko yang dirangkum di bawah ini. (i) Risiko pasar

Risiko nilai tukar mata uang asing

Risiko nilai tukar mata uang asing adalah risiko dimana nilai wajar atau arus kas masa datang dari suatu instrumen keuangan akan berfluktuasi akibat perubahan nilai tukar mata uang asing. Eksposur Perusahaan dan Entitas Anak terhadap fluktuasi nilai tukar terutama berasal dari utang usaha dan piutang usaha Perusahaan dan Entitas Anak yang sebagian besar dalam Dolar Amerika Serikat.

Sebagai bagian dari usaha Perusahaan untuk mengelola eksposur atas mata uang asing, Perusahaan memasuki kontrak swap nilai tukar mata uang asing dengan lembaga-lembaga keuangan internasional. Sebagai hasil dari kontrak tersebut, Perusahaan dan Entitas Anak yakin bahwa Perusahaan dan Entitas Anak telah mengurangi beberapa risiko nilai tukar mata uang asing, meskipun aktivitas lindung nilai yang dilakukan oleh Perusahaan dan Entitas Anak tidak mencakup seluruh eksposur mata uang asing.

Aset dan liabilitas moneter Perusahaan dalam mata uang asing pada tanggal 31 Desember 2011 dan 2010 disajikan pada Catatan 35.

Risiko harga

Risiko harga adalah risiko kerugian finansial yang disebabkan pergerakan harga komoditas bahan baku produksi perusahaan. Perusahaan menghadapi risiko harga akibat perubahan harga dimasa yang akan datang untuk rencana pembelian aluminium dan tembaga dengan kandungan tinggi (High Concentrate Aluminum and Copper). Oleh karena itu, Perusahaan menggunakan kontrak komoditas berjangka (jual-beli) dengan lembaga-lembaga keuangan internasional sehubungan dengan adanya risiko perubahan harga bahan baku tersebut. Perusahaan dan Entitas Anak yakin bahwa Perusahaan dan Entitas Anak telah mengurangi beberapa risiko perubahan harga komoditas di masa yang akan datang.

Risiko tingkat suku bunga

Risiko tingkat suku bunga adalah risiko nilai wajar atau arus kas masa depan dari instrumen keuangan yang berfluktuasi akibat perubahan tingkat suku bunga pasar. Eksposur Perusahaan dan Entitas Anak terhadap perubahan tingkat bunga pasar berhubungan dengan utang bank dan utang pembiayaan jangka pendek dan panjang. Pada saat ini Perusahaan dan Entitas Anak memiliki eksposur terutama pada utang bank dan utang pembiayaan jangka pendek, yang berpengaruh pada pengembalian pinjaman tersebut pada saat jatuh tempo.

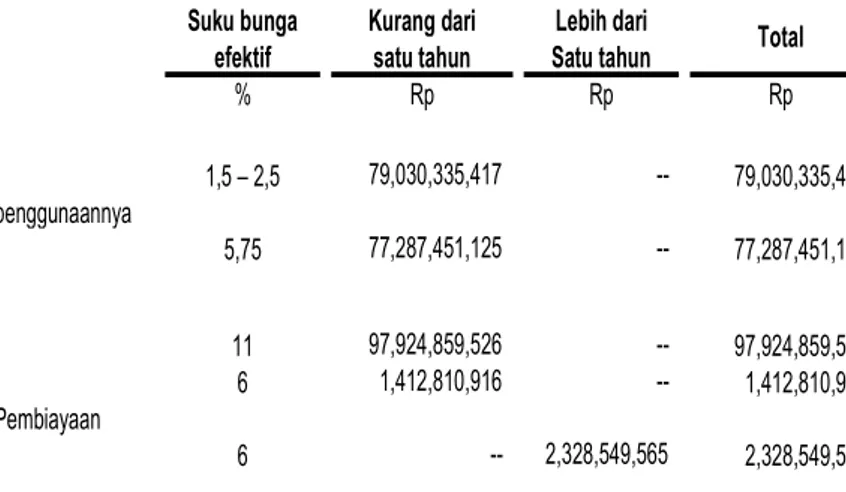

Tabel berikut menampilkan nilai tercatat, serta masa jatuh tempo dari aset dan liabilitas keuangan Perusahaan dan Entitas Anak yang terkena risiko suku bunga:

Suku bunga Kurang dari Lebih dari efektif satu tahun Satu tahun

% Rp Rp Rp

Aset

Kas dan setara kas 1,5 – 2,5 79,030,335,417 -- 79,030,335,417 Kas dan setara kas yang dibatasi penggunaannya

5,75 77,287,451,125 -- 77,287,451,125 Liabiitas

Hutang bank 11 97,924,859,526 -- 97,924,859,526

Pembiayaan 6 1,412,810,916 -- 1,412,810,916

Bagian jangka panjang dari sewa Pembiayaan

6 -- 2,328,549,565 2,328,549,565 Total

(ii) Risiko kredit

Risiko kredit adalah risiko kerugian keuangan kepada Perusahaan dan Entitas Anak jika pelanggan gagal untuk memenuhi liabilitas sesuai kontrak, tidak ada konsentrasi atas risiko kredit yang signifikan. Perusahaan dan Entitas Anak mengelola dan mengendalikan risiko kredit dengan menetapkan batas-batas risiko yang dapat diterima bagi setiap pelanggannya dan memantau eksposur yang terkait dengan pembatasan ini.

Perusahaan dan Entitas Anak melakukan hubungan bisnis hanya dengan pihak ketiga yang memiliki reputasi dan kredibel. Perusahaan dan Entitas Anak juga mempunyai kebijakan yang mengharuskan setiap pelanggannya untuk melalui prosedur verifikasi kredit. Selain itu, jumlah piutang dipantau secara terus menerus untuk mengurangi risiko kerugian penurunan nilai.

Tabel berikut menampilkan eksposur atas aset keuangan Perusahaan dan Entitas Anak yang berhubungan dengan risiko kredit dari Perusahaan dan Entitas Anak:

Eksposur

Institusi Lainnya Maksimum

Rp Rp Rp

Piutang Usaha 658,484,661,511 -- 658,484,661,511

Piutang Lain-Lain 78,001,211,250 -- 78,001,211,250

736,485,872,761 -- 736,485,872,761

Konsentrasi Risiko Kredit 31 Maret 2012

Manajemen berkeyakinan bahwa seluruh aset keuangan di atas tidak ada yang mengalami penurunan nilai aset atau telah lewat dari masa jatuh tempo dalam setiap tanggal pelaporannya dan selalu memiliki kualitas kredit yang baik.

(iii)Risiko likuiditas

Risiko likuiditas adalah risiko bahwa Perusahaan dan Entitas Anak akan mengalami kesulitan dalam pencairan dana untuk memenuhi komitmen terkait dengan instrumen keuangan. Kebijakan Perusahaan dan Entitas Anak adalah untuk secara teratur memantau kebutuhan likuiditas saat ini dan masa depan untuk memastikan bahwa Perusahaan dan Entitas Anak mempunyai cadangan uang tunai yang cukup untuk memenuhi kebutuhan likuiditas dalam jangka pendek serta jangka panjang.

Liabilitas keuangan Perusahaan dan Entitas Anak pada tanggal pelaporan akan jatuh tempo dalam waktu kurang dari satu tahun berdasarkan nilai tercatat yang disajikan dalam laporan keuangan Perusahaan dan Entitas Anak.

Tabel di bawah ini menampilkan masa jatuh tempo dari aset keuangan dan liabilitas keuangan Perusahaan dan Entitas Anak berdasarkan pada kontrak pembayaran yang tidak terdiskonto.

1 Tahun 1-2 Tahun 3-5 Tahun Total

Rp Rp Rp Rp

Aset

Kas dan setara kas 79,030,335,417 -- -- 79,030,335,417

Kas dan setara kas yang dibatasi

penggunaanya 77,287,451,125 -- -- 77,287,451,125 Piutang usaha 658,484,661,511 -- -- 658,484,661,511 Piutang lain-lain 78,001,211,250 -- -- 78,001,211,250 Jumlah aset 892,803,659,303 -- -- 892,803,659,303 Liabilitas Utang bank 97,924,859,526 -- -- 97,924,859,526 Utang usaha 788,383,502,044 -- -- 788,383,502,044 Utang lain-lain 54,086,218,867 -- -- 54,086,218,867

Bagian jangka pendek dari sewa

Pembiayaan 1,865,814,021 -- -- 1,865,814,021

Bagian jangka panjang dari sewa

Pembiayaan -- 1,875,543,460 -- 1,875,543,460

Jumlah liabilitas 942,260,394,458 1,875,543,460 -- 944,135,937,918 Liabilitas bersih 49,456,735,155 1,875,543,460 -- 51,332,278,615

b. Manajemen Permodalan

Tujuan Perusahaan dan Entitas Anak dalam mengelola permodalan adalah untuk melindungi kemampuan Perusahaan dalam mempertahankan kelangsungan usaha, sehingga entitas dapat tetap memberikan imbal hasil bagi pemegang saham dan manfaat bagi pemangku kepentingan lainnya dan untuk mengelola struktur modal yang optimal untuk meminimalisasi biaya modal yang efektif. Dalam rangka mengelola struktur modal, Perusahaan mungkin menyesuaikan jumlah dividen, menerbitkan saham baru atau menambah/ mengurangi jumlah utang. Perusahaan mengelola risiko ini dengan memonitor rasio utang terhadap EBITDA.

Rasio utang terhadap EBITDA dihitung dengan membagi jumlah pinjaman dengan EBITDA. Adapun EBITDA merupakan hasil perhitungan laba sebelum pajak penghasilan disesuaikan dengan (keuntungan)/ kerugian selisih kurs – bersih, biaya pendanaan-bersih, beban penyusutan dan beban amortisasi.

Pada tahun 2011 perekonomian dunia mengalami turbulensi akibat krisis fiskal dan utang di kawasan Uni Eropa dan gejolak finansial di Amerika serta ketegangan politik di Timur Tengah yang memicu kenaikan harga minyak dunia dan sejumlah komoditas dunia, namun Indonesia mengalami pertumbuhan ekonomi yang mengesankan sebesar 6,5%.

Pemerintah telah menyusun sejumlah mitigasi krisis dalam APBN 2012 untuk mengantisipasi risiko krisis 2012. Pemerintah telah berupaya untuk memperbaiki postur APBN 2012, dari total postur belanja yang mencapai Rp 1.435,4 triliun, belanja pemerintah pusat mencapai Rp 965 triliun dan transfer daerah Rp 470 triliun. APBN harus dapat diserap dengan efektif dan efisien demi pemerataan pembangunan dan pertumbuhan ekonomi yang inklusif bagi seluruh rakyat negeri.

Pada kuartal pertama 2012, Perusahaan mencapai penjualan bersih Rp 531,56 Milyar atau pertumbuhan 27,05 %, sementara laba usaha tercatat Rp 41,05 milyar atau meningkat 66,05% dibanding tahun sebelumnya, serta laba bersih mencapai Rp 27,44 milyar atau meningkat 60,06% dibanding kuartal pertama 2011.

Manajemen menerapkan berbagai kebijakan strategis, diantaranya dengan melakukan efisiensi dan peningkatan produktivitas untuk mengurangi sisa material produksi (waste), dan modernisasi mesin-mesin untuk meningkatkan pemanfaatan kapasitas mesin-mesin.

Perusahaan memberdayakan tenaga penjualan melalui program paket penjualan terpadu, termasuk Konduktor, GSW, OPGW, Insulator dan asesoris, juga memperluas pangsa pasar domestik dengan memasuki proyek – proyek pembangkit tenaga listrik, sektor migas, industri dan properti serta mencari pasar ekspor dengan berpartisipasi dalam tender-tender internasional.

Sepanjang tahun 2011, pembangunan infrastruktur kelistrikan menjadi bagian dari rencana pemerintah dan PLN sesuai dengan target pembangunan proyek PLTU 10.000 MW untuk mengatasi kekurangan pasokan listrik dan mengurangi subsidi listrik. Perusahaan berpartisipasi aktif dalam mensuplai kabel untuk proyek-proyek PLN tersebut, antara lain proyek PLTU Jawa Tengah berkapasitas 2 x 1000 MW, PLTU Indramayu dengan kapasitas 3 x 330 MW, PLTU Suralaya dan Labuan di Banten, dan PLTU Paiton di Jawa Timur, dan Pembangunan Gardu Induk di lokasi Jawa Barat. Perusahaan juga mensuplai kabel dan konduktor untuk pembangunan transmisi di 5 lokasi UIPRING, yaitu SBS, Sulmapa, SUAR, Kalimantan dan JBN sehingga Perusahaan mencatat peningkatan penjualan yang signifikan ke PLN Distribusi, PLN Wilayah dan Prolisdes di seluruh Indonesia pada tahun 2011.