PENGARUH TABUNGAN DAN KREDIT BERMASALAH

TERHADAP LABA PADA LEMBAGA PERKREDITAN DESA (LPD)

I Gede Agus Antara, I Wayan Bagia, Wayan Cipta

Jurusan Manajemen

Universitas Pendidikan Ganesha

Singaraja, Indonesia

e-mail: agusodonk@gmail.com, bagiaundiksha@yahoo.co.id,

cipta1959@yahoo.co.id

Abstrak

Penelitian ini bertujuan untuk memperoleh temuan eksplanatif yang teruji tentang pengaruh (1) tabungan dan kredit bermasalah secara simultan terhadap laba, (2) tabungan secara parsial terhadap laba, (3) kredit bermasalah secara parsial terhadap laba, dan (4) Model persamaan garis regresi ganda dapat digunakan untuk melakukan peramalan atau prediksi pada LPD di Kecamatan Kubu tahun 2009-2011. Penelitian ini menggunakan desain kuantitatif kausal. Subjek penelitian adalah LPD di Kecamatan Kubu dan objeknya adalah tabungan, kredit bermasalah, dan laba dari tahun 2009 sampai dengan tahun 2011. Jenis data adalah data kuantitatif. Data dikumpulkan dengan dokumentasi serta dianalisis dengan menggunakan analisis regresi linier berganda. Hasil penelitian menunjukkan (1) ada pengaruh dari tabungan dan kredit bermasalah secara simultan terhadap laba, (2) ada pengaruh dari tabungan secara parsial terhadap laba, (3) ada pengaruh dari kredit bermasalah secara parsial terhadap laba, dan (4) Model persamaan garis regresi ganda dapat digunakan untuk melakukan peramalan atau prediksi pada LPD di Kecamatan Kubu tahun 2009-2011.

Kata kunci: kredit bermasalah, laba, dan tabungan. Abstract

This research to against explanatory findings were tested on the influence (1) of savings and non performing loans simultaneously to profits, (2) of partial savings to profits, (3) of non performing loans partially to profits, and (4) multiple regression equation model can be used to perform forecasting or prediction the LPD in Kubu district in the year 2009 to 2011. This research use quantitative design. The subject of the research is the LPD in Kubu district and its object is data of saving, non performing loans, and profit from 2009 to 2011. The type of data is quantitative. Data collected by documentation and analyzed using multiple linear regression analysis. Result showed (1) there is the influence of savings and Non Performing Loans simultaneously to profit, (2) there is the influence of saving partially on profit, (3) there is the influence of Non Performing Loans partially to profits, and (4) multiple regression equation model can be used to perform forecasting or prediction the LPD in Kubu district in the year 2009 to 2011.

Keywords : non performing loans, profit, and saving PENDAHULUAN

Lembaga Perkreditan Desa (LPD) sebagai lembaga keuangan desa mempunyai karakteristik khusus yang berbeda dengan lembaga keuangan

lainnya. LPD cenderung lebih menonjolkan pada membantu para masyarakat desa pakraman masing-masing. Pemberian bantuan tidak hanya kepada masyarakat di

lingkungan LPD tersebut. Pihak LPD dapat memberikan pelayanan kepada masyarakat yang berasal dari luar desa pekraman dari tempat LPD tersebut.

LPD dalam operasionalnya perlu dilakukan berbagai macam pembinaan dan pengawasan. Pihak yang berwenang melakukan pembinaan teknis, pengembangan kelembagaan serta pelatihan bagi LPD, adalah Pembina Lembaga Perkreditan Desa Kabupaten atau Kota (PLPDK). Tugas dari lembaga ini adalah tidak lain untuk mengawasi semua bentuk perkembangan dari setiap LPD. Tiap tri wulan atau tiap tahun, LPD diharapkan memberikan laporan keuangan mengenai operasionalisainya sehingga kalau memang terdapat LPD yang bermasalah dilihat dari segi laporan keuangan pihak PLPDK bisa memberikan pembinaan kepada LPD yang bersangkutan.

Modal kerja yang dimiliki LPD bisa didapatkan melalui kerjasama dengan lembaga keuangan lainnya. LPD di Bali sering menjalin kerjasama dengan Bank Pembangunan Daerah (BPD) Bali. BPD Bali memberikan bantuan dana operasional kepada setiap LPD. Selain modal dari pihak lain, LPD juga bisa mendapatkan modal operasional dari kegiatannya. Kegiatan-kegiatan yang dapat dilakukan oleh LPD, yaitu kegiatan menghimpun dana dari tabungan nasabah, kemudian disalurkan dalam bentuk kredit kepada para masyarakat. Tabungan merupakan simpanan yang penarikannya dilakukan menurut syarat-syarat tertentu yang disepakati, tetapi tidak dapat ditarik dengan cek (Kasmir 2007: 74-80).

Tidak jarang LPD juga menghadapi risiko kredit. Menurut Suad (2006: 106) risiko kredit merupakan suatu kerugian yang berhubungan dengan peluang gagal memenuhi kewajibannya pada saat jatuh tempo. Dengan kata lain risiko kredit adalah risiko karena peminjam tidak membayar utangnya. Banyak faktor yang menyebabkan terjadinya kredit bermasalah. Kurangnya pengelolaan dari pihak intern LPD merupakan salah satu faktor penyebab sering kali terjadi kredit bermasalah. Banyak LPD didalam birokrasinya masih mengalami kendala dalam hal SDM. SDM

yang dimiliki tidak memenuhi kriteria sebagai pengelola keuangan sehingga berdampak pada kinerja mereka. Pegawai LPD yang ada di Kecamatan Kubu banyak yang tidak mengetahui sepenuhnya mengenai sistem administrasi keuangan dari sebuah lembaga keuangan. Oleh sebab itu, pihak manajemen LPD bisa memperhatikan SDM yang dimiliki sehingga nantinya tidak berdampak buruk bagi kelangsungan LPD. Selain dari faktor intern, faktor ekstern terkadang bisa juga mengakibatkan terjadinya kredit bermasalah. Banyak nasabah yang cenderung sengaja melakukan penunggakan pelunasan pembayaran kredit. Dalam hal ini pihak LPD haruslah bertindak tegas dalam menghadapi permasalahan-permasalahan semacam ini sehingga kasus kredit macet bisa berkurang dari tahun ke tahun.

Ukuran kinerja keuangan Lembaga Perkreditan Desa pada umumnya dengan melihat kemampuan menghasilkan laba yang dapat dihasilkan oleh LPD. Semakin tinggi kemampuan menghasilkan laba, diasumsikan semakin kuat LPD untuk dapat bertahan dalam kondisi ekonomi yang kompetitif. Pihak LPD diusahakan dapat menekan berbagai kemungkinan negatif yang dapat merugikan pihak LPD.

Berdasarkan studi pendahuluan pada 10 LPD di Kecamatan Kubu dapat dijabarkan jumlah tabungan, kredit bermasalah, dan laba dari tahun 2009-2011. Pengambilan 10 LPD tersebut digunakan sebagai gambaran awal penelitian untuk mengetahui masalah yang terdapat di LPD Kecamatan Kubu Tahun 2009-2011.

Pada tahun 2010 jumlah laba mengalami penurunan yaitu sebesar 0,02%. Kemudian pada periode 2011 jumlah laba yang didapatkan oleh 10 LPD tersebut secara rata-rata mengalami penurunan yaitu sebesar 0,43%. Penurunan laba yang terjadi selama periode 2010 dan 2011. Penurunan laba terjadi diduga jumlah tabungan mengalami penurunan. Pada tahun 2010 jumlah tabungan mengalami penurunan sebanyak 0,44% dan pada tahun 2011 kembali mengalami penurunan yaitu sebanyak 2,83%. Selain karena penurunan jumlah

tabungan, penurunan jumlah laba diduga terjadi karena jumlah kredit bermasalah yang meningkat. Pada tahun 2010 jumlah kredit bermasalah adalah 1,04%. Kemudian pada tahun 2011 jumlah kredit bermaslah kembali mengalami peningkatan yaitu sebesar 1,10%.

Penurunan jumlah tabungan yang terjadi dan peningkatan jumlah kredit bermasalah akan secara langsung mengakibatkan terjadinya ketidakstabilan jumlah laba yang diperoleh oleh masing-masing LPD. Hal ini didukung oleh penelitian yang dilakukan Heni Rohaeni (2009) menyatakan bahwa dana pihak ketiga dan kredit bermasalah berpengaruh secara signifikan terhadap laba yang didapat pada suatu lembaga keuangan. Dana pihak ketiga yang diteliti adalah tabungan dan jumlah deposito. Kredit bermasalah memiliki hubungan negatif dengan laba. Artinya, semakin besar jumlah kredit bermasalah yang ada maka akan mengakibatkan penurunan jumlah laba yang akan diperoleh oleh lembaga keuangan. Hubungan antara tabungan dengan laba memiliki korelasi yang positif. Artinya, semakin besar jumlah tabungan yang dihimpun oleh lembaga keuangan maka kemungkinan besar laba yang diperoleh akan meningkat.

Berdasarkan latar belakang yang telah dipaparkan di atas maka rumusan masalah yang dapat diangkat dalam penelitian yaitu: (1) apakah ada pengaruh dari tabungan dan kredit bermasalah secara simultan terhadap laba pada LPD di Kecamatan Kubu tahun 2009-2011, (2) apakah ada pengaruh dari tabungan secara parsial terhadap laba pada LPD di Kecamatan Kubu tahun 2009-2011, (3) apakah ada pengaruh dari kredit bermasalah secara parsial terhadap laba pada LPD di Kecamatan Kubu tahun 2009-2011, dan (4) apakah model persamaan garis regresi ganda dapat digunakan untuk melakukan peramalan atau prediksi. Manfaat dari penelitian ini adalah memberikan sumbangan dalam pengembangan ilmu manajemen keuangan khususnya pada jasa keuangan LPD dan memberikan masukan bagi LPD di Kecamatan Kubu dalam memecahkan

permasalahan yang terkait dengan tabungan, kredit bermasalah, dan laba.

Syafri (2004: 12) mendefinisikan laba sebagai jumlah yang berasal dari pengurangan harga pokok produksi, biaya lain dan kerugian dari penghasilan atau penghasilan operasi. Henry Simamora (2002: 45) menyatakan laba adalah membandingkan antara pendapatan dengan beban, kalau pendapatan melebihi beban maka hasilnya adalah laba bersih. Menurut Muljono (1999) laba merupakan selisih antara pendapatan dalam suatu periode dengan biaya yang dikeluarkan untuk mendatangkan laba.

Beranjak dari pendapat dari beberapa ahli di atas maka peneliti dapat menarik kesimpulan bahwa laba adalah selisih dari seluruh total pendapatan yang diperoleh oleh perusahaan dikurangi atas semua biaya yang dikeluarkan. Suwardjono (2005: 455) menyatakan bahwa laba tersebut tidak terlepas dari laba bersih dan laba kotor. Namun, pada penelitian ini digunakan laba bersih. Indikator pengukuran yang digunakan adalah selisih jumlah laba sebelum pajak dan pajak yang dibebakan.

Tabungan menurut Sinungan (2003: 3) adalah “simpanan pihak ketiga pada bank yang penarikannya hanya dapat dilakukan menurut syarat-syarat tertentu”. Pengertian tabungan menurut Muchdarsyah Sinungan (2003: 3) adalah “simpanan pihak ketiga pada bank yang penarikannya hanya dapat dilakukan menurut syarat-syarat tertentu”. Sedangkan menurut Veithzal Rivai (2007: 415) “tabungan adalah simpanan yang penarikannya harus dapat dilakukan dengan syarat tertentu yang disepakati, dan tidak dengan cek, bilyet giro atau alat lain yang dipersamakan dengan itu”. Menurut Rivai (2007: 415) “tabungan adalah simpanan yang penarikannya harus dapat dilakukan dengan syarat tertentu yang disepakati, dan tidak dengan cek, bilyet giro atau alat lain yang dipersamakan dengan itu”. Ismail (2011: 44) menyatakan bahwa “tabungan merupakan jenis simpanan yang dilakukan oleh pihak ketiga yang penarikannya dapat dilakukan menurut syarat tertentu sesuai perjanjian antara pihak bank dengan nasabah”.

Beranjak dari pendapat di atas maka dapat didefinisikan bahwa tabungan

merupakan simpanan dari pihak ketiga pada lembaga keuangan dan penarikannya dapat dilakukan sewaktu-waktu maupun berjangka dengan syarat dan cara tertentu. Tabungan terdiri dari tabungan berjangka dan tabungan yang penarikannya dapat dilakukan sewaktu-waktu (Ismail, 2011: 73). Indikator yang digunakan sebagai pengukuran adalah posisi tabungan pada akhir periode.

Siamat (2004: 86) bahwa “kredit bermasalah atau Non Performance Loan (NPL) merupakan kredit yang mengalami kesulitan dalam pelunasan akibat adanya kesengajaan dan atau karena faktor eksternal di luar kemampuan kreditur seperti kondisi ekonomi yang buruk”. Menurut Rahman (1998: 120), kredit bermasalah adalah “Kredit dengan kolektibilitas macet ditambah dengan kredit-kredit yang memiliki kolektibilitas diragukan yang mempunyai potensi menjadi macet”. Sutojo (1997: 10) menyatakan “Kredit bermasalah adalah debitur mengingkari janji mereka membayar bunga dan atau kredit induk yang telah jatuh tempo, sehingga terjadi keterlambatan pembayaran atau sama sekali tidak ada pembayaran.

Beranjak dari pendapat di atas maka dapat didefinisikan bahwa kredit bermasalah merupakan kondisi dimana kredit yang diberikan kepada debitur dalam pelunasannya mengalami penunggakan atau kesulitan yang disebabkan oleh pihak intern maupun ekstern. Faktor yang mempengaruhi kredit bermasalah adalah jumlah kredit dalam kriteria kurang lancar, diragukan dan macet (Kuncoro, 2002: 469). Indikator yang digunakan sebagai pengukuran dalam penelitian ini adalah posisi kredit bermasalah (kurang lancar, diragukan, dan macet) pada akhir periode tahunan.

Hubungan antara tabungan dan kredit bermasalah secara simultan terhadap laba didukung oleh pernyataan teoritik dari Ismail (2011: 39) menyatakan kegiatan penyaluran dana dalam bentuk kredit dan penghimpunan dana dari pihak ketiga (tabungan, giro, dan deposito) merupakan sumber pendapatan dari setiap lembaga keuangan. Dari kegiatan tersebut, pihak bank akan mendapatkan balas jasa berupa laba. Kelancaran dari masing-masing

aktivitas tersebut akan mempengaruhi besar kecil balas jasa yang diperoleh. Semakin lancar aktivitas yang dilakukan oleh suatu lembaga keuangna akan berdampak pula pada pendapatan lembaga keuangan tersebut, begitu pula sebaliknya.

Hubungan antara tabungan secara parsial terhadap laba didukung oleh pernyataan teoritik dari Irfan (2007: 75) menyatakan, pangsa pasar dan dana pihak ketiga merupakan salah satu faktor yang mempengaruhi perubahan laba. Dana masyarakat merupakan sumber dana terbesar bagi bank. Hal itu dikaitkan dengan peranan bank sebagai perantara masyarakat dan agen masyarakat. Dana yang berasal dari simpanan masyarakat (dana pihak ketiga) dalam bentuk giro, tabungan, dan deposito adalah sumber pembiayaan kredit terbesar bagi bank.

Hubungan antara kredit bermasalah secara parsial terhadap laba didukung oleh pernyataan teoritik dari Rusydi (2002: 64) menyatakan bahwa ”pertumbuhan kredit memiliki pengaruh yang signifikan terhadap Pertumbuhan laba”. Hal ini berarti bahwa semakin kecil persentase kredit macet, maka rasio laba akan semakin tinggi yang berarti perusahaan semakin efektif dalam pelaksanaan operasional perusahaan. Langkah-langkah dalam usaha peningkatan realisasi penyaluran kredit kepada nasabah merupakan langkah yang penting untuk meningkatkan efektivitas perusahaan. Terjadinya peningkatan realisasi kredit secara otomatis juga akan meningkatkan laba yang diperoleh perusahaan, hal ini dikarenakan pendapatan yang diperoleh dari bunga kredit lebih besar dari biaya bunga yang harus dikeluarkan oleh pihak perusahaan. Hubungan antara kredit bermasalah dan laba juga disampaikan oleh Ismail (2011: 125) menyatakan kredit bermasalah memiliki pengaruh terhadap pendapatan dari lembaga keuangan sehingga dengan pengaruh tersebut jumlah laba yang akan didapatkan akan menjadi berkurang.

METODE

Desain penelitian yang digunakan dalam penelitian ini adalah penelitian kuantitatif kausal. Subjek penelitian ini adalah LPD di Kecamatan Kubu. Objek

Pyx1 = 0,352

Pyx2 = -0,263

Pyε = 0,582 penelitiannya adalah tabungan, kredit

bermasalah, dan laba. Jenis data yang diperlukan dalam penelitian ini berupa jumlah tabungan, kredit bermasalah, dan laba yang bersumber dari laporan keuangan masing-masing LPD di Kecamatan Kubu. Data dikumpulkan dengan dokumentasi, kemudian dianalisis menggunakan analisis regresi linier berganda.

HASIL DAN PEMBAHASAN Hasil

Hasil analisis jalur dengan bantuan program komputer Statistical Package for Social Science (SPSS) 16,00 for windows maka diperoleh hasil penelitian seperti nampak pada Tabel 4.1

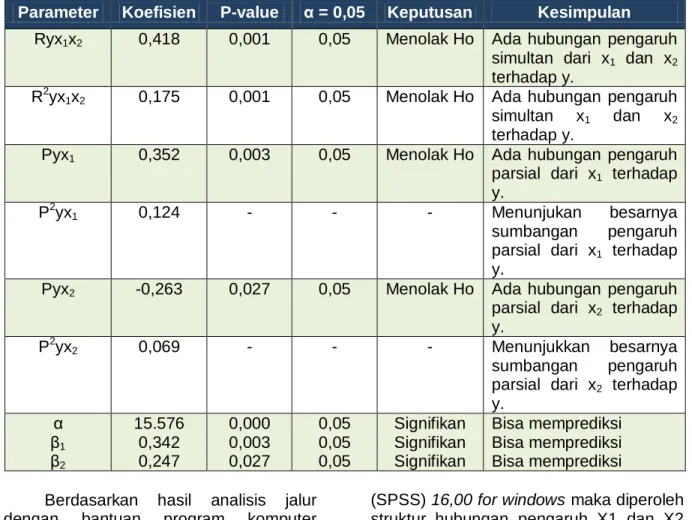

Tabel 4.1 Hasil Uji Statistik Analisis Regresi Berganda.

Parameter Koefisien P-value α = 0,05 Keputusan Kesimpulan

Ryx1x2 0,418 0,001 0,05 Menolak Ho Ada hubungan pengaruh simultan dari x1 dan x2 terhadap y.

R2yx1x2 0,175 0,001 0,05 Menolak Ho Ada hubungan pengaruh simultan x1 dan x2 terhadap y.

Pyx1 0,352 0,003 0,05 Menolak Ho Ada hubungan pengaruh parsial dari x1 terhadap y.

P2yx1 0,124 - - - Menunjukan besarnya

sumbangan pengaruh parsial dari x1 terhadap y.

Pyx2 -0,263 0,027 0,05 Menolak Ho Ada hubungan pengaruh parsial dari x2 terhadap y.

P2yx2 0,069 - - - Menunjukkan besarnya

sumbangan pengaruh parsial dari x2 terhadap y. α β1 β2 15.576 0,342 0,247 0,000 0,003 0,027 0,05 0,05 0,05 Signifikan Signifikan Signifikan Bisa memprediksi Bisa memprediksi Bisa memprediksi Berdasarkan hasil analisis jalur

dengan bantuan program komputer Statistical Package for Social Science

(SPSS) 16,00 for windows maka diperoleh struktur hubungan pengaruh X1 dan X2 terhadap Y nampak pada Gambar 1.

Gambar 1: Struktur Hubungan Pengaruh X1 dan X2 terhadap Y Y

Ryx1x2 = 0,418 X1

X2

Berdasarkan hasil perhitungan uji statistik dengan bantuan program SPSS pada Tabel 4.1 menunjukkan tabungan dan kredit bermasalah berpengaruh secara simultan terhadap laba pada LPD di Kecamatan Kubu tahun 2009-2011 karena p-value = 0,001 < α = 0,05. Pengaruh secara bersama-sama tabungan dan kredit bermasalah terhadap laba yaitu sebesar 17,5% dan pengaruh variabel lain di luar variabel tabungan dan kredit bermasalah yaitu sebesar 82,5%. Temuan ini berarti tabungan dan kredit bermasalah berperan secara bersama-sama dalam upaya membentuk laba pada LPD di Kecamatan Kubu tahun 2009-2011. Temuan ini juga mengindikasikan masih terdapat banyak variabel lain yang mempengaruhi laba diluar tabungan dan kredit bermasalah yang memerlukan penelitian lebih lanjut. Faktor lain yang dimaksud seperti pendapatan operasional, pajak, dan pelayanan kepada nasabah.

Berdasarkan hasil perhitungan uji statistika dengan bantuan program SPSS pada Tabel 4.1 menunjukkan tabungan berpengaruh positif dan signifikan terhadap laba pada LPD di Kecamatan Kubu tahun 2009-2011 karena p-value = 0,003 < α = 0,05. Temuan hasil penelitian ini berarti tabungan berperan secara langsung dalam upaya membentuk laba pada LPD di Kecamatan Kubu tahun 2009-2011 dengan nilai hubungan pengaruh parsial sebesar 35,2% terhadap laba dan besar sumbangan pengaruh terhadap laba sebesar 12,4%.

Berdasarkan hasil perhitungan uji statistik dengan bantuan program SPSS pada Tabel 4.1 menunjukkan kredit bermasalah berpengaruh negatif dan signifikan terhadap laba pada LPD di Kecamatan Kubu tahun 2009-2011 karena p-value = 0,027 < α = 0,05. Temuan hasil penelitian ini berarti kredit bermasalah berperan secara langsung dalam upaya membentuk laba pada LPD di Kecamatan Kubu tahun 2009-2011 dengan nilai hubungan pengaruh parsial sebesar -0,263 (26,3%) terhadap laba dan besar sumbangan pengaruh terhadap laba sebesar 6,90%.

Berdasarkan hasil perhitungan uji statistik dengan bantuan program SPSS pada Tabel 4.1 menunjukkan α dan β konstanta garis regresi dapat digunakan untuk melakukan prediksi atau peramalan pada LPD di Kecamatan Kubu tahun 2009-2011. Dari hasil perhitungan analisis regresi juga didapatkan persamaan regresi linier berganda yaitu Y = 15.576 + 0,342x1 + 0,247x2. Berdasarkan persamaan regresi linier berganda dapat diartikan koefisien-koefisien sebagai berikut.

(1) Nilai dari konstanta sebesar 15.576 menunjukkan bahwa jika nilai tabungan (X1) dan kredit bermasalah (X2) konstan atau sama dengan nol, maka laba (Y) adalah sebesar 15.576.

(2) Nilai koefisien β1 sebesar 0,342 menunjukkan bahwa jika nilai tabungan (X1) naik sebesar Rp 1 dengan syarat nilai kredit bermasalah (X2) konstan, maka laba (Y) akan meningkat sebesar Rp. 0,342.

(3) Nilai koefisien β2 sebesar 0,247 menunjukkan jika nilai kredit bermasalah (X2) turun sebesar 1% dengan syarat tabungan (X1) konstan, maka laba (Y) akan meningkat sebesar Rp. 0,247. PEMBAHASAN

Hasil penelitian menunjukkan ada pengaruh secara simultan dari tabungan dan kredit bermasalah terhadap laba pada LPD di Kecamatan Kubu tahun 2009-2011. Hasil penelitian ini sejalan dengan pernyataan teoritik dari Ismail (2011) menyatakan kegiatan penyaluran dan penghimpunan dana dari pihak ketiga maka pihak bank akan mendapatkan balas jasa berupa laba, semakin lancar aktivitas yang dilakukan akan mempengaruhi besar kecil laba yang didapatkan. Hasil penelitian ini sesuai dengan hasil temuan empirik dari Rohaeni (2009) yang menyimpulkan bahwa dana pihak ketiga (tabungan, deposito, dan giro) bersama dengan kredit bermasalah berpengaruh signifikan terhadap laba.

Hasil Penelitian menunjukkan ada pengaruh positif secara parsial dari tabungan terhadap laba pada LPD di Kecamatan Kubu tahun 2009-2011. Hasil penelitian ini didukung temuan empirik Rokiansyah (2009) menunjukan bahwa terdapat pengaruh yang positif antara sumber dana pihak ketiga terhadap laba.

Hasil penelitian menunjukkan ada pengaruh negatif secara parsial dari kredit bermasalah terhadap laba pada LPD di Kecamatan Kubu tahun 2009-2011. Hasil penelitian ini sejalan dengan pernyataan teoritik oleh Ismail (2011) yang menyatakan peningkatan jumlah kredit bermasalah akan berpengaruh terhadap besar kecil jumlah laba yang didapatkan. Hasil penelitian ini didukung temuan empirik dari Setiautama (2010) menyatakan terdapat pengaruh yang negatif antara kredit bermasalah dan laba. Semakin kecil risiko kredit bermasalah akan menyebabkan peningkatan jumlah laba, dan sebaliknya.

Hasil penelitian menunjukkan α dan β dapat digunakan untuk melakukan prediksi atau peramalan pada LPD di Kecamatan Kubu tahun 2009-2011. α dan β merupakan konstanta yang dapat digunakan untuk mengetahui jumlah laba pada periode tertentu. Hasil penelitian ini sejalan dengan temuan empirik dari Rohaeni (2009) menyatakan konstanta garis regresi signifikan sehingga dapat digunakan untuk melakukan peramalan. SIMPULAN DAN SARAN

Berdasarkan hasil analisis data dan pembahasan hasil penelitian pada bab sebelumnya maka dapat ditarik beberapa kesimpulan yaitu: (1) Ada pengaruh secara simultan dari tabungan dan kredit bermasalah terhadap laba pada LPD di Kecamatan Kubu Tahun 2009-2011, (2) Ada pengaruh positif dari tabungan terhadap laba pada LPD di Kecamatan Kubu Tahun 2009-2011, (3) Ada pengaruh negatif dari kredit bermasalah terhadap laba pada LPD di Kecamatan Kubu Tahun 2009-2011, dan (4) Model persamaan garis regresi dapat digunakan untuk melakukan peramalan atau prediksi pada LPD di Kecamatan Kubu Tahun 2009-2011.

Berdasarkan temuan hasil penelitian di atas, disarankan kepada para peneliti yang berminat untuk mendalami bidang teori manajemen keuangan untuk melakukan penelitian lebih lanjut mengenai hubungan kausal antara tabungan, kredit bermasalah dan laba dengan menggunakan metode yang sama pada perusahaan yang berbeda. Hal ini berguna untuk menguji keberlakuan temuan model hubungan kausal dalam skripsi ini secara lebih luas. Karena pengaruh secara simultan dari kredit bermasalah dan tabungan terhadap laba sangat rendah sumbangan pengaruhnya maka peneliti berikutnya diharapkan melakukan penelitian lebih lanjut dengan mengkaji hubungan struktural variabel lain yang diduga kuat mempengaruhi laba yaitu pendapatan operasional, pajak dan, pelayanan kepada nasabah.

DAFTAR RUJUKAN

Anonim. Peraturan daerah Provinsi Bali No. 8 tahun 2002 tentang lembaga perkreditan Desa disertai keputusan Gubenur Bali.

______Undang –Undang No.10 tahun 1998 tentang perubahan undang-undang No. 7 tahun 1992 Tentang Perbankan.

Baridwan, Zaki. 2004. Intermediate Accounting.Edisi 8. Yogyakarta: BPFE yogyakarta.

Diatmika, Wahyu. 2012. “Pengaruh Kredit Simpan Pinjam Terhadap Pendapatan Koperasi Pada Primkoppol SPN Singaraja” (tidak diterbitkan). Jrusan Pendidikan Ekonomi, Undiksha Singaraja. Febriana, Tedy. 2009. “Pengaruh

Pemberian Kredit Terhadap Laba Yang Diperoleh Pada Kantor Cabang Pegadaian Suci Bandung”. Jurusan Akuntansi, UNIKOM Harapan, Sofyan Syafri. 2004. analisis Kritis atas Laporan Keuangan. Jakarta: Raja Grafindo Persada.

Husnan, Suad. 2006. Manajemen Keuangan. Edisi 5. Yogyakarta: UPP STIM YKPN

Irawati, Susan. 2006, ”Manajemen Keuangan”; Bandung,

PUSTAKA.Irfan. 2007. Pangsa Pasar dan Dana Pihak Ketiga merupakan salah satu faktor yang mempengaruhi perubahan Laba. Ismail. 2011. Manajemen Perbankan Dari

Teori Menuju Aplikasi. Jakarta: Kencana.

Kasmir. 2007. Bank dan Lembaga Keuangan. Jakarta: Bumi Aksara. Kuncoro, Mudjarad. 2002. Metode

Penelitian Teori dan Aplikasi Untuk Bisnis dan Ekonomi, Ed Pertama. Yogyakarta : UPP-AMP YKPN. Nila, Putu, dkk. (2009). “Pengaruh

Perrtumbuhan Aktiva Produktif dan DPK Pada Kinerja Operasional LPD Di Kabupaten Badung”. Unud, Volume 4.

Rahyuda, Ketut, Murjana, Yuliarmi. 2004. Metodologi Penelitian. Fakultas Ekonomi Universitas Udayana. Riyanto, Bambang. 2001. Dasar–dasar

Pembelajaran Perusahaan. Edisi ke 4 Yogyakarta: BPFE.

Rohaeni, Heni. 2009. “Analisis Dana Pihak Ketiga dan Kredit Bermasalah Terhadap Laba (Studi Kasus Bank X Tbk)”. Departemen Manajemen, Institut Pertanian Bogor.

Rokiansyah, Teguh Pratama. 2010. “Pengaruh Sumber Dana Pihak Ketiga Terhadap Laba PT. Bank CIMG Niaga, Tbk Periode 2001-2008”. UNIKOM.

Rusydi. 2002. ”Pertumbuhan kredit terhadap Pertumbuhan Laba”. Setiautama, Heru. 2010. “Pengaruh Kredit

Bermasalah Terhadap Laba Pada PT. BNI, (Persero) Tbk”. Jurusan Manajemen, UNIKOM.

Sheandy Akhmad Suryana. 2012. “Pengaruh Kredit Macet terhadap Laba Bersih pada PT. BPR Syariah Harum Hikmah Nugraha”. Jurusan D3 Akuntansi, Politeknik Pos Indonesia.

Siamat, Dahlan. 2004. Buku Manajemen lembaga keuangan. Edisi. Jakarta: Lembaga Penerbit FE-UI.

Simamora, Henry. 2002. Akuntansi Manajemen. Edisi 2. Yogyakarta: UPP AMP YKPN.

Singgih, Santoso. 2002. SPSS Statistik Parametrik. Jakarta: Penerbit PT

Elex Media Komputindo Soemarso, SR. 2004. Akuntansi Suatu Pengantar Buku 1 Edisi 5. Jakarta: Salemba Empat.

Sugiyono. 1999. Metode Penelitian Bisnis. Jakarta: CV Alfabeta.

Sutojo, Siswanto. 1997. Analisis Kredit bank Umum. Cetakan. I. Jakarta: PT Pustaka Binaman Pressindo. Suwardjono. 2008. Teori Akuntansi:

Perekayasaan Pelaporan Keuangan. Edisi 3. Yogyakarta: BPFE Yogyakarta.

Suyatno, Thomas. 2001. Dasar-dasar perkreditan. Jakarta: Gramedia Wirawan, Nata. 2002. Satistik Ekonomi 2.