THE INFLUENCE OF PUBLIC SERVICE RETRIBUTION, BUSSINES

SERVICE RETRIBUTION, SPECIFIC LICENSING RETRIBUTION, AND

SHARE OF PROFIT REVENUE AND OTHER INVESMENT ON LOCAL

FINANCIAL INDEPENDENCE ON DISTRICTS/CITIES IN WEST JAVA.

NABIL AHMAD 8335112421

Skripsi ini ditulis untuk memenuhi salah satu persyaratan mendapatkan Gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Negeri Jakarta.

PROGRAM STUDI AKUNTANSI (S1)

JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS NEGERI JAKARTA

2015

ii

Nabil Ahmad, 2015: Pengaruh Retribusi Jasa Umum, Retribusi Jasa Usaha, Retribusi Perizinan Tertentu, dan Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan Terhadap Kemandirian Keuangan Daerah Kabupaten/Kota di Provinsi Jawa Barat.

Penelitian ini bertujuan untuk menguji pengaruh retribusi jasa umum, retribusi jasa usaha, retribusi perizinan tertentu, dan hasil pengelolaan kekayaan daerah yang dipisahkan terhadap kemandirian keuangan daerah. Penelitian ini menggunakan data sekunder dengan populasi seluruh kabupaten/kota di provinsi Jawa Barat pada periode 2011-2013. Dalam penelitian ini digunakan metode purposive sampling dimana didapat secara keseluruhan 75 sampel. Penelitian ini menggunakan metode regresi linear berganda untuk menguji hipotesis pada tingkat signifikasi 5%.

Dari hasil analisis yang dilakukan dalam penelitian ini, dapat disimpulkan bahwa retribusi jasa umum, dan hasil pengelolaan kekayaan daerah yang dipisahkan berpengaruh terhadap kemandirian keuangan daerah. Sementara retribusi jasa usaha, dan retribusi perizinan tertentu tidak berpengaruh terhadap kemandirian keuangan daerah.

Kata kunci: Retribusi Jasa Umum, Retribusi Jasa usaha, Retribusi Perizinan Tertentu, Hasil Pengelolaan Kekayaan Daerah yang Dpisahkan, dan Kemandirian Keuangan daerah.

iii

Nabil Ahmad, 2015: The Influence of Public Service Retribution, Bussines Service Retribution, Specific Licensing Retribution, and share of profit revenue and other invesment on Local Financial Independence.

This research aims to examine the influence public service retribution, bussines service retribution, specific licensing retribution, and share of profit revenue and other invesment on local financial independence.this research uses secondary data which is local financial statement on districts/cities in west java for the period 2011-2013. While the sampling method which is overall 75 sample choosen. This research uses multiple regression method to test the hypotesis at 5% significance.

From the analysis performed in this research, it can be concluded that public service retribution and share of profit revenue and other invesment have significant influence to local financial independence. While bussines service retribution, and specific licensing retribution has no significant influence to local financial retribution.

Keywords: Public Service Retribution, Bussines Service Retribution, Specific Licensing Retribution, share of profit revenue and other invesment , and Local Financial Independence.

vi

Puji syukur praktikan panjatkan kehadirat Allah SWT yang telah melimpahkan rahmat, hidayah dan karunia-Nya, sehingga skripsi yang berjudul “Pengaruh

Retribusi Jasa Umum, Retribusi Jasa Usaha, Retribusi Perizinan Tertentu, dan Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan Terhadap Kemandirian Keuangan Daerah Kab/Kota di Provinsi Jawa Barat” dapat diselesaikan tepat

pada waktunya. Skripsi ini ditulis sebagai salah satu persyaratan memperoleh gelar Sarjana Ekonomi Fakultas Ekonomi Universitas Negeri Jakarta (UNJ).

Penyusunan Skripsi ini tentu saja tidak terlepas dari adanya bantuan, bimbingan, doa, dan motivasi dari berbagai pihak. Oleh karena itu, dalam kesempatan ini praktikan mengucapkan terima kasih yang sebesar-besarnya kepada:

1) Abi dan mamah yang sudah menjadi sumber motivasi dan doa yang besar, serta kakak dan adik-adik yang telah mendukung saya dalam proses pembuatan skripsi ini.

2) Bapak Drs. Dedi Purwana, ES, M.Bus selaku Dekan Fakultas Ekonomi Universitas Negeri Jakarta.

3) Bapak Indra Pahala, SE., M.Si. selaku Ketua Jurusan Akuntansi Fakultas Ekonomi Universitas Negeri Jakarta.

4) Ibu Nuramalia Hasanah, SE., M.Ak. selaku Ketua Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Negeri Jakarta.

5) Bapak Indra Pahala, SE., M.SI selaku Dosen Pembimbing I dan Bapak M. Yasser Arafat, SE., MM selaku Dosen Pembimbing II yang telah meluangkan

vii Jakarta.

7) Teman-teman seperjuangan dan sepermainan khususnya Pencari Kebebasan Rama, Andy, Dhino, Dado, Anis, dan Bayu serta Keluarga besar S1 Akuntansi Reguler B 2011 atas kebersamaan, semangat dan motivasinya selama ini.

8) Teman-teman mantan petinggi HMJAKUNJ dan keluarga besar BPMFE UNJ yang telah mendukung dan memotivasi dalam proses pembuatan skripsi ini. 9) Dan semua pihak yang telah membantu dalam penyusunan Skripsi ini yang tidak

dapat disebutkan satu per satu.

Penulis menyadari bahwa Skripsi ini masih banyak kekurangan dan jauh dari sempurna. Oleh karena itu, kritik dan saran yang membangun sangat penulis harapkan demi perbaikan di masa yang akan datang. Semoga Skripsi ini dapat bermanfaat bagi yang membacanya.

Jakarta, Juni 2015

viii

ABSTRAK... ii

LEMBAR PENGESAHAN ... iv

PERNYATAAN ORISINALITAS ... v

KATA PENGANTAR... vi

DAFTAR ISI ... viii

DAFTAR LAMPIRAN ... xii

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

BAB I: Pendahuluan ... 1

A. Latar Belakang masalah ... 1

B. Identifikasi Masalah ... 8

C. Pembatasan Masalah ... 9

D. Perumusan Masalah... 9

E. Kegunaan Penelitian ... 10

BAB II: Kajian Teoritik ... 11

A. Deskripsi Konseptual ... 11

1. Teori Pembangunan ... 11

2. Teori Ekonomi... 11

3. Kemandirian Keuangan Daerah ... 12

3.1. Pengukuran Kemandirian Keuangan Daerah ... 14

4. Retribusi Jasa Umum ... 15

4.1 Kriteria Retribusi Jasa Umum ... 15

4.2 Jenis Retribusi Jasa Umum... 16

ix

6. Retribusi Perizinan Tertentu ... 19

6.1. Kriteria Retribusi Perizinan Tertentu ... 19

6.2. Jenis Retribusi Perizinan Tertentu... 19

6.3. Subjek dan Wajib Retribusi Perizinan Tertentu ... 19

7. Perhitungan Retribusi ... 20

7.1. Tingkat Penggunaan Jasa ... 20

7.2. Tarif Retribusi Daerah ... 20

7.3. Prinsip dan Sasaran Penetapan Tarif Retribusi Daerah ... 21

8. Peraturan Daerah tentang Retribusi Daerah ... 21

8.1. Isi Peraturan Daerah tentang Retribusi Daerah ... 22

8.2. Sosialisasi peraturan Daerah tentang Retribusi ... 22

8.3. Pengawasan peraturan Daerah tentang Retribusi ... 22

9. Pemungutan Retribusi Daerah... 23

10. Hasil Kekayaan Daerah yang Dipisahkan ... 23

10.1 Bentuk Hukum BUMD ... 23

10.2 Perubahan Bentuk Hukum BUMD ... 24

10.3 Pendirian dan Fungsi BUMD ... 24

10.4 Kepemilikan Saham Perseroan Terbatas ... 24

10.5 Kekayaan Perseroan Terbatas ... 24

B. Hasil Penelitian yang Relevan ... 25

C. Kerangka Pemikiran ... 26

1. Hubungan Retribusi Jasa Umum, Retribusi Jasa Usaha, Retribusi Perizinan Tertentu Terhadap Tingkat Kemandirian keuangan Daerah ... 26

2. Hubungan Hasil Kekayaan Daerah yang Dipisahkan Terhadap Kemandirian Keuangan Daerah ... 27

D. Perumusan Hipotesis Penelitian ... 28

1. Pengaruh Retribusi Jasa Umum Terhadap Tingkat Kemandirian Keuangan Daerah ... 28

2. Pengaruh Retribusi Jasa Usaha Terhadap Tingkat Kemandirian Keuangan Daerah ... 29

x

BAB III: Metodologi Penelitian ... 32

A. Tujuan Penelitian ... 32

B. Objek dan Ruang Lingkup Penelitian ... 32

C. Metode Penelitian... 33

D. Jenis dan sumber Data ... 33

E. Operasionalisasi Variabel Penelitian ... 34

1. Variabel Dependen ... 34

2. Variabel Independen ... 35

2.1 Retribusi Jasa Umum ... 35

2.2 Retribusi Jasa Usaha. ... 35

2.3 Retribusi Perizinan Tertentu ... 36

2.4 Hasil Pengelolaan Kekayaan daerah yang Dipisahkan ... 36

F. Teknik Analisis Data ... 37

1. Statistik Deskriptif ... 37

2. Pengujian Asumsi Klasik ... 37

2.1 Uji Normalitas ... 37

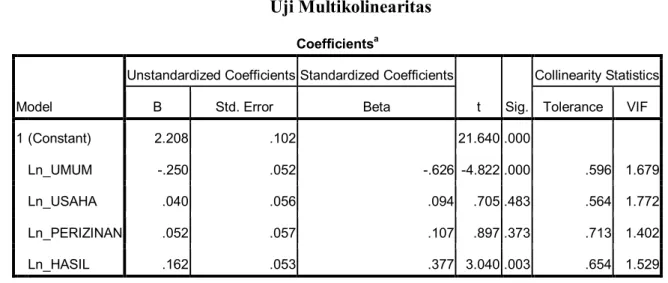

2.2 Uji Multikolienaritas. ... 38

2.3 Uji Heterokedastisitas ... 38

2.4 Uji Autokorelasi ... 39

3. Analisis Regresi Linear Berganda ... 39

4. Pengujian Hipotesis. ... 40

4.1. Uji t ... 40

4.2. Uji f ... 41

4.3. Koefisien Determinasi ... 41

BAB IV: Hasil dan Pembahasan ... 42

A. Deskripsi Data ... 42

xi

2.4 Retribusi Perizinan Tertentu ... 45

2.5 Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan ... 46

B. Pengujian Hipotesis ... 46

1 Uji Asumsi Klasik ... 46

1.1 Uji Normalitas ... 46

1.2 Uji Multikolineritas ... 51

1.3 Uji Autokolerasi ... 52

1.4 Uji Heterokesdisitas ... 53

2 Uji Regresi Linear Berganda ... 56

3 Uji Hipotesis... 59

3.1. Uji Statistik T ... 59

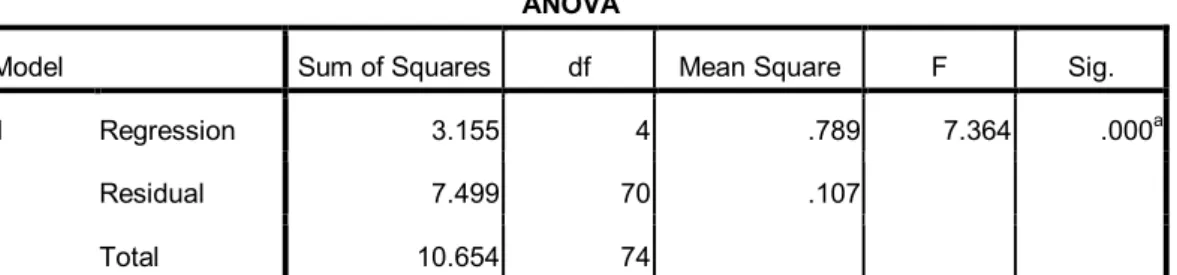

3.2. Uji Statistik F ... 61

3.3. Uji R Square ... 63

C. Pembahasan 1 Pengaruh Retribusi Jasa Umum Terhadap Kemandirian Keuangan Daerah ... 64

2 Pengaruh Retribusi Jasa Usaha Terhadap Kemandirian Keuangan Daerah ... 65

3 Pengaruh Retribusi Perizinan Tertentu Terhadap Kemandirian Keuangan Daerah 67 4 Pengaruh Hasil Kekayaan Daerah Yang Dipisahkan Terhadap Kemandirian Keuangan Daerah ... 68

BAB V: KESIMPULAN, IMPLIKASI, DAN SARAN ... 71

A. Kesimpulan ... 71

B. Implikasi ... 73

C. Saran ... 74

xii

xiii

Indonesia ... 3

2. Tabel Hubungan dan Tingkat kemandirian Keuangan Daerah ... 13

3. Tabel Hasil Penelitian yang Relevan ... 25

5 Tabel Jumlah Sampel Penelitian ... 43

6 Tabel Statistik Deskriptif ... 44

7 Tabel Uji Konglomorov Smirnov... 48

8 Tabel Uji Skewness Dan Kurtosis ... 50

9 Tabel Uji Multikolinearitas ... 52

10 Tabel Uji Durbin Watson ... 53

11 Tabel Uji Glejser ... 55

12 Tabel Uji Regresi Linear Berganda ... 57

13 Tabel Uji Statistik T ... 60

14 Tabel Uji Statistik F ... 62

xiv

2 Uji Histogram ... 48 3 Uji Normalitas dengan analisis grafik ... 49 4 Uji Grafik P-Plot ... 54

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pemberian hak, kewajiban, wewenang daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan masyarakat setempat sesuai dengan peraturan perundang-undangan atau bisa disebut otonomi daerah, merupakan kesempatan yang sangat baik bagi pemerintah daerah untuk membuktikan kemampuannya dalam melaksanakan kewenangan yang menjadi hak daerah. Maju tidaknya suatu daerah sangat ditentukan oleh kemampuan dan kemauan untuk melaksanakan yaitu pemerintah daerah.

Adapun tujuan pemberian otonomi daerah adalah sebagai berikut: 1. Peningkatan pelayanan masyarakat yang lebih baik

2. Pengembangan kehidupan demokrasi 3. Keadilan nasional

4. Pemeliharaan hubungan yang serasi antara pusat dan daerah 5. Mendorong pemberdayaan masyarakat

6. Menumbuhkan prakarsa dan kreativitas, meningkatkan peran serta masyarakat, mengembangkan peran dan fungsi dewan perwakilan daerah. Untuk melaksanakan otonomi daerah yang nyata, dinamis, dan bertanggung jawab memerlukan dana yang besar dan harus didukung oleh sumber-sumber penerimaan daerah itu sendiri. Perimbangan keuangan pusat dan daerah adalah suatu sistem pembiayaan pemerintah dalam kerangka negara kesatuan yang

mencakup pembagian uang yang proporsional, demokrasi, adil, transparan dengan memperhatikan potensi, kondisi, dan kebutuhan daerah sesuai dengan UU.No.33/2004.

Sumber-sumber pendapatan daerah menurut UU.No.33/2004 sebagai pengganti UU.No.25/1999 antara lain adalah PAD (Pendapatan Asli Daerah) yang terdiri dari hasil pajak daerah, hasil retribusi daerah, hasil perusahaan milik daerah dan hasil pengelolaan kekayaan daerah yang dipisahkan, serta lain-lain PAD yang sah. Dari penerimaan daerah diatas, hanya pajak daerah dan retribusi daerah yang menjadi sumber pembiayaan penyelenggaraan pemerintah dan pembangunan daerah (Deddy, 2011 dalam Rossa, 2012).

Implementasi dari otonomi daerah dan desentralisasi fiskal dapat dilihat dari tingkat kemandirian keuangan daerah. Semakin besar tingkat kemandirian keuangan daerah, semakin baik daerah dapat meningkatkan kualitas pelayanan publik dan peningkatan investasi jangka panjang (Mahmudi, 2007 dalam Sari 2013).

Kuncoro (2002) dalam Dwiranda (2006), menjelaskan beberapa hal yang dapat menghambat keberhasilan pemerintah daerah dalam melaksanakan otonomi, yaitu: (1) dominannya transfer pusat, (2) kurang berperannya perusahaan daerah sebagai sumber pendapatan asli daerah, (3) tingginya derajat sentralisasi dalam bidang perpajakan, (4) kendati pajak daerah cukup beragam, ternyata hanya sedikit yang bisa diandalkan sebagai sumber penerimaan, (5) kelemahan dalam pemberian subsidi dari pemerintah pusat ke pwmwrintah daerah. Selanjutnya

kuncoro (2002) memaparkan data mengenai rasio PAD terhadap APBD (rata-rata 1990-1999) di seluruh provinsi dan kabupaten/kota di indonesia, sebagaimana berikut:

Tabel 1

Tabel rasio PAD terhadap APBD di seluruh provinsi dan kab/kota Indonesia (1990-1999)

PAD/APBD (%) JML PROVINSI JML KABUPATEN/KOTA

< 10 3 151 10-19,99 4 82 20-29,99 11 38 30-39,99 6 13 40-49,99 2 7 > 50 1 1 Total 27 292 Sumber:Dwiranda (2006)

Dari tabel diatas dapat diketahui bahwa sebelum dilaksanakan reformasi keuangan daerah hanya ada satu provinsi dan kabupaten/kota yang memiliki rasio kemandirian lebih dari 50%, yaitu DKI Jakarta.

Retribusi daerah menurut UU. No.34/2000 sebagai perubahan UU. No.18/1997 adalah pungutan daerah sebagai pembayaran atas jasa atau peemberian izin tertentu yang khusus disediakan dan atau diberikan oleh

pemerintah daerah untuk kepentingan orang pribadi atau badan. Tidak semua jenis jasa menjadi objek retribusi daerah, akan tetapi hanya jasa-jasa tertentu. Jasa tertentu tersebut dikelompokkan menjadi tiga golongan:

1. Jasa umum, yaitu jasa yang disediakan atau diberikan oleh pemerintah daerah untuk tujuan kepentingan dan kemanfaatan umum serta dapat dinikmati oleh orang pribadi atau badan.

2. Jasa usaha, yaitu jasa yang disediakan oleh pemerintah daerah, dengan menganut prinsip-prinsip komersial karena pada dasarnya dapat pula disediakan oleh sektor swasta.

3. Perizinan tertentu, yaitu kegiatan tertentu pemerintah daerah dalam rangka pemberian izin kepada orang pribadi atau badan yang dimaksudkan untuk pembinaan, pengaturan, pengendalian, dan pengawasan atas kegiatan pemanfaatan ruang, penggunaan sumber daya alam, barang, sarana prasarana, atau fasilitas tertentu guna melindungi kepentingan umum dan menjaga kelestarian lingkungan.

Kebijaksanaan memungut bayaran untuk barang dan layanan yang disediakan pemerintah berpangkal pada pengertian efisiensi ekonomi. Dalam hal perorangan bebas menentukan besar layanan tertentu yang hendak dinikmatinya, harga layanan itu memainkan peranan penting dalam menjatah permintaan, mengurangi penghamburan, dan dalam memberikan isyarat yang perlu kepada pemasok mengenai besar produksi layanan tersebut. Karena itu, harga harus disesuaikan sehingga penawaran dan permintaan agar barang dan layanan yang bersangkutan dapat selaras.

Teori ekonomi mengatakan, harga barang atau layanan yang disediakan pemerintah hendaknya didasarkan pada biaya tambahan (marginal cost), yakni biaya untuk melayani konsumen yang terakhir. Teori ini biasanya ada di dalam pasar bebas, akan tetapi karena sebagian besar layanan pemerintah disediakan dari kedudukan monopoli, maka manfaat ekonomi untuk masyarakat akan paling tinggi jika pemerintah menetapkan harga layanan yang bersangkutan seolah-olah ada pasar bersaing , dan memproduksi jasa itu di titik tempat biaya tambahan sama dengan penerimaan tambahan (marginal revenue).

Retribusi daerah merupakan sumber penerimaan pendapatan asli daerah terbesar bersama dengan pajak daerah. Pernyataan ini didukung oleh beberapa penelitian terdahulu seperti Prabawa (2009), Sari (2013), dan Md krisna (2013). Akan tetapi, jika dilihat dari jenis retribusi daerah yang terbagi menjadi tiga, kotribusi terbesar hanya dari retribusi jasa umum yaitu 86,90%. Semetara retribusi jasa usaha 8,39%, dan retribusi perizinan tertentu 4,71%, (Prabawa, 2009). Ketimpangan ini menjadi menarik untuk diteliti apakah ketiga jenis retribusi daerah ini berpengaruh terhadap kemandirian keuangan daerah.

Kasus mengenai retribusi daerah terjadi di Kabupaten Karawang. Pasalnya, pemkab Karawang diduga memperkaya pihak lain yaitu PT. ALS yang tidak pernah membayarkan retribusi pasar Cikampek I selama empat tahun pasar tersebut beroperasi. Dalam kontrak kerjasama antara pemkab dengan PT. ALS disepakati bahwa PT. ALS harus membayar retribusi Rp. 700 Juta per tahun ke pemkab. Dengan permasalahan tersebut, maka negara/daerah berpotensi

mengalami kerugian dan akan berdampak pula kepada tingkat kemandirian daerah.

Dalam rangka meningkatkan PAD, suatu daerah biasanya menanamkan sebagian kekayaan pada perusahaan daerah. Perusahaan daerah adalah kesatuan produksi yang bersifat memberi jasa, menyelenggarakan pemanfaatan umum, dan/atau bersifat memupuk pendapatan.

Pemerintah daerah di seluruh dunia mendirikan perusahaan daerah atas dasar berbagai pertimbangan, antara lain: menjalankan ideologi yang dianutnya, merupakan sarana produksi milik masyarakat, melindungi konsumen dalam hal ada monopoli alami seperti angkutan umum dan telepon, mengambil alih perusahaan asing untuk menciptakan lapangan kerja atau mendorong pembangunan ekonomi daerah, menganggap cara yang efisien untuk menyediakan layanan masyarakat, dan/atau menebus biaya, serta untuk menghasilkan penerimaan untuk pemerintah daerah (Devas, Brian Miller, at al, 1989).

Bhal dan Miller (1983), dalam Devas (1989) mengetengahkan tiga syarat untuk perusahaan daerah, atau dalam kata-kata greytak ”tiga pertimbangan yang dapat membantu dalam memilih” calon bidang untuk pemerintah daerah.

1. Tenaga pelaksana dan pembukuan harus dipisahkan agar layanan dapat diberikan secara efisien.

2. Barang yang dihasilkan harus laku jual.

3. Harus ada kemungkinan menebus biaya dengan cara menetapkan harga barang bersangkutan dalam kaitan dengan biaya.

Dalam ketiga syarat diatas dapat diartikan sebuah perusahaan daerah harus dapat menebus seluruh biaya yang telah dikeluarkan dan bahkan untuk memperoleh surplus.

Di seluruh dunia, pengalaman perusahaan daerah tidak terlalu menggembirakan. Banyak contoh perusahaan daerah yang sangat berhasil, tetapi umumnya perusahaan daerah bukannya menjadi sumber penerimaan pemerintah daerah tetapi justru menguras penerimaan daerah. Umumnya, jika ada laba yang diperoleh daerah, laba ini tidak seimbang dengan berbagai subsidi terselubung yang diberikan pemerintah daerah. Ada beberapa kemungkinan perusahaan daerah kurang berhasil, diantaranya adalah:

1. Jenis layanan bersangkutan mungkin tidak cocok untuk dikelola perusahaan. 2. Kegiatan itu sendiri sifatnya tidak dapat dikelola sebagai usaha niaga atau

pasar setempat karena terlalu kecil.

3. Susunan perusahaan daerah itu mungkin mengakibatkan satuan-satuan biaya makin tinggi dibandingkan dengan biaya menyediakan layanan itu dari dalam bagian tubuh pemerintah daerah.

4. Tenaga pelaksana kurang cakap.

5. Kesenjangan antara tujuan-tujuan yang harus dicapai perusahaan.

Kota Bekasi memiliki catatan yang buruk mengenai BUMD mereka. Cost yang mereka keluarkan sebagai modal, tidak memberikan kontribusi untuk penerimaan daerah, justru malah menimbulkan kerugian. Hal ini dibuktikan dengan hasil pemeriksaan BPK terhadap laporan keuangan pemerintah kota

Bekasi 2013, yang memberikan catatan penting bagi ke empat BUMD mereka, yaitu: PDAM Tirta Patriot, PD Migas, BPR Syariah, dan Mitra Patriot (www.BPK.go.id/news).

BUMD memang menjadi lahan basah bagi oknum pemerintah daerah itu sendiri. Kekuasaan yang dimiliki menjadi sarana untuk mengeruk keuntungan pribadi maupun sekelompok. Maka dari itu analisis mengenai pengaruh perusahaan ber-plat merah ini terhadap kemandirian keuangan daerah pun menarik dilakukan sebagai evaluasi kinerja keuangan pemerintah ke depannya. Dengan latar belakang di atas, maka peneliti tertarik untuk melakukan penelitian dengan judul “pengaruh retribusi jasa umum, retribusi jasa usaha,

retribusi perizinan tertentu, dan hasil pengelolaan kekayaan daerah yang dipisahkan terhadap kemandirian keuangan daerah”.

B. Identifikasi Masalah

1. Dengan adanya kebijakan otonomi daerah, pemerintah daerah diberikan kebebasan mengatur dan mampu membiayai pembangunan wilayahnya masing-masing dengan memanfaatkan dan memaksimalkan potensi daerah dan masyarakat yang ada. Pencerminannya terlihat dari tingkat kemandirian keuangan daerah.

2. Dalam rekapitulasi rasio PAD terhadap APBD tahun 1990-1999 di seluruh provinsi di Indonesia, diketahui bahwa provinsi yang meiliki rasio yang diatas 50% hanya DKI Jakarta. Sedangkan provinsi yang paling banyak,

justru mendapat persentase dibawah 10%. Ini menggambarkan masih bergantungnya daerah di Indonesia dengan bantuan dari pemerintah pusat. 3. Ketimpangan kontribusi dari ketiga jenis retribusi daerah, dimana kontribusi

terbesar hanya dari retribusi jasa umum. Retribusi jasa usaha dan retribusi perizinan tertentu hanya memiliki kontribusi yang rendah.

4. BUMD yang bermasalah dengan modal besar yang disertakan, akan tetapi tidak memberikan pemasukan bagi pendapatan asli daerah, bahkan mencatatkan kerugian. Padahal BUMD merupakan salah satu potensi penerimaan daerah.

C. Pembatasan Masalah

Berdasarkan latar belakang masalah, identifikasi masalah, dan banyaknya faktor yang mempengaruhi kemandirian keuangan daerah. Maka peneliti membatasi masalah hanya pada “pengaruh retribusi jasa umum, retribusi jasa usaha, retribusi perizinan tertentu, dan hasil pengelolaan kekayaan daerah yang dipisahkan terhadap tingkat kemandirian keuangan daerah Kota/Kabupaten di Provinsi Jawa Barat”

D. Perumusan Masalah

Berdasarkan pembatasan masalah tersebut, maka permasalahan dalam penelitian dapat dirumuskan sebagai berikut:

1. Apakah retribusi jasa umum berpengaruh terhadap tingkat kemandirian keuangan daerah Kota/Kabupaten di Provinsi Jawa Barat?

2. Apakah retribusi jasa usaha berpengaruh terhadap tingkat kemandirian keuangan daerah Kota/Kabupaten di Provinsi Jawa Barat?

3. Apakah retribusi perizinan tertentu berpengaruh terhadap tingkat kemandirian keuangan daerah Kota/Kabupaten di Provinsi Jawa Barat?

4. Apakah hasil pengelolaan kekayaan daerah yang dipisahkan berpengaruh terhadap tingkat kemandirian keuangan daerah Kota/Kabupaten di Provinsi Jawa Barat?

E. Kegunaan Penelitian

Penelitian ini diharapkan memiliki kegunaan sebagai berikut: 1. Kegunaan Teoritis

a) Memperkaya khazanah keilmuan mengenai kemandirian keuangan daerah. b) Menjadi referensi dan memberikan sumbangan konseptual bagi penelitian sejenis dalam rangka mengembangkan ilmu pengetahuan untuk kemajuan pendidikan maupun bangsa.

2. Kegunaan Praktik

a) Dapat digunakan pemerintah daerah Kota/Kabupaten di Provinsi Jawa Barat sebagai bahan evaluasi dalam peningkatan kemajuan daerah.

b) Sebagai evaluasi sektor pendapatan daerah yang kurang maksimal atau merugikan daerah

11

BAB II

KAJIAN TEORITIK

A. Deskripsi Konseptual 1. Teori Pembangunan

Teori pembangunan yang menyatakan bahwa pemungutan pajak dan retribusi yang dilakukan pemerintah semata-mata untuk pembangunan. Pembangunan yang dimaksud dalam teori ini terkandung pengertian masyarakat yang adil, makmur, sejahtera di semua aspek kehidupan. Apabila dirinci lebih lanjut, aspek kehidupan yang dimaksud seperti ekonomi, sosial, pendidikan, hukum, dan budaya. Pembangunan seperti itu membutuhkan biaya yang begitu banyak sehingga negara memiliki wewenang untuk memungut dana dari masyarakat berupa pajak dan retribusi. Penggunaan dana yang berasal dari pajak dan retribusi untuk melakukan pembangunan nasional yang akan membuat masyarakat menjadi lebih adil, lebih makmur, dan lebih sejahtera sehingga hal-hal demikian yang menjadi justifikasi/pembenaran yang paling tepat untuk pemungutan pajak dan retribusi di Indonesia (Nurmantu, 2006).

2. Teori Ekonomi

Teori ekonomi mengatakan, harga barang atau layanan yang disediakan pemerintah hendaknya didasarkan pada biaya tambahan (marginal cost), yakni biaya untuk melayani konsumen yang terakhir. Retribusi daerah di beberapa penelitian sebelumnya, memiliki kontribusi yang besar bagi pendapatan asli

daerah. Bahkan, di beberapa daerah kontribusi retribusi daerah lebih besar dibanding pajak daerah (Devas, 1987).

Jadi, dengan semakin besarnya retribusi daerah dan hasil pengelolaan kekayaan daerah yang dipisahkan, maka semakin besar pula tingkat kemandirian suatu daerah. Ksrena kemandirian keuangan daerah mencerminkan kemampuan daerah dalam melayani mereka yang sudah membayar pajak serta retribusi.

1. Kemandirian Keuangan Daerah

Menurut Halim (2007) kemandirian keuangan daerah adalah kemampuan

pemerintah daerah untuk membiayai kegiatan pemerintahan, mengembangkan dan melayani orang-orang yang telah membayar pajak dan retribusi sebagai sumber dari pendapatan yang dibutuhkan daerah.

Kemampuan keuangan daerah merupakan ciri utama keberhasilan pelaksanaan daerah otonom. Karena menurut Halim (2001), ciri utama suatu daerah mampu melaksanakan otonomi adalah:

a. Kemampuan keuangan daerah, artinya daerah harus memiliki kewenangan dan kemampuan untuk menggali sumber-sumber keuangan, mengelola dan menggunakan keuangan sendiri yang cukup memadai untuk membiyai penyelenggaran pemerintahannya.

b. Ketergantungan kepada bantuan pusat harus seminimal mungkin agar pendapatan asli daerah (PAD) dapat menjadi bagian sumber keuangan

terbesar. Dengan demikian, peranan pemerintah daerah menjadi lebih besar.

Rasio kemandirian keuangan daerah diukur dengan membandingkan pendapatan asli daerah dengan total penerimaan keuangan daerah (Halim, 2001) dengan pola hubungan sebagai berikut:

Tabel 2

Tabel Hubungan dan Tingkat Kemandirian Keuangan Daerah Kemampuan Daerah Kemandirian (%) Pola Hubungan Rendah sekali 0-25 Instruktif Rendah 25-50 Konsultatif Sedang 50-75 Partisipatif Tinggi 75-100 Delegatif Sumber: Fitriani, dan Dwiranda (2014)

3.1. Pengukuran Kemandirian Keuangan Daerah

Menurut Tarmizi (2010), Untuk melihat kemampuan daerah dalam menjalankan otonomi daerah, salah satunya dapat diukur melalui rasio-rasio keuangan daerah dalam rangka kemandirian keuangan daerah, yang terdiri dari:

1. Rasio pendapatan asli daerah terhadap total penerimaan daerah dengan menggunakan rumus berikut:

Rasio PAD terhadap TPD= PAD x 100% TPD

Rasio ini menggambarkan kontribusi pendapatan asli daerah terhadap total penerimaan. Semakin besar rasio kontribusi berarti semakin besar pula kemandirian keuangan daerah.

2. Rasio bagi hasil pajak dan bukan hasil pajak (BHP/BHBP) terhadap total penerimaan daerahdengan menggunakan rumus berikut:

Rasio BHP/BHBP= BHP/BHBP x 100% TPD

Rasio ini menggambarkan kontribusi bagi hasil pajak dan bagi hasil bukan pajak. Rasio ini berbanding searah dengan tingkat kemandirian keuangan daerah. Artinya semakin tinggi rasio BHP/BHBP, semakin tinggi pula tingkat kemandirian keuangan daerah.

3. Rasio pendapatan asli daerah terhadap total belanja operasi (TBO) dengan menggunakan rumus berikut:

Rasio PAD terhadap TBO= PAD x 100% TBO

Rasio ini menggambarkan kemampuan daerah untuk membiayai belanja operasi yang berasal dari sumber intern pemerintah daerah. Rasio ini juga berbanding searah dengan tingkat kemandirian keuangan daerah.

4. Rasio pendapatan asli daerah ditambah dengan bagi hasil pajak dan bukan hasil bagi pajak terhadap total belanja operasi dengan menggunakan rumus:

Rasio PAD+BHP/BHBP= PAD+BHP/BHBP x 100% TBO

Rasio ini menggambarka kemampuan daerah dari hasil yang diperoleh daerah dalam membiayai belanja operasi. Rasio ini berbanding searah dengan kemandirian keuangan daerah.

4. Retribusi Jasa Umum

Merupakan pungutan yang dikenakan oleh daerah kepada masyarakat atas pelayanan yang diberikan. Pelayanan yang digolongkan sebagai jasa umum tersebut tergolong quasy good dan pelayanan yang memerlukan pengendalian dalam konsumsinya dan biaya penyediaan layanan tersebut cukup besar sehingga layak dibebankan pada masyarakat (Haryanto, 2004)

4.1. Kriteria Retribusi Jasa Umum

Sesuai dengan undang-undang nomor 34 tahun 2000 pasal 18 ayat 3 huruf a, retribusi jasa umum ditentukan berdasarkan kriteria berikut ini:

1. Bersifat bukan pajak maupun bersifat retribusi jasa usaha, dan retribusi perizinan tertentu.

2. Jasa yang bersangkutan merupakan kewenangan daerah dalam rangka pelaksanaan asas desentralisasi.

3. Jasa tersebut memberikan manfaat khusus bagi orang pribadi atau badan yang diharuskan membayar retribusi, disamping untuk melayani kepentingan dan kemanfaatan umum.

4. Jasa tersebut layak untuk dikenakan retribusi.

5. Retribusi tersebut tidak bertentangan dengan kebijakan nasional mengenai penyelenggaraannya.

6. Dapat dipungut secara efektif dan efisien serta merupakan satu sumber pendapatan daerah yang potensial.

7. Pemungutan memungkinkan penyediaan jasa dengan tingkat atau kualitas yang lebih baik.

4.2. Jenis Retribusi Jasa Umum

Jenis-jenis jasa umum diatur dalam peraturan pemerintah nomor 66 tahun 2001 pasal 2 ayat 2, sebagaimana dibawah ini:

1. Retribusi pelayanan kesehatan

2. Retribusi pelayanan persampahan/kebersihan

3. Retribusi penggantian biaya cetak KTPdan akta catatan sipil 4. Retribusi pelayanan pemakaman

5. Retribusi pelayanan parkir di tepi jalan umum 6. Retribusi pelayanan pasar

7. Retribusi pengujian kendaraan bermotor

9. Retribusi penggantian biaya cetak 10. Retribusi pengujian kapal perikanan

4.3. Subjek dan Wajib Retribusi Jasa Umum

Subjek retribusi jasa umum adalah orang pribadi atau badan yang menggunakan/menikamati pelayanan jasa umum yang bersangkutan. Subjek retribusi jasa umum dapat ditetapkan menjadi wajib retribusi jasa umum (Siahaan, 2005).

5. Retribusi Jasa Usaha

Merupakan pungutan yang dikenakan oleh daerah berkaitan dengan penyediaan layanan yang belum memadai disediakan oleh swasta dan atau penyewaan aset/kekayaan daerah yang belum dimanfaatkan (Haryanto, 2004). Pelayanan yang disediakan oleh pemerintah tersebut, meliputi:

1. Pelayanan dengan menggunakan/memanfaatkan kekayaan daerah yang belum dimanfaatkan secara maksimal.

2. Pelayanan pemerintah daerah sepanjang belum meadai disediakan oleh pemerintah.

5.1. Kriteria Retribusi Jasa Usaha

Sesuai dengan undang-undang nomor 34 tahun 2000 pasal 18 ayat 3 huruf b, retribusi jasa usaha ditentukan berdasarkan kriteria berikut ini:

1. Bersifat bukan pajak maupun bersifat retribusi jasa umum, dan retribusi perizinan tertentu.

2. Jasa yang bersangkutan adalah jasa yang bersifat komersial yang seyogianya disediakan oleh pihak swasta, tetapi belum memadai atau terdapatnya harta yang dimiliki daerah yang belum dimanfaatkan secara penuh oleh pemerintah daerah.

5.2. Jenis Retribusi Jasa Usaha

1. Retribusi pemakaian kekayaan daerah 2. Retribusi pasar grosir atau pertokoan 3. Retribusi tempat pelelangan

4. Retribusi terminal

5. Retribusi tempat khusus parkir 6. Retribusi tempat penginapan 7. Retribusi penyedotan kakus 8. Retribusi rumah potong hewan 9. Retribusi pelayanan pelabuhan kapal 10. Retribusi tempat rekreasi atau olahraga 11. Retribusi pengolahan limbah cair

12. Retribusi penjualan produksi milik daerah

5.3. Subjek dan Wajib Retribusi Jasa Usaha

Subjek retribusi jasa umum adalah orang pribadi atau badan yang menggunakan/menikamati pelayanan jasa usaha yang bersangkutan. Subjek retribusi jasa usaha dapat ditetapkan menjadi wajib retribusi jasa usaha (Siahaan, 2005).

6. Retribusi Perizinan Tertentu

Merupakan pungutan yang dikenakan sebagai pembayaran atas pemberian ijin untuk melakukan kegiatan tertentu yang perlu dikendalikan oleh daerah (Haryanto, 2004).

6.1. Kriteria Retribusi Perizinan Tertentu

Sesuai dengan undang-undang no.34 tahun 2000 pasal 18 ayat 3 huruf c, retribusi perizinan tertentu ditentukan berdasarkan kriteria berikut ini:

1. Perizinan tersebut termasuk kewenangan pemerintahan pemerintahan yang diserahkan kepada daerah dalam rangka asa desentralisasi.

2. Perizinan tersebut benar-benar diperlukan guna melindungi kepentingan umum.

3. Biaya yang menjadi beban daerah dalam penyelenggaraan izin tersebut cukup besar sehingga layak dibiyai dari retribusi perizinan.

6.2. Jenis Perizinan Tertentu

1. Retribusi izin mendirikan bangunan.

2. Retribusi izin tempat penjualan minuman beralkohol. 3. Retribusi izin gangguan.

4. Retribusi izin trayek.

6.3. Subjek dan Wajib Retribusi Perizinan Tertentu

Subjek retribusi perizinan Tertentu adalah orang pribadi atau badan yang menggunakan/menikamati perizinan Tertentu dari pemerintah daerah. Subjek retribusi perizinan Tertentu yaitu orang pribadi atau badan yang diwajibkan untuk melakukan pembayaran retribusi perizinan Tertentu (Siahaan, 2005).

7. Perhitungan Retribusi

Besarnya retribusi yang terutang oleh pribadi atau badan yang meggunakan jasa atau perizinan tertentu dihitung dengan cara mengalikan tarif retribusi dengan tingkat penguunaan jasa. Dengan demikian, besarnya retribusi terutang berdasarkan tarif retribusi dan penggunaan jasa (Siahaan, 2005).

7.1. Tingkat Penggunaan Jasa

Tingkat penggunaan jasa dapat dinyatakan sebagai kuantitas penggunaan jasa sebagai dasar alokasi beban biaya yang dipikul daerah untuk penggunaan jasa yang bersangkutan. Akan tetapi, dalam beberapa hal mungkin perlu ditaksir berdasarkan rumus tetentu yang ditetapkan pemerintah daerah, misalnya mengenai izin bangunan, tingkat penggunaan jasa dapat ditaksir dengan rumus yang didasarkan atas luas tanah, lantai bangunan, tingkat bangunan, dll.

7.2. Tarif Retribusi Daerah

Menurut Adisasmita (2012), Ada variasi-variasi yang besar dalam tingkat pengenaan retribusi yang digunakan masyarakat. Variasi retribusi untuk seluruh pelayanan secara keseluruhan, variasi di tingkat pengembalian langsung (direct

cost) dan variasi dalam ketergantungan wewenang pemerintah tertentu atas

penerimanaan dari retribusi.

Dasar daripada retribusi adalah cost recovery. Kebijaksanaan mengenai besarnya, dapat diambil kurang dari full cost melibatkan suatu kontribusi dari atau kepada penerimaan umum secara berturut-turut. Kebutuhan utama dari kebijakan retribusi adalah untuk mendefinisikan dan mengkalkulasi full cost dari pelayanan.

Ada berbagai variasi di dalam pelaksanaan perkiraan biaya. Biaya-biaya yang dapat dibebankan mungkin hanya dapat menutupi biaya operasi dan pemeliharaan. Mereka termasuk amortisasi dari biaya-biaya modal dalam hal bersifat lunak, yaitu berupa pembebasan bunga pada tingkat submarket dan mungkin dengan penundaan pembayaran kembali atau memperpanjang jangka waktu pinjaman.

7.3. Prinsip dan Sasaran penetapan Tarif Retribusi daerah

Menurut Siahaan (2005), Prinsip dan Sasaran penetapan Tarif Retribusi daerah ditetapkan sebagai berikut:

1. Untuk retribusi jasa umum berdasarkan kebijakan daerah dengan

mempertimbangkan biaya penyediaan jasa yang bersangkutan, kemampuan masyarakat, dan aspek keadilan.

2. Untuk retribusi jasa usaha berdasarkan pada tujuan untuk memperoleh keuntungan yang layak.

3. Untuk perizinan tertentu berdasarkan pada tujuan untuk menutup sebagian atau seluruh biaya penyelenggaraan pemberian izin yang bersangkutan.

8. Peraturan Daerah tentang retribusi Daerah

UU No.34 tahun 2000 mengatur dengan jelas bahwa untuk dapat dipungut pada suatu daerah, setiap jenis retribusi daerah harus ditetapkan dengan peraturan daerah. Hal ini berarti untuk dapat diterapkan dan dipungut dalam suatu daerah provinsi, Kabupaten, atau kota, harus terlebih dahulu diteapkan peraturan daerah tentang retribusi daerah tersebut. Peraturan daerah tentang suatu retribusi daerah diundangkan dalam lembaran daerah yang bersangkutan. Peraturan daerah tentang suatu retribusi daerah tidak dapat berlaku surut dan tidak boleh bertentangan

dengan kepentingan umum dan atau ketentuan peraturan perundang-undangan yang lebih tinggi.

8.1. Isi Peraturan Daerah tentang Retribusi Daerah

Peraturan daerah tentang retribusi daerah sekurang-kurangnya mengatur ketentuan mengenai hal berikut:

a. Nama, objek, dan subjek retribusi. b. Golongan retribusi.

c. Cara mengukur tingkat penggunaan jasa yang bersangkutan.

d. Prinsip yang dianut dalam penetapan struktur dan besarnya tarif retribusi. e. Struktur dan besarnya tarif.

f. Wilayah pemungutan. g. Tata cara pemungutan. h. Sanksi administrasi.

i. Tata cara penagihan retribusi.

8.2.Sosialisasi Peraturan Daerah tentang Retribusi Daerah

peraturan daerah untuk jenis-jenis retribusi yang tergolong dalam retribusi

perizinan tertentu harus lebih dahulu disosialisasikan kepada masyarakat sebelum ditetapkan. Ketentuan ini dimaksudkan untuk menciptakan pemerintahan yang partisipatif, akuntabel, dan tranparan.

8.3. Pengawasan Peraturan daerah tentang Retribusi Daerah

Dalam rangka pengawasan peraturan daerah yang menetapkan pemungutan

dalam UU No.34 tahun 2000 maupun jenis retribusi lainnya, disampaikan kepada pemerintah paling lama lima belas hari setelah ditetapkan. Penetapan jangka waktu tersebut telah mempertimbangkan administrasi pengiriman peraturan daerah dari daerah yang tergolong jauh.

9. Pemungutan Retribusi Daerah

sesuai dengan UU No.18 tahun 1997 pasal 26 pemungutan retribusi tidak

dapat diborongkan. Artinya seluruh proses kegiatan pemungutan retribusi tidak dapat diserahkan kepada pihak ketiga. Akan tetapi, dalam pengertian ini bukan berarti bahwa pemerintah tidak boleh bekerja sama dengan pihak ketiga, pemerintah daerah dapat mengajak bekerja sama badan-badan tertentu yang karena profesionalismenya layak dipercaya.

10. Hasil kekayaan Daerah yang Dipisahkan

Dalam rangka meningkatkan pendapatan daerah, pemerintah daerah menginvestasikan dana yang dimilikinya ke Perusahaan Daerah/Badan Usaha Milik Daerah (BUMD). BUMD merupakan usaha yang dimiliki pemerintah daerah, dimana tujuannya adalah sebagai sumber penerimaan daerah (Taruno, 2011). Bentuk penghasilan dari BUMD dapat berupa laba, dan dividen.

10.1. Bentuk Hukum BUMD

Bentuk hukum BUMD dapat berupa perusahaan daerah (PD) atau perseroan terbatas (PT). BUMD yang bentuk hukumnya perusahaan daerah, tunduk pada peraturan perundang-undangan yang berlaku dan mengatur perusahaan daerah.

BUMD yang berbentuk perseroan terbatas tunduk pada UU no.1 tahun 1995 tentang perseroan terbatas dan peraturan pelaksanaannya.

10.2. Perubahan Bentuk Hukum BUMD

Gubernur, Bupati/Walikotamadya dapat merubah bentuk hukum perusahaan daerah menjadi perseroan terbatas. Perubahan bentuk BUMD dilakukan dengan cara:

a. Mengajukan permohonan prinsip tentang perubahan bentuk hukum kepada menteri.

b. Menetapkan peraturan daerah tingkat I atau II tentang perubahan bentuk hukum BUMD dari perusahaan daerah menjadi perseroan terbatas.

c. Pembuatan akta notaris pendirian sebagai perseroan terbatas.

10.3. Pendirian dan Fungsi BUMD

Pendirian perseroan terbatas diproses sesuai dengan ketentuan UU No.1 tahun 1995 tentang perseroan terbatas. Perubahan bentuk perusahaan daerah menjadi perseroan terbatas, tidak merubah fungsinya sebagai pelayanan umum dan sekaligus tetap menjadi sumber pendapatan asli daerah (PAD).

10.4. Kepemilikan Saham Perseroan Terbatas

Saham perseroan terbatas dapat dimiliki oleh pemerintah daerah, perusahaan daerah, swasta, dan masyarakat. Bagian terbesar dari saham perseroan terbatas dimiliki oleh pemerintah daerah dan perusahaan daerah.

10.5. Kekayaan Perseroan Terbatas

a. Kekayaan perseroan terbatas adalah nilai seluruh nilai kekayaan perusahaan daerah saat perubahan bentuk hukum.

b. Nilai kekayaan yang dimaksud dituangkan dalam laporan keuangan yang diaudit oleh akuntan publik terdaftar.

c. Apabila setalah perubahan bentuk hukum ada pihak swasta akan menyertakan modalnya, maka seluruh kekayaan perseroan terbatas sebagaimana dimaksud, harus dilakukan penilaian kembali.

d. Kepala daerah melaporkan hasil penilaian sebagaimana dimaksud kepada menteri dalam negeri sesuai dengan peraturan perundang-undangan yang berlaku.

Laba bersih yang menjadi bagian badan usaha milik daerah seluruhnya disetor ke kas daerah.

B. Hasil Penelitian yang Relevan

Tabel 3

Tabel penelitian yang relevan Peneliti dan

Jurnal Judul Penelitian

Operasionalisasi

variabel Hasil Penelitian Reza Mariska

(2014), Universitas Negeri Padang

Pengaruh pendapatan asli daerah, dana bagi hasil, dana alokasi umum, dan dana alokasi khusus terhadap tingkat

kemandirian keuangan daerah kab/kota di di Sumatera Barat Y: kemandirian keuangan daerah X1:PAD X2 DAH X3:DAU X4:DAK

PAD dan DAK berpengaruh signifikan tehadap kemandirian keuangan daerah, sedangkan DAH dan DAU tidak.

Diana Sari dan Destria (2013), ICBER 4th

influence of local tax and local retribution toward local finance independence

Y: Local Finance

Independence

X1:Local tax X2:Local

Retribution

local tax, and local retribution influence 30,50% toward local finance

Md Krisna dan Ni Gusti (2013), E Jurnal

Akuntansi Unud

analisis pengaruh penerimaan pajak daerah dan retribusi daerah terhadap peningkatan PAD kab/kota di provinsi Bali Y: PAD X1:pajak daerah X2 Retribusi Daerah penerimaan pajak daerah dan retribusi daerah berpengaruh signifikan terhadap PAD Rosmiaty Tarmizi (2010), jurnal akuntansi & keuangan

Pendapatan asli daerah berdampak pada kemandirian keuangan daerah

Y: kemandirian keuangan daerah X: PAD Kemandirian keuangan daerah Bandar Lampung masih rendah dengan rasio proporsi PAD sebesar 8,06% dan rasio bagi hasil pajak dan bukan pajak 12,51% Kariahen tarigen (2007), Jurnal Perencanaan & Pembangunan Daerah

pengaruh otonomi daerah terhadap pendapatan asli daerah kota Medan

Y: PAD X1:pajak daerah X2 Retribusi Daerah X3:Hasil Kekayaan Daerah yang Dipisahkan X4:Lain-lain PAD yang sah pajak daerah,Retribusi Daerah, Hasil Kekayaan Daerah , Lain-lain PAD yang sah berpengaruh terhadap PAD.

C. Kerangka Teoritik

Berdasarkan kajian teoritik dan beberapa penelitian terdahulu, maka kerangka

Pemikiran dari penelitian ini dapat digambarkan sebagai berikut:

1. Hubungan Retribusi Jasa Umum, Retribusi Jasa Usaha, Retribusi Perizinan Tertentu Terhadap Tingkat Kemandirian Keuangan Daerah.

Teori pembangunan menyatakan bahwa pemungutan pajak yang dilakukan

pemerintah semata-mata untuk pembangunan. Pembangunan yang dimaksud dalam teori ini terkandung pengertian masyarakat yang adil, makmur, sejahtera di semua aspek kehidupan. Apabila dirinci lebih lanjut, aspek kehidupan yang dimaksud seperti ekonomi, sosial, pendidikan, hukum, dan budaya. Retribusi merupakan salah satu pungutan yang dilakukan pemerintah guna melakukan pembangunan daerah.

Teori ekonomi mengatakan, harga barang atau layanan yang disediakan pemerintah hendaknya didasarkan pada biaya tambahan (marginal cost), yakni biaya untuk melayani konsumen yang terakhir. Retribusi daerah di beberapa penelitian sebelumnya, memiliki kontribusi yang besar bagi pendapatan asli daerah. Bahkan, di beberapa daerah kontribusi retribusi daerah lebih besar dibanding pajak daerah. Atas dasar tersebut maka seluruh variabel tersebut berhubungan.

2. Hubungan Hasil Pengelolaan Kekayaan Daerah yang dipisahkan Terhadap Tingkat Kemandirian Keuangan Daerah.

Menurut UU.No.33 tahun 2004, hasil pengelolaan kekayaan daerah yang

dipisahkan merupakan salah satu sumber pendapatan asli daerah. Dalam rangka meningkatkan PAD, suatu daerah biasanya menanamkan sebagian kekayaan pada perusahaan daerah. Perusahaan daerah adalah kesatuan produksi yang bersifat memberi jasa, menyelenggarakan pemanfaatan umum, dan/atau bersifat memupuk pendapatan. Atas dasar tersebut, maka seharusnya BUMD memberikan return atas modal yang ditanamkan oleh pemerintah daerah, dan menjadi sumber

pendapatan asli daerah. Dari keterangan diatas, maka peneliti menyimpulkan bahwa variabel tersebut berhubungan.

Gambar 1

H1

H2

H3

H4

D. Perumusan Hipotesis Penelitian

1. Pengaruh Retribusi Jasa Umum Terhadap Tingkat Kemandirian Keuangan Daerah.

Pelayanan jasa umum merupakan sumber pendapatan asli daerah yang

berasal dari jenis retribusi yang paling besar. Karena retribusi jasa umum merupakan retribusi yang berkaitan dan menjadi kebutuhan masyarakat umum, seperti: pelayanan kesehatan, pelayanan pasar, pelayanan terminal, dll.

Retribusi Jasa Usaha

Retribusi Perizinan Tertentu Retribusi Jasa Umum Kemandirian Keuangan Daerah Hasil Pengelolaan Kekayaan Daerah yang dipisahkan

Dalam penelitian Sari (2013), menyatakan bahwa retribusi daerah berpengaruh terhadap kemandirian daerah. Mariska (2013), dalam penelitiannya juga menyatakan bahwa pendapatan asli daerah berpengaruh positif terhadap kemandirian keuangan daerah, dimana retribusi daerah merupakan bagian dari pendapatan asli daerah.

Dengan dasar keterangan diatas, peneliti berasumsi bahwa dengan meningkatnya pendapatan dari retribusi jasa umum maka akan berpengaruh juga terhadap tingkat kemandirian keuangan daerah. Ini digambarkan dengan hipotesis sebagai berikut:

H1: retribusi jasa umum berpengaruh terhadap tingkat kemandirian keuangan daerah.

2. Pengaruh Retribusi Jasa Usaha Terhadap Tingkat Kemandirian Keuangan Daerah.

Retribusi jasa usaha merupakan penyumbang kedua terbesar dalam

golongan retribusi. Retribusi jasa usaha disediakan oleh pemerintah daerah yang menganut prinsip komersial karena pada dasarnya dapat pula disediakan oleh pihak swasta. Penyumbang terbesar pada retribusi jasa usaha adalah retribusi tempat rekreasi dan olahraga, dan pemakaian kekayaan daerah. Potensi retribusi rekreasi dan olahraga dinilai cukup besar, karena rekreasi sudah menjadi komoditas yang dapat dimaksimalkan di Indonesia, termasuk juga di daerah Kota/Kabupaten di Provinsi Jawa Barat.

Dalam penelitian Sari (2013), menyatakan bahwa retribusi daerah berpengaruh terhadap kemandirian daerah. Mariska (2013), dalam penelitiannya juga menyatakan bahwa pendapatan asli daerah berpengaruh positif terhadap kemandirian keuangan daerah, dimana retribusi daerah merupakan bagian dari pendapatan asli daerah.

Dengan argumen diatas, peneliti berasumsi bahwa retribusi jasa usaha juga berpengaruh terhadap tingkat kemandirian keuangan daerah. Hal ini digambarkan dalam hipotesis sebagai berikut:

H2: retribusi jasa usaha berpengaruh terhadap tingkat kemandirian keuangan daerah

3. Pengaruh Retribusi Perizinan Tertentu Terhadap Tingkat Kemandirian Keuangan Daerah.

Retribusi perizinan tertentu merupakan kegiatan tertentu pemerintah daerah dalam rangka pemberian ijin kepada orang pribadi atau badan yang dimaksudkan untuk pembinaan, pengendalian, dan pengawasan.

Penyumbang terbesar dalam retribusi perizinan tertentu adalah ijin mendirikan bangunan, lalu ijin gangguan. Melihat pertumbuhan pembangunan yang tinggi di Kota/Kabupaten di Provinsi Jawa Barat, retribusi perizinan tertentu dapat termasuk sumber penerimaan yang potensial.

Dalam penelitian Sari (2013), menyatakan bahwa retribusi daerah berpengaruh terhadap kemandirian daerah. Mariska (2013), dalam

penelitiannya juga menyatakan bahwa pendapatan asli daerah berpengaruh positif terhadap kemandirian keuangan daerah, dimana retribusi daerah merupakan bagian dari pendapatan asli daerah.

Berdasarkan argumen diatas, maka peneliti berasumsi bahwa retribusi perizinan tertentu berpengaruh terhadap tingkat kemandirian keuangan daerah. Ini digambarkan pada hipotesis dibawah ini:

H3: retribusi perizinan tertentu berpengaruh terhadap tingkat kemandirian keuangan daerah

4. Pengaruh Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan Terhadap Tingkat Kemandirian Keuangan Daerah.

Badan Usaha Milik Daerah (BUMD) merupakan usaha yang dimiliki oleh pemerintah daerah, dimana tujuannya adalah sebagai salah satu sumber penerimaan pendapatan asli daerah.

Laba BUMD sebenarnya merupakan salah satu potensi sumber keuangan bagi daerah yang perlu terus berkembang guna mendukung pelaksanaan otonomi daerah. Besarnya kontribusi laba BUMD dalam PAD dapat menjadi indikator kuat atau lemahnya BUMD di daerah (Haryanto, 2004).

Pada penelitian Mariska (2013), pendapatan asli daerah berpengaruh positif terhadap kemandirian keuangan daerah, dimana hasil pengelolaan kekayaan daerah yang dipisahkan merupakan salah satu komponen dari pendapatan asli daerah.

Atas argumen diatas, maka peneliti berkesimpulan bahwa hasil pengelolaan kekayaan daerah yang dipisahkan berpengaruh terhadap tingkat kemandirian keuangan daerah. Ini digambarkan dalam hipotesis dibawah ini:

H4: Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan Berpengaruh Terhadap Tingkat Kemandirian Keuangan Daerah.

32

A. Tujuan Penelitian

Berdasarkan rumusan maslah pada BAB I, maka peneliti ini bertujuan untuk

memperoleh bukti empiris mengenai adanya hubungan antara:

1. Variabel retribusi jasa umum yang diukur dengan besarnya kontribusi berpengaruh terhadap kemandirian keuangan daerah.

2. Variabel retribusi jasa usaha yang diukur dengan besarnya kontribusi berpengaruh terhadap kemandirian keuangan daerah.

3. Variabel retribusi perizinan tertentu yang diukur dengan besarnya kontribusi terhadap kemandirian keuangan daerah.

4. Variabel hasil pengelolaan kekayaan daerah yang dipisahkan yang diukur dengan besarnya kontribusi terhadap kemandirian keuangan daerah.

B. Objek dan Ruang Lingkup Penelitian

Objek penelitian pengaruh retribusi jasa umum, retribusi jasa usaha, retribusi

perizinan tertentu, dan hasil pengelolaan kekayaan daerah yang dipisahkan terhadap peningkatan pendapatan asli daerah adalah data penerimaan daerah dan pendapatan asli daerah Kota/Kabupaten di Provinsi Jawa Barat dari tahun 2010-2013.

C. Metode Penelitian

Metodologi penelitian yang digunakan adalah kuantitatif (dianalisis dengan

menggunakan program SPSS 19 for window), karena menggunakan angka-angka sebagai indikator variabel penelitian untuk menjawab permasalahan penelitian, sehingga mendapat suatu kesimpulan. Penelitian ini menganalisis 5 variabel yang terdiri dari 4 variabel independen, dan 1 variabel dependen.

D. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder secara berkala (time series data), dimana populasi penelitian adalah laporan keuangan Kota/Kabupaten di Provinsi Jawa Barat. Alasan meimilih Kota/Kabupaten di Provinsi Jawa Barat karena Jawa Barat merupakan wilayah yang memiliki potensi menyangkut sumber daya alam serta sumber daya perekonomian masyarakatnya. Untuk sampel penelitian, peniliti menggunakan laporan keuangan periode tahun 2010-2013. Dengan data-data sebagaimana berikut:

1. Penerimaan daerah Kota/Kabupaten di Provinsi Jawa Barat periode 2010-2013.

2. Pendapatan retribusi jasa umum Kota/Kabupaten di Provinsi Jawa Barat periode 2010-2013.

3. Pendapatan retribusi jasa usaha Kota/Kabupaten di Provinsi Jawa Barat periode 2010-2013.

4. Pendapatan retribusi perizinan tertentu Kota/Kabupaten di Provinsi Jawa Barat periode 2010-2013.

5. Pendapatan hasil pengelolaan kekayaan daerah yang dipisahkan Kota/Kabupaten di Provinsi Jawa Barat periode 2010-2013.

E. Operasionalisasi Variabel Penelitian

Seperti yang sudah disebutkan diatas bahwa penelitian ini menggunakan data

sekunder yang bersumber dari Badan Pemeriksa keuangan (BPK). Data tersebut disusun mulai tahun 2010 sampai tahun 2013 yang kemudian dimasukkan ke dalam beberapa variabel. Adapun variabel yang digunakan adalah:

1. Variabel Dependen

Variabel terikat dalam penelitian ini adalah kemandirian keuangan

daerah. kemandirian keuangan daerah adalah kemampuan pemerintah daerah untuk membiayai kegiatan pemerintahan, mengembangkan dan melayani orang-orang yang telah membayar pajak dan retribusi sebagai sumber dari pendapatan yang dibutuhkan daerah.

Besarnya kemandirian keuangan daerah diukur dari rasio sebagaimana berikut:

Kemandirian keuangan daerah = BHP/BHBP x 100% Total Penerimaan Daerah

Rasio ini menggambarkan kontribusi bagi hasil pajak dan bagi hasil bukan pajak. Rasio ini berbanding searah dengan tingkat kemandirian keuangan daerah. Artinya semakin tinggi rasio BHP/BHBP, semakin tinggi pula tingkat kemandirian keuangan daerah (Haryanto, 2004).

Bagian daerah dalam bentuk bagi hasil penerimaan merupakan upaya mengurangi ketimpangan vertikal antara pusat dan daerah yang terdiri dari segi hasil pajak dan bukan pajak. Pola bagi hasil ini dilakukan dengan

persentase tertentu yang didasarkan atas kemampuan daerah penghasil (Adisasmita, 2012).

2. Variabel Independen

Variabel bebas dalam penelitian ini adalah retribusi jasa umum, retribusi jasa usaha, retribusi perizinan tertentu, dan hasil pengelolaan kekayaan daerah yang dipisahkan.

2.1 Retribusi Jasa Umum

Retribusi jasa umum adalah jasa yang disediakan atau diberikan oleh pemerintah daerah untuk tujuan kepentingan dan kemanfaatan umum serta dapat dinikmati oleh orang pribadi atau badan.

Retribusi jasa umum diukur dengan menggunakan besarnya nilai kontribusi terhadap pendapatan asli daerah sebagaimana berikut (Abdul Halim,2001):

Kontribusi Retribusi Jasa Umum = Retribusi Jasa Umum x 100% Pendapatan Asli Daerah

2.2 Retribusi Jasa Usaha

Jasa usaha adalah jasa yang disediakan oleh pemerintah daerah, dengan menganut prinsip-prinsip komersial karena pada dasarnya dapat pula disediakan oleh sektor swasta.

Retribusi jasa usaha diukur dengan menggunakan besarnya nilai kontribusi terhadap pendapatan asli daerah sebagaimana berikut (Abdul Halim,2001): Kontribusi Retribusi Jasa Usaha = Retribusi Jasa Usaha x 100% Pendapatan Asli Daerah

2.3 Retribusi Perizinan Tertentu

Perizinan tertentu, yaitu kegiatan tertentu pemerintah daerah dalam rangka pemberian izin kepada orang pribadi atau badan yang dimaksudkan untuk pembinaan, pengaturan, pengendalian, dan pengawasan atas kegiatan pemanfaatan ruang, penggunaan sumber daya alam, barang, sarana prasarana, atau fasilitas tertentu guna melindungi kepentingan umum dan menjaga kelestarian lingkungan.

Retribusi perizinan tertentu diukur dengan menggunakan besarnya nilai kontribusi terhadap pendapatan asli daerah sebagaimana berikut (Abdul Halim,2001):

Kontribusi Retribusi Perizinan Tertentu = Retribusi Perizinan Tertentu x 100% Pendapatan Asli Daerah

2.4 Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan

Dalam rangka meningkatkan PAD, suatu daerah biasanya menanamkan sebagian kekayaan pada perusahaan daerah. Perusahaan daerah adalah kesatuan produksi yang bersifat memberi jasa, menyelenggarakan pemanfaatan umum, dan/atau bersifat memupuk pendapatan.

Hasil Pengelolaan Kekayaan Daerah diukur dengan menggunakan besarnya nilai kontribusi terhadap pendapatan asli daerah sebagaimana berikut (Abdul Halim,2001):

Kontribusi Retribusi Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan= Hasil Pengelolaan Kekayaan Daerah x 100%

F. Teknik Analisis Data

Analisis data yang digunakan dalam penelitian ini adalah dengan melakukan analisis kuantitatif menggunakan teknik perhitungan statistik. Analisis data yang diperoleh dalam penelitian ini akan menggunakan batuan teknologi komputer yaitu program pengolah data statistik yang dikenal dengan SPSS (Statistical Package for Social Sciences).

1. Statistik Deskriptif

Menurut Ghozali (2011:19), statistik deskriptif memiliki tujuan untuk memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range, dan

skewness (kemencengan distribusi). Statistik deskriptif berhubungan dengan

metode pengelompokkan, peringkasan, dan penyajian data dalam cara yang lebih informatif. Data-data tersebut harus diringkas dengan baik dan teratur sebagai dasar pengambilan.

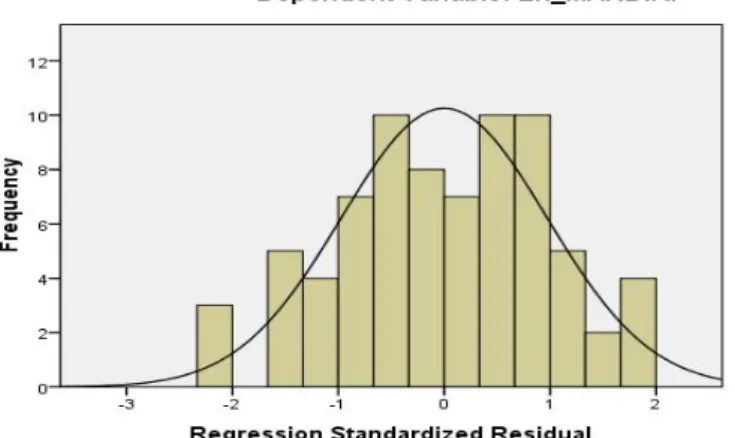

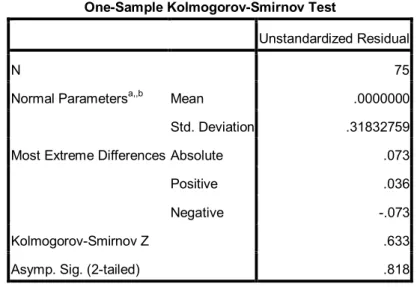

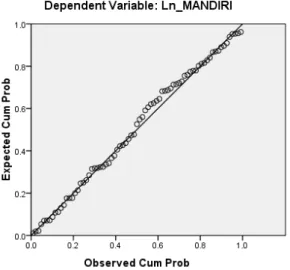

2. Pengujian Asumsi Klasik 2.1 Uji Normalitas

Uji normalitas data dilakukan dengan menggunakan grafik normal

probability plot serta pengujian one sample kolmogorov smirnov, yaitu

untuk membandingkan antara distribusi kumulatif dari data sesungguhnya dengan distribusi kumulatif dari distribusi normal. Uji normalitas pada data merupakan salah satu cara untuk menguji pada sebuah model regresi, variabel pengganggu atau residual memiliki distribusi normal. Model regresi yang baik adalah data yang berdistribusi

normal atau mendekati normal. Seperti diketahui bahwa uji t dan F mengasumsikan bahwa nilai residual mengikuti distribusi normal. Jika asumsi ini dilanggar maka uji statistik menjadi tidak valid atau jumlah sampel kecil.

2.2 Uji Multikolinearitas

Uji multikolonieritas merupakan uji untuk mengetahui apakah di dalam model regresi ditemukan adanya korelasi atau hubungan antar variabel independen yang satu dengan variabel independen yang lain dalam satu model. Model regresi dapat dikatakan baik apabila tidak ada korelasi antara variabel independen. Apabila sebagian atau seluruh variabel independen berkorelasi kuat berarti terjadi multikolinearitas. Untuk mendeteksi ada atau tidaknya multikolinieritas di dalam model regresi dapat dilihat dari nilai tolerance (tolerance value) dan nilai

Variance Inflation Factor (VIF). Kedua ukuran ini menunjukkan setiap

variabel independen manakah yang dijelaskan oleh variabel independen lainnya.

2.3 Uji Heterokedastisitas

Uji heteroskedastisitas merupakan salah satu uji yang bertujuan untuk menguji ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain sama, maka hal tersebut adalah homoskedastisitas dan jika berbeda disebut heteroskedastisitas.

Uji heteroskedisitas digunakan untuk mengetahui apakah pada model regresi penyimpangan variabel bersifat konstan atau tidak. Untuk menguji ada tidaknya heteroskedastisitas dalam penelitian ini dapat digunakan grafik plot antara nilai prediksi variabel dependen (ZPRED) dengan residualnya (SRESID).

2.4 Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah ada atau tidak

korelasi antar variabel pada suatu periode dengan periode lainnya. Jika terjadi korelasi maka dalam model regresi tersebut ada autokorelasi. Model regresi yang baik adalah model regresi yang bebas masalah autokorelasi. Uji autokorelasi pada penelitian ini menggunakan Uji Durbin – Watson (DW test). Uji Durbin Watson dihitung berdasarkan jumlah selisih kuadrat nilai taksiran factor gangguan yang berurutan.

3. Analisis Regresi Linear Berganda

Menurut Suharyadi dan Purwanto (2011:210), regresi linear berganda/ majemuk digunakan untuk menganalisis besarnya hubungan dan pengaruh variabel independen yang jumlahnya lebih dari dua. Analisis ini digunakan untuk menguji pengaruh beberapa variabel independen terhadap satu veiabel dependen.. Pengujian hipotesis penelitian ini dilakukan dengan analisis regresi linier berganda dengan model sebagai berikut :

Y = α + (β1.X1) + (β2.X2) + (β3.X3) + (β4.X4) + e Keterangan :

X1 : Retribusi Jasa Umum X2 : Retribusi Jasa Usaha

X3 : Retribusi Perizinan Tertentu

X4 : Hasil pengelolaan Kekayaan Daerah yang Dipisahkan α : Konstanta

β1-β5 : Koefisien Regresi

e : error

4. Pengujian Hipotesis 4.1. Uji t

Uji statistik t digunakan untuk melihat seberapa jauh pengaruh satu variabel penjelas/independen secara individual dalam menerangkan variasi variabel dependen (Ghozali, 2011 : 98). Uji ini juga menguji secara signifikan dari masing-masing variabel bebas terhadap variabel terikatnya. Hipotesis nol (Ho) yang hendak diuji adalah apakah suatu model parameter (bi) sama dengan nol, atau :

Ho : bi = 0

Artinya apakah suatu variabel independen bukan merupakan penjelas yang signifikan terhadap variabel dependen. Hipotesis alternatifnya (HA) parameter suatu variabel tidak sama dengan nol, atau :

HA : bi ≠ 0

Artinya. variabel tersebut merupakan penjelasan yang signifikan terhadap variabel dependen.

4.2 Uji F

Uji statistik F menunjukkan apakah semua variabel independen ataus bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama / simultan terhadap variabel dependen/terikat (Ghozali, 2011: 9 8 dalam Linda, 2014). Hipotesis nol (Ho) yang hendak diuji adalah semua parameter dalam model sama dengan nol, atau:

Ho : b1 = b2 = bk = 0

Artinya, apakah semua variabel independen tidak mempunyai pengaruh yang signifikan terhadap variabel dependen.

Hipotesis alternatifnya (HA) tidak semua parameter secara simultan sama dengan nol, atau :

HA : b1 ≠ b2 ≠ bk ≠ 0

Artinya, secara bersama-sama variabel independen mempunyai pengaruh terhadap variabel dependen.

4.3 Koefisien Determinasi (R2)

Koefisien determinasi (R2) memiliki tujuan untuk mengukur seberapa besar kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi adalah antara nol (0) dan satu (1). Apabila nilai R2 bernilai kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen amat terbatas. Nilai yang mendekati 1 berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variabel dependen (Ghozali, 2011: 98).

42

BAB IV

HASIL DAN PEMBAHASAN

A. Deskrpsi Data

1. Hasil Pemilihan Sampel

Penelitian ini membahas mengenai hubungan variabel independen, retribusi jasa umum, retribusi jasa usaha, retribusi perizinan tertentu, dan hasil pengelolaan kekayaan daerah yang dipisahkan, dengan variabel dependen, tingkat kemandirian keuangan daerah. Populasi yang dipilih dalam penelitian ini adalah seluruh kabupaten/kota di Jawa Barat periode anggaran 2011-2013. Untuk menentukan sampel penelitian, peneliti menggunakan teknik purposive sampling, yaitu metode pengambilan sampel berdasarkan kriteria tertentu. Kriteria-kriteria yang dimaksud diantaranya adalah sebagai berikut:

a. Laporan keuangan Pemerintah daerah Provinsi Jawa Barat yang tersedia dan telah di audit oleh BPK periode tahun 2011-2013.

b. Laporan keuangan Pemerintah daerah kab/kota di Provinsi Jawa Barat yang lengkap data variabel penelitiannya.

Berdasarkan kriteria-kriteria tersebut, peneliti mendapatkan jumlah sampel sebanyak 75 yang diperoleh dari 25 Kabupaten/Kota di Provinsi Jawa Barat. periode tahun pengamatan 2011-2013. Rincian pengambilan sampel tersebut dapat dilihat pada tabel IV.1.

Tabel IV.1

Jumlah Sampel Penelitian

Keterangan Jumlah Kabupaten/Kota di Provinsi Jawa Barat 26 Kabupaten/Kota yang telah di audit di BPK 26 Kabupaten/kota yang lengkap data variabelnya 25 Jumlah Tahun yang diambil 3 Jumlah Observasi secara keseluruhan (3 tahun x 25

Kab/Kota)

75

Sumber : Data diolah peneliti, 2015

Berdasarkan tabel IV.1 diatas, dapat dilihat bahwa seluruh Kabupaten/Kota di Jawa Barat periode 2011-2013 telah diaudit oleh BPK, dan satu daerah yang tidak lengkap data variabelnya. Sehingga jumlah objek dalam observasi yang dilakukan berjumlah 75 dari 25 Kabupaten/Kota selama periode 2011-2013.

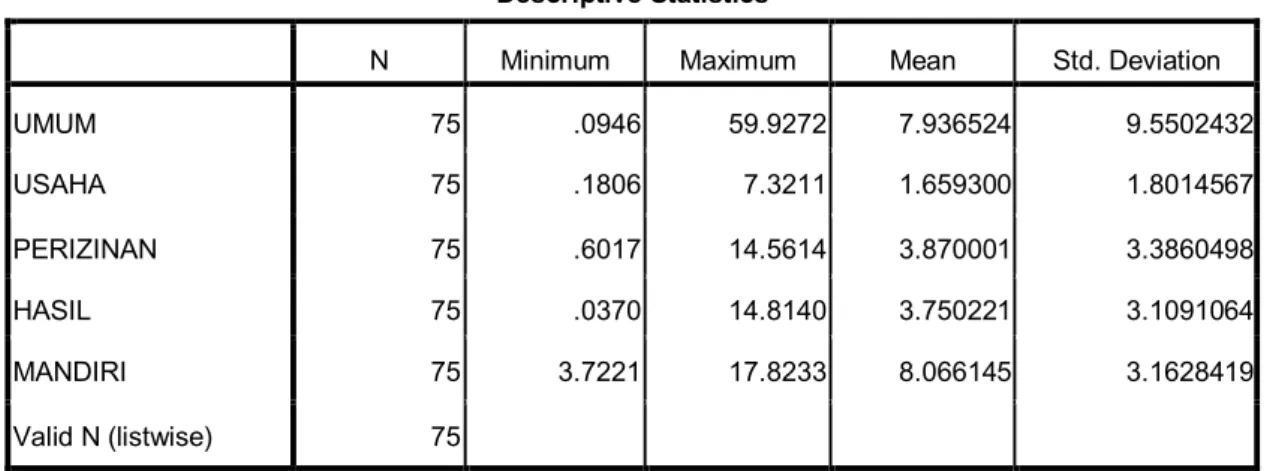

2. Analisis Deskriptif

Hasil statistik deskriptif dalam penelitian ini dilakukan setelah melakukan regresi terhadap data penelitian yang belum mengalami bentuk transform data. Analisis data yang dilakukan tersebut terkait dengan informasi mengenai nilai minimum, maximum, mean, dan standar deviasi. Statistik deskriptif dari 75 objek penelitian dapat dilihat pada tabel IV.2.