BAB IV

ANALISIS HASIL DAN PEMBAHASAN

Dari data-data sekunder berupa laporan keuangan yang telah diperoleh, maka selanjutnya dalam bab analisis hasil dan pembahasan ini akan diterangkan mengenai hasil penelitian mengenai pengaruh corporate governance, ukuran perusahaan, ROA terhadap perencanaan pajak pada perusahaan sektor pertambangan yang terdaftar di Bursa Efek Indonesia (BEI). Adapun hasil penelitiaanya adalah sebagai berikut :

A. Analisis Deskriptif data Penelitian

Analisis deskriptif data penelitian ini bertujuan untuk menjabarkan nilai minimal, maksimal, mean, median dan standar deviasi dari variabel penelitian. Pengujian ini dilakukan untuk mempermudah memahami variabel – variabel yang digunakan dalam penelitian ini. Variabel yang digunakan diantaranya

corporate governance, ukuran perusahaan dan ROA sebagai variabel

independennya dan perencanaan pajak sebagai variabel dependennya. Berikut hasil yang diperoleh:

Tabel 4.1

Descriptive Statistics

N Minimum Maximum Mean Std.

Deviation GCG 42 .92 1.21 1.0469 .06202 Size 42 3.14 3.76 3.5721 .13957 ROA 42 .71 1.03 .7914 .08056 Cash 42 .74 1.55 .9429 .16515 Valid N (listwise) 42

Sumber: Pengolahan data menggunakan SPSS 20.0

Berdasarkan tabel 4.1 dari output deskriptif tersebut dapat diketahui deskripsi dari masing – masing variabel yaitu:

1. N = 42, artinya jumlah data yang diperoleh dalam penelitian ini adalah sebesar 42 sampel yang terdiri dari 14 perusahaan pertambangan selama tiga periode tahun 2010 – 2012

2. Perencanaan pajak (CASH ETR)

Pengukuran perencanaan pajak dalam penelitian ini menggunakan CASH ETR, yakni kas yang digunakan untuk pembayaran pajak yang tedapat dari aktivitas operasi dibagi dengan laba sebelum pajak. Pengukuran penghindaran pajak masih menggunakan estimasi berdasarkan data laporan keuangan perusahaan karena data tentang pajak tidak tersedia. Nilai minimum sebesar 0,74 yaitu PT. Golden Energy Mines Tbk pada tahun 2011. Nilai maksimum sebesar 1,55 yaitu PT. Vale Indonesia pada tahun 2012. Nilai Meannya sebesar 0,9429 dan standar deviasinya sebesar 0,16515 3. Corporate Governance (GCG)

Nilai minimum sebesar 0,92 yaitu PT. Bayan Resources Tbk pada tahun 2012. Nilai maksimum sebesar 1,21 yaitu PT. Bayan Recources Tbk pada tahun 2011. Nilai meannya 1,0469 dan standar deviasinya 0,06202

4. Ukuran Perusahaan (SIZE)

Nilai minimum sebesar 3,14 yaitu PT. Vale Indonesia Tbk pada tahun 2011. Nilai maksimum sebesar 3,76 yaitu PT. Adaro Energy Tbk pada tahun 2010. Nilai meannya 3,5721 dan standar deviasinya 0,13957

5. Return On Assets (ROA)

Nilai minimum sebesar 0,71 yaitu PT. Ratu Prabu Energy Tbk pada tahun 2011. Nilai maksimum sebesar 1,03 yaitu PT. Adaro Energy Tbk pada tahun 2012. Nilai meannya 0,7914 dan standar deviasinya 0,08056

B. Pengujian Asumsi Klasik

Untuk mengatahui seberapa besara pengaruh corporate governance, ukuran perusahaan dan ROA terhadap perencanaan pajak, maka dilakukan analisis regresi linier berganda. Analisis regresi mensyaratkan beberapa asumsi klasik yang harus dipenuhi agar penaksiran parameter dan koefisien tidak bias dan mendekati keadaan sesungguhnya. Sehubungan dengan itu, sebelum dilakukan analisis data dan pengujian hipotesis maka terlebih dahulu dilakukan pengujian terhadap asumsi-asumsi dalam analisis regresi tersebut. Sesuai dengan data yang digunakan dalam penelitian ini maka asumsi analisis regresi yang akan diuji adalah uji normalitas, multikolinearitas, autokolerasi dan heterokedastisitas.

1. Uji Normalitas

Uji normalitas dilakukan untuk dapat mengetahui apakah data dalam model regresi berdistribusi secara normal. Model regresi yang baik adalah data yang mempunyai distribusi normal atau mendekati normal. Dalam penelitian ini, untuk mendeteksi apakah data berdistribusi normal atau tidak dilakukan dengan menggunakan analisis grafik normal probability plot dan metode One Sample

Kolmogorov-Smirnov (Ghozali, 2012).

a. Uji data dilakukan dengan metode grafik P-P plot.

Pada prinsipnya normalitas pada grafik normal probability plot dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik dengan dasar pengambilan keputusan sebagai berikut:

a. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

b. Jika data menyebar jauh dari diagonal dan/atau tidak mengikuti arah garis diagonal tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

Berikut uji hasil uji normalitas dengan menggunakan bantuan software SPSS 20.0 for window

Gambar 4.1

Uji normalitas dengan menggunkan metode scater plot

Sumber: Pengolahan Data Menggunakan SPSS 20.0

Berdasarkan grafik normal probability plot di atas, dapat diketahui bahwa data (titik-titik) menyebar disekitar garis diagonal dan mengikuti arah garis diagonal yang menunjukkan bahwa pola berdistribusi normal, maka model regresi memenuhi asumsi normalitas.

b. Uji normalitas dengan metode One Sample Kolmogorov-Smirnov

Cara untuk mendeksinya adalah dengan melihat nilai signifikasi residual. Jika signifikansi lebih dari 0,05, maka residual terdistribusi secara normal.

Tabel 4.2

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 42

Normal Parametersa,b Mean 0E-7

Std. Deviation .15004587

Most Extreme Differences

Absolute .143

Positive .143

Negative -.062

Kolmogorov-Smirnov Z .924

Asymp. Sig. (2-tailed) .361

a. Test distribution is Normal. b. Calculated from data.

Dari output diatas dapat diketahui bahwa nilai signifikansi (Asimp,Sig 2-tailed) sebesar 0,361. Karena nilai signifikansi lebih dari 0,05, maka residual terdistribusi dengan normal.

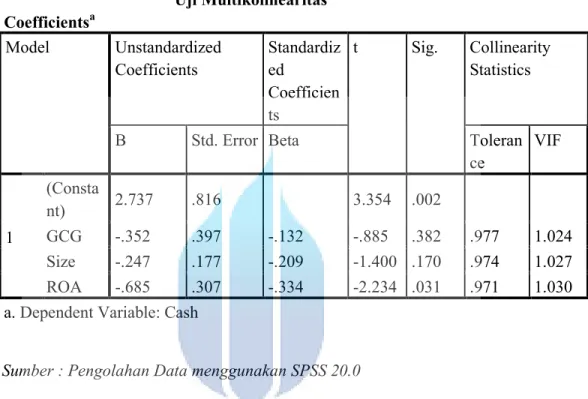

2. Uji Multikolinieritas

Uji multikolinearitas bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen, Ghozali (2012). Untuk mendeteksi adanya multikolinearitas atau tidak dilakukan dengan melihat nilai VIF (Variance Influence Factor)

dan Tolerance. Bila nilai VIF < 10 dan tolerance > 0,10 maka model regresi yang digunakan terbebas dari masalah multikolinearitas.

Tabel 4.3 Uji Multikolinearitas Coefficientsa Model Unstandardized Coefficients Standardiz ed Coefficien ts t Sig. Collinearity Statistics

B Std. Error Beta Toleran

ce VIF 1 (Consta nt) 2.737 .816 3.354 .002 GCG -.352 .397 -.132 -.885 .382 .977 1.024 Size -.247 .177 -.209 -1.400 .170 .974 1.027 ROA -.685 .307 -.334 -2.234 .031 .971 1.030

a. Dependent Variable: Cash

Sumber : Pengolahan Data menggunakan SPSS 20.0

Dari tabel tersebut di atas dapat dilihat bahwa nilai VIF untuk masing-masing variabel adalah <10 dan Tolerance > 0,10. Hal ini membuktikan bahwa model regresi yang digunakan dalam penelitian ini tidak terdapat gejala multikolinearitas.

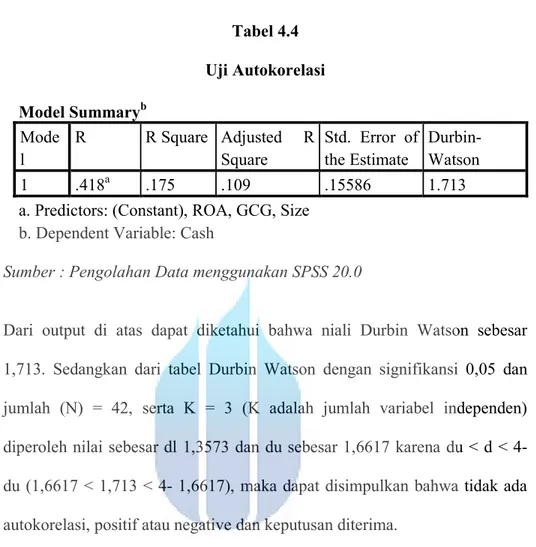

3. Uji Autokorelasi

Autokorelasi adalah keadaan dimana pada model regresi ada korelasi antara residual pada periode t dengan residual pada periode sebelumnya (t-1). Model regresi yang baik adalah yang tidak adanya masalah autokorelasi.

Tabel 4.4 Uji Autokorelasi Model Summaryb Mode l R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 .418a .175 .109 .15586 1.713

a. Predictors: (Constant), ROA, GCG, Size b. Dependent Variable: Cash

Sumber : Pengolahan Data menggunakan SPSS 20.0

Dari output di atas dapat diketahui bahwa niali Durbin Watson sebesar 1,713. Sedangkan dari tabel Durbin Watson dengan signifikansi 0,05 dan jumlah (N) = 42, serta K = 3 (K adalah jumlah variabel independen) diperoleh nilai sebesar dl 1,3573 dan du sebesar 1,6617 karena du < d < 4-du (1,6617 < 1,713 < 4- 1,6617), maka dapat disimpulkan bahwa tidak ada autokorelasi, positif atau negative dan keputusan diterima.

4. Uji Heterokedastisitas

Uji ini bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual tetap maka disebut homokedastisitas dan jika berbeda disebut heterokedastisitas. Ada tidaknya heterokedastisitas dapat dilihat pada grafik scatterplot, yaitu titik yang menyebar secara acak, baik di atas maupun di bawah angka 0 pada sumbu Y. Pengujian yang lebih valid dapat dilakukan dengan mregresikan nilai absolute residual dengan

variabel independennya atau disebut uji glejser. Jika tingkat signifikansinya > 5% maka data terbebas dari heterokedastisitas, Ghozali (2012).

Gambar 4.2

Sumber : Pengolahan Data menggunakan SPSS 20.0

Dari gambar grafik diatas dapat diketahui bahwa titik-titik menyebar dengan pola yang tidak jelas di atas dan dibawah angka 0 pada sumbu Y. Jadi dapat disimpulkan bahwa tidak terjadi masalah heteroskedastisitas pada model regresi.

C. Pengujian Hipotesis

Uji hipotesis dalam penelitian ini adalah menggunakan analisis regresi linier berganda. Persamaan regresi linear berganda disusun untuk mengetahui pengaruh dari variabel independen terhadap variabel dependen. Berdasarkan analisis regresi berganda menggunakan SPSS 20.0 diperoleh persamaan sebagai berikut:

Y = a + b1X1+ b2X2+ b3X3+ ε

CASH ETR = 2,737-0,352 GCG-0,247 SIZE-0,685 ROA + ε

1. Koefisien Determinasi (R2)

Tabel 4.5

Sumber : Pengolahan data menggunakan SPSS 20.0

Dari tabel 4.5 dapat diketahui bahwa nilai koefisien determinasi atau R

Square adalah 0,109 atau 10,9% artinya pengaruh corporate governance,

ukuran perusahaan dan ROA terhadap perencanaan pajak adalah sebesar 10,9% atau variasi variabel independen yang digunakan dalam model (corporate

governance, ukuran perusahaan dan ROA) mampu menjelaskan sebesar 10,9%

variasi variabel dependen (perencanaan pajak). Sedangkan sisanya yaitu 89,1% dijelaskan atau dipengaruhi variabel lain yang tidak dimasukkan dalam model penelitian ini.

2. Uji signifikansi simultan (Uji F-statistik)

Uji statistik F digunakan untuk menunjukkan apakah semua variable independen yang dimasukkan dalam model memiliki pengaruh secara bersama

– sama atau simultan terhadap variabel dependen, Ghozali (2012). Bila nilai F lebih besar daripada 4 maka Ho dapat ditolak pada derajat kepercayaan 5%. Dengan kata lain kita menerima hipotesis alternatif, yang menyatakan bahwa semua variabel independen secara serentak dan signifikan mempengaruhi variabel dependen.

Tabel 4.6 Uji F - statistik

ANOVAa

Model Sum of

Squares df MeanSquare F Sig.

1

Regression .195 3 .065 2.679 .061b

Residual .923 38 .024

Total 1.118 41

a. Dependent Variable: Cash

b. Predictors: (Constant), ROA, GCG, Size

Sumber: Pengolahan data menggunakan SPSS 20.0

Hipotesis:

H0 : Corporate governance, ukuran perusahaan dan ROA secara simultan

tidak berpengaruh terhadap perencanaan pajak

Ha : Corporate governance, ukuran perusahaan dan ROA secara simultan

berpengaruh terhadap perencanaan pajak Berdasarkan output di atas diperoleh:

F hitung sebesar = 2,679

Tingkat Keyakinan = 95%, α = 5%,

df 2 = (n-k-1) = 42-3-1 = 38.

F tabel = 2,852.

Sig = 0,061

Dari kriteria pengujian Ho diterima bila F hitung ≤ F tabel dan Ho ditolak bila F hitung ≥ F tabel, maka dari hasil nilai F hitung dan F tabel diketahui bahwa F hitung < F tabel ( 2,679 < 2,852 ), dan sig > 0,05 ( 0,061 > 0,05 ) maka Ho diterima. Artinya corporate governance, ukuran perusahaan dan ROA secara simultan tidak berpengaruh secara signifikan terhadap perencanaan pajak.

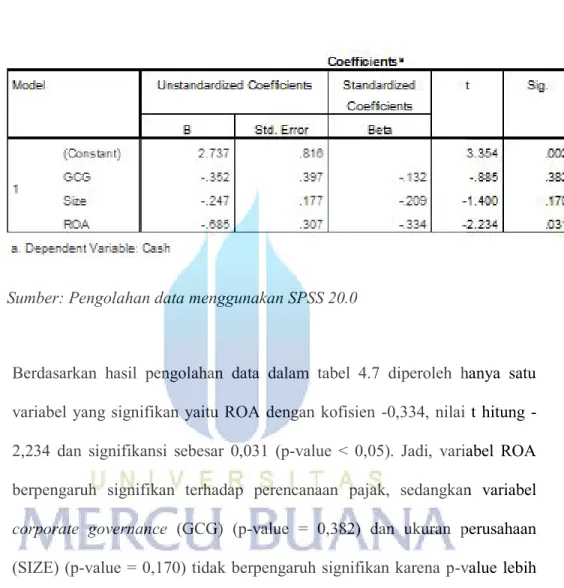

3. Uji Signifikan parameter individual ( Uji statistik t)

Uji t bertujuan untuk menunjukkan seberapa jauh pengaruh satu variabel independen (corporate governance, ukuran perusahaan dan ROA) secara individual dalam menerangkan variabel dependen (penghindaran pajak), Ghozali (2012). Apabila p-value < tingkat signifikansi, maka variabel independen tersebut secara parsial berpengaruh signifkan terhadap variabel dependen dengan demikian hipotesis diterima. Nilai t dalam penelitian ini menggunakan tingkat signifikansi 5% (0,05).

Tabel 4.7 Uji t- Statistik

Sumber: Pengolahan data menggunakan SPSS 20.0

Berdasarkan hasil pengolahan data dalam tabel 4.7 diperoleh hanya satu variabel yang signifikan yaitu ROA dengan kofisien 0,334, nilai t hitung -2,234 dan signifikansi sebesar 0,031 (p-value < 0,05). Jadi, variabel ROA berpengaruh signifikan terhadap perencanaan pajak, sedangkan variabel

corporate governance (GCG) (p-value = 0,382) dan ukuran perusahaan

(SIZE) (p-value = 0,170) tidak berpengaruh signifikan karena p-value lebih besar dari 0,05.

D. Pembahasan

Dari penelitian yang telah dilakukan maka diperoleh hasil bahwa

corporate governance, ukuran perusahaan, dan ROA secara simultan tidak

berpengaruh signifikan terhadap perencanaan pajak, dengan F hitung sebesar 2,679 yaitu lebih kecil dibandingkan dengan F tabel. Dan tingkat signifikansi sebesar 0,061.

Hasil dari pengujian signifikan parameter individual variabel independen terhadap dependen sebagai berikut:

1. Corporate governance (GCG) tidak berpengaruh signifikan terhadap perencanaan pajak (CASH ETR) karena p-value > 0,05. Hasil tersebut sejalan dengan hasil penelitian dari Nuralifmida dan Lulus (2012), bahwa

corporate governance yang diwakili dengan proksi book tax gap tidak

berpengaruh secara signifikan oleh kepemilikan institusional dan dewan komisaris.

2. Hasil pengujian ukuran perusahaan (SIZE) diperoleh nilai signifikansi sebesar 0,170 yang berarti lebih besar dari 0,05. Dan tidak berpengaruh signifikan terhadap perencanaan pajak. Hasil tersebut tidak sejalan dengan pendapat bahwa perusahaan yang besar akan melaporkan kondisinya secara lebih akurat sehingga manajer yang memimpin perusahaan yang lebih besar akan memiliki kesempatan yang lebih kecil dalam manipulasi laba dibandingkan dengan manager di perusahaan kecil, Nasution dan Setiawan (2007) dalam Asfiyati (2012).

3. Hasil pengujian ROA terbukti berpengaruh secara signifikan terhadap perencanaan pajak. Hal ini dibuktikan dengan nilai signifikansi yang diperoleh kurang dari 0,05. Hal ini sejalan dengan penelitian yang dilakukan oleh Lestari (2010) dalam Thresa (2012).