Merjenje konkurenčnosti gospodarstva : diplomsko delo

Bebas

62

0

0

Teks penuh

(2) 2. PREDGOVOR Glavni izziv gospodarskega razvoja je, kako zagotoviti pogoje za hitro in dolgotrajno rast produktivnosti. Neusmiljena pravila globaliziranega trga zahtevajo trajno konkurenčno pozicijo, ki si jo podjetja lahko zagotovijo le z zadostnim vlaganjem v raziskave in razvoj. Konkuriranje na osnovi nižjih cen je preveč občutljivo na svetovne gospodarske cikle in je zatorej lahko le začasna rešitev, vsekakor pa s stroškovno konkurenčnostjo ne moremo graditi konkurenčne pozicije, ki bi zagotavljala dolgotrajno rast produktivnosti. Te vrste konkurenčnosti se poslužujejo predvsem manj razvite države, pa tudi države v razvoju, ki si želijo ustvariti vsaj začetno pozicijo, na kateri bi lahko gradile prihodnost. Za ustvarjanje konkurenčne pozicije so pomembne tudi investicije, ki lahko ustvarijo moderne, učinkovite in obsežne zmogljivosti. Na stopnji investicijske konkurenčnosti gospodarstvo še ni sposobno razvijati modernih tehnologij, je pa že sposobno izboljševati tujo tehnologijo. Na tej stopnji je neko gospodarstvo korak bližje učvrstitvi svoje konkurenčne pozicije. Inovacijska konkurenčnost pa je dejansko tista, ki pripomore k dolgotrajnejši gospodarski rasti in ohranjanju in izboljševanju konkurenčne pozicije neke države na svetovnem trgu. Slovenija je majhno in odprto gospodarstvo, za katerega je zunanja trgovina ključnega pomena. Glede na to, da nima od narave danih dejavnikov, s katerimi bi se lahko uveljavila na svetovnem trgu, si mora poiskati in ustvariti takšno pozicijo, ki bo gospodarstvu, odvisnemu od mednarodne menjave, zagotavljala gospodarsko rast. International Institute for Management Development (IMD) in World Economic Forum (WEF) sta organizaciji, ki sta v poslovnem svetu zelo cenjeni. Z različnimi kriteriji namreč vrednotita konkurenčno pozicijo posameznih držav. Ugotavljata, kje so kritične točke in kako jih izboljšati. Poslovne organizacije te podatke uporabljajo tudi kot odločitev o prihodnjih investicijah. Rezultati teh poročil pa dajejo tudi oceno posameznih gospodarstev. Za Slovenijo žal lahko rečemo, da nazaduje predvsem na področjih, ki pogojujejo konkurenčno pozicijo. Potrebno pa je dodati, da se morajo potruditi tudi države, da svojim podjetjem ponudijo čimbolj konkurenčne pogoje gospodarjenja, saj lahko podjetja le tako uspešno poslujejo na domačem in mednarodnem trgu. Veliko vlogo pri izboljšanju ali ohranjanju konkurenčnega položaja podjetja na svojih najpomembnejših trgih ima tudi način poslovanja v podjetjih. Vodstvena politika mora znati priskrbeti sredstva in zagotoviti trajno rast in razvoj podjetij. Politika podjetij bi morala biti naravnana k inovacijam, k vlaganju v razvoj in znanje. Vsekakor pa je ustvarjanje določene konkurenčne pozicije dolgoročna tekma, ki zahteva svoj čas, stroške in inovacije. Obstanejo pa na konkurenčnem vrhu samo tisti, ki znajo vse svoje prednosti najbolje unovčiti..

(3) 3. KAZALO VSEBINE 1 UVOD .................................................................................................... 4 1.1 1.2 1.3 1.4. Opredelitev področja in opis problema, ki je predmet raziskave ................ 4 Namen, cilji in osnovne trditve ............................................................... 4 Predpostavke in omejitve ....................................................................... 5 Predvidene metode raziskovanja............................................................. 5. 2 KONKURENČNOST................................................................................ 6 2.1 Pomen in pojem konkurenčnosti ............................................................. 6 2.2 Dejavniki določanja mednarodne konkurenčnosti..................................... 8 2.2.1 Stroškovna konkurenčnost ............................................................... 9 2.2.2 Investicijska konkurenčnost ........................................................... 11 2.2.3 Inovacijska konkurenčnost ............................................................. 12 3 ANALIZA BLAGOVNE MENJAVE S STALIŠČA KONKURENČNOSTI ...... 14 3.1 Analiza blagovne menjave Slovenije – od osamosvojitve do danes .......... 14 3.1.1 Regionalna koncentracija blagovne menjave ................................... 15 3.1.2 Sektorska koncentracija blagovne menjave ..................................... 18 3.2 Konkurenčna sposobnost Slovenije po metodi IMD ................................ 21 3.2.1 Kriteriji ocenjevanja....................................................................... 21 3.2.2 Rezultati raziskave in njihova analiza .............................................. 26 3.3 Konkurenčna sposobnost Slovenije po WEF ........................................... 28 3.3.1 Kriteriji ocenjevanja....................................................................... 29 3.3.2 Rezultati raziskave in njihova analiza .............................................. 35 3.4 Primerjava metod ocenjevanja konkurenčnosti ...................................... 36 4 MEHANIZMI POVEČEVANJA KONKURENČNOSTI............................... 41 4.1 Vloga podjetij pri povečevanju konkurenčnosti v izvozu.....................……41 4.2 Vloga države pri povečevanju konkurenčnosti slovenskih podjetij ........... 43 4.2.1 Prestrukturiranje podjetniškega sektorja ......................................... 43 4.2.2 Mehanizmi povečevanja konkurenčnosti podjetniškega sektorja ....... 46 4.2.3 Internacionalizacija podjetniškega sektorja ..................................... 48 4.2.4 Pospeševanje razvoja malih in srednje velikih podjetij ..................... 50 5 SKLEP ................................................................................................. 52 6 POVZETEK .......................................................................................... 54 7 SEZNAM VIROV .................................................................................. 56 SEZNAM GRAFOV .................................................................................. 61 SEZNAM TABEL...................................................................................... 61.

(4) 4. 1 UVOD 1.1 Opredelitev področja in opis problema, ki je predmet raziskave Za Slovenijo, kot majhno in odprto gospodarstvo, je zunanja trgovina ključnega pomena. Članstvo v Evropski uniji prinaša Sloveniji nove možnosti gospodarskega razvoja prav zaradi vstopa na skupni, veliki evropski notranji trg. Zahvaljujoč optimalnejši delitvi dela bo to omogočilo dodatno specializacijo in izkoriščanje prednosti ekonomij obsega v proizvodnji, ki jih takšen trg ponuja. S povečano mednarodno menjavo in z neposrednimi tujimi investicijami bodo domača podjetja lažje prišla do znanja, tehnologije in kapitala, potrebnih za razvoj. Na notranjem trgu Evropske unije pa se bo zelo zaostrila konkurenca, za katero bodo značilna jasnejša merila uspešnosti in manjša neposredna zaščitniška vloga države. Zaradi zaostrene konkurence pa je zelo pomembno, da slovensko gospodarstvo identificira in odpravi dejavnike, ki vplivajo na zmanjšano konkurenčnost slovenskih izvoznikov. Konkurenčno sposobnost posameznih držav lahko ocenjujemo po različnih metodah, ki se med seboj razlikujejo po kriterijih ocenjevanja konkurenčnosti. Z analizo mednarodne konkurenčnosti pa se lahko ponudijo tudi usmeritve, od katerih je odvisna uspešnost uresničevanja ciljev gospodarskega razvoja. 1.2 Namen, cilji in osnovne trditve Namen Namen diplomske naloge je opozoriti na različne načine merjenja konkurenčnosti slovenskega gospodarstva, ki je pomembno zaradi njene majhnosti in zatorej odvisnosti od zunanje trgovine. Vključitev v Evropsko unijo in ostali procesi povezovanja v svetovnih merilih oblikujejo spremenjeno mednarodno okolje, kjer se zaostruje konkurenca in povečuje pomen prilagodljivosti, sodelovanja in učenja. Razvojna politika se bo morala odzivati na te procese in izzive zlasti s celovito in usklajeno krepitvijo konkurenčne sposobnosti in prilagodljivosti gospodarstva, države in družbe. Glavna razvojna naloga je torej izboljšanje konkurenčnosti in inovativnosti gospodarstva ter s tem aktivno prilagajanje spremembam v svetu, za kar pa so potrebni mehanizmi merjenja konkurenčnosti, ki identificirajo področja na katerih zaostajamo. Cilji Cilj diplomske naloge je prikazati različne načine merjenja konkurenčnosti, ki se ukvarjajo z ocenjevanjem konkurenčnosti posameznih držav, in analizirati uvrstitev Slovenije. Z različnimi metodami ocenjevanja namreč spoznamo različne pristope v diagnozi kritičnih kazalcev in predloge za njihovo izboljšanje. Opozoriti želim na najbolj kritične točke pri konkurenčnosti in možne pristope za odpravo le-teh..

(5) 5. Osnovne trditve Kljub hitri gospodarski rasti je stopnja konkurenčnosti slovenskega gospodarstva še precej nižja kot v razvitih tržnih ekonomijah. Stroškovna konkurenčnost ne zagotavlja dolgoročne konkurenčnosti v globalnem gospodarstvu in je zato slaba osnova za gospodarsko rast. Zadovoljiva stopnja doseženega znanja za obvladovanje določenih programov ob ustrezni sistemski in politično-razvojni stabilnosti ter stroškovni konkurenčnosti, je osnova za globalno investicijsko konkurenčnost. In nenazadnje, visoka razvitost materialne infrastrukture, ravni človeškega kapitala in znanja ter kulture upravljanja družbe in vodenja gospodarstva so osnova za pretežno inovacijsko konkurenčnost programov z visoko dodano vrednostjo. 1.3 Predpostavke in omejitve Predpostavke. Iz izbranega področja raziskovanja predpostavljamo, da je konkurenčnost vsakega gospodarstva pomembna za večanje njegove blaginje. S širjenjem trga, ki odpira nove možnosti razvoja in nove izzive, je konkurenčnost tudi nujna potrebna za obstanek na vse bolj zahtevnem trgu Evropske unije. Predpostavljamo tudi povečanje konkurenčnosti gospodarstva, če bodo podjetja ponudila proizvod ali storitev po nižji ceni ali z višjo kvaliteto kot njihovi konkurenti. Omejitve. V tej diplomski nalogi smo osredotočeni samo na metode ocenjevanja konkurenčnosti WEF ter IMD in ne tudi na ostale metode. Podatke teh metod bomo primerjali samo med članicami Evropske unije, saj se tema diplomske naloge nanaša na izboljšanje slovenske konkurenčnosti na trgu Evropske unije, ki je najpomembnejši mednarodni partner menjave slovenskega gospodarstva. Različni načini merjenja le deloma zajemajo dejavnike, ki sestavljajo konkurenčnost gospodarstva. 1.4 Predvidene metode raziskovanja Makroekonomska raziskava diplomske naloge se nanaša na proučevanje in primerjavo konkurenčnosti slovenskega gospodarstva na trgu Evropske unije. Glede na analizo blagovne menjave Slovenije od osamosvojitve pa vse do danes gre za dinamično ekonomsko raziskavo. Uporabljen je deskriptivni pristop k raziskovanju, ki temelji na opisu dejstev, postopkov in uporabljenih procesov, znotraj katerega so uporabljene metoda deskripcije, metoda kompilacije in komparativna metoda. Glede zbiranja podatkov bomo izbrali sekundarno metodo zbiranja podatkov, saj so podatki že zbrani, uporabljali pa bomo predvsem vire podatkov, dostopne na Internetu, ki so najbolj ažurni..

(6) 6. 2 KONKURENČNOST. 2.1 Pomen in pojem konkurenčnosti Konkurenčnost v sodobnem svetovnem gospodarstvu že dolgo ni več omejena na primerjalne oz. komparativne prednosti, ki se tradicionalno nanašajo na razpoložljivost proizvodnih dejavnikov. Kot relativno toga kategorija so lahko igrale veliko vlogo v konkurenčnosti gospodarstva le v Ricardovem obdobju nizke razvitosti. Danes govorimo o konkurenčnih prednostih, ki temeljijo na mnogo bolj kvalitativnih dejavnikih, na katere lahko v določeni meri vplivamo s celostno strategijo in ekonomsko politiko. Konkurenčnost namreč ni samodejna posledica prostega trga. Neoliberalistični prosti trg zagotovi šele konkurenco oz. pogoje za tekmovanje, ki v procesu globalizacije in hitrega napredka postajajo vse ostrejši. Tem pogojem država lahko doda svoj pečat in ustvari bolj ustrezno (stimulativno) okolje. Konkurenčnost je zato tudi posledica premišljenega in doslednega državnega intervencionizma. Globalizacija svetovnih trgov, regionalni procesi integriranja in nastanek visokih tehnologij postavljajo vprašanje konkurenčnosti v ospredje tudi v slovenskem prostoru. Ravno povečana konkurenčnost naj bi bila tista, ki bi Sloveniji omogočila premagati razvojni zaostanek in zagotovila uspešno integriranje v Evropsko unijo ter ji našla ustrezno mesto v svetu. Čeprav bi bilo nujno, povečanje konkurenčnosti ni v ospredju slovenske ekonomske politike. Ocenjevanje in merjenje konkurenčnosti je podlaga za usmerjanje (oblikovanje in preverjanje) ekonomske politike in strategije. Z analizo konkurenčnosti lahko razumemo, na katerih vzvodih temelji konkurenčnost razvitih gospodarstev, določimo kritične točke, ki zahtevajo ažurno in prožno ukrepanje, predvsem pa stalno ocenjujemo primernost strategije. Toda preden se pojavi problem uresničevanja ukrepov ekonomske politike, se srečamo z vprašanjem, kaj gospodarsko rast poganja in s tem, kateri so sploh vzvodi konkurenčnosti. Konkurenčnost je kot mehko kategorijo težko opredeliti, prav tako težko meriti, poleg tega pa se v času lahko zelo hitro spreminja pod vplivom mnogih dejavnikov. Nedvomno se v sodobnem svetovnem gospodarstvu težišče od cenovne (stroškovne) konkurenčnosti prenaša k necenovni, posebno inovacijski. Samo to namreč omogoča naraščanje dodane vrednosti na zaposlenega, ustvarjanje osnove za večanje domačih in tujih naložb v industrijo in storitve, rast zaposlenosti in uspešen gospodarski razvoj. Razvojne prednosti imajo le tisti, ki obvladujejo sodobne tehnologije in inovacije za uspešno upravljanje družbe in učinkovito vodenje gospodarstva. Ocenjevanje slovenske konkurenčnosti in določitev njenega ranga med svetovnimi državami je prvi korak v oblikovanju ekonomske politike, ki naj bo razvojno usmerjena. Moja teza je, da se mora strategija osredotočiti na inovacijsko konkurenčnost. V njej je namreč edini izhod za zmanjšanje zaostajanja in stagniranja dodane vrednosti na zaposlenega v slovenski industriji..

(7) 7. Eno izmed najbolj vplivnih teorij konkurenčnosti držav v sodobni ekonomski teoriji je razvil Michael Porter (Porter, 1990), ki razlago gradi na dejstvu, da je osnovni cilj države zagotoviti visok in rastoč življenjski standard njenih državljanov. Življenjski standard se viša s produktivnostjo resursov (torej dela in kapitala). Konkurenčnost države je tako smiselno meriti samo skozi nacionalno produktivnost. Presežek v tekočem delu plačilne bilance še ne pomeni konkurenčnosti države, saj je lahko posledica nizkih stroškov dela in šibke valute, na čemer temelji izvoz, hkrati pa država uvaža proizvode z višjo dodano vrednostjo, za izdelavo katerih domača podjetja zaradi premajhne produktivnosti niso konkurenčna. Takšna situacija je dolgoročno nevzdržna, hkrati pa tako ustvarjene nizke plače omogočajo le nizek življenjski standard. Prav tako je napačno označiti za konkurenčno vsako državo, ki ustvarja nova delovna mesta in ki povečuje delež v svetovnem izvozu. Pomembno je, kako produktivna so novo ustvarjena delovna mesta in katere vrste proizvodov država izvaža. Življenjski standard se povečuje, če se plače povišujejo in če proizvodi dosegajo visoke cene na tujih trgih (Porter 1990, 6-9). Država torej izboljšuje konkurenčnost, če povečuje nacionalno produktivnost oz. če se veča produktivnost njenih podjetij. Krugman dokazuje, da konkurenčnost države in njenih podjetij nista enaki, saj država – v nasprotju s podjetji – ne more bankrotirati (Krugman, 1994, 31). Prav tako moramo upoštevati, da so nekatere države boljše kot druge pri ustvarjanju oz. višanju življenjske ravni v pogojih odprtega gospodarstva. Države vplivajo na okolje, v katerem podjetja delujejo in konkurirajo, ki vzpodbuja ali zavira ustvarjanje konkurenčnih prednosti. Dejavniki okolja (oz. t.i. elementi diamanta) so naslednji: faktorski pogoji (razpoložljivost proizvodnih dejavnikov), pogoji povpraševanja (zahtevnost domačega povpraševanja), povezane in podpirajoče dejavnosti, strategija in struktura firme ter njeni tekmeci (Porter 1990, 71). Ob upoštevanju navedenega, se najobičajnejša definicija konkurenčnosti glasi: »Mednarodna konkurenčnost je sposobnost gospodarstva proizvajati dobrine in storitve, ki so mednarodno konkurenčne, hkrati pa ohranjati in večati realni narodni dohodek.« (OECD 1998, 7). Ezeala-Harrison (1999, 57) pravi, da je »… mednarodna konkurenčnost definirana kot relativna sposobnost podjetij neke države, da proizvajajo in tržijo izdelke standardne ali boljše kvalitete po nižjih cenah«. Parametre, ki določajo stanje mednarodne konkurenčnosti neke države, deli na mikro in makro nivo. Mikro parametri so tisti, ki določajo konkurenčnost podjetij ali industrije, medtem ko makro parametri določajo nivo nacionalne konkurenčnosti. Pri tem poudarja, da so mikro parametri nujni pogoji za mednarodno konkurenčnost, hkrati pa so kvantitativni indikatorji, ki nam nakažejo nacionalno kvaliteto proizvodov. Ti parametri določajo sposobnost države, da konkurira v smislu doseganja izvozne intenzivnosti za svoje izdelke na tujih trgih (Ezeala-Harrison 1999, 53-56)..

(8) 8. Mednarodno konkurenčnost države danes določajo predvsem ustvarjeni dejavniki (izobražena delovna sila, informacijsko-komunikacijska tehnologija in infrastruktura, socialni kapital in kultura, negovano okolje in prostorske strukture), ki z uveljavljanjem na znanju temelječe ekonomije postajajo vse pomembnejši dejavnik konkurenčnosti glede na od narave dane dejavnike (UMAR 2001a). Znanje postaja vse bolj pomemben produkcijski tvorec in dejavnik nacionalne konkurenčnosti. Zadostna vlaganja v izobraževanje pa so tudi pogoj za povečanje konkurenčne sposobnosti gospodarstva (tehnološkega razvoja, razvoja informacijske in storitvene družbe, reforme javne uprave). 2.2 Dejavniki določanja mednarodne konkurenčnosti Dobrine in storitve posameznih podjetij so lahko mednarodno konkurenčne zaradi dveh razlogov. Konkurenčna prednost podjetja so lahko nižji stroški zaradi nižjih stroškov dela ali cenejših surovin. V tem primeru govorimo o stroškovni oz. cenovni konkurenčnosti. Podjetje pa lahko izvaža tudi takrat, če njegovo blago ni cenejše od blaga konkurentov, se pa razlikuje od ostalega blaga po visoki kvaliteti, inovativnosti ali prilagojenosti potrebam kupca in zato na trgu dosega višje cene. Takrat govorimo o necenovni ali kvalitativni konkurenčnosti. Pri razlikovanju med vrstama konkurenčnosti pa moramo upoštevati, da ni jasne razmejitve med obema. Inovativnost (definirana široko kot izboljšave v tehnologiji in izboljšanje metod izvajanja poslovnih funkcij) izboljšuje necenovno konkurenčnost, hkrati pa lahko znižuje tudi stroške proizvodnje in s tem povečuje stroškovno konkurenčnost. Oba tipa konkurenčne prednosti se odražata v višji produktivnosti proizvajalca. Bistvena razlika med njima pa je, v kolikšni meri so konkurenčne prednosti ubranljive. Če konkurenčna prednost podjetja izvira iz nizkih stroškov dela ali poceni surovin, je ta negotova; konkurenti zlahka posnemajo to prednost (najdejo lokacijo z nižjimi stroški delovne sile ali nov, cenejši vir surovin). Konkurenčne prednosti, ki izvirajo iz edinstvene tehnologije, diferenciranega proizvoda ali slovesa podjetja, so bolj trajne in jih je težje posnemati. Za doseganje le-teh pa je potrebno več znanja, trajnega investiranja in nenehno izboljševanje in nadgrajevanje, ki podjetje vedno znova postavlja pred ostale konkurente. Za ustvarjanje in ohranjanje konkurenčnih prednosti je tako bistveno investiranje (v raziskave in razvoj, moderno opremo in izobraževanje) in inoviranje (tehnologija, izvajanje poslovnih funkcij). Govorimo lahko torej o treh. dejavnikih konkurenčnosti, ki odražajo značilne vire prednosti nacionalnih podjetij v mednarodni konkurenci: stroškovni, investicijski in inovacijski.. Delitev konkurenčnosti na stroškovno, investicijsko in inovacijsko dobro ponazarja proces razvoja gospodarstva (ponavadi gospodarstvo s prehodom na višjo vrsto konkurenčnosti preide tudi na višjo raven gospodarske razvitosti). Vendar pa ta razvojna pot sama po sebi ne vsebuje mehanizma, ki bi zagotavljal državi prehod v višje razvite oblike konkurenčnosti..

(9) 9. Gospodarstvo lahko zaradi neprimernih ukrepov daljše obdobje ostane na neki stopnji razvoja (konkurenčnosti) ali pa z ustrezno strategijo in politiko doseže preskoke med različnimi nivoji. Konkurenčna prednost podjetij neke države izhaja iz domačega gospodarstva in iz njegovih razvojnih možnosti.. 2.2.1 Stroškovna konkurenčnost O stroškovni konkurenčnosti govorimo takrat, kadar podjetja konkurirajo na osnovi nižje cene, ki je posledica nižjih stroškov (bodisi zaradi nizkih stroškov dela bodisi zaradi obilnosti naravnih virov). Če podjetje konkurira samo s ceno, je občutljivo na svetovne gospodarske cikle, na spremembo v deviznih tečajih in izpostavljeno izgubi konkurenčne prednosti zaradi morebitnih odkritij novih, cenejših proizvodnih dejavnikov. Zaradi teh razlogov je stroškovna konkurenčnost slaba osnova za dolgoročno rast produktivnosti in s tem gospodarsko rast. S ceno konkurirajo predvsem proizvodi z majhno dodano vrednostjo v nizkih cenovnih razredih, ki ne vključujejo tehnologije oz. je ta tehnologija poceni in široko dostopna (Porter 1990, 546-548). Stroškovno konkurenčnost merimo z več kazalci. Najpomembnejši del stroškov na ravni celotnega gospodarstva predstavljajo stroški delovne sile, ki jih merimo s stroški dela na enoto proizvoda. Navedeni kazalec je za mednarodne primerjave najprimernejši, saj ponazori razmerje med plačami na zaposlenega in produktivnostjo dela. Za oblikovanje cen je odločilen ta podatek in ne stroški dela na zaposlenega (Senjur, 1995, 2). V analizi gibanja le-teh moramo preučiti gibanje plač in produktivnosti dela, upoštevati pa moramo tudi vpliv deviznega tečaja na nominalno raven plač in različno obremenjenost plač z davki in prispevki. Za analizo konkurenčnosti na ravni posameznih panog so pomembni stroški inputov, na katere prav tako vpliva gibanje deviznih tečajev. Med gospodarstvi na sektorski ravni obstajajo velike razlike v stroškovni konkurenčnosti in zato tudi razlike med tržnimi deleži. V razvitih državah je le malo sektorjem uspelo povečati stroškovno konkurenčnost z znižanjem stroškov dela na enoto proizvoda, med temi so le nekateri sektorji z visoko tehnologijo (elektronika, avtomatika, farmacija, kemija, letalska oprema). Večinoma gre povečanje stroškovne konkurenčnosti pripisati porastu produktivnosti. Izboljšanje v tej konkurenčnosti pa se ne pretvori vedno v povečanje tržnega deleža na svetovnem trgu. Strategija, ki temelji le na povečevanju stroškovne konkurenčnosti, je zato zelo vprašljiva. Posebno problematična je tista, ki temelji na odpuščanju delavcev in krhanju socialne kohezije, saj se to na nivoju gospodarstva kot povratna zanka vrača v obliki neugodnih splošnih makroekonomskih razmer in višjih prispevkov. Konkuriranje s ceno ostane državam v razvoju, ki lahko konkurirajo z bistveno nižjimi plačami, socialnimi dajatvami, nižjimi stroški države in zanemarjanjem okolja, kar pa ni želena alternativa za Slovenijo v prihodnosti..

(10) 10. GRAF 1: KOMPONENTE STROŠKOVNE KONKURENČNOSTI V SLOVENIJI. Opomba: rast indeksa pomeni izboljšanje stroškovne konkurenčnosti Vir: UMAR (2002a). Graf 1 prikazuje gibanje posameznih komponent stroškovne konkurenčnosti v obdobju 1997 do 2002. Devizni tečaj je v tem obdobju naraščal, vendar počasneje kot domača inflacija, zaradi česar se je poslabšala stroškovna konkurenčnost tudi na tujih trgih. Na poslabšanje stroškovne konkurenčnosti v tem obdobju je vplivala tudi rast stroškov dela na zaposlenega. Delno je negativni vpliv deviznega tečaja in rast stroškov dela na zaposlenega nevtralizirala produktivnost dela, ki pa se je izboljšala izključno zaradi upadanja zaposlenosti. Trend umirjanja rasti proizvodnje se je v letu 2001 nadaljeval zaradi upočasnjene gospodarske aktivnosti v naših najpomembnejših trgovinskih partnericah, še posebej tistih iz Evropske unije. V letu 2003 se je poslabšala konkurenčnost slovenskih predelovalnih dejavnosti zaradi padca vrednosti ameriškega dolarja, ki je pospešil sicer skromno rast realnih stroškov dela na zaposlenega. Rast realnih stroškov na zaposlenega v letu 2003 je bila glede na leto 2002 prepolovljena, kar je posledica pospešenega padca drugih prejemkov iz dela, pa tudi upočasnjene rasti realnih plač. Rast produktivnosti dela se je ohranila na ravni leta 2002, kar je posledica izrazitejše upadlosti zaposlenosti ob sicer upočasnjeni rasti proizvodnje (UMAR 2003a). Stroškovna konkurenčnost predelovalnih dejavnosti se je tretjega četrtletja leta 2004 poslabšala, v primerjavi z ravnijo v istem obdobju leta 2003 pa izboljšala. Poslabšanje na četrtletni ravni je izhajalo iz močno upočasnjene rasti produktivnosti dela pod vplivom skromne rasti proizvodnje, pri čemer je zaposlenost stagnirala na ravni drugega četrtletja. Na med letni ravni pa zaznamo, zaradi še vedno izrazite rasti produktivnosti dela in hitre rasti proizvodnje, izboljšanje stroškovne konkurenčnosti, kljub hitri rasti realnih stroškov dela na zaposlenega (UMAR 2004a)..

(11) 11. 2.2.2 Investicijska konkurenčnost Investicijska konkurenčnost je osnovana na pripravljenosti in sposobnosti države in njenih podjetij za intenzivno in agresivno investiranje. Investicije ustvarijo moderne, učinkovite in ponavadi obsežne zmogljivosti, opremljene z najboljšo tehnologijo, ki se dobi na globalnih trgih. Taka tehnologija je običajno za eno generacijo za mednarodno vodilnimi. Na tej stopnji gospodarstvo še ni sposobno razvijati modernih tehnologij, je pa že sposobno izboljševati tujo tehnologijo. Investira v bolj kompleksne proizvode in procesno tehnologijo s pomočjo licenc, skupnih vlaganj in podobno. Podjetja še vedno konkurirajo v relativno standardiziranih in cenovno občutljivih segmentih trga. Investicijska konkurenčnost je možna v tistih dejavnostih, kjer se izkorišča ekonomija obsega in velike investicije, s še vedno velikim deležem stroškov dela, s standardiziranimi proizvodi, z nizko vsebnostjo storitev, s tehnologijo, ki jo je lahko prenesti in kjer so številni viri za pridobitev proizvodne in procesne tehnologije. Za to raven konkurenčnosti je značilno večanje zaposlovanja, višanje plač in stroškov produkcijskih faktorjev. Občutljivost gospodarstva na globalne šoke in spremembo deviznega tečaja se zmanjšuje, a še ostaja (Porter 1990, 548-551). Investicijsko konkurenčnost lahko merimo z velikostjo tujih direktnih investicij in z deležem investicij v BDP. Tabela 1 prikazuje delež investicij v BDP za slovensko gospodarstvo od leta 1995 naprej. V drugi polovici devetdesetih let se je investicijsko povpraševanje znatno krepilo in doseglo najvišjo rast v letu 1999, ko je delež investicij v BDP znašal kar 27,79 %. Po letu 1999 pa je sledilo rahlo zniževanje deleža investicij v BDP, leta 2003 pa beležijo ponovno rahlo povišanje (UMAR, 2004b). TABELA 1: DELEŽ INVESTICIJ V BDP ZA SLOVENIJO OD 1995 DO 2003 Leto. 1995. 1996. 1997. 1998. 1999. 2000. 2001. 2002. 2003. % investicij v BDP. 21,52. 22,60. 23,91. 24,84. 27,79. 25,72. 23,98. 22,62. 23,94. Vir: World Bank (2004). Mednarodna primerjava v tabeli 2 pokaže, da je delež investicij v BDP slovenskega gospodarstva primerljiv s tistim ostalih razvitih gospodarstev, v primerjavi z nekaterimi državami tudi višji. Vendar to za zmanjšanje razvojnega zaostanka ni dovolj, še posebej, če upoštevamo učinkovitost investicij, razvitost gospodarstva in obseg neposrednih investicij. TABELA 2: PRIMERJAVA DELEŽA INVESTICIJ V BDP LETA 2002 Država. Avstrija. Belgija. Francija. Nemčija. Madžarska. Italija. Nizozemska. Slovenija. % investicij v BDP. 21,74. 19,65. 19,47. 18,39. 22,62. 19,69. 20,99. 22,62. Vir: World Bank (2003)..

(12) 12. Pri investicijah v Sloveniji je problem v tem, da se lastni kapital preveč vlaga v izgradnjo določenih delov infrastrukture, pozablja pa se na naložbe v programe in znanja, ki bi lahko dvignile dodano vrednost in bile vzvod konkurenčnosti. Velik pomen ima tudi učinkovitost investicij, saj se lahko z neracionalnimi naložbami učinek investicij izniči. Zato je potrebno imeti razvojno in naložbeno usmerjen proračun ter omogočiti pritok neposrednih tujih investicij (NTI). TABELA 3: DELEŽ NTI V BDP ZA SLOVENIJO V OBDOBJU 1995 DO 2002 Leto. 1995. 1996. 1997. 1998. 1999. 2000. 2001. 2002. % NTI v BDP. 1,18. 1,01. 2,01. 1,26. 0,77. 1,06. 3,66. 10,24. Vir: World Bank (2003). Kot je razvidno iz tabele 3, delež NTI v BDP narašča. Leta 1999 je zaslediti padec, vendar že v naslednjem letu opazimo porast, ki je v letu 2001 in 2002 še višja. Vzrok v nižjih NTI kot v nekaterih drugih državah pa ni iskati v majhnosti slovenskega trga, saj lahko Slovenija investitorjem nudi atraktivno geografsko lokacijo na stičišču Vzhodne in Zahodne Evrope, dobro razvito infrastrukturo ter liberalni režim zunanje trgovine. Upor tujih investitorjev do vlaganja v Sloveniji je iskati predvsem v relativno visokih stroških delovne sile, čeprav je Slovenija znana po visoko izobraženi in disciplinirani delovni sili. Drugi razlog je tudi v nepoznavanju svetovnih investitorjev Slovenije, kar nakazuje, da bi Slovenija vsekakor morala uporabiti agresiven način promoviranja svojih investicijskih potencialov mednarodni poslovni skupnosti (FIAS 2000).. 2.2.3 Inovacijska konkurenčnost Inovacijsko konkurenčna so tista gospodarstva, kjer podjetja ne pridobivajo in izboljšujejo le tehnologij in metod iz drugih držav, temveč jih ustvarjajo sama. Podjetja še vedno konkurirajo s ceno, vendar ta ni več toliko odvisna od stroškov proizvodnih dejavnikov, ampak od produktivnosti, visoke ravni strokovnosti in visoke tehnologije (Porter 1990, 554) . Pod inovacijsko konkurenčnost torej razumemo visoko stopnjo tehnološke, inovacijske, menedžerske in kadrovske sposobnosti podjetij, ki omogoča prehod na proizvodne programe z visoko dodano vrednostjo na zaposlenega v višjih cenovnih razredih. Inovacijsko konkurenčnost lahko merimo z vlaganji – z izdatki za raziskave in razvoj (R&R) ter s številom raziskovalcev, pa tudi z rezultati teh vlaganj – s številom znanstvenih publikacij in s številom patentov. Tendenca vlaganj države in gospodarstva v znanje in razvitost glede na stopnjo razvitosti držav je naslednja: delež BDP-ja, namenjen formalnemu izobraževanju, se z večanjem gospodarske razvitosti počasi dviga, medtem ko vlaganja v R&R naraščajo intenzivneje. Najnižja razvita gospodarstva namenjajo skupnim vlaganjem v R&R le nekaj desetink odstotka BDP, gospodarstva v intenzivnem prestrukturiranju,.

(13) 13. namenjajo tem vlaganje okrog 1 % BDP, najbolj razvita gospodarstva pa do 3 % BDP. Stopnja razvitosti pogojuje tudi razmerje med vlaganji države in podjetij v R&R. V najnižje razvitih gospodarstvih vlaganje države okoli 5 krat presega vlaganja podjetij, na stopnji razvitosti Slovenije so vlaganje države in gospodarstva približno enaka, pri najbolj razvitih gospodarstvih podjetja vlagajo 2 do 3 krat toliko kot država. Najbolj intenzivno pa s stopnjo razvitosti gospodarstva naraščajo vlaganja v nematerialne dejavnike (Sočan 1997, 16). TABELA 4: IZDATKI R&R IN ŠTEVILO RAZISKOVALCEV ZA LETO 2002 Avstrija. Francija. Madžarska. Nemčija. Slovenija. Izdatki za R&R v % BDP. 2,2. 2,3. 1. 2,5. 1,5. Število raziskovalcev. NP. 186.240. 14.965. 265.812. 4.642. Vir: SURS (2004a). Slovenija se zaveda pomena inovacij, ki je za konkurenčnost gospodarstva vedno bolj pomembna. Ključni izziv za ekonomsko politiko je po SGRS kako povečati učinkovitost inovacijskega delovanja. Zaveda se pomembnosti povezanosti med javnim raziskovalnim in izobraževalnim sektorjem ter gospodarstva. Vse skupaj je dejansko rezultat konsistentne razvojne politike z visoko stopnjo družbenega soglasja in z dobro usklajenostjo ukrepov in politik na vseh področjih, ne le na ozkem raziskovalno-razvojnem. V skladu s SGRS bo Slovenija v naslednjih letih povečala vlaganje v R&R (iz dosedanjega 1,5 % BDP na 3%), pri čemer država s stabilnim financiranjem skrbi za eno tretjino, zasebni sektor pa za dve tretjini te vrednosti. Država bo (med drugim) z davčnimi olajšavami in sofinanciranjem spodbujala podjetja in raziskovalne institucije k inovativnosti in tehnološkemu razvoju (UMAR 2001a). Pojem inovacije ne smemo razumeti kot visoko tvegano strategijo, temveč kot osnovno filozofijo poslovanja. Vloga znanosti in tehnološkega razvoja v konkurenčnosti in produktivnosti ter gospodarskemu razvoju se povečuje. Pri tem je inovacijska sposobnost države, torej sposobnost prenosa in tržne uporabe novega znanja, pomembnejša od kateregakoli posamičnega tehnološkega odkritja. Analiza dodane vrednosti na zaposlenega uči, da le-ta raste s stopnjo razvojne zahtevnosti izdelkov in proizvodnih procesov, oboje pa s povprečnim številom let šolanja zaposlenih. Vse to so elementi konkurenčnosti, ki jih je potrebno vključiti v strategijo izboljševanja konkurenčnosti (Jankovich 2004)..

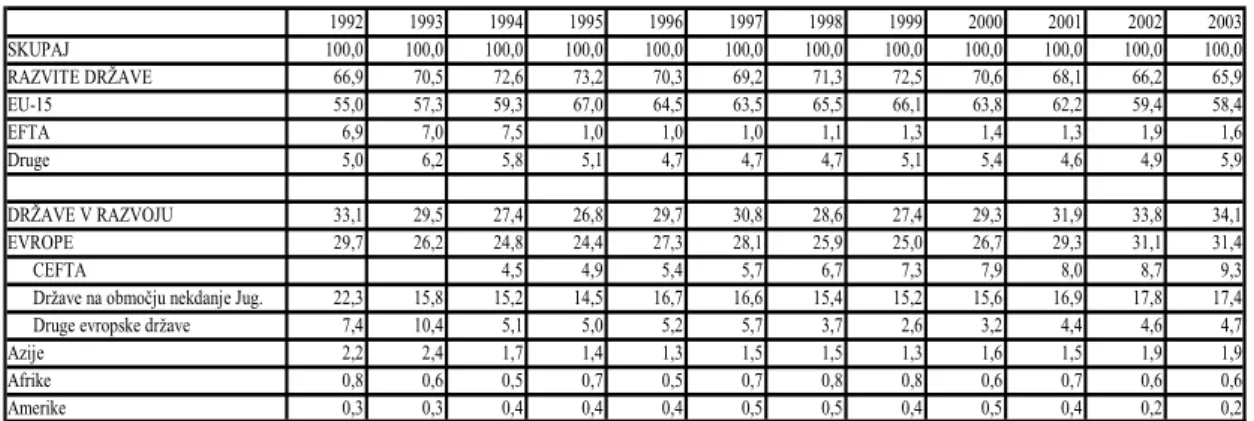

(14) 14. 3 ANALIZA BLAGOVNE MENJAVE S STALIŠČA KONKURENČNOSTI 3.1 Analiza blagovne menjave Slovenije – od osamosvojitve do danes V nekdanji Jugoslaviji je bila Slovenija na njenem robu tako geografsko kot tudi ekonomsko. Z ekonomskega stališča sta bili Avstrija in Italija pomembnejši sosedi kot na primer Hrvaška. Avstrija in Italija sta bili odprti tržni gospodarstvi in sestavni del evropskega gospodarskega prostora. Trgovanje z njima je Sloveniji dajalo ekonomsko prednost z ostalimi republikami v Jugoslaviji. Značilnosti zunanjetrgovinskega režima v nekdanji Jugoslaviji je bila, da je bil uvoz blaga odvisen od izvoza blaga, zaradi česar je bila Slovenija prisiljena prodajati na zahodne trge, da si je ustvarila pogoje za uvoz z njih. Praviloma je bilo tako, da so podjetja prodajala z izgubo na zahodne trge, kamor so prodajala le zaradi deviz, da so lahko uvažala (Ribnikar 2001, 37-46). Po letu 1991 pa je ostal samo trg, kamor so podjetja do takrat prodajala zaradi deviz, da so lahko uvažala, poleg majhnega domačega. Na tem zunanjem trgu pa ni šlo več za to, da bi podjetja prišla do deviz, ampak so morala tudi zaslužiti. Domač trg je postal premajhen, da bi lahko na njem podjetja dosegla tisto ekonomijo obsega in prek nje proizvodne stroške, ki bi jim zagotavljali konkurenčnost pred ponudbo tujih proizvajalcev na domačem trgu (ibid.). Trgi držav nekdanje Jugoslavije za Slovenijo predstavljajo pomembne zunanje trge predvsem na strani izvoza, manj na strani uvoza, kot je razvidno iz tabele 5. Po letu 1999 je začel izvoz slovenskih podjetij na trge nekdanje Jugoslavije naraščati hitreje kot slovenski izvoz v EU, ko je celo upadel, kar je prikazano v tabeli 6. TABELA 5: SLOVENSKI UVOZ V ODSTOTKIH CELOTNEGA UVOZA Države Evropske unije Države bivše Jugoslavije. 1999. 2000. 2001. 2002. 2003. 68,9. 67,8. 67,6. 68,0. 67,3. 5,7. 5,9. 5,3. 5,0. 5,0. Vir: IMF (2004). TABELA 6: SLOVENSKI IZVOZ V ODSTOTKIH CELOTNEGA IZVOZA Države Evropske unije Države bivše Jugoslavije. 1999. 2000. 2001. 2002. 2003. 66,0. 63,8. 62,2. 59,4. 58,4. 15,2. 15,7. 16,9. 17,8. 17,4. Vir: IMF (2004)..

(15) 15. Danes slovenska podjetja pri vstopu na trge nekdanje Jugoslavije uporabljajo večinoma klasični trgovinski pristop. Glavni razlog za trgovinski pristop pred prodajami prek lastnih podružnic na lokalnih trgih (investicijski pristop) se po podatkih podjetij skriva predvsem v preveliki tveganosti investiranja in ustvarjanja podružnic v teh državah (Damijan 2001, 103-130).. 3.1.1 Regionalna koncentracija blagovne menjave Mednarodno menjavo gospodarstva lahko analiziramo z dveh vidikov in sicer z vidika držav, kamor izvaža ali uvaža, in z vidika proizvodov, ki jih uvaža ali izvaža. V prvem primeru govorimo o regionalni usmerjenosti zunanje trgovine oz. njeni geografski strukturi, v drugem pa govorimo o proizvodni ali blagovni strukturi. V tej točki bomo najprej prikazali regionalno usmerjenost blagovne menjave Slovenije. Regionalna usmerjenost blagovne menjave se običajno ponazori z razdelitvijo zunanjetrgovinskih partnerjev v skupino razvitih držav in držav v razvoju, v okviru teh skupin pa se države grupirajo v ekonomske integracije ali geografske skupine. Pomen posameznih držav v zunanji trgovini se prikaže s seznamom najpomembnejših trgovinskih partneric. Razlikovati pa je potrebno tudi med geografsko strukturo izvoza in strukturo uvoza. TABELA 7: REG. STRUKTURA IZVOZA BLAGA SLOVENIJE V OBDOBJU 1992-2003 (%) SKUPAJ RAZVITE DRŽAVE EU-15 EFTA Druge DRŽAVE V RAZVOJU EVROPE CEFTA Države na območju nekdanje Jug. Druge evropske države Azije Afrike Amerike. 1992 100,0 66,9 55,0 6,9 5,0. 1993 100,0 70,5 57,3 7,0 6,2. 1994 100,0 72,6 59,3 7,5 5,8. 1995 100,0 73,2 67,0 1,0 5,1. 1996 100,0 70,3 64,5 1,0 4,7. 1997 100,0 69,2 63,5 1,0 4,7. 1998 100,0 71,3 65,5 1,1 4,7. 1999 100,0 72,5 66,1 1,3 5,1. 2000 100,0 70,6 63,8 1,4 5,4. 2001 100,0 68,1 62,2 1,3 4,6. 2002 100,0 66,2 59,4 1,9 4,9. 2003 100,0 65,9 58,4 1,6 5,9. 33,1 29,7. 29,5 26,2. 22,3 7,4 2,2 0,8 0,3. 15,8 10,4 2,4 0,6 0,3. 27,4 24,8 4,5 15,2 5,1 1,7 0,5 0,4. 26,8 24,4 4,9 14,5 5,0 1,4 0,7 0,4. 29,7 27,3 5,4 16,7 5,2 1,3 0,5 0,4. 30,8 28,1 5,7 16,6 5,7 1,5 0,7 0,5. 28,6 25,9 6,7 15,4 3,7 1,5 0,8 0,5. 27,4 25,0 7,3 15,2 2,6 1,3 0,8 0,4. 29,3 26,7 7,9 15,6 3,2 1,6 0,6 0,5. 31,9 29,3 8,0 16,9 4,4 1,5 0,7 0,4. 33,8 31,1 8,7 17,8 4,6 1,9 0,6 0,2. 34,1 31,4 9,3 17,4 4,7 1,9 0,6 0,2. Vir: Statistični letopis (1994, 1998, 2004b); Bilten BS (april, 2000); Lastni izračuni. Kot je razvidno iz tabele 7, prevladuje v izvozu Slovenije izvoz v razvite države. V letu 2003 je tako znašal skoraj 66 odstotkov celotnega izvoza Slovenije, pa tudi v celotnem preteklem desetletju se je delež izvoza v razvite države gibal okoli 70 odstotkov. V okviru skupine razvitih držav močno prevladuje izvoz v države Evropske unije, le manjši delež izvoza odpade na države EFTA in ostale razvite države. Izvoz v države v razvoju je v letu 2003 predstavljal 34,1 odstotka celotnega izvoza Slovenije. V okviru te skupine držav največ izvažamo v Evropo,.

(16) 16. medtem ko je izvoz v azijske, afriške, srednje in južnoameriške države zanemarljiv. Najpomembnejša destinacija izvoza v okviru držav v razvoju so države nekdanje Jugoslavije, kamor smo v letu 2003 izvozili 17,4 odstotke celotnega izvoza, na pomembnosti pa v zadnjih letih pridobiva tudi trgovina z državami CEFTA. Opozoriti je potrebno na to, da se izvoz v države na območju nekdanje Jugoslavije spremlja šele od osamosvojitve, torej od leta 1992 naprej; pred tem se je izvoz v te države štel kot notranji trg. Regionalna usmerjenost slovenskega trga se je močno spremenila v začetku devetdesetih let oz. po osamosvojitvi Slovenije. Zaradi vojnega stanja na ozemlju držav nekdanje Jugoslavije in embarga pa je v devetdesetih letih prišlo do pomembnega zmanjšanja menjave s to skupino držav, povečala pa se je trgovina z razvitimi državami. TABELA 8: POMEMBNEJŠE DRŽAVE PARTNERICE V ZT – IZVOZ SLOVENIJE, LETO 2003. Nemčija Italija Hrvaška Avstrija Francija BiH ZDA Ruska federacija Srbija in Črna Gora Poljska. delež celotnega mio EUR izvoza 23,1 2610 13,1 1478 8,9 1007 7,3 827 5,7 638 4,2 471 3,6 410 3,1 347 3,1 346 2,8 311. Vir: Statistični letopis (2004c). Opozorili smo že, da je izvoz Slovenije osredotočen predvsem na razvite države in v okviru tega na države Evropske unije, kamor smo v letu 2003 izvozili kar 58 odstotkov celotnega izvoza. To je razvidno tudi iz tabele 8, ki prikazuje najpomembnejše izvozne destinacije v letu 2003. Med najpomembnejšimi petimi zunanjetrgovinskimi partnericami (na področju izvoza) so kar 4 članice Evropske unije. Najpomembnejša je Nemčija, kamor smo v letu 2003 izvozili kar 23,1 odstotka izvoza, sledi Italija s 13,1 %, pomemben pa je še izvoz v Hrvaško, Francijo in Avstrijo..

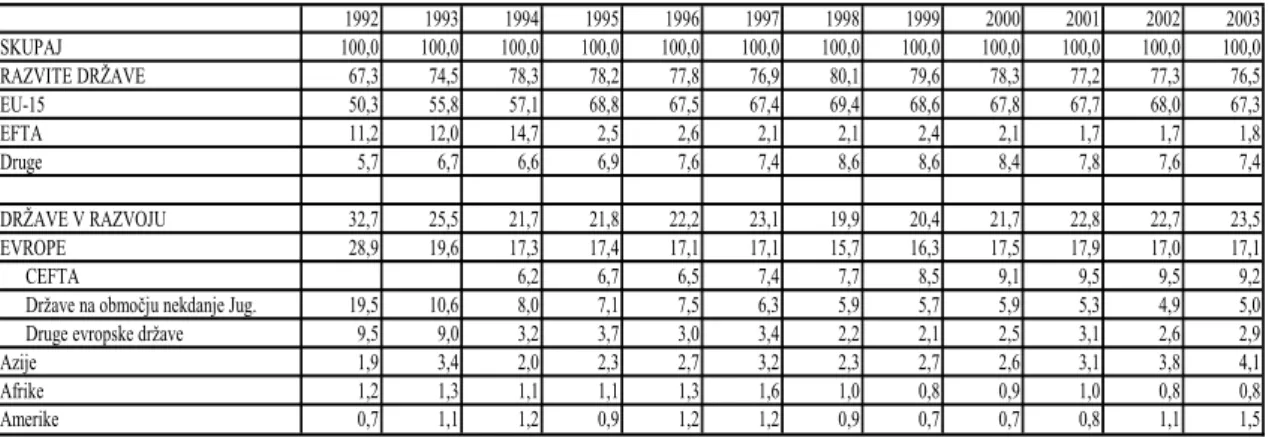

(17) 17. TABELA 9: REG. STRUKTURA UVOZA BLAGA SLOVENIJE V OBDOBJU 1992-2003 (%) SKUPAJ RAZVITE DRŽAVE EU-15 EFTA Druge DRŽAVE V RAZVOJU EVROPE CEFTA Države na območju nekdanje Jug. Druge evropske države Azije Afrike Amerike. 1992 100,0 67,3 50,3 11,2 5,7. 1993 100,0 74,5 55,8 12,0 6,7. 1994 100,0 78,3 57,1 14,7 6,6. 1995 100,0 78,2 68,8 2,5 6,9. 1996 100,0 77,8 67,5 2,6 7,6. 1997 100,0 76,9 67,4 2,1 7,4. 1998 100,0 80,1 69,4 2,1 8,6. 1999 100,0 79,6 68,6 2,4 8,6. 2000 100,0 78,3 67,8 2,1 8,4. 2001 100,0 77,2 67,7 1,7 7,8. 2002 100,0 77,3 68,0 1,7 7,6. 2003 100,0 76,5 67,3 1,8 7,4. 32,7 28,9. 25,5 19,6. 19,5 9,5 1,9 1,2 0,7. 10,6 9,0 3,4 1,3 1,1. 21,7 17,3 6,2 8,0 3,2 2,0 1,1 1,2. 21,8 17,4 6,7 7,1 3,7 2,3 1,1 0,9. 22,2 17,1 6,5 7,5 3,0 2,7 1,3 1,2. 23,1 17,1 7,4 6,3 3,4 3,2 1,6 1,2. 19,9 15,7 7,7 5,9 2,2 2,3 1,0 0,9. 20,4 16,3 8,5 5,7 2,1 2,7 0,8 0,7. 21,7 17,5 9,1 5,9 2,5 2,6 0,9 0,7. 22,8 17,9 9,5 5,3 3,1 3,1 1,0 0,8. 22,7 17,0 9,5 4,9 2,6 3,8 0,8 1,1. 23,5 17,1 9,2 5,0 2,9 4,1 0,8 1,5. Vir: Statistični letopis (1994, 1998, 2004); Bilten BS (april, 2000); Lastni izračuni. O uvozu Slovenije bi lahko na podlagi podatkov, prikazanih v tabeli 9, trdili, da poteka v večji meri kot izvoz z razvitimi državami. V letu 2003 je Slovenija 76,5 odstotkov uvoza realizirala z razvitimi državami, v okviru katerih prevladuje uvoz iz Evropske unije (67,3 odstotka uvoza). Uvoz iz držav v razvoju predstavlja tako le okoli 30 odstotkov celotnega uvoza, v okviru te skupine držav pa prevladuje uvoz iz evropskih držav, predvsem držav CEFTA (9,2 odstotka) in držav nekdanje Jugoslavije (5 odstotkov). V drugi polovici devetdesetih let se je uvoz iz razvitih držav (predvsem držav Evropske unije) povečeval, uvoz iz držav v razvoju pa zmanjševal, med njimi tudi uvoz iz države nekdanje Jugoslavije. Prvih pet najpomembnejših držav, iz katerih uvažamo, skupaj predstavlja 56,3 odstotka celotnega uvoza (tabela 10). Med njimi je na prvem mestu Nemčija, iz katere uvozimo kar 19,3 odstotka celotnega uvoza. Nemčiji sledijo Italija, Francija, Avstrija in Hrvaška. TABELA 10: POMEMBNEJŠE DRŽAVE PARTNERICE V ZT – UVOZ SLOVENIJE, LETO 2003. Nemčija Italija Francija Avstrija Hrvaška Madžarska Ruska federacija Češka republika ZDA Kitajska. Vir: Statistični letopis (2004).. delež celotnega uvoza mio EUR 19,3 2357 18,3 2239 10,1 1230 8,6 1053 3,6 445 2,9 352 2,5 311 2,5 308 2,4 294 2,4 291.

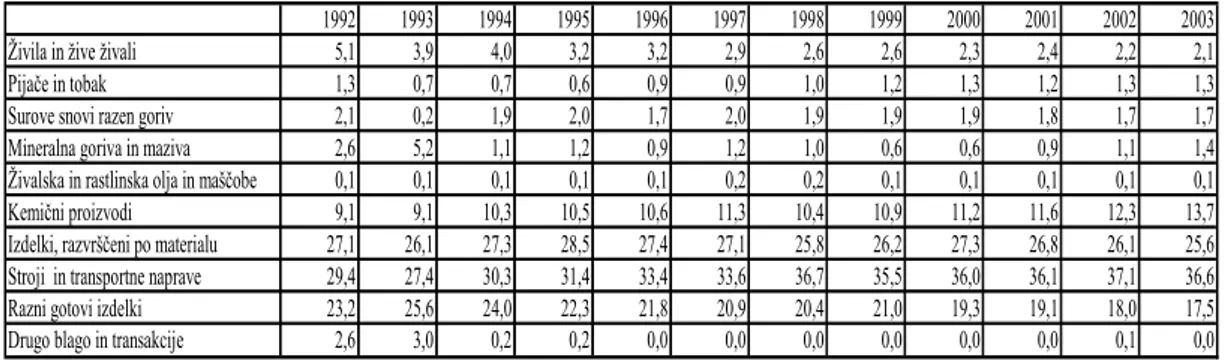

(18) 18. Primerjava regionalne usmerjenosti izvoza in uvoza pokaže, da se tako izvoz kot uvoz močno opirata na trgovino z razvitimi državami, pri tem pa je geografska koncentracija uvoza še večja kot izvoza. Pet najpomembnejših zunanjetrgovinskih partneric je enakih tako za izvoz kot za uvoz in sicer so to naslednje države: Nemčija, Italija, Hrvaška, Francija in Avstrija.. 3.1.2 Sektorska koncentracija blagovne menjave Izvoz in uvoz lahko analiziramo tudi glede na proizvode, ki so predmet mednarodne menjave, in sicer tako, da preučimo strukturo mednarodne menjave po standardni mednarodni trgovinski klasifikaciji (v nadaljevanju SMTK). Ta klasifikacija razdeli vse proizvode v devet sektorjev in kategorijo »Drugo blago in transakcije«. Proizvode, s katerimi se trguje, pa lahko razdelimo tudi drugače in sicer po namenu proizvodov. Takšna razdelitev zajema tri skupine: proizvode za reprodukcijo, proizvode za investicije in proizvode za široko porabo. TABELA 11: STRUKTURA IZVOZA PO SEKTORJIH SMTK V OBDOBJU 1992-2003 (%) Živila in žive živali Pijače in tobak Surove snovi razen goriv Mineralna goriva in maziva Živalska in rastlinska olja in maščobe Kemični proizvodi Izdelki, razvrščeni po materialu Stroji in transportne naprave Razni gotovi izdelki Drugo blago in transakcije. 1992 5,1 1,3 2,1 2,6 0,1 9,1 27,1 29,4 23,2 2,6. 1993 3,9 0,7 0,2 5,2 0,1 9,1 26,1 27,4 25,6 3,0. 1994 4,0 0,7 1,9 1,1 0,1 10,3 27,3 30,3 24,0 0,2. 1995 3,2 0,6 2,0 1,2 0,1 10,5 28,5 31,4 22,3 0,2. 1996 3,2 0,9 1,7 0,9 0,1 10,6 27,4 33,4 21,8 0,0. 1997 2,9 0,9 2,0 1,2 0,2 11,3 27,1 33,6 20,9 0,0. 1998 2,6 1,0 1,9 1,0 0,2 10,4 25,8 36,7 20,4 0,0. 1999 2,6 1,2 1,9 0,6 0,1 10,9 26,2 35,5 21,0 0,0. 2000 2,3 1,3 1,9 0,6 0,1 11,2 27,3 36,0 19,3 0,0. 2001 2,4 1,2 1,8 0,9 0,1 11,6 26,8 36,1 19,1 0,0. 2002 2,2 1,3 1,7 1,1 0,1 12,3 26,1 37,1 18,0 0,1. 2003 2,1 1,3 1,7 1,4 0,1 13,7 25,6 36,6 17,5 0,0. Vir: Statistični letopis (1994, 1998, 2004); Bilten BS (april, 2000); Lastni izračuni. V izvozu prevladujejo visoko procesirani proizvodi. V letu 2003 so bile najpomembnejše naslednje skupine: stroji in transportne naprave (36,6 odstotka celotnega blagovnega izvoza), izdelki, razvrščeni po materialu (25,6 odstotka; sem uvrščamo na primer tkanine in tekstilne izdelke, papir, lesene izdelke, kovine in podobno) in razni gotovi izdelki (17,5 odstotkov; primeri teh izdelkov so pohištvo, obleke, obutev, kontrolni instrumenti in podobno), pomemben izvozni artikel pa so tudi kemični proizvodi (tabela 11). Takšna struktura je za državo ugodna, saj so to v večji meri izdelki z visoko dodano vrednostjo, kot pa je to značilno za ostale sektorje (surovine in hrana). Če posamezne sektorje združimo in sicer uvrstimo prvih pet skupin (živila in žive živali, pijače in tobak, surove snovi razen goriv, mineralna goriva in maziva, živalska in rastlinska olja in maščobe) v skupino surovine in hrana, ostale štiri sektorje (kemični proizvodi, izdelki, razvrščeni po materialu, stroji in transportne naprave, razni gotovi izdelki) pa uvrstimo v skupino industrijskih izdelkov, dobimo naslednjo strukturo izvoza Slovenije. V letu 2003 so surovine in hrana predstavljale 6,6 odstotka celotnega izvoza, industrijski izdelki pa 93,4 odstotka. Prevladujejo torej industrijski izdelki..

(19) 19. Pomembna je tudi struktura izvoza po ekonomskem namenu (tabela 12). V letu 2003 so 48,4 odstotkov celotnega izvoza predstavljali proizvodi za reprodukcijo, sledili so proizvodi za široko porabo (37,1 %), proizvodi za investicije pa so predstavljali 14,5 % celotnega izvoza. Delež proizvodov za široko porabo se je od leta 1992 naprej zmanjševal, rahlo pa se je povečeval delež proizvodov za investicije. TABELA 12: STRUKTURA IZVOZA PO EK. NAMENU MED 1992-2003 (%) Proizvodi za reprodukcijo Proizvodi za investicije Proizvodi za široko porabo. 1992 45,5 9,9 44,6. 1993 45,9 10,6 43,6. 1994 44,7 11,2 44,1. 1995 47,2 11,3 41,4. 1996 45,1 12,0 42,9. 1997 45,5 12,7 41,8. 1998 45,4 12,9 41,7. 1999 47,0 12,6 40,4. 2000 48,9 12,8 38,3. 2001 48,7 113,7 37,6. 2002 47,8 14,1 38,1. 2003 48,4 14,5 37,1. Vir: Statistični letopis (1994, 1998, 2004); Bilten BS (april, 2000); Lastni izračuni. V strukturi uvoza prevladujejo podobni sektorji kot v strukturi izvoza. Tudi tukaj lahko kot najpomembnejše sektorje označimo naslednje: stroji in transportne naprave (34,4 odstotka celotnega uvoza v letu 2003), izdelke, razvrščene po materialu, kemične proizvode in razne gotove izdelke (tabela 12). Če podobno kot prej posamezne sektorje razvrstimo v skupino surovin in hrane in v skupino industrijskih izdelkov, potem nam struktura uvoza za leto 2003 pokaže, da predstavlja prva skupina 18,5 odstotkov celotnega uvoza, medtem ko skupina industrijskih izdelkov 81,5 odstotkov celotnega uvoza. V primerjavi s strukturo izvoza so surovine in hrana relativno bolj pomembne, kar je razumljivo, saj Slovenija ni izrazito obdarjena z naravnimi viri. TABELA 13: STRUKTURA UVOZA PO SEKTORJIH SMTK 1992-2003 (%) Živila in žive živali Pijače in tobak Surove snovi razen goriv Mineralna goriva in maziva Živalska in rastlinska olja in maščobe Kemični proizvodi Izdelki, razvrščeni po materialu Stroji in transportne naprave Razni gotovi izdelki Drugo blago in transakcije. 1992 7,5 1,0 6,8 10,8 0,4 12,4 19,6 26,4 10,5 2,3. 1993 7,4 0,7 5,3 10,8 0,4 11,5 17,7 30,3 12,0 3,4. 1994 7,6 0,6 6,5 7,1 0,4 12,2 19,4 31,8 11,0 3,4. 1995 6,8 0,6 6,6 6,6 0,4 12,2 19,9 34,0 10,7 2,9. 1996 6,8 0,6 5,1 8,0 0,4 11,9 19,7 33,7 13,7 0,1. 1997 6,4 0,6 5,2 8,4 0,4 12,1 20,5 33,1 13,3 0,1. 1998 5,7 0,6 4,8 5,6 0,5 11,9 21,8 36,4 12,6 0,1. 1999 5,4 0,6 4,7 6,2 0,4 11,9 21,8 36,5 12,3 0,1. 2000 5,1 0,6 5,4 9,1 0,3 12,4 21,9 34,1 11,0 0,1. 2001 5,3 0,5 5,1 8,1 0,3 12,7 22,9 33,6 11,4 0,1. 2002 5,2 0,5 5,0 7,0 0,3 13,4 23,1 34,0 11,4 0,1. Vir: Statistični letopis (1994, 1998, 2004); Bilten BS (april, 2000); Lastni izračuni. Struktura uvoza po ekonomskem namenu pokaže za leto 2003 naslednjo sliko: proizvodi za reprodukcijo predstavljajo 57,8 odstotkov celotnega uvoza, sledijo proizvodi za široko porabo (23,2 odstotka), proizvodi za investicije pa so na zadnjem mestu z 19 odstotki. Od začetka devetdesetih let se je občutno zmanjšal delež proizvodov za reprodukcijo, povečal pa se je uvoz proizvodov za široko porabo, pa tudi investicijskih dobrin.. 2003 5,1 0,5 4,9 7,7 0,3 13,3 22,9 34,4 10,8 0,1.

(20) 20. TABELA 14: STRUKTURA UVOZA PO EK. NAMENU MED 1992-2003 (%) Proizvodi za reprodukcijo Proizvodi za investicije Proizvodi za široko porabo. 1992 66,6 13,9 19,5. 1993 60,6 14,6 24,8. 1994 61,5 16,0 22,5. 1995 60,5 16,9 22,6. 1996 57,3 16,1 26,6. 1997 58,3 16,1 25,6. 1998 57,1 17,9 25,0. 1999 55,4 19,4 25,3. 2000 59,6 18,1 22,3. 2001 59,1 17,7 23,2. 2002 58,9 17,9 23,2. 2003 57,8 19,0 23,2. Vir: Statistični letopis (1994, 1998, 2004); Bilten BS (april, 2000); Lastni izračuni. Glede strukture menjave Slovenije Mencinger pravi (1994, 27): »Zdajšnja struktura menjave Slovenije je v veliki meri določena s strukturo ponudbe, ki se je izoblikovala, ko je bila Slovenija še del Jugoslavije. Nanjo so vplivale mnoge institucionalne spremembe in druga dogajanja v slovenskem in nekdanjem jugoslovanskem gospodarstvu. […] Kljub vsemu je struktura slovenske trgovinske menjave […] s svetom nasploh vsaj na enoštevilčni ravni SMTK »normalna«, to je približno takšna, kakršno so izoblikovale temeljne strukturne značilnosti gospodarstva in družbenega gospodarstva.« Rečemo torej lahko, da so tokovi zunanjetrgovinske menjave v zadnjem desetletju dokaj ustaljeni, saj so v skladu s strukturo gospodarstva, podobne tokove pa lahko pričakujemo tudi v prihodnje. Opisana struktura zunanje trgovinske menjave Slovenije je rezultat konkurenčnih sposobnosti podjetij in nacionalnega in mednarodnega okolja, v katerem delujejo. Temeljna ugotovitev je, da države dejansko ne tekmujejo med seboj tako kot podjetja. Tekmujejo pa v tem, da svojim podjetjem nudijo takšne pogoje za poslovanje, da le-ta lahko uspešno tekmujejo med seboj. Države se morajo truditi, da svojim podjetjem ponudijo čimbolj konkurenčne pogoje gospodarjenja, saj podjetja le tako lahko uspešno poslujejo na domačem in mednarodnem tržišču. Vodilni instituciji na področju vrednotenja nacionalne konkurenčne sposobnosti sta Mednarodni institut za management in razvoj (v nadaljevanju IMD1) in Svetovni gospodarski forum (v nadaljevanju WEF2), ki vsako leto proučujeta večje število držav in analizirata različne indikatorje konkurenčnosti gospodarstva ter jih nato klasificirata glede na njihovo mednarodno konkurenčnost. WEF svoje rezultate objavlja v publikaciji The Global Competitiveness Report, IMD pa izdaja publikacijo The World Competitiveness Yearbook. V nadaljevanju bosta opisani obe organizaciji in njuni indikatorji konkurenčnosti ter rezultati.. 1 2. International Institute for Management Development World economic forum..

(21) 21. 3.2 Konkurenčna sposobnost Slovenije po metodi IMD International Institute for Management Development (IMD) s sedežem v Lausanni v Švici ima danes petdesetletno tradicijo z managersko visoko šolo z globalno usmerjenimi programi. V njegovem okviru okrog 10 raziskovalcev pod vodstvom profesorja Stephane Garellija, skupaj s še 57 partnerskimi instituti širom sveta, vsako leto od leta 1989 dalje ocenjuje nacionalno konkurenčnost in izdaja The World Competitiveness Yearbook (v nadaljevanju WCY), ki je najbolj obsežno letno poročilo o konkurenčnosti držav. WCY analizira in razvršča države po njihovih sposobnostih, da ustvarijo in ohranijo konkurenčno poslovno okolje, ki spodbuja konkurenčnost podjetij, privablja nove in zadržuje obstoječe investitorje. Konkurenčnost države ne more biti omejena samo na BDP in produktivnost, ker se morajo podjetja boriti tudi s političnimi, družbenimi in kulturnimi dimenzijami. Zato morajo države zagotoviti okolje, ki ima najbolj učinkovito strukturo, institucije in politike za spodbujanje konkurenčnosti podjetij (IMD, 2004a). Vse države in regije, ki jih pokriva WCY, so izbrane zaradi vpliva le-teh na globalno ekonomijo in dostopnosti do primerljivih mednarodnih statistik. Preko 320 kriterijev konkurenčnosti, ki se sproti dopolnjujejo, je bilo izbranih na podlagi ekonomske literature, mednarodnih, državnih in regionalnih virov ter na podlagi povratnih informacij poslovnih skupnosti, vladnih agencij ter univerz (IMD, 2004b). WCY poslovne skupnosti uporabljajo kot osnovno orodje pri investicijskih planih in odločitvah o lokaciji za nove operacije. Vladne agencije pa najdejo pomembne indikatorje glede svoje politike v primerjavi z ostalimi primerljivimi državami. Akademski svet pa podatke WCY uporablja za razumevanje in analizo, kako ekonomije med sabo tekmujejo na svetovnem tržišču (ibid.).. 3.2.1 Kriteriji ocenjevanja Do leta 2001 je bilo v osmih skupinah, ki oblikujejo nacionalno konkurenčnost in s tem rang posamezne države, upoštevanih 290 indikatorjev, od tega 87 na podlagi anketne ocene okrog 4300 podjetnikov, ki so izpolnili vprašalnike IMD. Slovenija je leta 1998 sprejela ponudbo za spremljanje nacionalne konkurenčnosti preko dveh partnerskih institutov (IER in EF Ljubljana) in bila tako leta 1999 prvič vključena v WCY (UMAR 2001b, 25)..

(22) 22. Do leta 2001 so bili indikatorji IMD razvrščeni v osem temeljnih skupin: 1. 2. 3. 4. 5. 6. 7. 8.. internacionalizacija (45 indikatorjev); delovanje vlade in državne uprave (46 indikatorjev); finančni sistem (27 indikatorjev); infrastruktura (37 indikatorjev); znanost in tehnologija (25 indikatorjev); management (37 indikatorjev); človeški faktor (43 indikatorjev); domače gospodarstvo (30 indikatorjev).. Vir: UMAR (2001b, 25). V letu 1998 so v IMD uporabnost mreže 259 indikatorjev povečali tako, da so indikatorje, na podlagi katerih so ugotavljali sintezno nacionalno konkurenčnost, razporedili v dve skupini, ki sta bili atraktivnost in agresivnost (ibid.). Skupina 134 indikatorjev je predstavljala atraktivnost, ki je izražala primernost in pripravljenost države za tuje naložbe. Druga skupina 131 indikatorjev pa je predstavljala agresivnost, ki je združevala državno dinamiko pri uveljavljanju na tujih trgih. Pri tem je bilo 49 indikatorjev hkrati uporabljenih v obeh skupinah, izločenih pa je bilo 34 indikatorjev. Indikatorji so bili razvrščeni v skupini glede na jakost svojega vpliva. Oblikovanje teh dveh skupin je bil dober način za identifikacijo dveh ločenih, a hkrati uporabnih poti za večjo konkurenčnost. Dve državi z enako oceno sintezne nacionalne konkurenčnosti sta lahko bili glede na atraktivnost in agresivnost različno razvrščeni (UMAR 1998). Ta delitev pa je obstajala le v letu 1998, od leta 1999 naprej pa IMD spremlja le še atraktivnost. Razvrstitev držav v skupine odraža globalizacijo držav na osnovi konkurenčnosti in ugodne lokacije za poslovanje (to je na primerjalni oceni komparativnih prednosti, optimalni uporabi zmogljivosti pri pospeševanju produktivnosti ter na razvoju interaktivnih in skritih možnosti pri pospeševanju gospodarske rasti) (UMAR 2001b, 27) . Metodologija merjenja nacionalne konkurenčnosti in število držav, ki jih obravnava WCY, se do leta 2000 nista bistveno spremenila. V letu 2001 pa je IMD spremenil metodologijo na podlagi izkušenj in analize nacionalnih konkurenčnosti tekom let, tako da je prilagojena strukturnim in tehnološkim spremembam v nacionalnih okoljih. Najbolj se je spremenila in poenostavila zgradba temeljnih skupin in to s skrčitvijo indikatorjev iz osmih v štiri skupine..

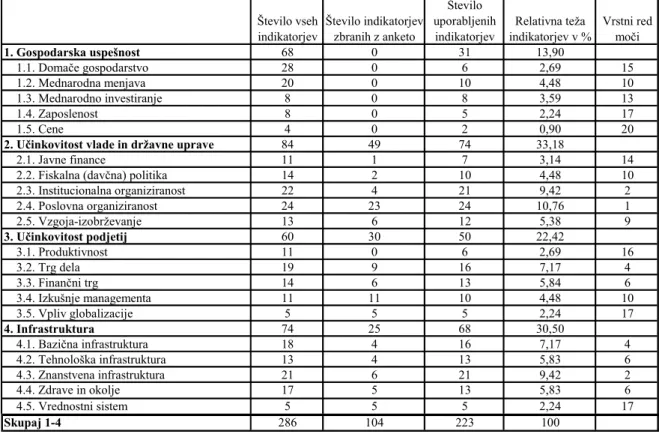

(23) 23. WCY pokriva 60 držav in regij, ki igrajo ključno vlogo na svetovnih trgih. Vsebuje 323 indikatorjev konkurenčnosti, ki so razvrščeni v 4 temeljne skupine: • • • •. Gospodarska uspešnost (83 indikatorjev), ki opisujejo makroekonomsko stanje domačega gospodarstva, mednarodne menjave, mednarodnega investiranja, zaposlenosti in cen; Učinkovitost vlade in državne uprave (77 indikatorjev), ki spremljajo, v kolikšni meri vladne politike vodijo in podpirajo nacionalno konkurenčnost; Učinkovitost podjetij (69 indikatorjev), ki ocenjujejo, ali se podjetja obnašajo na inovativen, dobičkonosen in odgovoren način; Infrastruktura (94 indikatorjev), ki merijo, v kolikšni meri tehnološki, znanstveni in človeški viri zadovoljujejo potrebe poslovnega sektorja.. Vir: IMD (2004b). Vsako od štirih skupin indikatorjev sestavlja pet podskupin, od katerih vsaka poudarja različne vidike konkurenčnosti, predstavljene pa so v tabeli 15. TABELA 15: SESTAVA AGREGATNEGA INDEKSA GLOBALNE KONKURENČNOSTI PRI IMD V LETU 2001 S PRIKAZOM TEMELJNIH SKUPIN IN PODSKUPIN INDIKATORJEV KONKURENČNOSTI. 1. Gospodarska uspešnost 1.1. Domače gospodarstvo 1.2. Mednarodna menjava 1.3. Mednarodno investiranje 1.4. Zaposlenost 1.5. Cene 2. Učinkovitost vlade in državne uprave 2.1. Javne finance 2.2. Fiskalna (davčna) politika 2.3. Institucionalna organiziranost 2.4. Poslovna organiziranost 2.5. Vzgoja-izobrževanje 3. Učinkovitost podjetij 3.1. Produktivnost 3.2. Trg dela 3.3. Finančni trg 3.4. Izkušnje managementa 3.5. Vpliv globalizacije 4. Infrastruktura 4.1. Bazična infrastruktura 4.2. Tehnološka infrastruktura 4.3. Znanstvena infrastruktura 4.4. Zdrave in okolje 4.5. Vrednostni sistem Skupaj 1-4. Vir: UMAR (2001b, 129).. Število Število vseh Število indikatorjev uporabljenih indikatorjev indikatorjev zbranih z anketo 68 0 31 28 0 6 20 0 10 8 0 8 8 0 5 4 0 2 84 49 74 11 1 7 14 2 10 22 4 21 24 23 24 13 6 12 60 30 50 11 0 6 19 9 16 14 6 13 11 11 10 5 5 5 74 25 68 18 4 16 13 4 13 21 6 21 17 5 13 5 5 5 286 104 223. Relativna teža Vrstni red indikatorjev v % moči 13,90 2,69 15 4,48 10 3,59 13 2,24 17 0,90 20 33,18 3,14 14 4,48 10 9,42 2 10,76 1 5,38 9 22,42 2,69 16 7,17 4 5,84 6 4,48 10 2,24 17 30,50 7,17 4 5,83 6 9,42 2 5,83 6 2,24 17 100.

(24) 24. WCY uporablja različne tipe podatkov za merjenje kvantitativnih in kvalitativnih ekonomskih pojavov, in sicer: • •. statistične indikatorje (trde podatke) za merjenje kvantitativnih pojavov; indikatorje, zbrane z anketo (mehke podatke) za merjenje kvalitativnih ekonomskih pojavov (IMD 2004b).. Statistični indikatorji oziroma »trdi podatki« merijo kvantitativne ekonomske pojave in izvirajo iz mednarodnih, državnih in regionalnih organizacij, kot so na primer OECD, Svetovna banka, Združeni narodi, WTO, Unesco, IMF, nacionalne statistike in podatki ministrstev (v Sloveniji SURS, UMAR, Banka Slovenije, Ministrstvo za zdravje). Nanašajo se na neposredno spremljanje statističnih podatkov in vključujejo 129 indikatorjev za določitev skupnega ranga oz. sinteznega indikatorja pri izračunu ranga. Njihov ponder pri izračunu skupnega ranga je 2/3 (ibid.). »Mehki podatki« so ocene zbrane na podlagi obsežne in reprezentativne ankete s pomočjo mreže 57 partnerskih organizacij in vsebujejo vprašanja v obliki anketnega vprašalnika poslana približno 4000 vodstvenim delavcem višjega in srednjega menedžmenta vseh držav, ki jih pokriva WCY. Omenjeni podatki se uporabljajo predvsem za prepoznavanje vprašanj, ki jih ni lahko izmeriti, kot so npr.: delovanje vodstva, delovna razmerja, podkupovanje, skrb za okolje in kvaliteto življenja. Vsebujejo tudi napovedi in pričakovanja za prihodnost s strani managerjev, ki delajo v mednarodnem okolju. Njihov ponder pri izračunu skupnega ranga je približno 1/3. Ostaja tako skupaj 82 indikatorjev, ki niso uporabljeni pri izračunu ranga (ibid.). Sistem IMD pripisuje vsem indikatorjem konkurenčnosti znotraj skupine enako težo, čeprav niso vsi enako pomembni pri ugotavljanju nacionalne konkurenčne sposobnosti. Prav tako vsi indikatorji niso enako pomembni za konkurenčnost v različnih državah, ker bi bilo potrebno upoštevati nacionalno strukturo stroškov. Vrednosti posameznih indikatorjev so standardizirane, pri agregaciji na vseh ravneh pa IMD uporablja aritmetično sredino. Države so rangirane glede na agregatni rang države, po skupinah in po podskupinah konkurenčnosti (ibid.). Po smernicah IMD so najbolj konkurenčne tiste države, ki so najbolj globalno usmerjene, privlačne za tuje investicije ter imajo visoko delovno produktivnost, ki je pogojena tako z nacionalnim značajem kot tudi s sistemom vrednot. Indikatorji iz skupin učinkovitosti vlade in državne uprave, učinkovitosti podjetij in učinkovitosti infrastrukture s kvaliteto poslovanja organizacije in financiranja naložb dolgoročno opredeljujejo globalno konkurenčnost. Indikatorji iz skupine gospodarska uspešnost pa kažejo trenutne ekonomske učinke (ibid.). S pomočjo indikatorjev IMD je možno ugotoviti ali države podpirajo konkurenčnost podjetij ali ne. Konkurenčnost posamezne države je posledično odvisna od konkurenčnosti podjetij, ta pa je odvisna od učinkovite strukture družbe, učinkovitega trga in konkurence, institucij in politik..

(25) 25. Načela IMD o delovanju trga in konkurence, na osnovi katerih so oblikovani indikatorji konkurenčnosti po posameznih skupinah, so (UMAR 2001b, 59-60): Gospodarska uspešnost: • Blaginja in razcvet države sta odsev preteklih ekonomskih rezultatov; • Konkurenca na trgu, ki je posledica delovanja tržnih sil, izboljšuje ekonomske rezultate države; • Več kot je konkurence v domačem gospodarstvu, večja je verjetnost za večjo konkurenčnost domačih podjetij na tujem trgu (konkurenčnost domačega gospodarstva); • Uspeh države v mednarodni trgovini je odvisen od konkurenčnosti domačega gospodarstva; • Odprtost trga za mednarodne ekonomske aktivnosti (tujo konkurenco) povečuje ekonomske rezultate države. Učinkovitost vlade in državne uprave: • Vladna intervencija na trgu (poslovnih aktivnosti) mora biti poleg tega, da se vzpostavljajo konkurenčni pogoji za podjetja, zmanjšana na minimum. Učinkovitost podjetij: • Dobro razvit, mednarodno integriran finančni sektor države podpira mednarodno konkurenčnost države; • Vzdrževanje visokih življenjskih standardov zahteva integracijo z mednarodnim gospodarstvom (odprtost trga). Infrastruktura: • Države, ki imajo razvito tehnološko in znanstveno infrastruktro (veliko vlagajo v raziskave in razvoj, telekomunikacije in novo informacijsko tehnologijo, so inovativne in imajo veliko število zaščitenih patentov), so v mednarodnem okolju bolj konkurenčne od neinovativnih držav. WCY uporabljajo v poslovnem okolju pri sprejemanju strateških poslovnih odločitev, vladne agencije za oblikovanje različnih politik in akademski svet za boljše razumevanje in analizo konkurenčnosti držav na svetovnih trgih. Analitična vrednost bogastva indikatorjev WCY je v pomoč mednarodnim podjetnikom pri poslovnih in investicijskih odločitvah, čeprav so v indikatorjih zajeta tudi merila, ki so posledica in ne izvor nacionalne konkurenčnosti (IMD 2004b)..

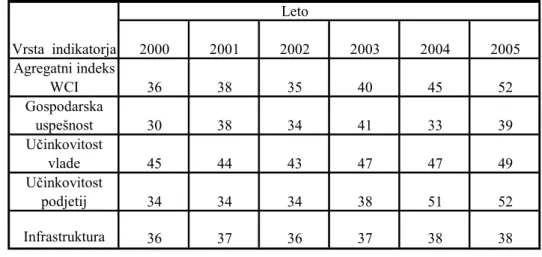

(26) 26. 3.2.2 Rezultati raziskave in njihova analiza Nacionalna konkurenčnost Slovenije med državami, ki jih IMD ocenjuje, je v obdobju 2000 do 2005 nihala. Primerjava rangov kaže, da se je leta 2001 Slovenija spustila na 38. mesto, potem ko je leta 2001 že zasedla 36. mesto. Leta 2004 pa je v primerjavi z letom 2002 padla za kar 10 mest, v letu 2005 pa je padla še za 7 mest in tako pristala na 52. mestu. TABELA 16: GLOBALNA KONKURENČNOST SLOVENIJE PO IMD. Leto Vrsta indikatorja Agregatni indeks WCI Gospodarska uspešnost Učinkovitost vlade Učinkovitost podjetij. 2000. 2001. 2002. 2003. 2004. 2005. 36. 38. 35. 40. 45. 52. 30. 38. 34. 41. 33. 39. 45. 44. 43. 47. 47. 49. 34. 34. 34. 38. 51. 52. Infrastruktura. 36. 37. 36. 37. 38. 38. Vir: 1. UMAR 2002b; 2. UMAR 2004c; 3. UMAR 2005b. V skupini kazalnikov gospodarske uspešnosti, ki opisujejo makroekonomsko stanje domačega gospodarstva (UMAR 2002c), se je Slovenija v letu 2003 v primerjavi z letom 2004 povzpela kar za 8 mest, in sicer iz 41. mesta v letu 2003 na 33. mesto v letu 2004. V letu 2005 pa je v primerjavi s prejšnjim letom padla za kar 6 mest. Skupina kazalcev učinkovitosti vlade spremlja, v kolikšni meri vladne politike vodijo in podpirajo nacionalno konkurenčnost (ibid.). Podatki kažejo, da vladna politika premalo vlaga v nacionalno konkurenčnost, saj je od leta 2002, ko je Slovenija dosegla 43. mesto, padla v letu 2003 in 2004 kar za 4 mesta, torej na 47. mesto, v letu 2005 pa še za dve mesti in je tako pristala na 49. mestu. Skupina indikatorjev učinkovitosti podjetij ocenjuje, ali se podjetja obnašajo na inovativen, dobičkonosen in odgovoren način (ibid.). Iz tabele je razvidno, da se je Slovenija v letih 2000 do 2002 obdržala na 34. mestu, nato pa je v letu 2004 padla za kar 13 mest v primerjavi z letom 2003, ko je pristala na 38. mestu, letos pa je pristala šele na 52. mestu..

(27) 27. Skupina kazalnikov konkurenčnosti infrastrukture meri, v kolikšni meri tehnološki, znanstveni in človeški viri zadovoljujejo potrebe poslovnega sektorja (ibid.). Po podatkih iz tabele se vrstni red Slovenije bistveno ne spreminja, kvečjemu malo slabša, vendar ne tako drastično, kot pri ostalih skupinah indikatorjev. Institucionalna urejenost trgov, procesov konkurence in sodelovanja je šibkost sicer kar dobro ocenjene infrastrukture, ki boleha za premajhno povezanostjo in sodelovanjem, ki sta ključni za oblikovanje sinergije družbe, kar je odvisno tudi od absorbcijske sposobnosti in kvalitete socialnega kapitala (UMAR 2002b). Medtem ko so v letu 2003 najbolj zaskrbljujoča opozorila glede gibanja slovenske konkurenčnosti po ocenah IMD in slovenskih managerjev v Sloveniji prihajala predvsem s področja infrastrukture, pa so lani poudarjeni izzivi na področju učinkovitosti podjetij. Kot odraz zaostalih strukturnih reform smo na tem področju med 60-timi državami padli za kar 13 mest. V tem je najnižje uvrščen podindeks financiranja (učinkovitost bank, borze in lasnega financiranja) (52. mesto), podindeks odnosa in vrednot (55.) ter podindeks praks upravljanja/managementa (46.). Negativno izstopa tudi uvrstitev pri podindeksu vladne učinkovitosti, kjer so najslabše razvrščeni podindeks fiskalne politike (52.), institucionalno okolje (centralna banka, učinkovitost državnih institucij) (49.) ter poslovna zakonodaja (odprtost, regulacija konkurence, zaposlovanja in kapitalskih trgov) (49.) (UMAR 2005b). V letošnjem letu se je Slovenija po vrednosti indeksa uspešnosti gospodarstva približala uvrstitvi iz leta 2003. V okviru ekonomske uspešnosti so največji padec zaznali pri podindeksu mednarodnih investicij (za 26 mest, na 59. mesto), ki se je v enem letu preobrazil iz največje prednosti v največjo nacionalno šibkost, in pri domači ekonomiji (z 41. na 52. mesto), za 12 mest pa se je izboljšal podindeks cen, ki je postal nacionalna prednost in mednarodna trgovina (na 15. oz. 19. mesto), podindeks zaposlenosti pa je se izboljšal za 5 mest. Najbolj vidni kazalci slabe uvrstitve na področju ekonomske uspešnosti so: ocena, da realokacija R&R zmogljivosti ogroža prihodnost gospodarstva (60. mesto), ocena, da realokacija storitev predstavlja grožnjo prihodnosti gospodarstva (52. mesto) ter absolutni podatki za stanje vhodnih neposrednih investicij, tok ter rast vhodnih neposrednih investicij, BDP, ter izvoz proizvodov in storitev (od 57. na 52. mesta) (ibid.). Vrednost agregatnega indeksa učinkovitosti vlade Slovenijo uvršča dve mesti nižje (na 49. mesto) predvsem zaradi znižanja podindeksa konkurenčnosti poslovnega okolja za 6 mest (55. mesto), ki je postalo druga največja nacionalna šibkost; ostali podindeksi so uvrščeni višje (ibid.). Najmanjši padec uvrstitve je bil v letu 2005 dosežen na področju učinkovitosti podjetij, kjer smo glede na prejšnje leto uvrstitev poslabšali za eno mesto (52. mesto), od leta 2002 pa za 18 mest. Da ta agregat predstavlja nacionalno šibkost, lahko pojasnimo z gibanjem podindeksa produktivnosti in učinkovitosti, ki je pred dvema letoma Slovenijo razvrstil na nacionalno najvišje 17. mesto, letos pa je uvrstitev slabša kar za 36 mest nižje (53. mesto) (ibid.)..

(28) 28. Relativno najboljša uvrstitev v okviru agregata svetovne konkurenčnosti je leta 2005 dosežena na področju infrastrukture, kjer ni bilo zabeležene spremembe in ostajamo na 38. mestu. Med komponentami tega indeksa se je uvrstitev osnovne infrastrukture (32. mesto), tehnološke infrastrukture (40. mesto) in izobraževanja (38. mesto) poslabšala za 2 mesti, uvrstitev zdravstva in okolja za 5 mest (41. mesto), uvrstitev znanstvene infrastrukture pa je ostala na nespremenjenem 41. mestu (ibid.). IMD je kot glavne izzive za izboljšanje konkurenčnosti Slovenije v letu 2004 navajal nadaljevanje strukturnih reform, nadaljnjo internacionalizacijo gospodarstva, vzpostavljanje mrež in grozdov med privatnimi podjetji in javnimi institucijami za raziskave in razvoj, zaključitev privatizacije v storitvenem sektorju in vključitev v ERM2 (UMAR 2004c). Letošnji izzivi pa so po IMD povezani: • • • • •. z vzdrževanjem stabilnega menjalnega tečaja v ERM 2; z znižanjem stopnje inflacije in proračunskega deficita; s potrebo po davčni reformi in reformi trga dela; z nadaljevanjem strukturnih reform proizvodnega in storitvenega sektorja ter s potrebo po opredelitvi srednjeročnega R&R in inovacijskega programa kot narodne prioritete.. (UMAR 2005b) 3.3 Konkurenčna sposobnost Slovenije po WEF Svetovni gospodarski forum (World Economic Forum, v nadaljevanju WEF) ima sedež v Ženevi in je bil ustanovljen leta 1971, ko je profesor Klaus Schwab iz univerze v Ženevi organiziral konferenco evropskih poslovnih vodij v Davosu, kjer so razglabljali o globalni praksi poslovodenja. Iz uspeha te prve konference se je razvil European Management Forum, ki se je leta 1987 preimenoval v World Economic Forum (WEF 2003). WEF pomaga pri prepoznavanju pomembnih izzivov, s katerimi se sooča človeštvo in omogoča najpomembnejšim akterjem družbe diskusijo o teh izzivih. Forum tudi pomaga poslovnemu svetu in poslovnim vodjem, da se vključijo v širše probleme sveta. V zadnjih letih je WEF iz tradicionalne vloge organizatorja dogodkov (konferenc, sestankov) prešel v bolj aktivno vlogo pobudnika napredka pri ključnih problemih na globalni ravni. Forum izdaja svoje publikacije in poročila, ki zasledujejo glavne družbene in ekonomske probleme. Ena najbolj zanimivih in uporabnih publikacij je Global Competitiveness Report, ki meri relativno gospodarsko konkurenčnost 104 držav..

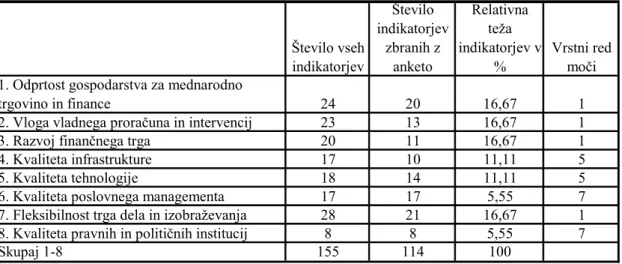

(29) 29. WEF definira globalno konkurenčnost kot sposobnost države, da dosega trajno visoko rast BDP na prebivalca, oz. kot sposobnost nacionalnega gospodarstva, da ustvari hiter in trajen napredek v življenjskem standardu. Metodologija WEF-a predvideva, da se države razvijajo od nizkih stopenj razvoja in dohodka (gospodarski razvoj na temelju lastnih proizvodnih faktorjev) preko srednjih (na podlagi investicij in tuje tehnologije) do visokih (razvoj na podlagi lastnih inovacij). Hkrati s stopnjo razvoja se spreminja strukturna osnova globalne konkurenčnosti okolja in podjetij, načina proizvodnje in konkuriranja ter vloga vlade (UMAR 2002d).. 3.3.1 Kriteriji ocenjevanja Do leta 2001 je WEF pri oceni globalne konkurenčnosti upošteval 155 indikatorjev. Indikatorji vsebujejo statistične podatke in ocene, ki izhajajo iz presoje poslovnežev. WEF je izločil tiste indikatorje, ki so posledica in ne vzrok nacionalne konkurenčnosti, kot so rast BDP, rast izvoza, rast sektorjev, pritok tujih investicij (UMAR 2001b, 28). Omenjeni indikatorji so bili razvrščeni v 8 skupin, ki opredeljujejo okolje oz. sposobnost nacionalne konkurenčnosti države in so predstavljeni v tabeli 17. TABELA 17: SESTAVA GLOBALNE KONKURENČNOSTI PO WEF V LETU 2000 S PRIKAZOM SKUPIN INDIKATORJEV KONKURENČNOSTI Število Relativna indikatorjev teža Število vseh zbranih z indikatorjev v Vrstni red anketo % moči indikatorjev 1. Odprtost gospodarstva za mednarodno trgovino in finance 2. Vloga vladnega proračuna in intervencij 3. Razvoj finančnega trga 4. Kvaliteta infrastrukture 5. Kvaliteta tehnologije 6. Kvaliteta poslovnega managementa 7. Fleksibilnost trga dela in izobraževanja 8. Kvaliteta pravnih in političnih institucij Skupaj 1-8. 24 23 20 17 18 17 28 8 155. 20 13 11 10 14 17 21 8 114. 16,67 16,67 16,67 11,11 11,11 5,55 16,67 5,55 100. 1 1 1 5 5 7 1 7. Vir: UMAR (2001b, 28). Na podlagi podatkov za zgoraj omenjene indikatorje je WEF izračunal indeks konkurenčnosti CI (Competitiveness Index) tako, da je ponderiral posamezne skupine indikatorjev. Največji pomen, in sicer po 1/6 celotne sposobnosti, je pripisal skupinam Odprtosti (1), Vlogi vladnega proračuna (2), Razvoju finančnega trga (3) in Fleksibilnosti trga dela (7). 1/9 celotne sposobnosti je WEF pripisal skupinama Kvaliteta infrastrukture (4) in Kvaliteta tehnologije (5),.

Gambar

+7

Dokumen terkait

Hasil penelitian ini antara lain: (1) ditemukan 9 jenis teks yaitu, teks laporan, teks laporan informatif, teks puisi, teks pantun, teks perintah/instruksi, teks panduan,

Berdasarkan analisis yang dilakukan dengan metode uji chi-square dan pembacaan hasil dari crosstabs untuk mengetahui hubungan antara keluhan subjektif dengan

Rencana pengembangan jaringan kereta api yang akan dibangun perlu kiranya dilakukan integrasi inter dan antar moda dengan simpul transportasi, sehingga jalur kereta

Jika petunjuk penggunaan yang terpisah tidak tersedia untuk produk pakai-ulang, lakukan reprosesing sesuai dengan petunjuk dalam dokumen tambahan ini.. Produk

Namun UKS memiliki tiga kegiatan utama, yaitu menciptakan lingkungan sekolah yang bersih, memberikan penyuluhan kepada anak didik tentang pentingnya makanan bergizi

Roman La Gloire de Mon Père karya Marcel Pagnol merupakan roman biografi yang menggambarkan kehidupannya ketika ia masih kecil. Roman ini banyak bercerita

RPP yang dibuat oleh guru memuat aspek-aspek sebagai berikut: identitas mata pelajaran, Standar Kompetensi (SK), Kompetensi Dasar (KD), indikator, tujuan

Berbanding terbalik dengan teori di atas, pengaruh karakteristik konsep materi biologi terhadap keberadaan KPS belum dapat terlihat secara signifikan dalam hasil