32

BAB IV

ANALISIS DAN PEMBAHASAN 4.1 Karakteristik Responden

Populasi penelitian ini adalah semua investor di Danareksa Salatiga, PT Trimegah Asset Management Semarang dan investor individu dengan menggunakan teknik snowball sampling. Penelitian ini dilakukan dari 15 Juni 2013 sampai 19 September 2013. Jumlah kuesioner yang dikembalikan berjumlah 76 dan semua kuesioner dapat dianalisis. Dari data tersebut diperoleh karakteristik responden meliputi jenis kelamin, usia, status perkawinan, pendidikan terakhir, pekerjaan, pendapatan per tahun, sejak kapan memulai investasi saham, frekuensi melakukan trading dan tujuan dalam berinvestasi saham. Pengenalan terhadap data responden perlu dilakukan untuk mengetahui dan memahami perilaku responden dalam kaitannya dengan tipe kepribadian, risk tolerance dan orientasi investasi .

33

Tabel 4.1

Karakteristik Responden

Karakteristik Kategori Responden Prosentase Jumlah

Jenis kelamin Perempuan 18 23,7%

Laki-Laki 58 76,3%

Usia 20-29 tahun 32 42,1%

30-39 tahun 25 32,9%

40-49 tahun 14 18,4%

>50 tahun 5 6,6%

Status Perkawinan Menikah 42 55,3%

Belum Menikah 34 44,7% Pendidikan SMA/SMK 15 19,7% Diploma 8 10,5% Sarjana 39 51,3% Pascasarjana 14 18,4% Pekerjaan PNS/BUMN 11 14,5% Pegawai Swasta 41 53,9% Wiraswasta 17 22,4% Mahasiswa 6 7,9% Pensiunan 1 1,3% Pendapatan/tahun < 25 juta 23 30,3% 25-50 juta 7 9,2% 50-100 juta 21 27,6% 100-150 juta 10 13,2% 150-250 juta 11 14,5% >250 juta 4 5,3% Tahun Awal Investasi <2008 >2008 31 45 40,8% 59,2% Sumber : Lampiran 2

Dari tabel 4.1 dapat diketahui bahwa dalam hal jenis kelamin ada perbedaan yang cukup besar di mana

34

responden didominasi oleh laki-laki yakni sebanyak 58 orang (76,3%), dibanding dengan responden perempuan sebanyak 18 orang (23,7%). Selanjutnya, berdasarkan data jumlah pendapatan per tahun, diketahui bahwa tingkat pendapatan di bawah 25 juta adalah jumlah pendapatan yang paling dominan dari para responden. Hal ini memberikan indikasi bahwa investasi saham juga banyak diminati oleh berbagai kalangan, tidak hanya oleh kalangan yang berpenghasilan besar saja tetapi yang berpenghasilan kecil juga (di bawah 25 juta). Selain itu, ada juga beberapa informasi tambahan yang terkait dengan investor. Informasi yang berkaitan dengan sumber informasi investasi saham, frekuensi perdagangan dalam hal ini melakukan trading harian, dan tujuan investasi saham disediakan dalam tabel berikut.

Tabel 4.2

Informasi Responden Terkait Investasi Saham Informasi

Responden Kategori Jumlah Prosentase Sumber Awal Informasi Saham Teman/Rekan 49 64,5% Pembicara Seminar 12 15,8% Majalah/Koran 6 7,9% Internet 9 11,8% Trading Harian Ya Tidak 14 63 18,4% 81,6% Tujuan Investasi Saham Investasi Jangka Pendek 18 23,7% Investasi Jangka Panjang 47 61,8% Keduanya 11 14,5% Sumber : Lampiran 2

35

Dari tabel 4.2 diketahui sumber awal investasi saham, yang terbesar adalah yang bersumber dari teman atau rekan yaitu sebanyak 64,5% (49 orang), ternyata untuk memperkenalkan investasi saham pada calon investor sangat mudah yaitu dengan promosi dari mulut ke mulut, hal ini patut untuk dijadikan acuan bagi para pengelola perusahaan sekuritas atau danareksa yang ingin menarik nasabah atau investor. Ketika suatu investasi memiliki prospek yang baik, maka seorang investor akan dengan mudahnya mempromosikan investasi tersebut kepada teman atau rekannya, dan teman/rekan yang dipromosikan akan lebih cepat tertarik apabila yang mengajak untuk melakukan investasi adalah temannya sendiri. Dari hasil penelitian juga diketahui bahwa sebagian besar responden yaitu sebanyak 62 orang (81,6%) tidak melakukan trading harian. Hal ini dapat memberi indikasi bahwa trading saham bukan merupakan pekerjaan utama dari sebagian besar responden. Diketahui pula bahwa sebanyak 47 orang (61,8%) tujuan utama berinvestasi adalah melakukan investasi jangka panjang.

36

4.2 Uji Validitas dan Reliabiltas

Sebelum melakukan teknik analisis data atas data yang telah dikumpulkan, maka penulis melakukan uji validitas. Uji validitas ini berguna untuk mengetahui apakah instrumen penelitian yang telah disusun sudah benar-benar akurat sehingga mampu mengukur variabel-variabel dalam penelitian ini. Sampel yang digunakan dalam penelitian ini berjumlah 76 orang. Syarat item valid adalah r hitung lebih besar r tabel (Ghozali, 2006), sehingga dapat digunakan untuk analisis lebih lanjut.

Selain melakukan uji validitas, penulis juga melakukan uji reliabilitas item instrument penelitian. Uji reliabilitas ini berguna untuk mengetahui sejauh mana suatu hasil pengukuran relatif konsisten jika diulangi beberapa kali. Menurut Ghozali (2006) instrument penelitian dikatakan valid jika nilai alpha hitung lebih besar dari 0,600. Hasil pengujian validitas dan reliabilitas instrumen penelitian disajikan dalam tabel sebagai berikut :

37

Tabel 4.3

Hasil Uji Validitas Instrumen Penelitian Tipe Kepribadian Variabel Indikator r hitung Neuroticism X1 .291 X2 .346 X3 .224 Extraversio n X4 X5 .288 .255 X6 .317 Openness to experience X7 .469 X8 .270 X9 .375 Agreeablen ess X10 X11 .230 .450 X12 .324 Conscientio usness X13 X14 .187.313 * X15 .327 Sumber : Lampiran 3

Keterangan : r tabel = 0,1901; * = item tidak valid

Tabel 4.3 menunjukan hasil pengujian validitas instrument penelitian tipe kepribadian. Dari tabel di atas, dapat dilihat bahwa ada 1 item yang tidak valid, yaitu pada variabel tipe kepribadian: conscientiousness

(item nomor 14). Item yang tidak valid ini kemudian dibuang dan di dapat bahwa item yang lain sudah valid semua, sehingga dapat digunakan untuk analisis lebih lanjut.

38

Tabel 4.4

Hasil Uji Validitas Instrumen Penelitian

Risk Tolerance No. Indikator r hitung

1 Y1 .225 2 Y2 .567 3 Y3 .632 4 Y4 .575 Sumber : Lampiran 4 Keterangan : r tabel = 0,1901

Tabel 4.4 menunjukan hasil pengujian validitas instrument penelitian risk tolerance. Dari tabel di atas, dapat dilihat bahwa semua item valid, sehingga dapat digunakan untuk analisis lebih lanjut.

Tabel 4.5

Hasil Uji Validitas Instrumen Penelitian Orientasi Investasi No Indikator r hitung 1 Y5 .391 2 Y6 .550 3 Y7 .509 4 Y8 .148* Sumber : Lampiran 4 Keterangan : r tabel = 0,1901

Tabel 4.5 menunjukan hasil pengujian validitas instrument penelitian orientasi investasi. Dari tabel di atas, dapat dilihat bahwa ada 1 item yang tidak valid,

39

yaitu pada item nomor 31. Item yang tidak valid ini kemudian dibuang dan didapat bahwa item yang lain sudah valid semua, sehingga dapat digunakan untuk analisis lebih lanjut.

Tabel 4.6

Hasil Uji Reliabilitas Instrumen Penelitian Variabel Alpha hitung Ket Tipe kepribadian .706 Reliabel Risk Tolerance .699 Reliabel Orientasi Investasi .668 Reliabel Sumber : Lampiran 4

Nilai Cronbach Alpha : 0.600

Hasil pengujian reliabilitas dapat dilihat pada tabel 4.6. Dari hasil perhitungan didapat nilai keseluruhan nilai alpha instrument penelitian di atas 0,600. Oleh karena itu dapat disimpulkan bahwa hasil uji

reliabilitas menunjukan bahwa keseluruhan

pertanyaan pada kuisioner adalah reliabel dan memenuhi persyaratan untuk digunakan untuk analisis lebih lanjut.

4.3 Statistik Deskriptif Data Penelitian

Deskripsi jawaban responden secara keseluruhan dari variabel tipe kepribadian, risk tolerance dan

orientasi investasi akan dibahas berdasarkan mean

40

maksimum. Statistik deskriptif dari setiap jawaban juga akan dibahas dengan menitikberatkan pada rata-rata, di mana rata-rata tersebut akan dikategorikan mulai dari sangat tidak setuju sampai dengan sangat setuju untuk mengintrepretasikan jawaban responden dari setiap pertanyaan. Jumlah pernyataan ada 23 pernyataan dan diberikan kepada 76 sampel penelitian.

Tipe kepribadian menurut Costa dan McRae (1992) adalah dengan menggambarkan tipe kepribadian

the big five sebagai neuroticsm, extraversion, openness to experience, agreeableness dan conscientiousness.

Neuroticsm adalah ketidakstabilan emosional. Orang dengan peringkat tinggi pada skala ini cenderung mengalami perasaan negatif seperti rasa cemas, gelisah dan kuatir yang berlebihan dan cenderung merasa pesimis. Extraversion adalah kepribadian dengan karakteristik penuh semangat dan energik, optimis, sangat aktif dalam kegiatan dan berani menghadapi ketidakpastian. Openness to experience ditandai oleh orang berpikiran terbuka dan ingin tahu dengan hal-hal yang baru (berkebalikan dengan tradisional dan konservatif), memiliki ide-ide kreatif, inovatif dan imajinatif. Agreebleness memiliki karakteristik cenderung memahami orang lain (bijaksana), lebih mengutamakan kepentingan orang lain di atas kepentingan pribadi, sabar, patuh dan cenderung menghindari perdebatan (lebih memilih menyatukan

41

pendapat). Conscientiousness ditandai dengan karakteristik sebagai orang yang sangat hati-hati, penuh kesadaran, berpikir ulang sebelum bertindak, cermat, berpikir sistematis, perencanaan dan perhitungan matang, teliti dan rapih dalam bertindak. Kepribadian seorang investor dapat menentukan pengambilan keputusan dalam berinvestasi, dan juga dapat mempengaruhi tingkat risk tolerance investor.

Risk tolerance adalah kondisi seseorang yang mau mengambil risiko dalam rangka untuk mendapatkan

return yang lebih tinggi. Individu dengan risk tolerance

tinggi lebih bisa menerima peristiwa volatile atau fluktuasi, sedangkan individu dengan tingkat risk tolerance rendah memerlukan kepastian. Orientasi investasi adalah keputusan investor dalam memilih investasi menurut horizon waktu berinvestasi yaitu investasi jangka pendek dan investasi jangka panjang dalam saham. Keputusan investasi pada dasarnya menyangkut masalah pengelolaan dana pada suatu periode tertentu, di mana para investor mempunyai harapan untuk memperoleh pendapatan atau keuntungan dari dana yang diinvestasikan selama periode waktu tertentu. Investor menanamkan dananya di pasar modal tidak hanya bertujuan untuk investasi jangka pendek tetapi juga bertujuan untuk memperoleh pendapatan untuk jangka panjang.. Hasil data

42

deskriptif instrumen penelitian disajikan dalam tabel sebagai berikut :

Tabel 4.7

Data Deskriptif Variabel Penelitian

Indikator Mean Standart Deviasi

Neuroticism 3,101 0,797 Extraversion 3,632 0,618 Openness to experience 3,465 0,609 Agreeableness 3,167 0,681 Conscientiousness 3,697 0,721 Risk tolerance 3,507 0,751 Orientasi Investasi 3,272 0,837 Mean keseluruhan variabel 3,406 0,419 Sumber : Lampiran 5

Keterangan : Interval kategori jawaban : 1 - 1,8 (sangat tidak setuju); 1,81 – 2,6 (tidak setuju); 2,61 – 3,4 (netral); 3,41 – 4,2 (setuju); 4,21 – 5 (sangat setuju)

Dari tabel 4.7, diindikasikan bahwa rata-rata responden cenderung netral. Pada tipe kepribadian, rata-rata responden tidak memiliki kecenderungan yang tinggi terhadap salah satu tipe kepribadian. Rata-rata kecenderungan tipe kepribadian tertinggi terdapat pada tipe kepribadian extraversion pada indikator ke 2.

Sedangkan rata-rata kecenderungan tipe kepribadian terendah terdapat pada tipe kepribadian neuroticism.

Selanjutnya pada variabel risk tolerance, dijelaskan bahwa rata-rata responden memiliki risk tolerance yang tinggi. Para investor cenderung memiliki risk tolerance

yang tinggi dalam rangka untuk mendapatkan return

rata-43

rata responden cenderung berinvestasi jangka panjang dan juga jangka pendek dalam berorientasi investasi. 4.4 Uji Asumsi

Dalam perhitungan menggunakan analisis regresi berganda diperlukan uji asumsi klasik. Uji asumsi klasik dilakukan untuk mengetahui apakah model regresi yang dihasilkan merupakan model regresi yang baik, sehingga dapat digunakan untuk melihat pengaruh dari variabel independen terhadap variabel dependennya (Ghozali, 2006). Jadi uji asumsi klasik dilakukan terlebih dahulu sebelum melakukan uji regresi linear. Dalam uji asumsi klasik, yang harus dilakukan adalah:

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen. Menurut Ghozali (2006), multikolinearitas dapat dilihat dari nilai tolenrance dan variance inflantion factor (VIF). Nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolenearitas adalah nilai Tolenrance ≥ 0.10 dan VIF ≥ 10. Dalam penelitian

ini, dihasilkan beberapa tabel tolerance dan VIF sesuai dengan jumlah hipotesis yang ada. Berikut ini adalah hasil perhitungannya:

44

Uji Multikolinearitas

No. Hipotesis Nilai

Tolerance VIF 1 Uji hipotesis 1 0,696 1,436 2 Uji hipotesis 2 0,672 1,487 3 Uji hipotesis 3 0,521 1,921 4 Uji hipotesis 4 0,600 1,667 5 Uji hipotesis 5 0,732 1,366 6 Uji hipotesis 6 0,736 1,359 Sumber : Lampiran 6

Dari tabel 4.8, diindikasikan bahwa syarat-syarat uji multikolinearitas terpenuhi. Jadi dalam model-model regresi tidak ditemukan adanya multikolinearitas antar variabel indenpenden.

Uji Autokorelasi bertujuan untuk menguji apakah dalam model regresi linear ada korelasi antara kesalahan penganggu pada periode t dengan kesalahan periode t-1 (sebelumnya). Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Dalam penelitian ini ada 3 hipotesis, sehingga ada beberapa nilai Durbin – Watson (DW test) yang dihasilkan. Berikut ini adalah hasil uji autokorelasi menggunakan uji Durbin – Watson (DW test):

45

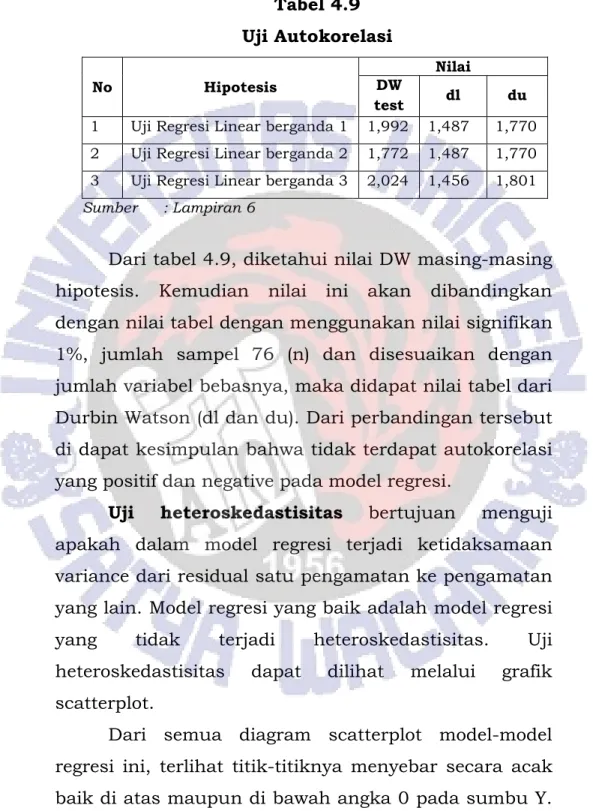

Tabel 4.9 Uji Autokorelasi

No Hipotesis DW Nilai

test dl du 1 Uji Regresi Linear berganda 1 1,992 1,487 1,770 2 Uji Regresi Linear berganda 2 1,772 1,487 1,770 3 Uji Regresi Linear berganda 3 2,024 1,456 1,801 Sumber : Lampiran 6

Dari tabel 4.9, diketahui nilai DW masing-masing hipotesis. Kemudian nilai ini akan dibandingkan dengan nilai tabel dengan menggunakan nilai signifikan 1%, jumlah sampel 76 (n) dan disesuaikan dengan jumlah variabel bebasnya, maka didapat nilai tabel dari Durbin Watson (dl dan du). Dari perbandingan tersebut di dapat kesimpulan bahwa tidak terdapat autokorelasi yang positif dan negative pada model regresi.

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Model regresi yang baik adalah model regresi yang tidak terjadi heteroskedastisitas. Uji heteroskedastisitas dapat dilihat melalui grafik scatterplot.

Dari semua diagram scatterplot model-model regresi ini, terlihat titik-titiknya menyebar secara acak baik di atas maupun di bawah angka 0 pada sumbu Y. Jadi dapat disimpulkan bahwa tidak terjadi

46

heteroskedastisitas pada setiap model regresi atau setiap model regresi ini dapat dipakai. Hasil diagram scatterplot dari semua model regresi dapat dilihat pada lampiran.

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel-variabel berdistribusi normal. Uji normalitas dilakukan dengan melihat hasil perhitungan uji kolmogorov smirnov. Berikut adalah hasil perhitungannya:

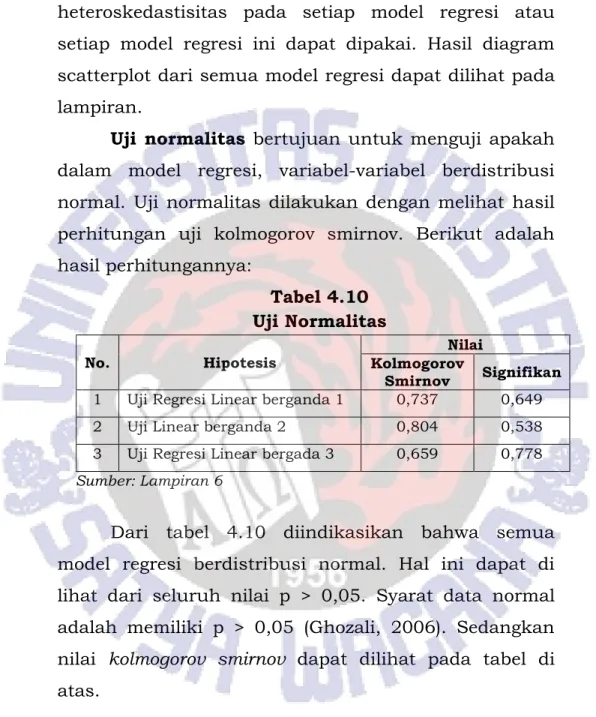

Tabel 4.10 Uji Normalitas

No. Hipotesis Kolmogorov Nilai

Smirnov Signifikan 1 Uji Regresi Linear berganda 1 0,737 0,649

2 Uji Linear berganda 2 0,804 0,538

3 Uji Regresi Linear bergada 3 0,659 0,778 Sumber: Lampiran 6

Dari tabel 4.10 diindikasikan bahwa semua model regresi berdistribusi normal. Hal ini dapat di lihat dari seluruh nilai p > 0,05. Syarat data normal adalah memiliki p > 0,05 (Ghozali, 2006). Sedangkan nilai kolmogorov smirnov dapat dilihat pada tabel di atas.

47

4.5 Hasil Uji Hipotesis

Selanjutnya setelah lolos melalui beberapa pengujian yaitu validitas dan reabilitas serta uji asumsi klasik dilakukan pengujian terhadap hipotesis yang telah dirumuskan dengan menggunakan analisis jalur (path analysis) dengan memakai teknik

bootstrapping. Path analysis ini untuk mengetahui pengaruh langsung maupun pengaruh tidak langsung dari variabel independen (X) ke variabel independen (Y) dan melalui variabale intervening (M). Tipe kepribadian

neuroticsm (X1), extraversion (X2), opennes to experience

(X3), agreeableness (X4), conscientiousness (X5), risk tolerance (M) sebagai variabel intervening dengan orientasi investasi (Y) sebagai variabel dependen.

Tabel 4.11

Hubungan Kausal Antar Variabel Hipo

tesis

Alur (Path) Koefi-

sien

Sig H1 Neuroticism Orientasi Investasi 0,169 0,036** H2 Extraversion Orientasi Investasi 0,090 0,395 H3 Openness to Experience Orientasi

Investasi

0,045 0,676 H4 Agreeableness Orientasi Investasi 0,347 0,000* H5 Conscientiousness Orientasi

Investasi

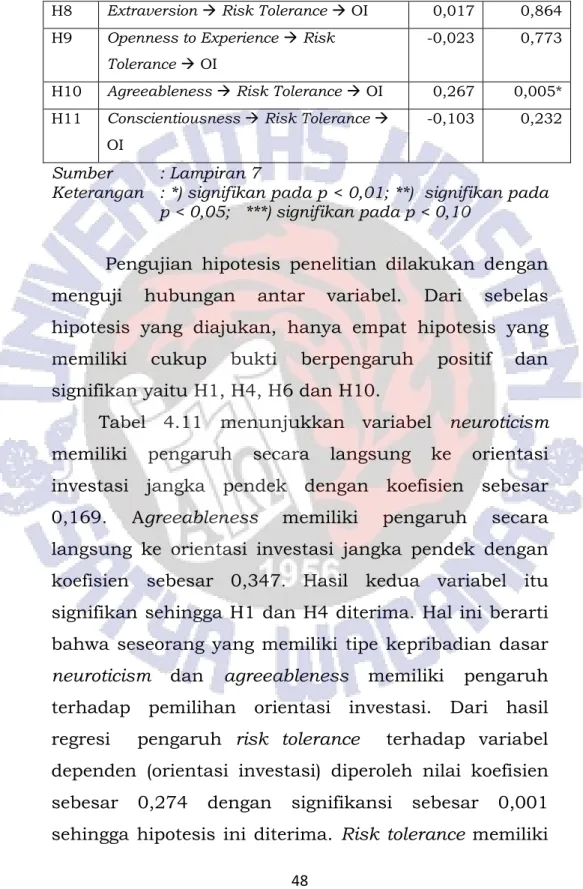

-0,044 0,624 H6 Risk Tolerance OI 0,274 0,001* H7 Neuroticism Risk Tolerance OI 0,080 0,336

48

H8 Extraversion Risk Tolerance OI 0,017 0,864 H9 Openness to ExperienceRisk

Tolerance OI

-0,023 0,773 H10 AgreeablenessRisk Tolerance OI 0,267 0,005* H11 Conscientiousness Risk Tolerance

OI

-0,103 0,232

Sumber : Lampiran 7

Keterangan : *) signifikan pada p < 0,01; **) signifikan pada p < 0,05; ***) signifikan pada p < 0,10

Pengujian hipotesis penelitian dilakukan dengan menguji hubungan antar variabel. Dari sebelas hipotesis yang diajukan, hanya empat hipotesis yang memiliki cukup bukti berpengaruh positif dan signifikan yaitu H1, H4, H6 dan H10.

Tabel 4.11 menunjukkan variabel neuroticism

memiliki pengaruh secara langsung ke orientasi investasi jangka pendek dengan koefisien sebesar 0,169. Agreeableness memiliki pengaruh secara langsung ke orientasi investasi jangka pendek dengan koefisien sebesar 0,347. Hasil kedua variabel itu signifikan sehingga H1 dan H4 diterima. Hal ini berarti bahwa seseorang yang memiliki tipe kepribadian dasar

neuroticism dan agreeableness memiliki pengaruh terhadap pemilihan orientasi investasi. Dari hasil regresi pengaruh risk tolerance terhadap variabel dependen (orientasi investasi) diperoleh nilai koefisien sebesar 0,274 dengan signifikansi sebesar 0,001 sehingga hipotesis ini diterima. Risk tolerance memiliki

49

pengaruh terhadap variabel dependen (orientasi investasi) sehingga variabel ini dapat dianalisis lebih lanjut sebagai variabel intervening.

Dari hasil uji terlihat bahwa variabel neuroticism

dapat berpengaruh secara langsung ke orientasi investasi, namun tidak memiliki pengaruh secara tidak langsung ke orientasi investasi dengan melalui variabel intervening risk tolerance. Sedangkan dari uji pada variabel agreeableness dapat berpengaruh secara langsung ke orientasi investasi jangka pendek, dan juga dapat berpengaruh secara tidak langsung dengan melalui variabel intervening risk tolerance. Besarnya koefisien pengaruh langsung adalah 0,347 sedangkan besar koefisien pengaruh tidak langsung adalah 0,267. Hasil uji ini menunjukan bahwa risk tolerance sebagai variabel intervening dapat dijadikan sebagai intervening antara agreeableness terhadap orientasi investasi jangka pendek.

4.6 Pembahasan

Hipotesis pertama diterima, hal ini sejalan dengan hasil penelitian Durand el al, 2008 neuroticsm

memiliki hubungan yang positif dan signifikan secara statistik dalam pengambilan risiko dan aktifitas trading. Sejalan dengan penelitian Durn dan Huberman (2002) bahwa investor yang lebih cemas cenderung

50

melakukan trading lebih banyak. Dapat diduga bahwa hubungan positif neuroticsm terhadap trading dapat dikaitkan dengan kecenderungan meningkatnya aktivitas untuk menghasilkan suatu keuntungan dalam trading, rangsangan tersebut dapat meningkatkan kecemasan investor. Trading mungkin dianggap sebagai sarana untuk mengurangi perasaan yang tidak menyenangkan, sehingga untuk mengurangi kecemasan, investor lebih banyak melakukan trading. Sehingga individu dengan tipe kepribadian neuroticism

lebih sering melakukan transaksi jual beli saham dalam jangka waktu pendek atau memiliki kecenderungan berorientasi investasi jangka pendek.

Hipotesis kedua ditolak, hal ini dapat dijelaskan bahwa tipe kepribadian extraversion mengambil keputusan berdasarkan pertimbangan-pertimbangan eksternal dan tidak mengambil keputusan sesuai dengan hasil evaluasi mereka sendiri (Sadi, 2011). Menurut Mayfield (2008) tipe kepribadian ini lebih sering perlu masukan orang lain. Sehingga pertimbangan-pertimbangan eksternal ini sangat berpengaruh dalam mengambil keputusan untuk memilih orientasi investasi bagi individu extraversion.

Hipotesis yang ketiga ditolak, hal ini dapat dijelaskan karena investor dengan tipe kepribadian

openness to experience adalah seseorang yang kreatif, inovatif dan imajinatif dan berani berspekulasi. Investor

51

dengan kecenderungan tipe kepribadian openness to experience dapat diduga lebih senang mengandalkan ide-ide kreatif, inovatif dan imajinatif dalam melakukan trading tanpa memperhatikan orientasi investasi yang sedang dilakukan. Investor cenderung tidak memperhatikan orientasi investasi karena investor cenderung percaya terhadap kemampuannya.

Hipotesis keempat diterima, agreeableness atau keterbukaan terhadap kesepakatam memiliki ciri antara lain: suka bekerja sama, tidak mementingkan diri sendiri, dan tidak suka berselisih dengan orang lain. Menurut hasil penelitian Purnomo (2010) pengusaha yang memiliki kepribadian agreeableness

akan cenderung untuk bisa mencapai kesuksesan dalam usahanya. Individu agreeableness suka bekerja sama dengan orang lain dan sifatnya yang patuh membuat tipe kepribadian ini dengan mudah dapat terpengaruh ajakan rekan sesama investor, atau kelompoknya dan mengikuti tren yang sedang terjadi, untuk memilih orientasi investasinya.

Hipotesis kelima ditolak, hal ini sejalan dengan penelitian yang dilakukan oleh Beutler (2012) tentang keuangan di mana conscientiousness tidak mempunyai pengaruh signifikan terhadap sikap remaja dalam penggunaan uang. Investor dengan tipe kepribadian

conscientiousness sangat hati-hati, banyak berpikir sebelum mengambil keputusan, sehingga dihadapkan

52

dengan keputusan yang harus segera diambil, investor tersebut akan menjadi lebih tidak berani dalam mengambil keputusan untuk memilih orientasi investasi.

Hipotesis keenam diterima, penelitian ini sejalan dengan hasil penelitian Dorn (2002) yang menyatakan bahwa risk tolerance secara positif berkaitan dengan profolio risiko dan kinerja investasi. Hipotesis yang keenam diterima, hal ini dapat disebabkan karena risk tolerance selalu ada pada saat setiap investor mengambil keputusan trading, baik itu orientasi investasi jangka panjang ataupun investasi jangka pendek (orientasi investasi). Setiap investor cenderung

dapat mengukur risk tolerancenya sebelum

memutuskan orientasi investasi. Semakin tinggi risk tolerance maka semakin tinggi return yang diperoleh.

Selanjutnya pada hipotesis yang ketujuh sampai dengan hipotesis yang kesebelas erat kaitannya dengan hipotesis pertama sampai dengan hipotesis yang kelima. Sebab pada hipotesis yang ketujuh sampai dengan hipotesis yang kesebelas ini ditambahkan variabel risk tolerance sebagai variabel intervening. Jika pada hipotesis yang kedua, ketiga dan kelima ditolak, maka pada hipotesis yang kedelapan, kesembilan dan kesebelas secara langsung juga akan menghasilkan keputusan ditolak.

53

Pada hipotesis yang pertama hasilnya diterima, namun saat ditambahkan variabel risk tolerance

sebagai variabel intervening, hasilnya ditolak. Dapat disimpulkan bahwa variabel intervening tidak dapat menambah nilai pengaruh variabel tipe kepribadian

neurticism terhadap variabel orientasi investasi jangka pendek. Hal ini mengindikasikan bahwa saat variabel

risk tolerance ditambahkan maka diasumsikan bahwa sekalipun individu dengan kepribadian neuriticism yang pada memiliki tingkat kekhawatiran yang tinggi akan keputusan berinvestasi, maka karakter awal yang dimilikinya akan diminimalisasi sedemikian rupa dalam situasi atau kondisi tertentu. Adapun hal ini dapat terjadi karena adanya tingkat toleransi yang tinggi terhadap resiko negatif dari keputusannya dalam berinvestasi tersebut akan mendorong individu yang bersangkutan untuk tetap melakukan investasi.

Pada hipotesis yang kesepuluh diterima, di mana tipe kepribadian agreeableness memiliki pengaruh terhadap orientasi investasi dengan variabel risk tolerance sebagai variabel intervening. Hal tersebut mengindikasikan bahwa individu dengan karakter utama patuh dan senang bekerja sama, lebih dapat menerima saran dari manager investasi atau rekan-rekannya dalam memutuskan orientasi investasinya, pengaruh dari orang luar selain dirinya sendiri kuat bagi tipe kepribadian ini, lebih banyak mengikuti tren

54

yang terjadi dan juga memiliki risk rolerance yang tinggi, untuk menghasilkan keuntungan yang tinggi dalam investasi yang dilakukannya.