BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Setiap Kantor Akuntan Publik menginginkan untuk memiliki auditor yang dapat bekerja dengan baik dalam melakukan audit. Salah satu yang merupakan pekerjaan auditor adalah melakukan audit yang tujuannya terdiri dari tindakan mencari keterangan tentang apa yang dilaksanakan dalam suatu entitas yang diperiksa, membandingkan hasil dengan kriteria yang ditetapkan, serta menyetujui atau menolak hasil dengan memberikan rekomendasi tentang tindakan-tindakan perbaikan.

Laporan keuangan adalah hasil akhir dari proses akuntansi yang berguna dalam pengambilan keputusan untuk penggunanya. Sudah menjadi kewajiban perusahaan untuk secara jujur tanpa manipulasi dan terbuka untuk mengekspose laporan keuangannya kepada pihak yang berkepentingan. Maraknya skandal keuangan yang terjadi baik di dalam maupun di luar negeri telah memberikan dampak negatif kepercayaan publik terhadap profesi akuntan publik. Beberapa skandal keuangan yang terjadi di luar negeri seperti Enron, Tyco, Global Crosing, dan Worldcom ternyata melibatkan akuntan publik.

Menurut Standar Profesional Akuntan Publik pada Pernyataan Standar Auditing No.04 mengenai standar umum pertama, “audit harus dilaksanakan oleh seorang atau lebih yang memiliki keahlian dan pelatihan teknis yang cukup sebagai auditor.” Pendapat auditor yang baik akan tergantung pada prosedur audit yang

dilakukan dan juga keahlian auditor. Keahlian auditor ini sangat penting untuk melaksanakan pekerjaannya berdasarkan standar profesional yang berlaku bagi pekerjaannya tersebut (Murtini, 2003)

Kualitas Audit, adalah suatu aturan standar, kemampuan bersaing secara kompetitif yang digambarkan pada laporan keuangan dan hubungannya dengan risiko bisnis dan lain sebagainya. Keunikan sektor pemerintahan di Indonesia membuat beberapa pengukuran kualitas audit dengan menggunakan proksi seperti ukuran auditor, kualitas laba, reputasi KAP, besarnya audit fee, maupun tuntutan hukum pada auditor tidak dapat diterapkan (Lowensohn, et al. 2007). Basuki (2006) menyatakan kualitas audit adalah pemeriksaan yang sistematis dan independen untuk menentukan aktivitas, mutu dan hasilnya sesuai dengan pengaturan yang direncanakan dan apakah pengaturan tersebut diimplementasikan secara efektif dan cocok dengan tujuan. Alim, dkk. (2007) menyatakan bahwa kualitas audit sebagai probabilitas di mana seorang auditor menemukan dan melaporkan tentang adanya suatu pelanggaran dalam sistem akuntansi kliennya.

Guna menunjang profesionalismenya, auditor dalam melaksanakan tugas auditnya harus berpedoman pada standar audit yang ditetapkan oleh Ikatan Akuntan Indonesia (IAI), yakni standar umum, standar pekerjaan lapangan dan standar pelaporan. Standar umum merupakan cerminan kualitas pribadi yang harus dimiliki seorang auditor yang mengharuskan auditor untuk memiliki keahlian dan pelatihan teknis yang cukup dalam melaksanakan prosedur audit.

Jasa yang diberikan oleh kantor akuntan publik yaitu dalam bidang auditing, dan tipe penugasan atestasi lain. Tugas akuntan publik yang lain adalah memeriksa

laporan keuangan dan bertanggung jawab atas opini yang diberikan atas kewajaran laporan keuangan sehingga bisa digunakan sebagai landasan dalam pengambilan keputusan.

Hal inilah yang menarik untuk diperhatikan bahwa profesi akuntan publik ibarat pedang bermata dua. Disatu sisi auditor harus memperhatikan kredibilitas dan etika profesi, namun disisi lain auditor juga harus menghadapi tekanan dari klien dalam berbagai pengambilan keputusan. Jika auditor tidak mampu menolak tekanan dari klien seperti tekanan personal, emosional atau keuangan maka independensi auditor telah berkurang dan dapat mempengaruhi kualitas audit. Salah satu faktor lain yang mempengaruhi independensi tersebut adalah jangka waktu dimana auditor memberikan jasa kepada klien.

Terjadinya praktek kecurangan yang dilakukan oleh karyawan pada satu atau bagian dalam organisasi, maka dari itu manajemen harus mengajukan permohonan audit atas laporan keuangan. Ada dua karakteristik terpenting yang harus ada dalam laporan keuangan menurut FASB yakni relevan (relevance) dan dapat diandalkan (reliable). Kedua karakteristik tersebut sulit diukur, sehingga para pemakai informasi membutuhkan jasa akuntan publik. Jasa dari para akuntan yang bekerja di suatu Kantor Akuntan Publik (KAP) atau para auditor eksternal sangat dibutuhkan sebagai jaminan laporan keuangan tersebut memang relevan serta dapat meningkatkan kepercayaan pihak yang berkepentingan terhadap perusahaan. Akuntan Publik adalah profesi yang memberikan pelayanan bagi masyarakat umum, khususnya di bidang audit atas laporan keuangan. Audit ini dilakukan guna memenuhi kebutuhan pengguna laporan keuangan informasi seperti, investor,

kreditor, calon kreditor dan lembaga pemerintah (Boyton & Kell, 2006:16 dalam Suseno 2013).

Kode Etik Akuntan Indonesia pasal 1 ayat 2 mengatur bahwa setiap anggota harus mempertahankan integritas dan objektivitas dalam melaksanakan tugasnya. Auditor harus bertindak jujur, tegas serta adil (tanpa dipengaruhi tekanan atau permintaan pihak tertentu, termasuk kepentingan pribadinya). Selain itu auditor perlu mengembangkan prinsip akuntansi berterima umum dan standar profesional untuk jasa akuntansi dan audit serta pengendalian kualitas, pendidikan berkelanjutan terhadap prinsip-prinsip akuntansi dan standar profesional bagi akuntan yang melakukan praktik, pengujian kepatuhan kepada standar profesional secara periodik dan teratur, investigasi terhadap temuan pelanggaran dan praktik yang tidak dapat diterima, serta mempertahankan aturan yang sudah memadai (Nasyiah dan Payamta 2002).

Pengalaman seorang auditor sangat berperan penting dalam meningkatkan keahlian sebagai perluasan dari pendidikan formal yang telah diperoleh auditor. Dalam melaksanakan audit untuk sampai pada suatu pernyataan pendapatan, auditor harus senantiasa bertindak sebagai seorang yang ahli dalam bidang akuntan dan bidang auditing. Pencapaian keahlian tersebut dimulai dengan pendidikan formalnya yang diperluas melalui pengalaman-pengalaman selanjutnya dalam praktik audit (SPAP, 2001 dalam Asih 2006).

Keahlian merupakan salah satu faktor utama yang harus dimiliki oleh seorang auditor, dengan keahlian yang dimilikinya memungkinkan tugas-tugas

pemeriksaan yang dijalankan dapat diselesaikan secara baik dengan hasil yang maksimal. Keahlian yang dimiliki auditor yang diperoleh dari pendidikan formal dan non formal harus terus-menerus ditingkatkan. Salah satu sumber peningkatan keahlian auditor dapat berasal dari pengalaman-pengalaman dalam bidang audit dan akuntansi (Asih, 2006).

Tentunya seorang auditor harus melakukan banyak pelatihan-pelatihan untuk mengasah kemampuannya sehingga auditor lebih peka dalam melaksanakan tugas dan cenderung berhati-hati dalam melaksanakan tugasnya untuk menghindari kekeliruan. Pelatihan ini juga bertujuan memberikan auditor bayangan nyata tentang hal apa saja yang mungkin mereka temui di lapangan sebelum auditor benar-benar terjun ke lapangan. Pengalaman yang dimaksud disini yaitu pengalaman auditor dalam melakukan pemeriksaan laporan keuangan keuangan dan penugasan audit dilapangan baik dari segi waktu, maupun banyaknya penugasan audit yang dilakukan. Auditor yang kurang bepengalaman mungkin melakukan atribusi kesalahan yang lebih besar daripada yang berpengalaman.

Rahmatika (2011) juga menjelaskan bahwa seorang auditor harus memiliki keahlian yang meliputi dua unsur yaitu pengetahuan dan pengalaman, sehingga untuk keahlian ini dapat dijadikan pertimbangan dalam memprediksi kinerja auditor, terutama yang berkaitan dengan kualitas auditnya. Selain itu auditor juga diharapkan dapat mengimplementasikan due professional care dalam pekerjaan auditnya. Namun ada beberapa penelitian yang bertolak belakang, seperti penelitian Iskandar (2014) yang menjelaskan bahwa pengalaman, pengetahuan dan due professional care justru tidak berpengaruh terhadap kualitas audit. Kepuasan kerja

seseorang terkadang juga memengaruhi penilaian kualitas audit yang dihasilkan. Semakin tinggi tingkat kepuasan auditor dalam bekerja, maka dapat berdampak pada semakin meningkatkan kualitas audit (Luthans 2002). Robyn dan Peter (2008) menemukan bahwa tugas berbasis pengalaman yang diperoleh dapat meningkatkan kinerja seseorang dalam melaksanakan tugas. Semakin lama pengalaman kerja yang dimiliki oleh seorang auditor akan menghasilkan kualitas audit lebih baik (Rahmatika, 2011). Faktor lain yang mempengaruhi kualitas audit adalah kepuasan kerja auditor. Robins (2008:40) dalam Sarita (2013) mendefinisikan kepuasan kerja ialah suatu rasa positif seseorang atas karakteristiknya yang dievaluasi. Maka dari itu bila seorang auditor memiliki kepuasan kerja yang bagus, akan mampu bekerja lebih baik sehingga menghasilkan kualitas audit yang baik juga.

Sesuai dengan standar umum dalam Standar Profesional Akuntan Publik bahwa auditor disyaratkan memiliki pengalaman kerja yang cukup dalam profesi yang ditekuninya, serta dituntut untuk memenuhi kualifikasi teknis dan berpengalaman dalam industri-industri yang mereka audit (Arens dkk, 2004 dalam Sukriah dkk, 2009). Pengalaman juga memberikan dampak pada setiap keputusan yang diambil dalam pelaksanaan audit sehingga diharapkan setiap keputusan yang diambil merupakan keputusan yang tepat. Hal tersebut mengindikasikan bahwa semakin lama masa kerja yang dimiliki auditor maka auditor akan semakin baik pula kualitas audit yang dihasilkan.

Dugaan hubungan kepuasan kerja dengan kualitas audit inilah yang dijadikan dasar untuk menguji apakah benar kepuasan kerja tersebut merupakan pemoderasi bagi faktor-faktor seperti due professional care, pengalaman kerja dan

kepuasan kerja dalam mempengaruhi kualitas audit yang dihasilkan.

Due professional care dapat diartikan sebagai sikap yang cermat dan seksama dengan berpikir kritis serta melakukan evaluasi terhadap bukti audit, berhati-hati dalam tugas, tidak ceroboh dalam melakukan pemeriksaan dan memiliki keteguhan dalam melaksanakan tanggung jawab. Kecermatan mengharuskan auditor untuk waspada terhadap resiko yang signifikan. Dengan sikap cermat, auditor akan mampu mengungkap berbagai macam kecurangan dalam penyajian laporan keuangan lebih mudah dan cepat. Untuk itu dalam mengevaluasi bukti audit, auditor dituntut untuk memiliki keyakinan yang memadai.

Suraida (2005) menyatakan bahwa hasil akhir dari audit akuntan pubik adalah pemberian opini akuntan publik yang dalam penulisan selanjutnya ditulis opini akuntan. Pemberian opini akuntan harus didukung oleh bukti audit kompeten yang cukup, dimana dalam mengumpulkan dan menganalisa bukti audit, auditor harus mempunyai keahlian audit dan kompetensi yang baik agar diperoleh bukti – bukti yang meyakinkan sebagai dasar dalam pemberian opini akuntan.

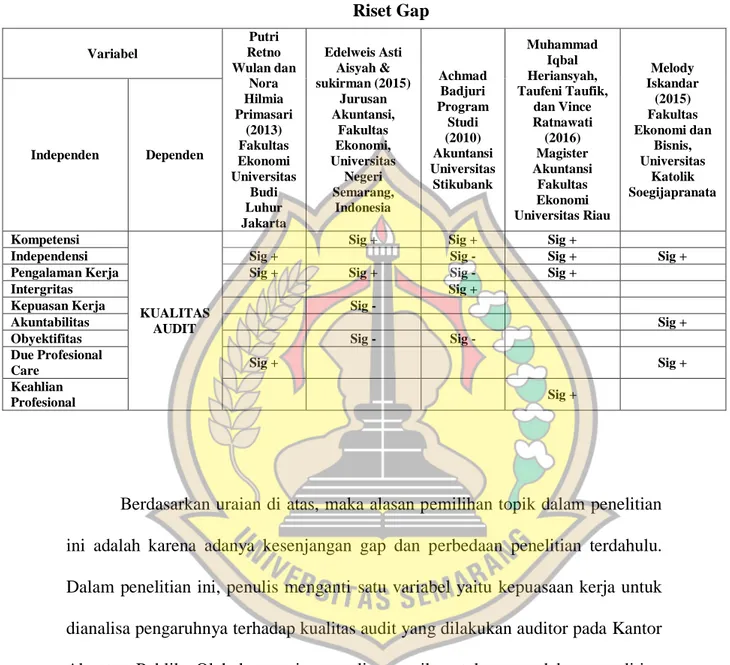

Tabel 1.1 Riset Gap

Berdasarkan uraian di atas, maka alasan pemilihan topik dalam penelitian ini adalah karena adanya kesenjangan gap dan perbedaan penelitian terdahulu. Dalam penelitian ini, penulis menganti satu variabel yaitu kepuasaan kerja untuk dianalisa pengaruhnya terhadap kualitas audit yang dilakukan auditor pada Kantor Akuntan Publik. Oleh karena itu penulis tertarik untuk mengadakan penelitian

mengenai “PENGARUH DUE PROFESIONAL CARE, PENGALAMAN

KERJA DAN KEPUASAN KERJA TERHADAP KUALITAS AUDIT (Studi Pada Kantor Akuntan Publik Di Surakarta dan Semarang).”

Variabel Putri Retno Wulan dan Nora Hilmia Primasari (2013) Fakultas Ekonomi Universitas Budi Luhur Jakarta Edelweis Asti Aisyah & sukirman (2015) Jurusan Akuntansi, Fakultas Ekonomi, Universitas Negeri Semarang, Indonesia Achmad Badjuri Program Studi (2010) Akuntansi Universitas Stikubank Muhammad Iqbal Heriansyah, Taufeni Taufik, dan Vince Ratnawati (2016) Magister Akuntansi Fakultas Ekonomi Universitas Riau Melody Iskandar (2015) Fakultas Ekonomi dan Bisnis, Universitas Katolik Soegijapranata Independen Dependen Kompetensi KUALITAS AUDIT

Sig + Sig + Sig +

Independensi Sig + Sig - Sig + Sig + Pengalaman Kerja Sig + Sig + Sig - Sig +

Intergritas Sig +

Kepuasan Kerja Sig -

Akuntabilitas Sig +

Obyektifitas Sig - Sig - Due Profesional

Care Sig + Sig +

Keahlian

1.2 Rumusan Masalah

Berdasarkan latar belakang di atas, maka yang menjadi permasalahan dalam penelitian ini adalah:

a. Apakah Hubungan Due Profesional Care berpengaruh terhadap Kualitas Audit?

b. Apakah Hubungan Pengalaman Kerja berpengaruh terhadap Kualitas Audit?

c. Apakah Hubungan Kepuasan Kerja berpengaruh terhadap Kualitas Audit? d. Apakah kepuasan kerja dapat memoderasi hubungan antara Due

Profesional Care, Pengalaman Kerja berpengaruh terhadap Kualitas Audit? e. Variabel manakah yang berpengaruh dominan terhadap Kualitas Audit?

1.3 Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

a. Untuk menguji pengaruh Hubungan Due Profesional Care terhadap Kualitas Audit

b. Untuk menguji pengaruh Pengalaman Kerja terhadap Kualitas Auidt c. Untuk menguji pengaruh Kepuasan Kerja terhadap Kualitas Audit d. Mengetahui adanya kepuasan kerja dapat memoderasi hubungan antara

Due Profesional Care, Pengalaman Keja terhadap Kualitas Audit e. Variabel manakah yang berpengaruh dominan terhadap Kualitas Audit

1.3.2 Manfaat Penelitian

Manfaat yang diharapkan dari adanya penelitian ini antara lain sebagai berikut: 1. Penelitian mengenai kualitas audit penting bagi KAP dan auditor agar mereka dapat mengetahui faktor-faktor yang mempengaruhi kualitas audit dan selanjutnya meningkatkannya. Bagi pemakai jasa audit, penelitian ini penting agar dapat menilai KAP mana yang konsisten dalam menjaga kualitas audit yang diberikannya.

2. Dapat meningkatkan kualitas audit yang dilakukan oleh auditor.

3. Memberikan tambahan gambaran tentang dinamika yang terjadi di dalam Kantor Akuntan Publik.

4. Memberikan kontribusi dalam menambah pengetahuan dibidang akuntansi keperilakuan dan auditing untuk menjadi acuan untukpenelitian selanjutnya.