8 BAB II TINJAUAN PUSTAKA 2.1 Biaya 2.1.1 Pengertian Biaya

Teks penuh

Gambar

Dokumen terkait

Full costing merupakan metode penentuan harga pokok produksi yang memperhitungkan semua unsur biaya produksi kedalam harga pokok produksi, yang terdiri dari

Pengertian harga pokok produksi menurut Bustami dan Nurlela (2010:49) yaitu : “Harga pokok produksi adalah k umpulan biaya produksi yang terdiri dari bahan baku langsung, tenaga

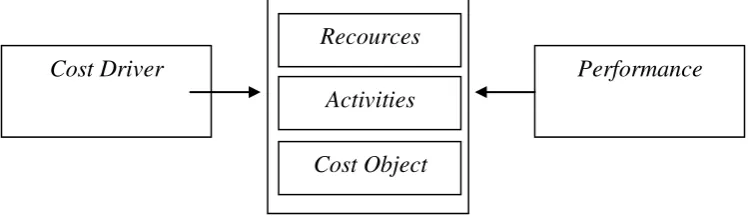

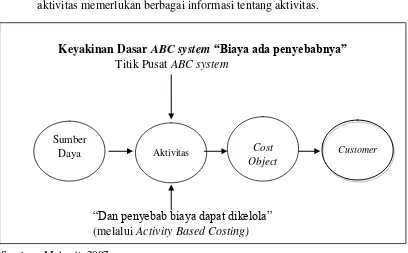

Menurut Siregar, dkk (2014: 232) “ABC adalah suatu pendekatan perhitungan biaya yang membebankan biaya sumber daya ke dalam objek biaya, seperti produk, jasa

Metode Full Costing merupakan metode penentuan beban pokok produksi yang mempertimbangkan semua unsur biaya produksi ke dalam pokok produksi yang terdiri dari

” Berdasarkan definisi harga pokok produksi dari para ahli, maka dapat disimpulkan bahwa harga pokok produksi adalah total biaya produksi yang terjadi untuk mengubah bahan baku

Dalam metode ini biaya-biaya produksi dikumpulkan untuk pesanan tertentu dan harga pokok per satuan produk yang dihasilkan untuk memenuhi pesanan tersebut,

Berdasarkan pengertian tersebut dapat disimpulkan harga pokok produksi adala biaya yang dikeluarkan mulai dari biaya bahan baku,biaya karyawan,biaya overhead

Pengertian full costing adalah metode penentuan harga pokok produksi yang membebankan seluruh biaya produksi, diantaranya biaya bahan baku, biaya tenaga kerja langsung dan