PENERIMAAN DAN PENDAPATAN USAHA PEMOTONGAN SAPI POTONG DI PERUSAHAAN DAERAH ANEKA WIRAUSAHA KABUPATEN DEMAK

Imelda Oct Utami, Harini TA1 ABSTRAK

Produk pangan asal ternak sangat penting dalam memenuhi kebutuhan hidup masyarakat. Setiap produsen selalu berusaha agar melalui produk yang dihasilkannya, dalam hal ini produk sapi potong dapat mencapai tujuan dan sasaran, yaitu memperoleh keuntungan dan kepuasan bagi konsumen. Penelitian ini memiliki tujuan mengetahui biaya produksi, penerimaan serta pendapatan usaha pemotongan sapi potong di RPH Aneka Wirausaha Kabupaten Demak.

Pelaksanaan penelitian dilakukan pada tanggal 1 November sampai dengan 31 Desember 2006 di RPH Anwusa Karangawen kabupaten Demak Metode yang digunakan adalah studi kasus. Pengumpulan data dilakukan dengan cara observasi dan wawancara. Data yang diperoleh adalah data primer berdasarkan wawancara, sekunder diperoleh dari catatan administrasi perusahaan selama 2 bulan yaitu Oktober- November 2006, dengan jumlah sapi sebanyak 213 ekor.

Sapi yang dipotong memiliki bobot hidup dengan rata-rata bobot hidup 392, 27 kg. Bobot karkas yang dihasilkan rata-rata 190,39 kg. Total biaya produksi usaha pemotongan sapi dengan jumlah sapi 213 ekor adalah Rp. 1.474.094.701,00 sedangkan rata-rata biaya produksi per ekor sapi adalah sebesar Rp. 6.920.632,40. Biaya tetap meliputi: gaji, biaya administrasi, biaya promosi, perlengkapan kantor, perlengkapan kandang, perlengkapan RPH, dan penyusutan aktiva. Biaya variabel meliputi: biaya pembelian sapi, biaya retribusi, pemotongan dan deboning, biaya pengiriman dan BBM, telepon, dan listrik. Total penerimaan usaha sapi pemotongan sapi potong dengan harga jual karkas per kilogram Rp. 35.000, jumlah pemotongan 213 ekor sebesar Rp. 1.486.450.000, rata-rata penerimaan per ekor sapi Rp. 6.978.638,50. Sedangkan total pendapatan usaha pemotongan sapi potong selama bulan November-Desember 2006 dengan jumlah pemotongan 213 ekor Rp. 12.355.299 rata-rata pendapatan per ekor sapi Rp. 58.006,10.

Dari hasil penelitian dapat disimpulkan bahwa total penerimaan usaha pemotongan selama bulan November- Desember 2006 dengan jumlah pemotongan 213 ekor sebesar Rp. 1.486.150.000, sedangkan rata-rata penerimaan per ekor sapi sebesar Rp. 6.614.625,12. Total pendapatan usaha sebesar Rp. 2.960.236.699, rata –rata pendapatan usaha sebesar Rp. 58.006,11. Total produksi karkas 42.470 kg. Usaha pemotongan sapi yang dilakukan RPH Anwusa Karangawen Kabupaten Demak selama bulan November- Desember 2006 dikatakan menguntungkan , dengan rata-rata keuntungan yang diperoleh per ekor sapi yang dipotong adalah sebesar 0,8%.

_____________________________________________________

PENDAHULUAN

Kebutuhan akan daging untuk konsumsi masyarakat dari tahun ke tahun selalu meningkat seiring dengan semakin banyaknya jumlah penduduk di Indonesia. Hal ini menunjukkan bahwa tingkat kepadatan penduduk berkorelasi positif dengan tingkat kebutuhan produk ternak (daging). Harus diakui, bahwa produk pangan asal ternak sangat penting dalam memenuhi kebutuhan hidup masyarakat, sehingga disinilah peran strategis keberadaan ternak potong, karena semakin meningkat jumlah penduduk maka kebutuhan pangan asal ternak semakin meningkat (Widyaningrum, 2005).

Pemerintah sampai saat ini masih terus mengembangkan usaha sapi potong baik yang bersifat usaha keluarga maupun berskala besar. Pengembangan usaha sapi potong sebagai konsumsi diusahakan dengan cara penambahan populasi ternak dan program peningkatan genetik. Dengan adanya pengembangan usaha ini diharapkan agar produksi daging yang dihasilkan ternak mempunyai nilai persentase karkas yang tinggi dan terjamin kualitasnya dari mulai sapi dipotong sampai akhirnya menjadi daging yang siap dipasarkan.

Setiap produsen selalu berusaha agar melalui produk yang dihasilkannya, dalam hal ini produk sapi potong dapat mencapai tujuan dan sasaran, yaitu memperoleh keuntungan dan kepuasan bagi konsumen.

Saat ini peternak sapi potong di Indonesia belum dapat memberikan produksi seperti ternak sapi di luar negeri. Hal ini disebabkan sifat pemeliharaannya yang masih tradisional, tidak ada seleksi terarah dan belum ada penelitian yang bisa memberikan petunjuk jenis sapi mana yang dapat digemukkan untuk daerah tropis (Kanisius, 1991). ________________________

Jurusan Produksi Ternak, Fak Teknologi Pertanian dan Peternakan, USM

Daging merupakan bahan pangan yang mempunyai daya simpan atau masa simpan yang relatif mudah busuk sehingga perlu penanganan yang baik dan tepat. Kegiatan pemasaran daging biasanya banyak menghadapi masalah diantaranya kurangnya pengetahuan dari pihak konsumen tentang mutu daging sapi yang dihasilkan para peternak , dan kurangnya pengetahuan masyarakat akan kebutuhan gizi, sehingga mereka hanya membeli daging hari-hari tertentu saja, misalnya hari raya lebaran, natalan, perkawinan dan sebagainya.

Penelitian ini memiliki tujuan mengetahui biaya produksi, penerimaan serta pendapatan usaha pemotongan sapi potong di RPH Aneka Wirausaha Kabupaten Demak.

USAHA SAPI POTONG

Dalam rangka mengembangkan dan meningkatkan usaha ternak sapi potong, peranan produksi harus mendapatkan perhatian sepenuhnya. Sebagai tujuan akhir dari usaha ternak potong adalah untuk mendapatkan hasilnya yaitu berupa produksi daging. Daging merupakan bahan makanan yang bergizi tinggi. Permintaan akan daging sapi terus meningkat dan disamping itu daging sapi menempati urutan yang baik di pandang dari tingkat kesukaan konsumen dibandingkan dengan daging dari bermacam-macam hewan. Oleh karena itu, komoditi ini memiliki pasar yang baik di dalam negeri maupun luar negeri.

Pengaruh peningkatan usaha peternakan sapi potongn tradisional ke arah usaha peternakan lebih maju, dan menguntungkan tidak terlepas dari (Murtidjo, 1990):

a. Penggunaan bibit sapi potong yang baik dan unggul b. Perbaikan makanan baik kualitas dan kuantitasnya.

c. Menerapkan cara pengelolaan dan pemeliharaan yang baik.

d. Penjagaan dan perawatan ternak sapi potong terutama pencegahan kesehatan e. Menciptakan pemasaran hasil ternak sapi potong yang menguntungkan

Program peningkatan genetic merupakan usaha peternakan bibit sapi potong yang sudah maju. Adanya peningkatan genetik hasil keturunan akan diperoleh ternak sapi potong yang memiliki karakteristik ekonomi lebih baik, seperti pertumbuhan dan pertambahan berat yang lebih cepat dan dicapainya berat optimal yang lebih ekonomis dalam waktu relative pendek (Murtidjo, 1990).

PENERIMAAN dan PENDAPATAN

Penerimaan merupakan jumlah produk yang dihasilkan yang dapat diukur dalam bentuk jumlah fisik atapun dalam bentuk nilai uang. Output fisik berupa jumlah, bobot, dan isi yang dapat digunakan untuk membandingkan usaha atau produk lain atau nilai

output dalam bentuk uang dipergunakan untuk menghitung besarnya nilai pendapatan (Departemen Pertanian, 1993).

Penerimaan dapat bersumber dari pemasaran atau penjualan hasil usaha seperti panen dari hasil peternakan dan barang olahannya. Penerimaan juga bersumber dari pembayaran tagihan, bunga, pembayaran dari pemerintah dan sumber lainnya yang dapat menambah asset perusahaan (Kadarsan, 1992). Sementara menurut Siregar(2003) besanya penerimaan dari penjualan sapi akan tergantung pada pertambahan bobot badan sapi dan harga per kg bobot badan.

Pendapatan adalah bila penerimaan dikurangi dengan biaya produksi (Rasyaf, 1996). Hasil pengurangan antara penerimaan dan biaya produksi tersebut positif maka usaha tersebut akan memperoleh keuntungan sedangkan jika hasilnya negatif maka usaha tersebut akan rugi.

BIAYA TETAP dan VARIABEL

Biaya adalah barang dan jasa atau aktiva yang dikorbankan dalam perusahaan untuk merealisasikan pendapatan dalam suatu periode akuntansi (Nasehatun, 1999). Pendapatan lain mengatakan bahwa biaya adalah pengorbanan sumber ekonomis yang diukur dalam satuan uang, yang terjadi untuk tujuan tertentu. Biaya merupakan beban pembeyaran untuk melakukan pelayanan seperti bahan, upah, asuransi, bahan keperluan, transportasi, depresiasi, pajak, pengadaan dan promosi penjualan (Siagian, 1999).

Biaya produksi adalah semua pengeluaran yang harus dikeluarkan untuk menghasilkan produk tertentu dalam waktu tertentu. Biaya produksi meliputi biaya tetap dan variabel. Biaya tetap adalah biaya yang tidak dipengaruhi oleh volume produksi. Seperti, biaya penyusutan, tenaga kerja, dan pajak. Biaya variabel adalah biaya yang dipengaruhi oleh volume produksi (Prawirokusumo, 1991). Soekartawi (1984), biaya variabel adalah biaya yang berubah-ubah disebabkan oleh adanya perubahan nilai jual hasil bila jumlah barang yang dihasilkan bertambah, maka biaya variabelnya meningkat.

Waktu dan Tempat

Pelaksanaan penelitian dilakukan pada tanggal 1 November sampai dengan 31 Desember 2006 di RPH Anwusa Karangawen kabupaten Demak.

Pengumpulan Data dan Jenis Data

Metode yang digunakan dalam penelitian ini adalah studi kasus. Pengumpulan data dilakukan dengan cara observasi dan wawancara (Nawawi, 2002).

Jenis data yang diperoleh adalah data primer dan sekunder. Data primer diperoleh dari hasil wawancara berdasarkan kuesioner dengan pihak pengelola perusahaan . Data sekunder diperoleh dari catatan administrasi perusahaan selama 2 bulan yaitu Oktober- November 2006, dengna jumlah sapi sebanyak 213 ekor.

Metode Pengolahan dan Analisis Data

Data yang diperoleh kemudian diolah dan dianalisis untuk mengetahui jumlah biaya yang dikeluarkan, penerimaan dan pendapatan yang didapat dalam perusahaan tersebut (Rasyaf, 1996).

Biaya produksi dihitung dengan rumus sebagai berikut: TC = TFC + TVC

Penerimaan dihitung dengan rumus sebagai berikut: TR = P x Q

Pendapatan usaha pemotongan sapi dihitung dengan rumus sebagai berikut: Π = TR – TC

Keterangan:

TFC : Total biaya tetap; TVC : total biaya variable; TC : Total biaya; TR (Rp) : total penerimaan (Rp); P : Harga produksi persatuan (Rp/kg); Q : Jumlah produk (kg); Π : Pendapatan (Rp)

HASIL dan PEMBAHASAN

Perusda Anwusa Unit Peternakan Sapi Potong berlokasi di desa Brambang, Kecamatan Karangawen, Kabupaten Demak, Jawa Tengah. Perusda Anwusa bergerak dalam bidang penggemukan sapi potong dan Rumah Pemotongan Hewan (RPH), tetapi setelah bulan Maret 1996 hanya bergerak di bidang pemotongan sapi potong. Latar belakang adanya Perusda Anwusa ini antara lain karena adanya otonomi daerah yang memberikan peluang seluas-luasnya pada daerah Kabupaten Demak untuk mengelola daerahnya sesuai potensi yang ada.

Usaha Pemotongan dan Pembelian Sapi Potong

Sapi yang dipotong di RPH Perusda Anwusa terdiri dari beberapa jenis sapi. Sebagian besar adalah sapi potong, dimana sapi yang dibeli oleh RPH (Anwusa) didapatkan dari berbagai sumber antara lain dari beberapa kelompok tani, dan dari pihak pengusaha dari pasar hewan dan dari masyarakat yang akan menjual sapinya datang langsung ke perusahaan. Pembayaran dilakukan secara langsung kepada penjual. Harga sapi dihitung berdasarkan dari bobot hidup dikalikan dengan harga bobot hidup sapi per kg-nya. Bobot hidup rata-rata sebesar 392,27 kg. Harga sapi dihitung berdasarkan harga beli bobot hidup rata-rata bobot hidup sapi potong per kg-nya Rp. 16.861,27.

Bobot Hidup dan Karkas

Sapi yang dipotong memiliki bobot hidup yang bervariasi (240-526 kg) dengan rata-rata bobot hidup 392, 27 kg sehingga bobot karkas yang dihasilkan juga bervariasi (119-284 kg), dengan rata-rata bobot karkas 190,39 kg. Kisaran persentase karkas yang dihasilkan antara 45,22 -54,86% dengan rata-rata 50,70%.

Menurut Bappenas (2000), bahwa sapi potong dianggap baik apabila dapat menghasilkan karkas sebesar 59% dari bobot tubuh sapi tersebut dan akhirnya akan diperoleh 46,5% daging sapi yang dapat dikonsumsi.

Biaya Produksi

Biaya produksi pada usaha pemotongan sapi di Perusda Anwusa merupakan biaya yang dikeluarkan mulai dari pembelian sapi, dengan daging yang terjual, terdiri dari biaya tetap dan biaya variable. Hal ini sesuai dengan pendapat Prawirokusumo

(1991), bahwa produksi adalah semua pengeluaran yang harus dikeluarkan untuk menghasilkan produk tertentu dalam waktu tertentu dari biaya tetap dan variabel.

Tabel 1. Biaya Produk Usaha Pemotongan Sapi Potong dengan Jumlah Pemotongan 213 Ekor selama 2 Bulan

Biaya Produksi Jumlah Pengeluaran (Rp) Persentase (%) Biaya Tetap -Gaji -Administrasi -Promosi -Perlengkapan Kantor -Perlengkapan Kandang -Perlengkapan RPH -Penyusutan Aktiva 12.782.000,00 200.000,00 25.000,00 886.380,00 54.033,00 113.626,67 20.770.111,33 0,87 0,01 0,00 0,06 0,00 0,01 1,41

Total Biaya Tetap 34.831.151,00 2,36

Biaya Variabel

-Pembelian Sapi -Biaya Retribusi

-Biaya Pemotongan & Deboning -Biaya Pengiriman + BBM -Telepon -Listrik 1.408.915.150,00 2.130.000,00 21.300.000,00 3.050.000,00 1.071.700.000,00 2.796.700,00 95,58 0,14 1,44 0,21 0,07 0,19

Total Biaya Variabel 1.439.263.550,00 97,64

Total Biaya Produksi 1.474.084.701,00 100,00

Rata-rata Biaya Produksi 6.920.632,40

Sumber: Data Terolah, 2007

Tabel 1 menunjukkan total biaya produksi usaha pemotongan sapi selama 2 bulan dengan jumlah sapi 213 ekor adalah Rp. 1.474.094.701,00 sedangkan rata-rata biaya produksi per ekor sapi adalah sebesar Rp. 6.920.632,40. Biaya produksi terbesar dalam usaha pemotongan sapi adalah biaya pembelian sapi sebesar Rp. 1.408.915.150 atau 95,58% dari total biaya yang dikeluarkan.

Biaya Tetap dan Variabel

Biaya tetap pada usaha pemotongan sapi di Perusda Anwusa meliputi: gaji, biaya administrasi, biaya promosi, perlengkapan kantor, perlengkapan kandang, perlengkapan RPH, dan penyusutan aktiva. Total biaya tetap pada usaha pemotongan sapi selama 2 bulan adalah sebesar Rp. 34.831.151,00 sedangkan biaya tetap rata-rata per ekor

sapi adalah sebesar Rp. 163.526,53. Biaya tetap terbesar dalam 2 bulan yang harus dikeluarkan oleh perusahaan adalah penyusutan aktiva, yaitu sebesar Rp. 20.770.111,33 atau 1,41% dari biaya produksi. Sedangkan biaya terkecil yang dikeluarkan oleh perusahaan adalah biaya promosi sebesar Rp. 25.000,00 atau 0,0000169% dan biaya peralatan kandang sebesar Rp. 54.033,00 atau 0,0000367% dari biaya produksi. Biaya promosi yang dikeluarkan oleh perusahaan tersebut kecil karena biaya hanya untuk membuat spanduk yang dipasang di depan gapura Perusda Anwusa, dan biaya itu dikeluarkan selama 1 tahun dan hanya sebesar Rp. 150.000,00. Biaya peralatan kandang pengeluarannya kecil karena disebabkan tidak ada penambahan ataupun perbaikan pada perlengkapan kandang dalam 1 tahun tersebut.

Biaya variabel yang dikeluarkan pada usaha pemotongan sapi di Perusa Anwusa meliputi: biaya pembelian sapi, biaya retribusi, pemotongan dan deboning, biaya pengiriman dan BBM, telepon, dan listrik. Biaya variabel yang dikeluarkan pada usaha pemotongan sapi selama 2 bulan dengan jumlah sapi 213 ekor adalah sebesar Rp. 1.439.263.550,00, sedangkan biaya variabel per ekor sapi sebesar Rp. 6.757.105,87. Biaya variabel meliputi pembelian sapi sebesar Rp. 1.408.915,150 atau 95,58% dari biaya produksi, biaya retribusi sebesar Rp. 2.130.000 atau 0,14% dari biaya produksi, biaya pemotongan dan “deboning” sebesar Rp. 21.300.000 atau 1,44% dari biaya produksi, biaya pengiriman dan BBM sebesar Rp. 3.050.000,00 atau 0,21% dari biaya produksi, biaya telepon sebesar Rp. 1.071.700,00 atau 0,07% dari biaya produksi, biaya listrik sebesar Rp. 2.796.698,00 atau 0,19% dari biaya produksi.

Harga pembelian sapi rata-rata per ekor sebesar Rp. 6.978.638,50. Biaya retribusi per ekor Rp. 10.000, biaya pemotongan dan deboning per ekor Rp. 100.000. Biaya terkecil yaitu untuk bayar telepon Rp. 1.071.700,00 atau 0,07% sedang biaya terbesar untuk pembelian sapi sebesar Rp. 1.408.915.150 atau 95,58%.

Penerimaan dan Pendapatan

Penerimaan

Penerimaan merupakan jumlah produk yang dihasilkan dan dapat diukur dalam bentuk jumlah fisik maupun dalam bentuk nilai uang. Penerimaan dapat bersumber dari

pemasaran atau penjualan usaha seperti penjualan karkas. Penerimaan merupakan bobot karkas dikalikan dengan harga jual karkas per kg. Penerimaan dan pendapatan usaha rata-rata per ekor sapi dapat dilihat pada tabel 2 di bawah ini.

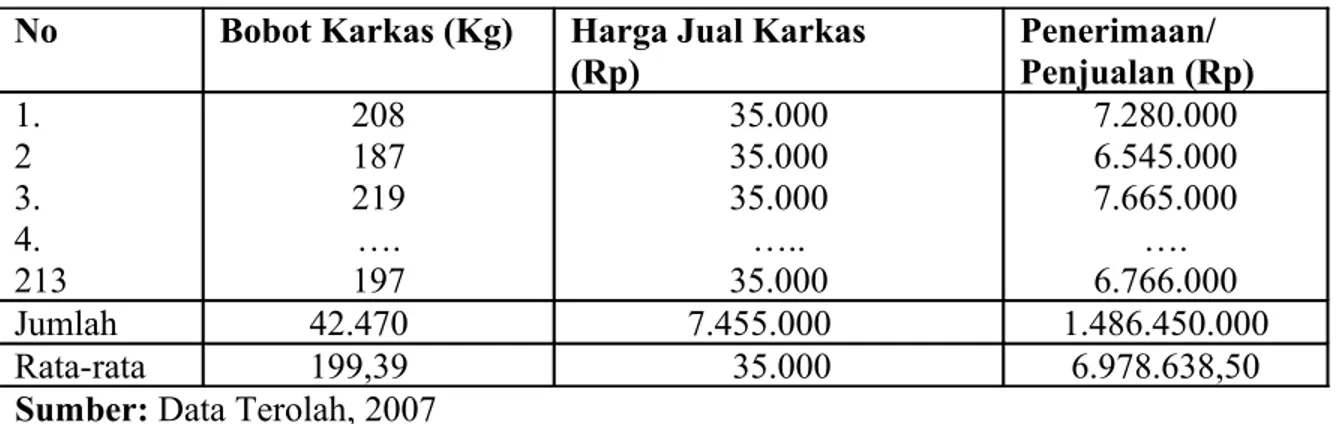

Tabel 2. Penerimaan Usaha Pemotongan Sapi Potong dengan Jumlah Pemotongan 213 ekor selama 2 bulan

No Bobot Karkas (Kg) Harga Jual Karkas (Rp) Penerimaan/ Penjualan (Rp) 1. 2 3. 4. 213 208 187 219 …. 197 35.000 35.000 35.000 ….. 35.000 7.280.000 6.545.000 7.665.000 …. 6.766.000 Jumlah 42.470 7.455.000 1.486.450.000 Rata-rata 199,39 35.000 6.978.638,50 Sumber: Data Terolah, 2007

Penerimaan merupakan bobot karkas dikalikan dengan harga jual karkas per kg. Total penerimaan usaha sapi pemotongan Sapi Potong selama bulan November-Desember 2006 dengan harga jual karkas per kilogram RP. 35.000, jumlah pemotongan 213 ekor sebesar Rp. 1.486.450.000, rata-rata penerimaan per ekor sapi Rp. 6.978.638,50.

Pendapatan

Pendapatan adalah penerimaan dikurangi dengan biaya produksi. Jika hasil pengurangan antara penerimaan dan biaya produksi tersebut positif maka usaha tersebut akan memperoleh untungm jika hasilnya negatif maka usaha tersebut rugi. Total pendapatan usaha pemotongan sapi potong selama bulan November-Desember 2006 degnan jumlah pemotongan 213 ekor Rp. 12.355.299 rata-rata pendapatan per ekor sapi Rp. 58.006,10.

Tabel 3. Pendapatan Usaha Pemotongan Sapi Potong dengan Jumlah Pemotongan 213 Ekor selama 2 bulan

No Penerimaan (Rp) Biaya Produksi (Rp) Pendapatan (Rp) 1. 2 3. 4. 213 7.280.000 6.545.000 7.665.000 …. 6.825.000 7.186.007 6.842.007 7.530.007 …. 7.072.007 93.993 -297.007 434.993 … -177.007 Jumlah 1.486.450.000 1.474.094.701 12.355.299 Rata-rata 6.978.638 6.920.632,40 58.006,10 Sumber: Data Terolah, 2007

KESIMPULAN dan SARAN

Berdasarkan hasil penelitian dapat disimpulkan bahwa, total penerimaan usaha pemotongan selama bulan November- Desember 2006 dengan jumlah pemotongan 213 ekor sebesar Rp. 1.486.150.000, sedangkan rata-rata penerimaan per ekor sapi sebesar Rp. 6.614.625,12. Total pendapatan usaha sebesar Rp. 2.960.236.699, rata –rata pendapatan usaha sebesar Rp. 58.006,11. Total produksi karkas 42.470 kg.

Usaha pemotongan sapi yang dilakukan RPH Anwusa Karangawen Kabupaten Demak selama bulan November- Desember 2006 dikatakan menguntungkan , dengan rata-rata keuntungan yang diperoleh per ekor sapi yang dipotong adalah sebesar 0,8%.

Saran yang dapat diberikan untuk RPH Anwusa Karangawen Kabupaten Demak adalah 1). Sapi yang akan dipotong hendaknya yang memiliki bobot tubh yang sesuai dengan standar, sehingga diperoleh karkas yang tinggi dan akan meningkatkan pendapatan; 2). Pihak perusahaan lebih transparan mengenai manajemenya agar pihak yang lain bias mengontrol dan mengawasi perkembangan perusahaan; 3). Agar pihak perusahaan menekan biaya produksi untuk memperoleh hasil yagn optimal.

UCAPAN TERIMA KASIH

Makalah penelitian ini dapat tersusun dengan baik dengan melibatkan mahasiswa Fakultas Teknologi Pertanian dan Peternakan, Jurusan Produksi Ternak , Saudara Dwi Wahyudi. Oleh karena itu kami mengucapkan terimakash atas keterlibatannya.

Departemen Pertanian. 1993. Arah dan Strategi Pengembangan Industri Peternakan Rakyat Menyonsong Era Industrialisasi. Seminar Nasional Diklat Manajemen Agribisnis, Pameran Produksi dan Industrialisasi Peternakan, Lomba Tilik Ternak, Semarang.

Kadarsan. 1992. Keuangan Pertanian dan Pembiayaan Perusahaan Agribisnis. PT. Gramedia Pustaka. Jakarta.

Murtidjo, BA. 1990. Beternak Sapi Potong. Penerbit Kanisius. Yoyakarta.

Nasehatun, A. 1999. Budget dan Kontrol: Sistem Perencanaan dan Pengendalian Terpadu.

Nawawi, H. 2002. Metodologi Penelitian Sosial. Cetakan ke-9 Gadjah Mada University Press. Yogyakarta.

Prawirokusumo. 1991. Ilmu Usahatani. BPFE. Yogyakarta.

Rasyaf. 1996. Manajemen Peternakan Ayam Broiler. Penebar Swadaya. Jakarta.

Siagian, R. 1999. Pengantar Manajemen Agribisnis. Gadjah Mada University Press. Yogyakarta.

Siregar, S.B. 2003. Penggemukan Sapi. Cetakan ke-8.Penebar Swadaya. Jakarta.

Soekartawi, A.dkk. 1984. Ilmu Usahatani dan Penelitian Untuk Pengembangan Petani Kecil.Penerbit Universitas Indonesia. Jakarta.

Widyaningrum, 2005. Ilmu Produksi Ternak Potong dan Kerja. Penerbit Semarang University Press.Semarang.