ANALISIS PENGENDALIAN INTERN PADA SISTEM

PEMBERIAN KREDIT

Studi Kasus pada Credit Union Bererod Gratia KK Yogyakarta

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Clara Niken Dwi Haryani NIM : 10 2114 051

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

ANALISIS PENGENDALIAN INTERN PADA SISTEM

PEMBERIAN KREDIT

Studi Kasus di Credit Union Bererod Gratia KK Yogyakarta

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Clara Niken Dwi Haryani NIM : 10 2114 051

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

HALAMAN PERSEMBAHAN

“Sesungguhnya aku ini hamba Tuhan, terjadilah padaku

menurut perkat

aanMu”

(Luk 1:38)

“Orang yang sabar bertahan sampai pada waktu yang

tepat, kemudian akan terbit sukacita baginya”

(Sir 1:23)

Skripsi ini kupersembahkan kepada

Tuhan Yesus Kristus

M. Haryono dan FX. Ermawati

v

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI – PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul: ANALISIS PENGENDALIAN INTERN PADA SISTEM PEMBERIAN

KREDIT

Studi Kasus di Credit Union Bererod Gratia KK Yogyakarta

dan dimajukan untuk diuji pada tanggal 23 Oktober 2014 adalah hasil karya saya. Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau symbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 31 Oktober 2014 Yang membuat pernyataan,

vi

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIK

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma:

Nama : Clara Niken Dwi Haryani Nomor Mahasiswa : 10 2114 051

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma Yogyakarta karya ilmiah saya yang berjudul:

ANALISIS PENGENDALIAN INTERN PADA SISTEM PEMBERIAN KREDIT

(Studi Kasus di Credit Union Bererod Gratia KK Yogyakarta)

beserta perangkat yang diperlukan (bila ada). Dengan demikian, saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu meminta izin dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini yang saya buat dengan sebenarnya. Yogyakarta, 31 Oktober 2014

Yang menyatakan,

vii

KATA PENGANTAR

Puji dan syukur kepada Tuhan Yang Maha Esa yang telah melimpahkan berkat dan kasih sayang-Nya kepada penulis sehingga penulis dapat menyelesaikan skripsi yang berjudul “Analisis Pengendalian Intern pada Sistem Pemberian Kredit” Studi Kasus di Credit Union Bererod Gratia KK Yogyakarta. Penulisan skripsi ini dimaksudkan untuk memenuhi salah satu syarat memperoleh gelar Sarjana Ekonomi Jurusan Akuntansi.

Selesainya skripsi ini tentunya tidak terlepas dari bantuan, dorongan serta bimbingan dari berbagai pihak. Oleh karena itu, penulis ingin menyampaikan ucapan terima kasih yang sebesar-besarnya kepada:

1. Johanes Eka Priyatma, M.Sc., Ph.D., selaku Rektor Universitas Sanata Dharma.

2. Ibu Ilsa Haruti Suryandari S.E., S.I.P., M.Sc., Ak., C.A selaku Dosen pembimbing yang telah meluangkan waktu dalam membantu dan membimbing penulis hingga terselesaikannya skripsi ini.

3. Bapak Sarwanto selaku koordinator cabang Credit Union Bererod Gratia KK Yogyakarta yang telah mengijinkan penulis melakukan penelitian di kantor Credit Union Bererod Gratia KK Yogyakarta.

4. Seluruh pihak-pihak Credit Union Bererod Gratia KK Yogyakarta. 5. Bapak M. Haryono S.E dan Ibu FX. Ermawati serta adikku Tarsisius Aji

Priambodo yang telah banyak memberikan semangat, dukungan baik material maupun spiritual dalam proses penyelesaian skripsi ini.

6. Kristoforus Ade Yulianto S.T yang telah menemani dan memberikan semangat serta doa sehingga skripsi ini dapat selesai.

viii

8. Teman-teman OMK “Menus” Rosa, Mbak Yana, Mbak Yani, Meita, Nova, Hendra, Adven terimakasih atas dukungan dan kebersamaannya selama ini , semoga kita akan selalu bersama.

9. Teman-teman akuntansi angkatan 2010 dan teman-teman sekelas MPT, terimakasih atas kebersamaan yang telah dilalui bersama selama ini. 10.Segenap keluarga dan teman-teman serta pihak-pihak yang tidak dapat

penulis sebutkan satu per satu yang telah memberikan bantuan dan dorongan hingga skripsi ini selesai dengan baik.

Penulis menyadari sepenuhnya bahwa penulisan skripsi ini jauh dari sempurna dan masih banyak kekurangan serta kelemahan. Oleh karena itu, penulis mengharapkan saran dan kritik dari pembaca yang bersifat membangun guna penyempurnaan skripsi ini. Akhirnya, penulis berharap semoga skripsi ini bermanfaat bagi semua pihak yang telah membacanya.

Yogyakarta, 31 Oktober 2014 Penulis

ix DAFTAR ISI

HALAMAN JUDUL………... i

HALAMAN PERSETUJUAN PEMBIMBING……….. ii

HALAMAN PENGESAHAN……….. iii

HALAMAN PERSEMBAHAN………... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS………. v

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH……….……….. vi

KATA PENGANTAR.………... vii

HALAMAN DAFTAR ISI………... viii

HALAMAN DAFTAR TABEL………... x

HALAMAN DAFTAR GAMBAR……….. xii

ABSTRAK………... xiii

ABSTRACT………. xiv

BAB I PENDAHULUAN A. Latar Belakang Masalah………. 1

B. Rumusan Masalah……….. 4

C. Tujuan Penelitian………... 5

D. Manfaat Penelitian………. 5

E. Sistematika Penelitian……… 6

BAB II TINJAUAN PUSTAKA A. Credit Union………... 8

1. Pengertian Credit Union………... 8

2. Prinsip Credit Union………... 9

B. Kredit……….…… 12

1. Pengertian Kredit………. 12

2. Unsur-unsur Kredit………... 13

3. Fungsi Kredit………... 14

4. Jenis-jenis Kredit………. 16

5. Prinsip-prinsip Pemberian Kredit……… 19

C. Sistem Pemberian Kredit………... 21

1. Tugas dan Tanggungjawab………... 22

2. Dokumen Pemberian Kredit………...…………. 23

3. Proses Pemberian Kredit………... 24

D. Pengendalian Intern………...…… 26

1. Pengertian Sistem Pengendalian Intern COSO……….….. 26

2. Tujuan Pengendalian Intern Menurut COSO……….. 27

3. Komponen Pengendalian Intern Menurut COSO………… 28

E. Pengujian Kepatuhan Dengan Attribute Sampling……… 32

1. Pengertian Pengujian Kepatuhan Dengan Attribute Sampling………... 32

2. Model Attribute Sampling……… 32

x

B. Subjek dan Objek Penelitian……….. 37

C. Tempat dan Waktu Penelitian………... 37

D. Populasi dan Sampel……….. 38

E. Data yang Dibutuhkan………... 38

F. Teknik Pengumpulan Data………. 38

G. Teknik Analisis Data……….. 39

BAB IV GAMBARAN UMUM PERUSAHAAN A. Sejarah Berdirinya CU Bererod Gratia……….. 47

B. Visi dan Misi CU Bererod Gratia………... 49

C. Struktur Organisasi dan Uraian Tugas………... 50

D. Aktivitas Perusahaan………... 57

1. Syarat Menjadi Anggota……… 57

2. Aktivitas-aktivitas di CUBG……...………... 59

E. Personalia………...……… 65

BAB V ANALISIS DATA DAN PEMBAHASAN A. Deskripsi dan Analisis Sistem Pemberian Kredit CU Bererod Gratia……….. 67

B. Analisis Perbandingan Penerapan Sistem Pengendalian Intern COSO Pada Proses Pemberian Kredit………... 72

C. Uji Kepatuhan……… 81

BAB VI KESIMPULAN DAN SARAN A. Kesimpulan……… 87

B. Keterbatasan Penulis………. 88

C. Saran………. 88

DAFTAR PUSTAKA……….. 90

xi

DAFTAR TABEL

Tabel 3.1 Tabel Besarnya Sampel Minimum Untuk Pengujian

Pengendalian………... 41 Tabel 3.2 Tabel Stop-or-Go Decision ……….. 43 Tabel 3.3 Attribute Sampling for Determining Stop-or-Go Sample Size and

Upper Precision Limit Population Occurance Rate Base on

Sample Result... 44 Tabel 4.1 Cara Pembayaran Menjadi Anggota………. 58 Tabel 5.1 Rangkuman Analisis Pelaksanaan Pengendalian Intern Pada

Proses Pemberian Kredit Berdasarkan Pengendalian COSO Pada

Komponen Lingkungan Pengendalian………. 73 Tabel 5,2 Rangkuman Analisis Pelaksanaan Pengendalian Intern Pada

Proses Pemberian Kredit Berdasarkan Pengendalian COSO Pada

Komponen Penilaian Resiko……… 75 Tabel 5.3 Rangkuman Analisis Pelaksanaan Pengendalian Intern Pada

Proses Pemberian Kredit Berdasarkan Pengendalian COSO Pada

Komponen Aktivitas Pengendalian……….. 76 Tabel 5.4 Rangkuman Analisis Pelaksanaan Pengendalian Intern Pada

Proses Pemberian Kredit Berdasarkan Pengendalian COSO Pada

Komponen Informasi dan Komunikasi………... 79 Tabel 5.5 Rangkuman Analisis Pelaksanaan Pengendalian Intern Pada

Proses Pemberian Kredit Berdasarkan Pengendalian COSO Pada

xii

DAFTAR GAMBAR

Gambar 4.1 Struktur Organisasi Credit Union Bererod Gratia TP

xiii ABSTRAK

ANALISIS PENGENDALIAN INTERN PADA SISTEM PEMBERIAN KREDIT

Studi Kasus di Credit Union Bererod Gratia KK Yogyakarta

Clara Niken Dwi Haryani NIM : 10 2114 051 Universitas Sanata Dharma

Yogyakarta

Tujuan penelitian yaitu untuk mengetahui bagaimana sistem pemberian kredit yang diterapkan di Credit Union Bererod Gratia (CUBG) KK Yogyakarta, untuk mengetahui apakah pengendalian intern sistem pemberian kredit yang terdapat pada CUBG KK Yogyakarta sudah sesuai dengan unsur pengendalian intern menurut COSO, dan untuk mengetahui efektifitas sistem pengendalian intern pemberian kredit yang diterapkan oleh CUBG KK Yogyakarta.

Jenis penelitian ini adalah studi kasus pada CUBG KK Yogyakarta yang dilaksanakan selama bulan Januari hingga Maret 2014. Teknik pengumpulan data yang dilakukan yaitu dengan metode wawancara dan dokumentasi. Sedangkan teknik analisis data yang digunakan untuk menjawab permasalahan pertama adalah teknik analisis deskriptif mengenai prosedur pemberian kredit yang diterapkan oleh CUBG KK Yogyakarta. Sementara itu untuk menjawab permasalahan kedua mengenai kesesuaian prosedur sistem pemberian kredit yang ada di CUBG, yaitu dengan menggunakan pengendalian intern menurut COSO. Menjawab permasalahan ketiga mengenai efektivitas sistem pengendalian intern yang sudah diterapkan pada CUBG KK Yogyakarta digunakan uji kepatuhan dengan metode Stop-or-Go-Sampling.

xiv ABSTRACT

AN ANALYSIS OF INTERNAL CONTROL ON CREDIT PROVISION SYSTEM

A CASE STUDY AT CREDIT UNION BEREROD GRATIA KK YOGYAKARTA

Clara Niken Dwi Haryani Sanata Dharma University

Yogyakarta 2014

The purpose of this study were to find out how the system of credit provision had been applied at Credit Union Bererod Gratia (CUBG) KK Yogyakarta, to know whether the internal control on system of credit provision CUBG KK Yogyakarta has been in line with COSO internal control activity, and to know whether the internal control system of credit provision implemented by CUBG KK Yogyakarta has been effective.

This research was a case study at CUBG KK Yogyakarta. The study was conducted during January to March 2014. The data was collected through interview and documentation. The data analysis technique used to answer the first problem was descriptive. The second issue is approached through descriptive analysis using element of COSO internal control. The third issue about the effectiviness of internal control system applied by CUBG KK Yogyakarta was answered using the compliance test with Stop-or-go Sampling method.

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Peranan perbankan dalam memajukan perekonomian suatu Negara sangatlah penting. Hampir semua sektor yang berhubungan dengan berbagai kegiatan keuangan selalu membutuhkan jasa dari perbankan, baik dari perorangan maupun lembaga, baik sosial maupun perusahaan. Sebagai suatu lembaga keuangan yang berorientasi pada bisnis, perbankan mempunyai kegiatan pokok yaitu menghimpun dana dari masyarakat luas, kemudian dana yang berhasil dihimpun disalurkan kembali kepada masyarakat melalui pemberian pinjaman atau kredit.

Istilah kredit berasal dari bahasa Yunani, yaitu credere yang berarti kepercayaan. Makna dari kata kredit tersebut menunjukkan bahwa dasar dari pemberian kredit adalah berdasarkan kepercayaan. Kepercayaan ini berarti bahwa seseorang atau badan yang memberikan kredit (kreditur) percaya bahwa penerima kredit (debitur) di kemudian hari sanggup untuk memenuhi segala sesuatu yang telah menjadi perjanjian di antara kedua belah pihak.

tersebut menyebabkan manusia memerlukan bantuan untuk memenuhi hasrat dan cita-citanya. Maka dari itu, untuk meningkatkan usahanya, manusia memerlukan bantuan dalam bentuk permodalan yang disebut dengan kredit.

Credit Union Bererod Gratia (CUBG) merupakan salah satu

lembaga keuangan yang berperan serta dalam membantu permasalahan yang dihadapi oleh masyarakat. CU memberikan sumbangan dan bukan tempat untuk mendapatkan sumbangan, melainkan tempat untuk saling membantu melalui penciptaan modal secara demokratis yang sesuai dengan kemampuannya sendiri. CU mengumpulkan simpanan tabungan dan saham para anggota untuk mendanai pinjamannya atau kredit daripada menggantungkan diri pada sumber keuangan luar.

pengendalian intern yang baik akan berpengaruh terhadap berjalannya sistem pemberian kredit yang baik pula.

Bank memang memberikan kreditnya berdasarkan kepercayaan kepada debitur. Walaupun pemberian kredit didasarkan atas kepercayaan, tetapi penilaian atas kepercayaan juga harus memenuhi kriteria Five C’s (Character, Capacity, Capital, Condition dan Collateral) untuk menghindari atau untuk memperkecil risiko kredit yang mungkin terjadi. Secara umum tujuan pemberian kredit adalah: (1) bagi pihak bank yaitu untuk memperoleh pendapatan secara wajar dengan risiko sekecil mungkin; (2) bagi pihak debitur yaitu bahwa pemberian kredit oleh bank dapat digunakan untuk memperlancar usaha dan selanjutnya meningkatkan produktivitas usaha sehingga terjadi kontinuitas perusahaan; (3) bagi masyarakat pemberian kredit oleh pihak bank akan mampu menunjang pertumbuhan ekonomi nasional dan meningkatkan kesempatan kerja (Taswan, 2006: 156).

kelangsungan hidup usahanya. Sistem pengendalian intern dalam memberikan kredit yang digunakan berdasarkan pada unsur pengendalian intern menurut COSO (Committee of Sponsoring Organization).

Untuk mampu berperan sebagai badan usaha yang kuat, CUBG melalui usaha pemberian kreditnya harus mampu meningkatkan efektivitas sistem pemberian kredit dan berusaha mengurangi risiko kegagalan kredit. Dengan mempertimbangkan hal tersebut, serta karena CUBG didirikan oleh Konferensi Wali Gereja Indonesia (KWI), maka penulis tertarik untuk melakukan penelitian tentang “Analisis Pengendalian Intern pada Sistem

Pemberian Kredit pada Credit Union Bererod Gratia KK Yogyakarta”. B.Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan diatas, maka dirumuskan masalah:

1. Bagaimana sistem pemberian kredit yang terdapat pada Credit Union Bererod Gratia KK Yogyakarta?

2. Apakah pengendalian intern sistem pemberian kredit yang terdapat pada Credit Union Bererod Gratia KK Yogyakarta sesuai dengan unsur pengendalian intern menurut COSO?

C.Tujuan Penelitian

1. Untuk mengetahui bagaimana sistem pemberian kredit yang telah diterapkan oleh CUBG KK Yogyakarta.

2. Untuk mengetahui apakah pengendalian intern prosedur pemberian kredit yang terdapat pada CUBG KK Yogyakarta sesuai dengan unsur pengendalian intern menurut COSO.

3. Untuk mengetahui apakah sistem pengendaian intern pemberian kredit yang dilaksanakan oleh CUBG KK Yogyakarta sudah efektif.

D.Manfaat Penelitian

1. Bagi CUBG KK Yogyakarta:

Hasil penelitian ini diharapkan dapat memberikan informasi yang berguna bagi pihak CU tentang sistem pemberian kredit yang terdapat pada CUBG.

2. Bagi Universitas Sanata Dharma:

Hasil penelitian ini dapat memberikan informasi mengenai perbankan, khususnya mengenai sistem pemberian kredit. Diharapkan pula dari penelitian ini dapat menjadi tambahan referensi pustaka pada perpustakaan.

3. Bagi Penulis:

E.Sistematika Penelitian

Bab I Pendahuluan

Dalam bab ini diuraikan mengenai latar belakang masalah, rumusan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penelitian.

Bab II Landasan Teori

Dalam bab ini akan diuraikan mengenai pengertian dan prinsip CU, pengertian dan tujuan kredit, unsur-unsur kredit, jenis-jenis kredit, penilaian kredit, sistem pemberian kredit, unit-unit yang terkait, pengertian sistem pengendalian intern menurut COSO, tujuan dan komponen pengendalian intern menurut COSO, pengertian pengujian kepatuhan dengan attribute sampling, dan model attribute sampling. Bab III Metode Penelitian

Dalam bab ini akan diuraikan mengenai jenis penelitian, subjek dan objek penelitian, tempat dan waktu penelitian, populasi dan sampel, data yang dibutuhkan, teknik pengumpulan data, dan teknik analisis data.

Bab IV Gambaran Umum Perusahaan

Bab V Analisis Data dan Pembahasan

Dalam bab ini akan menguraikan tentang hasil penelitian, analisis data serta pembahasannya.

Bab VI Penutup

8 BAB II

LANDASAN TEORI

A. Credit Union

1. Pengertian Credit Union (CU)

Menurut literatur, Credit Union memiliki beberapa definisi, yaitu: Pertama, CU adalah koperasi keuangan yang dijalankan secara demokratis dan profit sharing (bagi hasil), menawarkan berbagai produk simpanan dan pinjaman berbunga rendah kepada para anggotanya.

Kedua, CU adalah lembaga keuangan koperasi yang dimiliki oleh para anggotanya dan dioperasikan untuk tujuan mendorong pola hidup hemat, menyediakan pinjaman dengan suku bunga bersaing, dan menyediakan berbagai pelayanan keuangan lain kepada para anggotanya.

Ketiga, World Council of Credit Union (WOCCU) mendefinisikan CU sebagai “not-for-profit cooperative institutions” (lembaga koperasi yang bukan untuk tujuan mencari keuntungan).

Keempat, CU adalah koperasi keuangan yang didirikan dari, oleh, dan untuk anggota di mana para anggota adalah penabung, peminjam, dan sekaligus pemegang saham.

pemersatu yang bersepakat membantu sesama anggotanya untuk menolong dirinya sendiri dengan cara menabung dan meminjamkan hasil tabungannya kepada sesama anggotanya atas dasar saling percaya untuk kesejahteraan bersama.

2. Prinsip Credit Union

Pihak WOCCU (World Council of Credit Union) mengeluarkan Opening Principles yang harus diterapkan secara konsisten oleh entitas bernama CU. Prinsip-prinsip CU (Operating Principles of Credit Union) adalah sebagai berikut (Karlena, 2012: 30):

a) Struktur yang Demokratis

1) Keanggotaan terbuka dan sukarela

Keanggotaan di CU adalah terbuka dan sukarela terhadap semua orang yang berada dalam ikatan pemersatu (common bond) yang dapat memanfaatkan pelayanan CU, dan bersedia memikul tanggungjawab bersama.

2) Pengawasan demokratis

dan peraturan perundangan, CU diakui sebagai sebuah koperasi yang melayani anggota dan diawasi oleh anggota.

3) Tidak diskriminatif

CU tidak diskriminatif terhadap semua latar belakang anggota, termasuk suku, orientasi, kebangsaan, seks, agama, dan politik. b) Pelayanan kepada Anggota

1) Distribusi kepada anggota

Untuk mendorong pola hidup hemat dengan cara menabung dan kemudian menyediakan pelayanan pinjaman dan pelayanan lainnya, balas jasa simpanan yang menarik harus tersedia sesuai dengan kemampuan CU.

Surplus (pendapatan bersih) yang diperoleh dari kegiatan usaha CU setelah menutupi biaya modal, biaya operasional, provisi pinjaman lalai, dan untuk memenuhi ketentuan dan persyaratan dana cadangan, menjadi milik anggota dan bermanfaat bagi anggota sehingga tak seorang pun anggota atau kelompok merasa dirugikan. Surplus ini dapat didistribusikan kepada sesama anggota sebanding dengan jumlah transaksi mereka di CU, sebagai dividen atas saham mereka atau diarahkan kepada peningkatan pelayanan yang dibutuhkan oleh anggota.

2) Membangun stabilitas keuangan

memadai, dan pengendalian internal yang akan memastikan pelayanan kepada anggota berkelanjutan.

3) Pelayanan kepada anggota

Pelayanan CU diarahkan untuk meningkatkan kesejahteraan sosial ekonomi semua anggota.

c) Tujuan Sosial

1) Pendidikan yang terus-menerus

CU secara aktif melaksanakan pendidikan kepada para anggota, pengurus, pengawas, komite, dan staf, serta kepada masyarakat umum, berdasarkan prinsip-prinsip menolong diri sendiri dalam kebersamaan (mutual self-help), demokrasi, sosial, dan ekonomi. Promosi hidup hemat (thrift) dan menggunakan pinjaman secara bijaksana, juga pendidikan tentang hak dan tanggungjawab para anggota adalah esensial dalam karakter sosial ekonomi CU untuk melayani kebutuhan para anggotanya.

2) Kerja sama antarkoperasi (CU)

3) Tanggungjawab sosial

Melanjutkan cita-cita dan keyakinan para pionir koperasi, CU berusaha mewujudkan pembangunan manusia dan pembangunan sosial. Visi mereka adalah keadilan sosial baik kepada anggota individu maupun kepada masyarakat luas disekitar mereka bekerja dan tinggal. Cita-cita CU adalah untuk memperluas pelayanan kepada semua orang yang membutuhkan dan dapat menggunakannya. Setiap orang, baik yang sudah menjadi anggota maupun calon anggota, dapat menjadi bagian dari CU sesuai dengan minat dan kepentingannya. Keputusan harus diambil dengan memerhatikan secara sungguh-sungguh kepentingan masyarakat luas tempat CU dan para anggota berada.

B. Kredit

1. Pengertian Kredit

Kredit berasal dari bahasa Yunani yaitu “credere” yang berarti kepercayaan dan bahasa Latin “creditum” yang artinya kepercayaan akan kebenaran. Oleh sebab itulah yang menjadi dasar dari kredit adalah kepercayaan.

2. Unsur-unsur Kredit

Menurut Kasmir (2000: 94-95) unsur-unsur yang terdapat pada transaksi kredit adalah:

a. Kepercayaan

Kepercayaan yaitu suatu keyakinan pemberi kredit bahwa kredit yang diberikan (berupa uang, barang, atau jasa) akan benar-benar diterima kembali dimasa tertentu dimasa datang. Kepercayaan ini diberikan oleh bank, dimana sebelumnya sudah dilakukan penelitian penyelidikan tentang nasabah baik secara intern maupun dari ekstern. Penelitian dan penyidikan tentang kondisi masa lalu dan sekarang terhadap nasabah permohonan kredit.

b. Kesepakatan

Disamping unsur kepercayaan, di dalam kredit juga mengandung unsur kesepakatan antara pemberian kredit dengan penerima kredit. Kesepakatan ini dituangkan dalam satu perjanjian di mana masing-masing pihak menandatangani hak dan kewajiban masing-masing-masing-masing. c. Jangka Waktu

d. Risiko

Risiko akan terjadi akibat adanya kesenjangan waktu dari pemberian kredit tersebut. Asumsinya adalah semakin lama waktu pemberian kredit semakin tinggi pula tingkat risikonya. Risiko ini menjadi tanggungan bank, baik risiko yang disengaja oleh nasabah yang lalai, maupun oleh risiko yang tidak disengaja. Misalnya adalah terjadinya bencana alam atau bengkrutnya usaha nasabah tanpa ada unsur kesengajaan lainnya.

e. Balas Jasa

Merupakan keuntungan atas pemberian suatu kredit atau jasa tersebut yang kita kenal dengan nama bunga. Balas jasa dalam bentuk bunga dan biaya administrasi kredit ini merupakan keuntungan bank.

3. Fungsi Kredit

Menurut Kasmir (2000: 97-98) suatu fasilitas kredit memiliki fungsi sebagai berikut:

a. Untuk meningkatkan daya guna uang

b. Kredit dapat meningkatkan peredaran dan lalu lintas uang

Dalam hal ini uang yang diberikan atau disalurkan akan beredar dari satu wilayah ke wilayah lainnya, sehingga suatu daerah yang kekurangan uang dengan memperoleh kredit maka daerah tersebut akan memperoleh tambahan uang dari daerah lainnya.

c. Kredit dapat meningkatkan daya guna barang

Kredit dapat diberikan oleh bank dan dapat digunakan oleh debitur untuk mengolah barang yang tidak berguna menjadi berguna atau bermanfaat.

d. Meningkatkan peredaran barang

Kredit dapat pula menambah atau memperlancar arus barang dari satu wilayah ke wilayah lainnya, sehingga jumlah barang yang beredar dari satu wilayah ke wilayah lainnya bertambah atau kredit dapat pula meningkatkan jumlah barang yang beredar.

e. Sebagai alat stabilitas ekonomi

f. Kredit dapat meningkatkan kegairahan berusaha

Bagi debitur kredit tentu akan dapat meningkatkan kegairahan berusaha, apa lagi bagi si nasabah yang memandang modalnya pas-pasan.

g. Kredit dapat meningkatkan pemerataan pendapatan

Semakin banyak kredit yang disalurkan maka akan semakin baik, terutama dalam hal meningkatkan pendapatan. Jika sebuah kredit diberikan untuk membangun pabrik, maka pabrik tersebut tentu membutuhkan tenaga kerja sehingga dapat pula mengurangi pengangguran. Disamping itu bagi masyarakat sekitar pabrik juga akan dapat meningkatkan pendapatannya seperti membuka warung atau menyewa rumah kontrakan atau jasa lainnya.

h. Untuk meningkatkan hubungan internasional

Dalam hal pinjaman internasional akan dapat meningkatkan saling membutuhkan anatar si penerima kredit dengan si pemberi kredit. Pemberian kredit oleh Negara lain akan meningkatkan kerjasama di bidang lainnya.

4. Jenis-jenis Kredit

Jenis-jenis kredit dapat dilihat dari berbagai segi antara lain (Kasmir 2000: 99-102)

a. Dilihat dari segi kegunaan

membangun proyek atau pabrik baru atau untuk keperluan rehabilitasi.

2) Kredit modal kerja, yaitu kredit yang ditujukan untuk keperluan meningkatkan produksi dalam operasionalnya. b. Dilihat dari segi tujuan kredit

1) Kredit produktif, yaitu kredit yang diberikan dengan tujuan untuk meningkatkan produksi atau investasi. Kredit ini diberikan untuk menghasilkan barang atau jasa.

2) Kredit konsumtif, yaitu kredit yang diberikan untuk dikonsumsikan secara pribadi. Dalam kredit ini tidak ada pertambahan barang dan jasa yang dihasilkan, karena digunakan atau dipakai oleh seseorang atau badan usaha. 3) Kredit perdagangan, yaitu kredit yang diberikan dengan tujuan

untuk memperlancar kegiatan usaha debitur dibidang perdagangan. Biasanya untuk membeli barang dagang yang pembayarannya diharapkan dari hasil penjualan barang dagangan tersebut.

c. Dilihat dari segi jangka waktu

2) Kredit jangka menengah, jangka waktu kreditnya berkisar antara satu tahun sampai dengan tiga tahun, biasanya untuk investasi.

3) Kredit jangka panjang, merupakan kredit yang masa pengembaliannya di atas 3 atau 5 tahun. Biasanya digunakan untuk investasi jangka panjang seperti perkebunan sawit atau manufaktur untuk kredit konsumtif seperti kredit perumahan. d. Dilihat dari segi jaminan

1) Kredit dengan jaminan, kredit yang diberikan dengan suatu jaminan yang dapat berbentuk barang berwujud atau tidak berwujud atau jaminan orang. Artinya, setiap kredit yang dikeluarkan akan dilindungi senilai jaminan yang diberikan calon debitur.

2) Kredit tanpa jaminan, merupakan kredit yang diberikan tanpa jaminan barang atau orang tertentu. Kredit jenis ini diberikan dengan melihat prospek usaha dan karakter serta loyalitas nama baik debitur selama ini.

e. Dilihat dari sektor usaha

1) Kredit pertanian, merupakan kredit yang dibiayai untuk sektor perkebunan atau pertanian rakyat.

3) Kredit industri, yaitu kredit untuk membiayai industri kecil, menengah, atau besar.

4) Kredit pertambangan, kredit ini adalah jenis usaha tambang yang biayanya biasanya dalam jangka panjang, misalnya tambang emas atau minyak.

5) Kredit pendidikan, merupakan kredit yang diberikan untuk membangun saran dan prasarana pendidikan atau dapat pula berupa kredit untuk para mahasiswa.

6) Kredit perumahan, merupakan kredit untuk membiayai pembangunan atau pembelian rumah.

5. Prinsip-prinsip pemberian kredit

Menurut Kasmir (2000: 104-107) alam melakukan penilaian kredit secara umum menggunakan prinsip 5C, dan prinsip 7P.

Prinsip 5C yaitu

a. Character, yaitu mengetahui sejauh mana tingkat kejujuran dan integritas, segala tekad yang baik untuk memenuhi kewajiban-kewajiban dari calon debitur.

b. Capacity, yaitu pertimbangan dengan cara menilai kemampuan debitur untuk sanggup melunasi kewajiban-kewajiban dari kegiatan usaha yang dilakukan atau akan dibiayai dengan kredit tersebut. c. Capital, yaitu dengan mempertimbangkan jumlah dana atau modal

d. Collateral, yaitu pertimbangan dengan menunjukkan besarnya aktiva yang akan diikatkan sebagai jaminan atas kredit yang diterima.

e. Conditions, yaitu pertimbangan dengan melihat batasan-batasan atau hambatan-hambatan yang ada, yang tidak memungkinkan seseorang melakukan usaha di suatu tempat.

Prinsip 7P yaitu

a. Personality, yaitu menilai nasabah dari segi kepribadiannya atau tingkah lakunya sehari-hari maupun masa lalunya. Personality juga mencakup sikap, emosi, tingkah laku dan tindakan nasabah dalam menghadapi suatu masalah.

b. Party (golongan), yaitu mengklasifikasikan nasabah ke dalam klasifikasi tertentu atau golongan-golongan tertentu berdasarkan modal, loyalitas serta karakternya. Sehingga nasabah dapat digolongkan ke golongan tertentu dan akan mendapat fasilitas yang berbeda dari bank.

d. Prospect, yaitu untuk menilai usaha nasabah di masa yang akan datang menguntungkan atau tidak, atau dengan kata lain mempunyai prospek atau sebaliknya.

e. Payment, merupakan ukuran bagaimana cara nasabah mengembalikan kredit yang telah diambil atau dari sumber mana saja dana untuk pengembalian kredit.

f. Profitability, yaitu untuk menganalisis bagaimana kemampuan nasabah dalam mencari laba. Profitability diukur dari periode ke periode apakah akan tetap sama atau akan semakin meningkat, apalagi dengan tambahan kredit yang akan diperolehnya.

g. Protection, tujuannya adalah bagaimana menjaga agar usaha dan jaminan mendapatkan perlindungan. Perlindungan dapat berupa jaminan atau barang atau orang atau jaminan asuransi.

C. Sistem Pemberian Kredit

Sistem pemberian kredit bertujuan untuk memberikan kemudahan dalam proses pengajuan kredit bagi para nasabah, serta memberi pedoman yang jelas atas syarat-syarat pengajuan kredit tersebut.

1. Tugas dan tanggungjawab (Mudrajat Kuncoro, 2002:99-109) a. Seksi administrasi kredit

b. Seksi analisis kredit

Tugas utama dari seksi analisis kredit ini adalah melakukan analisis atas permohonan kredit yang diajukan oleh calon nasabah berdasarkan informasi-informasi yang berkaitan dengan usaha nasabah baik yang diperoleh secara langsung maupun tidak langsung melalui berbagai instansi yang berkaitan dengan usaha calon nasabah dan status hukumnya. c. Seksi monitoring kredit

Tujuan utamanya adalah memonitor perkembangan usaha dan ketepatan membayar bunga dan angsuran pokok kredit.

d. Seksi asuransi

Tugas utamanya adalah melakukan administrasi kredit yang diasuransikan baik asuransi jaminan kredit, asuransi jiwa, debiturnya, maupun asuransi kreditnya sendiri.

e. Seksi penagihan tunggakan

Tugas utamanya adalah melakukan adminstrasi terhadap kredit-kredit yang sudah macet.

f. Bagian pelayanan dana dan jasa

g. Bagian pelayanan pinjaman/kredit

Tugas utamanya adalah memberikan pelayanan dalam hal pencairan kredit, angsuran kredit, perhitungan bunga, dan sebagainya.

h. Bagian kasir/teller

Tugas utama dari bagian ini adalah memberikan pelayanan kepada nasabah dalam hal penarikan maupun penyetoran uang. i. Bagian akuntansi

Tugas-tugas bagian akuntansi meliputi:

1) Mencetak laporan-laporan keuangan, antara lain neraca dan laba rugi.

2) Melakukan verifikasi atas transaksi pembukuan berdasarkan bukti-bukti pembukuan yang ada.

3) Memastikan bahwa semua kegiatan bagian operasional telah dibukukan pada hari tersebut.

2. Dokumen pemberian kredit

a. Dokumen permohonan kredit, dokumen ini merupakan formulir yang harus diisi oleh nasabah apabila akan mengajukan kredit yang biasanya berisikan alasan mengapa nasabah akan mengajukan kredit.

c. Dokumen putusan kredit, merupakan hasil dari analisa kredit yang berisi keputusan akan diterima atau ditolaknya suatu pengajuan kredit tersebut.

d. Dokumen jaminan kredit, merupakan barang jaminan yang digunakan oleh nasabah untuk mengajukan permohonan kredit. e. Dokumen pengikat jaminan kredit, merupakan surat yang dibuat

untuk sebagai bukti atas barang jaminan yang dijaminkan oleh nasabah dalam pengajuan kredit.

f. Dokumen pencairan kredit, merupakan dokumen yang berisikan keterangan bahwa pengajuan kredit telah disetujui dan akan dicairkan.

g. Dokumen perjanjian kredit, dokumen ini dibuat setelah ada persetujuan pencairan kredit. Dokumen ini mengatur tentang pasal-pasal antara nasabah dengan pihak bank dan nasabah berkewajiban membayar kembali pinjamannya berdasarkan syarat dan kondisi yang telah disepakati oleh kedua belah pihak.

3. Proses pemberian kredit

a. Tahap kegiatan prakara dan permohonan kredit

b. Tahap analisis dan evaluasi kredit

Analisis dan evaluasi kredit dituangkan dalam format yang telah ditetapkan. Dalam analisis tersebut sekurang-kurangnya mencakup informasi sebagai berikut:

1) Identitas pemohon

2) Tujuan permohonan kredit

3) Riwayat hubungan bisnis dengan lembaga pemberi kredit 4) Analisis 5C kredit

c. Tahap pemberian rekomendasi kredit

Rekomendasi kredit dibuat oleh pejabat perekonomian kredit berdasarkan analisis/evaluasi yang dibuat oleh penganalisis kredit. Rekomendasi kredit merupakan suatu kesimpulan dari analisis dan evaluasi atas proposal kredit yang disajikan oleh pejabat analisis kredit. Apabila perekomendasi telah merasa yakin atas rekomendasinya serta kelengkapan dokumennya, selanjutnya menyerahkan dokumen kredit tersebut kepada pejabat pemutus dan mempertahankan pendapatnya bila diperlukan.

d. Tahap pemberian putusan kredit

dokumen kredit diserahkan kepada administrasi kredit untuk dipersiapkan dokumen lainnya, seperti:

1) Surat penawaran putusan kredit, surat ini memuat struktur dan tipe kredit serta syarat-syarat dan ketentuan kredit yang harus dipenuhi oleh nasabah. Dalam surat penawaran tersebut harus dicantumkan batas waktu kepada nasabah untuk memberikan persetujuan atau penolakan.

2) Dokumen perjanjian kredit, perjanjian kredit memuat unsur-unsur perjanjian yang dikehendaki seperti yang tertuang dalam putusan kredit dan memuat agunan yang diberikan dan pengikatannya.

3) Dokumen untuk pencairan, dokumen pencairan kredit merupakan pengikat nasabah dengan bank yang mengatur hak dan kewajiban kedua belah pihak.

D. Pengendalian Intern

1. Pengertian Sistem Pengendalian Intern

perusahaan dan diterapkannya peraturan dan hukum yang berlaku agar ditaati oleh semua pihak.

2. Tujuan pengendalian intern menurut COSO Framework (2011): a. Tujuan Operasi

Tujuan operasi terkait dengan pencapaian misi dasar entitas. Tujuan-tujuan ini bervariasi berdasarkan pilihan manajemen yang berkaitan dengan struktur, pertimbangan industri, dan kinerja entitas, terkait untuk operasi dalam divisi, anak perusahaan, unit operasi, dan fungsi, diarahkan pada peningkatan efektivitas dan efesiensi dalam menggerakkan entitas menuju tujuan utamanya. b. Tujuan Pelaporan

Tujuan pelaporan berkaitan dengan penyusunan laporan handal. Tujuan pelaporan mungkin berhubungan dengan pelaporan keuangan maupun non keuangan dan pelaporan internal atau eksternal. Tujuan pelaporan internal didorong oleh kebutuhan intern dalam menanggapi berbagai kebutuhan potensial. Tujuan pelaporan eksternal terutama didorong oleh peraturan dan/atau standar yang telah ditetapkan.

c. Tujuan Kepatuhan

kepatuhan, organisasi perlu memahami hukum dan peraturan yang berlaku di seluruh entitas.

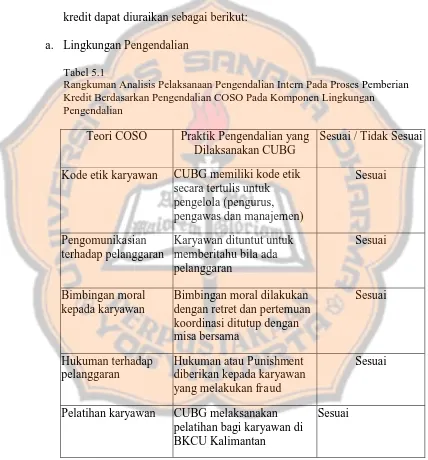

3. Komponen pegendalian intern menurut COSO Framework (2011): a. Lingkungan Pengendalian (Control Environment)

Lingkungan pengendalian merupakan dasar dari komponen pengendalian yang lain yang secara umum dapat memberikan acuan disiplin yang meliputi: integritas, nilai etika, serta komitmen terhadap kompetensi. Cakupan setiap faktor, secara formal ditujukan oleh suatu entitas akan bervariasi berdasarkan pertimbangan seperti ukuran dan kematangan organisasi.

Menekankan pentingnya integritas dan nilai etika di antara semua personil, suatu entitas harus menerapkan:

1. Menetapkan lingkungan dengan mendemonstrasikan integritas dan mempraktikkan standar yang tinggi dan perilaku etis. 2. Mengomunikasikan kepada semua karyawan, baik secara

verbal maupun melalui pernyataan kebijakan tertulis dan kode etik perilaku. Setiap karyawan harus memiliki tanggungjawab untuk melaporkan pelanggaran yang diketahui.

b. Penilaian Risiko

Penilaian risiko untuk tujuan pelaporan keuangan adalah identifikasi, analisis, dan pengelolaan risiko suatu entitas yang relevan dengan penyusunan laporan keuangan yang disajikan secara wajar sesuai dengan prinsip-prinsip akuntansi yang berlaku umum. Penilaian risiko oleh manajemen serupa dengan perhatian auditor eksternal dengan risiko bawaan. Keduanya menekankan pada hubungan risiko dengan asersi laporan keuangan tertentu serta aktivitas pencatatan, pemrosesan, pengikhtisaran dan pelaporan data keuangan yang berhubungan. Akan tetapi ketika tujuan manajemen adalah untuk menentukan bagaimana mengelola risiko yang diidentifikasikan, tujuan auditor adalah untuk mengevaluasi kemungkinan salah saji material yang terdapat dalam laporan keuangan.

c. Aktivitas Pengendalian

yang relevan dengan audit laporan keuangan dapat dikategori dalam beberapa cara, antara lain dengan:

1. Pemisahan tugas melibatkan pemastian bahwa individu tidak melakukan tugas yang tidak seimbang. Tugas dianggap tidak seimbang dari sudut pandang pengendalian ketika memungkinkan individu untuk melakukan suatu kekeliruan atau kecurangan dan kemudian berada pada posisi untuk menutupinya dalam pelaksanaan tugas normalnya.

2. Pengendalian pemrosesan informasi mengacu pada risiko yang berhubungan dengan otorisasi, kelengkapan, dan akurasi transaksi.

3. Pengendalian fisik menaruh perhatian pada pembatasan dua jenis akses ke aktiva dan catatan yang penting berikut: akses fisik langsung dan akses fisik tidak langsung melalui persiapan atau pemrosesan dokumen. Pengendalian tersebut berkenaan dengan alat keamanan pada penyimpanan aktiva, dokumen, catatan. Alat keamanan juga termasuk penjagaan di lokasi seperti ruang penyimpanan yang aman dari bahaya api dan ruang penyimpanan yang terkunci, serta penjagaan di luar lokasi.

4. Evaluasi kerja meliputi evaluasi dan analisis manajemen terhadap:

2) Kinerja aktual dibandingkan dengan anggaran, peramalan, atau jumlah periode sebelumnya.

3) Hubungan dari rangkaian data yang berbeda seperti data operasi nonkeuangan dan data keuangan.

d. Informasi dan Komunikasi

Informasi dan komunikasi yang relevan dengan tujuan pelaporan keuangan, yang memastikan sistem akuntansi, yang terdiri dari metode dan catatan yang diciptakan untuk mengidentifikasi, mengumpulkan, menganalisis, mengklasifikasi, mencatat, dan melaporkan transaksi entitas dan untuk memelihara akuntabilitas dari aktiva dan kewajiban yang berhubungan. Komunikasi termasuk memastikan personil yang terlibat dalam sistem pelaporan keuangan memahami bagaimana aktivitas mereka berhubungan dengan pekerjaan orang lain di dalam maupun di luar organisasi. Hal ini termasuk peran sistem dalam pelaporan pengecualian, untuk tindak lanjut dan juga melaporkan pengecualian yang tidak bisa untuk tingkat yang lebih tinggi dalam entitas.

e. Pengawasan

perbaikan yang diperlukan. Pemantauan dapat dilakukan melalui aktivitas yang berkelanjutan (going activities) dan melalui pengevaluasian periodik secara terpisah.

E. Pengujian Kepatuhan dengan Attribute Sampling

1. Pengertian Pengujian Kepatuhan Dengan Attribute Sampling

Pengujian kepatuhan dengan Attribute Sampling digunakan terutama untuk menguji efektifitas sistem pengendalian intern.

Pengujian kepatuhan dengan attribute sampling menurut (Jusup 2001 : 401), “Berdasarkan pemahaman tentang struktur pengendalian intern, auditor harus bisa mengidentifikasi atribut-atribut yang berkaitan dengan efektivitas pengendalian yang diuji. Atribut adalah karakteristik dalam populasi yang akan diuji. Atribut harus diidentifikasi untuk setiap pengendalian yang diperlukan guna mengurangi risiko pengendalian atas suatu asersi. Auditor harus cermat dalam menentukan atribut, karena atribut akan menjadi dasar untuk penentuan berikutnya yaitu jumlah deviasi dari pengendalian yang telah ditetapkan.”

2. Model Attribute Sampling menurut Mulyadi (2001) yaitu: a. Fixed-Sampling-Size Attribute Sampling

Ditujukan untuk memperkirakan presentase terjadinya mutu tertentu dalam populasi. Model ini dilakukan jika auditor melakukan pengujian pengendalian terhadap suatu unsur struktur pengendalian intern, dan auditor tersebut memperkirakan akan menjumpai beberapa penyimpangan/kesalahan.

Prosedur pengambilan sampel:

2) Penentuan populasi yang akan diambil sampelnya. 3) Penentuan besarnya sampel.

4) Pemilihan anggota sampel dari seluruh anggota populasi. 5) Pemeriksaan terhadap atribut yang menunjukkan efektifitas

pengendalian intern.

6) Evaluasi hasil pemeriksaan terhadap atribut sampel.

Menurut Mulyadi (2001:105), model pengambilan sampel ini adalah model yang paling banyak digunakan dalam pemeriksaan akuntan. Pengambilan sampel dengan model ini ditujukan untuk memperkirakan persentase terjadinya mutu tertentu dalam suatu populasi. Misalnya, dengan model ini akuntan dapat memperkirakan berapa persen bukti kas keluar (voucher) yang terdapat dalam populasi tidak dilampiri dengan bukti pendukung yang lengkap. Model ini terutama digunakan jika akuntan melakukan pengujian kepatuhan terhadap suatu elemen pengawasan intern, dan akuntan tersebut memperkirakan akan menjumpai beberapa penyimpangan (atau kesalahan).

b. Stop-Or-Go Sampling

Prosedur yang harus ditempuh dalam metode ini setelah menentukan attribute dan populasi adalah sebagai berikut:

1) Menentukan Desire Upper Precision Limit (DUPL) dan tingkat keandalan

Pada tahap ini akuntan menentukan tingkat keandalan (reliability level) yang akan dipilih dan tingkat kesalahan maksimum yang dapat diterima. Tabel yang tersedia dalam stop-or-go sampling ini menyarankan akuntan untuk memilih tingkat kepercayaan 90%, 95%, atau 97,5%. Jika kepercayaan terhadap pengawasan intern cukup besar, umumnya disarankan untuk tidak menggunakan reliability level kurang dari 95% dan tidak menggunakan acceptable precision limit lebih besar dari 5%.

2) Menggunakan tabel besarnya sampel minimum untuk pengujian pengendalian guna menetapkan sampel pertama yang harus diambil. Setelah tingkat keandalan dan DUPL ditentukan, langkah selanjutnya menentukan besarnya sampel minimum yang harus diambil dengan menggunakan bantuan tabel besarnya sampel minimum untuk pengujian pengendalian. (Tabel 3:1)

3) Membuat tabel Stop-Or-Go Decision (Tabel 3:2)

melakukan pemeriksaan terhadap sampel minimum yang telah ditentukan dan tidak ditemukan kesalahan, maka auditor menghentikan pengambilan sampel dan dapat dikatakan pengendalian intern yang diperiksa adalah efektif.

4) Evaluasi hasil pemeriksaan terhadap sampel

Jika AUPL (Achieved Upper Precision Limit) = DUPL (Desire Upper Precision Limit), maka pengendalian intern dikatakan efektif. Jika pengambilan sampel sampai dengan 4 kali dan hasilnya AUPL > DUPL maka pengendalian intern dikatakan tidak efektif. Dalam keadaan seperti ini peneliti dapat menggunakan model Fixed-Sample-Size Attribute Sampling sebagai alternatif untuk melanjutkan pemeriksaan.

c. Discovery Sampling

Digunakan untuk mencari kecurangan-kecurangan (fraud). Model pengambilan sampel ini sangat cocok digunakan jika tingkat kesalahan yang diperkirakan dalam populasi sangat kecil (mendekati nol) dan atribut yang diuji cukup penting.

Prosedur pengambilan sampel dalam model ini: a. Tentukan atribut yang akan diperiksa

b. Tentukan populasi dan besar populasi yang akan diambil sampelnya

c. Tentukan tingkat keandalan

e. Tentukan besarnya sampel f. Periksa atribut sampel

37 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah studi kasus, yaitu melakukan penelitian terhadap objek tertentu yang populasinya terbatas sehingga hasil kesimpulan yang diambil dari penelitian ini hanya berlaku bagi objek yang diteliti dan berlaku pada waktu tertentu.

B. Subjek dan Objek Penelitian

1. Subjek penelitian, meliputi:

a. Koordinator CUBG KK Yogyakarta b. Bagian kredit

c. Bagian kasir

2. Objek penelitian, meliputi:

a. Prosedur-prosedur yang diterapkan dalam pemberian kredit CU b. Dokumen dan catatan yang digunakan

C. Tempat dan Waktu penelitian

1. Tempat penelitian

Penelitian ini akan dilakukan pada Credit Union Bererod Gratia KK Yogyakarta di Jl. Babarsari TB. 17/6A Caturtunggal, Depok, Sleman, Yogyakarta.

2. Waktu penelitian

D. Populasi dan Sampel

Populasi penelitian yaitu lima dokumen pemberian kredit dari 135 peminjam dari Januari – Maret 2014 yang terdapat pada CUBG KK Yogyakarta. Sampel yang diambil dari penelitian ini sebanyak 60 sampel dari 135 peminjam yang mengajukan pinjaman. Pengambilan sampel dilakukan secara acak yaitu penulis membuat range dari besarnya jumlah pinjaman di setiap pinjaman serta tidak menurut jenis pinjaman maupun tanggal pengajuan pinjaman. E. Data yang dibutuhkan

1. Sejarah dan gambaran umum CU 2. Bagan organisasi

3. Deskripsi jabatan

4. Prosedur permohonan kredit

5. Prosedur penyidikan dan analisis kredit 6. Prosedur pengambilan keputusan kredit 7. Prosedur pencairan kredit

8. Prosedur administrasi kredit F. Teknik Pengumpulan Data

1. Wawancara

Teknik pengumpulan data yang dilakukan secara langsung untuk memperoleh informasi dari sumber yang bersangkutan atau bagian yang berwenang yang berhubungan dengan tujuan penelitian, untuk mengetahui:

b. Sistem pengendalian perusahaan, khususnya pada sistem pemberian kredit

c. Prosedur pemberian kredit pada perusahaan d. Dokumen-dokumen yang digunakan. 2. Dokumentasi

Dokumentasi merupakan teknik pengumpulan data dengan melihat arsip, berkas dan catatan-catatan yang ada di CU. Dokumentasi dibutuhkan untuk memperoleh informasi data mengenai prosedur dan dokumen permohonan kredit, prosedur dan dokumen pencarian kredit, dan dokumen administrasi kredit.

G. Teknik Analisis Data

Teknik analasis data yang digunakan untuk menjawab permasalahan yang pertama yaitu bagaimana prosedur sistem pemberian kredit yang terdapat pada CUBG dan menjawab permasalah kedua apakah pengendalian intern prosedur pemberian kredit yang terdapat pada CUBG sesuai dengan unsur pengendalian intern menurut COSO yaitu dengan menggunakan teknik analisis deskriptif.

Langkah-langkah yang dilakukan untuk menjawab pertanyaan pertama dan kedua dengan teknik analisis deskriptif adalah:

a. Mendeskripsikan prosedur-prosedur pemberian kredit yang ada pada CU.

Untuk menjawab permasalahan ketiga yaitu apakah sistem pengendalian intern pemberian kredit yang dilaksanakan oleh CUBG sudah efektif, dilakukan langkah-langkah sebagai berikut:

a. Menganalisis sistem pemberian kredit yang diterapkan CUBG.

b. Menganalisis pelaksanaan pengendalian intern dalam prosedur pemberian kredit yang diterapkan.

c. Menganalisis penilaian efektivitas sistem pengendalian intern yang dilakukan dengan metode stop-or-Go Sampling.

Langkah-langkah yang dilakukan adalah:

1) Menentukan attributte yang akan diperiksa untuk menguji efektivitas pengendalian intern.

a) Attributte I : atribut yang digunakan untuk diperiksa adalah pemberian tanda tangan/otorisasi dari pejabat yang berwenang sebagai tanda bahwa dokumen permohonan pinjaman tersebut adalah valid dan sudah diarsipkan.

c) Attributte III : atribut yang digunakan untuk diperiksa adalah kesesuaian informasi antara dokumen yang satu dengan dokumen yang lain.

2) Menentukan populasi yang akan diambil sampelnya

Dalam penelitian ini, yang akan dijadikan populasi adalah dokumen-dokumen dalam pemberian kredit pada CUBG KK Yogyakarta.

3) Menentukan DUPL dan tingkat keandalan (R%)

Tingkat keandalan atau confidence level factor pada R sebesar 95% dan DUPL sebesar 5%. Tingkat keandalan atau R sebesar 95% berarti terdapat risiko sebesar 5% dalam mempercayai sistem pengendalian intern yang sebenarnya tidak efektif.

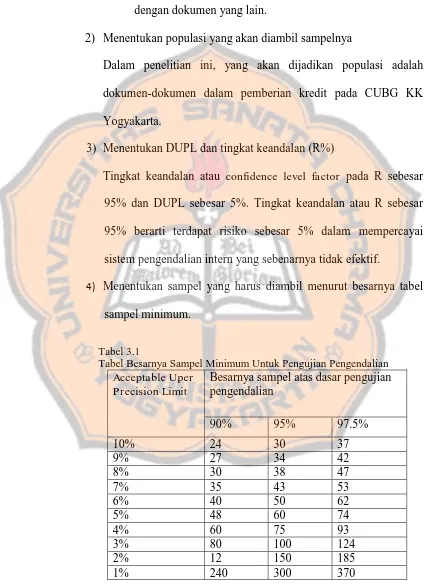

4) Menentukan sampel yang harus diambil menurut besarnya tabel sampel minimum.

Tabel 3.1

Tabel Besarnya Sampel Minimum Untuk Pengujian Pengendalian

Acceptable Uper Precision Limit

5) Memilih anggota sampel dari seluruh anggota populasi secara acak.

Agar setiap anggota populasi mempunyai kesempatan yang sama untuk dipilih menjadi sampel anggota, maka pemilihan sampel dari keseluruhan anggota populasi harus dilakukan secara acak. Sampel yang diambil ini sebanyak 60. Sampel ini diambil dengan tujuan untuk memperkirakan besarnya DUPL.

6) Pemeriksaan terhadap attribute yang menunjukkan efektivitas pengendalian intern.

Dalam pengujian kepatuhan, atribut yang sudah ditentukan di atas diuji apakah ketiga atribut tersebut ada pada sampel yang diambil.

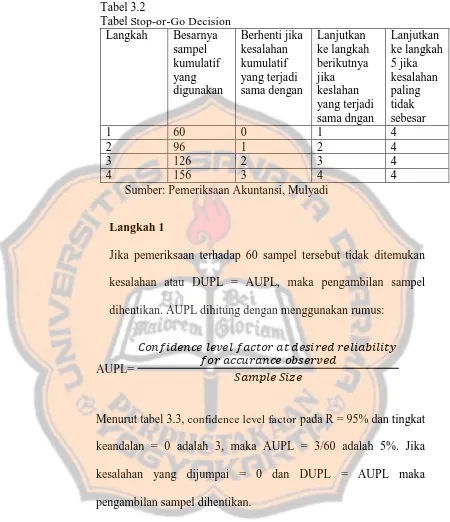

7) Membuat tabel Stop-or-Go Decision

Tabel 3.2

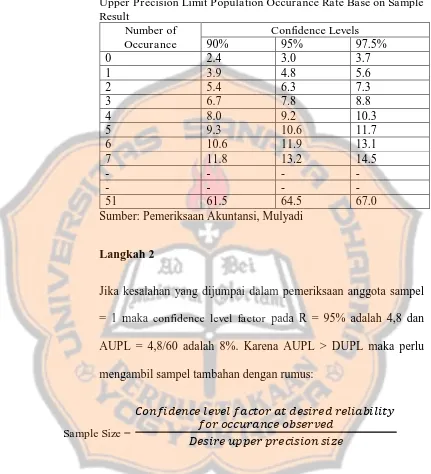

Sumber: Pemeriksaan Akuntansi, Mulyadi

Langkah 1

Jika pemeriksaan terhadap 60 sampel tersebut tidak ditemukan kesalahan atau DUPL = AUPL, maka pengambilan sampel dihentikan. AUPL dihitung dengan menggunakan rumus:

AUPL=

Tabel 3.3

Attribute Sampling for Determining Stop-or-Go Sample Size and Upper Precision Limit Population Occurance Rate Base on Sample Result

Sumber: Pemeriksaan Akuntansi, Mulyadi

Langkah 2

Jika kesalahan yang dijumpai dalam pemeriksaan anggota sampel = 1 maka confidence level factor pada R = 95% adalah 4,8 dan AUPL = 4,8/60 adalah 8%. Karena AUPL > DUPL maka perlu mengambil sampel tambahan dengan rumus:

Sample Size =

Besar sampel dihitung sebagai berikut 4,8/5% = 96. Angka besarnya sampel kemudian dicantumkan dalam kolom “besarnya sampel

Jika kesalahan yang dijumpai dalam pemeriksaan terhadap 96 anggota sampel = 1, maka AUPL = 4,8/96 adalah 5%. Karena AUPL = DUPL, maka pengambilan sampel dihentikan.

Langkah 3

Jika pemeriksaan terhadap 96 anggota sampel pada langkah 2 ditemukan dua kesalahan maka perlu diambil sampel tambahan. Besarnya sampel dihitung sebagai berikut 6,3/5% = 126. Angka besarnya sampel ini kemudian dimasukkan ke dalam kolom ”besarnya sampelkumulatif yang digunakan” pada baris langkah 3.

Jika 126 anggota sampel tersebut hanya terdapat dua kesalahan, maka AUPL = 6,3/126 adalah 5%. Karena AUPL = DUPL maka pengambilan dihentikan.

Langkah 4

Jika dalam pemeriksaan terhadap 126 anggota sampel ditemukan tiga kesalahan atau penyimpangan, maka harus diambil sampel tambahan. Besarnya sampel dihitung sebagai berikut 7,8/5% adalah 156. Angka besarnya sampel ini kemudian dimasukkan ke dalam kolom ”besarnya sampel kumulatif yang digunakan” pada baris langkah 4.

intern adalah efektif, dan akuntan akan menghentikan pengambilan sampelnya karena AUPL = DUPL. Namun jika dari 156 anggota sampel tersebut akuntan menemukan 4 kesalahan maka AUPL menjadi sebesar 5,9% (9,2/156). Dalam keadaan ini akuntan beralih ke langkah kelima, yaitu mengambil kesimpulan bahwa elemen sistem pengawasan intern yang diperiksanya tidak dapat dipercaya atau akuntan dapat menggunakan fixed-sample-size-attribute sampling sebagai alternatif.

8) Evaluasi hasil pemeriksaan terhadap sampel

47 BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Berdirinya CU Bererod Gratia

CU Bererod Gratia didirikan tanggal 15 Mei 2006 di Jakarta. Kata ”Bererod” diambil dari bahasa Betawi yang berarti beriringan dan ”Gratia”

dari bahasa Latin yang artinya rahmat. Dari asal kata tersebut diharapkan melalui CUBG secara bersama-sama memperoleh Rahmat.

Berangkat dari pesta persaudaraan yang bertepatan dengan pesta Natal dan Tahun Baru keluarga besar karyawan-karyawati KWI tahun 2002. Pada pertemuan tersebut diusulkan pentingnya kebersamaan yang berkesinambungan yang saling menyejahterakan. Kebersamaaan tersebut dapat diwadahi dalam gerakan koperasi dengan mengundang nara sumber penggerak CU dari Probolinggo untuk menyosialisasikan tentang “Apa itu CU, Bagaimana membangun dan mengembangkan CU, Apa kelebihan dan keuntungan dengan gerakan CU?”

Menindaklanjuti pembicaraan demi pembicaraan tentang gerakan CU, pada Selasa 21 Maret 2006 PSDM KWI Romo Maryo SJ mempersilahkan untuk mengadakan sosialisasi CU di tengah karyawan-karyawati KWI. Dalam pelaksanaannya difasilitasi oleh Pak Abbat Eliass SE, Bernard Situngkir dari Induk Koperasi Kredit dengan moderator oleh Romo Bijanta CM selaku sekretaris Komisi PSE KWI.

Samarinda 21-23 April 2006. Dalam RAT tersebut diikuti oleh banyak anak muda sekitar 200 orang lebih. Partisipasi mereka dalam diskusi dan mengkritisi pertumbuhan CU di BK3D Kalimantan memberikan gambaran bahwa peran mereka dalam membangun ekonomi kerakyatan ke depan sangat besar.

Akhirnya tokoh-tokoh KWI memberanikan diri untuk memulai dengan mengadakan Renstra CU pada tanggal 11-14 Mei 2006. Renstra difasilitasi oleh tim BK3D Kalimantan yang dipimpin Bapak A. R. Mecer. Peserta sekitar 30 orang karyawan-karyawati KWI dan beberapa perwakilan dari tempat lain.

B. Visi dan Misi CU Bererod Gratia

1. Visi CUBG

Menjadi gerakan CU terpercaya dan profesional menuju masyarakat mandiri dan sejahtera.

2. Misi CUBG

a. Mengelola CUBG secara transparan dan akuntabel.

b.Memberikan pendidikan dan pelatihan berkesinambungan kepada pengelola.

c. Memberikan pendidikan dan pendampingan tentang pengelolaan keuangan dan kewirausahaan.

d. Menciptakan produk inovatif sesuai kebutuhan anggota.

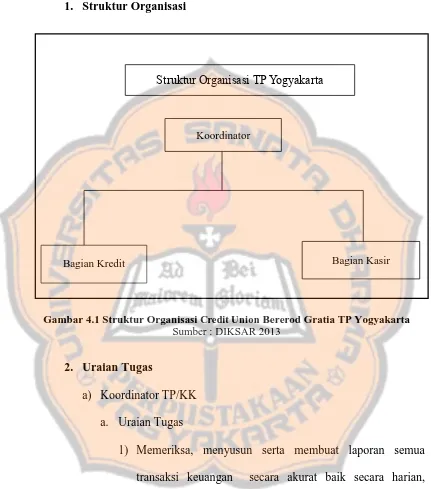

C. Struktur Organisasi dan Uraian Tugas

1. Struktur Organisasi

Gambar 4.1 Struktur Organisasi Credit Union Bererod Gratia TP Yogyakarta

Sumber : DIKSAR 2013

2. Uraian Tugas

a) Koordinator TP/KK a. Uraian Tugas

1) Memeriksa, menyusun serta membuat laporan semua transaksi keuangan secara akurat baik secara harian, mingguan maupun bulanan.

2) Membuat dan bertanggungjawab atas laporan keuangan bulanan dan statistik bulanan (LKSB), serta menjaga

Struktur Organisasi TP Yogyakarta

Koordinator

analisa rasio keuangan (PEARLS) dan melaporkannya kepada kantor pusat paling lambat tanggal 5 setiap bulan. 3) Bersama bagian Kasir melakukan perhitungan kas fisik

minimal 1 kali dalam seminggu dan dibuat Berita Acara yang diketahui oleh Penanggungjawab Tempat Pelayanan. 4) Memberikan persetujuan atas proses pencairan pinjaman di

tingkat cabang dalam jumlah yang menjadi wewenangnya setelah dibicarakan bersama bagian kredit.

5) Melakukan pemantauan terhadap pinjaman lalai dari anggota dan bekerja sama dengan bagian kredit dan bagian lainnya, dalam hal ini kasir dalam mencari solusi guna menekan angka pinjaman lalai.

6) Bersama bagian kredit melaksanakan penyitaan agunan kredit lalai dan mengeksekusinya.

7) Memastikan hasil dari eksekusi kredit lalai di tingkat tempat pelayanan dapat menekan tingginya angka kredit lalai (analisa rasio keuangan PEARLS).

8) Mengkoordinasi dan mendelegasikan tugas kepada staf guna peningkatan kinerja dan mutu pelayanan di tempat pelayanan.

10)Melakukan penilaian kinerja staf di tingkat tempat pelayanan yang bertujuan untuk pengembangan staf dan sebagai rekomendasi kepada Manager untuk proses penyesuaian gaji.

11)Membangun dan mengembangkan sistem/mekanisme kerja yang efektif dan efisien di unit pelayanan.

12)Memotivasi staf agar bekerja penuh semangat, bertanggung jawab, berdedikasi, jujur, loyal, penuh keberanian, kreatif dan berinisiatif untuk kemajuan tempat pelayanan.

13)Menegakkan disiplin dan etos kerja yang tinggi dan menjadi teladan bagi staf tempat pelayanan.

14)Menyusun dan melaksanakan perencanaan kegiatan CUBG (RKAPB) di masing-masing tempat pelayanan setiap tahun agar berjalan dengan baik dan berkelanjutan.

15)Menjalankan Instruksi dari atasan. b. Wewenang dan Tanggung Jawab

1. LKSB sudah selesai paling lama 5 hari setelah tutup buku. 2. Mengusahakan agar modal lembaga minimal 10 % dari

pasiva.

4. Menjaga agar aset-aset yang tidak menghasilkan (biaya dibayar di muka, aktiva tetap) selalu berada di bawah 5% dari total asset.

5. Menjaga likuiditas agar selalu berada pada 10-20% dari asset.

6. Membuka akses yang seluas-luasnya untuk audit/pengawasan.

7. Memberikan laporan yang diperlukan oleh Manager. 8. Menjaga dan memelihara semua kekayaan lembaga. b) Bagian Kredit

a. Uraian Tugas

1) Melakukan proses pemasaran kredit sesuai dengan pola kebijakan dan Standar Operasional Prosedur.

2) Memberikan pelayanan kredit kepada calon pemimjam dan bertindak sebagai konsultan keuangan (financial planer) berdasarkan Anggaran Belanja Keluarga untuk pinjaman konsumtif dan cash flow untuk pinjaman produktif dan modal kerja.

3) Menerima dan memeriksa kelengkapan administrasi dan data-data surat permohonan pinjaman yang diajukan oleh anggota sesuai Poljak (Pola Kebijakan) dan program kerja.

pengambilan keputusan atas permohonan pinjaman berdasarkan TUKKEPAR/5C.

5) Melakukan survei lapangan untuk menilai kelayakan penjamin dan barang jaminan.

6) Melakukan kerja sama dengan pihak Notaris.

7) Melakukan konsultasi dan memberikan rekomendasi kepada koordinator untuk pengambilan keputusan (disetujui atau tidaknya) permohonan pinjaman.

8) Memberitahukan kepada pemohon atas keputusan permohonan pinjaman.

9) Bila permohonan disetujui, berkoordinasi dengan Koordinator dan bagian kasir menetapkan jadwal pencairan.

10)Mencari masukan dari staf yang lain guna mendukung rekomendasi kepada Koordinator dalam pengambilan keputusan.

11)Melakukan pengawasan pinjaman yang sudah cair dan evaluasi atas perkembangan pinjaman secara periodik.

12)Memastikan penggunaan pinjaman pasca pencairan sesuai dengan tujuan pinjaman yang di ajukan.

14)Menginformasikan pada peminjam angsuran yang hampir jatuh tempo, dan penagihan angusuran yang telah jatuh tempo.

15)Membuat laporan tentang pinjaman lalai dan bersama koordinator mencari solusi penyelesaian masalah termasuk di dalamnya melakukan penjadwalan ulang proses pembayaran angsuran sesuai yang disepakati atau eksekusi agunan kredit. 16)Bersama koordinator TP melaksanakan eksekusi agunan

kredit di masing-masing TP dan melaporkannya kepada manager dan pengurus.

17)Bersama koordinator dan Kabag Kredit melakukan penyitaan dan eksekusi barang jaminan. Apabila peminjam sudah tidak ada kemampuan/kemauan untuk mengangsur pinjamannya. 18)Mendokumentasikan (pengarsipan) semua aplikasi pengajuan

pinjaman anggota.

19)Mendokumentasikan barang-barang jaminan.

20)Membuka akses seluas-luasnya untuk keperluan audit/pengawasan.

21)Melaksanakan instruksi atasannya b. Wewenang dan Tanggung Jawab

2. Mengupayakan agar peminjam lalai berada di bawah 5% dari pinjaman beredar.

3. Melaksanakan proses kredit sesuai Pola Kebijakan (POLJAK) dan Standar Operasional Prosedur.

c) Bagian Kasir a. Uraian Tugas

1) Melakukan proses penerimaan setoran atau penarikan uang tunai dari anggota dan transaksi non-tunai (setoran bank, slip memo) dengan bukti yang dapat dipertanggungjawabkan. 2) Mengeluarkan uang untuk kebutuhan belanja operasional,

setoran ke bank atau instansi lainnya atas pengetahuan atau persetujuan koordinator.

3) Mencairkan klaim Jalinan/Solduta yang telah disetujui kepada anggota.

4) Membantu Koordinator TP/KK menyiapkan data-data Laporan Keuangan.

5) Mentransaksikan pencairan pinjaman yang sudah disetujui. 6) Bersama-sama dengan Koordinator TP/KK, memastikan

ketersediaan kas fisik untuk transaksi harian, melakukan perhitungan kas fisik akhir hari dan mencatatnya dalam Buku Kas Harian.

8) Ikut serta secara aktif melakukan perekrutan calon anggota untuk perkembangan TP dan berpartisipasi dalam penyelenggaraan pendidikan dasar.

9) Memberikan pelayanan yang berkualitas kepada calon anggota dan anggota.

10)Mengarsipkan dan menyimpan data transaksi secara sistematis.

11)Menjalankan instruksi dari atasan. b. Wewenang dan Tanggung Jawab

1) Mengganti kerugian sebagai akibat dari kekeliruan atau kelalaian dalam pelaksanaan tugasnya.

2) Memastikan segala kelengkapan menjadi anggota.

3) Memastikan ketersediaan form Slip Uang Masuk (SUM) dan Slip Uang Keluar (SUK) dan kredit dan mengajukan permintaan kepada Koordinator bila hampir habis.

D. Aktifitas Perusahaan

1. Syarat menjadi anggota:

a. Mengisi formulir permohonan menjadi anggota b. Melampirkan:

1. Fotokopi KTP 2 lembar

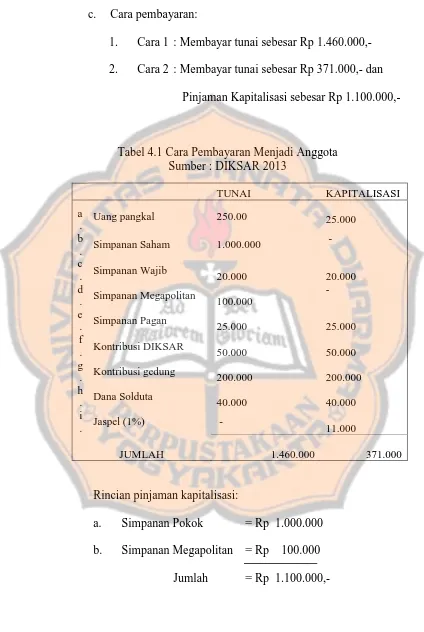

c. Cara pembayaran:

1. Cara 1 : Membayar tunai sebesar Rp 1.460.000,- 2. Cara 2 : Membayar tunai sebesar Rp 371.000,- dan

Pinjaman Kapitalisasi sebesar Rp 1.100.000,-

Tabel 4.1 Cara Pembayaran Menjadi Anggota Sumber : DIKSAR 2013

TUNAI KAPITALISASI

. Simpanan Megapolitan

. Kontribusi DIKSAR

50.000

50.000

g

. Kontribusi gedung

2. Aktivitas-aktifitas di CUBG antara lain:

1. Simpanan

Di CUBG terdapat beberapa jenis simpanan, yaitu: a. Simpanan Saham

Simpanan saham terdiri dari simpanan pokok Rp 1.000.000,- dan simpanan wajib (dibayar setiap bulan). Balas jasa simpanan saham (BJS) 6% per tahun, dilindungi program JALINAN BKCU Kalimantan. Simpanan saham tidak dapat ditarik selama menjadi anggota.

b. Simpanan Megapolitan

Simpanan megapolitan adalah simpanan guna mengembangkan uang untuk dana abadi di masa tua. Setoran pertama minimal Rp 100.000,- dan maksimal Rp 5.000.000,- per bulan. Saldo simpanan maksimal Rp 100.000.000,- Balas jasa simpanan (BJS) 11% per tahun, BJS 3% jika tidak menyetor minimal Rp 5.000,- BJS 0% jika ada penarikan pada bulan bersangkutan, simpanan dilindungi Program JALINAN BKCU Kalimantan. BJS dibukukan setiap akhir bulan.

c. Simpanan Pagan

akhir bulan, simpanan tidak dilindungi Program JALINAN BKCU Kalimantan.

d. Simpanan Pundi Gratia

Simpanan pundi gratia adalah simpanan berjangka: 1) BJS 6% untuk jangka waktu 3 bulan.

2) BJS 7% untuk jangka waktu 6 bulan. 3) BJS 8% untuk jangka waktu 12 bulan.

Setoran minimal Rp 500.000,- maksimal Rp 100.000.000,- biaya administrasi Rp 20.000,- BJS dibukukan pada saat jatuh tempo ke Simpanan Pagan. Simpanan tidak dilindungi Program JALINAN BKCU Kalimantan. Denda 3% jika pencairan sebelum jatuh tempo.

e. Simpanan Multiguna