v ABSTRAK

ANALISIS TINGKAT LIKUIDITAS, SOLVABILITAS, RENTABILITAS DAN AKTIVITAS

Studi kasus pada PT Argo Pantes Tbk, PT Texmaco Tbk, PT Eratex Djaja Tbk dan PT Panasia Indosyntex Tbk

B. Agung Wibowo Universitas Sanata Dharma

Yogyakarta 2006

Tujuan dari penelitian ini adalah untuk menilai kinerja perusahan tekstil yang terdaftar di Bursa Efek Jakarta. Penilaian kinerja perusahaan ini dapat di lihat dari tingkat rasio likuiditas, solvabilitas, rentabilitas dan aktivitas. Perusahaan-perusahaan yang dinilai kinerja keuangannya antara lain: PT Argo Pantes Tbk, PT Texmaco Tbk, PT Eratex Djaja Tbk dan PT Panasia Indosyntex Tbk.

Teknik pengumpulan data dilakukan dengan cara dokumentasiberupa laporan keuangan yang terdiri dari neraca dan laporan rugi laba dari tahun 1999 sampai dengan tahun 2003. Teknik analisis yang digunakan adalah teknik analisis laporan keuangan yang terdiri dari analisis rasio likuiditas, solvabilitas, rentabilitas dan aktivitas. Berdasarkan analisis laporan keuangan dapat diketahui bahwa selama tahun 1999 sampai dengan tahun 2003 perusahaan memiliki tingkat likuiditas terbaik adalah: PT Eratex Djaja Tbk dan yang terburuk adalah PT Argo Pantes Tbk. Perusahaan yang memiliki tingkat solvabilitas terbaik adalah: PT Eratex Djaja Tbk dan yang terburuk adalah PT Texmaco Tbk. Perusahaan yang memiliki tingkat rentabilitas terbaik adalah PT Eratex Djaja Tbk dan yang terburuk adalah PT Texmaco Tbk, sedangkan perusahaan yang memiliki tingkat aktivitas terbaik adalah: PT Eratex Djaja Tbk dan yang terburuk adalah PT Panasia Indosyntex Tbk.

ABSTRACT

Analysis of Liquidity, Debt Management, Profitability and Assets Management Ratios Case Study on PT Argo Panters Tbk, PT Texmaco Tbk,

PT. Eratex Djaja Tbk, and PT. Panasia Indosyntex Tbk.

B. Agung Wibowo Sanata Dharma University

Yogyakarta 2006

The purpose of the research was to identity the financial performance of textile companies which listed at Jakarta Stock Exchange. The financial performance of those companies was identified by conducting analysis on four basic financial rasios, namely liquidity, debt management, profitability and assets management.

Based on the analysis, it can be evaluated that in the period of 1999 up to 2003: (1). PT Eratex Djaja Tbk had the best liquidity ratio, PT Argo Pantes Tbk had the worst liquidity ratio; (2). PT Eratex Djaja Tbk had the best debt management ratio, PT Texmaco Tbk had the worst debt management ratio; (3). PT Eratex Djaja Tbk had the best profitability ratio, PT Texmaco Tbk had the worst profitability ratio and (4). PT Eratex Djaja Tbk had the best assets management ratio, PT Panasia Indosyntex had the worst assets management ratio.

ANALISIS TINGKAT LIKUIDITAS, SOLVABILITAS,

RENTABILITAS DAN AKTIVITAS

Studi kasus pada PT Argo Pantes Tbk, PT Tekmaco Tbk, PT

Eratex Tbk, PT Panasia Indosyntex Tbk

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Manajemen

Disusun oleh: B. Agung Wibowo

002214250

PROGRAM STUDI MANAJEMEN

JURUSAN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

iv

MOTTO

•

Win – win Solution

v

Halaman Persembahan

Karya kecil ini kupersembahkan kepada: Bapak Jawi Susilo dan Ibu Th. Suwarti

Serta

iv

PERNYATAAN KEASLIAN

v ABSTRAK

ANALISIS TINGKAT LIKUIDITAS, SOLVABILITAS, RENTABILITAS DAN AKTIVITAS

Studi kasus pada PT Argo Pantes Tbk, PT Texmaco Tbk, PT Eratex Djaja Tbk dan PT Panasia Indosyntex Tbk

B. Agung Wibowo Universitas Sanata Dharma

Yogyakarta 2006

Tujuan dari penelitian ini adalah untuk menilai kinerja perusahan tekstil yang terdaftar di Bursa Efek Jakarta. Penilaian kinerja perusahaan ini dapat di lihat dari tingkat rasio likuiditas, solvabilitas, rentabilitas dan aktivitas. Perusahaan-perusahaan yang dinilai kinerja keuangannya antara lain: PT Argo Pantes Tbk, PT Texmaco Tbk, PT Eratex Djaja Tbk dan PT Panasia Indosyntex Tbk.

Teknik pengumpulan data dilakukan dengan cara dokumentasiberupa laporan keuangan yang terdiri dari neraca dan laporan rugi laba dari tahun 1999 sampai dengan tahun 2003. Teknik analisis yang digunakan adalah teknik analisis laporan keuangan yang terdiri dari analisis rasio likuiditas, solvabilitas, rentabilitas dan aktivitas. Berdasarkan analisis laporan keuangan dapat diketahui bahwa selama tahun 1999 sampai dengan tahun 2003 perusahaan memiliki tingkat likuiditas terbaik adalah: PT Eratex Djaja Tbk dan yang terburuk adalah PT Argo Pantes Tbk. Perusahaan yang memiliki tingkat solvabilitas terbaik adalah: PT Eratex Djaja Tbk dan yang terburuk adalah PT Texmaco Tbk. Perusahaan yang memiliki tingkat rentabilitas terbaik adalah PT Eratex Djaja Tbk dan yang terburuk adalah PT Texmaco Tbk, sedangkan perusahaan yang memiliki tingkat aktivitas terbaik adalah: PT Eratex Djaja Tbk dan yang terburuk adalah PT Panasia Indosyntex Tbk.

ABSTRACT

Analysis of Liquidity, Debt Management, Profitability and Assets Management Ratios Case Study on PT Argo Panters Tbk, PT Texmaco Tbk,

PT. Eratex Djaja Tbk, and PT. Panasia Indosyntex Tbk.

B. Agung Wibowo Sanata Dharma University

Yogyakarta 2006

The purpose of the research was to identity the financial performance of textile companies which listed at Jakarta Stock Exchange. The financial performance of those companies was identified by conducting analysis on four basic financial rasios, namely liquidity, debt management, profitability and assets management.

Based on the analysis, it can be evaluated that in the period of 1999 up to 2003: (1). PT Eratex Djaja Tbk had the best liquidity ratio, PT Argo Pantes Tbk had the worst liquidity ratio; (2). PT Eratex Djaja Tbk had the best debt management ratio, PT Texmaco Tbk had the worst debt management ratio; (3). PT Eratex Djaja Tbk had the best profitability ratio, PT Texmaco Tbk had the worst profitability ratio and (4). PT Eratex Djaja Tbk had the best assets management ratio, PT Panasia Indosyntex had the worst assets management ratio.

vi

KATA PENGANTAR

Puji syukur kepada Tuhan Yang Maha Esa atas segala anugerah, berkat dan rahmat yang dilimpahkan-Nya, sehingga penulis dapat menyelesaikan skripsi yang berjudul: “ Analisis Tingkat Likuiditas, Solvabilitas, Rentabilitas dan Aktivitas”. Adapun tujuan dari penyusunan skripsi ini adalah untuk memenuhi salah satu syarat dalam menempuh ujian Sarjana Ekonomi jurusan Manajemen Universitas Sanata Dharma Yogyakarta.

Meskipun penyusunan skripsi ini telah penulis usahakan dengan sebaik-baiknya, namun penulis menyadari bahwa skripsi ini masih banyak kekurangan dan masih jauh dari sempurna, mengingat masih terbatasnya kemampuan, pengetahuan dan pengalaman penulis dalam menyelesaikan skripsi ini.

Dalam penyususnan skripsi ini penulis ingin mengucapkan terima kasih kepada: 1. Keluarga yang tercinta, Bapak, Ibu dan kedua kakakku yang telah memberikan

dorongan, motivasi untuk menyelesaikan kuliah ini.

2. Bapak Alex Kahulantum, M.S. selaku Dekan Fakultas Ekonomi Sanata Dharma Yogyakarta

3. Bapak Drs. Hendra Purwanto selaku Ketua Program Studi Manajemen Fakultas Ekonomi Sanata Dharma.

vii di Sanata Dharma Yogyakarta.

6. Terima kasih untuk keluarga Dendy yang telah memberikan segala fasilitasnya untuk meneyelesaikan skripsi ini.

7. Terima kasih Andi, Janawir, Edwi, Kapri yang telah memberikan segala ejekannya.

8. Terima kasih untuk Bang Alex yang telah memberikan banyak bantuan baik material maupun spiritual selama ini.

9. Terima kasih kepada teman-teman pondok, “caci- maki kalian adalah anugerah bagiku”

10.Terima kasih juga kepada semua orang yang tidak bisa penulis sebutkan satu-persatu.

Semoga Tuhan Yang Maha Esa selalu melimpahkan kasih-Nya untuk membalas semua pihak yang telah membantu penulis dalam menyususn skripsi ini. Penulis menyadari bahwa masih banyak kelemahan dan kekurangan dalam menyusun skripsi ini oleh karena itu penulis mengharapkan kritik dan saran yang membangun bagi penulis.

Yogyakarta, 12 september 2006 Penulis

viii

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN ... ii

HALAMAN PENGESAHAN ... iii

PERNYATAAN KEASLIAN KARYA ... iv

ABSTRAK... v

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR TABEL... xi

BAB I ... 1

A. Latar Belakang Masalah……… 1

B. Batasan Masalah ………... 3

C. Rumusan Masalah……….. 3

D. Tujuan Penelitian………... 4

E. Manfaat Penelitian………. 4

F. Sistematika Penelitian………... 5

BAB II: LANDASAN TEORI………. 7

A. Laporan Keuangan………. 7

1. Pengertian Laporan Keuangan………... 7

ix

3. Pemakai Laporan Keuangan………... 8

4. Karakteristik Kualitatif……….. 9

B. Analisis Laporan Keuangan……… 10

1. Pengertian Analisis Laporan Keuangan………. 10

2. Tujuan Analisis Laporan Keuangan………... 10

C. Analisis Rasio Keuangan……… 11

1. Pengertian Analisis Rasio Keuangan………. 11

2. Macam – macam Rasio……….. 12

D. Laporan Arus Kas……….. 16

1. Pengertian Laporan Arus Kas……… 16

2. Penyajian Arus Kas……… 16

E. Trend Sekuler………. 17

BAB III : METODE PENELITIAN……… 21

A. Jenis Penelitian……… 21

B. Lokasi dan Waktu Penelitian……….. 21

C. Subjek dan Objek Penelitian……….. 21

D. Data yang Diperlukan………. 22

E. Teknik Pengumpulan Data……….. 22

F. Teknik Analisis Data………... 22

BAB IV: GAMBARAN UMUM PERUSAHAAN………. 26

x

B. Sejarah Singkat PT Argo Pantes Tbk……….. 29

C. Sejarah Singkat PT Texmaco Tbk………... 30

D. Sejarah Singkat PT Eratex Djaja Tbk………. 31

E. Sejarah Singkat PT Panasia Indosyntex Tbk……….. 33

BAB V : ANALISIS DATA DAN PEMBAHASAN………... 35

A. Analisis Rasio Keuangan……… 35

1. Rasio Likuiditas……….. 35

2. Rasio Solvabilitas… ……….. 46

3. Rasio Rentabilitas……… 52

4. Rasio Aktivitas……… 58

B. Penilaian Kinerja Keuangan……… 68

C. Analisis Trend Sekuler……… 79

1. Trend Rasio Likuiditas………. 79

2. Trend Rasio Solvabilitas……… 88

3. Trend Rasio Rentabilitas……….. 94

4. Trend Rasio Aktuvitas………. 100

BAB VI: KESIMPULAN, SARAN DAN KETERBATASAN….. 109

A. Kesimpulan………. 109

B. Saran……… 114

C. Keterbatasan……… 117

DAFTAR TABEL

Tabel V.1 Current Ratio………... 38

Tabel V.2 Quick Ratio……….. 42

Tabel V.3 Cash Ratio……… 45

Tabel V.4 Total Debt to Total Assets……….. . 48

Tabel V.5 Total Debt to Total Equity………... 51

Tabel V.6 Rentabilitas Ekonomi……… 55

Tabel V.7 Gross Profit Margin……….. 58

Tabel V.8 Total Asets Turn Over……….. 62

Tabel V.9 Perputaran Piutang……… 65

Tabel V.10 Periode Rata-rata Perputaran Piutang………... 68

Tabel V.11 Perhitungan Analisis Rasio Keuangan 1999………. 69

Tabel V.12 Perhitungan Analisis Rasio Keuangan 2000……… 71

Tabel V.13 Perhitungan Analisis Rasio Keuangan 2001………... 73

Tabel V.14 Perhitungan Analisis Rasio Keuangan 2002………... 75

Tabel V.15 Perhitungan Analisis Rasio Keuangan 2003………... 77

Tabel V.15a Kinerja Keuangan ………... 78

Tabel V.16 Trend Current Ratio……… 79

Tabel V.17 Trend Quick Ratio……….. 83

Tabel V.19 Trend Total Debt to Total Asets………. . 91

Tabel V.20 Trend Total Debt to Total Equity………. 95

Tabel V.21 Trend Rentabilitas Ekonomi………. 99

Tabel V.22 Trend Gross Profit Margin……… 103

Tabel V.23 Trend Total Assets Turn Over……….. 107

Tabel V.24 Trend Perputaran Piutang………. 111

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Sekarang ini banyak industri tekstil yang makin terpuruk dan hampir mati . Perusahaan–perusahaan tersebut saling bersaing dalam memasarkan produk – produk mereka, dimana perusahaan sama- sama menghasilkan produk ya ng berupa kain dengan jenis yang beragam. Dari bermacam produk tersebut tentulah masyarakat sendiri yang akan memilih mana produk yang akan dikonsumsinya.

Kemampuan setiap perusahaan dalam menghadapi persaingan dipengaruhi oleh kondisi keuangan dari perusahaan itu sendiri. Perusahaan yang kondisi keuangannya tidak sehat akan semakin melemah dalam menghadapi persaingan dan akhirnya akan mengalami kesulitan dalam mempertahankan kelangsungan hidupnya. Untuk menghadapi persoalan semacam itu maka sebuah perusahaan sangat memerlukan seorang ma najer yang mampu mengelola keuangan perusahaan tersebut.

2

perusahaan kekurangan dana untuk membiayai produksinya, maka perusahaan akan kehilangan pangsa pasarnya.

Keberhasilan perusahan dapat dinilai melalui laporan keuangan yang disusun setiap akhir periode akuntansi, sebagai laporan pertanggungjawaban manajemen atas pengelolaan suatu perusahaan. Laporan keuangan disusun dengan tujuan untuk menyediakan informasi yang menyangkut posisi keuangan, kinerja dan perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi para pemakai dalam pengambilan keputusan.

Laporan keuangan menyajikan posisi keuangan pada suatu periode tertentu. Oleh karena itu laporan keuangan merupakan media penting untuk menilai prestasi dan kondisi perusahaan.

Laporan keuangan disusun unt uk memenuhi kebutuhan pemakai, para pemakai mempunyai kebutuhan yang berbeda-beda, misalnya kreditur berkepentingan menilai likuiditas dan solvabilitas perusahaan. Investor berkepentinegan untuk mengetahui rentabilitas perusahaan.

Informasi tentang likuiditas, solvabilitas, rentabilitas, serta aktivitas tidak disajikan dalam laporan keuangan yang disusun perusahaan. Informasi tersebut disajikan melalui analisis laporan keuangan.

dapat dengan mudah menarik kesimpulan dari hasil perhitungan teknik analisis rasio tersebut. Oleh karena itu penulis mencoba mengadakan

penelitian tentang analisis rasio dan kecukupan arus kas dengan judul “ANALISIS TINGKAT LIKUIDITAS, SOLVABILITAS, RENTABILITAS,

DAN AKTIVITAS, Studi kasus pada PT Argo Pantes Tbk, PT Texmaco Tbk, PT Eratex Djaja Tbk dan PT Panasia Indosyntex Tbk. ” .

B. Batasan Masalah

Perusahaan dalam melaksanakan kegiatannya menggunakan berbagai macam sumber. Sumber-sumber tersebut biasanya dinyatakan dalam bentuk biaya, dimana sumber dana tersebut merupakan suatu yang sangat penting dalam memperlancar operasi perusahaan. Dengan demikian dana tersebut perlu dikelola dengan sebaik-baiknya agar perusahaan dapat beroperasi secara efektif dan efisien sehingga dapat mencapai tujuan yang telah ditetapkan.

Berdasarkan latar belakang masalah diatas maka penulis akan membatasi ruang lingkup permasalahan hanya pada perkembangan tingkat likuiditas, solvabilitas, rentabilitas dan aktivitas dengan menggunakan analisis vertikal yaitu dengan menggunakan analisis rasio keuangan.

C. Rumusan Masalah

4

1. Bagaimana tingkat likuiditas, solvabilitas, rentabilitas dan aktivitas PT Argo Pantes Tbk , PT Texmaco Tbk, PT Eratex Djaja Tbk, PT Panasia Indosyntex Tbk pada tahun 1999 - 2003 ?

2. Bagaimana perkembangan dan kecenderungan tingkat likuiditas, solvabilitas, rentabilitas dan aktivitas PT Argo Pantes Tbk, PT Texmaco Tbk, PT Eratex Djaja Tbk, PT Panasia Indosyntex Tbk pada tahun 1999-2003?

D. Tujuan Penelitian

Atas dasar perumusan masalah di atas penulis memiliki 2 tujuan yaitu:

1. Mengetahui tingkat likuiditas, solvabilitas, rentabilitas dan aktivitas PT Argo Pantes Tbk , PT Texmaco Tbk, PT Eratex Djaja Tbk, PT Panasia Indosyntex Tbk pada tahun 1999 – 2003.

2. Mengetahui perkembangan dan kecenderungan tingkat likuiditas, solvabilitas, rentabilitas dan aktivitas PT Argo Pantes Tbk , PT Texmaco Tbk, PT Eratex Djaja Tbk, PT Panasia Indosyntex Tbk pada tahun 1999 - 2003

E. Manfaat Penelitian

Hasil penelitian di harapkan dapat memberikan manfaat bagi pihak – pihak yang terkait di dalamnya yaitu:

1. Bagi Universitas Sanata Dharma Yogyakarta.

2. Bagi Penulis

Penelitian ini dapat digunakan sebagai sarana untuk menerapkan teori- teori yang sudah didapat selama kuliah.

F. Sistematika Penelitian

Hasil pemelitian ini akan dituliskan dalam bentuk karya ilmiah yang terdiri dari:

BAB I : PENDAHULUAN

Bab ini berisi latar belakang, batasan masalah, rumusan masalah, tujuan penelitian,manfaat penelitian, dan sistematika penelitian. BAB II : LANDASAN TEORI

Pengertian laporan keuangan , tujuan laporaan keuangan, pemakai laporan keuangan, pengertian analisis laporan keuangan, tujuan analisis laporan keuangan, pengertian analisis rasio keuangan, rasio likuiditas, rasio solvabilitas, rasio rentabilitas, aktivitas dan trend sekuler

BAB III : METODE PENELITIAN

Bab ini berisi jenis penelitian, waktu penelitian, objek penelitian, data yang diperlukan, teknik pengumpulan data, dan teknik analisis data.

BAB IV : GAMBARAN UMUM PERUSAHAAN

6

BAB V : PEMBAHASAN

Menghitung rasio likuiditas, solvabilitas, rentabilitas, aktivitas menginterprestasikan hasil perhitungan rasio – rasio tersebut, menghitung perkembangan dan kecenderungan rasio likuiditas, solvabilitas, rentabilitas, aktivitas.

BAB VI : PENUTUP

Dalam bab ini berisi mengenai kesimpulan, keterbatasan masalah, dan saran.

7

BAB II

LANDASAN TEORI

A. Laporan Keuangan

1. Pengertian Laporan Keuangan

Laporan keuangan adalah bagian dari proses pelaporan keuangan. Laporan keuanga n yang lengkap biasanya meliputi neraca, laporan laba – rugi, laporaan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara seperti misalnya; sebagai laporan arus kas), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan(IAI, 1995:3)

Sedang menurut Zaki Baridwan (1996: 17), laporan keuangan merupakan ringkasan dari suatu proses pencatatan, yang merupakan ringkasan dari transaksi – transaksi keuangan yang terjadi selama tahun buku berjalan.

Dengan kata lain, laporan keuangan merupakan hasil proses akuntansi yang berwujud dokomen – dokumen yang memberikan informasi keuangan kepada pihak – pihak yang memerlukan.

2. Tujuaan Laporan Keuangan

8 perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi. (IAI, 1995:5)

Laporaan keuangan, walaupun diharapkan dapat bermanfaat bagi sejumlah besar pemakai , tidak menyediakan semua informasi yang dibutuhkan pemakai. Laporan keuangan secara umum bertujuan untuk memberi gambaran pengaruh keuangan dari kejadian dan transaksi dimasa lalu.

3. Pemakai Laporan Keuangan

Yang dimaksud pemakai laporan keuangan menurut SAK adalah ( IAI, 1995: 3) :

a. Investor adalah mereka yang berkepentingan dalam menilai resiko yang melekat serta hasil perkembangan dari investasi yang mereka lakukan.

b. Karyawan adalah mereka yang berkepentingan unt uk mengetahui informasi tentang profitabilitas dan stabilitas perusahaan untuk menilai kemampuan perusahaan dalam memberikan balas jasa, dana pensiun dan kesempatan kerja.

c. Pemberi Pinjaman. Informasi ini bagi pemberi pinjaman untuk memutuskan apakan pinjaman yang diberikan serta bunga dapat dibayar pada saat jatuh tempo.

9 e. Pelanggan. Untuk mengetahui kelangsungan hidup perusahaan terutama bila mereka terlibat perjanjian jangka panjang.

f. Pemerintah. Untuk melihat alokasi sumber daya, karena itu berkepentingan dengan aktivitas peusahaan. Mereka juga berkepentingan dalam hal mengatur kebijakan pajak dan menyusun statistik pendapatan nasional.

g. Masyarakat. Untuk membantu menyediakan informasi kecenderungan (trend) dan perkembangan terakhir kemakmuran perusahaan serta

rangkaian aktivitasnya.

4. Karakteristik Kualitstif

Laporan keuangan agar dapat dimengerti oleh orang banyak harus mempunyai karakteristik kualitatif, adapun karakteristik-karakteristik adalah sebagai berikut:

a. Dapat dipahami. Pemakai diasumsikan memiliki pengetahuan yang memadai tentang aktivitas ekonomi dan bisnis, akuntansi serta kemampuan untuk mempelajari informasi.

b. Relevan, artinya dapat mempengaruhi keputusan ekonomi pemakai.

10 d. Dapat dibandingkan. Pemakai harus dapat membandingkan laporan keuangan antar periode serta membandingkan dengan perusahaan lain. (IAI, 1995:14)

B. Analisis Laporan Keuangan 1. Pengertian

Analisis laporan keuangan berarti menguraikan pos – pos laporan keuangan menjadi unit informasi yang lebih kecil dan melihat hubungannya yang bersifat signifikan atau yang mempunyai makna antara satu dengan yang lainnya baik antara data kuantitatif maupun nonkuantitatif dengan tujuan untuk mengetahui kondisi keuangan lebih dalam yang penting dalam proses menghasilkan keputusan yang tepat. ( Sofyan Syafri Harahap, 1998,190)

Analisis laporan keuangan mencangkup penerapan metode dan teknik analisis atas laporan keuangan dan data lainnya untuk me lihat dari laporan itu ukuran–ukuran dan hubungan tertentu yang berguna dalam proses pengambilan keputusan. (Bernstein 1983: 3).

2. Tujuan Analisis Laporan Keuangan

Analisis laporaan keuangan bertujuan untuk:

11 b. Menggali informasi yang tidak tampak secara eksplisit dari suatu laporan

keuangan.

c. Mengetahui kesalahan yang terkandung dalam laporan keuangan.

d. Mengungkapkan hal–hal yang tidak bersifat konsisten dalam hubungannya dengan suatu laporan keuangan baik dikaitkan dengan komponen intern laporan keuangan maupun kaitannya dengan informasi yang diperoleh dari luar perusahaan.

e. Memberikan informasi yang dibutuhkan pemakai.

C. Analisis Rasio Keuangan

1. Pengertian Analisis Rasio Keuangan

Analisis rasio merupakan alat analisis yang digunakan untuk menjelaskan hubunga n tertentu antara faktor – faktor laporan keuangan ( Syarifudi Alwi, 1994:95)

Rasio dihitung dari laporan keuangan yang terdiri dari:

a. Neraca, yang menunjukan posisi keuangan perusahaan pada saat tertentu.

12 2. Macam-macam rasio

a. Rasio Likuiditas, menggambarkan kemampuan perusahaan untuk menyelesaikan kewajiban jangka pendeknya. (Syarafuddin Alwi,1989:97)

1).Current ratio ( rasio lancar)

Rasio lancar merupakan perbandingan antara aktiva lancar dengan utang lancar.

lancar g

U

lancar Aktiva lancar

Rasio

tan =

Asumsi yang dipakai dalam rasio ini adalah aktiva lancar benar – benar dapat dipakai untuk membayar utang lancar, utang lancar merupakan kewajiban yang benar – benar harus dibayar. Rasio lancar di katakan sehat jika kemiringan (slope) garis trend menunjukan angka positif.

2). Quick ratio (rasio cepat)

Rasio cepat menunjukkan kemampuan aktiva lancar yang paling liquid (kas, surat berharga, piutang) untuk menutup utang lancar ( Jay M. Smith,1995:596). Rasio cepat di katakan sehat jika kemiringan (slope) garis trend menunjukan angka positif.

lancar g

U

cepat Aktiva cepat

Rasio

13 3). Cash ratio (rasio kas)

Kas ditambah dengan efek-efek, merupakan alat liquid yang paling dipercaya. Rasio kas di katakan sehat jika kemiringan (slope) garis trend menunjukan angka positif.

lancar g

U

Kas kas

Rasio

tan =

b. Rasio Solvabilitas, menggambarkan kemampuan perusahaan dalam membayar kewajiban jangka panjang maupun jangka pendek apabila perusahaan tersebut dilikuidasi. ( Sofyan Syafri Harafap,1998:303)

1). Total debt to equity ratio (Rasio utang atas modal)

Rasio ini menggambarkan sampai sejauh mana modal dapat menutup utang. Semakin kecil rasio ini semakin baik. Rasio utang atas modal di katakan sehat jika kemiringan (slope) garis trend menunjukan angka negatif.

sendiri al

Total

g u Total al

atas g u Rasio

mod tan mod

tan =

2). Total debt to total assets ratio (Rasio utang atas aktiva )

14

aktive Total

g u Total aktiva

atas g u

Rasio tan = tan

c. Rasio Rentabilitas, menggambarkan kemampuan perusahaan untuk memperoleh laba melalui semua sumber daya yang ada. (Sofyan Syafri Harahap, 1998:304)

1). Rentabilitas Ekonomi, adalah perbandingan antara keuntungan sebelum biaya dan pajak dengan seluruh aktiva atau kekayaan perusahaan. Rasio ini menunjukkan kemampuan perusahaan dengan seluruh modal yang ada didalamnya untuk menghasilkan keuntungan (Sarwoko dan Abdul Halim, 1989:61).

Rumusnya adalah:

) mod

( Re

perusahaan al

imbalan

Ekonomi ntabilitas

=

perusahaan aktiva

Jumlah

usaha Laba

2). Margin laba kotor (gross profit margin), menunjukkan persentase pendapatan kotor yang diperoleh dari setiap penjualan. Margin laba kotor di katakan sehat jika kemiringan (slope) garis trend menunjukan angka positif.

penjualan kotor pendapa

in m profit

15 d. Rasio Aktivitas, menggambarkan kemampuan perusahaan dalam menggunakan dana yang tersedia yang tercermin dalam perputaran modalnya. (Syarafuddin Alwi, 1989:97)

1). Total asset turn over, menunjukan perputaran aktiva terhadap penjualan. Penurunan penjualan akan mempengaruhi rasio ini. Dikatakan sehat jika total asets turn over perusahaan semakin kecil.

assets Total

sales Net over

turn asset

Total =

2). Receivable turn over, menunjukan perbandingan penjualan kredit dengan penerimaan piutang. Receivable turn over akan di katakan baik jika rasionya semakin kecil.

receivable Average

sales credit Net over

turn

ceivable = Re

3). Average collection period, menunjukan pengumpulan piutang dalam satu tahun. Semakin kecil pengumpulan piutang maka semakin baik perusahaan itu dalam menjalankan usahanya.

over turn ceivable period

collection Average

Re

16 D. Laporan Arus Kas

1. Pengertian Laporan Arus Kas

Laporan arus kas adalah laporan penerimaan dan pengeluaran kas yang diklasifikasikan menurut aktivitas utamanya yaitu operasi, investasi dan pendanaan (Charles T Hongren,1992:80)

2. Pe nyajian Arus Kas

Dalam laporan arus kas harus memuat laporan arus kas selama satu periode tertentu dan diklasifikasikan menurut aktivitas operasi, investasi dan pendanaan.

a. Aktivitas Operasi

Jumlah arus kas yang berasal dari aktivitas operasi merupakan indikator yang menentukan apakah dari operasi perusahaan dapat dihasilkan arus kas yang cukup untuk melunasi pinjaman, memelihara kemampuan operasi perusahaan, membayar deviden, dan melekukan investasi baru tanpa mengandalkan pada sumber pendanaan dari luar.

b. Aktivitas Investasi

Arus kas yang berasal dari aktivitas investasi mencerminkan penerimaan dan pengeluaran kas sehubungan dengan sumber daya yang bertujuan untuk menghasilkan pendapatan dan arus masa depan.

17 Pengungkapan arus kas dari aktivitas pendanaan bermanfaat untuk memprediksi kebenaran sesuatu klaim terhadap arus kas masa depan oleh para pemasok modal perusahaan.

E. Trend Sekuler

Trend sekuler adalah perubahan nilai variabel yang relatif stabil dari waktu ke waktu. Arah perubahan ini dapat di gambarkan dengan garis linier yang halus (smooth). (Agifari, 1994:106)

Analisis trend bertujuan untuk mengetahui tendensi keadaan keuangan suatu perusahaan dimasa yang akan datang baik kecenderungan naik, turun maupum tetap. Teknik analisis ini biasanya untuk menganalisis laporan keuangan yang meliputi minimal 3 periode. Analisis ini dimaksudkan untuk mengetahui perkembangan perusahaan melaluio rentang perjalanan waktu yang sudah lalu dan memproyeksi situasi masa itu kemasa berikutnya. ( Sofyan Syafri Harahap, 1998:244).

Metode yang sering digunakan untuk menentukan persamaan ternd adalah metode kuadrat terkecil( least square method). Persamaan garis trend linier adalah

Y= a + bx Dimana:

18 b= kemiringan (slope) garis trend atau perubahan nilai Y dari waktu ke waktu. x= periode waktu dan tahun dasar

Untuk menentukan nilai a dan b pada persamaan trend linier dapat di gunakan formula:

a = n

Y

∑

; b =∑

∑

2

X XY

Dimana : n = banyaknya tahun yang di gunakan Y= nilai variabel deret berkala

X= kode waktu masing – masing tahun.

Dari trend dapat di ketahui apakah rasio itu baik atau buruk di lihat dari slope (kemiringan) atau b- nya. (Bambang Riyanto, 1998:339)

a. Rasio Likuiditas

1.) Current ratio (rasio lancar)

Rasio lancar dikatakan baik jika kemiringan (slope) atau b-nya menunjukan angka positif.

2.) Quick ratio ( rasio cepat)

19 3.) Cash ratio ( rasio kas)

Rasio kas dikatakan baik jika kemiringan (slope) atau b- nya menunjukan angka positif.

b. Rasio Solvabilitas

1.) Total debt to equity ratio ( Rasio utang atas modal)

Rasio utang atas modal dikatakan baik jika kemiringan (slope) atau b-nya menunjukan angka negatif.

2.) Total debt to total assets ratio ( Rasio utang atas aktiva)

Rasio utang atas aktiva dikatakan baik jika kemiringan (slope) atau b-nya menunjukan angka negatif.

c. Rasio Rentabilitas

1.) Rentabilitas Modal Sendiri

Rentabilitas Modal Sendiri dikatakan baik jika kemiringan (slope) atau b-nya menunjukan angka positif.

2.) Gross Profit Margin ( Margin laba bersih)

Margin laba bersih dikatakan baik jika kemiringan (slope) atau b- nya menunjukan angka positif.

d. Rasio Aktivitas.

1.) Total assets turnover

20

2.) Receivable turnover

Receivable turnover dikatakan baik jika kemiringan (slope) atau b- nya menunjukan angka positif.

3.) Average collection period

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah studi kasus pada PT Argo Pantes Tbk, PT Texmaco Tbk, PT Eratex Djaja Tbk, PT Panasia Indosyntex Tbk. Dengan demikian isi pembahasaan dan kesimpulan hanya berlaku bagi perusahaan yang bersangkutan. Studi pustaka dilakukan dengan mencari data yang diperlukan di media cetak.

B. Lokasi dan Waktu Penelitian 1. Lokasi penelitian

Penelitian ini dilakukan melalui Pojok Bursa Efek Jakarta, Universitas Sanata Dharma, Yogyakarta.

2. Waktu Penelitian

Penelitian dilakukan pada bulan Nove mber sampai dengan Desember 2005

C. Subjek dan Objek Penelitian

1. Subjek Penelitian PT Argo Pantes Tbk, PT Tecmako Tbk, PT Eratex Tbk dan PT Panasia Indosyntex Tbk

22

Objek penelitian yang akan diteliti adalah laporan keuangan yang disusun perusahaan yang terdiri dari PT Argo Pantes Tbk, PT Tecmako Tbk, PT Eratex Tbk dan PT Panasia Indosyntex Tbk

D. Data yang diperlukan

Data yang diperlukan dalam menyelesaikan penelitian ini adalah 1. Gambaran umum perusahaan.

2. Neraca per 31 Desember 1999 sampai dengan tahun 2003.

3. Laporan Laba Rugi dari periode yang berakhir pada tahun 1999 sampai dengan tahun 2003.

E. Teknik Pengumpulan Data

Teknik pengumpulan data yang dilakukan penulis adalah teknik dokumentasi, yaitu teknik pengumpulan data yang sudah diolah dan dikumpulkan oleh suatu organisasi atau pihak lain. Teknik ini digunakan untuk memperoleh data-data keuangan atau akuntasi yang berujud neraca atau laporan rugi- laba dan juga data-data sejarah perusahaan yang sudah go publik.

F. Teknik analisis Data

suatu periode tertentu. Alat analisis yang akan digunakan untuk menjawab permasalahan diatas adalah sebaga i beikut:

1. Analisis Likuiditas

Menghitung rasio-rasio likuiditas yang meliputu perhitungan rasio sebagi berikut:

a. Rasio Lancar (Current Ratio)

Current Ratio =

Lancar g

U

Lancar Aktiva

tan

b. Rasio Cepat (Quick Ratio/ Acid Test Ratio)

Quick Ratio=

Lancar g

U

Persediaan ar

AktivaLanc tan

−

c. Rasio Kas (Cash Ratio)

Cash Ratio=

Lancar g

U

Kas tan

2. Analisis Solvabilitas

Menghitung rasio-rasio solvabilitas yang meliputi perhitungan rasio sebagai berikut

a. Rasio Utang Terhadap Total Aktiva

=

Aktiva Total

24

b. Rasio Utang terhadap Modal Sendiri

= Sendiri Modal g U Total tan

3. Analisis Rentabilitas

Menghitung rasio-rasio rentabilitas yang meliputi perhitungan rasio sebagai berikut:

a. Rentabilitas Ekonomi

= Aktiva Total Usaha Laba

b. Gross Profit Margin

=

Penjualan Kotor Laba

4. Rasio Aktivitas

Menghitung rasio-rasio aktivitas dengan perhitungan rasio sebagai berikut:

a. Total asset turn over, = assets Total sales Net over turn asset Total =

b. Rasio Perputaran Piutang

= x kali

rata rata g Piu Penjualan 1 tan −

Setelah rasio-rasio tersebut dihitung, data hasil perhitungan tersebut diinterprestasikan sehingga dapat diketahui kondisi likuiditas, solvabilitas, rentabilitas, dan tingkat aktivitas yang dimiliki perusahaan tersebut dalam suatu periode tertentu

5. Trend

Untuk mengetahui kecenderungan apakah semakin baik atau buruk maka dapat di gunakan analisis sebagai berikut:

Y= a + bx.

26

BAB IV

GAMBARAN UMUN PERUSAHAAN

Dalam bab ini penulis akan menguraikan secara singkat mengenai gambaran umum dari Bursa Efek Jakarta, PT Argo Pantes Tbk, PT Texmaco Tbk, PT Eratex Tbk, PT Panasia Indosyntex Tbk. Gambaran umum yang dikemukakan meliputi sejarah singkat perusahaan, letak peusahaan dan manajemen perusahaan.

A. Sejarah Singkat Bursa Efek Jakarta

Pada 13 juli 1992, Bursa Efek Jakarta (BEJ) di swastakan dan mulai menjalankan pasar saham di Indonesia, sebuah awal pertumbuhan baru setelah terhent i sejak didirikan pada awal abad ke-19. Pada tahun 1912 dengan bantuan pemerintah kolonial Belanda, Bursa Efek Jakarta didirikan pertama di Batavia, sekarang berganti nama dengan Jakarta.

27

kemudian berhenti lagi ketika pemerintah meluncurkan program nasionalisasi pada tahun 1956.

Bursa saham kembali dibuka dan ditangani oleh Bapepam, institusi baru di bawah Departemen Keuangan sebelum tahun 1977. Kegiatan perdagangan dan kapitalisasi pasar saham pun mulai meningkat seiring dengan perkembangan pasar financial dan sector swasta, puncak perkembangannya pada tahun 1990. Pada tahun 1991 bursa saham di swastanisasi menjadi Bursa Efek Jakarta dan menjadi Bursa saham dinamis di Asia.

1. Letak Perusahaan

PT Bursa Efek Jakarta (BEJ) berlokasi di Gedung BEJ, Lantai 4 Tower atau di Jenderal Sudirman Kav. 52-53, Jakarta 12190

2. Manajemen

DEWAN KOMISARIS

Komisaris Utama : Bacelius Ruru

Komisaris : Avi Y Dwipayana

Komisaris : Lily Widjaja

Komisaris : I Made Rugeh Ramia

Komisaris : Sri Indrastuti Hadi Putranto

DEWAN DIREKSI

28

Direktur Perdagangan dan Keangotaan : M.S. Sembiring

Direktur Administrasi : Wawan Setiawan Setiamihardja Direktur Pemeriksaan : Sihol Siagian

Direktur Pencatatan : Harry Wiguna

KEPALA DIVISI

Divisi Pengawasan : Sri Haryani

Divisi Hukum : Isharsaya

Satuan Pemeriksa Anggota Bursa : Kristian Sihar Manulang Satuan Pemerikasa Internal : Trisnadi Yulrisman Divisi Pencatatan Sektor Riil : Yose Rizal

Divisi Pencatatan Sektor Jasa : Wan Wei Yiong

Divisi Perdagangan : Supandi

Divisi Riset dan Pengembangan : Kandi S. Dahlan Divisi Keanggotaan : Hamdi Hasyarbaini

Divisi Keuangan : Ratna Djauri T.

Divisi Umum : Bambang Widodo

Divisi Sumber Daya Manusia : Windarti S. Choesin Divisi Teknologo Informasi : Yohanes Liauw Divisi Komunikasi Perusahaan : Saka Abadi Sekretaris Perusahaan : Dian Adhitama

29

Tri Legono Y

Bambang Aribowo

Saka Abadi Edison Hulu Widodo

Erry TP Hidayat Ade Indra Permana

B. Sejarah Singkat PT Argo Pantes Tbk

P.T. Argo Pantes (Perusahaan) didirikan berdasarkan akta No. 30 tanggal 12 Juli 1977 dari Darwani Sidi Bakaroedin, SH., notaris di Jakarta. Akta ini telah diubah dengan akta No. 5 tanggal 1 September 1988 dari Winanto Wiryomartani, SH., notaris di Jakarta dan telah disahkan oleh Menteri Kehakiman Republik Indonesia pada tanggal 15 September 1988.

1. Letak Perusahaan

Perusahaan berdomisili di Jakarta dengan pabrik berlokasi di Tangerang, Banten dan Bekasi, Jawa Barat. Kantor pusat perusahaan beralamat di Wisma Argo Manunggal, Lantai 16, Jl. Jend. Gatot Subroto Kav 22, Jakarta.

2. Manajemen

DEWAN KOMISARIS

30

Komisaris : Karma Widjaja

: Boy Limadiputra T. Leman : Aurelia Wynn Sutedja : Marcia Sutedja

Direktur Utama : Abdul Moeis

Wakil Direktur Utama : Ng Djoen Khiung : The Nicholas

Direktur : Devendra Singn Chowdhry

: Wira Tjendana

C. Sejarah Singkat PT Tekmaco Tbk

31

C-19939.HT.01.04.TH. 99 tanggal 10 Desember 1999, serta diumumkan dalam Berita Negara No. 82 tanggal 13 Oktober 2000 Tambahan No. 283.

1. Letak Perusahaan

Perusahaan berkedudukan di Karawang, sedangkan pabriknya berlokasi di Beji, Pemalang, Jawa Tengah dan Karawang, Jawa Barat. Kantor pusat Perusahaan berlokasi di Sentra Mulia Suite 1008, Lantai 10, Jl. H.R. Rasuna Said Kav.X-6 No. 8, Jakarta

2. Manajemen

DEWAN KOMISARIS

Presiden Komisaris : Bapak Slamet Nugroho

Komisaris : Bapak Arumugam

: Bapak Ibrahim Zarkasi DEWAN DIREKSI

Presiden Direktur : Bapak Vasudevan Ravishankar

Direktur : Bapak Jutti Chandra Suresh

:Bapak Eduard Paul Tumbuan, MBA

D. Sejarah Singkat PT Eratex Djaja Tbk

32

Perusahaan ini telah disetujui oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusannya No.Y.A.5/136/10 tanggal 25 April 1973 dan diumumkan dalam Lembaran Berita Negara Republik Indonesia No. 54 tanggal 6 Juli 1973 dan tambahan No. 484.

Perusahaan bergerak dalam bidang industri textile yang terpadu meliputi bidang-bidang pemintalan, penenunan, penyelesaian, pembuatan pakaian jadi serta menjual produknya di dalam maupun luar negeri. Perusahaan ini beroperasi secara komersial pada tahun 1974.

1. Letak Perusahaan

Pabrik berlokasi di Jalan Raya Soekarno-Hatta, Probolinggo, Jawa Timur. 2. Manajemen

DEWAN KOMISARIS

Presiden Komisaris : Liu Han Tang

Komisaris Independen : Chow Ming Shan

Komisaris Independen : Juergen Ulrich Schreiber

Komisaris : Fu Yum Chiu

Komisaris : Andi Purnomo

Komisaris : Wan Chen Sien

DEWAN DIREKSI

Presiden Direktur : James Wan

Direktur Eksekutif : Joseph Chan

33

Direktur : John Hok Chow Cheng

Direktur : Norman Chow

Direktur : Adrian Hau Chak Fu

Direktur : Ho Yiu Cheung

Direktur : Frankie Ma Ngon

Direktur : Markus Susilo

Direktur : Julian W. Wong

Komite Audit Independen

Juergen Ulrich Schreiber

Frans P. Iskandar

Joseph Kwan

E. Sejarah Singkat PT Panasia Indosyntex Tbk

34

mengalami beberapa kali perubahan, terakhir dengan akta notaris No. 12 tanggal 13 Juni 1997 dari Nanny Sukarja, S.H., notaris di Bandung, antara lain mengenai perubahan nama Perusahaan dari P.T. Panasia Indosyntec menjadi P.T. Panasia Indosyntec Tbk. Akta perubahan ini telah memperoleh persetujuan dari Menteri Kehakiman Republik Indonesia dengan Surat Keputusannya No. C2-8581.HT.01.04-TH.97 tanggal 27 Agustus 1997 serta diumumkan dalam Tambahan Berita Negara Republik Indonesia No. 5874 tanggal 16 Desember 1997 dari Berita Negera Republik Indonesia No. 100.

1. Letak Perusahaan

Perusahaan berdomisili di dan pabriknya berlokasi di Bandung, Jawa Barat. Kantor pusat Perusahaan beralamat di Jl. Garuda 153/74, Bandung, Jawa Barat.

2. Manajemen

DEWAN KOMISARIS

Presiden Komisaris : Drs. Koeswardjono, SE

Komisaris : Evelyne Meilna Hidjaja

Dra. Dian Nathalia DEWAN DIREKTUR

Presiden Direktur : Awong Hidjaja

Wakil Presiden Direktur : Drs. Soebianto Bambang S Ir. Rizal Asri

35

BAB V

ANALISIS DATA DAN PEMBAHASAN

Data yang di analisis dalam bab ini adalah data laporan PT Argo Pantes Tbk, PT Texmaco Tbk, PT Eratex Djaja Tbk dan PT Panasia Indosyntex Tbk dengan mengunakan teknik analisis rasio keuangan dan analisis trend.

A. Analisis Rasio Keuangan 1. Rasio Likuiditas

a. Current Ratio

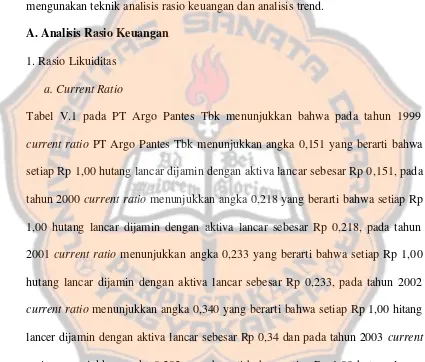

Tabel V.1 pada PT Argo Pantes Tbk menunjukkan bahwa pada tahun 1999

current ratio PT Argo Pantes Tbk menunjukkan angka 0,151 yang berarti bahwa setiap Rp 1,00 hutang lancar dijamin dengan aktiva lancar sebesar Rp 0,151, pada tahun 2000 current ratio menunjukkan angka 0,218 yang berarti bahwa setiap Rp 1,00 hutang lancar dijamin dengan aktiva lancar sebesar Rp 0,218, pada tahun 2001 current ratio menunjukkan angka 0,233 yang berarti bahwa setiap Rp 1,00 hutang lancar dijamin dengan aktiva lancar sebesar Rp 0,233, pada tahun 2002

current ratio menunjukkan angka 0,340 yang berarti bahwa setiap Rp 1,00 hitang lancer dijamin dengan aktiva lancar sebesar Rp 0,34 dan pada tahun 2003 current ratio menunjukkan angka 0,292 yang berarti bahwa setiap Rp 1,00 hutang lancar dijamin dengan aktiva lancar sebesar Rp 0,292.

Pada PT Texmaco Tbk menunjukkan bahwa pada tahun 1999 current ratio

2000 current ratio menunjukkan angka 0,406 yang berarti bahwa setiap Rp 1,00 hutang lancar dijamin dengan aktiva lancar sebesar Rp 0,406, pada tahun 2001

current ratio menunjukkan angka 0,376 yang berarti bahwa setiap Rp 1,00 hutang lancar dijamin dengan aktiva lancar sebesar Rp 0,376 pada tahun 2002 current ratio menunjukkan angka 0,421 yang berarti bahwa setiap Rp 1,00 hutang lancar dijamin dengan aktiva lancar sebesar Rp 0,421 dan pada tahun 2003 current ratio

menunjukkan angka 0,253 yang berarti bahwa setiap Rp 1,00 hutang lancar dijamin dengan aktiva lancar sebesar Rp 0,253.

Pada PT Eratex Djaja Tbk menunjukkan bahwa pada tahun 1999 current ratio PT Eratex Tbk menunjukkan angka 2,305 yang berarti bahwa setiap Rp 1,00 hutang lancar dijamin dengan aktiva lancar sebesar Rp 2,305 pada tahun 2000

current ratio menunjukkan angka 1,883 yang berarti bahwa setiap Rp 1,00 hutang lancar dijamin dengan aktiva lancar sebesar Rp 1,883, pada tahun 2001 current ratio menunjukkan angka 2,244 yang berarti bahwa setiap Rp 1,00 hutang lancar dijamin dengan aktiva lancar sebesar Rp 2,244 pada tahun 2002 current ratio

menunjukkan angka 1,929 yang berarti bahwa setiap Rp 1,00 hutang lancar dijamin dengan aktiva lancar sebesar Rp 1,929 dan pada tahun 2003 current ratio

menunjukkan angka 1,347 yang berarti bahwa setiap Rp 1,00 hutang lancar dijamin dengan aktiva lancar sebesar Rp 1,347.

Pada PT Panasia Indosyntex Tbk menunjukkan bahwa pada tahun 1999

37

Current Ratio

Keterangan: Current Ratio =

Lancar g

Hu

Lancar Aktiva

tan

PT Argo Pantes Tbk PT Texmaco Tbk

TH

Aktiva Lancar Hutang Lancar Current Ratio

Aktiva Lancar Hutang Lancar Current Ratio

1999 355.151.854 2.351.669.771 0,151 468.050.124.737 904.605.519.916 0,517 2000 537.366.196 2.464.237.998 0,218 452.388.228.057 1.114 555.377.065 0,406 2001 623.586.946 2.679.677.619 0,233 498.427.099.729 1.325.308.400.411 0,376 2002 482.599.549 1.417.647.940 0,340 489.122.149.149 1.161.586.943.781 0,421 2003 403.858.282 1.382.361.502 0,292 306.190.625.441 1.211.998.062.753 0,253

PT Eratex Djaja Tbk PT Panasia Indosyntex Tbk

TH

Aktiva Lancar Hutang Lancar Current Ratio

Aktiva Lancar Hutang Lancar Current Ratio

39

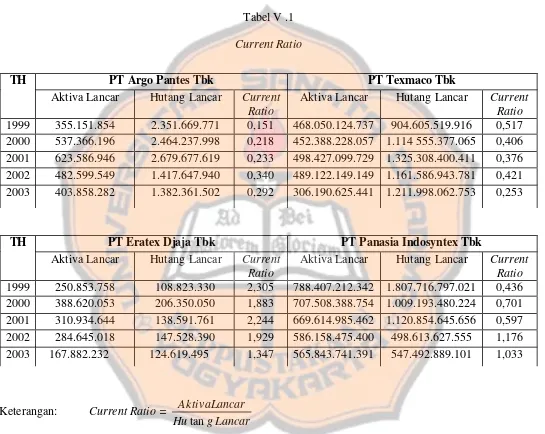

b. Quick Ratio

Tabel V.2 pada PT Argo Pantes Tbk menunjukkan bahwa pada tahun 1999 quick ratio menunjukkan angka 0,059 yang berarti bahwa setiap Rp 1,00 hutang lancar dijamin dengan aktiva lancar setelah dikurangi persediaan sebesar Rp 0,059, pada tahun 2000 quick ratio menunjukkan angka 0,104 yang berarti bahwa setiap Rp 1,00 hutang lancar dijamin dengan aktiva lancer setelah dikurangi persediaan sebesar Rp 0,104, pada tahun 2001 quick ratio menunjukkan angka 0,087 yang berarti bahwa setiap Rp 1,00 hutang lancar dijamin dengan aktiva lancar setelah dikurangi persediaan sebesar Rp 0,087, pada tahun 2002 quick ratio menunjukkan angka 0,032 yang berarti bahwa setiap Rp 1,00 hutang lancar dijamin dengan aktiva lancar setelah dikurangi persediaan sebesar Rp 0,032 dan pada tahun 2003

quick ratio menunjukkan angka 0,092 yang berarti bahwa setiap Rp 1,00 hutang lancar dijamin dengan aktiva lancer setelah dikurangi persediaan sebesar Rp 0,092.

Pada PT Texmaco Tbk menunjukkan bahwa pada tahun 1999 quick ratio

aktiva lancar setelah dikurangi persediaan sebesar Rp 0,186 dan pada tahun 2003

quick ratio menunjukkan angka 0,113 yang berarti bahwa setiap Rp 1,00 hutang lancar dijamin dengan aktiva lancer setelah dikurangi persediaan sebesar Rp 0,113.

Pada PT Eratex Djaja Tbk menunjukkan bahwa pada tahun 1999 quick ratio menunjukkan angka 1,159 yang berarti bahwa setiap Rp 1,00 hutang lancar dijamin dengan aktiva lancar setelah dikurangi persediaan sebesar Rp 0,159, pada tahun 2000 quick ratio menunjukkan angka 1,164 yang berarti bahwa setiap Rp 1,00 hutang lancar dijamin dengan aktiva lancer setelah dikurangi persediaan sebesar Rp 1,164, pada tahun 2001 quick ratio menunjukkan angka 1,272 yang berarti bahwa setiap Rp 1,00 hutang lancar dijamin dengan aktiva lancar setelah dikurangi persediaan sebesar Rp 1,272, pada tahun 2002 quick ratio menunjukkan angka 1,050 yang berarti bahwa setiap Rp 1,00 hutang lancar dijamin dengan aktiva lancar setelah dikurangi persediaan sebesar Rp 1,050 dan pada tahun 2003

quick ratio menunjukkan angka 0,608 yang berarti bahwa setiap Rp 1,00 hutang lancar dijamin dengan aktiva lancer setelah dikurangi persediaan sebesar Rp 0,608.

Pada PT Panasia Indosyntex Tbk menunjukkan bahwa pada tahun 1999

41

0,215 yang berarti bahwa setiap Rp 1,00 hutang lancar dijamin dengan aktiva lancar setelah dikurangi persediaan sebesar Rp 0,215, pada tahun 2002 quick ratio

Quickt Ratio

PT Argo Pantes Tbk PT Texmaco Tbk

TH

Aktiva Lancar Persd+UM+Pajak Hutang Lancar Quick Ratio

Aktiva Lancar Persd+UM+Pajak Hutang Lancar Quick Ratio

1999 355.151.854 216.140.849 2.351.669.771 0,059 468.050.124.737 247.318.808.717 904.605.519.916 0,244 2000 537.366.196 281.738.533 2.464.237.998 0,104 452.388.228.057 271.803.685.924 1.114 555.377.065 0,162 2001 623.586.946 389.446.518 2.679.677.619 0,087 498.427.099.729 230.723.232.504 1.325.308.400.411 0,202 2002 482.599.549 357.492.772 1.417.647.940 0,032 489.122.149.149 273.094.465.875 1.161.586.943.781 0,186 2003 403.858.282 277.296.810 1.382.361.502 0,092 306.190.625.441 169.791.181.485 1.211.998.062.753 0,113

PT Eratex Djaja Tbk PT Panasia Indosyntex Tbk

TH

Aktiva Lancar Persd+UM+Pajak Hutang Lancar Quick Ratio

Aktiva Lancar Persd+UM+Pajak Hutang Lancar Quick Ratio

43

c. Cash Ratio

Tabel V. 3 pada PT Argo Pantes Tbk menunjukkan bahwa pada tahun 1999 cash ratio menunjukkan angka 0,023 yang berarti bahwa setiap Rp 1,00 hutang lancar dijamin dengan kas sebesar Rp 0,023, pada tahun 2000 cash ratio menunjukkan angka 0,062 yang berarti bahwa setiap Rp 1,00 hutang lancar dijamin dengan kas sebesar Rp 0,062, pada tahun 2001 cash ratio menunjukkan angka 0,052 yang berarti bahwa setiap Rp 1,00 hutang lancar dijamin dengan kas sebesar Rp 0,052, pada tahun 2002 cash ratio menunjukkan angka 0,010 yang berarti bahwa setiap Rp 1,00 hutang lancar dijamin dengan kas sebesar Rp 0,010 dan pada tahun 2003

cash ratio menunjukkan angka 0,013 yang berarti bahwa setiap Rp 1,00 hutang lancar dijamin dengan aktiva kas Rp 0,013.

Pada PT Texmaco Tbk Tbk menunj ukkan bahwa pada tahun 1999 cash ratio menunjukkan angka 0,020 yang berarti bahwa setiap Rp 1,00 hutang lancar dijamin dengan kas sebesar Rp 0,020, pada tahun 2000 cash ratio menunjukkan angka 0,019 yang berarti bahwa setiap Rp 1,00 hutang lancar dijamin dengan kas sebesar Rp 0,019, pada tahun 2001 cash ratio menunjukkan angka 0,063 yang berarti bahwa setiap Rp 1,00 hutang lancar dijamin dengan kas sebesar Rp 0,063, pada tahun 2002 cash ratio menunjukkan angka 0,007 yang berarti bahwa setiap Rp 1,00 hutang lancar dijamin dengan kas sebesar Rp 0,007 dan pada tahun 2003

cash ratio menunjukkan angka 0,003 yang berarti bahwa setiap Rp 1,00 hutang lancar dijamin dengan aktiva kas Rp 0,003.

dijamin dengan kas sebesar Rp 0,844, pada tahun 2000 cash ratio menunjukkan angka 0,521 yang berarti bahwa setiap Rp 1,00 hutang lancar dijamin dengan kas sebesar Rp 0,521, pada tahun 2001 cash ratio menunjukkan angka 0,332 yang berarti bahwa setiap Rp 1,00 hutang lancar dijamin dengan kas sebesar Rp 0,332, pada tahun 2002 cash ratio menunjukkan angka 0,134 yang berarti bahwa setiap Rp 1,00 hutang lancar dijamin dengan kas sebesar Rp 0,134 dan pada tahun 2003

cash ratio menunjukkan angka 0,047 yang berarti bahwa setiap Rp 1,00 hutang lancar dijamin dengan aktiva kas Rp 0,047.

Pada PT Panasia Indosyntex Tbk menunjukkan bahwa pada tahun 1999

cash ratio menunjukkan angka 0,096 yang berarti bahwa setiap Rp 1,00 hutang lancar dijamin dengan kas sebesar Rp 0,096, pada tahun 2000 cash ratio

Tabel V .3

Cash Ratio

Keterangan : Cash Ratio =

Lancar g

Hu

Kas tan

PT Argo Pantes Tbk PT Texmaco Tbk

TH

Kas Hutang Lancar Cash Ratio

Kas Hutang Lancar Cash Ratio

1999 58.598.122 2.351.669.771 0,023 18.402.002.146 904.605.519.916 0,020 2000 152.603.284 2.464.237.998 0,062 20.795.162.693 1.114 555.377.065 0,019 2001 139.773.345 2.679.677.619 0,052 83.279.336.987 1.325.308.400.411 0,063 2002 14.526.852 1.417.647.940 0,010 8.042.437.217 1.161.586.943.781 0,007 2003 18.574.025 1.382.361.502 0,013 3.528.808.154 1.211.998.062.753 0,003

PT Eratex Djaja Tbk PT Panasia Indosyntex Tbk

TH

Kas Hutang Lancar Cash Ratio

Kas Hutang Lancar Cash Ratio

2. Rasio Solvabilitas

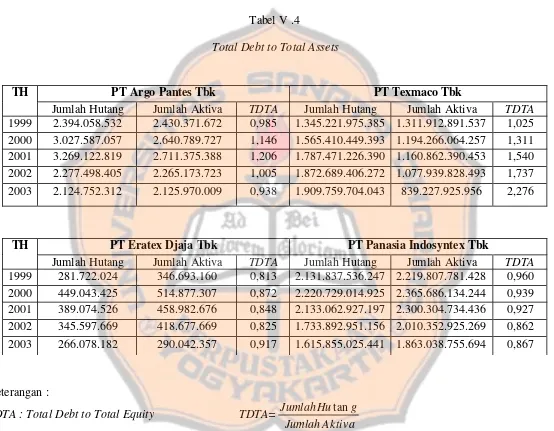

a. Total Debt to Total Assets

Tabel V.4 pada PT Argo Pantes Tbk menunjukkan bahwa pada tahun 1999 rasio utang atas aktiva adalah 0,985 yang berarti bahwa 98,5% total aktiva diwakili oleh total utang. Pada tahun 2000 rasio utang atas aktiva adalah 1,146 yang berarti bahwa 114,6% total aktiva diwakili oleh total utang. pada tahun 2001 rasio utang atas aktiva adalah 1,206 yang berarti bahwa 120,6 % total aktiva diwakili oleh total utang. . Pada tahun 2002 rasio utang atas aktiva adalah 1,005 yang berarti bahwa 100,5% total aktiva diwakili oleh total utang. pada tahun 2003 rasio utang atas aktiva adalah 0,938 yang berarti bahwa 93,8 % total aktiva diwakili oleh total utang.

Pada PT Texmaco Tbk menunjukkan bahwa pada tahun 1999 rasio utang atas aktiva adalah 1,025 yang berarti bahwa 102,5% total aktiva diwakili oleh total utang. Pada tahun 2000 rasio utang atas aktiva adalah 1,311 yang berarti bahwa 131,1% total aktiva diwakili oleh total utang. pada tahun 2001 rasio utang atas aktiva adalah 1,540 yang berarti bahwa 154% total aktiva diwakili oleh total utang. Pada tahun 2002 rasio utang atas aktiva adalah 1,737 yang berarti bahwa 173,7% total aktiva diwakili oleh total utang. pada tahun 2003 rasio utang atas aktiva adalah 2,276 yang berarti bahwa 227,6 % total aktiva diwakili oleh total utang.

47

bahwa 87,2% total aktiva diwakili oleh total utang. pada tahun 2001 rasio utang atas aktiva adalah 0,848 yang berarti bahwa 84,8% total aktiva diwakili oleh total utang. Pada tahun 2002 rasio utang atas aktiva adalah 0,825 yang berarti bahwa 82,5% total aktiva diwakili oleh total utang. pada tahun 2003 rasio utang atas aktiva adalah 0,917 yang berarti bahwa 91,7 % total aktiva diwakili oleh total utang.

Total Debt to Total Assets

Keterangan :

TDTA : Total Debt to Total Equity TDTA=

Aktiva Jumlah

g Hu Jumlah tan

PT Argo Pantes Tbk PT Texmaco Tbk

TH

Jumlah Hutang Jumlah Aktiva TDTA Jumlah Hutang Jumlah Aktiva TDTA

1999 2.394.058.532 2.430.371.672 0,985 1.345.221.975.385 1.311.912.891.537 1,025 2000 3.027.587.057 2.640.789.727 1,146 1.565.410.449.393 1.194.266.064.257 1,311 2001 3.269.122.819 2.711.375.388 1,206 1.787.471.226.390 1.160.862.390.453 1,540 2002 2.277.498.405 2.265.173.723 1,005 1.872.689.406.272 1.077.939.828.493 1,737 2003 2.124.752.312 2.125.970.009 0,938 1.909.759.704.043 839.227.925.956 2,276

PT Eratex Djaja Tbk PT Panasia Indosyntex Tbk

TH

Jumlah Hutang Jumlah Aktiva TDTA Jumlah Hutang Jumlah Aktiva TDTA

49

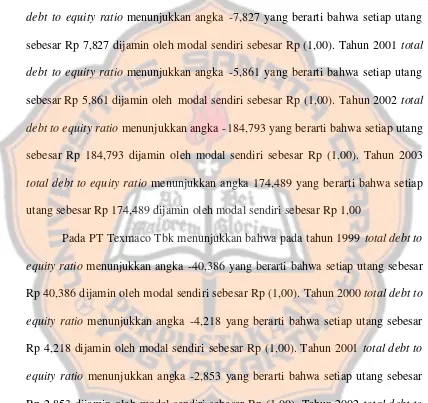

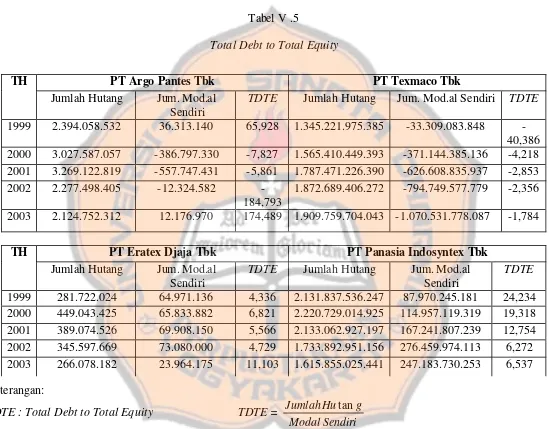

b. Total Debt to Total Equity

Tabel V. 5 pada PT Argo Pantes Tbk menunjukkan bahwa pada tahun 1999 total debt to equity ratio menunjukkan angka 65,928 yang berarti bahwa setiap utang sebesar Rp 65, 928 dijamin oleh modal sendiri sebesar Rp 1,00. Tahun 2000 total debt to equity ratio menunjukkan angka -7,827 yang berarti bahwa setiap utang sebesar Rp 7,827 dijamin oleh modal sendiri sebesar Rp (1,00). Tahun 2001 total debt to equity ratio menunjukkan angka -5,861 yang berarti bahwa setiap utang sebesar Rp 5,861 dijamin oleh modal sendiri sebesar Rp (1,00). Tahun 2002 total debt to equity ratio menunjukkan angka -184,793 yang berarti bahwa setiap utang sebesar Rp 184,793 dijamin oleh modal sendiri sebesar Rp (1,00). Tahun 2003

total debt to equity ratio menunjukkan angka 174,489 yang berarti bahwa setiap utang sebesar Rp 174,489 dijamin oleh modal sendiri sebesar Rp 1,00

Pada PT Eratex Djaja Tbk menunjukkan bahwa pada tahun 1999 total debt to equity ratio menunjukkan angka 4,336 yang berarti bahwa setiap utang sebesar Rp 4,336 dijamin oleh modal sendiri sebesar Rp 1,00. Tahun 2000 total debt to equity ratio menunjukkan angka 6,821 yang berarti bahwa setiap utang sebesar Rp 6,821 dijamin oleh modal sendiri sebesar Rp 1,00. Tahun 2001 total debt to equity ratio menunjukkan angka 5,566 yang berarti bahwa setiap utang sebesar Rp 5,566 dijamin oleh modal sendiri sebesar Rp 1,00. Tahun 2002 total debt to equity ratio

menunjukkan angka 4,729 yang berarti bahwa setiap utang sebesar Rp 4,729 dijamin oleh modal sendiri sebesar Rp 1,00. Tahun 2003 total debt to equity ratio

menunjukkan angka 11,103 yang berarti bahwa setiap utang sebesar Rp 11,103 dijamin oleh modal sendiri sebesar Rp 1,00

Pada PT Panasia Indosyntex Tbk menunjukkan bahwa pada tahun 1999

total debt to equity ratio menunjukkan angka 24,234 yang berarti bahwa setiap utang sebesar Rp 24,234 dijamin oleh modal sendiri sebesar Rp 1,00. Tahun 2000

total debt to equity ratio menunjukkan angka 19,318 yang berarti bahwa setiap utang sebesar Rp 19,318 dijamin oleh modal sendiri sebesar Rp 1,00. Tahun 2001

total debt to equity ratio menunjukkan angka 12,754 yang berarti bahwa setiap utang sebesar Rp 12,754 dijamin oleh modal sendiri sebesar Rp 1,00. Tahun 2002

total debt to equity ratio menunjukkan angka 6,272 yang berarti bahwa setiap utang sebesar Rp 6,272 dijamin oleh modal sendiri sebesar Rp 1,00. Tahun 2003

Tabel V .5

Total Debt to Total Equity

Keterangan:

TDTE : Total Debt to Total Equity TDTE =

Sendiri Modal

g Hu Jumlah tan

PT Argo Pantes Tbk PT Texmaco Tbk

TH

Jumlah Hutang Jum. Mod.al Sendiri

TDTE Jumlah Hutang Jum. Mod.al Sendiri TDTE

1999 2.394.058.532 36.313.140 65,928 1.345.221.975.385 -33.309.083.848 -40,386 2000 3.027.587.057 -386.797.330 -7,827 1.565.410.449.393 -371.144.385.136 -4,218 2001 3.269.122.819 -557.747.431 -5,861 1.787.471.226.390 -626.608.835.937 -2,853 2002 2.277.498.405 -12.324.582

-184,793

1.872.689.406.272 -794.749.577.779 -2,356 2003 2.124.752.312 12.176.970 174,489 1.909.759.704.043 -1.070.531.778.087 -1,784

PT Eratex Djaja Tbk PT Panasia Indosyntex Tbk

TH

Jumlah Hutang Jum. Mod.al Sendiri

TDTE Jumlah Hutang Jum. Mod.al Sendiri

TDTE

3. Rasio Rentabilitas

a. Rentabailitas Ekonomi

Tabel V. 6 pada PT Argo Pantes Tbk menunjukkan bahwa pada tahun 1999 rentabilitas ekonomi adalah 0,030 yang berarti bahwa setiap Rp 1,00 total aktiva dapat menghasilkan laba usaha sebesar Rp 0,03. Pada tahun 2000 rentabilitas ekonomi adalah 0,077 yang berarti bahwa setiap Rp 1,00 total aktiva dapat menghasilkan laba usaha sebesar Rp 0,077. Pada tahun 2001 rentabilitas ekonomi adalah 0,032 yang berarti bahwa setiap Rp 1,00 total aktiva dapat menghasilkan laba usaha sebesar Rp 0,032. Pada tahun 2002 sampai dengan tahun 2003 tidak tersedia data.

Pada PT Texmaco Tbk menunjukkan bahwa pada tahun 1999 sampai dengan tahun 2003 data rentabilitas ekonomi tidak tersediaa

Pada PT Eratex Djaja Tbk menunjukkan bahwa pada tahun 1999 rentabilitas ekonomi adalah 0,070 yang berarti bahwa setiap Rp 1,00 total aktiva dapat menghasilkan laba usaha sebesar Rp 0,070. Pada tahun 2000 rentabilitas ekonomi adalah 0,157 yang berarti bahwa setiap Rp 1,00 total aktiva dapat menghasilkan laba usaha sebesar Rp 0,157. Pada tahun 2001 rentabilitas ekonomi adalah 0,101 yang berarti bahwa setiap Rp 1,00 total aktiva dapat menghasilkan laba usaha sebesar Rp 0,101. Pada tahun 2002 sampai dengan tahun 2003 data rentabilitas ekonomi tidak tersedia.

53

Rentabilitas Ekonomi

Keterangan:

RE : Rentabilitas Ekonomi RE =

Aktiva Jumlah

Usaha Laba

PT Argo Pantes Tbk PT Texmaco Tbk

TH

Laba Usaha Jumlah Aktiva RE Laba Usaha Jumlah Aktiva RE 1999 72.288.051 2.430.371.672 0,030 -154.048.800.944 1.311.912.891.537 -0,117 2000 203.281.310 2.640.789.727 0,077 -199.063.482.284 1.194.266.064.257 -0,167 2001 87.985.198 2.711.375.388 0,032 -231.525.368.140 1.160.862.390.453 -0,199 2002 -10.945.524 2.265.173.723 -0,005 -212.472.495.768 1.077.939.828.493 -0,197 2003 -80.097.560 2.125.970.009 -0,038 -277.708.979.057 839.227.925.956 -0,331

PT Eratex Djaja Tbk PT Panasia Indosyntex Tbk

TH

55

b.Gross Profit Margin

Tabel V. 7 pada PT Argo Pantes Tbk menunjukkan bahwa pada tahun 1999 Gross Profit Margin 0,139 yang berarti bahwa setiap Rp 1,00 penjualan dapat menghasilkan laba kotor sebesar Rp 0,139. pada tahun 2000 Gross Profit Margin

0,254 yang berarti bahwa setiap Rp 1,00 penjualan dapat menghasilkan laba kotor sebesar Rp 0,254. Pada tahun 2001 Gross Profit Margin 0,135 yang berarti bahwa setiap Rp 1,00 penjualan dapat menghasilkan laba kotor sebesar Rp 0,135. Pada tahun 2002 Gross Profit Margin 0,055 yang berarti bahwa setiap Rp 1,00 penjualan dapat menghasilkan laba kotor sebesar Rp 0,055. Pada tahun 2003

Gross Profit Margin tidak tersedia

Pada PT Texmaco Tbk menunjukkan bahwa pada tahun 1999 sampai dengan tahun 2003 gros profit margin data tidak tersedia.

Pada PT Eratex Djaja Tbk menunjukkan bahwa pada tahun 1999 Gross Profit Margin 0,194 yang berarti bahwa setiap Rp 1,00 penjualan dapat menghasilkan laba kotor sebesar Rp 0,194. pada tahun 2000 Gross Profit Margin

0,277 yang berarti bahwa setiap Rp 1,00 penjualan dapat menghasilkan laba kotor sebesar Rp 0,277. Pada tahun 2001 Gross Profit Margin 0,202 yang berarti bahwa setiap Rp 1,00 penjualan dapat menghasilkan laba kotor sebesar Rp 0,202 Pada tahun 2002 Gross Profit Margin 0,119 yang berarti bahwa setiap Rp 1,00 penjualan dapat menghasilkan laba kotor sebesar Rp 0,119. Pada tahun 2003

Pada PT Panasia Indosyntex Tbk menunjukkan bahwa pada tahun 1999

Gross Profit Margin 0,176 yang berarti bahwa setiap Rp 1,00 penjualan dapat menghasilkan laba kotor sebesar Rp 0,176. pada tahun 2000 Gross Profit Margin

0,175 yang berarti bahwa setiap Rp 1,00 penjualan dapat menghasilkan laba kotor sebesar Rp 0,175. Pada tahun 2001 Gross Profit Margin 0,090 yang berarti bahwa setiap Rp 1,00 penjualan dapat menghasilkan laba kotor sebesar Rp 0,090. Pada tahun 2002 Gross Profit Margin 0,022 yang berarti bahwa setiap Rp 1,00 penjualan dapat menghasilkan laba kotor sebesar Rp 0,022. Pada tahun 2003

Tabel V .7

Gross Profit Margin

Keterangan:

GPM : Gross Profit Margin GPM =

Penjualan Kotor rugi Laba/

PT Argo Pantes Tbk PT Texmaco Tbk

TH

Laba/rugi Kotor Penjualan GPM Laba/rugi Kotor Penjualan GPM

1999 151.196.838 1.084.571.000 0,139 -14.958.383.705 878.644.013.320 -0,017 2000 276.413.350 1.089.820.357 0,254 -45.180.049.755 827.528.031.704 -0,055 2001 162.653.559 1.202.077.371 0,135 -32.441.303.473 842.956.739.937 -0,038 2002 57.196.710 1.033.463.859 0,055 -53.354.891.545 684.701.322.057 -0,078 2003 -8.096.180 1.028.793.764 -0,009 -124.275.316.716 529.252.360.413 -0,235

PT Eratex Djaja Tbk PT Panasia Indosyntex Tbk

TH

Laba/rugi Kotor Penjualan GPM Laba/rugi Kotor Penjuala n GPM

4. Rasio Aktivitas

a. Total Asset Turn Over

Tabel V. 8 pada PT Argo Pantes Tbk memperlihatkan bahwa perputaran aktiva PT Argo Pantes Tbk pada tahun 1999 sebanyak 0,446x yang berarti dalam setahun rata-rata dana yang tertanam dalam aktiva berputar sebanyak 0,446x, pada tahun 2000 sebanyak 0,413x yang berarti dalam setahun rata-rata dana yang tertanam dalam aktiva berputar sebanyak 0,413x, pada tahun 2001 sebanyak 0,443x yang berarti dalam setahun rata-rata dana yang tertanam dalam aktiva berputar sebanyak 0,443x, pada tahun 2002 sebanyak 0,456x yang berarti dalam setahun rata-rata dana yang tertanam dalam aktiva berputar sebanyak 0,456x dan pada tahun 2003 sebanyak 0,484x yang berarti dalam setahun rata-rata dana yang tertanam dalam aktiva berputar sebanyak 0,484x

59

Pada PT Eratex Djaja Tbk memperlihatkan bahwa perputaran aktiva PT Eratex Tbk pada tahun 1999 sebanyak 1,004x yang berarti dalam setahun rata-rata dana yang tertanam dalam aktiva berputar sebanyak 1,004x, pada tahun 2000 sebanyak 0,876x yang berarti dalam setahun rata-rata dana yang tertanam dalam aktiva berputar sebanyak 0,876x, pada tahun 2001 sebanyak 1,091x yang berarti dalam setahun rata-rata dana yang tertanam dalam aktiva berputar sebanyak 1,091x, pada tahun 2002 sebanyak 0,869x yang berarti dalam setahun rata-rata dana yang tertanam dalam aktiva berputar sebanyak 0,869x dan pada tahun 2003 sebanyak 1,384x yang berarti dalam setahun rata-rata dana yang tertanam dalam aktiva berputar sebanyak 1,384x

Pada PT Texmaco Tbk memperlihatkan bahwa perputaran aktiva PT Texmaco Djaja Tbk pada tahun 1999 sebanyak 0,670x yang berarti dalam setahun rata-rata dana yang tertanam dalam aktiva berputar sebanyak 0,670x, pada tahun 2000 sebanyak 0,693x yang berarti dalam setahun rata-rata dana yang tertanam dalam aktiva berputar sebanyak 0,693x, pada tahun 2001 sebanyak 0,726x yang berarti dalam setahun rata-rata dana yang tertanam dalam aktiva berputar sebanyak 0,726x, pada tahun 2002 sebanyak 0,635x yang berarti dalam setahun rata-rata dana yang tertanam dalam aktiva berputar sebanyak 0,635x dan pada tahun 2003 sebanyak 0,631x yang berarti dalam setahun rata-rata dana yang tertanam dalam aktiva berputar sebanyak 0,631x.

Tabel V .8

Total Assets Turn Over

Keterangan:

TATO : Total Aset Turn Over TATO =

Aktiva Jumlah

Penjualan

PT Argo Pantes Tbk PT Texmaco Tbk

TH

Penjualan Total Aktiva TATO Penjualan Jumlah Aktiva TATO

1999 1.084.571.000 2.430.371.672 0,446x 878.644.013.320 1.311.912.891.537 0,670x 2000 1.089.820.357 2.640.789.727 0,413x 827.528.031.704 1.194.266.064.257 0,693x 2001 1.202.077.371 2.711.375.388 0,443x 842.956.739.937 1.160.862.390.453 0,726x 2002 1.033.463.859 2.265.173.723 0,456x 684.701.322.057 1.077.939.828.493 0,635x 2003 1.028.793.764 2.125.970.009 0,484x 529.252.360.413 839.227.925.956 0,631x

PT Eratex Djaja Tbk PT Panasia Indosyntex Tbk

TH

Penjualan Jumlah Aktiva TATO Penjualan Jumlah Aktiva TATO

b. Perputaran Piutang

Tabel V1.9 pada PT Argo Pantes Tbk memperlihatkan bahwa perputaran piutang PT Argo Pantes Tbk pada tahun 1999 sebanyak 14,299x yang berarti dalam setahun rata-rata dana yang tertanam dalam piutang berputar sebanyak 14,299x, pada tahun 2000 sebanyak 12,217x yang berarti dalam setahun rata-rata dana yang tertanam dalam piutang berputar sebanyak 12,217x, pada tahun 2001 sebanyak 12,369x yang berarti dalam setahun rata-rata dana yang tertanam dalam piutang berputar sebanyak 12,369x, pada tahun 2002 sebanyak 10,210x yang berarti