SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syar atan

Dalam Memper oleh Gelar Sar jana Ekonomi

Pr ogr am Studi Akuntansi

Diajukan oleh :

Vira Puspitasar i

0813010009/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

J AWA TIMUR

penulis diberi kesempatan untuk menyelesaikan skripsi ini dengan judul

“PENGARUH GOOD CORPORATE GOVERNANCE TERHADAP

HUBUNGAN ANTARA KINERJ A KEUANGAN DENGAN NILAI PERUSAHAAN (STUDI KASUS PADA PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA)” . Penyusunan skripsi ini merupakan salah satu syarat untuk menyelesaikan studi Strata 1 Jurusan Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Penulis menyadari sepenuhnya bahwa di dalam penyusunan skripsi banyak mendapat bantuan dan bimbingan dari semua pihak yang telah memberikan segala bantuan, dorongan, dan saran dari awal hingga terselesaikannya penulisan skripsi ini. Oleh karena itu, dalam kesempatan ini penulis ingin mengucapkan terimakasih yang sebesar – besarnya kepada beberapa pihak yang telah membantu demi terselesaikannya skripsi ini, terutama kepada :

1. Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

bimbingan dan petunjuk bagi kesempurnaan skripsi ini.

5. Bapak dan Ibu Dosen Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur dengan segala dedikasinya yang telah memberikan pengetahuan serta bimbingan kepada penulis selama mengikuti perkuliahan. 6. Untuk Keluarga Besarku, terimakasih atas dukungannya selama ini. Tidak

terhitung berapa banyak dukungan yang telah engkau berikan, baik moril maupun materiil.

7. Untuk kakakku tersayang Agustine Permatasari, terimakasih udah bantuin menyelesaikan skripsiku.

8. Sahabat-sahabatku Refi, Pita, Rino, Dinda, Niza, Lili, Dewi, temen – temen basketku terimakasih atas supportnya, terimaksih karena telah menjadi sahabatku sampai sekarang.

9. Temen – temen di tempat kerjaku PT. Papa Samsu ( Pak Surtja, Bu Vivi, pak Pudji, Tante Sulis, Mbak Inta, Mbak Iis, Mbak Vita, Mas Riva, Mas Adhif, dll) terimakasih untuk supportnya dan pengertiannya.

10.Untuk semua teman – teman dan pihak – pihak yang tidak dapat disebutkan satu persatu, terimakasih banyak semoga kebaikan kalian mendapatkan balasan dari Allah SWT, Amin.

Surabaya, Mei 2012

DAFTAR ISI……….. ….. iv

DAFTAR TABEL ……….………. ….. viii

DAFTAR GAMBAR ………... …. ix

DAFTAR LAMPIRAN ………….………... …. x

ABSTRAK ……… xi

BAB I PENDAHULUAN 1.1 Latar Belakang ……… …… 1

1.2 Perumusan Masalah ………... 14

1.3 Tujuan Penelitian ……… .. 14

1.4 Manfaat Penelitian ……… 15

BAB II K AJIAN PUSTAKA 2.1 Hasil Penelitian Terdahulu ………... 16

2.2 Landasan Teori ………. 18

2.2.1 Analisa Laporan Keuangan ……… 18

2.2.1.1 Pengertian Analisa Laporan Keuangan .. 18

2.2.1.2 Tujuan Analisa Laporan Keuangan …. 19

2.2.1.3 Dasar Pembandingan Analisa Laporan Keuangan………... …. 19

2.2.2 Teori Sinyal (Signaling Theory) ……… 20

2.2.3 Teori Agensi (Principal-Agency Theory) ……….. 21

2.2.4 Teori Kontigensi (Contigency Theory) ……….. 22

2.2.5 Good Corporate Governance ………... 24

Governance ………. 32

2.2.5.5 Manfaat Penerapan Good Corporate Governance ……… 32

2.2.5.6 Mekanisme Good Corporate Governance 35

2.2.5.7 Implementasi Prinsip-Prinsip Corporate Governance Dalam Industri Perbankan … ………… 41

2.2.6 Nilai Perusahaan ……….………. 43

2.2.7 Kinerja Keuangan ……….. 48

2.2.7.1 Return On Assets (ROA)… ……… 50

2.2.7.2 Return On Equity (ROE)… ……… 51

2.2.8 Pengaruh Kinerja Keuangan Terhadap Nilai perusahaan ..……….. 52

2.2.8.1 Pengaruh Return On Assets (ROA) Terhadap Nilai perusahaan ……… 52

2.2.8.1 Pengaruh Return On Equity (ROE) Terhadap Nilai perusahaan ……….. 55

2.2.9 Pengaruh Kinerja Keuangan Terhadap Nilai Nilai Perusahaan Good Corporate Governance sebagai Variabel Pemoderasi ……….. 59

2.3 Kerangka Konseptual ……… .. 61

3.5 Teknik Analisis dan Uji Hipotesis ……….. 68

3.5.1 Teknik Analisis ……… 68

3.6 Uji Hipotesis ……….. …………. 70

3.7 Uji Asumsi Klasik ……… …. 73

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Deskripsi Obyek Penelitian ………... …. 77

4.1.1 Sejarah Pasar Modal di Indonesia ……….... 77

4.1.1.1 Sejarah PT. Bursa Efek Indonesia …… 80

4.1.1.2 Visi dan Misi Bursa Efek Indonesia …. 81

4.1.1.3 Persyaratan Perusahaan untuk Go Public 82

4.1.2 Gambaran Umum Perusahaan ……… 82

4.1.2.1 Bank Capital Indonesia ….………….... 83

4.1.2.2 Bank Central Indonesia ……….. 84

4.1.2.3 Bank Bukopin …….……… 85

4.1.2.4 Bank Danamon …..……… 87

4.1.2.5 Bank Swadesi ……….………….... 88

4.1.2.6 Bank Tabungan Pensiun Nasional……… 89

4.1.2.7 Bank Victoria Internasional …….……….. 90

4.1.2.8 Bank Windu Kentjana Internasional…..… 91

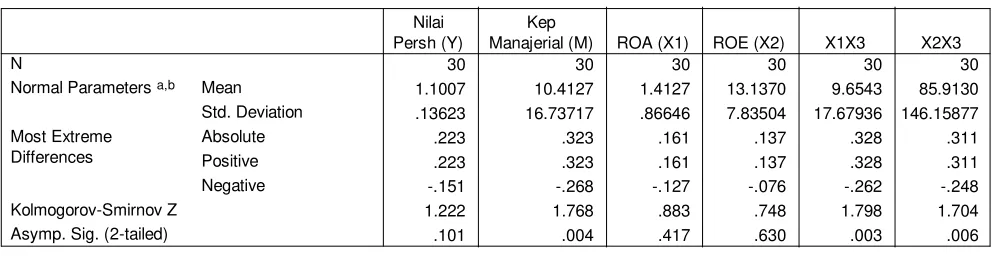

4.2 Deskripsi Hasil Penelitian ………. 92

4.2.1 Nilai Perusahaan ………. 92

4.2.2 Return On Assets ………. 94

4.2.3 Return On Equity ………. 95

4.3.1.3 Uji Multikolinearitas ………. 103

4.3.1.4 Uji Heteroskedatisitas ………. 104

4.3.2 Persamaan Regresi Linier Berganda …………. 106

4.3.3 Uji Pengaruh Secara Simultan ………. 108

4.3.4 Koefisien Determinasi ………. 109

4.3.5 Uji Pengaruh Secara Parsial ………... 110

4.4 Pembahasan ……… 114

4.4.1 Pengaruh Simultan Kinerja Keuangan Terhadap Nilai Perusahaan dengan Good Corporate Governance sebagai Variabel Pemoderasi …... 114

4.4.2 Pengaruh Parsial Kinerja Keuangan Terhadap Nilai Perusahaan dengan Good Corporate Governance sebagai Variabel Pemoderasi……. 115

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ……… .. 121

5.2 Saran ……….. …. 121 DAFTAR PUSTAKA

di Bursa Efek Indonesia Tahun 2007 –2010………… 7 Tabel 4.1 Nilai Perusahaan Pada Perusahaan PerbankanTahun

2007 – 2010 ………... 93 Tabel 4.2 Return On Assets Pada Perusahaan Perbankan

Tahun 2007 – 2010 ……….. .. 94 Tabel 4.3 Return On Equity Pada Perusahaan Perbankan

Tahun 2007 – 2010 ………... 95 Tabel 4.4 Good Corporate Governance Pada Perusahaan

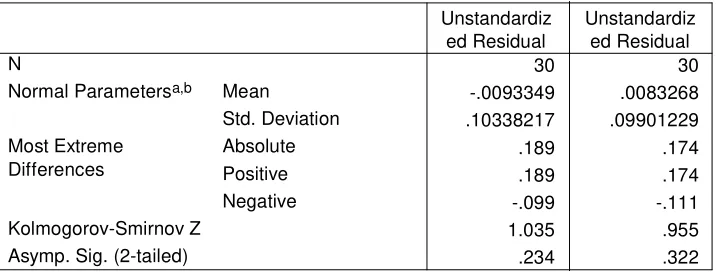

Perbankan Tahun 2007 – 2010 ……… 96 Tabel 4.5 Hasil Uji Normalitas ………. 98 Tabel 4.6 Hasil Uji Normalitas Pada Residual (ui) ……… 100

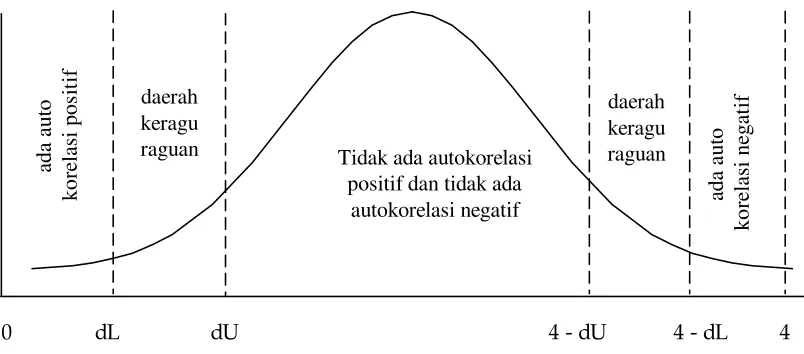

Tabel 4.7 Hasil Uji Autokorelasi ………. … 102

Tabel 4.8 Hasil Uji Multikolinearitas ………. . 103 Tabel 4.9 Hasil Uji Heteroskedatisitas ………..

104

Tabel 4.10 Hasil Pengaruh Kinerja Keuangan, Good Corporate

Lampiran 2 Output SPSS Lampiran 3 Uji Normalitas

Lampiran 4 Hasil Uji Autokorelasi, Multikolinieritas dan Heteroskedastisitas

Lampiran 5 Hasil Uji Regresi Linier Berganda

Lampiran 6

Peraturan Bank Indonesia Nomor 6/10/PBI/2004

tanggal12 April 2004 tentang Sistem Penilaian Tingkat

Kesehatan Bank Umum (Lembaran Negara Republik

Vir a Puspitasar i

Abstrak

Pasar modal merupakan sarana bagi pihak yang mempunyai kelebihan dana untuk melakukan investasi dalam jangka pendek maupun jangka panjang. Investasi pasar modal perlu memiliki sejumlah informasi yang berkaitan dengan dinamika harga saham agar bisa mengambil keputusan tentang saham perusahaan yang layak untuk dipilih. Oleh karena itu, saham mempunyai kepentingan terhadap nilai perusahaan. Studi ini meneliti tentang pengaruh kinerja keuangan terhadap nilai perusahaan dengan good corporate governance sebagai variabel pemoderasi. Tujuan dari penelitian ini adalah untuk menganalisis kinerja keuangan yang diukur dengan Return On Assets (ROA), Return On Equity (ROE) terhadap nilai perusahaan diukur dengan Tobin’s Q serta untuk menganalisis good corporate governance (kepemilikan manajerial) sebagai variabel pemoderasi nantinya akan memperkuat atau memperlemah hubungan kinerja keuangan dengan nilai perusahaan.

Penelitian ini menggunakan data sekunder. Populasi yang dijadikan obyek penelitian adalah 33 perusahaan perbankan yang terdaftar di Bursa Efek Indonesia dalam kurun waktu 2007-2010. Dari sejumlah populasi yang dijadikan obyek penelitian didapat sampel sebanyak 8 perusahaan. Teknik yang digunakan dalam penentuan sampel penelitian ini adalah purposive sampling. Teknik yang digunakan adalah untuk menganalisis pengaruh kinerja keuangan terhadap nilai perusahaan dengan good corporate governance sebagai variabel pemoderasi dapat diketahui dengan menggunakan moderated regression analysis (MRA).

1.1.Latar Belakang

Di era globalisasi ini, kemajuan teknologi dan perkembangan arus informasi telah menyebabkan terjadinya perkembangan dunia usaha yang begitu pesat. Perkembangan ini diiringi dengan munculnya persaingan yang ketat dan kompetitif di dalam dunia usaha. Persaingan usaha yang ada ini perlu diantisipasi dengan suatu pemikiran yang kritis dan pemanfaatan secara optimal semua sumber daya yang dimiliki perusahaan.

merupakan elemen dalam penciptaan nilai perusahaan yang menunjukkan prospek perusahaan di masa yang akan datang.

Perusahaan besar umumnya mencari dana tambahan permodalan dengan cara melepas kepemilikan atau menerbitkan surat hutang kepada masyarakat (go public) di pasar modal ataupun di pasar uang. Keputusan ini dianggap tepat sebagai upaya mengantisipasi dampak lebih lanjut dari perkembangan ekonomi dan pesatnya kemajuan teknologi. Melalui go public, perusahaan dapat melakukan pembenahan dalam manajemen untuk meningkatkan efektifitas dan efisiensi kerja atau melaksakan ekspansi usaha dalam rangka mengoptimalkan pangsa pasar yang berpotensi serta memperoleh keunggulan kompetitif guna mempertahankan going concern perusahaan dalam persaingan yang semakin ketat.

Bagi perusahaan yang ingin masuk ke pasar modal perlu memperhatikan syarat-syarat yang ditetapkan oleh Bapepam sebagai regulator pasar modal. Selain itu, perusahaan juga harus mampu meningkatkan nilai perusahaan sehingga terjadi peningkatan penjualan sahamnya di pasar modal. Jika diasumsikan investor adalah seorang yang rasional, maka investor tersebut pasti akan sangat memperhatikan aspek fundamental untuk menilai ekspektasi imbal hasil yang akan diperolehnya.

tersebut perusahaan akan mampu memberikan dividen kepada pemegang saham, meningkatkan pertumbuhan perusahaan dan mempertahankan kelangsungan hidupnya.

Pengungkapan informasi secara terbuka mengenai perusahaan sangatlah penting bagi perusahaan publik. Hal ini dilakukan sebagai wujud transparansi dan akuntabilitas manajemen perusahaan kepada stakeholders. Keterbukaan dari perusahaan dapat digunakan sebagai bahan pertimbangan bagi stakeholders dalam pengambilan keputusan (Almilia dan Retrinasari, 2007).

Laporan keuangan merupakan sebuah informasi yang penting bagi investor dalam mengambil keputusan investasi. Manfaat laporan keuangan tersebut menjadi optimal bagi investor apabila investor dapat menganalisis lebih lanjut melalui analisis rasio keuangan (Penman, 1991). Horigan (1965) dalam (Tuasikal, 2001) menyatakan bahwa rasio keuangan berguna untuk memprediksi kesulitan keuangan perusahaan, hasil operasi, kondisi keuangan perusahaan saat ini dan pada masa mendatang, serta sebagai pedoman bagi investor mengenai kinerja masa lalu dan masa mendatang.

negara. Peranan bank yang utama yaitu memobilisasi dana dari masyarakat yang digunakan untuk membiayai kegiatan investasi serta memberikan fasilitas pelayanan dalam lalu – lintas pembayaran. Selain itu bank juga berfungsi sebagai media untuk mentransmisikan kebijakan moneter yang dilakukan oleh bank sentral. Bank Indonesia sebagai otoritas pengawas perbankan nasional telah merumuskan cetak biru, yang dikenal dengan Arsitek Perbankan Indonesia ( API ), untuk membangun sistem perbankan yang sehat, kuat, dan efisien guna menciptakan stabilitas moneter dalam rangka mendorong pertumbuhan ekonomi (Deni Kusumawardani, dkk 2008).

Kondisi perekonomian di Indonesia saat ini yang masih serba tak menentu mengakibatkan tingginya risiko suatu perbankan untuk mengalami kesulitan keuangan. Praktik – praktik yang kurang sehat menjadi penyebab terjadinya krisis di perbankan nasional, yang pada akhirnya menjadi penyebab terjadinya penurunan kesehatan perbankan nasional secara keseluruhan. Perhitungan rasio – rasio keuangan dapat digunakan sebagai dasar untuk membangun model prediksi yang berguna untuk memprediksi kesehatan suatu perbankan di masa yang akan datang.

konsekuensinya, dalam masa transisi bank-bank yang lemah harus mencari sendiri cara penyelesaian yang terbaik untuk memperkuat posisinya berdasarkan situasi dan kompetisi pasar tanpa campur tangan dari Bank Indonesia. Sikap Bank Indonesia dan komitmen untuk mendorong ke arah terciptanya sistem perbankan yang sehat dan kokoh berdasarkan standar internasioanal yang akan menjamin adanya pengakuan internasioanal terhadap perbankan di Indonesia dalam era globalisasi.

Oleh karena itu, banyak manajer yang melakukan tindakan manajemen laba supaya perusahaan mereka dapat masuk dalam kriteria yang disyaratkan oleh Bank Indonesia. Setiawati dan Na im (2001), Rahmawati dan Baridwan (2006) menunjukan bahwa industri perbankan di Indonesia melakukan tindakan manajemen laba untuk memenuhi kriteria dari Bank Indonesia tersebut. Setiawati dan Na im (2001) berargumen bahwa laporan keuangan yang telah direkayasa oleh manajemen dapat menyebabkan adanya distorsi dalam alokasi dana.

penting dalam dunia perbankan. Semenjak krisis keuangan yang melanda Indonesia tahun 1997 telah menghancurkan berbagai sendi perekonomian salah satunya perbankan yang mengakibatkan krisis perbankan terparah dalam perbankan nasional yang menyebabkan penurunan kinerja perbankan nasional.

Corporate governance pada industri perbankan di Negara berkembang seperti halnya Indonesia pada pasca krisis keuangan menjadi semakin penting mengingat beberapa hal. Pertama, bank menduduki posisi dominan dalam sistem ekonomi, khsususnya sebagai mesin pertumbuhan ekonomi (King dan Levine, 1993). Kedua, di Negara yang ditandai oleh pasar modal yang belum berkembang, bank berperan utama bagi sumber pembiayaan perusahaan. Ketiga, bank merupakan lembaga pokok dan mobilisasi simpanan nasional. Keempat, liberalisasi sistem perbankan baik melalui privatisasi maupun deregulasi ekonomi menyebabkan manajer bank memiliki keleluasaan yang lebih besar dalam menjalankan operasi bank (Arun, Turner, 2003 dalam Supriyatno 2006).

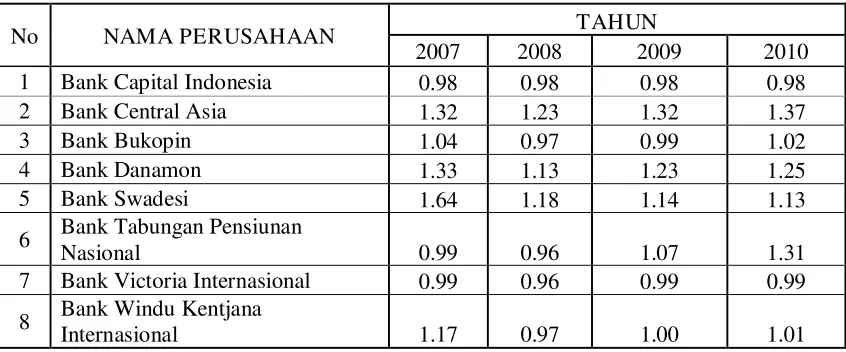

Informasi tentang fluktuasi nilai perusahaan sangat penting bagi investor untuk dijadikan pertimbangan dalam penelitian ini. Terdapat 8 perusahaan sampel perbankan yang go public tahun 2007 – 2010. Berikut Tabel 1.1 di sajikan data nilai perusahaan perbankan yang terdaftar di BEI periode 2008 – 2010 :

Tabel 1.1.

Nilai Per usahaan Perbankan yang Ter daftar di Bur sa Efek Indonesia

No NAMA PERUSAHAAN TAHUN

2007 2008 2009 2010

1 Bank Capital Indonesia 0.98 0.98 0.98 0.98

2 Bank Central Asia 1.32 1.23 1.32 1.37

3 Bank Bukopin 1.04 0.97 0.99 1.02

4 Bank Danamon 1.33 1.13 1.23 1.25

5 Bank Swadesi 1.64 1.18 1.14 1.13

6 Bank Tabungan Pensiunan

Nasional 0.99 0.96 1.07 1.31

7 Bank Victoria Internasional 0.99 0.96 0.99 0.99 8 Bank Windu Kentjana

Internasional 1.17 0.97 1.00 1.01

Sumber : Data diolah Bursa Efek Indonesia

Dikutip dari www.infobanknews.com pada tanggal 12 Juli 2010, Beberapa bank yang predikatnya menurun adalah bank yang baru saja mengalami pergantian direksi. Sebut saja Standard Chartered Bank (Stanchart), Bank Muamalat, dan Bank Internasional Indonesia (BII). Seperti sudah menjadi kebiasaan, jika sebuah bank direksinya diganti, kinerjanya pun menjadi menurun.Stanchart, misalnya. Bank ini mengalami pergantian chief executive officer (CEO) pada akhir 2009. Simon Moris, yang dipindah tugaskan menjadi CEO Stanchart Sri Lanka, digantikan Tom Aaker yang sebelumnya menjabat sebagai CEO Stanchart untuk wilayah Qatar, Timur Tengah, dan Afrika Utara. Pada 2009 aset Stanchart menurun 10,96%, dari Rp43,35 triliun pada 2008 menjadi Rp38,60 triliun. Penghimpunan DPK (Dana Pihak Ketiga) bank ini pun tersendat, melemah 6,79% dibandingkan dengan tahun sebelumnya. Peran intermediasi, sebagai lembaga penyalur kredit, memang masih berjalan, meski hanya tumbuh sedikit, 3,13%. Karena kualitas kredit yang tidak dikelola dengan baik, NPL bank ini melambung menjadi 8,50%, jauh di atas ketentuan BI. Bank ini masih mampu mencetak pertumbuhan laba 6,98%.

kredit yang tidak tersalurkan (undisbursed loan) meningkat cukup tajam. Fasilitas kredit yang tidak dicairkan oleh nasabah mencapai Rp1 triliun. Namun, tahun ini dengan kondisi ekonomi yang lebih bersahabat, BMI siap melakukan ekspansi dengan memperluas pasarnya, termasuk ke luar negeri. Setelah menggarap pasar di Kuala Lumpur, BMI akan memasuki pasar Jeddah, Arab Saudi. Targetnya adalah menggarap potensi bisnis emiten di sana. Dengan langkah ini, diharapkan target jangka panjang BMI untuk membukukan aset Rp70 triliun pada 2010 dapat terealisasi.

pergantian-direksi-diikuti-dengan-penurunan-kinerja/

Nilai perusahaan dapat dilihat dari kemampuan perusahaan membayar dividen. Besarnya dividen ini dapat mempengaruhi harga saham. Apabila dividen yang dibayar tinggi, maka harga saham cenderung tinggi sehingga nilai perusahaan juga tinggi. Sebaliknya bila jika dividen yang dibayarkan kecil maka harga saham perusahaan tersebut juga rendah. Kemampuan membayar dividen erat hubungannya dengan kemampuan perusahaan memperoleh laba. Jika perusahaan memperoleh laba yang besar, maka kemampuan membayar dividen juga besar. Oleh karena itu, dengan dividen yang besar akan meningkatkan nilai perusahaan. ( Matono dan Agus Harjito, 2005:3).

2. Walaupun nilai-nilai perusahaan pada dasarnya universal, namun dalam merumuskannya perlu disesuaikan dengan sektor usaha serta karakter dan letak geografis dari masing-masing perusahaan.

3. Nilai-nilai perusahaan yang universal antara lain adalah terpecaya, adil, dan jujur.

Penelitian mengenai pengaruh kinerja keuangan dalam hal ini return on asset (ROA) terhadap nilai perusahaan menunjukkan hasil yang tidak konsisten. Modigliani dan Miller dalam Ulupui (2007) menyatakan bahwa nilai perusahaan ditentukan oleh earnings power dari aset perusahaan. Hasil positif menunjukkan bahwa semakin tinggi earnings power semakin efisien perputaran aset dan atau semakin tinggi profit margin yang diperoleh perusahaan. Hal ini berdampak pada peningkatan nilai perusahaan. Penelitian yang dilakukan oleh Ulupui (2007) dalam Yuniasih dan Wirakusuma (2007) menemukan hasil bahwa ROA berpengaruh signifikan terhadap return saham satu periode ke depan. Oleh karena itu, ROA merupakan salah satu faktor yang berpengaruh terhadap nilai perusahaan.

nilai perusahaan. Oleh karena itu, peneliti memasukkan penerapan Good Corporate Governance (GCG) sebagai variabel pemoderasi yang diduga ikut memperkuat atau memperlemah pengaruh tersebut.

Lemahnya pengawasan yang independen dan terlalu besarnya kekuasaan eksekutif telah menjadi sebagian dari penyebab tumbangnya perusahaan-perusahaan dunia seperti Enron Corp., WorldCom, dan lain-lain. Sebab itu, lemahnya pengawasan terhadap manajemen juga diindikasikan sebagai salah satu penyebab krisis finansial di Asia, termasuk Indonesia yang diharapkan akan menjadi penggerak GCG telah menjadi bagian dari reformasi kehidupan bisnis di Indonesia pasca krisis (Alijoyo & Zaini, 2004 hal 167).

Penerapan Corporate Governance merupakan salah satu upaya yang cukup signifikan untuk melepaskan diri dari krisis ekonomi yang telah melanda Indonesia. Peran dan tuntutan para investor dan kreditor asing mengenai penerapan prinsip Corporate Governance merupakan salah satu faktor dalam pengambilan keputusan berinvestasi dalam suatu perusahaan. Untuk itu penerapan Corporate Governance di Indonesia sangat penting, karena prinsip Corporate Governance dapat memberikan kemajuan terhadap kinerja suatu perusahaan, sehingga perusahaan di Indonesia tidak tertindas dan dapat bersaing secara global.

NILAI PERUSAHAAN (STUDI KASUS PADA PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA)” .

1.2.Per umusan Masalah

1. Apakah kinerja keuangan berpengaruh signifikan terhadap nilai perusahaan perbankanyang terdaftar di Bursa Efek Indonesia ?

2. Apakah Good Corporate Governance mampu memoderasi (memperkuat atau bahkan memperlemah) hubungan kinerja keuangan terhadap nilai perusahaan perbankanyang terdaftar di Bursa Efek Indonesia ?

1.3.Tujuan penelitian

Sebagai sarana pengembangan ilmu pengetahuan secara teoritis telah dipelajari diperkuliahan dan diharapkan dapat dijadikan dasar untuk melakukan penelitian lebih lanjut.

2. Bagi Investor, Calon Investor, dan Badan Otoritas Pasar Modal

Hasil penelitian ini diharapkan dapat memberikan informasi yang bermanfaat mengenai relevansi dari pengungkapan Good Corporate Governance (GCG) dalam laporan tahunan perusahaan dengan nilai perusahaan dan kinerja keuangan.

3. Bagi Perusahaan

BAB II

TINJ AUAN PUSTAKA

2.1Hasil Penelitian Ter dahulu

Penelitian terdahulu yang digunakan sebagai awal penulisan ini adalah penelitian dari :

Governance (dalam hal ini yang dicerminkan melalui proporsi komisaris independen) juga sudah diterapkan oleh seluruh perusahaan dengan baik. Adanya komisaris independen diharapkan mampu meningkatkan peran dewan komisaris sehingga tercipta GCG di dalam perusahaan. Nilai perusahaan yang menerapkan Good Corporate Governance akan lebih tinggi di mata investor dibanding perusahaan yang tidak menerapkannya.

Persamaan penelitian yang dilakukan oleh penulis dengan penelitian Yuanita Handoko adalah sama-sama meneliti kinerja keuangan terhadap nilai perusahaan dengan penngungkapan Good Corporate Governace sebagai variable pemoderasi.

Perbedaannya adalah Yuanita Handoko meneliti Corporate Social Responsibility sebagai variable pemoderasi.

2. Ni Wayan Yuniasih dan Made Gede Wirakususma (2008) tentang “PENGARUH KINERJA KEUANGAN TERHADAP NILAI

PERUSAHAAN DENGAN PENGUNGKAPAN CORPORATE

return on asset dan nilai perusahaan.,namun Kepemilikan manajerial sebagai variabel pemoderasi tidak terbukti berpengaruh terhadap hubungan return on asset dan nilai perusahaan atau dengan kata lain kepemilikan manajerial bukan merupakan variabel pemoderasi.. Hal ini dimungkinkankarena kepemilikan manajerial di Indonesia masih sangat kecil dan perusahaan cenderung milik keluarga.

Persamaan penelitian yang dilakukan oleh penulis dengan penelitian Ni Wayan Yuniasih dan Made Gede Wirakususma adalah sama-sama meneliti kinerja keuangan (ROA) terhadap nilai perusahaan dengan penngungkapan Good Corporate Governace sebagai variable pemoderasi.

2.2Landasan Teor i

2.2.1. Analisa Lapor an Keuangan

2.2.1.1.Penger tian Analisa Lapor an Keuangan

diperoleh selama periode tertentu dari laporan laba/rugi yang disajikan (Kasmir, 2008 : 66)

2.2.1.2.Tujuan Analisa Lapor an Keuangan

Laporan keuangan merupakan alat yang sangat penting untuk memperoleh informasi sehubungan dengan posisi keuangan dan hasil-hasil yang telah dicapai oleh perusahaan yang bersangkutan. Datan keuangan tersebut akan lebih berarti bagi pihak-pihak yang berkepentingan apabila data tersebut diperbandingkan untuk dua periode atau lebih. Dan analisa lebih lanjut sehingga dapat diperoleh data yang akannn dapat mendukung keputusan yang akan diambil (Munawir, 2002:31).

2.2.1.3.Dasar Pembandingan Analisa Laporan Keuangan

a. Perbedaan letak perusahaan dengan tingkat harga dan biaya operasi yang berbeda-beda, seperti besar kecilnya perusahaan.

Time Interest Ratio = EBIT : pembayaran Bunga

Cash Coverage Ratio = (EBIT + depresiasi) : pembayaran bunga b. Liquidity Ratio mengukur kemampuan perusahaan untuk memenuhi

kewajiban financial yang berjangka pendek tepat pada waktunya. Current Ratio = Aktivalancar : kewajiban lancar

Quick Ratio = (aktiva lancar – persediaan) : kewajiban lancar Cash Ratio = [(kas + sekuritas) : hutang lancar] x 100%

c. Efficiency Ratio mengukur seberapa efektif perusahaan dalam menggunakan assets untuk memperoleh penjualan.

Day Sales Outsanding Ratio = [(piutang) / (penjualan / 360)] Fixed Asset Turnover Ratio = penjualan : aktiva tetap

Total Asset Turnover Ratio = penjualan : total aktiva

d. Pr ofitability Ratio mengukur seberapa besar kemampuan perusahaan menghasilkan laba baik hubungannya dengan penjualan, assets maupun laba bagi modal sendiri

Return on Assets = EAT : total aktiva Return on Equity = EAT : modal sendiri Net Profit Margin = EAT : penjualan 2.2.2. Teor i Sinyal (Signaling Theor y)

Teori sinyal mengemukakan tentang bagaimana seharusnya sebuah perusahaan memberikan sinyal kepada pengguna laporan keuangan. Sinyal ini berupa informasi mengenai apa yang sudah dilakukan oleh manajemen untuk merealisasikan keinginan pemilik. Sinyal dapat berupa promosi atau informasi lain yang menyatakan bahwa perusahaan tersebut lebih baik daripada perusahaan lain (Sari dan Zuhrohtun, 2006).

2.2.3. Teor i Agensi (Principal-Agency Theory)

Hubungan keagenan merupakan suatu kontrak antara principal dengan agent. Menurut Darmawati et al. (2005), inti dari hubungan keagenan adalah adanyapemisahan antara kepemilikan (principal/investor) dan pengendalian (agent/manajer). Kepemilikan diwakili oleh investor yang mendelegasikan kewenangan kepada agen dalam hal ini manajer untuk mengelola kekayaan investor. Investor mempunyai harapan bahwa dengan mendelegasikan wewenang pengelolaan tersebut, mereka akan memperoleh keuntungan dengan bertambahnya kekayaan dan kemakmuran investor.

termasuk memaksimumkan kompensasinya. Kontrak yang dibuat antara pemilik dengan manajer diharapkan dapat meminimumkan konflik antar kedua kepentingan tersebut.Alijoyo dan Zaini (2004) beranggapan bahwa pemisahan fungsi eksekutif dan fungsi pengawasan pada teori keagenan menciptakan “checks and balances”, sehingga terjadi independensi yang sehat bagi para manajer untuk menghasilkan kinerja perusahaan yang maksimum dan return yang memadahi bagi para pemegang saham.

2.2.4. Teor i Kontingensi (Contigency Theory)

ketidakpastian, teknologi, industri, misi dan strategi kompetitif, observabilitas (Fisher, 1999).

Dalam konteks penelitian ini akan digunakan variabel kontingen CSR dan GCG untuk melihat pengaruhnya terhadap hubungan antara kinerja keuangan dengan nilai perusahaan. CSR merupakan strategi yang digunakan oleh perusahaan sebagai akibat dari desakan lingkungan di sekitar perusahaan. Dalam UU No. 40, 2007, dinyatakan bahwa perusahaan yang aktifitasnya dalam sektor atau yang berhubungan dengan sumber daya alam harus menerapkan CSR. Tuntutan dari para stakeholder dan lingkungan telah ‘memaksa’ perusahaan agar keberadaan perusahaan diapresiasi secara positif oleh stakeholder sehingga tercapai tingginya nilai perusahaan.

2.2.5. Good Cor porate Gover na nce (GCG)

2.2.5.1.Penger tian Good Cor porate Gover nance (GCG)

Pada tahun 1999, Komite Nasional Kebijakan Corporate Governance (KNKCG) yang dibentuk berdasarkan Keputusan Menko Ekuin Nomor: KEP/31/M.EKUIN/08/1999 telah mengeluarkan Pedoman Corporate Governance (CG) yang pertama. Pedoman tersebut telah beberapa kali disempurnakan, terakhir pada tahun 2001. Berdasarkan pemikiran bahwa suatu sektor ekonomi tertentu cenderung memiliki karakteristik yang sama, maka pada awal tahun 2004 dikeluarkan Pedoman Corporate Governance Perbankan Indonesia dan pada awal tahun 2006 dikeluarkan Pedoman Corporate Governance Perasuransian Indonesia

OECD mendefinisikan Corporate Governance sebagai sekumpulan hubungan antar pihak manajemen perusahaan, board, pemegang saham, dan pihak lain yang mempunyai kepentingan dengan perusahaan. Corporate Governance juga mensyaratkan adanya struktur perangkat untuk mencapai tujuan dan pengawasan atas kinerja.Corporate Governance yang baik dapat memberikan rangsangan bagi board dan manajemen untuk mencapai tujuan yang merupakan kepentingan perusahaan dan pemegang saham harus memfasilitasi pengawasan yang efektif sehingga mendorong perusahaan menggunakan sumber daya dengan lebih efisien (Surya dan Ivan Yustiavandana 2006, h.25).

Menurut Keputusan Menteri Badan Usaha Milik Negara Nomor KEP-117/M-MBU/2002, Corporate Governance adalah suatu proses dari struktur yang digunakan oleh organ BUMN untuk meningkatkan keberhasilan usaha dan akuntabilitas perusahaan guna mewujudkan nilai pemegang saham dalam jangka panjang dengan tetap memerhatikan kepentingan stakeholder lainnya, berlandaskan peraturan perundangan dan nilai-nilai etika. Adapun tujuan akhir dari penerapan sistem ini adalah untuk menaikkan nilai saham dalam jangka panjang tetapi tetap memperhatikan berbagai kepentingan para stakeholder lainnya (Surya dan Ivan Yustiavandana 2006, h.25).

keseimbangan baik internal maupun eksternal kepada perusahaan, yang menjamin bahwa perusahaan akan melaksanakan kewajibannya kepada pihak-pihak yang berkepentingan dengan perusahaan (stakeholders) dan bertindak dengan tanggung jawab sosial dalam segala bidang dari bisnis perusahaan yang bersangkutan.

Menurut Price Waterhouse Coopers, Corporate Governance terkait dengan pengambilan keputusan yang efektif. Dibangun melalui kultur organisaasi, nilai-nilai, sistem, berbagai proses, kebijakan-kebijakan dan struktur organisasi, yang bertujuan untuk mencapai bisnis yang menguntungkan, efisien, dan efektif dalam mengelola risiko dan bertanggung jawab dengan memerhatikan kepentingan stakeholders (Surya dan Ivan Yustiavandana 2006, h.26).

Selain empat definisi diatas, terdapat definisi-definisi lain. Stijn Claessens menyatakan bahwa, pengertian tentang Corporate Governance dapat diasumsikan dalam dua kategori.Kategori pertama, lebih condong pada serangkaian pola perilaku perusahaan yang diukur melalui kinerja, pertumbuhan, struktur pembiayaan, perlakuan terhadap para pemegang saham, dan stakeholders.Kategori kedua, lebih melihat pada kerangka secara normative, yaitu segala ketentuan hukum baik yang berasal dari sistem hukum, sistem peradilan, pasar uang, dan sebagainya yang memengaruhi perilaku perusahaan.

perlu dipahami oleh perusahaan agar dapat bersaing dalam dunia bisnis adalah:

1. Adanya keseimbangan hubungan antara organ-organ perusahaan diantaranya yaitu Rapat Umum Pemegang Saham (RUPS), Komisaris, dan Direksi.

2. Adanya pemenuhan tanggung jawab perusahaan sebagai entitas bisnis dalam masyarakat kepada seluruh stakeholder.

3. Adanya hak-hak pemegang saham untuk mendapat informasi yang tepat dan benar pada waktu yang diperlukan mengenai perusahaan. 4. Adanya perlakuan yang sama terhadap para pemegang saham,

terutama pemegang saham minoritas dan pemegang saham asing melalui keterbukaan informasi yang materiil dan relevan.

2.2.5.2.Sejar ah Good Corporate Governance

oleh oknum maupun secara kolektif dalam perusahaan sangat kabur, namun pada saat kesulitan, maka mulailah terbuka segala macam sumber-sumber penyimpangan (irregularities) dan penyebab kerugian dan kejatuhan perusahaan, mulai dari kelakuan profiteering, commercial crime, hingga economic crime.

Dengan kesadaran tinggi untuk meningkatkan daya saing bangsa oleh segenap negarawan ,cendikiawan dan usahawan, maka dimulailah gerakan untuk meningkatkan praktik-praktik yang baik dalam perusahaan. Gerakan ini dimulai dari tokoh-tokoh di Inggris yang dipimpin oleh Sir Adrian Cadburt, yang pada saat itu sebagai Direktur Bank of England dan mantan COE Group Cadbury.

2.2.5.3.Prinsip – Pr insip Good Cor por ate Governance (GCG)

Secara umum, penerapan Corporate Governance secara konkret, memiliki tujuan terhadap perusahaan sebagai berikut:

1. Memudahkan akses terhadap investasi domestik maupun asing. 2. Mendapatkan cost of capital yang lebih murah.

3. Memberikan kepuasan yang lebih baik dalam meningkatkan kinerja ekonomi perusahaan.

4. Meningkatkan keyakinan dan kepercayaan diri stakeholder terhadap perusahaan.

5. Melindungi direksi dan komisaris dari tuntutan hukum.

Dari berbagai tujuan tersebut pemenuhan kepentingan seluruh stakeholder secara seimbang berdasarkan peran dan fungsinya masing-masing dalam suatu perusahaan, merupakan tujuan utama yang hendak dicapai. Prinsip-prinsip dari Corporate Governance yang menjadi indikator, sebagaimana dijelaskan oleh Organization for Economic Cooperation and Development (OECD), adalah:

1. Fairness (Keadilan)

perusahaan harus senantiasa memperhatikan kepentingan pemegang saham dan kepentingan lainnya berdasarkan asas kewajaran dan kesetaraan.

2. Transparancy (Transparansi)

Transparansi adalah adanya pengungkapan suatu informasi yang terbuka, tepat waktu, serta jelas dan dapat dibandingkan dengan keadaan yang menyangkut tentang keuangan, pengelolaan perusahaan dan kepemilikan perusahaan. Untuk menjaga objektivitas dalam menjalankan bisnis, perusahaan harus menyediakan informasi yang materiil dan relevan dengan cara yang mudah diakses dan dipahami oleh pemakai kepentingan. 3. Accountability (Akuntabilitas)

Akuntabilitas menekankan pada pentingnya penciptaan sistem pengawasan yang efektif berdasarkan pembagian kekuasaan antara komisaris, direksi, dan pemegang saham yang meliputi monitoring, evaluasi, dan pengendalian terhadap manajemen untuk meyakinkan bahwa manajemen bertindak sesuai dengan kepentingan pemegang saham dan pihak-pihak berkepentingan lainnya.

4. Responsibility (Pertanggunjawaban)

menjadi profesioanaldan menjunjung etika dan memelihara bisnis yang kuat.

5. Independensi (independen)

Untuk melancarkan asas Corporate Governance, perusahaan harus dikelola secara independen sehingga masing-masing organ perusahaan tidak saling mendominasi dan tidak dapat diintervensi oleh pihak lain. Independen diperlukan untuk menghindari adanya potensi konflik kepentingan yang mungkin timbul oleh para pemegang saham mayoritas.Mekanisme ini menuntut adanya rentang kekuasaan antara komposisi komite dalam komisaris, dan pihak luar seperti auditor. Keputusan yang dibuat dan proses yang terjadi harus obyektif tidak dipengaruhi oleh kekuatan pihak-pihak tertentu.

Melalui pemenuhan kepentingan yang seimbang, benturan kepentingan yang terjadi di dalam perusahaan dapat diarahkan dan dikontrol sedemikian rupa, sehingga tidak menyebabkan timbulnya kerugian bagi suatu perusahaan. Berbagai macam korelasi antara implementasi prinsip-prinsip Corporate Governance di dalam suatu perusahaan dengan kepentingan para pemegang saham, kreditor, manajemen perusahaan, karyawan perusahaan, dan tentunya para anggota masyarakat, merupakan indikator tercapainya keseimbangan kepentingan.

2.2.5.4.Tujuan Pener apan Good Corporate Governance Tujuan penerapan Good Corporate Governance antara lain :

a. mengoptimalkan pemberdayaan sumber daya ekonomis dari sebuah usaha, b. melindungi kepentingan pemegang saham dan memperhatikan kepentingan

stakeholder lainnya,

c. meningkatkan iklim investasi nasional,

d. memperbesar keuntungan secara nasional dari sebuah usaha yang dikelola secara baik. Pencapaian prestasi yang lebih baik dan penghematan sumber daya dan modal secara ekonomis akan meningkatkan produktivitas dalam negeri ketika bersaing di pasar internasional.

2.2.5.5.Manfaat Pener apan Good Corporate Governance

penyebab terjadinya krisis ekonomi dan kegagalan pada perusahaan-perusahaan.

Dengan melaksanakan Corporate Governance, menurut Forum of Corporate Governance in Indonesia (FCGI) ada beberapa manfaat yang diperoleh, antara lain :

a. meningkatkan kinerja perusahaan melalui terciptanya proses pengambilan keputusan yang lebih baik, meningkatkan efisiensi operasional perusahaan, serta lebih meningkatkan pelayanan kepada stakeholder,

b. mempermudah diperolehnya dana pembiayaan yang lebih murah dan tidak rigid (karena faktor kepercayaan) yang pada akhirnya akan meningkatkan Corporate Value

c. mengembalikan kepercayaan investor untuk menanamkan modalnya di Indonesia,

d. pemegang saham akan puas dengan kinerja perusahaan karena sekaligus akan meningkatkan shareholder Value dan deviden.

2.2.5.6.Mekanisme Corporate Governance

Mekanisme CG merupakan suatu aturan main, prosedur dan hubungan yangjelas antara pihak yang mengambil keputusan dengan pihak yang melakukan control, pengawasan terhadap keputusan tersebut.Mekanisme CG diarahkan untuk menjamindan mengawasi berjalannya sistem governance dalam sebuah organisasi (Walsh danSchward, 1990 dalam Arifin, 2005).

Adapun mekanisme corporate governance antara lain : 1. Kepemilikan Manajerial

saham.Perusahaan dengan kepemilikan saham yang besar seharusnya mempunyai konflik keagenan yang rendah pula.

Jensen dan Meckling (1976) menyatakan bahwa untuk meminimalkan konflik keagenan adalah dengan meningkatkan kepemilikan manajerial di dalam perusahaan. Ross et al (1999, dalam Siallagaan dan Mas’ud, 2006) menyatakan bahwa dengan kepemilikan manajerial dalam perusahaan makamanajemen akan cenderung untuk berusaha meningkatkan kinerjanya untuk kepentingan pemegang saham dan untuk kepentingannya sendiri.Sensitifitas manajemen terhadap pengaruh para pemegang saham akantergantung pada tingkat kontrol kepemilikan manajerial.

2. Kepemilikan Institusional

Melalui kepemilikan institusional, efektifitas pengeloaan sumber daya perusahaan oleh manajemen dapat diketahui dari informasi yang dihasilkan melalui reaksi pasar atas pengumuman laba. Kepemilikan intitusional memiliki kemampuan mengembalikan pihak manajemen melalui proses monitoring secara efektif sehingga mengurangi tindakan manajemen melakukan manajemen laba.persentase saham tertentu yang dimiliki oleh institusi dapat mempengaruhi proses penyusunan laporan keuangan yang tidak menutup kemungkinan terdapat akrualisasi sesuai kepentingan pihak manajemen (Boediono, 2005).

5%)mengindikasikan kemampuannya untuk memonitor manajen. Semakin besar kepemilikan instisusional maka semakin efisien pemanfaatan aktiva perusahaan.

3. Dewan Komisaris Indepeden

Kemampuan Dewan Komisaris untuk mengawasi merupakan fungsi yang positif dari porsi dan independensi dari dewan komisaris eksternal.Dewan komisaris juga bertanggungjawab atas kualitas ataslaporan yang disajikan. Dewan Komisaris memegang peranan yang sangat penting dalam perusahaan, terutama dalam pelaksanaan Good Corporate Governance.Menurut Egon Zehnder, Dewan Komisaris merupakan inti dari Corporate Gorvernance yang ditugaskan untuk menjamin pelaksaan strategi perusahaan, mengawasi manajemen dalam mengelola perusahaan, serta mewajibkan terlaksananya akuntabilitas. Pada intinya, Dewan Komisaris merupakan suatu mekanisme mengawasi dan mekanisme untuk memberikan petunjuk dan arahan pada pengelola perusahaan.Mengingat manajemenyang bertanggungjawab untuk meningkatkan efisiensi dan daya saing perusahaan, sedangkan Dewan Komisaris bertanggungjawab untuk mengawasi manajemen maka Dewan Komisaris merupakan pusat ketahanan dan kesuksesan perusahaan. (Egon Zehnder International, 2000 hal.12-13 dalam FCGI 2001).

menjaga kepentingan para pemegang saham yaitu untuk meningkatkan nilai ekonomis perusahaan.Terlebih lagi Dewan Komisaris memegang peranan penting dalam mengarahkan strategi dan mengawasi jalannya perusahaan serta memastikan para manajer benar-benar meningkatkan kinerja perusahaan sebagai pencapaian tujuan perusahaan. Hal yang terpenting adalahkemandirian komisaris dalam pengertian bahwa Dewan Komisaris :

a. Memiliki kemampuan untuk membahas permasalahan tanpa campur tangan manajemen;

b. Dilengkapi dengan informasi yang memadai untuk mengambil keputusan; c. Berpartisipasi secara aktif dalam menetapkan agenda dan strategi.

Hal ini menuntut adanya indivudu-individu dengan kualitas yang baik memiliki latar belakang yang beragam, berbekal keahlian utama dan pemahaman yang serius tentang perusahaan dan bisnis.

Fungsi service dan control dewan komisaris sebagai mekanisme corporate governanceini dapat dilihat sebagai suatu sinyal kepada para investor bahwa perusahaan telah dikelola sebagai mana mestinya. Investor diharapkan akan menerima sinyal ini dan bersedia membayar premium yang lebih tinggi untuk perusahaan yang well – governed di Indonesia (Amalia, 2007).

4. Komite Audit

pengelolaan perusahaan. Keberadaraan Komite Audit sangat penting bagi pengelolaan perusahaan.Komite Audit merupakan komponen baru dalam sistem pengendalian perusahaan.Selain itu Komite Audit dianggap sebagai penghubung antara pemegang saham dan dewan komisaris dengan pihak manajemen dalam mengenai masalah pengendalian. Berdasarkan surat edaran BEJ, SE-008/BEJ 12-2001, keanggotaan komite audit terdiri dari sekurang-kurangnya tiga orang termasuk ketua komite audit. Anggota Komite Audit ini yang berasal dari komisari hanya sebanyak satu orang anggota komite yang berasal dari komisaris tersebut merupakan komisaris independen perusahaan tercatat sekaligus menjadi ketua komite audit. Anggota lain yang bukan merupakan komisaris independen harus berasal dari pihak eksternal yang inpenden (Nasution dan Dody, 2007).

Komite Audit yang bertanggungjawab untuk mengawasi laporan keuangan, mengawasi audit eksternal, dan mengamati sistem pengendalian internal juga diharapkan dapat mengurangi sifat opportunistic managemen yang melakukan manajemen laba.

Seperti diatur dalam Kep-29/PM/2004 yang merupakan peraturan yang mewajibakan perusahaan membentuk Komite Audit, tugas komite audit antara lain :

a. Melakukan penelaahan atas informasi keuangan yang akan dikeluarkan perusahaan, seperti laporan keuangan, proyeksi dan informasi keuangan lainnya.

b. Melakukan penalaahan atas ketaatan perusahaan terhadap peraturan perundang-undangan di bidang pasar modal dan peraturan perundangan lainnya yang berhubungan dengan kegiatan perusahaan.

c. Melakukan penelaahan atas pelaksanaan pemeriksaan oleh auditor internal.

d. Melaporkan kepada komisaris berbagai risiko yang dihadapi perusahaan dan pelaksaan manajemen risiko oleh direksi.

e. Melakukan penelaahan dan melaporkan kepada dewan komisaris atas pengaduan yang berkaitan dengan emiten.

f. Menjaga kerahasian dokumen, data dan rahasia perusahaan.

2.2.5.7.Implementa si Pr insip-Pr insip Corporate Governance Dalam Industr i Per bankan

Industri perbankan merupakan suatu badan usaha yang bergerak dalam bidang keuangan, yang kegiatannya menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan tarif hidup rakyat banyak. Industri perbankan mempunyai regulasi yang lebih ketat dibandingkan dengan industri lainnya.Oleh karena itu industri perbankan ini membutuhkan adanya prinsip-prinsip dalam menjalankan kegiatan operasinya, khususnya pada kinerja keuangannya, agar kegiatannya dapat berjalan sesuai dengan tujuan industri perbankan tersebut.Dan prinsip yang paling cocok diterapkan dalam pencapaian tujuan kinerja keuangan tersebut adalah prinsip Corporate Governance (Surya dan Ivan Yustiavandana 2006, h.116).

Beberapa peraturan yang telah dikeluarkan berkaitan dengan penerapan prinsip Corporate Governance antara lain Peraturan Bank Indonesia No 2/27/PBI/2000 tanggal 15 Desember 2000 tentang Bank Umum, yang didalamnya diatur kriteria yang wajib dipenuhi calon anggota Direksi dan Komisaris Bank Umum, serta batasan transaksi yang diperoleh atau dilarang dilakukan oleh pengurus bank. Tujuan utama dari peraturan ini adalah berbagai upaya perwujudan Corporate Governance dengan mengeliminasi kemungkinan penyimpangan opersional bank yang dilakukan oleh Direksi dan/ Komisaris, maupun pemegang saham.

2.2.6. Nilai Per usahaan

Ada beberapa hal yang mengemukakan tentang tujuan pendirian suatu perusahaan.Tujuan perusahaan yang pertama adalah untuk mencapai keuntungan maksimal atau laba yang sebesar-besarnya.Tujuan perusahaan yang kedua adalah ingin memakmurkan pemilik perusahaan atau para pemilik saham.Sedangkan tujuan perusahaan yang ketiga adalah memaksimalkan nilai perusahaan yang tercermin pada harga sahamnya.Ketiga tujuan perusahaan tersebut sebenarnya secara substansial tidak banyak berbeda.Hanya saja penekanan yang ingin dicapai oleh masing-masing perusahaan berbeda antara yang satu dengan yang lainnya. (Martono dan Harjito,2005: 2).

Menurut Rika dan Ishlahuddin (2008), nilai perusahaan didefinisikan sebagai nilai pasar.Alasannya karena nilai perusahaan dapat memberikan kemakmuran atau keuntungan bagi pemegang saham secara maksimum jika harga saham perusahaan meningkat. Semakin tinggi harga saham, maka makin tinggi keuntungan pemegang saham sehingga keadaan ini akan diminati oleh investor karena dengan permintaan saham yang meningkatkan menyebabkan nilai perusahaan juga akan meningkat. Nilai perusahaan dapat dicapai dengan maksimum jika para pemegang saham menyerahkan urusan pengelolaan perusahaan kepada orang-orang yang berkompeten dalam bidangnya, seperti manajer maupun komisaris.

Nilai perusahaan adalah sangat penting karena dengan nilai perusahaan yang tinggi akan diikuti oleh tingginya kemakmuran pemegang saham (Brigham dan Gapenski, 1996). Semakin tinggi harga saham maka semakin tinggi pula nilai perusahaan.Nilai perusahaan yang tinggi menjadi keinginan para pemilik perusahaan, sebab dengan nilai yang tinggi menunjukan kemakmuran pemegang saham juga tinggi.Kekayaan pemegang saham dan perusahaan dipresentasikan oleh harga pasar dari saham yang merupakan cerminan dari keputusan investasi, pendanaan (financing), dan manajemen asset.

dianggap cerminan dari nilai asset perusahaan sesungguhnya.Nilai perusahaan yang dibentuk melalui indikator nilai pasar saham sangat dipengaruhi oleh peluang-peluang investasi. Adanya peluang investasi dapat memberikan sinyal positif tentang pertumbuhan perusahaan dimasa yang akan datang, sehingga akan meningkatkan harga saham, dengan meningkatnya harga saham maka nilai perusahaan pun akan meningkat.

Menurut Husnan dan Pudjiastuti (2002 : 6), nilai perusahaan merupakan harga yang bersedia dibayar oleh calon pembeli apabila perusahaan tersebut dijual.

Menurut Christiawan dan Tarigan (2007), terdapat beberapa konsep nilai yang menjelaskan nilai suatu perusahaan antara lain:

a. Nilai nominal yaitu nilai yang tercantum secara formal dalam anggaran dasar perseroan, disebutkan secara eksplisit dalam neraca perusahaan, dan juga ditulis jelas dalam surat saham kolektif.

b. Nilai pasar, sering disebut kurs adalah harga yang terjadi dari proses tawarmenawar di pasar saham. Nilai ini hanya bisa ditentukan jika saham perusahaan dijual di pasar saham.

d. Nilai buku, adalah nilai perusahaan yang dihitung dengan dasar konsep akuntansi.

e. Nilai likuidasi itu adalah nilai jual seluruh aset perusahaan setelah dikurangi semua kewajiban yang harus dipenuhi. Nilai sisa itu merupakan bagian para pemegang saham. Nilai likuidasi bisa dihitung berdasarkan neraca performa yang disiapkan ketika suatu perusahaan akan likuidasi.

Ada tiga alasan mengapa nilai dari setiap bisnis akan dimaksimalkan jika bisnis diorganisasikan sebagai suatu perseroan terbatas, yaitu antara lain (Brigham dan Houston, 2006: 16):

1. Kewajiban terbatas mengurangi risiko yang ditanggung oleh para investor, dan, jika semua hal yang lainnya konstan, semakin rendah risiko perusahaan, maka semakin tinggi nilainya.

2. Nilai perusahaan akan tergantung pada peluang pertumbuhannya, yang selanjutnya akan bergantung pada kemampuan perusahaan untuk menarik modal. Karena perseroan terbatas dapat menarik modal secara lebih mudah daripada bisnis-bisnis yang tidak terinkorporasi, maka dapat dengan lebih baik mengambil keuntungan dari peluang-peluang pertumbuhan.

serupa di suatu kepemilikan perseorangan atau persekutuan, maka hal ini juga meningkatkan nilai dari suatu perseroan terbatas.

Berbagai macam faktor dapat mempengaruhi nilai perusahaan antara lain kepemilikan manajerial, kinerja keuangan suatu perusahaan, kebijakan deviden, corporate governance dan lain sebagainya. Sebagai contoh, penelitian yang dilakukan oleh Suranta dan Machfoedz (2003) mengacu pada penelitian-penelitian terdahulu menyatakan bahwa nilai perusahaan akan lebih tinggi ketika direktur memiliki bagian saham yang lebih besar. Minguez and Francisco (2000) yang melakukan penelitian tentang struktur kepemilikan terhadap perusahaan-perusahaan publik di Spanyol mengungkapkan bahwa struktur kepemilikan perusahaan berpengaruh terhadap nilai perusahaan. Penelitian yang dilakukan oleh Wijaya (2006) menemukan bahwa kebijakan dividen memberikan pengaruh positif terhadap nilai perusahaan. Hasil penelitian Siallagan (2006) juga menunjukkan bahwa mekanisme corporate governance berpengaruh terhadap nilai perusahaan.

2.2.7. Kiner ja Keuangan

Kinerja adalah suatu gambaran mengenai tingkat pencapaian pelaksanaan suatu kegiatan perusahaan dalam mewujudkan sasaran, tujuan, misi dan visi organisasi yang tertuang dalam strategic planning suatu perusahaan. Sedangkan kinerja keuangan adalah prestasi kerja yang telah dicapai oleh perusahaan dalam suatu periode tertentu dan tertuang pada laporan keuangan perusahaan yang bersangkutan (Munawir, 1998).

Tujuan manajemen adalah untuk memaksimalkan nilai perusahaan.Untuk mencapai tujuan ini, perusahaan harus memanfaatkan keunggulan dari kekuatan perusahaan dan secara terus menerus memperbaiki kelemahan – kelemahan yang ada.Salah satu caranya adalah mengukur kinerja keuangan dengan menganalisa laporan keuangan menggunakan rasio-rasio keuangan. Hasil pengukuran terhadap capaian kinerja dijadikan dasar bagi manajemen atau pengelola perusahaan untuk perbaikan kinerja pada periode berikutnya dan dijadikan landasan pemberian reward and punishment terhadap manajer dan anggota organisasi. Pengukuran kinerja yang dilakukan setiap periode waktu tertentu sangat bermanfaat untuk menilai kemajuan yang telah dicapai perusahaan dan menghasilkan informasi yang sangat bermanfaat untuk pengambilan keputusan manajemen serta mampu menciptakan nilai perusahaan itu sendiri kepada para stakeholder.

melibatkan analisis dampak keuangan kumulatif dan ekonomi dari keputusan dan mempertimbangkannya dengan menggunakan ukuran komparatif.

Kinerja keuangan merupakan salah satu faktor yang menunjukkan efektifitas dan efisien suatu organisasi dalam rangka mencapai tujuannya.Efektifitas apabila manajemen memiliki kemampuan untuk memilih tujuan yang tepat atau suatu alat yang tepat untuk mencapai tujuan yang telah ditetapkan.Sedangkan efisiensi diartikan sebagai ratio (perbandingan) antara masukan dan keluaran yaitu dengan masukan tertentu memperoleh keluaran yang optimal.

Menurut Standar Akuntansi Keuangan, pengertian kinerja perusahaan terkait dengan tujuan laporan keuangan, yaitu :

Sesuai dengan Peraturan Bank Indonesia Nomor 6/10/PBI/2004 tanggal12 April 2004 tentang Sistem Penilaian Tingkat Kesehatan Bank Umum(Lembaran Negara Republik Indonesia Tahun 2004 Nomor 38, TambahanLembaran Negara Nomor 4382) Bank wajib melakukan penilaian TingkatKesehatan Bank secara triwulanan. Sehubungan dengan hal tersebut perludiatur ketentuan pelaksanaan penilaian Tingkat Kesehatan Bank Umum dalam

suatu

Surat

Edaran

Bank

Indonesia

.Untuk mengukur kinerja operasi perusahaan biasanya digunakan rasio profitabilitas.Rasio profitabilitas mengukur kemampuan perusahaan menghasilkan keuangan pada tingkat penjualan, aset, dan modal saham tertentu.Kinerja keuangan dalam penelitian ini diproksikan dengan Return On Asset (ROA) dan Return On Equity (ROE) sebagai indikator.2.2.7.1.Retur n On Asset (ROA)

Menurut Mardiyanto (2009: 196) ROA adalah rasio digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba yang berasal dari aktivitas investasi. Sedangkan Menurut Lestari dan Sugiharto (2007: 196) ROA adalah rasio yang digunakan untuk mengukur keuntungan bersih yang diperoleh dari penggunaan aktiva. Return on Assets juga sering disebut sebagai rentabilitas ekonomis merupakan ukuran kemampuan perusahaan dalam menghasilkan laba dengan semua aktiva yang dimiliki oleh perusahaan (Sutrisno, 2000:266). Rasio ini mengukur tingkat pengembalian investasi yang telah dilakukan perusahaan dengan menggunakan seluruh aktiva yang dimilikinya. (Arifin 2002;65).

kemampuan perusahaan dalam memperoleh keuntungan secara keseluruhan yang diperoleh dari penggunaan aktiva yang dimiliki oleh perusahaan.

ROA = × 1 00%

2.2.7.2.Retur n On Equity (ROE)

Return On Equity (ROE), yaitu rasio keuangan yang berfungsi untuk mengukur kemampuan perusahaan menghasilkan keuntungan dengan modal tertentu. Rasio ini merupakan ukuran profitabilitas dari sudut pemegang saham (Hanafi & Halim, 1996).ROE merupakan kemampuan perusahaan dalam menghasilkan keuntungan dengan modal sendiri yang dimiliki, sehingga ROE ini ada yang menyebut rentabilitas modal sendiri (Sutrisno, 2000:267).Salah satu alasan utama perusahaan beroperasi adalah menghasilkan laba yang bermanfaat bagi para pemegang saham, ukuran yang digunakan dalam pencapaian alasan ini adalah tinggi rendahnya angka ROE yang berhasil dicapai.Semakin tinggi ROE, maka semakin tinggi pula kemampuan perusahaan dalam menghasilkan laba untuk para pemegang saham.

dalam menghasilkan laba bagi para pemegang saham. ROE dianggap sebagai representasi dari kekayaan pemegang saham atau nilai perusahaan. Menurut Riyadi (2006: 155) Return On Equity (ROE) adalah perbandingan antara laba bersih dengan modal (modal inti) perusahaan. Menurut Tambunan (2007: 179) ROE digunakan untuk mengukur rate of return (tingkat imbalan hasil) ekuitas.. Menurut Harahap (2007: 156) ROE digunakan untuk mengukur besarnya pengembalian terhadap investasi para pemegang saham. Menurut Lestari dan Sugiharto (2007: 196) ROE adalah rasio yang digunakan untuk mengukur keuntungan bersih yang diperoleh dari pengelolaan modal yang diinvestasikan oleh pemilik perusahaan.ROE diukur dengan perbandingan antara laba bersih dengan total modal.

Berdasarkan uraian di atas, maka dapat disimpulkan bahwa ROE merupakan suatu cara untuk mengukur kemampuan perusahaan untuk menghasilkan laba untuk para pemegang saham.

Return On Equity (ROE) = × 1 00%

2.2.8. Pengar uh Kiner ja Keuangan Ter hadap Nilai Per usahaan. 2.2.8.1.Pengar uh Retur n On Asset (ROA) Ter hadap Nilai Per usahaan

merupakan rasio yang terpenting di antara profitabilitas yang ada (Ang, 2007;29). ROA yang negative disebabkan laba perusahaan dalam kondisi negative pula atau rugi.Hal ini menunjukkan kemampuan dari modal yang diinvestasikan keseluruhan belum mampu untuk menghasilkan laba.menurut Dendawijaya (2003: 120) rasio ini digunakan untuk mengukur kemampuan manajemen dalam memperoleh keuntungan (laba) secara keseluruhan.

pengungkapan Corporate Social Responsibility (CSR) dan Good Corporate Governance (GCG) sebagai variabel moderasi yang diduga ikut memperkuat atau memperlemah pengaruh tersebut.

Menurut Lestari dan Sugiharto (2007: 196) semakin tinggi rasio ini maka semakin baik produktivitas asset dalam memperoleh keuntungan bersih. Hal ini selanjutnya akan meningkatkan daya tarik perusahaan kepada investor. Peningkatan daya tarik perusahaan menjadikan perusahaan tersebut makin diminati investor, karena tingkat keuntungan akan semakin besar. Tingkat keuntungan yang diperoleh menggambarkan seberapa baik nilai perusahaan di mata investor. Apabila perusahaan berhasil membukukan tingkat keuntungan yang besar, maka hal ini akan memotivasi para investor untuk menanamkan modalnya pada saham, sehingga harga saham dan permintaan saham pun akan meningkat. Harga saham dan jumlah saham yang beredar akan mempengaruhi nilai Tobin’s Q sebagai proksi dari nilai perusahaan, jika harga saham dan jumlah saham yang beredar naik, maka nilai Tobins Q juga akan naik.

2.2.8.2.Pengar uh Retur n On Equity (ROE) ter hadap Nilai Per usahaan Para investor melakukan overview suatu perusahaan dengan melihat rasiokeuangan sebagai alat evaluasi investasi, karena rasio keuangan mencerminkan tinggirendahnya nilai perusahaan. Jika investor ingin melihat seberapa besar perusahaanmenghasilkan return atas investasi yang akan mereka tanamkan, yang akan dilihatpertama kali adalah rasio profitabilitas, terutama ROE, karena rasio ini mengukurseberapa efektif perusahaan menghasilkan return bagi para investor.

menunjukkan bahwa rasio profitabilitas ROE berpengaruhsecara signifikan terhadap harga saham.

Menurut Putri (2009), ada dua macam kinerja yang diukur dalam berbagaipenelitian, yaitu kinerja operasi perusahaan dan kinerja pasar. Kinerja operasiperusahaan diukur dengan melihat kemampuan perusahaan yang tampak pada laporankeuangannya.Untuk mengukur kinerja operasi perusahaan biasanya digunakan rasioprofitabilitas.Rasio profitabilitas mengukur kemampuan perusahaan menghasilkankeuangan pada tingkat penjualan, aset, dan modal saham tertentu, rasio yang seringdigunakan adalah ROE, yaitu rasio keuangan yang berfungsi untuk mengukurkemampuan perusahaan menghasilkan keuntungan dengan modal tertentu.Rasio inimerupakan ukuran profitabilitas dari sudut pemegang saham (Hanafi & Halim, 1996).

Profitabilitas tingkat efektiitas dari manajemen perusahaan dalam penjualan dan investasi perusahaan.Rasio ini mengukur kemampuan perusahaan menghasilkan keuntungan pada tingkat penjualan, asset, dan modal saham tertentu. Ada tiga rasio profitasbilitas yang sering dibicarakan yaitu : marjin laba terhadap penjualan, marjin laba atas asset (ROA), marjin laba terhadap pengambilan modal (ROE). Dalam penelitian ini yang digunakan adalah ROE. Return On Equity (ROE) adalah mengukur kemampuan perusahaan dalam memperoleh laba berdasarkan modal saham tertentu. Searby (1975) dalam Kaaro (2002), mengatakan bahwa profitabilitas berpengaruh terhadap kelangsungan hidup perusahaan dimasa yang akan datang. Tingginya profitabilitas perusahaan selain disebabkan aktivitas operasional perusahaan juga disebabkan leverage. Profitabilitas yang rendah akan menurunkan kemampuan perusahaan untuk tumbuh dan berkembang dan sebaiknya profitabilitas yang tinggi akan memacu perusahaan tumbuh dan berkembang.

Nilai perusahaan dalam penelitian ini didefinisikan sebagai nilai pasar.Karena nilai perusahaan dapat memberikan kemakmuran pemegang saham secara maksimum apabila harga saham perusahaan meningkat.Semakin tinggi harga saham, maka makin tinggi kemakmuran pemegang saham.Untuk mencapai nilai perusahaan umumnya para pemodal menyerahkan pengelolaannya kepada para profesional.Para profesional diposisikan sebagai manajer ataupun komisaris.

Kinerja keuangan akan menentukan tinggi rendahnya harga saham dipasar modal. Berarti nilai perusahaan juga ditentukan oleh kinerja keuangan perusahaan Apabila kinerja keuangan perusahaan menunjukkan adanya prospek yang baik, maka sahamnya akan diminati investor dan harganya meningkat (Harianto dan Sudomo, 2001 dalam Ayuk, 2006). Dengan meningkatnya harga saham merupakan indikator nilai suatu perusahaaan dimata investor juga meningkat.Untuk itu investor perlu melakukan pengukuran kinerja keuangan perusahaan.

2.2.9. Pengar uh Kiner ja Keuangan Ter hadap Nilai Per usahaan dengan Good Corporate Governance sebagai Var iabel Pemoder asi

Proksi dari Good Corporate Governance (GCG) yang digunakan adalah kepemilikan manajerial. Kepemilikan manajerial akan mendorong manajemen untuk meningkatkan kinerja perusahaan, karena mereka juga memiliki perusahaan. Kinerja perusahaan yang meningkat akan meningkatkan nilai perusahaan (Sujoko dan Soebiantoro, 2007). Morck et al. (1988) dalam Faizal (2004) menyatakan bahwa terdapat hubungan positif antara kepemilikan manajerial dengan nilai perusahaan (Tobin’s Q) pada level antara 0% - 5%, dan berhubungan negatif pada level 5%-25%. Barnhart dan Rosenstein (1998) yang menguji hubungan antara nilai perusahaan dengan kepemilikan manajerial menyimpulkan bahwa hubungan nilai perusahaan terhadap kepemilikan manajerial merupakan hubungan yang nonlinear dimana akan meningkat sejalan dengan peningkatan kepemilikan manajerial pada level kepemilikan manajerial 5%, kemudian turun dengan level kepemilikan manajerial 5-25% dan kembali meningkat pada saat kepemilikan manajerial pada level di atas 25%.

independen diharapkan mampu meningkatkan peran dewan komisaris sehingga tercipta good corporate governance di dalam perusahaan. Manfaat corporate governance akan dilihat dari premium yang bersedia dibayar oleh investor atas ekuitas perusahaan (harga pasar). Jika ternyata investor bersedia membayar lebih mahal, maka nilai pasar perusahaan yang menerapkan good corporate governance juga akan lebih tinggi dibanding perusahaan yang tidak menerapkan atau mengungkapkan praktek good corporate governance mereka (Kusumawati dan Riyanto, 2005). Penelitian Beasley (1996) dalam Siallagan dan Machfoedz (2006) menguji hubungan antara proporsi dewan komisaris dengan kecurangan pelaporan keuangan.Dengan membandingkan perusahaan yang melakukan kecurangan dengan perusahaan yang tidak melakukan kecuarangan, mereka menemukan bahwa perusahaan yang melakukan kecurangan memiliki persentase dewan komisaris eksternal yang secara signifikan lebih rendah dibandingkan dengan perusahaan yang tidak melakukan kecurangan.

bahwa kepemilikan manajerial berpengaruh positif dan signifikan terhadap nilai perusahaan.

Berdasarkan uraian diatas dapat disimpulkan bahwa jika perusahaan menerapkan sistem GCG, diharapkan kinerja perusahaantersebut akan meningkat menjadi lebih baik, dengan meningkatnya kinerjaperusahaan diharapkan juga dapat meningkatkan harga saham perusahaan sebagaiindikator dari nilai perusahaan, sehingga nilai perusahaan meningkat.

2.3.Ker angka Konseptual

Return On Asset (X1)

Return On Equity (X2)

Nilai Perusahaan (Y)

2.4.Hipotesis

Berdasarkan perumusan masalah dan tujuan penelitian yang telah dikemukakan, maka dapat diajukan hipotesis sebagai berikut :

a. Return On Asset (ROA) berpengaruh terhadap nilai perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

b. Return On Equity (ROE) berpengaruh terhadap nilai perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

c. Good Corporate Governanceberpengaruh terhadap nilai perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

d. Good Corporate Governance mampu memperkuat hubunganantaraReturn On Asset (ROA) terhadap nilai perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

3.1.Definisi Oper asional dan Pengukur an Var iabel

Konsep dasar dari definisi operasional mencakup pengertian untuk mendapatkan data yang akan dianalisis dengan tujuan untuk mengoperasionalkan konsep-konsep penelitian menjadi variabel penelitian serta cara pengukurannya.

a. Variabel Dependen (Y)

Variabel dependen dalam penelitian ini adalah nilai perusahaan. Nilai perusahaan yang diproksikan dengan Nilai pasar, sering disebut kurs adalah harga yang terjadi dari proses tawarmenawar di pasar saham. Nilai ini hanya bisa ditentukan jika saham perusahaan dijual di pasar saham. Pengukuran nilai perusahaan menggunakan Tobin’s Q yang dikembangkan oleh Smithers dan Wright (2000;37) dihitung dengan membandingkan rasio nilai pasar dengan nilai buku ekuitas perusahaan. Tobin’s Q dihitung dengan rumus:

q = ( )

( )

Keterangan :

q = Nilai Perusahaan

EMV = Nilai Pasar Ekuitas ( EMV = closing price × jumlah saham beredar)

D = Total Hutang

total asset dengan total kewajiban.

b. Variabel Independen (X)

dalam p