ANALISIS STUDI KELAYAKAN INVESTASI PENGEMBANGAN USAHA

PADA TOKO ADAM JAYA

Disusun Oleh :

Sri Waluyo, S.Ag., MM Dassaad, SE., MM

UNIVERSITAS GUNADARMA JAKARTA

2013

ABSTRAK

Penelitian ini dimaksudkan untuk mengetahui apakah Toko Adam Jaya layak dikembangkan dan ditambah investasinya atau tidak,. Untuk tujuan itu, diperlukan berbagai analisis antara lain melalui metode Payback Period, Net Present Value (NPV), Profitability Index (PI) atau Average Rate of Return (ARR).

Namun dari beberapa metode analisis di atas, nampaknya yang paling cocok untuk digunakan sebagai metode analisis adalah metode Payback Period. Dari analisis melalui Payback Period terhadap Toko Adam Jaya tersebut diperoleh masa pengembalian 9 bulan 29 hari.

Dengan Payback Period ini dapat disimpulkan bahwa Toko Adam Jaya

layak untuk dikembangkan atau ditambahkan investasinya

PENDAHULUAN

Latar Belakang Masalah

Toko Adam Jaya didirikan setelah kondisi ekonomi mengalami keterpurukan pasca krisis ekonomi yang melanda Indonesia di akhir dekade 90-an tepatnya pada tahun 1997 dan beberapa negara di dunia seperti Malaysia, Thailand juga mengalami krisis yang sama. Ada hikmah yang dapat diambil oleh masyarakat Indonesia yaitu munculnya gagasan-gagasan yang positif dalam memenuhi kebutuhan pribadi, keluarga dan masyarakat pada umumnya, antara lain dengan membuka usaha home industri, membuka toko, membuka lahan pertanian, perkebunan dan lain-lain usaha yang dilakukan masyarakat terutama bagi mereka yang terkena pemutusan hubungan kerja.

Toko Adam Jaya yang beralamat di Jl. Sultan Agung no. 50 A Jakarta Selatan dibuka tahun 1998 itu sampai saat ini berjalan baik dan cukup menghasilkan keuntungan. Namun demikian dalam perjalannnya mengalami perkembangan yang stagnan, untuk itu perlu dikembangkan lebih lanjut guna mendapatkan atau menghasil kan keuntungan yang optimal. Untuk mengoptimalkan keuntungan bagi Toko Adam Jaya diperlukan investasi yang cukup lumayan besar. Oleh karena itu perlu diadakan penelitian terlebih dahulu guna mendapatkan gambaran apakah kelak Toko Adam Jaya jika ditambah investasinya akan meningkatkan keuntungannya atau justru malah menyebabkan mengalami kerugian. Untuk keperluan itu, maka analisis kelayakan investasi perlu dilakukan, dan untuk mendapatkan gambaran yang positip, studi kelayakan dapat dilakukan melalui beberapa analisis, antara lain dengan metode Payback Period.

Metode ini dipilih karena cukup sederhana tetapi dapat dijadikan sebagai acuan pengambilan keputusan investasi. Seberapa lama modal /investasi dapat kembali itulah yang menjadi keputusan akhir apakah investasi untuk pengembangan Toko Adam Jaya itu layak atau tidak.

TINJAUAN PUSTAKA

Pengertian Investasi

Investasi Menurut Kasmir dan Jakfar adalah penanaman modal saham dalam suatu kegiatan yang memiliki jangka waktu yang relative panjang dalam berbagai bidang bisnis(2003:halaman 8) . Sedangkan Menurut Suad Husnan, investasi adalah penanaman sumber daya yang mendapat hasil dimasa yang akan datang. (2000 hal 11). Sedangkan menurut Siswanto Sutojo, investasi pada dasarnya merupakan usaha menanamkan faktor-faktor produksi dalam proyek tertentu. Proyek tersebut bersifat baru atau perluasan produk yang ada(1995:1). Menurut Kasmir dan Jakfar:2003:8 investasi adalah penanaman modal saham dalam suatu kegiatan yang memiliki jangka waktu yang relative panjang dalam berbagai bidang bisnis.

Menurut Suad Husnan (2000, hal 11), investasi adalah penanaman sumber daya yang mendapat hasil dimasa yang akan datang.

Menurut Siswanto Sutojo (1995:1), investasi pada dasarnya merupakan usaha menanamkan faktor-faktor produksi dalam proyek tertentu. Proyek tersebut bersifat baru atau perluasan produk yang ada.Menurut Swarsono Muhammad (2000;15) mengatakan : “investasi adalah setiap wahana dimana ditempatkan dengan memelihara atau menaikkan nilai dan memberikan hasil (return) yang positif dimasa yang akan datang.

Dari keempat pendapat di atas dapat disimpulkan bahwa investasi adalah penanaman sumberdaya atau faktor-faktor produksi yang diharapkan mendapatkan hasil di masa yang akan datang.

Aliran Kas Dalam Investasi

Menurut Bambang Riyanto mengapa ada berbagai cara penilaian usulan investasi didasarkan pada aliran kas (cash flow) dan bukan keuntungan yang dilaporkan dalam buku karena itu sangat sederhana, yaitu bahwa untuk dapat menghasilkan keuntungan tambahan kembali(2001;122).

Ada berbagai cara penilaian usulan investasi didasarkan pada aliran kas bukan pada keuntungan yang dilaporkan dalam buku. Hal ini dikarenakan untuk mendapatkan keuntungan tambahan bagi perusahaan dan juga perusahaan harus mempunyai kas untuk ditanamkan kembali. Setiap usulan pengeluaran modal selalu mengandung dua macam aliran kas yaitu:

a. Aliran kas yang keluar netto (net inflow of cash) yaitu yang diperlukan untuk investasi baru.

b. Aliran kas yang masuk netto (net inflow of cash) yaitu sebagai hasil dari investasi baru tersebut, sering pula disebut “net cash proceeds” atau hanya

“proceeds”, Bambang Riyanto (2001;12)

Dalam investasi terdapat 3 macam aliran kas yaitu initial cashflow yaitualiran kas yang berhubungan dengan pengeluaran kas pertama kali untuk keperluan investasi, Operational Cash Flow yaitu aliran kas yang terjadi selama umur investasi dan berasal dari pendapatan yang diperoleh dikurangi dengan biaya-biaa yang dikeluarkan perusahaan dan Terminal cash Flowyaitu alira kas masuk yang diterima perusahaan sebagai akibat habisnya umur ekonomis suatu proyek investasi..

Metode Penilaian Investasimelalui Metode Payback Period (PP)

Payback Period artinya seberapa lama waktu yang diperlukan dalam rangka investasi tadi dapat kembali kepada aliran kas yang dikeluarkan. Cara untuk mengetahui berapa lama waktu yang diperlukan untuk pengembalian investasidengan cara mengurangkan investasi dengan aliran kas masuk bersih setiap tahun. Jika waktu yang diperlukan kurang dari satu tahun menurut manajemen berarti investasi dapat dilakukan.

Pengertian dan maksud Studi Kelayakan

Studi kelayakan adalah suatu penilitian terhadap rencana bisnis ke depan, apakah diperkirakan akan mendatangkan keuntungan secara lebih luas, tidak hanya keuntungan finansial belaka. Seperti yang diungkapkan oleh beberpa ahli beriku;

Menurut Umar (2005: 8) studi kelayakan bisnis merupakan penelitianterhadap rencana bisnis yang tidak hanya menganalisis layak atau tidak layak bisnis dibangun, tetapi juga padasaat dioperasionalkan secara rutin dalamrangka pencapaian keuntungan yangmaksimal untuk waktu yang tidak ditentukan.Pengertian studi kelayakan menurut Yacob Ibrahim ( 2003;1 ) ialah merupakan bahan pertimbangan dalam mengambil suatu keputusan, apakah menerima atau menolak dari suatu gagasan / proyek yang direncanakan. Adapun maksud dari investasi tidak lain adalah guna mendapatkan keuntungan baik finansial maupun non finansial

Pengertian Usaha Kecil

Menurut Undang-Undang Nomor 9 Tahun 1995 tentang Usaha Kecil, maka yang dimaksud dengan usaha kecil yaitu apabila telah memenuhi kriteria di bawah ini :

a. Memiliki kekayaan bersih paling banyak Rp. 200.000.000,- (dua ratus juta rupiah), tidak termasuk tanah dan bangunan tempat usaha., atau

b. Memiliki hasil penjualan tahunan paling banyak Rp. 1 miliar (satu miliar rupiah);

c. Milik Warga Negara Indonesia (WNI)

d. Berdiri sendiri, bukan merupakan anak perusahaan yang dimiliki, dikuasai atau berafiliasi baik langsung mautpun tidak langsung dengan usaha menengah atau usaha besar.

e. Berbentuk usaha orang-perorangan, badan usaha yang berbadan hukum tidak termasuk koperasi.

Ketentuan KUK (Kredit Usaha Kecil)

Menurut Paket Kebijakan 29 April 1997 yang dimaksud dengan Kredit Usaha Kecil (KUK) yaitu kredit yang diberikan bank umum kepada pengusaha kecil sebagaimana dimaksudkan dalam Undang-Undang Nomor 9 Tahun 1995 tentang Usaha Kecil dengan kriteria sebagai berikut :

a. Kekayaan (total asset) bersih maksimum Rp. 200,- juta, tidak termasuk nilai tanah dan bangunan tempat usaha, atau

b. Hasil penjualan tahunan maksimum Rp. 1 miliar.

Jumlah usaha kecildi Indonesia dewasa ini 38,902 juta (98,5%), sedangkan jumlah usaha menengah/ besar hanya 60.200 (1,5%). Secara berurutan/ rangking menurut sektor ekonomi adalah sebagai berikut:

1. Pertanian 2. Jasa-jasa

3. Industri dan Pengolahan 4. Pertambangan

5. Perdagangan 6. Angkutan 7. Kontruksi 8. Pertambangan 9. Angkutan

10. Lembaga keuangan 11. Listrik, gas dan air

Dari data di atas, sebenarnya usaha kecil di Indonesia perlu mendapat prioritas untuk dikembangkan oleh Pemerintah melalui berbagai regulasi yang nyata.Sehingga pada gilirannya nanti akan memberi dampak yang positif bagi masyarakat umumnya dan bagi perintah akan terbantu dari sisi penyerapan tenaga kerja dan sektor pajak.

.

3.

METODE PENELITIAN

3.1Obyek Penelitian

Obyek penelitian ini adalah Toko Adam Jaya merupakan usaha yang bergerak dibidang usaha Furniture di Jl. Sultan Agung no. 50 A Jakarta Selatan Sedangkan periode yang digunakan dalam penelitian ini adalah pendapatan bersih tahun 2009-2013.

3.2Jenis dan Teknik Pengumpulan Data

Dalam penelitian ini jenis data yang digunakan adalah data kuantitatif yang berupa asset tetap seperti tanah, gedung, danperalatan lain dan data biaya investasi, dengan menggunakanAnalisis Kelayakan Usahadengan Metode Payback Period (PP) dengan rumus sebagai berikut;

HP = xxx

Proceeds 1 = xxx _ Sisa Investasi = xxx Proceeds 2 = xxx _ Sisa Investasi = xxx

Dan seterusnya sampai investasi tidak dapat dikurangi dengan Proceeds tahun berikutnya, lalu:

Sisa Investasi x 12 bulan Proceeds tahun selanjutnya

15

BAB IV PEMBAHASAN

4.1 Penilaian Arus Kas

Dalam memulai usahanya Toko Adam Jaya menanamkan modalnya sebesar Rp 50.000.000. Investasi awal usaha Toko Adam Jaya berupa Kas sebesar Rp 50.000.000 dan 3 unit etalasedengan hargaper unit Rp 750.000 total sebesar Rp 22.500.000.

Tabel berikut ini merupakan investasi aktiva tetap yang merupakan harta kekayaan Toko Adam Jaya. Dalam Menentukan depresiasi Toko Adam Jaya menggunakan Metode Garis Lurus. Adapun daftar depresiasi aktiva tetap dapat dilihat pada tabel 4.2 .

Tabel 4.1 Investasi Usaha Investasi aktiva tetap

Aktiva tetap

Jum lah

Harga / unit Total harga U E Nilai Residu

Depresiasi

Bangunan 1 unit

Rp 50.000.000 Rp 50.000.000 10 tahun

Rp 40.000.000 Rp 1.100.000

Etalase 3 Rp 750.000 Rp 2.250.000. 3 tahun Rp 300.000 Rp 100.000 Motor 1

unit

Rp 5.000.000 Rp 5.000.000 5 tahun Rp 3.000.000 Rp 400.000

Total depresiasi Rp 1.500.000

Arus kas masuk pada TOKO Adam Jaya, Tingkat penjualan dari tahun 2009 sampai dengan tahun 2013 dapat dilihat pada data berikut:

Tabel 4.2 Arus Kas Masuk

No Keterangan 2009 2010 2011 2012 2013

1 Penjualan lemari

64.800.000 129.600.000

144.000.000

124.000.000

126.000.000

2

Penjualan kursi

72.000.000 90.000.000

90.000.000

90.000.000

100.000.000

3

Penjualan Springbad dll.

60.000.000 84.000.000

116.000.000

131.000.000

130.000.000

Jumlah

196.800.000 303.600.000

350.000.000

355.000.000

356.00.000

Dari data di atas, diketahui bahwa penjualan dari tahun 2009 sampai tahun 2010 meningkat cukup signifikan, dan penjualan tiga tahun terakhir yaitu tahun 2011,2012 dan 2013 relatif stabil atau cenderung stagnan sehingga perlu adanya kajian ulang bila akan ditambahkan investasi.

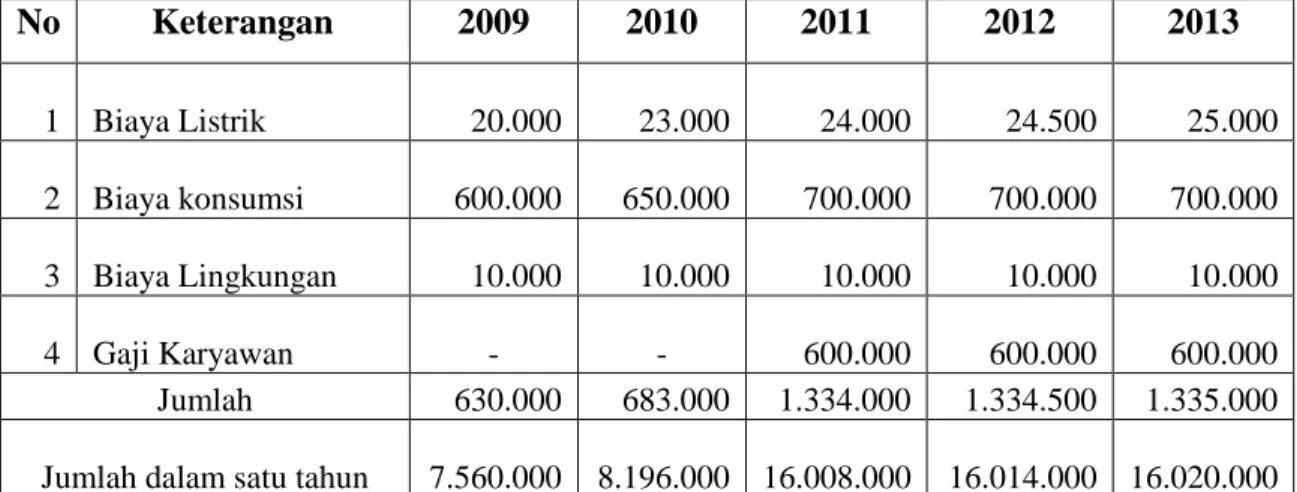

Tabel 4.3 Biaya Tetap

Tabel berikut ini merupakan biaya tetap per bulan.

No Keterangan 2009 2010 2011 2012 2013

1 Biaya Listrik

20.000

23.000

24.000

24.500 25.000

2 Biaya konsumsi

600.000

650.000

700.000

700.000

700.000

3 Biaya Lingkungan

10.000

10.000

10.000

10.000 10.000

4 Gaji Karyawan - -

600.000

600.000

600.000

Jumlah 630.000 683.000 1.334.000 1.334.500 1.335.000

Jumlah dalam satu tahun

7.560.000

8.196.000 16.008.000

16.014.000 16.020.000

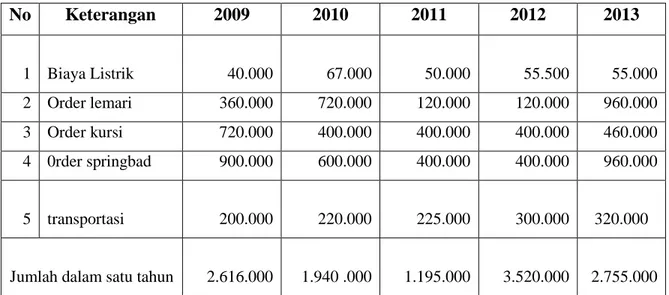

Tabel 4.4 Biaya Variabel

Tabel di bawah ini merupakan biaya variabel

No Keterangan 2009 2010 2011 2012 2013

1 Biaya Listrik

40.000 67.000

50.000

55.500

55.000

2 Order lemari 360.000 720.000 120.000 120.000 960.000

3 Order kursi 720.000 400.000 400.000 400.000 460.000

4 0rder springbad 900.000 600.000 400.000 400.000 960.000

5 transportasi

200.000

220.000

225.000

300.000

320.000

Jumlah dalam satu tahun 2.616.000 1.940 .000 1.195.000 3.520.000

2.755.000

Tabel 4.5 Catatan Laba Rugi

No Keterangan 2009 2010 2011 2012 2013

1 Pendapatan 62.800.000

163.600.000

185.000.000

187.000.000

189.400.000 2 Pengeluaran

Biaya

Variabel ( 2.616.000) (1.940.000)

(1.196.000)

(3.520.000)

(2.755.000)

Biaya Tetap

(7.560.000)

(8.196.000)

(16.008.000)

(16.014.000)

(16.020.000)

3 Laba Bersih

52.634.000

104.749.000

83.796.000

83.714.500

83.745.000

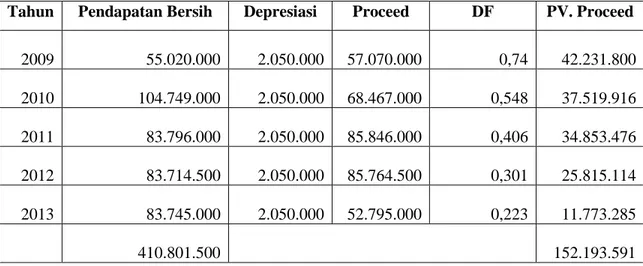

Tabel 4.6 PROCEED

Tahun Pendapatan Bersih Depresiasi Proceed DF PV. Proceed 2009 55.020.000

2.050.000

57.070.000 0,74

42.231.800

2010 104.749.000

2.050.000

68.467.000 0,548

37.519.916

2011 83.796.000

2.050.000

85.846.000 0,406

34.853.476

2012 83.714.500

2.050.000

85.764.500 0,301

25.815.114

2013 83.745.000

2.050.000

52.795.000 0,223

11.773.285

410.801.500

152.193.591

Tahun 2010 mengalami peningkatan pendapatan dibanding dengan tahun 2009 dan tahun 2011 sampai dengan tahun 2013 Toko Adam Jaya mengalam tingkat pendapatan yang relatif sabil.

KESIMPULAN

Dari hasil Analisis melalui Metode Payback Period (PP)

Jangka waktu yang diperlukan oleh Toko Adam Jaya melalui Analisis Payback Period menunjukkan jangka waktu yang diperlukan untuk memperoleh kembali investasi yang telah dikeluarkan adalah;

Rp 33.796.000 x 12 bulan = 0,99 Rp 410.801.500

0.99 x 30 hari = 29 hari

Dengan rumus di atas, maka melalui Payback Periode analisis, diketahui pengembalian investasi memerlukan waktu 9 bulan 27 hari, dengan demikian kurang dari satu tahun, dan Toko Adam Jaya layak untuk dikembangkan.

BAB V PENUTUP

5.1 Kesimpulan

Berdasarkan dari hasil analisis sebelumnya, maka Toko Adam Jaya layak untuk mendirikan cabang baru dengan metode payback periode layak untuk dijalankan dengan waktu pengembalian 9 bulan 25 hari merupakan jangka waktu pengembalian investasi.

Karena Payback Periodnya lebih kecil dari waktu yang ditentukan maka investasi diterima.

Dengan menggunakan metode Net Present Value diperoleh hasil sebesar Rp Rp 99.193.591 karena nilai yang diperoleh positif maka investasi diterima. Dengan menggunakan metode Profitability Indeks diperoleh hasil sebesar 2,87 > 1. Karena hasilnya lebih besar dari 1 maka investasi tersebut diterima. Sedangkan dengan menggunakan metode Accounting Rate Of Return dapat diketahui hasilnya bahwa 640 % > 100 % maka investasi usaha tersebut diterima dan layak untuk dijalankan.

5.2 Saran

Dari kesimpulan diatas bahwa Toko Adam Jaya sangat berpotensi untuk membuka cabang baru dengan tingkat pengembalian yang singkat. Maka untuk mempertahankan usahanya agar dikembangkan lagi tingkat jangkauan pemasaran dalam hal penjualan kroto, karena seiring berjalannya waktu tingkat kebutuhan kroto di daerah Jakarta sangat dibutuhkan dalam hal pakan burung-burung berkicau. Dan juga harus mempertahankan apa yang sudah dimilikinya sekarang agar usahanya dapat berjalan dengan baik dan bertahan lama.

DAFTAR PUSTAKA

Siswanto Sutojo, 2000. Pembiayaan Proyek (capital Budgeting). Damar Mulia Pustaka. Jakarta.

R. Agus Sartono. 2001. MANAJEMEN KEUANGAN Teori dan Aplikasi. BPFE- YOGYAKARTA. Yogyakarta

Mohammad muslich. 2003. MANAJEMEN KEUANGAN MODERN. PT Bumi Aksara. Jakarta.

M. Manullang. 2005. Pengantar Manajemen Keuangan. Andi. Yogyakarta.

Van Horne, James C,wachowicz. JR., John M. 2005. Prinsip-Prinsip Manajemen Keuangan.

Salemba Empat. Jakarta.

Yacob Ibrahim. 2009. Studi Kelayakan Bisnis. Rineka Cipta. Jakarta