perusahaan, diantaranya menerapkan akuisisi dan merger, melakukan proses produksi dengan menggunakan teknologi modern, melakukan pengurangan biaya- biaya, serta memakai biaya yang lebih murah dalam penggunaan sumber daya.

Usaha-usaha tersebut dilakukan agar dapat memberikan hasil yang maksimal bagi stockholder, sehingga pelaporan akuntasi yang dibuat perusahaan lebih berorientasi kepada stockholder. Orientasi ini akan mengakibatkan perusahaan hanya berfokus kepada pengungkapan laba, sehingga perusahaan akan berusaha memanfaatkan sumber daya yang dimiliki secara maksimal agar dapat memperoleh laba demi kelangsungan berjalannya perusahaan. Pemanfaatan sumberdaya secara maksimal akan berdampak terhadap lingkungan, baik itu secara positif maupun negatif (Hadi, 2012).

Salah satu jenis perusahaan yang sering kali melakukan pencemaran lingkungan hidup adalah perusahaan manufaktur, karena perusahaan manufaktur sering sekali menghasilkan limbah yang berbahaya dari hasil proses produksi.

Sungai Citarum yang masuk dalam daftar 11 besar sungai yang terpolusi didunia merupakan salah satu contoh nyata pencemaran lingkungan dari hasil pembuangan limbah perusahaan industri manufaktur serta limbah rumah tangga (bloomwaterpurifiers.wordpress.com). Salah satu contoh perusahaan manufaktur yang sering memberikan dampak pencemaran adalah perusahaan tekstil. Sungai Citarum yang masuk dalam daftar 10 besar tempat yang paling berpolusi menurut Green Cross Switzerland (2013), merupakan contoh nyata pencemaran lingkungan akibat limbah tekstil.

Murni (2001) mengungkapkan bahwa orientasi perusahaan kepada stockholder termasuk tujuan perusahaan dengan pandangan konvensional, yaitu perusahaan dengan nilai yang baik adalah perusahaan yang dapat memperoleh laba secara maksimal untuk kepentingan stockholder. Sedangkan pandangan yang

kedua adalah pandangan modern, yaitu tujuan dari perusahaan tidak sebatas memperoleh laba secara maksimal saja tetapi juga perusahaan akan berupaya untuk mensejahterahkan lingkungan yang ada disekitar perusahaan.

Perusahaan yang berorientasi pada stockholder hanya menerapkan konsep untuk melakukan maksimalisasi laba, tetapi pada saat yang sama, perusahaan telah melakukan pelanggaran prinsip-prinsip maksimalisasi laba itu sendiri (Suartana, 2010). Konsep maksimalisasi laba juga mendorong perusahaan untuk selalu fokus dalam mencari cara agar dapat melakukan aktivitas produksi secara efisien. Dampak dari pelanggaran terhadap prinsip-prinsip tersebut diantaranya adalah kurang diperhatikannya progam dalam melakukan pengelolaan lingkungan, rendahnya tingkat kinerja lingkungan, serta rendahnya minat yang dimiliki perusahaan terhadap konservasi lingkungan.

Dampak yang terjadi akibat pengelolaan lingkungan yang tidak sesuai dengan standar yang telah ditetapkan mengakibatkan pencemaran lingkungan.

Kurangnya perhatian perusahaan mengenai pengelolaan lingkungan menyebabkan pencemaran semakin tidak dapat dikendalikan. Aktivitas perusahaan dalam memperoleh atau mengolah bahan baku, seperti misalnya kegiatan pertambangan, pengolahan bahan-bahan kimia, akan mengakibatkan pencemaran udara, air, limbah dan sebagainya yang dapat membahayakan kelestarian lingkungan serta manusia dan makhluk hidup lainnya (Fitriyani dan Mutmainah, 2011 dalam Pratiwi, 2013).

Dalam upaya mengatasi masalah pencemaran lingkungan, pemerintah melalui Kementrian Lingkungan hidup membentuk Program Penilaian Peringkat Kinerja Perusahaan dalam Pengelolaan Lingkungan Hidup (PROPER) yang telah dilaksanakann sejak tahun 2002 di bidang pengendalian dampak lingkungan untuk meningkatkan peran perusahaan dalam program pelestarian lingkungan hidup.

Dalam PROPER dilakukan rating terhadap perusahaan-perusahaan dari yang terbaik sampai yang terburuk dalam kaitannya mengenai ketaatan pengelolaan lingkungan. Rating tersebut memiliki lima kategori yang ditunjukkan dalam peringkat warna, yaitu kategori EMAS, HIJAU, BIRU, MERAH, dan HITAM.

Peringkat terbaik (insentif reputasi tertinggi) ditunjukkan oleh warna EMAS,

sedangkan peringkat terburuk (disinsentif reputasi tertinggi) ditunjukkan oleh warna HITAM (Hartanti, 2009).

Pengungkapan kinerja pengelolaan lingkungan sebagai tanggung jawab sosial perusahaan dapat mempengaruhi kinerja keuangan perusahaan. Perusahaan akan mengungkapkan suatu informasi jika informasi tersebut akan meningkatkan nilai perusahaan (Verecchia, 1983, dalam Basamalah et al., 2005). Berdasarkan pandangan ini, perusahaan berharap dengan mengungkapkan informasi mengenai pengelolaan lingkungan akan menjadi pertimbangan bagi investor untuk tidak hanya menilai perusahaan dari kinerja keuangan tetapi kinerja lingkungan juga perlu diperhatikan.

Beberapa penelitian terdahulu menunjukkan kinerja pengelolaan lingkungan berpengaruh terhadap nilai perusahaan. Almilia dan Wijayanto (2007) dalam penelitiannya menyimpulkan bahwa terdapat pengaruh yang signifikan antara kinerja pengelolaan lingkungan dengan nilai perusahaan, yaitu ditunjukkan dengan meningkatnya profitabilitas perusahaan. Dalam Penelitian dari Al- Tuwaijr, et al., (2004) dan Suratno, et al., (2006) menemukan hubungan yang positif signifikan antara kinerja lingkungan dengan kinerja keuangan. Penelitian oleh Pintea et al (2014) dan Sarumpaet (2005) menemukan bahwa tidak ada hubungan antara kinerja lingkungan dengan kinerja keuangan. Penelitian oleh Patten (2002) menyatakan adanya hubungan negatif antar keduanya. Pada penelitian Anggraini (2008) mengenai pengaruh CSR terhadap economic performance yang ditunjukkan melalui return saham, diperoleh hasil hubungan yang signifikan antara keduanya.

Dengan adanya inkonsistensi pada penelitian-penelitian sebelumnya mengenai kinerja lingkungan hidup baik itu penelitian untuk mencari hubungan atau pengaruh, maka penelitian ini dilakukan untuk menguji kembali apakah kinerja perusahaan dalam mengelola lingkungan hidup benar-benar memberikan pengaruh terhadap variabel dependen. Karena ada kemungkinan bahwa variabel dependen dipengaruhi bukan karena variabel kinerja lingkungan, namun variabel independen lainnya. Dengan menguji kembali hubungan antara kinerja lingkungan dengan variabel dependen apakah signifikan atau tidak, sebagai dasar untuk

penelitian selanjutnya yang akan meneliti pengaruh kinerja lingkungan dengan variabel dependen.

Penelitian ini menggunakan nilai perusahaan sebagai variabel dependen, karena berdasarkan penelitian yang dilakukan oleh Hendrawaty (2007), menunjukkan bahwa pasar modal di Indonesia sudah efisien dalam bentuk setengah kuat, sehingga menjadi dasar dalam penelitian ini untuk menggunakan nilai perusahaan, karena pasar efisien dalam bentuk setengah kuat merupakan bentuk pasar yang lebih komperenhensif karena dalam bentuk ini harga saham selain dipengaruhi oleh data pasar juga dipengaruhi oleh semua informasi yang dipublikasikan seperti environmental disclosure, sehingga laporan yang dipublikasikan benar-benar mencerminkan kondisi perusahaan sebenarnya.

Masalah Penelitian

Kinerja dalam mengelola lingkungan hidup merupakan informasi yang dibutuhkan oleh perusahaan untuk meningkatkan nilai perusahaan. Nilai perusahaan akan bertambah baik jika perusahaan tidak hanya berfokus pada dimensi ekonomi tetapi juga perlu memperhatikan dimensi lingkungan hidup.

Keseimbangan antara dimensi ekonomi dan lingkungan hidup dapat terlaksana dengan baik apabila didukung dengan pengawasan kinerja perusahaan yang baik pula melalui PROPER. Rustriani (2010) menyatakan bahwa perusahaan dapat menggunakan informasi tanggung jawab lingkungan sebagai keunggulan kompetitif perusahaan. Perusahaan yang memiliki kinerja lingkungan dan sosial yang baik akan direspon positif oleh investor melalui peningkatan harga saham.

Persoalan Penelitian

Berdasarkan fakta permasalahan pencemaran lingkungan yang dilakukan oleh perusahaan-perusahaan manufaktur di Indonesia dan hasil-hasil penelitian terdahulu mengenai hubungan dan pengaruh antara kinerja lingkungan dan nilai perusahaan: Apakah kinerja lingkungan hidup yang dilakukan oleh perusahaan memiliki hubungan yang signifikan dengan nilai perusahaan.

Tujuan Penelitian

Tujuan dalam penelitian ini adalah untuk menguji dan memperoleh bukti empiris apakah kinerja perusahaan dalam mengelola lingkungan hidup memiliki hubungan yang signifikan terhadap nilai perusahaan.

Manfaat Penelitian

Manfaat yang dapat diperoleh dari penelitian adalah sebagai berikut:

1. Menyarankan kinerja lingkungan hidup sebagai salah satu bahan pertimbangan bagi perusahaan dalam membuat strategi bisnis dalam upaya meningkatkan nilai perusahaan, sehingga kinerja lingkungan hidup menjadi kebijakan yang perlu untuk dilaksanakan oleh perusahaan.

2. Meningkatkan akuntabilitas dan apresiasi yang positif dari para investor dan konsumen agar tidak hanya melihat perusahaan dari aspek keuangan saja namun perlu juga melihat aspek lingkungan perusahaan.

3. Membantu para investor dalam mengambil keputusan saat menanamkan modalnya, serta membantu konsumen dalam memilih produk atau jasa yang sesuai dengan etika lingkungan hidup.

4. Membuktikan apakah tingkat kinerja lingkungan hidup perusahaan memiliki hubungan yang signifikan dengan nilai perusahaan.

Garis Besar Tugas Akhir

Bab I pada penelitian ini menjelaskan tentang latar belakang masalah, masalah penelitian, persoalan penelitian, tujuan penelitian dan manfaat penelitian.

Telaah teoritis dan pengembangan hipotesis diuraikan dalam bab II yaitu mengenai teori-teori yang berkaitan dengan kinerja lingkungan hidup dan nilai perusahaan, serta nalar konsep dari hubungan antara kinerja lingkungan hidup dengan nilai perusahaan.

Kemudian dalam bab III mengenai metode penelitian yang menjelaskan tentang jenis dan sumber data, metode pengumpulan data, serta teknik analitis dan langkah-langkah analitis. Hasil olah data untuk mengatahui hubungan antara kinerja lingkungan hidup dan nilai perusahaan yang diukur dengan PROPER dan Price Book Value (PBV) akan dijelaskan dalam bab IV.

Terakhir, yaitu bab V akan menjelaskan tentang kesimpulan yang dapat diambil dari bahasan bab-bab sebelumnya, implikasi teori dan terapan, keterbatasan penelitian, serta saran untuk penelitian yang akan datang.

TELAAH TEORITIS DAN PENGEMBANGAN HIPOTESIS Teori Legitimasi

Teori legitimasi adalah sebuah kondisi yang terkait dengan sistem nilai dalam perusahaan sesuai dengan sistem nilai masyarakat tempat perusahaan tersebut berada (Ghozali dan Chariri, 2007: 409). Legitimasi tersebut dapat diperoleh jika terdapat kesesuaian antara eksistensi perusahaan dengan eksistensi sistem nilai yang berada dalam masyarakat dan lingkungan. Jika terjadi ketidaksesuaian antara keduanya, maka legitimasi perusahaan dapat terancam (Deegan et al, 2002).

Bentuk tanggung jawab perusahaan terhadap lingkungan hidup salah satunya dapat ditunjukkan melalui laporan tahunan. Melalui laporan tahunan, perusahaan dapat menggambarkan akuntabilitas dan tanggung jawab dalam mengelola lingkungan hidup (Gray et al, 1995). Menurut Ahmad dan Sulaiman (2004), mereka mengemukakan bahwa manajer dapat menggunakan pengungkapan lingkungan dengan sukarela untuk mempertahankan legitimasi yang telah dimiliki perusahaan. Pengungkapan lingkungan juga merupakan jalan masuk bagi perusahaan untuk memperoleh keuntungan atau memperbaiki legitimasi.

Dasar dari teori legitimasi adalah perusahaan akan dapat terus mempertahankan eksistensinya jika masyarakat sekitar sadar bahwa perusahaan menjalankan aktivitas bisnis yang sesuai dengan sistem nilai yang berada dalam masyarakat. Teori ini merupakan salah satu teori yang mendasari pengungkapan tanggung jawab perusahaan dalam mengelola lingkungan hidup sehingga perusahaan dapat memperoleh nilai yang positif dan legitimasi dari masyarakat.

Kinerja Lingkungan Hidup

Suratno (dalam Djuitaningsih dan Ristiawati, 2011:33), kinerja lingkungan perusahaan adalah kinerja perusahaan dalam menciptakan lingkungan yang baik (green). Di Indonesia, kinerja perusahaan dalam mengelola lingkungan hidup diukur dengan menggunakan Progam Penilaian Peringkat Kinerja Perusahaan (PROPER) dari Kementerian Lingkungan Hidup. Progam penilaian ini telah diluncurkan sejak tahun 2002 oleh Kementerian Lingkungan Hidup, yang pada awalnya dikenal dengan nama PROPER PROKASIH. PROPER merupakan salah satu upaya Kementerian Negara Lingkungan Hidup untuk mendorong penaatan perusahaan dalam pengelolaan lingkungan hidup melalui instrumen informasi.

Dilakukan melalui berbagai kegiatan yang diarahkan untuk: (i) mendorong perusahaan untuk menaati peraturan perundang-undangan melalui insentif dan disinsentifreputasi, dan (ii) mendorong perusahaan yang sudah baik kinerja lingkungannya untuk menerapkan produksi bersih (cleaner production).

Penilaian kinerja ketaatan perusahaan dalam PROPER menggunakan indikator warna, dimulai dari warna emas sebgai peringkat terbaik, diikuti warna hijau, biru, merah, dan untuk peringkat terburuk diindikasikan dengan warna hitam. Indikator pemeringkatan yang ditunjukkan melalui warna-warna dimaksudkan untuk mempermudah masyarakat untuk mengetahui peringkat yang ada. Aspek penilaian dalam PROPER difokuskan pada penilaian ketaatan perusahaan dalam pengendalian pencemaran air, pengendalian pencemaran udara, pengelolaan limbah bahan berbahaya dan beracun (B3), serta kewajiban lain yang terkait dengan analisis dampak lingkungan (AMDAL), penetapan Sistem Manajemen Lingkungan (SML), konservasi dan pemanfaatan sumber daya, serta kegiatan sosial perusahaan.

Bagi sebuah perusahaan yang memperoleh peringkat kinerja yang baik dari PROPER, maka masyarakat sebagai konsumen akan lebih menyukai produk dari perusahaan yang bertanggung jawab dan peduli terhadap lingkungan.

Menurut Nakao et al (2007), meskipun biaya yang dikeluarkan oleh perusahaan dalam mengelola lingkungan cukup besar, tetapi perusahaan menganggap biaya tersebut sebagai investasi.

PROPER perlu dilaksanakan secara terus menerus agar kemajuan penataan perusahaan dapat dipantau sampai pada tingkat penataan yang optimal.

Perusahaan yang sudah taat akan lebih terdorong untuk menerapkan penghematan sumber daya dan teknologi yang bersih, sehingga kinerja perusahaan dalam mengelola lingkungan mempunyai arti penting bagi kelestarian lingkungan hidup, serta pembangunan ekonomi dan sosial masyarakat Indonesia. Hasil dari PROPER diumumkan secara berkala, dengan tujuan agar masyarakat dapat terus terlibat dan berperan aktif dalam menyikapi hasil kinerja lingkungan perusahaan.

Dukungan dari masyarakat dan stakeholders sangat menentukan keberhasilan PROPER (www.menlh.go.id).

Nilai Perusahaan

Nilai perusahaan merupakan indikator bagi pasar dalam melakukan penilaian terhadap suatu perusahaan secara keseluruhan (Samuel, 2000). Menurut Suharli (2006), dalam melakukan penilaian suatu perusahaan terdapat unsur proyeksi, asuransi, perkiraan, dan judgement. Beberapa konsep dasar dalam penilaian yaitu nilai ditentukan untuk suatu waktu atau periode tertentu, nilai harus ditentukan pada harga yang wajar, dalam melakukan penilaian tidak dipengaruhi oleh kelompok pembeli tertentu. Perusahaan dapat dikatakan memiliki nilai yang baik jika kinerja perusahaan tersebut juga baik. Nilai perusahaan dapat dilihat dari berapa besar harga saham perusahaan tersebut.

Semakin tinggi harga saham yang dimiliki maka dapat dikatakan bahwa nilai perusahaannya juga semakin baik (Brigham dan Gapenski, 1996).

Sujoko dan Soebiantoro (2007), mengemukakan bahwa nilai perusahaan merupakan persepsi investor terhadap tingkat keberhasilan perusahaan yang terkait dengan harga sahamnya. Harga saham yang tinggi membuat nilai perusahaan juga tinggi, selain itu dapat juga meningkatkan kepercayaan pasar tidak hanya terhadap kinerja perusahaan namun juga pada prospek yang dimiliki perusahaan di masa mendatang. Harga saham yang digunakan umumnya mengacu pada harga penutupan (closing price), dan merupakan harga yang terjadi pada saat saham diperdagangkan di pasar (Hermuningsih, 2013).

Salah satu cara untuk mengukur nilai perusahaan dapat menggunakan price book value (PBV), yaitu perbandingan antara harga saham dengan nilai buku per saham (Brigham dan Gapenski, 2006). Indikator lain yang terkait dengan nilai buku per saham atau book value per share, yakni perbandingan antara modal (common equity) dengan jumlah saham yang beredar (shares outstanding). PBV dapat diartikan sebagai hasil perbandingan antara harga pasar dengan nilai buku saham. PBV yang tinggi akan meningkatkan kepercayaan pasar terhadap prospek perusahaan dan mengindikasikan kemakmuran pemegang saham yang tinggi.

Selain itu, PBV juga dapat berarti rasio yang menunjukkan apakah harga saham yang diperdagangkan overvalued (diatas) atau undervalued (dibawah) nilai buku saham tersebut (Hermuningsih, 2013).

Tanggung Jawab Perusahaan terhadap Lingkungan Hidup

Dalam penelitian yang dilakukan oleh Sarumpaet (2005), yang menguji hubungan antara kinerja lingkungan dan kinerja keuangan perusahaan-perusahaan di Indonesia. Penelitian tersebut membuktikan bahwa tidak ada hubungan yang signifikan antara kinerja lingkungan dan kinerja keuangan perusahaan, tetapi ukuran perusahaan listing di BEJ dan ISO 14001 berhubungan secara signifikan terhadap kinerja lingkungan. Selain mengenai analisis hubungan, penelitian Sarumpaet juga membuktikan bahwa rating PROPER yang disediakan oleh pemerintah Indonesia cukup terpecaya sebagai ukuran kinerja lingkungan perusahaan, karena dalam PROPER terdapat kesesuaian dengan sertifikasi internasional di bidang lingkungan, yaitu ISO 14001.

Informasi mengenai pengelolaan lingkungan perlu diungkapkan agar perusahaan dapat dikatakan mempunyai environmental performance yang baik.

Seperti yang diungkapkan oleh (Verecchia, 1983 dalam Basalamah et al, 2005), bahwa secara perspektif ekonomi, perusahaan akan mengungkapkan suatu informasi jika informasi tersebut dapat meningkatkan nilai perusahaan. Dengan melakukan tanggung jawab lingkungan hidup, diharapkan perusahaan dapat memperoleh legitimasi sosial serta dapat meningkatkan nilai perusahaan.

METODA PENELITIAN Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian adalah data sekunder, berupa laporan tahunan 2014-2016 seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) serta mengikuti Progam Penilaian Peringkat Kinerja Perusahaan dalam Pengelolaan Lingkungan Hidup (PROPER). Laporan tahunan masing-masing perusahaan diperoleh dari website BEI dengan alamat www.idx.co.id, yang merupakan data time-series. Data Proper diperoleh dari website Kementerian Lingkungan Hidup (KLH) di www.menlhk.go.id.

Populasi dan Sampel

Populasi dalam penelitian ini adalah perusahaan-perusahaan manufaktur yang terdaftar dalam Bursa Efek Indonesia (BEI) pada tahun 2014-2016. Alasan pemilihan perusahaan manufaktur sebagai populasi karena perusahaan manufaktur sering kali menghasilkan limbah yang berbahaya dari hasil proses produksi.

Dalam melakukan pemilihan sampel, digunakan metode purposive sampling dengan tujuan untuk mendapatkan hasil sampel yang representatif sesuai kriteria yang telah ditentukan. Kriteria sampel antara lain :

1. Perusahaan-perusahaan yang menerbitkan laporan tahunan selama tahun 2014-2016.

2. Perusahaan-perusahaan masuk dalam daftar PROPER.

3. Perusahaan-perusahaan memiliki data yang dibutuhkan dalam penelitian.

Variabel Dependen

Variabel dependen dalam penelitian ini adalah nilai perusahaan. Nilai perusahaan diukur dengan Price Book Value (PBV), yaitu rasio pasar untuk mengukur kinerja harga pasar saham terhadap nilai bukunya. Utama dan Santosa (1998), menemukan bahwa semakin tinggi rasio pasar maka semakin berhasil perusahaan dalam menciptakan nilai bagi pemegang saham.

Rumus PBV adalah:

PBV = Harga Saham per lembar saham / Nilai Buku per lembar saham

Variabel Independen

Variabel independen dalam penelitian ini adalah kinerja lingkungan hidup.

Kinerja lingkungan hidup adalah kinerja perusahaan dalam menciptakan lingkungan yang baik (green). Kinerja lingkungan hidup diukur dengan prestasi perusahaan yang mengikuti PROPER. Sistem perangkingan prestasi perusahaan dalam PROPER adalah dengan memberikan skor secara berturut-turut sebagai berikut: nilai tertinggi 5 untuk warna emas, 4 untuk warna hijau, 3 untuk warna biru, 2 untuk warna merah, dan nilai terendah 1 untuk warna hitam.

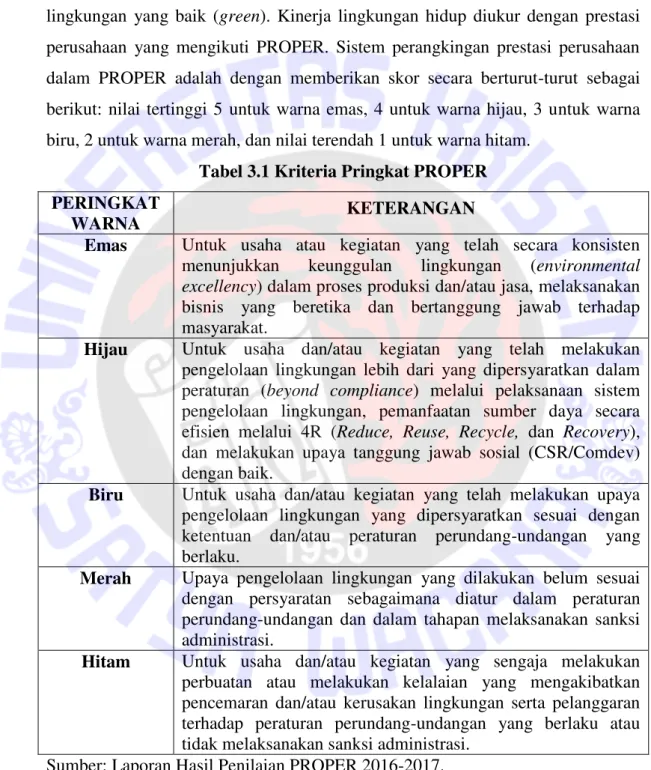

Tabel 3.1 Kriteria Pringkat PROPER PERINGKAT

WARNA KETERANGAN

Emas Untuk usaha atau kegiatan yang telah secara konsisten menunjukkan keunggulan lingkungan (environmental excellency) dalam proses produksi dan/atau jasa, melaksanakan bisnis yang beretika dan bertanggung jawab terhadap masyarakat.

Hijau Untuk usaha dan/atau kegiatan yang telah melakukan pengelolaan lingkungan lebih dari yang dipersyaratkan dalam peraturan (beyond compliance) melalui pelaksanaan sistem pengelolaan lingkungan, pemanfaatan sumber daya secara efisien melalui 4R (Reduce, Reuse, Recycle, dan Recovery), dan melakukan upaya tanggung jawab sosial (CSR/Comdev) dengan baik.

Biru Untuk usaha dan/atau kegiatan yang telah melakukan upaya pengelolaan lingkungan yang dipersyaratkan sesuai dengan ketentuan dan/atau peraturan perundang-undangan yang berlaku.

Merah Upaya pengelolaan lingkungan yang dilakukan belum sesuai dengan persyaratan sebagaimana diatur dalam peraturan perundang-undangan dan dalam tahapan melaksanakan sanksi administrasi.

Hitam Untuk usaha dan/atau kegiatan yang sengaja melakukan perbuatan atau melakukan kelalaian yang mengakibatkan pencemaran dan/atau kerusakan lingkungan serta pelanggaran terhadap peraturan perundang-undangan yang berlaku atau tidak melaksanakan sanksi administrasi.

Sumber: Laporan Hasil Penilaian PROPER 2016-2017.

Teknik dan Langkah-langkah Analisis

Langkah pertama dalam melakukan analisis yaitu dengan mengidentifikasi setiap perusahaan manufaktur yang terdaftar dalam BEI dan PROPER.

Perusahaan yang telah diidentifikasi kemudian diukur kinerja lingkungan hidup melalui sistem perangkingan prestasi perusahaan dalam PROPER yang ditunjukkan dengan lima warna yang berbeda. Nilai tertinggi 5 untuk warna emas, 4 untuk warna hijau, 3 untuk warna biru, 2 untuk warna merah, dan ranking terendah 1 untuk warna merah (Suratno, 2006).

Langkah analisis yang kedua yaitu menghitung nilai perusahaan. Nilai perusahaan diukur dengan Price Book Value (PBV), yaitu rasio pasar untuk mengukur kinerja harga pasar saham terhadap nilai bukunya. Utama dan Santosa (1998), menemukan bahwa semakin tinggi rasio pasar maka semakin berhasil perusahaan dalam menciptakan nilai bagi pemegang saham. Rumus dalam menghitung PBV adalah:

PBV = Harga Saham per lembar saham / Nilai Buku per lembar saham

Setelah diperoleh data kinerja lingkungan hidup dan nilai perusahaan, selanjutnya dilakukan pengujian hubungan antara kinerja lingkungan hidup dengan nilai perusahaan dengan menggunakan rumus korelasi Pearson sebagai berikut:

r

xy=

n ∑ − ∑ ∑√{n ∑ 2− ∑ 2} {n ∑ 2− ∑ 2} Keterangan:

x = Variabel kinerja lingkungan y = Variabel nilai perusahaan

rxy =Koefisien korelasi variabel x dengan variabel y n = Banyaknya pasangan data x dan y

Σx = Total Jumlah dari Variabel X Σy = Total Jumlah dari Variabel Y

Σx2 = Kuadrat dari Total Jumlah Variabel X Σy2 = Kuadrat dari Total Jumlah Variabel Y

Σxy = Hasil Perkalian dari Total Jumlah Variabel X dan Variabel Y

Pengujian hipotesis selanjutnya dilakukan dengan melakukan uji korelasi untuk melihat hubungan dari dua hasil ukur atau dua variabel yang diteliti, untuk mengetahu derajat hubungan antara variabel X (kinerja lingkungan hidup) dan Y

dependen (nilai perusahaan). Teknik statistik yang digunakan dalam menganalisis korelasi antara variabel X dan Y menggunakan korelasi Pearson Product Moment, yaitu salah satu teknik yang dikembangkan oleh Karl Pearson untuk menghitung koefisien korelasi. Kegunanaan pengujian Pearson Product Moment atau analisis korelasi adalah untuk mencari hubungan variabel independen (X) dan variabel dependen (Y) dan data berbentuk interval dan ratio. Rumus yang digunakan adalah:

r

xy = ( ∑√ ∑ 2 2

Dimana:

r = Koefisien korelasi nilai r

X = Nilai dalam distribusi variabel X Y = Nilai dalam distribusi variabel Y

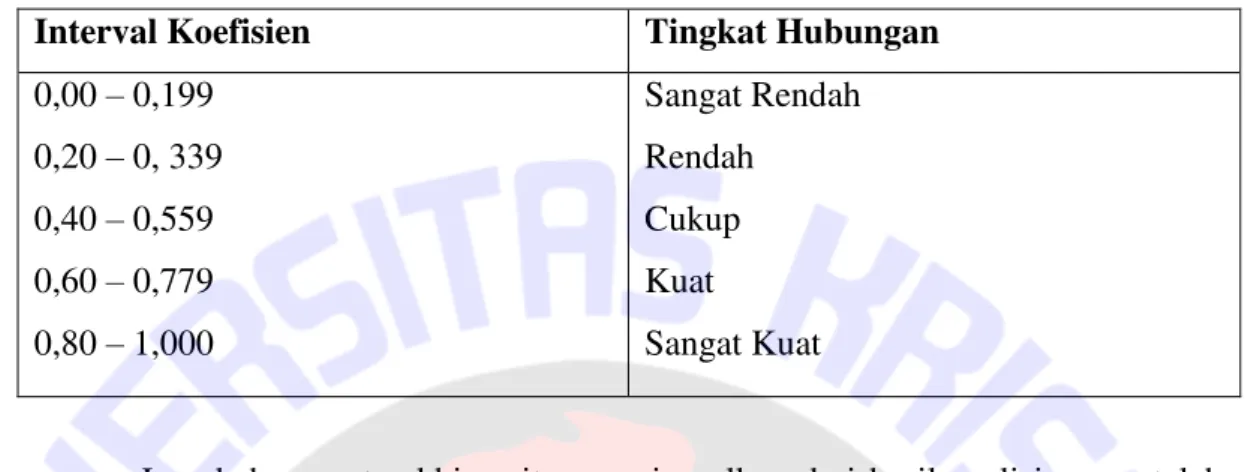

Hadi (1995), korelasi Pearson Product Moment dilambangkan r, dengan ketentuan nilai r tidak lebih dari -1 ≤ r ≤ +1. Apabila r = -1 artinya korelasi negatif sempurna, r = 0 artinya tidak ada korelasi, dan r = 1 berarti korelasinya sempurna positif (kuat). Atau dengan kata lain, koefisien korelasi itu bergerak antara 0,000 sampai +1,000 atau diantara 0,000 sampai -1,000, tergantung kepada arah korelasi, nihil, positif, atau negatif. Koefisien yang bertanda positif menunjukkan arah korelasi yang positif. Koefisien yang bertanda negatif menunjukkan arah korelasi yang negatif. Sedangkan koefisien yang bernilai 0,000 menunjukkan tidak adanya korelasi antara variabel X dan Y. Harga r diinterpretasikan dengan tabel sebagai berikut:

Tabel 3.2 Interpretasi nilai r

Interval Koefisien Tingkat Hubungan 0,00 – 0,199

0,20 – 0, 339 0,40 – 0,559 0,60 – 0,779 0,80 – 1,000

Sangat Rendah Rendah

Cukup Kuat

Sangat Kuat

Langkah yang terakhir yaitu menyimpulkan dari hasil analisis yang telah dilakukan. Jika hipotesis penelitian diterima maka penelitian membuktikan bahwa kinerja lingkungan hidup berhubungan secara signifikan terhadap nilai perusahaan. Sebaliknya, jika hipotesis penelitian ditolak, maka kinerja lingkungan hidup tidak memiliki hubungan yang signifikan terhadap nilai perusahaan.

Hubungan antara kinerja lingkungan hidup dan nilai perusahaan dapat dihipotesiskan sebagai berikut:

Ho : Tidak terdapat hubungan yang signifikan antara kinerja lingkungan hidup dan nilai perusahaan.

Ha : Terdapat hubungan yang signifikan antara kinerja lingkungan hidup dan nilai perusahaan.

ANALISIS DATA

Gambaran Umum Objek Penelitian dan Data Deskriptif

Analisis dan pembahasan dalam bab ini menunjukkan hasil analisis data dari variabel-variabel yang digunakan dalam pengujian hubungan dengan rumus korelasi Pearson, untuk mengetahui apakah kinerja lingkungan hidup memiliki hubungan dengan nilai perusahaan. Dari hasil pengujian hubungan, penelitian dilanjutkan dengan melakukan pengujian apakah hubungan antara kinerja lingkungan hidup dengan nilai perusahaan signifikan atau tidak.

Objek penelitian yang digunakan dalam penelitian ini adalah perusahaan- perusahaan go public dalam kategori perusahaan manufaktur yang terdaftar dalam Bursa Efek Indonesia yang mengikuti PROPER dari Kementerian Lingkungan Hidup pada tahun 2014-2016. Perusahaan sektor manufaktur (industri pengolahan) di BEI meliputi sektor indsutri dasar dan kimia, sektor aneka industri dan sektor industri barang konsumsi. Dari 432 sampel, diperoleh 138 sampel yang merupakan perusahaan manufaktur yang mengikuti progam PROPER dan menerbitkan laporan tahunan. Dari 138 sampel yang diperoleh terdapat sampel dengan data yang tidak lengkap sehingga terdapat 110 sampel yang sesuai dan dipakai dalam pengolahan data.

Pengujian Hipotesis

Analisis data mengenai hubungan antara variabel X (kinerja lingkungan hidup) dan variabel Y (nilai perusahaan) menggunakan teknik statistik dengan menggunakan analisis korelasi.

Ketika terdapat kenaikan nilai variabel X selalu disertai dengan kenaikan nilai variabel Y, dan sebaliknya, turunnya nilai variabel X selalu diikuti oleh turunnya nilai variabel Y, maka hubungan kedua variabel disebut hubungan yang positif. Sebaliknya, jika nilai variabel X yang tinggi selalu disertai dengan variabel dengan nilai rendah, dan jika nilai variabel X yang rendah selalu diikuti oleh nilai variabel Y yang tinggi, makah hubungan antara kedua variabel disebut hubungan yang negatif (Hadi, 2004).

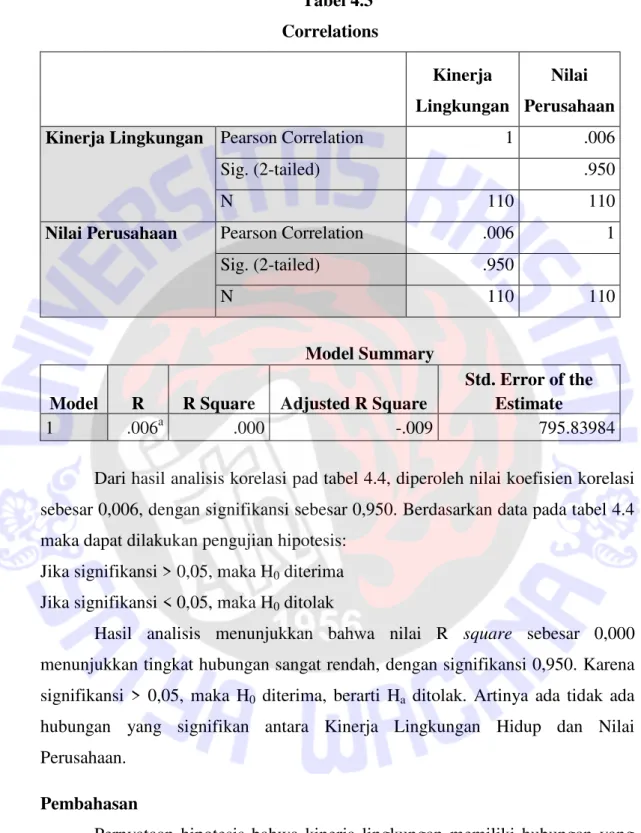

Pengujian hipotesis penelitian menggunakan alat bantu software SPSS, untuk mendapatkan nilai koefisien korelasi. Berikut adalah hasil pengujian:

Tabel 4.3 Correlations

Kinerja Lingkungan

Nilai Perusahaan Kinerja Lingkungan Pearson Correlation 1 .006

Sig. (2-tailed) .950

N 110 110

Nilai Perusahaan Pearson Correlation .006 1

Sig. (2-tailed) .950

N 110 110

Model Summary Model R R Square Adjusted R Square

Std. Error of the Estimate

1 .006a .000 -.009 795.83984

Dari hasil analisis korelasi pad tabel 4.4, diperoleh nilai koefisien korelasi sebesar 0,006, dengan signifikansi sebesar 0,950. Berdasarkan data pada tabel 4.4 maka dapat dilakukan pengujian hipotesis:

Jika signifikansi > 0,05, maka H0 diterima Jika signifikansi < 0,05, maka H0 ditolak

Hasil analisis menunjukkan bahwa nilai R square sebesar 0,000 menunjukkan tingkat hubungan sangat rendah, dengan signifikansi 0,950. Karena signifikansi > 0,05, maka H0 diterima, berarti Ha ditolak. Artinya ada tidak ada hubungan yang signifikan antara Kinerja Lingkungan Hidup dan Nilai Perusahaan.

Pembahasan

Pernyataan hipotesis bahwa kinerja lingkungan memiliki hubungan yang signifikan dengan nilai perusahaan tidak terbukti, dapat disimpulkan bahwa baik atau buruknya kinerja lingkungan tidak memiliki hubungan dengan nilai perusahaan. Hasil analisis ini tidak mendukung penelitian terdahulu yang

dilakukan oleh Prawirasasra (2015), yang membuktikan bahwa terdapat hubungan positif antara kinerja lingkungan dan nilai perusahaan, namun tidak ditemukan hubungan yang signifikan, dengan nilai R square sebesar 0.028 yang menunjukkan hubungan yang sangat rendah. Pada penelitian terdahulu menggunakan alat ukur yang sama dalam mengukur kinerja lingkungan, yaitu PROPER. Sedangkan dalam mengukur nilai perusahaan, menggunakan metode Tobin’s Q dari 41 bank yang terdaftar dalam BEI.

PENUTUP Kesimpulan

Penelitian ini menggunakan sampel sebanyak 110 perusahaan di sektor manufaktur yang terdaftar dalam BEI, mengikuti PROPER, serta laporan tahunan perusahaan selama tahun 2014-2015. Kesimpulan dari pengujian korelasi antara variabel independen (yaitu kinerja lingkungan yang diukur dengan sistem peringkat PROPER), dan variabel dependen (nilai perusahaan yang diukur dengan PBV) menunjukkan hasil yang tidak mendukung hipotesa yang diajukan dalam penelitian ini bahwa kinerja lingkungan hidup tidak memiliki hubungan yang signifikan dengan nilai perusahaan.

Penelitian ini membuktikan bahwa kinerja perusahaan dalam mengelola lingkungan, tidak memiliki kaitan dengan orientasi perusahaan kepada stockholder yaitu perusahaan dengan nilai yang baik adalah perusahaan yang dapat memperoleh laba secara maksimal. Hubungan kinerja lingkungan dan nilai perusahaan yang sangat lemah diharapkan dapat menjadi masukkan bagi pelaku usaha, investor, lembaga pasar modal yang terkait, serta penyusun kebijakan bahwa harus lebih diperhatikan kinerja perusahaan dalam mengelola lingkungan, karena menurut Environmental Performance Index (EPI) pada tahun 2016 Indonesia masuk dalam peringkat 107 untuk dunia, dan 6 untuk Asia Tenggara dengan skor sebesar 65,85.

Keterbatasan dan Saran Penelitian Selanjutnya

1. Sampel dalam penelitian hanya mengambil perusahaan manufaktur yang terdaftar dalam BEI, sehingga kurang mewakili untuk seluruh perusahaan di Indonesia yang mempunyai kaita dengan lingkungan hidup. Untuk penelitian selanjutnya dipertimbangkan menggunakan sektor-sektor perusahaan lain seperti perusahaan di sektor industri atau pertambangan.

2. Uji hipotesis yang membuktikan tidak adanya hubungan antara kinerja dan lingkungan dan nilai perusahaan kemungkinan karena tidak adanya variabel kontrol didalam sampel. Untuk penelitian selanjutnya dapat dimasukkan variabel-variabel kontrol seperti jenis industri dan size.

DAFTAR PUSTAKA

Ahmad, N. N. N., dan Sulaiman, M. 2004. Environmental Disclosures in Malaysian Annual Reports: A Legitimacy Theory Perspective.

International Journal of Commerce and Management, Volume 14, Halaman 44.

Alikodra, Hadi S. 2012. Konservasi Sumber Daya Alam dan Lingkungan Pendekatan Ecosophy bagi Penyelamatan Bumi, Universitas Gadjah Mada, Yogyakarta.

Basamalah, Anies S., dan Johny Jermias. 2005. Social and Environmental Reporting and Auditing in Indonesia: Maintaining Organizational Legitimacy?. Gadjah Mada International Journal of Business Volume 7, Nomor 1, Halaman 109-127. Yogyakarta.

Chariri, A. dan Ghozali, Imam. 2007. Teori Akuntansi. Badan Penerbit Universitas Diponegoro, Semarang.

Green Cross Switzerland. 2013. The world’s ten most polluted places of 2013.

http://www.greencross.ch/en/news-info-en/case-studies/environmental- reports/ten-most-polluted-places-2013/2013.html. 28 Juni 2015.

Hadi, Sutrisno. 1995. Metodologi Research Jilid 3. Cetakan ke 15, Andi Offset, Yogyakarta.

Laporan Hasil Penilaian PROPER 2016-2017. Diakses dari http://www.menlh.go.id/proper/, 24 Desember 2017.

Murni, Sri. 2001. Akuntansi Sosial: Suatu Tinjauan Mengenai Pengakuan, Pengukuran dan Pelaporan Externalities dalam Laporan Keuangan.

Jurnal Akuntansi dan Investasi Volume 2, Nomor 1, Halaman 27-44, Universitas Sebelas Maret, Surakarta.

Pratiwi, Wahyu Mega. 2013. Akuntansi Lingkungan Sebagai Strategi Pengelolaan dan Pengungkapan Tanggung Jawab Lingkungan pada Perusahaan Manufaktur. Jurnal Akuntansi UNESA, Surabaya.

Prawirasasra, Kannya Purnamahatty.2015. Analysis of Relationship of Environmental Performance and Firm Value. Sekolah Tinggi Ilmu Ekonomi Ekuitas, Bandung.

Rustriani, N. W. 2010. Pengaruh Struktur Kepemilikan Saham pada Pengungkapan Corporate Social Responsibility. Simposium Nasional Akuntansi X. Makasar.

Sarumpaet, Susi. 2005. The Relationship Between Environmental Performance and Financial Performance of Indonesian Companies. Jurnal Akuntansi dan Keuangan, Volume 7, Nomor 2.

Suartana, I Wayan. 2010. Akuntansi Lingkungan dan Triple Bottom Line Accounting: Paradigma Baru Akuntansi Bernilai Tambah. Jurnal Bumi Lestari Volume 10, Nomor 1, Universitas Udayana, Denpansar.

Suharli, Michell. 2006. Akuntansi untuk Bisnis Jasa dan Dagang, Edisi Pertama, Graha Ilmu, Yogyakarta.

Supranto, J. 2001. Statistik, Teori dan Aplikasi, Erlangga, Jakarta.

www.finance.yahoo.com.

www.idx.co.id.

www.menlh.go.id

LAMPIRAN

Daftar Kinerja Lingkungan dan PBV Perusahaan Tahun 2014

No. Nama Perusahaan Kinerja Lingkungan PBV

1 Akasha Wira International 3 2.74

2 Argo Pantes 3 0.62

3 Asahimas Flat Glass 3 1.1

4 Charoen Pokphand Indonesia 3 5.99

5 Delta Djakarta 3 8169.21

6 Fajar Surya Wisesa 3 2.49

7 Gudang Garam 3 3.51

8 Holcim Indonesia 3 1.91

9 Indah Kiat Pulp & Paper 3 0.19

10 Indofood CBP Sukses Makmur 3 5.08

11 Indofood Sukses Makmur 3 1.44

12 Indospring 3 0.46

13 Japfa Comfeed Indonesia 3 1.91

14 Jaya Pari Steel 3 0.51

15 Kabelindo Murni 2 0.6

16 Kalbe Farma 3 8.74

17 Kimia Farma 3 4.55

18 Malindo Feedmill 3 3.54

19 Martina Berto 3 0.47

20 Mayora Indah 3 4.56

21 Merck 3 6.47

22 Multi Bintang Indonesia 3 1615.45

23 Polychem Indonesia 3 0.17

24 Sat Nusa Persada 3 0.2

25 Sido Muncul 3 3.47

26 Sri Rejeki Isman 3 1.05

27 Steel Pipe Industry of Indonesia 3 0.8

28 Suparma 3 0.37

29 Surya Toto Indonesia 3 3.2

30 Tifico Fiber Indonesia 2 1.21

31 Tirta Mahakam Resources 2 1.06

32 Toba Pulp Lestari 3 1

33 Unggul Indah Cahaya 2 0.34

34 Unilever Indonesia 4 53.59

35 Wilmar Cahaya Indonesia 3 0.83

Daftar Kinerja Lingkungan dan PBV Perusahaan Tahun 2015

No. Nama Perusahaan Kinerja Lingkungan PBV

1 Akasha Wira International 3 1.82

2 Asahimas Flat Glass 3 0.84

3 Charoen Pokphand Indonesia 3 3.39

4 Delta Djakarta 3 4.9

5 Fajar Surya Wisesa 3 1.05

6 Goodyear Indonesia 3 1.45

7 Gudang Garam 3 2.78

8 Holcim Indonesia 4 0.9

9 Indah Kiat Pulp & Paper 3 0.14

10 Indocement Tunggal Prakasa 3 3.44

11 Indofood CBP Sukses Makmur 3 4.79

12 Indofood Sukses Makmur 3 1.05

13 Indospring 3 0.12

14 Japfa Comfeed Indonesia 3 1.11

15 Jaya Pari Steel 3 0.27

16 Kabelindo Murni 3 0.5

17 Kalbe Farma 3 5.66

18 Kimia Farma 3 2.59

19 Kino Indonesia 3 3.09

20 Malindo Feedmill 3 2.2

21 Martina Berto 3 0.34

22 Mayora Indah 2 5.25

23 Merck 3 6.41

24 Multi Bintang Indonesia 3 22.54

25 Polychem Indonesia 3 0.09

26 Sat Nusa Persada 3 0.02

27 Semen Indonesia 4 2.46

28 Sido Muncul 3 3.18

29 Sri Rejeki Isman 2 2.09

30 Suparma 3 0.2

31 Surya Toto Indonesia 2 4.81

32 Tifico Fiber Indonesia 3 1.06

33 Tirta Mahakam Resources 3 0.55

34 Unggul Indah Cahaya 3 0.29

35 Unilever Indonesia 3 58.49

36 Voksel Electric 3 1.6

37 Wilmar Cahaya Indonesia 3 0.63

Daftar Kinerja Lingkungan dan PBV Perusahaan Tahun 2016

No. Nama Perusahaan Kinerja Lingkungan PBV

1 Akasha Wira International 2 1.53

2 Argo Pantes 3 0.21

3 Asahimas Flat Glass 4 0.81

4 Charoen Pokphand Indonesia 3 3.58

5 Delta Djakarta 3 3.95

6 Fajar Surya Wisesa 3 3.22

7 Goodyear Indonesia 3 0.97

8 Gudang Garam 3 3.11

9 Holcim Indonesia 4 0.86

10 Indah Kiat Pulp & Paper 3 0.14

11 Indofood CBP Sukses Makmur 4 5.41

12 Indofood Sukses Makmur 3 1.58

13 Indospring 3 12.87

14 Japfa Comfeed Indonesia 3 1.77

15 Jaya Pari Steel 3 0.33

16 Kabelindo Murni 3 0.84

17 Kalbe Farma 3 5.7

18 Kimia Farma 3 6.72

19 Kino Indonesia 3 2.22

20 Krakatau Steel 3 0.6

21 Malindo Feedmill 3 2.21

22 Martina Berto 2 0.45

23 Mayora Indah 3 5.87

24 Merck 3 7.07

25 Multi Bintang Indonesia 3 30.17

26 Polychem Indonesia 3 0.15

27 Sat Nusa Persada 3 0.13

28 Sido Muncul 4 2.79

29 Sri Rejeki Isman 3 0.96

30 Steel Pipe Industry of Indonesia 3 0.57

31 Suparma 3 0.27

32 Surya Toto Indonesia 3 3.37

33 Tifico Fiber Indonesia 3 1.18

34 Tirta Mahakam Resources 3 1

35 Toba Pulp Lestari 3 0.19

36 Unggul Indah Cahaya 3 0.42

37 Unilever Indonesia 4 62.93

38 Wilmar Cahaya Indonesia 3 0.9

Uji Korelasi

Correlations

Kinerja

Lingkungan PBV

Kinerja_Lingkungan Pearson Correlation 1 .006

Sig. (2-tailed) .950

N 110 110

PBV Pearson Correlation .006 1

Sig. (2-tailed) .950

N 110 110

Model Summary Model R R Square Adjusted R Square

Std. Error of the Estimate

1 .006a .000 -.009 795.83984