BAB V

HASIL DAN PEMBAHASAN

5.1 Identifikasi Para Aktor

Dalam rantai nilai perdagangan kayu sengon yang berasal dari hutan rakyat, terlibat beberapa aktor (stakeholder) untuk menghasilkan suatu produk jadi dimulai dari kegiatan menyediakan bahan baku (hutan rakyat) sampai kegiatan pengolahan bahan baku tersebut hingga menjadi suatu produk yang siap pakai oleh konsumen dalam pemenuhan kebutuhannya. Aktor yang terlibat dalam perdagangan kayu sengon rakyat di Desa Sadeng adalah petani, tengkulak, industri penggergajian, dan lembaga pemerintah yang berwenang.

Hardjanto (2000) menegaskan bahwa pelaku usaha hutan rakyat dibedakan menjadi dua, yaitu petani dan bukan petani hutan rakyat. Petani hutan rakyat adalah pelaku utama penghasil hutan rakyat dari lahan miliknya, sedangkan bukan petani adalah pihak lain yang terkait dalam usaha hutan rakyat, yaitu buruh, penyedia jasa tebang, jasa angkutan, pihak yang bergerak dalam pemasaran, dan industri pengolah hasil hutan rakyat.

5.2 Karakteristik Masing-masing Aktor

Identifikasi aktor setiap mata rantai dilakukan berdasarkan karakteristiknya masing-masing, karena setiap aktor mempunyai karakteristik yang berbeda-beda terutama dalam komponen biaya input yang dikeluarkan, harga jual yang ditetapkan, proses kegiatan usaha yang dilakukan, serta wewenangnya terkait perdagangan kayu rakyat. Adapun penjelasan mengenai karakteristik dari masing- masing aktor, yaitu:

5.2.1 Petani

Petani hutan rakyat di Desa Sadeng merupakan petani yang mengelola hutannya dengan sistem agroforestry, dimana hasil yang diperoleh berupa hasil pertanian dan hasil kehutanan yang salah satunya adalah pohon sengon. Hasil pertanian memberikan penghasilan yang lebih besar dibandingkan hasil hutannya yang hanya sebagai penghasilan tambahan. Hal ini disebabkan petani lebih membudidayakan tanaman pertaniannya, karena pendapatan dari hasil pertanian

dapat diperoleh dalam jangka waktu yang singkat dan berkala, berbeda dengan menanam pohon yang hasilnya dapat dinikmati dalam jangka waktu yang lama.

Hasil hutan (pohon sengon) yang ditebang dapat digunakan untuk dipakai sendiri maupun menjual hasil hutan tersebut. Dari 25 orang responden petani, dimana sebanyak 23 responden lebih menjual hasil hutannya dalam bentuk pohon berdiri, sedangkan 2 responden lainnya menggunakan hasil hutannya untuk dipakai sendiri. Petani hutan rakyat perlu mengeluarkan sejumlah biaya untuk dapat memperoleh hasil hutan, baik biaya yang dikeluarkan dalam bentuk uang secara langsung maupun tidak langsung. Biaya yang dikeluarkan secara tidak langsung maksudnya adalah waktu dan tenaga yang telah dikorbankan oleh petani untuk dapat memperoleh hasil hutan. Waktu dan tenaga tersebut dinyatakan sebagai biaya yang harus dikeluarkan. Besarnya biaya tersebut dapat diperoleh dengan mengkonversikan waktu ke upah yaitu lamanya waktu yang dibutuhkan untuk melakukan suatu kegiatan dikonversi dengan waktu kerja tenaga kerja (jam/hari) dan upah tenaga kerja (Rp/hari).

5.2.1.1 Biaya Input Petani

Beberapa biaya input yang dikeluarkan oleh petani, yaitu biaya pajak lahan, biaya penyediaan alat, biaya bibit, biaya pelubangan, biaya penanaman, biaya pupuk, biaya pembersihan lahan, biaya pemeliharaan lahan, biaya pemberantasan hama, biaya pemasaran, biaya tebang, dan biaya angkut.

Adapun penjelasan untuk masing-masing komponen biaya input yang dikeluarkan oleh petani, yaitu:

1. Biaya pengadaan bibit, lubang, tanam

Asal bibit pohon sengon dari 25 responden petani yang diwawancarai berasal dari bibit cabutan, bibit hasil penyemaian (biji-bibit), bibit beli, dan bibit yang tumbuh sendiri. Bibit cabutan yaitu bibit yang tumbuh sendiri pada lahan karena biji yang jatuh dari pohon induknya atau biji terbawa angin yang dibiarkan tumbuh kemudian dipindah-pindahkan agar terpelihara dengan baik, dimana masyarakat menyebutnya dengan istilah bibit petet. Bibit cabutan diperoleh dengan tidak mengeluarkan biaya dalam bentuk uang secara langsung, tetapi mengorbankan waktu dan tenaga untuk dapat memperoleh sejumlah bibit tersebut.

Waktu dan tenaga yang dikorbankan tersebut dinyatakan sebagai biaya yang harus

dikeluarkan oleh petani, yang dalam perhitungannya dilakukan dengan mengkonversikan waktu ke upah yaitu lamanya waktu yang dibutuhkan untuk melakukan suatu kegiatan dikonversi dengan waktu kerja tenaga kerja (jam/hari) dan upah tenaga kerja (Rp/hari).

Informasi mengenai waktu kerja dan upah tenaga kerja yang diperoleh dari masing-masing responden petani berbeda-beda. Informasi tersebut didasarkan pada pengalaman petani apabila petani tersebut pernah menggunakan tenaga kerja dalam pengelolaan hutannya dari upah yang pernah dibayarkan kepada tenaga kerja, sedangkan apabila petani tersebut tidak pernah menggunakan tenaga kerja maka informasi yang disampaikan petani didasarkan pada informasi yang diketahui petani tersebut mengenai upah pasaran tenaga kerja di desa tersebut maupun informasi yang diketahui dari sesama petani.

Perhitungan biaya untuk bibit hasil penyemaian yang dilakukan responden petani, dimana bijinya berasal dari kegiatan mengumpulkan biji pada lahan hutan adalah dengan mengkonversi waktu ke upah seperti halnya dengan perhitungan bibit cabutan yaitu lamanya waktu yang dibutuhkan untuk mengumpulkan biji hingga biji tersebut bersih dari kulitnya.

Proses penyemaian dilakukan dengan cara merendam biji dengan air panas selama beberapa menit sampai air panas tersebut dingin, namun lamanya proses perendaman disesuaikan dengan kondisi biji. Biji hasil rendaman kemudian dipindahkan ke polibag, dimana polibag telah terisi media (tanah, sekam, pupuk kandang, dan pupuk kimia). Selain merendam biji dengan air panas, proses penyemaian juga dapat dilakukan dengan membakar biji secara bersamaan dengan rumput hasil pembersihan lahan. Tidak ada lamanya waktu untuk proses pembakaran. Hasil pembakaran dibiarkan pada lahan hingga tumbuh semai.

Biasanya semai tumbuh setelah 2 minggu dari proses pembakaran. Selanjutnya semai tersebut dipindahkan ke polibag yang sudah terisi media. Setelah 2 bulan, semai yang dipindahkan ke polibag akan tumbuh menjadi bibit yang selanjutnya bibit tersebut dipindahkan ke tanah untuk ditanam.

Dalam proses penyemaian, terdapat beberapa kegiatan lainnya yang perlu dikonversikan ke upah selain kegiatan mengumpulkan biji, yaitu kegiatan mempersiapkan media untuk polibag, memindahkan biji hasil rendaman atau

pembakaran pada polibag yang telah terisi media, selanjutnya memindahkan semai yang telah menjadi bibit pada tanah. Untuk perlakuan pada benih (lamanya benih direndam atau dibakar, dan lamanya waktu tumbuh dari benih hingga menjadi semai selanjutnya hingga menjadi bibit yang siap tanam) tidak dikonversikan ke upah karena tidak ada waktu dan tenaga yang dikorbankan, namun hanya lamanya proses yang terjadi pada benih.

Perhitungan besarnya biaya yang dikeluarkan untuk bibit beli yaitu dengan mengalikan harga per satuan bibit dengan jumlah bibit yang dibeli. Harga per satuan bibit sengon bervariasi mulai dari Rp 800/bibit hingga Rp 1.500/bibit, sedangkan untuk bibit sengon yang tumbuh sendiri tidak ada biaya yang dikeluarkan karena bibit hanya dibiarkan tumbuh tanpa adanya waktu atau tenaga yang dikorbankan untuk memperoleh bibit tersebut.

Sama halnya dengan bibit cabutan dan bibit hasil penyemaian, dimana untuk memperoleh besarnya biaya yang dikeluarkan untuk kegiatan pembuatan lubang dan kegiatan penanaman yaitu dengan mengkonversikan waktu ke upah.

2. Biaya pemupukan

Pupuk yang digunakan dalam kegiatan pemupukan, yaitu pupuk kandang dan pupuk kimia. Untuk pupuk kandang dapat diperoleh dengan mengambil dari kandang sendiri maupun membeli pupuk kandang. Pupuk kandang yang diperoleh dari kandang sendiri yaitu waktu yang dibutuhkan untuk mengambil pupuk kandang untuk sejumlah pohon yang ditanam yang disesuaikan dengan takaran pupuk untuk setiap pohon dan berapa kali pupuk diberikan, yang kemudian dikonversikan dengan upah dan jam kerja tenaga kerja sehingga diperoleh biaya yang dikeluarkan. Sedangkan pupuk kandang beli besarnya biaya yang dikeluarkan yaitu dengan mengalikan harga pupuk per karung dengan jumlah karung yang dibutuhkan untuk sejumlah pohon yang ditanam yang disesuaikan dengan takaran pupuk dan berapa kali pemberian pupuk. Berapa kali pemberian pupuk masing-masing petani berbeda-beda sampai pada umur pohon tertentu.

Sama halnya dengan pupuk kandang beli, besarnya biaya yang dikeluarkan untuk pupuk kimia yaitu dengan mengalikan harga pupuk kimia per kilogram dengan jumlah kilogram yang dibutuhkan untuk sejumlah pohon yang ditanam yang disesuaikan dengan takaran pupuk dan berapa kali pupuk diberikan. Pupuk

kimia yang digunakan, yaitu TS, urea, dan poska. Dalam penggunaan pupuk kimia, ada petani yang hanya menggunakan urea, urea dicampur poska, urea dicampur TS, TS dicampur poska, maupun ketiga-tiganya dari pupuk tersebut.

Berdasarkan informasi responden petani, pupuk TS mempunyai fungsi untuk memperkuat pohon dan mempercepat pertumbuhan pohon. Urea mempunyai fungsi untuk penyubur daun, tetapi jika pupuk urea diberikan pada musim kemarau akan menyebabkan daun pada pohon menjadi merah. Poska mempunyai fungsi yang sama dengan pupuk TS, namun dalam prosesnya pupuk poska lama untuk diserap oleh tanah dan pohon sedangkan TS lebih cepat diserap oleh tanah dan pohon.

Penggunaan pupuk baik pupuk kandang maupun pupuk kimia didasarkan pada masing-masing petani. Terdapat petani yang menggunakan pupuk kandang terlebih dahulu untuk selanjutnya pupuk kimia, ada yang menggunakan pupuk kimia terlebih dahulu selanjutnya pupuk kandang, ada yang hanya menggunakan pupuk kandang, dan ada yang hanya menggunakan pupuk kimia. Sebagian besar petani lebih memilih menggunakan pupuk kandang ketika awal tanam untuk selanjutnya pupuk kimia, karena pohon ketika baru ditanam belum kuat untuk menerima rangsangan zat-zat kimia, maka untuk awal tanam lebih cocok menggunakan pupuk kandang yang merupakan pupuk alami.

Dalam pemberian pupuk kimia maupun pupuk kandang yaitu diberikan pada piringan pohon. Pupuk kandang perlu didiamkan terlebih dahulu kurang lebih 2 minggu di kebun atau pada lubang tanam yang telah dibuat supaya pupuk tersebut dingin sebelum digunakan.

Biaya total yang dikeluarkan untuk pemupukan yaitu dengan menjumlahkan biaya untuk pupuk yang digunakan (pupuk kandang maupun pupuk kimia) dengan biaya untuk kegiatan pemberian pupuk yang dikonversikan ke upah. Petani yang pohon sengonya tumbuh sendiri tidak ada biaya pupuk yang dikeluarkan, karena petani hanya membiarkan pohon tumbuh.

3. Biaya pembersihan lahan

Luasan hutan rakyat untuk beberapa petani di Desa Sadeng mempunyai luas lahan kurang dari 0,25 hektar, namun tetap dikatakan hutan rakyat karena status kepemilikannya merupakan lahan milik. Hardjanto (2000) menyatakan bahwa

hutan rakyat di Jawa pada umumnya hanya sedikit yang memenuhi luasan sesuai dengan definisi hutan, dimana minimal harus 0,25 hektar. Hal tersebut disebabkan karena rata-rata pemilikan lahan di Jawa sangat sempit.

Kegiatan pembersihan lahan merupakan kegiatan penyiapan lahan untuk kegiatan penanaman. Kegiatan pembersihan lahan yang dilakukan oleh petani, yaitu kegiatan pembersihan dari tumbuhan pengganggu seperti rumput, alang- alang, dan semak belukar. Kegiatan pembersihan lahan dapat dilakukan secara manual maupun secara mekanis. Kegiatan pembersihan yang dilakukan secara manual, yaitu dengan menggunakan parang, golok, cangkul, dan kored. Besarnya biaya yang dikeluarkan untuk kegiatan pembersihan lahan secara manual yaitu dengan mengkonversikan waktu ke upah berdasarkan lamanya waktu yang dibutuhkan untuk dapat melakukan kegiatan tersebut untuk luas lahan total.

Sedangkan kegiatan pembersihan lahan yang dilakukan secara mekanis adalah dengan penyemprotan. Besarnya biaya yang dikeluarkan untuk kegiatan pembersihan lahan secara mekanis yaitu biaya untuk pembelian obat semprot (rambo, root up) yang habis dikeluarkan seluas lahan total dan lamanya waktu yang dibutuhkan untuk kegiatan penyemprotan.

Pohon sengon yang tumbuh sendiri tidak ada kegiatan pembersihan lahan yang dilakukan, karena pohon tidak sengaja ditanam tetapi hanya dibiarkan tumbuh. Lamanya waktu yang dibutuhkan untuk dapat menyelesaikan pembersihan lahan seluas lahan dari masing-masing petani tergantung dari kondisi lahan petani tersebut, yaitu kondisi lahan ringan maupun berat dan disesuaikan juga dengan produktifitas kerja yang dicurahkan oleh orang yang melakukan kegiatan tersebut.

4. Biaya pemeliharaan lahan

Kegiatan pemeliharaan lahan merupakan kegiatan lanjutan dari kegiatan pembersihan lahan. Kegiatan pemeliharaan lahan yang dilakukan, yaitu membersihkan lahan dari rumput, menyiangi, kored (babat), dan menggemburkan tanah. Kegiatan pemeliharaan lahan dilakukan untuk mendukung pertumbuhan pohon yang ada pada lahan tersebut khususnya sengon untuk meningkatkan kualitas pohon, karena didukung dari terpeliharanya lahan.

Biaya yang dikeluarkan untuk kegiatan pemeliharaan lahan yaitu dengan mengkonversikan waktu ke upah berdasarkan lamanya waktu yang dibutuhkan untuk dapat melakukan kegiatan tersebut untuk luas lahan total. Lamanya waktu yang dibutuhkan untuk dapat menyelesaikan pemeliharaan lahan seluas lahan dari masing-masing petani tergantung dari kondisi lahan petani tersebut, yaitu kondisi lahan ringan maupun berat, jenis kegiatan pemeliharaan yang dilakukan petani, dan disesuaikan juga dengan produktifitas kerja yang dicurahkan oleh orang yang melakukan kegiatan tersebut.

Pemeliharaan lahan juga dapat dilakukan dengan penyemprotan, maka untuk memperoleh besarnya biaya yang dikeluarkan untuk penyemprotan yaitu dengan menambahkan biaya untuk pembelian obat semprot (rambo) yang habis dikeluarkan untuk seluas lahan total dan lamanya waktu yang dibutuhkan untuk kegiatan penyemprotan. Pemeliharaan dilakukan sampai pohon sengon yang ditanam tersebut ditebang karena kondisi lahan adalah agroforestry yang secara tidak langsung lahan terpelihara secara rutin karena petani melakukan pemeliharaan pada tanaman pertaniannya, yang mengakibatkan sengon terpelihara secara baik sampai pohon sengon tersebut ditebang. Seharusnya pemeliharaan yang dilakukan pada sengon hanya untuk 1 tahun pertama.

Petani yang pohon sengonnya tumbuh sendiri dan petani tersebut tidak melakukan pemeliharaan lahan, maka tidak ada biaya pemeliharaan lahan yang dikeluarkan. Petani hanya membiarkan pohon tumbuh pada lahan kemudian ditebang.

5. Biaya pemberantasan hama

Beberapa petani mengeluarkan biaya untuk melakukan penyemprotan obat hama. Biaya yang dikeluarkan untuk obat hama, yaitu sebagai upaya penanggulangan dan pencegahan pohon terhadap serangan hama agar pertumbuhan pohon tidak terganggu dan dapat meningkatkan kualitas pohon.

Hanya beberapa petani yang menyemprotkan obat hama pada pohon sengonnya.

Obat hama yang digunakan petani, yaitu dalam bentuk obat hama cair dan obat hama serbuk. Obat hama diberikan pada sejumlah pohon sengon yang ditanam yang disesuaikan dengan takaran dan berapa kali pemberian sehingga diperoleh biaya untuk pembelian obat hama, baik obat hama cair (repkor) maupun

obat hama serbuk (antraksol). Pemberian obat hama dilakukan dengan penyemprotan. Obat hama biasanya diberikan hanya untuk 1 tahun pertama.

Biaya total yang dikeluarkan untuk pemberantasan hama yaitu dengan menjumlahkan biaya pembelian untuk obat hama yang digunakan (obat hama cair maupun obat hama serbuk) dan biaya untuk kegiatan penyemprotan. Biaya yang dikeluarkan untuk kegiatan penyemprotan yaitu dengan mengkonversikan waktu ke upah.

6. Biaya penyediaan alat

Beberapa alat yang biasanya digunakan petani dalam mengelola hutan, yaitu cangkul, parang (arit), kored, golok, garpu, dan semprotan. Harga alat yang digunakan merupakan harga alat pada waktu petani membeli alat tersebut. Biaya yang dikeluarkan untuk masing-masing alat yaitu dengan mengkonversi harga masing-masing alat tersebut dengan hari kerja efektif (hari/tahun) sehingga diperoleh biaya untuk masing-masing alat (Rp/tahun). Hari kerja efektif yang ditetapkan yaitu 200 hari/tahun. Petani yang tidak melakukan pembersihan lahan dan pemeliharaan lahan, maka tidak ada biaya penyediaan alat yang dikeluarkan.

7. Biaya pajak lahan

Bentuk lahan digolongkan menjadi dua, yaitu lahan kering (kebun) dan lahan basah (sawah). Lokasi lahan masing-masing petani berada pada blok yang berbeda-beda. Penggolongan blok didasarkan atas kestrategisan suatu tempat dengan jalan yang telah ditetapkan sebelumnya. Blok dibedakan ke dalam 4 blok, yaitu blok I, II, III, IV. Blok I merupakan blok yang strategis atau dekat dengan jalan dan selanjutnya blok 4 merupakan blok yang jauh dari jalan.

Besarnya Nilai Jual Objek Pajak (NJOP) yang dikenakan pada masing- masing petani berbeda-beda. Hal tersebut disesuaikan dengan bentuk lahan petani baik kebun maupun sawah dan blok dimana lahan tersebut berada. Besarnya NJOP yang dikenakan untuk masing-masing blok yaitu untuk NJOP kebun untuk blok I sebesar Rp 27.000/m²/tahun, blok II sebesar Rp 14.000/m²/tahun, blok III sebesar Rp 10.000/m²/tahun, dan blok IV sebesar Rp 7.150/m²/tahun. Sedangkan NJOP sawah untuk blok I sebesar Rp 36.000/m²/tahun, blok II sebesar Rp 27.000/m²/tahun, blok III sebesar Rp 20.000/m²/tahun, dan blok IV sebesar Rp 14.000/m²/tahun.

Pajak yang dikenakan pada masing-masing petani didasarkan pada NJOP yang ditetapkan, dimana biaya pajak untuk luas lahan total yang dikenakan kepada petani adalah dengan mengalikan luas total (m²) dengan NJOP (Rp/m²/tahun) dan 0,11% (tarif pajak). Jika pajak yang dikenakan pada petani dari luas total kurang dari Rp 10.000/tahun maka pajak yang dibayarkan oleh petani bukan sebesar pajak yang dikenakan tetapi sebesar Rp 10.000/tahun, sedangkan jika pajak yang dikenakan pada petani lebih dari Rp 10.000/tahun maka pajak yang dibayarkan oleh petani sebesar pajak yang dikenakan tersebut. Terdapat beberapa petani yang awalnya lahan dalam bentuk sawah berubah fungsi menjadi kebun yang disebabkan oleh kekeringan, maka NJOP yang dibayarkan yaitu seharga NJOP sawah karena awalnya lahan dalam bentuk sawah.

Besarnya pajak yang dibayarkan sejumlah sengon yang ditebang untuk petani yang asal bibitnya dari pohon sengon yang tumbuh sendiri yaitu dengan mengalikan besarnya pajak yang dibayarkan untuk luas total dengan umur sengon saat ditebang. Hal tersebut disebabkan karena petani yang pohon sengonnya tumbuh sendiri tetap membayar pajak seluas lahan total yang dimiliki petani, karena pohon sengon yang tumbuh sendiri tersebut berada pada lahan dimana petani mengeluarkan biaya atas pajak untuk lahannya, namun tidak adanya jarak tanam sehingga tidak diketahuinya luas lahan sengon sehingga biaya pajak yang dibayarkan sejumlah sengon yang ditebang merupakan biaya dari pajak yang dibayarkan seluas lahan total.

8. Biaya pemasaran

Biaya pemasaran dikeluarkan oleh petani yang menjual hasil hutan seperti biaya untuk menelepon tengkulak langganan. Sebagian besar responden petani yang menjual hasil hutan tidak mengeluarkan biaya untuk memasarkan hasil hutan tersebut. Hal ini dikarenakan pembeli (tengkulak) yang mendatangi petani untuk membeli pohon.

9. Biaya tebang dan biaya angkut

Besarnya biaya tebang dan biaya angkut dikeluarkan oleh petani yang menggunakan sendiri hasil hutannya, dengan membayar biaya penebangan untuk 1 hari yang berkisar antara Rp 200.000 - Rp 250.000. Biaya tebang tersebut sudah beserta biaya sewa alat tebang (chainsaw), bahan bakar, dan upah penebang.

Sedangkan besarnya biaya angkut yang dikeluarkan yaitu dengan membayar secara borongan untuk dapat mengangkut sejumlah kayu hasil tebangan menuju tempat yang ditetapkan, namun ada pula petani yang mengangkut sendiri hasil tebangannya sehingga besarnya biaya yang dikeluarkan untuk mengolah hasil hutan yaitu hanya biaya untuk penebangan.

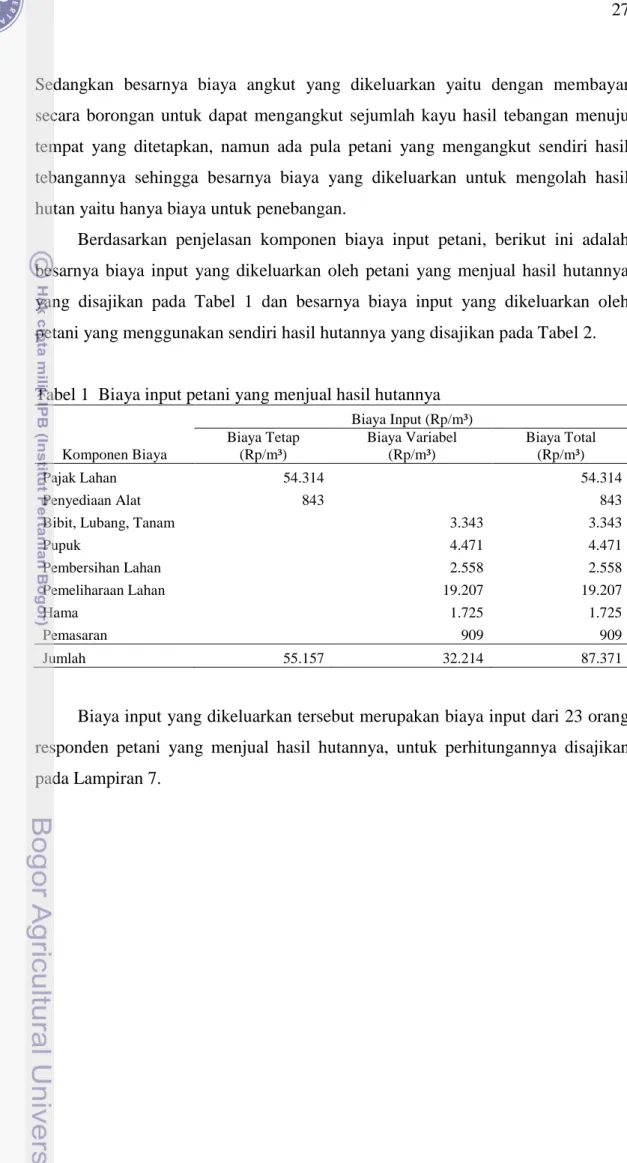

Berdasarkan penjelasan komponen biaya input petani, berikut ini adalah besarnya biaya input yang dikeluarkan oleh petani yang menjual hasil hutannya yang disajikan pada Tabel 1 dan besarnya biaya input yang dikeluarkan oleh petani yang menggunakan sendiri hasil hutannya yang disajikan pada Tabel 2.

Tabel 1 Biaya input petani yang menjual hasil hutannya

Komponen Biaya

Biaya Input (Rp/m³) Biaya Tetap

(Rp/m³)

Biaya Variabel (Rp/m³)

Biaya Total (Rp/m³)

Pajak Lahan 54.314 54.314

Penyediaan Alat 843 843

Bibit, Lubang, Tanam 3.343 3.343

Pupuk 4.471 4.471

Pembersihan Lahan 2.558 2.558

Pemeliharaan Lahan 19.207 19.207

Hama 1.725 1.725

Pemasaran 909 909

Jumlah 55.157 32.214 87.371

Biaya input yang dikeluarkan tersebut merupakan biaya input dari 23 orang responden petani yang menjual hasil hutannya, untuk perhitungannya disajikan pada Lampiran 7.

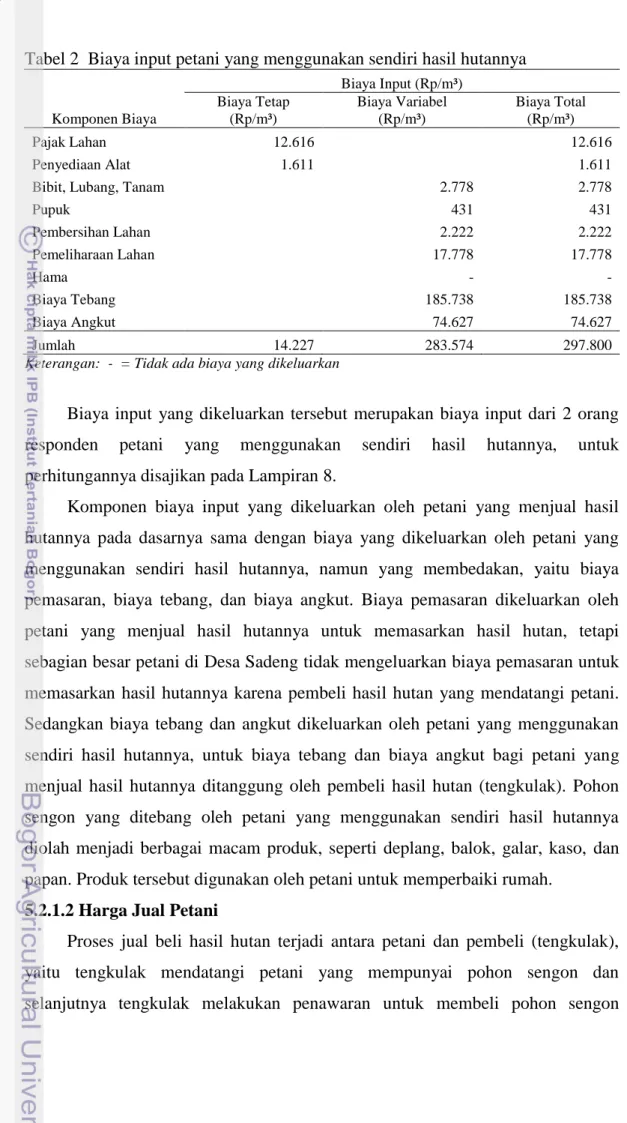

Tabel 2 Biaya input petani yang menggunakan sendiri hasil hutannya

Komponen Biaya

Biaya Input (Rp/m³) Biaya Tetap

(Rp/m³)

Biaya Variabel (Rp/m³)

Biaya Total (Rp/m³)

Pajak Lahan 12.616 12.616

Penyediaan Alat 1.611 1.611

Bibit, Lubang, Tanam 2.778 2.778

Pupuk 431 431

Pembersihan Lahan 2.222 2.222

Pemeliharaan Lahan 17.778 17.778

Hama - -

Biaya Tebang 185.738 185.738

Biaya Angkut 74.627 74.627

Jumlah 14.227 283.574 297.800 Keterangan: - = Tidak ada biaya yang dikeluarkan

Biaya input yang dikeluarkan tersebut merupakan biaya input dari 2 orang responden petani yang menggunakan sendiri hasil hutannya, untuk perhitungannya disajikan pada Lampiran 8.

Komponen biaya input yang dikeluarkan oleh petani yang menjual hasil hutannya pada dasarnya sama dengan biaya yang dikeluarkan oleh petani yang menggunakan sendiri hasil hutannya, namun yang membedakan, yaitu biaya pemasaran, biaya tebang, dan biaya angkut. Biaya pemasaran dikeluarkan oleh petani yang menjual hasil hutannya untuk memasarkan hasil hutan, tetapi sebagian besar petani di Desa Sadeng tidak mengeluarkan biaya pemasaran untuk memasarkan hasil hutannya karena pembeli hasil hutan yang mendatangi petani.

Sedangkan biaya tebang dan angkut dikeluarkan oleh petani yang menggunakan sendiri hasil hutannya, untuk biaya tebang dan biaya angkut bagi petani yang menjual hasil hutannya ditanggung oleh pembeli hasil hutan (tengkulak). Pohon sengon yang ditebang oleh petani yang menggunakan sendiri hasil hutannya diolah menjadi berbagai macam produk, seperti deplang, balok, galar, kaso, dan papan. Produk tersebut digunakan oleh petani untuk memperbaiki rumah.

5.2.1.2 Harga Jual Petani

Proses jual beli hasil hutan terjadi antara petani dan pembeli (tengkulak), yaitu tengkulak mendatangi petani yang mempunyai pohon sengon dan selanjutnya tengkulak melakukan penawaran untuk membeli pohon sengon

tersebut. Proses dalam kegiatan jual beli pohon, yaitu memilih pohon yang akan dibeli, menghitung jumlahnya, dan menetapkan kesepakatan harga.

Petani menetapkan harga jualnya berdasarkan perkiraan terhadap produk jadi yang akan diperoleh dari sejumlah pohon yang dibeli tengkulak, namun produk jadi yang diperkirakan petani terbatas pada informasi pasar yang diketahui petani yaitu petani hanya memperkirakan harga suatu produk yang diketahuinya dari jenis produk tertentu. Petani juga memperkirakan besarnya biaya yang harus dikeluarkan tengkulak dari produk yang akan diperoleh, seperti biaya tebang dan biaya angkut.

Petani akan menetapkan harga jual setelah mengurangi taksiran pendapatan produk yang akan diperoleh dengan taksiran biaya yang dikeluarkan tengkulak.

Selanjutnya petani melakukan kesepakatan harga dengan tengkulak untuk terjadinya proses jual beli. Dalam proses jual beli, pembeli (tengkulak) yang biasanya menentukan harga pohon dan petani tidak dapat mempertahankan harga jualnya karena desakan kebutuhan. Petani menerima harga jual berdasarkan kesepakan bersama. Besarnya harga jual dari 23 orang responden petani yang menjual hasil hutannya yaitu sebesar Rp 126.952/m³, untuk perhitungannya disajikan pada Lampiran 9.

5.2.2 Tengkulak

Tengkulak merupakan pembeli hasil hutan dari petani dalam bentuk pohon berdiri, untuk selanjutnya hasil hutan tersebut disalurkan ke industri pengolahan kayu berupa hasil tebangan dalam bentuk log maupun balken. Balken merupakan hasil tebangan yang dibuat dalam bentuk kayu persegian. Penelitian dibatasi untuk hasil tebangan dalam bentuk balken dengan ukuran 0,1x0,2x2,8 m³, hal ini disebabkan karena pada umumnya tengkulak mengolah hasil tebangan dalam bentuk balken dengan ukuran tersebut.

Berikut adalah hasil tebangan dalam bentuk balken ukuran 0,1x0,2x2,8 m³ yang disajikan pada Gambar 2 di bawah ini.

Gambar 2 Balken ukuran 0,1x0,2x2,8 m³

Perlu dikeluarkan sejumlah biaya oleh tengkulak untuk dapat mengolah hasil hutan (pohon berdiri) menjadi hasil tebangan, baik biaya yang dikeluarkan dalam bentuk uang secara langsung maupun tidak langsung. Biaya yang dikeluarkan secara tidak langsung maksudnya adalah waktu dan tenaga yang telah dikorbankan oleh tengkulak dalam menjalankan usahanya. Waktu dan tenaga tersebut dinyatakan sebagai biaya yang harus dikeluarkan. Besarnya biaya tersebut dapat dinyatakan dalam bentuk gaji yang jika dibayarkan dalam 1 bulan dari kegiatan usaha yang dijalankan.

5.2.2.1 Biaya Input Tengkulak

Beberapa biaya input yang dikeluarkan oleh tengkulak, yaitu biaya tebang, biaya kuli angkut, biaya sewa mobil, biaya kuli muat bongkar, harga beli pohon di petani, pemasaran, dan gaji tengkulak.

Adapun penjelasan untuk masing-masing komponen biaya input yang dikeluarkan oleh tengkulak, yaitu:

1. Biaya harga beli pohon di petani

Harga beli pohon merupakan biaya yang dikeluarkan tengkulak sebagai biaya bahan baku. Langkah awal tengkulak untuk menetapkan harga beli pohon di petani adalah kemahiran tengkulak dalam menaksir pohon yang dibelinya. Sama halnya dengan petani, tengkulak memperkirakan produk jadi yang akan diperoleh dari sejumlah pohon yang akan dibeli dengan mempertimbangkan kondisi pohon dan besarnya biaya yang harus dikeluarkan dari produk yang akan dihasilkan, termasuk biaya ketika tengkulak mendatangi petani untuk membeli pohon dan mempertimbangkan besarnya keuntungan yang akan diperoleh.

Tengkulak biasanya memperkirakan pohon untuk dibuat produk dengan ukuran paling besar. Oleh karena itu, tengkulak biasanya melakukan penaksiran

dengan hitungan balken terlebih dahulu karena balken merupakan produk yang ukurannya paling besar, selanjutnya apabila bagian pohon tidak cukup dibuat balken maka dapat dibuat dengan produk yang ukurannya lebih kecil dari balken,

yaitu deplang, balok, galar.

Tengkulak telah mengetahui informasi harga produk yang akan dibayarkan industri dari produk yang dibawanya (balken). Kemahiran menaksir pohon merupakan modal utama tengkulak untuk memperoleh keuntungan dari usaha yang dijalankannya (memborong kayu). Jika salah dalam melakukan penaksiran pohon yang dibeli maka tengkulak tersebut akan rugi. Harga beli pohon di petani dipengaruhi oleh rendemen sebesar 70% ketika pohon berdiri diolah dalam bentuk balken.

2. Biaya tebang

Penelitian dibatasi pada balken ukuran 0,1x0,2x2,8 m³, sehingga biaya tebang yang dikeluarkan merupakan biaya tebang untuk balken ukuran 0,1x0,2x2,8 m³.

3. Biaya kuli angkut (hutan-pinggir jalan)

Sama halnya dengan biaya tebang, biaya kuli angkut yang dikeluarkan merupakan biaya untuk mengangkut balken ukuran 0,1x0,2x2,8 m³ dari hutan ke pinggir jalan.

4. Biaya sewa mobil (pinggir jalan-industri)

Pada umumnya, tengkulak menggunakan mobil jenis pick up untuk mengangkut balken yang telah dikumpulkan di pinggir jalan menuju industri penggergajian. Biaya sewa mobil yang dikeluarkan yaitu biaya sewa mobil pick up untuk satu kali angkutan. Berikut adalah jenis mobil pick up yang digunakan untuk mengangkut balken.

Gambar 3 Mobil pick up untuk mengangkut balken

5. Biaya kuli muat bongkar (pinggir jalan-industri)

Kegiatan muat bongkar merupakan kegiatan untuk mengangkut balken dari pinggir jalan ke atas mobil selanjutnya menurunkan kembali balken tersebut setelah sampai di industri penggergajian. Kegiatan pengangkutan ke atas mobil dan diturunkan kembali dilakukan oleh kuli angkut muat bongkar secara borongan atau per team yang biasanya dilakukan oleh 2-3 orang. Upah (biaya) kuli muat bongkar dibayarkan sesuai jenis mobil yang digunakan untuk per satu kali angkutan sehingga tidak ada jam kerja untuk kuli muat bongkar, dan upah dibayarkan secara borongan tidak didasarkan pada jumlah orang yang melakukan kegiatan tersebut. Mobil pick up merupakan mobil yang umumnya digunakan untuk mengangkut balken, maka biaya kuli muat bongkar yang dikeluarkan yaitu biaya kuli muat bongkar untuk mobil pick up per satu kali angkutan.

6. Biaya pemasaran

Tidak ada biaya pemasaran yang dikeluarkan, karena tengkulak langsung membawa balken hasil tebangan menuju industri langganannya.

7. Biaya untuk gaji tengkulak

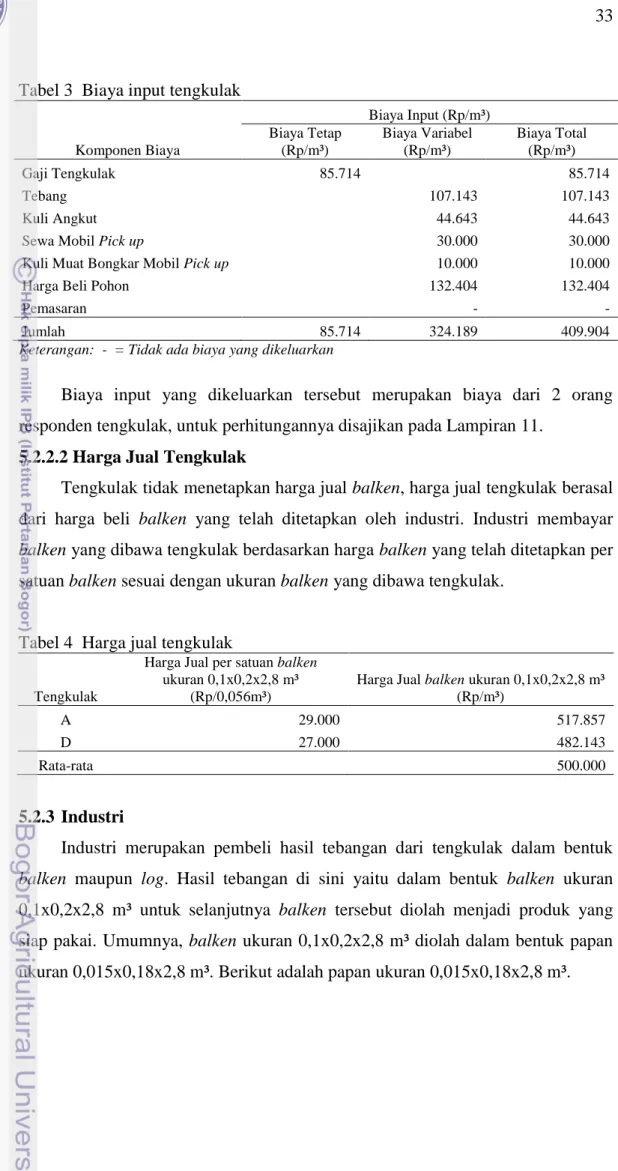

Dalam menjalankan usahanya, tengkulak telah mengorbankan waktu dan tenaganya terutama ketika mencari petani untuk membeli pohon dan ketika melakukan pengolahan pohon berdiri menjadi hasil tebangan (balken). Waktu dan tenaga yang dikorbankan oleh tengkulak, besarnya dapat dinyatakan dalam bentuk gaji yang jika dibayarkan dalam 1 bulan sebagai komponen biaya yang harus dikeluarkan oleh tengkulak dari usaha yang dijalankan. Gaji tengkulak dianggap sebagai biaya tetap yang dikeluarkan tengkulak dari usaha yang dijalankannya, karena biaya tersebut dinyatakan sebagai besarnya biaya yang dikeluarkan untuk 1 bulan, walaupun dalam hal ini gaji tersebut tidak dalam bentuk uang secara langsung, namun dari waktu dan tenaga yang telah dikorbankan jika waktu dan tenaga tersebut dibayarkan dalam bentuk gaji. Berdasarkan penjelasan komponen biaya input tengkulak, berikut ini adalah besarnya biaya input yang dikeluarkan oleh tengkulak yang disajikan pada Tabel 3 di bawah ini.

Tabel 3 Biaya input tengkulak

Komponen Biaya

Biaya Input (Rp/m³) Biaya Tetap

(Rp/m³)

Biaya Variabel (Rp/m³)

Biaya Total (Rp/m³)

Gaji Tengkulak 85.714 85.714

Tebang 107.143 107.143

Kuli Angkut 44.643 44.643

Sewa Mobil Pick up 30.000 30.000

Kuli Muat Bongkar Mobil Pick up 10.000 10.000

Harga Beli Pohon 132.404 132.404

Pemasaran - -

Jumlah 85.714 324.189 409.904

Keterangan: - = Tidak ada biaya yang dikeluarkan

Biaya input yang dikeluarkan tersebut merupakan biaya dari 2 orang responden tengkulak, untuk perhitungannya disajikan pada Lampiran 11.

5.2.2.2 Harga Jual Tengkulak

Tengkulak tidak menetapkan harga jual balken, harga jual tengkulak berasal dari harga beli balken yang telah ditetapkan oleh industri. Industri membayar balken yang dibawa tengkulak berdasarkan harga balken yang telah ditetapkan per satuan balken sesuai dengan ukuran balken yang dibawa tengkulak.

Tabel 4 Harga jual tengkulak

Tengkulak

Harga Jual per satuan balken ukuran 0,1x0,2x2,8 m³

(Rp/0,056m³)

Harga Jual balken ukuran 0,1x0,2x2,8 m³ (Rp/m³)

A 29.000 517.857

D 27.000 482.143

Rata-rata 500.000

5.2.3 Industri

Industri merupakan pembeli hasil tebangan dari tengkulak dalam bentuk balken maupun log. Hasil tebangan di sini yaitu dalam bentuk balken ukuran

0,1x0,2x2,8 m³ untuk selanjutnya balken tersebut diolah menjadi produk yang siap pakai. Umumnya, balken ukuran 0,1x0,2x2,8 m³ diolah dalam bentuk papan ukuran 0,015x0,18x2,8 m³. Berikut adalah papan ukuran 0,015x0,18x2,8 m³.

Gambar 4 Papan ukuran 0,015x0,18x2,8 m³

Perlu dikeluarkan sejumlah biaya oleh industri untuk dapat mengolah balken menjadi papan, baik biaya yang dikeluarkan dalam bentuk uang secara langsung maupun tidak langsung. Biaya yang dikeluarkan secara tidak langsung maksudnya adalah waktu dan tenaga yang telah dikorbankan oleh pemilik industri dalam mengelola industri yang didirikan. Waktu dan tenaga tersebut dinyatakan sebagai biaya yang harus dikeluarkan, karena pemilik turun langsung dalam menjalankan industrinya. Besarnya biaya tersebut dapat dinyatakan dalam bentuk gaji yang jika dibayarkan dalam 1 bulan dari kegiatan usaha yang dijalankan.

5.2.3.1 Biaya Input Industri

Beberapa biaya input yang dikeluarkan oleh industri, yaitu biaya harga beli balken di tengkulak, biaya tenaga kerja, biaya mesin, biaya pemeliharaan, biaya

operasional, biaya pemasaran, dan biaya untuk gaji pemilik industri. Biaya yang dikeluarkan perlu dikonversikan dengan besarnya kubikasi yang dihasilkan dari pengolahan balken ukuran 0,1x0,2x2,8 m³ menjadi produk papan ukuran 0,015x0,18x2,8 m³ dalam satu hari. Masing-masing industri berbeda untuk menghasilkan besarnya kubikasi yang dihasilkan dari pengolahan balken menjadi papan, karena disesuaikan dengan keahlian tenaga kerja bagian pengolahan (mesin) dalam mengolah balken tersebut. Jika pekerja bagian pengolahan mahir dalam mengolah balken, maka akan semakin banyak kubikasi produk papan yang dihasilkan per harinya. Besarnya kubikasi produk yang dihasilkan per hari, digunakan untuk memperoleh besarnya kubikasi dalam 1 bulan berdasarkan jumlah hari kerja dalam 1 bulan. Hari kerja dari 2 industri yang dianalisis yaitu 26 hari kerja dalam 1 bulan dengan jam kerja 7 jam/hari.

Adapun penjelasan untuk masing-masing komponen biaya input yang dikeluarkan oleh industri, yaitu:

1. Biaya harga beli balken di tengkulak

Harga beli balken merupakan biaya yang dikeluarkan industri sebagai biaya bahan baku. Harga beli balken di tengkulak merupakan harga beli yang sudah ditetapkan industri. Besarnya harga beli balken untuk masing-masing industri berbeda-beda. Industri membayar per satuan balken sesuai dengan ukuran balken yang dibawa tengkulak. Dalam hal ini yaitu balken ukuran 0,1x0,2x2,8 m³. Harga beli balken di tengkulak dipengaruhi oleh rendemen sebesar 67,5% ketika balken ukuran 0,1x0,2x2,8 m³ diolah menjadi produk papan ukuran 0,015x0,18x2,8 m³.

2. Biaya tenaga kerja

Dalam mengelola industri, pemilik industri dibantu oleh tenaga kerja.

Tenaga kerja industri penggergajian digolongkan menjadi karyawan tetap dan karyawan bagian produksi. Bagian pekerjaan dari karyawan tetap, yaitu karyawan tetap bagian penjualan, supir, dan satpam. Gaji yang dibayarkan untuk karyawan tetap yaitu gaji per bulan. Sedangkan bagian pekerjaan dari karyawan bagian produksi, yaitu karyawan bagian mesin (pengolahan) dan karyawan harian.

Kegiatan karyawan bagian mesin yaitu mengolah hasil tebangan menjadi berbagai macam jenis produk. Untuk membayar upah karyawan bagian mesin (pengolahan) yaitu upah dibayarkan dalam satuan kubik dari besarnya kubikasi yang dihasilkan dari pengolahan berbagai produk.

Masing-masing industri berbeda-beda untuk membayar upah karyawan bagian mesin (pengolahan). Upah dibayarkan secara borongan (Rp/m³/team), karena karyawan bagian pengolahan terdiri dari satu team dengan 3 orang tenaga kerja, yaitu 1 orang pendorong kayu, 1 orang kenek, dan 1 orang kenek samping.

Upah yang diperoleh untuk 1 team tersebut harus dibagi 3 orang. Pembagian upah berdasarkan kesepakatan karyawan bagian pengolahan, namun biasanya upah pendorong lebih besar sekitar 50%, selanjutnya kenek sekitar 30%, dan kenek samping sekitar 20%. Hal tersebut disebabkan karena kerja yang dilakukan oleh pendorong lebih berat. Sistem upah dibayarkan per minggu yaitu seberapa besar kubikasi yang mampu dihasilkan untuk 1 minggu dari pengolahan berbagai jenis produk yang dilakukan oleh 1 team bagian pengolahan.

Dalam kegiatan pengolahan, karyawan bagian pendorong sangat menentukan berlangsungnya kegiatan pengolahan. Jika pendorong sakit yang menyebabkan untuk tidak bekerja, maka kegiatan pengolahan tidak akan berlangsung artinya industri tersebut tidak berproduksi. Industri dapat tetap berproduksi jika adanya pendorong cadangan untuk melakukan pengolahan, namun pendorong cadangan tersebut harus sudah ahli dalam mengolah hasil tebangan, karena sesuai dengan keahlian dan kinerja dari pendorong cadangan tersebut yang akan berpengaruh pada besarnya kubikasi yang dapat dihasilkan dari hasil tebangan yang diolah. Jadi, pendorong merupakan ujung tombak berlangsungnya kegiatan produksi.

Kegiatan yang dilakukan untuk karyawan harian, yaitu mengangkut kayu ke mesin untuk diolah, merapihkan dan mengikat produk yang sudah jadi. Karyawan bagian harian terdiri dari 3 orang dan besarnya upah yang diterima sama untuk 3 orang tersebut. Upah karyawan harian dibayarkan per hari.

3. Biaya mesin

Biaya mesin yang dikeluarkan, yaitu biaya untuk penyediaan mesin yang digunakan dan biaya ongkos pasang mesin tersebut. Mesin yang digunakan untuk melakukan kegiatan produksi adalah mesin band saw dan mesin diesel.

4. Biaya pemeliharaan

Biaya yang dikeluarkan untuk melakukan pemeliharaan alat, yaitu biaya untuk gemuk dan oli. Biaya yang dikeluarkan untuk gemuk dilakukan untuk melakukan pemeliharaan pada mesin band saw, sedangkan biaya oli yang dikeluarkan untuk melakukan pemeliharaan pada mesin diesel.

5. Biaya operasional

Beberapa biaya operasional yang dikeluarkan, yaitu sewa tempat, solar, dan listrik.

6. Biaya pemasaran

Tidak ada biaya pemasaran yang dikeluarkan industri, karena konsumen langsung mendatangi industri penggergajian untuk membeli produk yang dibutuhkan.

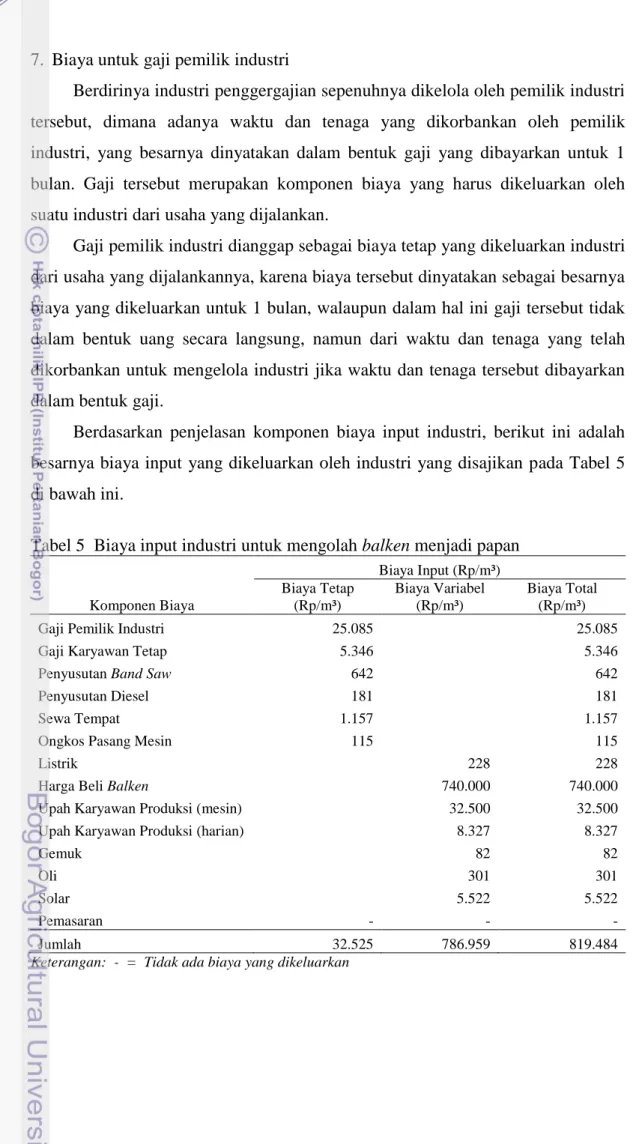

7. Biaya untuk gaji pemilik industri

Berdirinya industri penggergajian sepenuhnya dikelola oleh pemilik industri tersebut, dimana adanya waktu dan tenaga yang dikorbankan oleh pemilik industri, yang besarnya dinyatakan dalam bentuk gaji yang dibayarkan untuk 1 bulan. Gaji tersebut merupakan komponen biaya yang harus dikeluarkan oleh suatu industri dari usaha yang dijalankan.

Gaji pemilik industri dianggap sebagai biaya tetap yang dikeluarkan industri dari usaha yang dijalankannya, karena biaya tersebut dinyatakan sebagai besarnya biaya yang dikeluarkan untuk 1 bulan, walaupun dalam hal ini gaji tersebut tidak dalam bentuk uang secara langsung, namun dari waktu dan tenaga yang telah dikorbankan untuk mengelola industri jika waktu dan tenaga tersebut dibayarkan dalam bentuk gaji.

Berdasarkan penjelasan komponen biaya input industri, berikut ini adalah besarnya biaya input yang dikeluarkan oleh industri yang disajikan pada Tabel 5 di bawah ini.

Tabel 5 Biaya input industri untuk mengolah balken menjadi papan

Komponen Biaya

Biaya Input (Rp/m³) Biaya Tetap

(Rp/m³)

Biaya Variabel (Rp/m³)

Biaya Total (Rp/m³)

Gaji Pemilik Industri 25.085 25.085

Gaji Karyawan Tetap 5.346 5.346

Penyusutan Band Saw 642 642

Penyusutan Diesel 181 181

Sewa Tempat 1.157 1.157

Ongkos Pasang Mesin 115 115

Listrik 228 228

Harga Beli Balken 740.000 740.000

Upah Karyawan Produksi (mesin) 32.500 32.500

Upah Karyawan Produksi (harian) 8.327 8.327

Gemuk 82 82

Oli 301 301

Solar 5.522 5.522

Pemasaran - - -

Jumlah 32.525 786.959 819.484

Keterangan: - = Tidak ada biaya yang dikeluarkan

Biaya input yang dikeluarkan tersebut merupakan biaya dari 2 responden industri, untuk perhitungannya disajikan pada Lampiran 13.

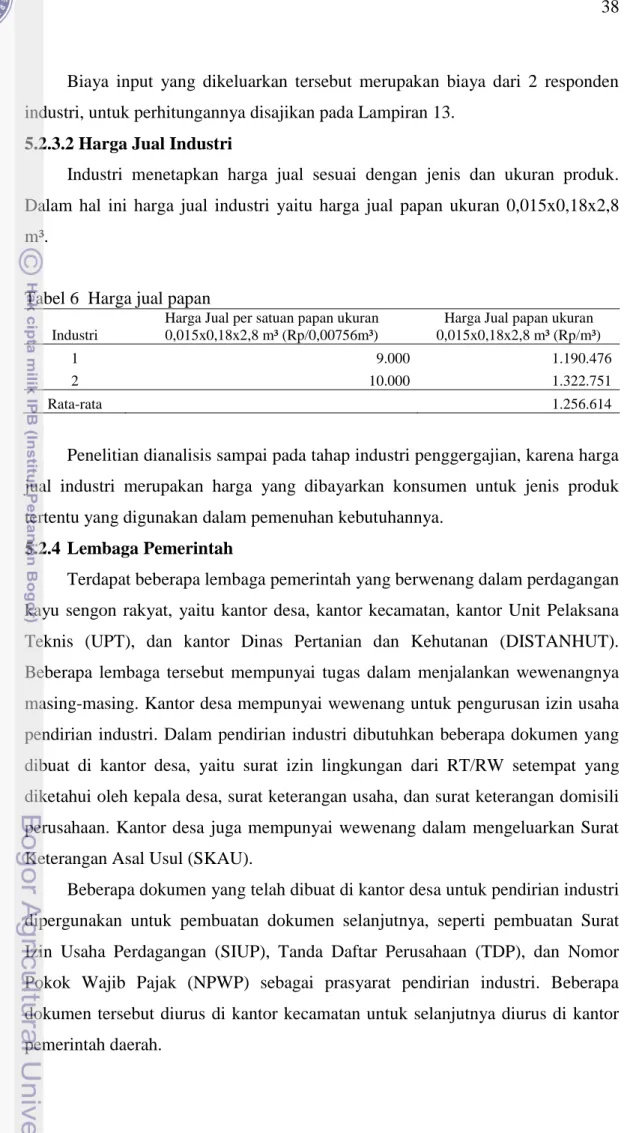

5.2.3.2 Harga Jual Industri

Industri menetapkan harga jual sesuai dengan jenis dan ukuran produk.

Dalam hal ini harga jual industri yaitu harga jual papan ukuran 0,015x0,18x2,8 m³.

Tabel 6 Harga jual papan

Industri

Harga Jual per satuan papan ukuran 0,015x0,18x2,8 m³ (Rp/0,00756m³)

Harga Jual papan ukuran 0,015x0,18x2,8 m³ (Rp/m³)

1 9.000 1.190.476

2 10.000 1.322.751

Rata-rata 1.256.614

Penelitian dianalisis sampai pada tahap industri penggergajian, karena harga jual industri merupakan harga yang dibayarkan konsumen untuk jenis produk tertentu yang digunakan dalam pemenuhan kebutuhannya.

5.2.4 Lembaga Pemerintah

Terdapat beberapa lembaga pemerintah yang berwenang dalam perdagangan kayu sengon rakyat, yaitu kantor desa, kantor kecamatan, kantor Unit Pelaksana Teknis (UPT), dan kantor Dinas Pertanian dan Kehutanan (DISTANHUT).

Beberapa lembaga tersebut mempunyai tugas dalam menjalankan wewenangnya masing-masing. Kantor desa mempunyai wewenang untuk pengurusan izin usaha pendirian industri. Dalam pendirian industri dibutuhkan beberapa dokumen yang dibuat di kantor desa, yaitu surat izin lingkungan dari RT/RW setempat yang diketahui oleh kepala desa, surat keterangan usaha, dan surat keterangan domisili perusahaan. Kantor desa juga mempunyai wewenang dalam mengeluarkan Surat Keterangan Asal Usul (SKAU).

Beberapa dokumen yang telah dibuat di kantor desa untuk pendirian industri dipergunakan untuk pembuatan dokumen selanjutnya, seperti pembuatan Surat Izin Usaha Perdagangan (SIUP), Tanda Daftar Perusahaan (TDP), dan Nomor Pokok Wajib Pajak (NPWP) sebagai prasyarat pendirian industri. Beberapa dokumen tersebut diurus di kantor kecamatan untuk selanjutnya diurus di kantor pemerintah daerah.

Apabila produk jadi yang dihasilkan dari proses pengolahan bahan baku yang berasal dari desa akan disalurkan keluar dari kecamatan, kabupaten, atau kota, maka dibutuhkan Surat Keterangan Sahnya Kayu Bulat (SKSKB) untuk menyatakan bahwa produk jadi yang dibawa berasal dari bahan baku yang legal.

Dalam memperoleh SKSKB dibutuhkan SKAU, namun tengkulak menebang dan menjual hasil tebangannya pada industri yang masih berada dalam lingkup desa dan biasanya tidak disertai dengan SKAU, sehingga apabila produk jadi akan disalurkan keluar dari kecamatan, kabupaten, atau kota maka industri penggergajian yang akan mengurus SKAU. Kantor yang bertugas untuk mengeluarkan surat keterangan sahnya kayu bulat adalah kantor unit pelaksana teknis yang mempunyai wewenang dalam memantau lalu lintas kayu untuk mencegah terjadinya illegal logging.

Berdasarkan Peraturan Menteri Kehutanan Nomor P.30/Menhut-II/2012 tentang Penatausahaan Hasil Hutan yang berasal dari hutan hak yaitu ditetapkannya kebijakan baru bahwa penerbit dinas yang mengeluarkan SKSKB telah berakhir terhitung sajak tanggal 17 Juli 2012 dan diberlakukannya Faktur Angkutan Kayu Olahan (FAKO).

Berdasarkan peraturan tersebut, dimana sudah tidak berlakunya SKSKB yang dikeluarkan oleh kantor unit pelaksana teknis, tetapi diberlakukannya faktur angkutan kayu olahan yaitu surat yang dikeluarkan oleh suatu lembaga pensertifikasi kayu yang telah mengikuti pembekalan pengukuran dan pengenalan jenis kayu dari hutan hak yang diselenggarakan oleh Dinas Provinsi/Kabupaten/Kota/Balai. Lembaga pensertifikasi kayu tersebut merupakan masyarakat atau pegawai industri penggergajian yang mengikuti pembekalan dan telah mendapatkan izin untuk mengeluarkan faktur angkutan kayu olahan untuk melegalkan produk yang akan disalurkan keluar kecamatan, kabupaten, atau kota.

Dalam hal ini kantor unit pelaksana teknis tetap memantau dan mengawasi peredaran kayu melalui lembaga FAKO tersebut. Selanjutnya, data hasil peredaran kayu dari kantor unit pelaksana teknis diserahkan kepada kantor dinas pertanian dan kehutanan sebagai tindak lanjut dalam penentuan kebijakan.

Salah satu lembaga pensertifikasi kayu di Kecamatan Leuwisadeng adalah industri UD. Putra Mandiri dengan nama penerbit Faisal. Bagi industri

penggergajian lainnya yang ingin mengeluarkan produk keluar dari kecamatan, kabupaten, atau kota, dapat mendatangi lembaga pensertifikasi yang telah ditetapkan.

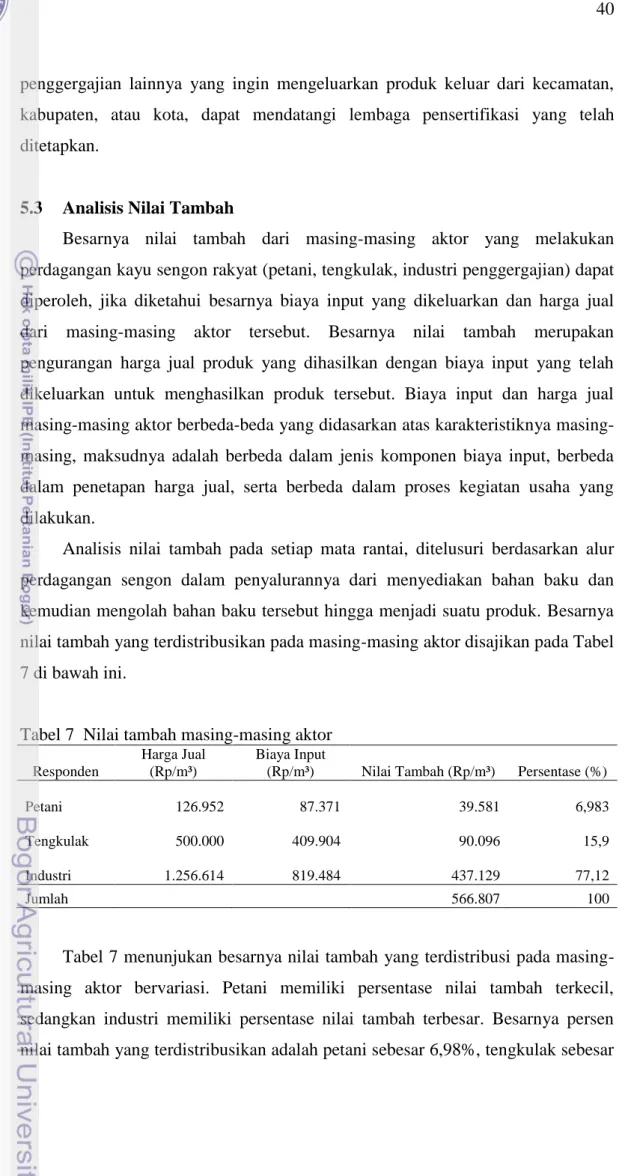

5.3 Analisis Nilai Tambah

Besarnya nilai tambah dari masing-masing aktor yang melakukan perdagangan kayu sengon rakyat (petani, tengkulak, industri penggergajian) dapat diperoleh, jika diketahui besarnya biaya input yang dikeluarkan dan harga jual dari masing-masing aktor tersebut. Besarnya nilai tambah merupakan pengurangan harga jual produk yang dihasilkan dengan biaya input yang telah dikeluarkan untuk menghasilkan produk tersebut. Biaya input dan harga jual masing-masing aktor berbeda-beda yang didasarkan atas karakteristiknya masing- masing, maksudnya adalah berbeda dalam jenis komponen biaya input, berbeda dalam penetapan harga jual, serta berbeda dalam proses kegiatan usaha yang dilakukan.

Analisis nilai tambah pada setiap mata rantai, ditelusuri berdasarkan alur perdagangan sengon dalam penyalurannya dari menyediakan bahan baku dan kemudian mengolah bahan baku tersebut hingga menjadi suatu produk. Besarnya nilai tambah yang terdistribusikan pada masing-masing aktor disajikan pada Tabel 7 di bawah ini.

Tabel 7 Nilai tambah masing-masing aktor

Responden

Harga Jual (Rp/m³)

Biaya Input

(Rp/m³) Nilai Tambah (Rp/m³) Persentase (%)

Petani 126.952

87.371 39.581 6,983

Tengkulak 500.000

409.904 90.096 15,9

Industri 1.256.614

819.484 437.129 77,12

Jumlah 566.807 100

Tabel 7 menunjukan besarnya nilai tambah yang terdistribusi pada masing- masing aktor bervariasi. Petani memiliki persentase nilai tambah terkecil, sedangkan industri memiliki persentase nilai tambah terbesar. Besarnya persen nilai tambah yang terdistribusikan adalah petani sebesar 6,98%, tengkulak sebesar

15,90%, dan industri sebesar 77,12%. Pada tabel diperoleh nilai tambah total sebesar Rp 566.807/m³ dari hasil pengolahan bahan baku (pohon berdiri) hingga menjadi produk jadi yang siap pakai (papan). Perbedaan nilai tambah disebabkan oleh besarnya biaya input yang dikeluarkan dan harga jual pada masing-masing aktor yang disebabkan karena berbedanya proses kegiatan usaha yang dilakukan.

Semakin besar skala usaha, maka nilai tambahnya akan semakin besar. Hal tersebut disebabkan karena perbedaan nilai produk, harga input bahan baku, dan perbedaan nilai sumbangan input lain pada masing-masing skala usaha yang diketegorikan. Selain itu, adanya diversifikasi olahan produk yaitu dengan mengolah kayu bulat/gelondongan menjadi balok, kaso, papan akan meningkatkan nilai tambah (Munawar 2010).

Dalam hal ini aktor yang menjalankan usaha dalam skala besar adalah industri, selanjutnya tengkulak dan petani. Disamping itu, industri melakukan pengolahan produk setengah jadi menjadi produk jadi yang siap digunakan oleh konsumen sehingga nilai tambah industri lebih besar dibandingkan tengkulak dan petani. Berbeda dengan industri, di petani tidak ada proses pengolahan produk yang dilakukan karena petani menjual hasil hutannya dalam bentuk pohon berdiri, sedangkan tengkulak melakukan pengolahan bahan mentah (pohon berdiri) menjadi produk setengah jadi (balken).

Jika biaya input dan harga jual dari ketiga aktor dibandingkan, maka semakin besar biaya input yang dikeluarkan oleh suatu aktor, akan semakin besar pula keuntungan atau nilai tambah yang akan diperoleh aktor tersebut. Hal tersebut disebabkan karena semakin besar modal yang dikeluarkan dalam menciptakan suatu hasil akan sebanding dengan banyaknya hasil yang akan diperoleh, namun hal tersebut tergantung dari produktifitas kerja yang dilakukan.

Banyaknya hasil yang diperoleh dipengaruhi adanya penggunaan teknologi canggih dalam proses pengolahan bahan baku. Selain itu, semakin besar harga jual akan semakin besar nilai tambah yang akan diperoleh. Besarnya harga jual dipengaruhi adanya diversifikasi olahan produk menjadi produk yang siap pakai.

Hal yang menjadi penyebab kecilnya nilai tambah petani adalah rendahnya biaya input dan harga jual petani. Rendahnya biaya input yang dikeluarkan petani disebabkan karena petani mengelola hutan rakyatnya dengan cara-cara yang

sederhana tanpa mengeluarkan biaya dalam jumlah yang besar, sedangkan rendahnya harga jual petani disebabkan karena petani hanya menjual bahan mentah (pohon berdiri), tidak adanya proses pengolahan bahan baku yang dilakukan petani. Selain itu, petani tidak mempunyai posisi yang kuat dalam mempertahankan harga jual yang ditetapkannya. Hal tersebut disebabkan karena desakan kebutuhan, kurangnya informasi pasar, dan petani tidak mengetahui besarnya volume (kubikasi) dari pohon berdiri yang dijualnya. Rendahnya harga jual petani juga disebabkan karena petani masih beranggapan bahwa menanam pohon hanya merupakan tambahan penghasilan dan untuk memanfaatkan lahan kosong tanpa mempertimbangkan biaya dan tenaga yang telah dikorbankan. Hal ini juga dipengaruhi oleh kondisi lahan yang agroforestry, dimana hasil pertanian memberikan pendapatan yang lebih besar dibandingkan hasil hutan sehingga petani tidak mempermasalahkan hasil hutan dibeli dengan harga rendah.

Hardjanto (2000) menegaskan terdapat beberapa ciri pengusahaan hutan rakyat di Jawa, yaitu usaha hutan rakyat dilakukan oleh petani, tengkulak, dan industri dimana petani masih memiliki posisi tawar yang lebih rendah. Budidaya hutan rakyat yang dilakukan petani diusahakan dengan cara yang sederhana mulai dari penyediaan biji, bibit, penanaman, pemeliharaan, sampai siap jual. Selain itu, petani belum dapat melakukan usaha hutan rakyat menurut prinsip usaha dan prinsip kelestarian yang baik karena pohon yang dimiliki petani tidak diposisikan sebagai sumber pendapatan andalan, namun hanya sebagai tabungan yang apabila diperlukan dapat ditebang atau dijual yang dikenal dengan istilah daur butuh sehingga pendapatan dari hutan rakyat bagi petani hanya sebagai pendapatan sampingan dan bersifat insidentil dengan kisaran tidak lebih dari 10% dari pendapatan total.

Besarnya biaya input dan harga jual tengkulak disesuaikan berdasarkan ukuran balken yang dihasilkan tengkulak dari pengolahan pohon berdiri. Harga jual tengkulak merupakan harga beli yang telah ditetapkan industri, dimana industri membayar balken per satuan balken sesuai dengan ukuran balken yang dibawa tengkulak.

Berbeda dengan petani, industri memiliki persentase nilai tambah terbesar yang disebabkan karena besarnya biaya input yang dikeluarkan dan besarnya

harga jual produk. Industri memiliki kepemilikan modal besar dalam melakukan usaha sehingga semakin besar biaya input yang dikeluarkan, akan semakin besar keuntungan yang akan diperoleh karena sebanding dengan banyaknya produk yang dihasilkan. Banyaknya produk yang dihasilkan dipengaruhi oleh teknologi canggih yang digunakan industri dalam proses pengolahan bahan baku, sedangkan besarnya harga jual produk industri disebabkan karena produk yang dihasilkan industri merupakan produk yang sudah siap pakai. Selain itu, industri sebagai aktor yang menetapkan harga yaitu harga beli hasil tebangan (log maupun balken) yang dibawa tengkulak.

Apabila tengkulak membawa balken maka industri membayar balken tersebut berdasarkan harga yang telah ditetapkan sesuai dengan ukuran masing- masing balken, sedangkan apabila tengkulak membawa log maka industri membayar log tersebut berdasarkan besarnya kubikasi produk jadi yang dihasilkan dari log yang diolah. Sama halnya dengan balken, industri telah menetapkan harga kubikasi sesuai dengan jenis produk yang dihasilkan dari log yang diolah. Sedangkan petani dan tengkulak sebagai aktor yang menerima harga.

Tengkulak menerima harga dari industri, selanjutnya petani menerima harga dari tengkulak.

Nilai tambah masing-masing aktor dapat ditingkatkan dengan meningkatkan volume produksi, karena meningkatkan volume produksi dapat mengefisienkan biaya tetap yang dikeluarkan masing-masing aktor. Peningkatan volume produksi di petani dapat dilakukan dengan meningkatkan pengelolaan hutan rakyat sehingga pohon yang tumbuh akan memiliki kualitas yang lebih bagus, serta membiarkan pohon untuk tetap tumbuh hingga mencapai masak tebang.

Peningkatan volume produksi tengkulak dapat ditingkatkan dengan meningkatkan kubikasi penebangan, sedangkan peningkatan volume produksi industri dapat ditingkatkan dengan meningkatkan kubikasi dalam pengolahan produk.

5.4 Saluran Pemasaran yang Terjadi

Saluran pemasaran yang terjadi dalam rantai nilai perdagangan kayu sengon rakyat di Desa Sadeng mulai dari proses menyediakan bahan baku hingga bahan baku tersebut diolah menjadi berbagai macam produk yang siap pakai oleh

konsumen, didalamnya terlibat para aktor yang ditelusuri secara sengaja dalam penyalurannya. Terdapat satu saluran pemasaran yang terjadi di Desa Sadeng, yaitu petani menjual hasil hutannya (pohon berdiri) kepada tengkulak, kemudian hasil hutan tersebut diolah tengkulak menjadi hasil tebangan (balken, log) dan tengkulak menjual hasil tebangannya kepada industri, selanjutnya hasil tebangan tengkulak diolah industri menjadi berbagai macam produk dan industri menjual produknya kepada konsumen. Saluran pemasaran yang terjadi merupakan saluran pemasaran tiga tingkat, karena adanya tiga perantara yang terlibat untuk memasarkan produk sampai ke tangan konsumen, yaitu petani, tengkulak, dan industri penggergajian.

Dalam melakukan pemasaran terdapat hambatan pemasaran yang dialami aktor. Hambatan yang dialami petani dalam memasarkan hasil hutannya adalah petani tidak memiliki alat untuk melakukan pengolahan bahan bakunya, sehingga petani lebih menjual pohonnya kepada tengkulak. Selain itu, petani tidak mengetahui informasi harga yang berlaku sehingga petani lebih menerima harga yang ditetapkan tengkulak dan petani juga tidak dapat mempertahankan harga jualnya karena desakan kebutuhan. Hambatan tersebut menjadi penyebab rendahnya harga jual hasil hutan di petani. Oleh karena itu, untuk dapat meningkatkan harga jual petani, perlu mengefektifkan kelompok tani yang sudah terbentuk karena berdasarkan pengamatan kelompok tani yang sudah terbentuk di Desa Sadeng belum berjalan efektif. Dengan mengefektifkan kelompok tani, maka anggota tani yang terdesak kebutuhan dapat dibantu dengan peminjaman uang dari kelompok tani tersebut, serta anggota tani dapat mengetahui informasi pasar yang berlaku sehingga petani dapat mempertahankan harga jualnya.

Hambatan yang dialami tengkulak dalam memasarkan hasil tebangannya adalah tengkulak menerima harga yang telah ditetapkan industri. Berdasarkan responden tengkulak yang dianalisis, tengkulak tidak memiliki modal dalam menjalankan usahanya. Dalam menjalankan usahanya, tengkulak biasanya meminjam modal terlebih dahulu kepada industri langganannya untuk memborong kayu di petani, namun tengkulak terikat perjanjian dimana tengkulak harus membawa hasil tebangannya pada industri tersebut, tidak boleh menjual ke industri lain. Oleh karena itu, untuk meningkatkan harga jualnya tengkulak harus

memiliki modal sendiri, sehingga bebas untuk menjual hasil tebangan ke industri manapun, karena harga beli yang dibayarkan masing-masing indutri berbeda.

Sedangkan hambatan yang dialami industri dalam memasarkan produknya adalah macetnya pembayaran produk yang dibayarkan konsumen, jika industri menetapkan pembayaran produknya dengan sistem jatuh tempo untuk konsumen yang membeli produk jadi dalam jumlah banyak. Hal tersebut akan menimbulkan kerugian bagi industri, karena hasil dari pembayaran produk seharusnya digunakan kembali untuk modal dalam menjalankan usaha. Oleh karena itu, sebaiknya industri menetapkan sistem cash and carry artinya ada uang ada barang, namun apabila industri ingin menetapkan sistem pembayaran jatuh tempo dalam memasarkan produknya sebaiknya untuk pembeli yang sudah dipercaya saja.