J u r n a l A k u n t a n s i B i s n i s & P u b l i k Page 1 ANALISIS TINGKAT PERTUMBUHAN WAJIB PAJAK DAN PENERIMAAN

PAJAK PENGHASILAN SETELAH PENERAPAN PERATURAN PEMERINTAH NOMOR 23 TAHUN 2018

DI KPP MEDAN BELAWAN

.

Junawan, S.E.,M.Si

Dosen Program Studi Akuntnasi, Fakultas Sosial Sains, Universitas Pembangunan Panca Budi

Abstrak

Penelitian ini bertujuan untuk mengetahui apakah dengan diterapkannya PP 23 tahun 2018 pertumbuhan wajib pajak dan penerimaan Pajak Penghasilan UMKM meningkat signifikan dibandingkan dengan sebelumnya. Sampel yang digunakan dalam penelitian ini menggunakan teknik purposive sampling dimana menghasilkan 50 Wajib Pajak Badan (UMKM) yang tercatat sebagai Wajib Pajak Kantor Pajak Pratama Medan Belawan. Metode analisis menggunakan analisis deskriptif kuantitatif dengan pendekatan Comparativ. Uji hipotesis yang digunakan adalah Uji Paired Sample T-test. Hasil penelitian menunjukkan bahwa penerapan PP 23 Tahun 2018 memberikan peningkatkan Pertumbuhan Wajib Pajak pemenuhan kewajiban perpajakan bagi wajib pajak dibanding sebelum diberlakukannya peraturan pemerintah ini, dan meningkatkan Pertumbuhan Jumlah Wajib Pajak, sehingga kontribusi Penerimaan Pajak meningkat Pada KPP Pratama Belawan jika dibandingkan dengan sebelum penerapan PP 23 Tahun 2018

Kata kunci : PP 23 Tahun 2018, PPh UMKM, PPh Orang Pribadi

I. PENDAHULUAN 1.1 Latar Belakang Masalah

Masih rendahnya kesadaran masyarakat Indonesia dalam membayar Pajak menjadi masalah yang serius pemerintah dalam merealisasikan target penerimaan pajak yang masih menjadi primadona dalam APBN, yang mana pada APBN tahun 2018 mencapai 72% lebih dikontribusi oleh penerimaan dari Perpapajakan. Indikator masih rendahnya kesadaran wajib pajak dapat dilihat masih belum tercapainya target penerimaan pajak selama 3 tahun terakhir, yaitu berkisar 83% di tahun 2015 dan 2016, dan mengalami peningkatan di tahun 2017 menjadi 91%, serta ditahun 2018 92,4%.

Pajak merupakan salah satu sumber penerimaan negara yang penting selain sumber penerimaan lainnya, yaitu penerimaan migas maupun penerimaan bukan pajak. Pajak merupakan salah satu sumber dana pemerintah untuk melakukan pembangunan, baik pemerintah pusat maupun pemerintah daerah. Pajak memilikiperan yang sangat besar dan semakin diandalkan untuk kepentingan pembangunan dan pengeluaran pemerintah.Hal ini terlihat dalam Anggaran Pendapatan dan Belanja Negara (APBN) yang menunjukkan bahwa sektor perpajakan memberikan kontribusi terbesar bagi penerimaan negara.Pemerintah berupaya secara terus menerus untuk meningkatkan target penerimaan Negara dari sektor pajak.Penerimaan pajak merupakan sumber utama pembiayaan dan pembangunan nasional untuk meningkatkan kesejahteraan masyarakat. Usaha memaksimalkan penerimaan pajak tidak dapat hanya mengandalkan peran dari Dirjen Pajak maupun petugas perpajakan, tetapi dibutuhkan juga peran aktif dari wajib pajak itu sendiri.

Salah satu upaya pemerintah dalam menyederhanakan perpajakan adalah dengan menerbitkan Peraturan Menteri Keuangan Nomor 01/PMK.03/2007 tentang Penyesuaian Besarnya Peredaran Bruto Bagi Wajib Pajak Orang Pribadi yang Boleh Menghitung Penghasilan Neto dengan Menggunakan Norma Penghitungan Penghasilan Neto. Seiring dengan berjalannya waktu masih banyak juga para pelaku UMKM yang belum mengerti dengan perhitungan

J u r n a l A k u n t a n s i B i s n i s & P u b l i k Page 2 pajaknya, sehingga pemerintah menerbitkan regulasi tentang Pajak Penghasilan bagi UMKM tertanggal 12 Juni 2013 yaitu Peraturan Pemerintah (PP) Nomor 46 Tahun 2013 (PP 23).

Peraturan ini ditujukan kepada Usaha Mikro Kecil dan Menengah (UMKM) yang memiliki batas maksimal peredaraan bruto Rp 4.800.000.000,00. Dengan dikeluarnya PP 46. ini, maka perhitungannya PPh badan untuk UMKM akan sangat mudah, hanya dengan mengalikan omset dengan tarif 1% Wajib Pajak sudah dapat mengetahui besaran PPh terutangnya. Apabila dilihat dari sifat pajaknya, produk PP 23 Tahun 2018 ini bersifat final. Artinya, setelah kewajiban perhitungan, penyetoran, dan pelaporan PPh yang terutang dilakukan, maka tugas Wajib Pajak sudah selesai. Sekilas siapa saja yang melihat besaran tarif tersebut akan merasa bahwa tarif yang dibebankan kepada Wajib Pajak sangat kecil dan seharusnya tidak terlalu memberatkan Wajib Pajak.

Seiring dengan penerapan kebijakan Perpajakan baru, khusushnya PP 23 Tahun 2018, pasti setiap kebijakan ada kekurangan dan keunggulannya, tak terkecuali dengan kebijakan perpajakan ini. Atas pertimbangan tersebut pemerintah menilai dari masih banyaknya masukan para pelaku UMKM yang menginginkan penurunan tarif pajak tersebut, dan juga guna mendorong semakin bertumbuhnya UMKN di Indonesia, maka dikeluarkanlah Peraturan Pemerintah No. 23 Tahun 2018. Esensi dari PP 23 Tahun 2018 ini masih sama dengan PP 23 Tahun 2018, hanya saja menurunkan tarif PPh Final 1% menjadi 0,5% dari Omzet.

PP 23 Tahun 2018 ini memang tata cara perhitunganya sangat sederhana, dan sangat mudah pelaksanaan administrasi perpajakanya, sehingga bagi Wajib Pajak usaha kecil menengah akan sangat membantu dalam menyelesaikan kewajiban perpajakannya dikarenakan minimnya pengetahuan, dan staf dibidang perpajakan yang dimiliki. Sisi kurang baiknya adalah perusahaan harus tetap membayar pajak 0,5% dari omzet, tidak peduli apakah perusahaan mendapatkan keuntungan atau mengalami kerugian, ditambah lagi PPh ini bersifat final, yang artinya tidak dapat dikreditkan atau direstitusi maupun dikompensasi.. Hal inilah yang mendorong peneliti untuk melakukan penelitian “Analisis Tingkat Pertumbuhan Wajib Pajak Dan Penerimaan Pajak Penghasilan Setelah Penerapan Peraturan Pemerintah Nomor 23 Tahun 2018 Di KPP Medan Belawan”.

II. TINJAUAN PUSTAKA 2.1 Landasan Teori

1. Pajak Penghasilan

Defenisi penghasilan menurut Undang-Undang Nomor 17 Tahun 2000 adalah : Setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak baik yang berasal dari Indonesia maupun luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan dengan nama dan dalam bentuk apapun.

Menurut Subekti dan Asrori (2003), pengertian pajak Penghasilan adalah pajak yang dikenakan terhadap orang Pribadi atau perseorangan dan badan berkenaan dengan penghasilan yang diterima atau diperolehnya selama satu tahun pajak.

Menurut UU No. 7 Tahun 1983, Pajak Penghasilan dikenakan terhadap orang pribadi atau perseorangan dan badan berkenaan dengan penghasilan yang diterima atau diperolehnya selama satu tahun pajak.

Berdasarkan Undang-Undang Nomor 36 Tahun 2008 tentang Pajak Penghasilan Wajib Pajak badan dalam negeri dengan peredaran bruto sampai dengan Rp 50.000.000.000,00 (lima puluh miliar rupiah) mendapat fasilitas berupa pengurangan tarif sebesar 50% (lima puluh persen) dari tarif 25% (dua puluh limapersen) yang dikenakan atas Penghasilan Kena Pajak dari bagian peredaran bruto sampai dengan Rp4.800.000.000,00 (empat miliar delapan ratus juta rupiah). Besarnya bagian peredaran bruto sebagaimana dimaksud pada ayat (1) dapat dinaikkan dengan Peraturan Menteri Keuangan.

2. Pajak Penghasilan Final

Pajak penghasilan bersifat final merupakan pajak penghasilan yang pengenaannya sudah final (berakhir) sehingga tidak dapat dikreditkan (dikurangkan) dari total Pajak Penghasilan terutang pada akhir tahun pajak (Resmi, 2009).

J u r n a l A k u n t a n s i B i s n i s & P u b l i k Page 3 Berdasarkan Peraturan Menteri Keuangan Nomor 107/PMK.011/2013 tentang pelaksanaan Peraturan Pemerintah Nomor 46 tahun 2013 tentang Pajak Penghasilan atas Penghasilan dari usaha yang diterima atau diperoleh Wajib Pajak yang memiliki Peredaran Bruto tertentu atas penghasilan tersebut dikenakan Pajak Penghasilan yang bersifat final. Besarnya tarif Pajak Penghasilan yang bersifat final sebagaimana dimaksud adalah 1% (satu persen).

Pengenaan Pajak Penghasilan sebagaimana dimaksud didasarkan pada peredaran bruto dari usaha dalam 1 (satu) tahun dari Tahun Pajak terakhir sebelum Tahun Pajak yang bersangkutan.

Dalam hal peredaran bruto Wajib Pajak telah melebihi jumlah Rp 4.800.000.000,00 (Empat miliar delapan ratus juta rupiah) pada suatu Tahun Pajak, atas penghasilan yang diterima atau diperoleh Wajib Pajak pada Tahun Pajak berikutnya dikenai tarif pajak Penghasilan berdasarkan ketentuan Undang-Undang Pajak Penghasilan.

3. Akuntansi Untuk Pajak Penghasilan Orang Pribadi

Sumber penghasilan orang pribadi (source of income) pada umumnya memperoleh penghasilan dari usaha atau kegiatan seperti: usaha industri, usaha jasa, usaha perdagangan, usaha lain-lain seperti perikanan, perkebunan, peternakan, pertambangan, dan lain-lain, dimana:

1. Jika omzet usaha orang pribadi lebih kecil atau sama dengan Rp.4.800.000.000,- per tahun maka orang pribadi tersebut menggunakan Norma Penghitungan Penghasilan Neto (NPPN), kecuali ia memilih untuk menyelenggarakan pembukuan.

2. Jika omzet di atas Rp.4.800.000.000,- per tahun maka orang pribadi tersebut wajib pembukuan

4. Peraturan Pemerintah Republik Indonesia Nomor 23 Tahun 2018 Ientang Pajak Penghasilan Atas Penghasilan Dari Usaha Yang Diterima Atau Diperoleh Wajib Pajak Yang Memiliki Peredaran Bruto Tertentu.

Pada pasal 2 ayat (1) PP 23 Tahun 2018 menyebutkan bahwa atas penghasilan dari usaha yang diterima atau diperoleh Wajib Pajak dalam negeri yang memiliki peredaran bruto tertentu, dikenai Pajak Penghasilan yang bersifat final dalam jangka waktu tertentu. Peraturan ini merupakan perubahan atas PP 23 Tahun 2018 yang mengatur tentang peredaran bruto terntentu.

Pasal 2 ayat (2), menyebutkan Tarif Pajak Penghasilan yang bersifat final sebagaimana dimaksud pada ayat (1) sebesar 0,5% (nol koma lima persen). Tarif ini terjadi penurunan yang sebelumnya pada PP 23 tahun 2016 sebesar 1%.

Pada 3 ayat (1) menyebutkan bahwa Wajib Pajak yang memiliki peredaran bruto tertentu yang dikenai Pajak Penghasilan final sebagaimana dimaksud dalam Pasal 2 ayat (1) merupakan:

a. Wajib Pajak orang pribadi; dan b. Wajib Pajak badan berbentuk koperasi, persekutuan komanditer, firma, atau perseroan terbatas, yang menerima atau memperoleh penghasilan dengan peredaran bruto tidak melebihi Rp4.800.000.000,00 (empat miliar delapan ratus juta rupiah) dalam 1 (satu) Tahun Pajak.

2.2. Kerangka Konseptual

Kerangka berfikir merupakan sintesa tentang hubungan antar variabel yang disusun dari berbagai teori yang telah dideskripsikan. Berdasarkan teori – teori yang dideskripsikan tersebut maka kerangka berfikir dapat dilihat pada gambar berikut ini.

Adapun kerangka konsep dalam penelitian ini adalah sebagai berikut :

J u r n a l A k u n t a n s i B i s n i s & P u b l i k Page 4 Gambar 3.1. Kerangka Konsep Penelitian

III. METODOLOGI PENELITIAN 3.1 Desain Penelitian

Materi penelitian ini disusun dengan mempelajari literatur yang berkenan dengan judul penelitian ini, berupa data data serta penelitian penelitian yang menyangkut tata cara pemungutan dan pemotongan pajak di Indonesia khususnya yang berkenaan Peraturan Pemerintah No. 23 Tahun 2018. Data dan literature yang digunakan berasal pengambilan langsung dari Kantor Pelayanan Pajak Pratama Medan Belawan , dan juga berbasis dari internet serta bahan-bahan dari perpustakaan. Literatur yang dijadikan acuan tidak hanya media cetak berupa buku tetapi juga media elektronik, dan data penelitian.

3.2 Populasi dan Sampel

Populasi merupakan keseluruhan objek atau subjek yang berada yang pada suatu Populasi yang akan digunakan dalam penelitian ini adalah semua wajib pajak UMKM yang terdaftar di KPP Pratama Medan Belawan tahun pada tahun 2017 - 2019 yang berjumlah 721 wajib pajak.

Teknik penarikan sampel menggunakan purposive sampling dimana penetapan sampel dengan didasarkan pada kriteria-kriteria tertentu yang bertujuan memberikan informasi yang maksimal.

Purposive sampling di sini menggunakan judgement sampling yaitu teknik pengambilan sampel dengan beberapa kriteria tertentu. Berikut ini adalah kriteria penarikan sampel:

1. Wajib Pajak UMKM yang terdaftar di KPP Medan Belawan Tahun 2017 sampai 2019.

2. Aktif Membayar Pajak Penghasilan Usahanya/ Badan sebelum dan sesudah diterapkannya PP 23 Tahun 2018.

Setelah dilakukan metode purposive sampling maka diperoleh sampel sebanyak 625 wajib pajak UMKM yang terdaftar di KPP Pratama Medan Belawan.

3.3 Teknik Pengumpulan Data

Dalam pengumpulan data peneliti menggunakan data sekunder yang diperoleh dari studi pustaka, dengan mempelajari berbagai tulisan melalui buku, jurnal, untuk mendukung penelitian ini. Sumber data diperoleh dari data sekunder yang diperoleh langsung dari Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan. Data sekunder diperoleh dengan meminta izin untuk menggunakan data penerimaan pajak UMKM KPP Pratama Belawan tahun 2017 sampai tahun 2019 dari pejabat terkait yang berwenang.

Setelah Diterapkan PP 23 Tahun 2018 Ketika Diterapkan PP 46

Tahun 2013

Tingkat Pertumbuhan Wajib Pajak dan Penerimaan PPh UMKM

J u r n a l A k u n t a n s i B i s n i s & P u b l i k Page 5 3.4 Teknik Analisis Data

Setelah melakukan pengumpulan data, maka tahap selanjutnya yang dilakukan adalah mengolah dan menganalisis data tersebut. Tahap awal dibutuhkan Uji Normalitas karena uji statistik mengasumsikan bahwa data harus memiliki distribusi normal.Jika asumsi ini dilanggar atau tidak dipenuhi maka uji statistik menjadi tidak valid untuk jumlah sampel kecil.

1. Uji Normalitas

Uji Normalitas yang digunakan dalam penelitian ini adalah uji one-sample Kolmogorov- Smirnov, dengan memperhatikan nilai Kolmogorov-Smirnov Z Asy mp.Sig. (2 tailed) diatas nilai signifikan (Situmorang dan Lufti, 2014).

2. Uji Hipotesis

Selanjutnya untuk menguji hipotesis beda dua rata-rata yang saling berhubungan digunakan Paired Sample T Test yang dilaksanakan dengan tingkat kepercayaan 95% (α = 0,05).

Ciri-ciri yang paling sering ditemui pada kasus yang berpasangan adalah satu individu (objek penelitian) dikenai dua perlakuan yang berbeda. Walaupun menggunakan individu yang sama, peneliti tetap memperoleh 2 macam data sampel, yaitu data dari perlakuan pertama dan data dari perlakuan kedua (Situmorang dan Lufti,2014). Alat bantu yang digunakan adalah SPSS 17.

Sebelum kelakukan uji Paired Sample T-Test, maka syarat pengujia komparasi parametrik harus dipenuhi terlebih dahulu, yaitu :

1. Pengambilan Sampel dilakukan secara random

2. Data harus berdistribusi secara normal, atau memiliki n > 30 3. Data harus homogen

4. Jumlah kelompok yang dibandingkan harus sama jumlahnya

Uji t dilakukan dua sisi (two tailed). Pedoman pengambilan keputusan untuk uji hipotesis ini adalah :

a. Jika Zoutput> + Z tabel atau Zoutput < - Z tabel, maka H0 ditolak yang berarti penerimaan Pajak Penghasilan Sektor UMKM di KPP Pratama Belawan sebelum dan sesudah diterapkannya PP 23 adalah berbeda secara signifikan.

b. Jika - Z tabel <Zoutput< + Z tabel, maka H0 diterima yang berarti penerimaan Pajak Penghasilan Sektor UMKM di KPP Pratama Belawan sebelum dan sesudah diterapkannya PP 23 adalah tidak berbeda secara signifikan.

Pengambilan keputuan ini juga bisa dengan membandinkan nilai Asymp.Sig. (2-tailed), yaitu Jika nilai nilai Asymp.Sig. (2-tailed) < 0,05, maka H0 ditolak yang berarti penerimaan Pajak Penghasilan Sektor UMKM di KPP Pratama Belawan sebelum dan sesudah diterapkannya PP 23 adalah berbeda secara signifikan.

Jika nilai nilai Asymp.Sig. (2-tailed) > 0,05, maka H0 diterima yang berarti penerimaan Pajak Penghasilan Sektor UMKM di KPP Pratama Belawan sebelum dan sesudah diterapkannya PP 23 adalah tidak berbeda secara signifikan.

IV. HASIL PENELITIAN DAN PEMBAHASAN

1. Peningkatan Pertumbuhan Wajib Pajak Dalam Pemenuhan Kewajiban Perpajakan Bagi Wajib Pajak Dan Kantor Pajak/Fiskus

Berdasarkan hasil penelitian yang telah dilakukan, maka dapat disajikan tabulasi jumlah wajib pajak UMKM yang memiliki Omzet di bawah 4,8 milyar yang terdaftar di KPP Pratama Belawan, sampai dengan 31 Desember 2014, yang memenuhi kewajiban perpajakan, yaitu dalam melaporkan SPT Masa dan SPT Tahunan sebelum dan sesudah penerapan PP 23 adalah sebagai berikut:

J u r n a l A k u n t a n s i B i s n i s & P u b l i k Page 6 Tabel 1. Wajib Pajak UMKM Yang Melaporkan SPT Masa sebelum dan sesudah penerapan PP 23 di KPP Pratama Belawan (Kota Belawan)

N o

Kota Cakupan KPP Pratama Belawan

Bulan Jumlah WP UMKM Omzet < 4,8M

2012 Jan uari - Juni 2013

Juli – Desembe r 2013

2014

Pertumbuhan Wajib Pajak Pelaporan SPT Masa

1 Kota

Belawan Januari

270 250 104

61,48

% Februari

254 245 95

62,60

% Maret

234 232 112

52,14

% April

211 253 106

49,76

%

Mei 230 233 105

54,35

% Juni

250 217 107

57,20

% Juli

213 135 109

48,83

% 37,79%

Agustus

203 157 112

44,83

% 32,62%

Septembe

r 204 136 107

47,55

% 46,25%

Oktober

218 125 103

52,75

% 46,12%

Nopembe

r 271 127 104

61,62

% 48,16%

Desember

254 138 116

54,33

% 44,80%

Sumber : KPP Pratama Belawan, Data diolah

Perbandingan data yang dilakukan adalah membandingkan wajib pajak yang sebelumnya melakukan pelaporan PPh Pasal 25, baik badan dan orang pribadi dimana setelah adanya peraturan PP46 Tahun 2013, wajib pajak yang Peredaran Usaha (omsetnya) dibawah 4,8 Miliar wajib menggunakan PPh Final Pasal 4 ayat(2) dengan tarif 1% dikalikan Omset Bruto setiap bulan. Maka bila dilihat trennya dari tahun 2012 s.d. 2014 terjadi penurunan pelaporan SPT PPh Pasal 25 (baik badan dan orang pribadi) dikarenakan wajib pajak yang memiliki peredaran usaha tertentu (Omset dibawah 4,8 Miliar) menggunakan PPh Final Pasal 4 ayat(2) PP46/2013 dengan tarif 1% dari Peredaran usaha (omset bruto) setiap bulannya.

Hasil ini menununjukkan bahwa terjadi meningkatan Pertumbuhan Wajib Pajak pelaksanaan administrasi perpajakan sebelum dan sesudah PP 23 Tahun 2018 khususnya dalam pelaporan SPT Masa baik bagi wajib pajak orang pribadi atau pun badan di Kota Belawan, karena setetalah diberlakukannya PP 23 Tahun 2018, maka wajib pajak yang memiliki omzet tidak lebih dari 4,8 Miliar setahun tidak perlu melakukan pelaporan SPT Masa PPh 25 khususnya dan SPT masa lainnya seperti PPh 22 dan PPh 23 karena dapat menggunakan fasilitas pajak Surat Keterangan Bebas atas berlakunya PP 23 Tahun 2018 ini.

Pertumbuhan Wajib Pajak dalam pemenuhan kewajiban perpajakan atas penerapan PP 23 Tahun 2018 ini cukup besar, yaitu berdasarkan tabel 4.1. menunjukkan bahwa mencapai peningkatan tertinggi sampai 62,48% , yaitu pada bulan Januari tahun 2014 dan yang terendah 32,62% pada bulan Agustus 2014. Untuk mengetahui apakah peningkatan Pertumbuhan Wajib

J u r n a l A k u n t a n s i B i s n i s & P u b l i k Page 7 Pajak dalam pemenuhan kewajiban perpajakan atas penerapan PP 23 Tahun 2018 apakah signifikan, maka dilakukan uji hipotesis dengan menggunakan uji Sample Paired Test.

Peningkatan Pertumbuhan Wajib Pajak dalam pelaksanaan administrasi perpajakan sebelum dan sesudah PP 23 Tahun 2018 khusunya dalam pelaporan SPT Masa baik bagi wajib pajak orang pribadi atau pun badan juga terjadi pada cakupan wilayar KPP Pratama Belawan yang lainnya, yaitu Kota Stabat seperti yang disajikan pada tabel 4.2. berikut ini :

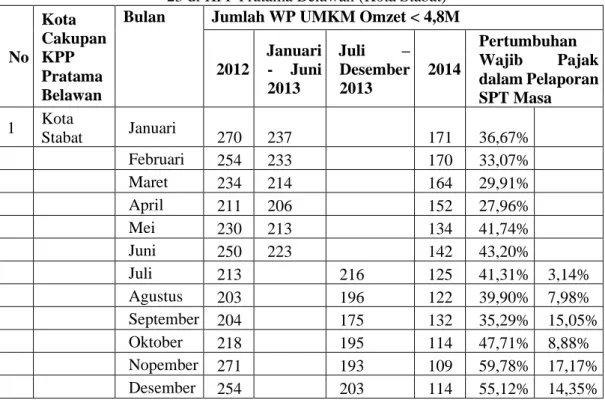

Tabel 2. Wajib Pajak UMKM Yang Melaporkan SPT Masa sebelum dan sesudah penerapan PP 23 di KPP Pratama Belawan (Kota Stabat)

No Kota Cakupan KPP Pratama Belawan

Bulan Jumlah WP UMKM Omzet < 4,8M

2012

Januari - Juni 2013

Juli – Desember 2013

2014

Pertumbuhan Wajib Pajak dalam Pelaporan SPT Masa 1 Kota

Stabat Januari

270 237 171 36,67%

Februari 254 233 170 33,07%

Maret 234 214 164 29,91%

April 211 206 152 27,96%

Mei 230 213 134 41,74%

Juni 250 223 142 43,20%

Juli 213 216 125 41,31% 3,14%

Agustus 203 196 122 39,90% 7,98%

September 204 175 132 35,29% 15,05%

Oktober 218 195 114 47,71% 8,88%

Nopember 271 193 109 59,78% 17,17%

Desember 254 203 114 55,12% 14,35%

Sumber : KPP Pratama Belawan, Data diolah

Berdasarkan Tabel 4.2. menununjukkan bahwa terjadi meningkatan Pertumbuhan Wajib Pajak dalam pelaksanaan administrasi perpajakan sebelum dan sesudah PP 23 Tahun 2018 khusunya dalam pelaporan SPT Masa baik bagi wajib pajak orang pribadi atau pun badan di Kota Stabat, karena setetalah diberlakukannya PP 23 Tahun 2018, maka wajib pajak yang memiliki omzet tidak lebih dari 4,8 Miliar setahun tidak perlu melakukan pelaporan SPT Masa PPh 25 khususnya dan SPT masa lainnya seperti PPh 22 dan PPh 23 karena dapat menggunakan fasilitas pajak Surat Keterangan Bebas atas berlakunya PP 23 Tahun 2018 ini.

Pertumbuhan Wajib Pajak dalam pemenuhan kewajiban perpajakan atas penerapan PP 23 Tahun 2018 ini cukup besar, yaitu berdasarkan tabel 4.1. menunjukkan bahwa mencapai peningkatan tertinggi sampai 59,78% , yaitu pada bulan Nopember tahun 2014 dan yang terendah 3,14% pada bulan Juli 2013. Untuk mengetahui apakah peningkatan Pertumbuhan Wajib Pajak dalam pemenuhan kewajiban perpajakan sebelum dan sesudah penerapan PP 23 Tahun 2018 apakah signifikan, maka dilakukan uji hipotesis dengan menggunakan uji Sample Paired Test.

2. Peningkatan Pertumbuhan Jumlah Wajib Pajak Sebelum dan Sesudah Penerapan PP 23 Berdasarkan hasil penelitian yang telah dilakukan, maka dapat disajikan tabulasi peningkatan jumlah wajib pajak UMKM yang memiliki Omzet di bawah 4,8 milyar yang terdaftar di KPP Pratama Belawan, yang memiliki cakupan wilayar Kota Belawan dan Kota Stabat sampai dengan 31 Desember 2014, yang memenuhi kewajiban perpajakan sebelum dan sesudah penerapan PP 23 adalah sebagai berikut :

J u r n a l A k u n t a n s i B i s n i s & P u b l i k Page 8 Tabel 3. Pertumbuhan Jumlah Wajib Pajak Wajib Pajak UMKM sebelum dan sesudah

penerapan PP 23 di KPP Pratama Belawan (Kota Belawan)

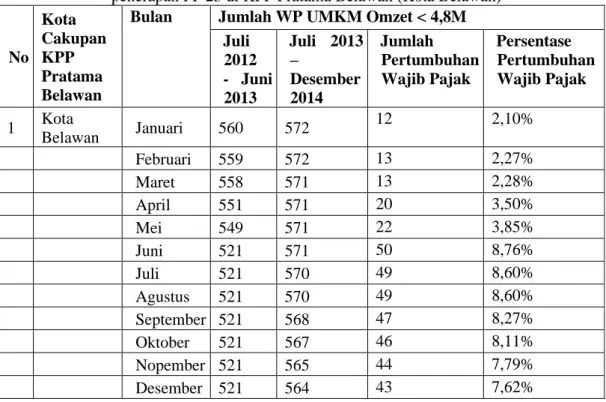

No Kota Cakupan KPP Pratama Belawan

Bulan Jumlah WP UMKM Omzet < 4,8M Juli

2012 - Juni 2013

Juli 2013 –

Desember 2014

Jumlah Pertumbuhan Wajib Pajak

Persentase Pertumbuhan Wajib Pajak

1 Kota

Belawan Januari 560 572 12 2,10%

Februari 559 572 13 2,27%

Maret 558 571 13 2,28%

April 551 571 20 3,50%

Mei 549 571 22 3,85%

Juni 521 571 50 8,76%

Juli 521 570 49 8,60%

Agustus 521 570 49 8,60%

September 521 568 47 8,27%

Oktober 521 567 46 8,11%

Nopember 521 565 44 7,79%

Desember 521 564 43 7,62%

Sumber : KPP Pratama Belawan, Data diolah

Perbandingan data yang dilakukan adalah membandingkan jumlah wajib pajak yang terdaftar di KPP Pratama Belawan untuk wilayah kerja Kota Belawan sebelum dan sesudah penerapan PP 23 Tahun 2018

Hasil penelitian menununjukkan bahwa terjadi peningkatan pertumbuhan wajib pajak orang pribadi atau pun badan yang terdaftar di Kota Belawan, yaitu peningkatan pertumbuhan tertinggi terjadi pada bulan Juni tahun 2014 sebanyak 50 wajib pajak atau setara 8,76%, dan yang terendah pada bulan Januari tahun 2014 sebanyak 12 wajib pajak, atau setara 2,10%. Peningkatan ini terjadi karena wajib pajak dengan omzet di awah 4,8.

Miliar merasah lebih mudah dan sederhana dalam menghitung pajak terutang, serta menyetorkannya ke Kas Negara.

Peningkatan Pertumbuhan Wajib Pajak dalam pelaksanaan administrasi perpajakan sebelum dan sesudah PP 23 Tahun 2018 khusunya dalam pelaporan SPT Masa baik bagi wajib pajak orang pribadi atau pun badan juga terjadi pada cakupan wilayar KPP Pratama Belawan yang lainnya, yaitu Kota Stabat seperti yang disajikan pada tabel 4.4. berikut ini :

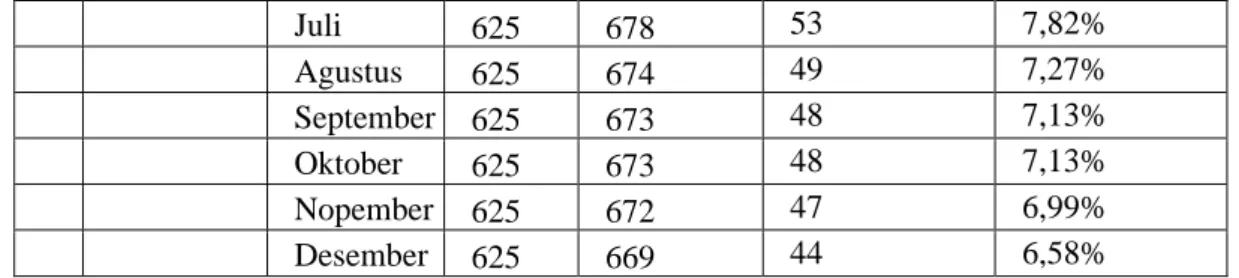

Tabel 4. Pertumbuhan Jumlah Wajib Pajak Wajib Pajak UMKM sebelum dan sesudah penerapan PP 23 di KPP Pratama Belawan (Kota Stabat)

No Kota Cakupan KPP Pratama Belawan

Bulan Jumlah WP UMKM Omzet < 4,8M Juli

2012 - Juni 2013

Juli 2013 – Desember 2014

Jumlah Pertumbuhan Wajib Pajak

Persentase Pertumbuhan Wajib Pajak

1 Kota Stabat Januari 669 684 15 2,19%

Februari 667 684 17 2,49%

Maret 666 683 17 2,49%

April 665 682 17 2,49%

Mei 664 681 17 2,50%

Juni 661 680 19 2,79%

J u r n a l A k u n t a n s i B i s n i s & P u b l i k Page 9

Juli 625 678 53 7,82%

Agustus 625 674 49 7,27%

September 625 673 48 7,13%

Oktober 625 673 48 7,13%

Nopember 625 672 47 6,99%

Desember 625 669 44 6,58%

Sumber : KPP Pratama Belawan, Data diolah

Berdasarkan Tabel 4.4. menununjukkan bahwa terjadi peningkatan pertumbuhan wajib pajak orang pribadi atau pun badan yang terdaftar di Kota Stabat, yaitu peningkatan pertumbuhan tertinggi terjadi pada bulan Juli Tahun 2014 sebanyak 53 wajib pajak atau setara 7,82%, dan yang terendah pada bulan Januari tahun 2014 sebanyak 15 wajib pajak, atau setara 2,19%.

Peningkatan ini terjadi karena wajib pajak dengan omzet di awah 4,8 Miliar merasah lebih mudah dan sederhana dalam menghitung pajak terutang, serta menyetorkannya ke Kas Negara.

Untuk mengetahui apakah peningkatan pertumbuhan wajib pajak sebelum dan sesudah penerapan PP 23 Tahun 2018 apakah signifikan atau tidak, maka dilakukan uji hipotesis dengan menggunakan uji Sample Paired Test.

3. Peningkatan Kontribusi Penerimaan Pajak Penghasilan sebelum dan sesudah penerapan PP 23

Berdasarkan hasil penelitian yang telah dilakukan, maka dapat disajikan tabulasi peningkatan kontribusi penerimaan Pajak Penghasilan sebelum dan sesudah penerapan PP 23, wajib pajak UMKM yang memiliki Omzet di bawah 4,8 milyar yang terdaftar di KPP Pratama Belawan, yang memiliki cakupan wilayar Kota Belawan dan Kota Stabat sampai dengan 31 Desember 2014 sebagai berikut :

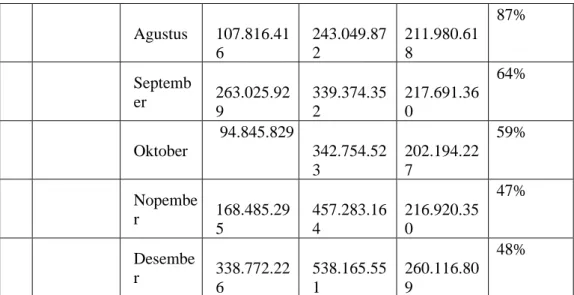

Tabel 5. Peningkatan Kontribusi Penerimaan Pajak Penghasilan sebelum dan sesudah penerapan PP 23 di KPP Pratama Belawan (Kota Belawan)

N o

Kota Cakupan KPP Pratama Belawan

Bulan

Jumlah Penerimaan PPh

PPh PP 23

Kontribus i PPh PP 23

Juli 2012 - Juni 2013

Juli 2013 – Desember 2014

1

Kota

Belawan Januari

75.427.656

338.925.37 6

127.570.06 7

38%

Februari 115.455.61 6

163.098.95 6

158.061.81 1

97%

Maret 247.002.17 9

360.177.92 3

249.706.32 4

69%

April 154.864.47 5

313.891.70 3

251.778.32 6

80%

Mei 103.367.10 4

210.974.83 8

191.342.38 7

91%

Juni 118.562.75 1

215.982.92 2

174.026.66 7

81%

Juli

96.118.675

527.555.76 2

189.339.18 0

36%

J u r n a l A k u n t a n s i B i s n i s & P u b l i k Page 10 Agustus 107.816.41

6

243.049.87 2

211.980.61 8

87%

Septemb

er 263.025.92

9

339.374.35 2

217.691.36 0

64%

Oktober

94.845.829

342.754.52 3

202.194.22 7

59%

Nopembe

r 168.485.29

5

457.283.16 4

216.920.35 0

47%

Desembe

r 338.772.22

6

538.165.55 1

260.116.80 9

48%

Sumber : KPP Pratama Belawan, Data diolah

Perbandingan data yang dilakukan adalah membandingkan jumlah peneriaan Pajak Penghasilan (PPh) di KPP Pratama Belawan untuk wilayah kerja Kota Belawan sebelum dan sesudah penerapan PP 23 Tahun 2018

Hasil penelitian menununjukkan bahwa terjadi Peningkatan Kontribusi Penerimaan Pajak Penghasilan sebelum dan sesudah penerapan PP 23 di Kota Belawan, yaitu peningkatan kontribusi PP 23 tertinggi terjadi pada bulan Februari tahun 2014 sebesar Rp 158.061.811 atau setara 97%, dan yang terendah pada bulan Januari tahun 2014 sebesar Rp 127.570.067 wajib pajak, atau setara 38%.

4. Uji Normalitas

Uji ini dilakukan untuk menjamin bahwa data yang diolah mengikuti distribusi normal.

Hal ini perlu berkaitan dengan proses pengambilan kesimpulan dalam Paired Sample T-test yang mensyaratkan data harus mengikuti distribusi normal. Jika asumsi ini dilanggar atau tidak dipenuhi maka uji statistik menjadi tidak valid untuk jumlah sampel kecil, dengan ketentuan:

Ho : Data berdistribusi normal.

Ha : Data tidak terdistribusi normal.

Jika nilai sig. α > 0,05, maka Ho diterima.

Jika nilai sig. α < 0,05, maka Ho ditolak.

Dengan menggunakan pendekatan Kolmogorv-Smirnov, dan tingkat kepercaayaan 95%, diperoleh hasil distribusi normal pada Tabel 4.7, Tabel 4.8, dan Tabel 4.9 berikut ini.

Tabel 4.7. Uji Normalitas Data (Pertumbuhan Wajib Pajak dalam PP 23) One-Sample Kolmogorov-Smirnov Test

Pertumbuhan Wajib Pajak dalam_SB_Bj

Pertumbuhan Wajib Pajak dalam_SS_Bj

Pertumbuhan Wajib Pajak dalam_SB_St

Pertumbuhan Wajib Pajak dalam_SS_St

N 18 18 18 18

Normal Parametersa

Mean 235.6667 116.5556 229.8889 157.0556

Std.

Deviation 21.42840 16.24164 22.06378 34.51423 Most

Extreme Differences

Absolute .137 .222 .153 .137

Positive .128 .222 .153 .137

Negative -.137 -.146 -.111 -.129

Kolmogorov-Smirnov Z .582 .940 .650 .580

Asymp. Sig. (2-tailed) .888 .340 .792 .889

Sumber : Hasil Pengolahan Data SPSS

J u r n a l A k u n t a n s i B i s n i s & P u b l i k Page 11 Berdasarkan uji Kolmogorov-Smirnov pada Tabel 4.7. diperoleh Asymp. Sig. (2-tailed) untuk variabel Pertumbuhan Wajib Pajak dalam sebelum dan sesudah PP 23 baik untuk wilayah kerja Belawan dan Stabat semuanya > 0,05, dengan demikian dapat disimpulkan bawah data terdistribusi dengan normal.

Hasil uji normalitas untuk variabel Pertumbuhan Wajib Pajak sebelum dan sesudah diterapkannya PP 23 Tahun 2018 disajikan pada tabel 4.8 sebagai berikut :

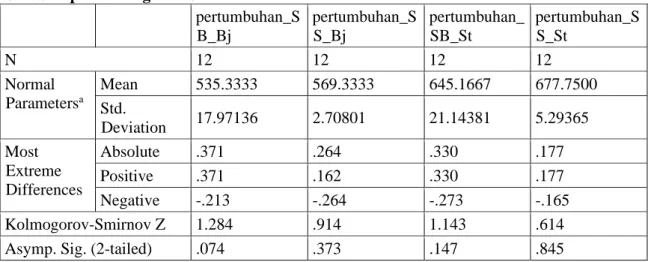

Tabel 4.8. Uji Normalitas Data (Pertumbuhan Wajib Pajak) One-Sample Kolmogorov-Smirnov Test

pertumbuhan_S B_Bj

pertumbuhan_S S_Bj

pertumbuhan_

SB_St

pertumbuhan_S S_St

N 12 12 12 12

Normal Parametersa

Mean 535.3333 569.3333 645.1667 677.7500

Std.

Deviation 17.97136 2.70801 21.14381 5.29365 Most

Extreme Differences

Absolute .371 .264 .330 .177

Positive .371 .162 .330 .177

Negative -.213 -.264 -.273 -.165

Kolmogorov-Smirnov Z 1.284 .914 1.143 .614

Asymp. Sig. (2-tailed) .074 .373 .147 .845

Sumber : Hasil Pengolahan Data SPSS

Berdasarkan uji Kolmogorov-Smirnov pada Tabel 4.8. diperoleh Asymp. Sig. (2-tailed) untuk variabel pertumbuhan wajib pajak sebelum dan sesudah PP 23 baik untuk wilayah kerja Belawan dan Stabat semuanya > 0,05, dengan demikian dapat disimpulkan bawah data terdistribusi dengan normal.

Hasil uji normalitas untuk variabel Pertumbuhan Wajib Pajak sebelum dan sesudah diterapkannya PP 23 Tahun 2018 disajikan pada tabel 4.9 sebagai berikut :

One-Sample Kolmogorov-Smirnov Test kontribusi_SB_

Bj

kontribusi_SS_

Bj

kontribusi_SB_

St

kontribusi_SS_

St

N 12 12 12 12

Normal Parametersa

Mean 5.6317E7 1.0489E8 1.5698E8 3.3760E8

Std.

Deviation 2.34545E7 4.38796E7 8.27054E7 1.21338E8 Most

Extreme Differences

Absolute .239 .227 .262 .176

Positive .239 .227 .262 .176

Negative -.172 -.134 -.162 -.108

Kolmogorov-Smirnov Z .830 .788 .908 .610

Asymp. Sig. (2-tailed) .497 .564 .381 .850

Sumber : Hasil Pengolahan Data SPSS

Berdasarkan uji Kolmogorov-Smirnov pada Tabel 4.9. diperoleh Asymp. Sig. (2-tailed) untuk variabel Kontribusi PPh PP 23 sebelum dan sesudah penerapan PP 23 baik untuk wilayah kerja Belawan dan Stabat semuanya > 0,05, dengan demikian dapat disimpulkan bawah data terdistribusi dengan normal.

J u r n a l A k u n t a n s i B i s n i s & P u b l i k Page 12

4.2 Pembahasan

1. Uji Paired Sample T Test

Uji Paired Sample T Test dilakukan untuk melakukan pengujian hipotesis beda dua rata- rata yang saling berhubungan atau sampel yang sejenis. Pengujian hipotesis pertama adalah membandingkan perbedaan Pertumbuhan Wajib Pajak dalam pemenuhan kewajiban perpajakan bagi wajib pajak khususnya wajib pajak UMKM sebelum dan sesudah diterapkannya PP 23 di KPP Pratama Belawan. Pedoman pengambilan keputusan untuk uji hipotesis ini adalah : a. Pengujian Hipotesis Penerapan PP No. 46 mermberikan peningkatan Pertumbuhan Wajib

Pajak dalam pemenuhan kewajiban perpajakan bagi wajib pajak

H0 = Tidak Terdapat Perbedaan yang signifikan peningkatan Pertumbuhan Wajib Pajak dalam pemenuhan kewajiban perpajakan bagi wajib pajak sebelum dan sesudah Penerapan PP No. 46 Tahun 2013.

H1 = Terdapat Perbedaan yang signifikan peningkatan Pertumbuhan Wajib Pajak dalam pemenuhan kewajiban perpajakan bagi wajib pajak sebelum dan sesudah Penerapan PP No. 46 Tahun 2013

Tabel 1, dan Tabel 2. merupakan hasil uji beda Sample Paired T Test Pertumbuhan Wajib Pajak dalam pemenuhan kewajiban perpajakan bagi wajib Sektor UMKM di KPP Pratama Belawan, wilayar kerja Kota Belawan sebelum dan sesudah diterapkannya PP 23 adalah sebagai berikut :

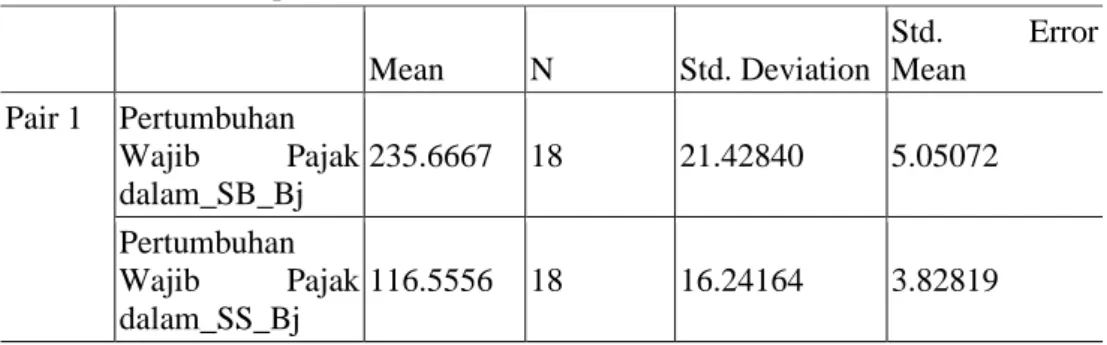

Tabel 1. Paired Samples Statistics

Mean N Std. Deviation

Std. Error Mean

Pair 1 Pertumbuhan Wajib Pajak dalam_SB_Bj

235.6667 18 21.42840 5.05072 Pertumbuhan

Wajib Pajak dalam_SS_Bj

116.5556 18 16.24164 3.82819 Sumber : Hasil Pengolahan Data SPSS

Berdasarkan Tabel 4.10. dapat dilihat bahwa jumlah bulan yang dibandingkan adalah 18 bulan, rata-rata pelaporan pajak SPT masa sebelum PP 23 adalah 235,6667 dengan standart deviasi 21,42840, sedangkan rata-rata pelaporan pajak SPT masa sesudah PP 23 adalah 116,5556 dengan standart deviasi 16,24164. Dengan demikian dapat disimpulkan bahwa terjadi perbedaan rata-rata Pelaporan SPT masa Sebelum dan Sesudah PP 23, yang artinya Penerapan PP 23 memberikan peningkatan Pertumbuhan Wajib Pajak dalam pemenuhan kewajiban perpajakan bagi wajib pajak sebelum dan sesudah Penerapan PP No. 46 Tahun 2013 untuk wilayar kerja Kota Belawan.

V. KESIMPULAN DAN SARAN 5.1 Kesimpulan

Berdasarkan hasil dan pembahasan penelitian yang telah dilakukan, maka dapat disimpulkan sebagai berikut :

1. Bahwa terjadi perbedaan rata-rata Pelaporan SPT masa Sebelum dan Sesudah PP 23 secara signifikan, sehingga dapat diartikan Penerapan PP 23 Tahun 2018 memberikan peningkatan Pertumbuhan Wajib Pajak dalam pemenuhan kewajiban perpajakan yang signifikan bagi wajib pajak pada KPP Pratama Belawan.

2. Terdapat perbedaan rata-rata pertumbuhan wajib pajak sebelum dan sesudah PP 23 secara signifikan, sehingga dapat diartikan Penerapan PP 23 Tahun 2018 memberikan peningkatan jumlah wajib pajak yang signifikan pada KPP Pratama Belawan.

J u r n a l A k u n t a n s i B i s n i s & P u b l i k Page 13 5.2 Saran

Berdasarkan kesimpulan penelitian, berikut ini adalah saran saran dalam penelitian ini :

1. Untuk penelitian selanjutnya agar dilakukan kepada Fiskus/pegawai pajak khususnya apakah terjadi Pertumbuhan Wajib Pajak dalam biaya yang dihemat oleh kantor pajak dalam penerapan kebiajakan ini.

2. Untuk meningkatkan pertumbuhan jumlah wajib pajak lebih besar perlu dilakukan literasi pajak kemasyarakat secara konsisten, khususnya pada tingkat kecamatan dan kelurahan.

3. Rata-rata penerimaan pajak penghasilan sebelum dan sesudah PP 23 berbeda secara signifikan, yang artinya bahwa Penerapan PP 23 memberikan peningkatan kontribusi penerimaan pajak penghasilan yang signifikan pada KPP Pratama Belawan.

DAFTAR PUSTAKA

Agung, Mulyo, 2011, Perpajakan Indonesia, Lentera IlmuCendikia, Jakarta.

Diatmika, I Putu Gede, Penerapan Akuntansi Pajak Atas PP No. 46 Tahun 2013 Tentang Pph Atas Penghasilan Dari Usaha Wajib Pajak Yang Memiliki Peredaran Bruto Tertentu, Universitas Pendidikan Ganesha. Vol. 3 No.2, Desember 2013.

Handayani, Luh Indah dan Noviari, Naniek, Penerapan PP Nomor 46 Tahun 2013 Pada Perhitungan Pph Terhutang, Universitas Udayana, E-Jurnal Akuntansi Universitas Udayana 12.3 (2015).

Resmi, Siti, 2009,Perpajakan : Teori dan Kasus. Jakarta. Salemba Empat.

Rusiadi, et al. (2013). Metode Penelitian Manajemen, Akuntansi dan Ekonomi Pembangunan, Konsep, Kasus dan Aplikasi SPSS, Eviews, Amos dan Lisrel. Cetakan Pertama. Medan : USU Press.

Republik Indonesia, Kitab Undang-Undang No 28 Tahun 2007, Tentang perubahan ketiga atas undang-undang Nomor 6 tahun 1993 tentang ketentuan umum dan tata cara perpajakan.

Republik Indonesia, Kitab Undang-Undang No 17 Tahun 2007, Tentang perubahan ketiga atas undang-undang Nomor 7 tahun 1983 tentang ketentuan umum dan tata cara perpajakan.

Republik Indonesia, Kitab Undang-Undang No 7 Tahun 1983, Tentang tentang Pajak Penghasilan

Republik Indonesia, Kitab Undang-Undang No 36 Tahun 2008, Tentang tentang Pajak Penghasilan

Peraturan Menteri Keuangan Nomor 01/PMK.03/2007 tentang Penyesuaian Besarnya Peredaran Bruto Bagi Wajib Pajak Orang pribadi yang Boleh Menghitung Penghasilan Neto dengan Menggunakan Norma Penghitungan Neto.

Peraturan Pemerintah Republik Indonesia Nomor 23 Tahun 2018 Tentang Pajak Penghasilan Atas Penghasilan Dari Usaha Yang Diterima Atau Diperoleh Wajib Pajak Yang Memiliki Peredaran Bruto Tertentu