PERATURAN

KEPALA PUSAT PELAPORAN DAN ANALISIS TRANSAKSI KEUANGAN NOMOR : PER- 05 /1.01/PPATK/04/09

TENTANG

PEDOMAN SISTEM PELAPORAN PELANGGARAN

DENGAN RAHMAT TUHAN YANG MAHA ESA

KEPALA PUSAT PELAPORAN DAN ANALISIS TRANSAKSI KEUANGAN,

Menimbang : a. bahwa untuk mendorong partisipasi aktif pimpinan, pegawai dan pemangku kepentingan dalam upaya mencegah dan/atau mengungkap praktik atau tindakan yang bertentangan dengan good governance diperlukan suatu sistem pelaporan pelanggaran (whistleblowing system) yang bermanfaat bagi peningkatan kinerja organisasi;

b. bahwa dalam pelaksanaan good gonvernance, transparansi merupakan salah satu faktor penting yang dapat memotivasi pimpinan, pegawai, dan pemangku kepentingan untuk memberikan kontribusi yang bermanfaat baik bagi kepentingan organisasi maupun pemangku kepentingan;

c. bahwa sampai saat ini Pusat Pelaporan dan Analisis Transaksi Keuangan belum memiliki peraturan yang mengatur tentang sistem pelaporan pelanggaran atas tindakan yang bertentangan dengan good governance;

d. bahwa berdasarkan pertimbangan sebagaimana dimaksud pada huruf a, huruf b, dan huruf c, perlu membentuk Peraturan Kepala Pusat Pelaporan dan Analisis Transaksi Keuangan tentang Pedoman Sistem Pelaporan Pelanggaran;

Mengingat : 1. Undang-Undang Republik Indonesia Nomor 28 Tahun 1999 tentang Penyelenggaraan Negara yang Bersih dan Bebas Dari Korupsi, Kolusi dan Nepotisme (Lembaran Negara Republik Indonesia Tahun 1999 Nomor 75, Tambahan Lembaran Negara Republik Indonesia Nomor 3851);

2. Undang-Undang Republik Indonesia Nomor 31 Tahun 1999 tentang Pemberantasan Tindak Pidana Korupsi (Lembaran Negara Republik Indonesia Tahun 1999 Nomor 140, Tambahan Lembaran Negara Republik Indonesia Nomor 3874);

3. Undang-Undang Republik Indonesia Nomor 15 Tahun 2002 tentang Tindak Pidana Pencucian Uang (Lembaran Negara Republik Indonesia Tahun 2002 Nomor 30, Tambahan Lembaran Negara Republik Indonesia Nomor 4191) sebagaimana telah diubah dengan Undang-Undang Republik Indonesia Nomor 25 Tahun 2003 (Lembaran Negara Republik Indonesia 2003 Nomor 108, Tambahan Lembaran Negara Republik Indonesia Nomor 4324);

- 2 - 4. Undang-Undang Republik Indonesia Nomor 13 Tahun 2006

tentang Perlindungan Saksi dan Pelapor (Lembaran Negara Republik Indonesia Tahun 2006 Nomor 64, Tambahan Lembaran Negara Republik Indonesia Nomor 4324);

5. Peraturan Pemerintah Nomor 71 Tahun 2003 tentang Tata Cara Pelaksanaan Peran Serta Masyarakat dan Pemberian Penghargaan Dalam Pencegahan dan Pemberantasan Tindak Pidana Korupsi;

6. Peraturan Pemerintah Nomor 57 Tahun 2003 tentang Tata Cara Perlindungan Khusus Bagi Pelapor dan Saksi Tindak Pidana Pencucian Uang;

7. Keputusan Presiden Republik Indonesia Nomor 81 Tahun 2003 tentang Susunan Organisasi dan Tata Kerja Pusat Pelaporan dan Analisis Transaksi Keuangan;

8. Keputusan Presiden Republik Indonesia Nomor 3 Tahun 2004 tentang Sistem Kepegawaian Pusat Pelaporan dan Analisis Transaksi Keuangan;

9. Peraturan Kepala Pusat Pelaporan dan Analisis Transaksi Keuangan Nomor 2/1.01/PPATK/04/07 tentang Tata Tertib Pegawai Pusat Pelaporan dan Analisis Transaksi Keuangan;

10. Keputusan Kepala Pusat Pelaporan dan Analisis Transaksi Keuangan Nomor 3/3/KEP.PPATK/2004 tentang Organisasi dan Tata Kerja Pusat Pelaporan dan Analisis Transaksi Keuangan;

11. Keputusan Kepala Pusat Pelaporan dan Analisis Transaksi Keuangan Nomor: KEP-1/1.01/PPATK/01/08 tentang Pedoman Good Governance Pusat Pelaporan dan Analisis Transaksi Keuangan;

M E M U T U S K A

MEMUTUSKAN :

Menetapkan : PERATURAN KEPALA PUSAT PELAPORAN DAN

ANALISIS TRANSAKSI KEUANGAN TENTANG PEDOMAN SISTEM PELAPORAN PELANGGARAN.

BAB I

KETENTUAN UMUM

Pasal 1 Dalam Peraturan ini yang dimaksud dengan:

1. Pusat Pelaporan dan Analisis Transaksi Keuangan yang selanjutnya disingkat dengan PPATK adalah lembaga independen yang dibentuk dalam rangka mencegah dan memberantas tindak pidana pencucian uang.

2. Standar Prosedur Operasi yang selanjutnya disingkat SPO adalah rangkaian yang terintegrasi dari urut-urutan tindakan yang menggambarkan pihak-pihak atau bagian-bagian yang terlibat dan bertanggung jawab dalam melaksanakan suatu kegiatan serta pokok-pokok pengendalian kegiatan agar pelaksanaan kegiatan dilakukan secara efektif dan efisien.

- 3 - 3. Sistem Pelaporan Pelanggaran yang selanjutnya disingkat dengan SPP adalah tindakan dan prosedur pengelolaan penerimaan, analisis dan investigasi pelaporan pelanggaran yang dilakukan atau diduga dilakukan oleh Pimpinan dan/atau Pegawai PPATK di dalam atau di luar lingkungan PPATK, serta pemberian perlindungan kepada pelapor.

4. Pelanggaran adalah perbuatan atau tindakan yang bertentangan dengan good governance dan/atau ketentuan lain yang berlaku.

5. Pimpinan PPATK adalah Kepala PPATK dan para Wakil Kepala PPATK sebagaimana dimaksud dalam Keputusan Presiden Republik Indonesia Nomor 81 Tahun 2003 tentang Susunan Organisasi dan Tata Kerja PPATK.

6. Pegawai adalah pegawai PPATK sebagaimana dimaksud dalam ketentuan peraturan perundang-undangan yang berlaku dan mengatur tentang sistem kepegawaian PPATK.

7. Pemangku Kepentingan adalah pihak-pihak yang terkait dengan pelaksanaan fungsi dan tugas PPATK termasuk tetapi tidak terbatas pada regulator, penyedia jasa keuangan dan penegak hukum.

8. Pelapor adalah Pimpinan, Pegawai atau Pemangku Kepentingan yang melaporkan adanya Pelanggaran.

9. Terlapor adalah Pimpinan dan/atau Pegawai yang diduga melakukan Pelanggaran.

10. Pelaporan Pelanggaran adalah pengungkapan tindakan Pelanggaran yang dilakukan oleh Pimpinan atau Pegawai.

11. Investigasi adalah kegiatan untuk menemukan bukti dan membuat terang Pelanggaran yang dilakukan oleh Pimpinan dan/atau Pegawai yang telah dilaporkan melalui SPP.

12. Imunitas Administratif adalah perlindungan yang diberikan oleh PPATK kepada Pelapor terhadap pengenaan sanksi administratif sebagaimana diatur dalam ketentuan yang berlaku.

13. Pengelola SPP adalah unit yang bertanggung jawab atas pengelolaan SPP, ditetapkan oleh Kepala PPATK, bersifat non struktural dan independen, serta bertanggung jawab langsung kepada Kepala PPATK.

Pasal 2

Pedoman SPP ini dimaksudkan sebagai pedoman bagi Pimpinan, Pegawai atau Pemangku Kepentingan dalam menyampaikan Pelaporan Pelanggaran yang dapat menghambat pelaksanaan fungsi dan tugas serta merugikan dan/atau membahayakan PPATK.

Pasal 3 Tujuan SPP adalah:

a. memotivasi Pimpinan, Pegawai atau Pemangku Kepentingan untuk menyampaikan dugaan Pelanggaran yang dilakukan oleh Pimpinan atau Pegawai;

b. meminimalisasi kemungkinan terjadinya risiko yang merugikan PPATK;

c. memberikan kepastian hukum akan adanya jaminan perlindungan bagi Pelapor yang dengan itikad baik melaporkan dugaan Pelanggaran terhadap tindakan balasan, perlakuan yang tidak wajar atau tidak adil;

d. mendorong berkembangnya budaya keterbukaan, kejujuran dan keadilan; dan

e. meningkatkan efektivitas good governance, pengendalian internal serta kinerja Pimpinan dan Pegawai.

- 4 - BAB II

ASAS PELAPORAN PELANGGARAN

Pasal 4

Dalam melaksanakan Pelaporan Pelanggaran, SPP harus berdasarkan asas Pelaporan Pelanggaran yang meliputi:

a. rahasia;

b. tidak memihak;

c. independen; dan

d. perlindungan terhadap pelapor.

BAB III PELANGGARAN

Pasal 5 Pelanggaran yang dapat dilaporkan meliputi:

a. pelanggaran terhadap ketentuan good governance;

b. pelanggaran terhadap pedoman kode etik;

c. penyalahgunaan wewenang atau jabatan untuk kepentingan pribadi dan/atau golongan atau kelompok;

d. pelanggaran terhadap prinsip Standar Akuntansi Pemerintahan yang berlaku;

e. penyalahagunaan sumberdaya;

f. penggunaan yang tidak berdasarkan otorisasi, dan/atau penyalahgunaan aset tetap, mesin dan peralatan kantor;

g. penyalahgunaan catatan/pembukuan administrasi kantor;

h. tindakan yang membahayakan keselamatan kerja;

i. tindakan pelanggaran lainnya yang dapat menimbulkan kerugian keuangan ataupun non-keuangan; dan/atau

j. pelanggaran terhadap ketentuan lain yang berlaku.

BAB IV

MEKANISME PELAPORAN PELANGGARAN

Pasal 6 (1) Pelaporan Pelanggaran dapat dilakukan melalui:

a. mekanisme tidak langsung; dan b. mekanisme langsung.

(2) Mekanisme tidak langsung sebagaimana dimaksud pada ayat (1) huruf a dilakukan dengan cara:

a. Pelapor menyampaikan adanya dugaan Pelanggaran yang dilakukan oleh Terlapor kepada atasan langsung atau direktur terkait;

b. dalam hal Pelapor berpendapat bahwa Pelaporan Pelanggaran kepada atasan langsung atau direktur terkait belum mendapat tindak lanjut yang memadai, maka Pelapor dapat menyampaikan laporan dugaan Pelanggaran ke Direktur Sumber Daya Manusia PPATK;

c. atasan langsung, direktur terkait atau Direktur Sumber Daya Manusia PPATK dapat menyampaikan laporan Pelanggaran ke Pengelola SPP;

- 5 - d. dalam hal Pelapor berpendapat bahwa Pelaporan Pelanggaran kepada Direktur Sumber Daya Manusia belum mendapat tindak lanjut yang memadai, maka Pelapor dapat menyampaikan laporan Pelanggaran melalui mekanisme langsung.

(3) Mekanisme langsung sebagaimana dimaksud pada ayat (1) huruf b dilakukan dengan cara menghubungi atau menyampaikan dugaan Pelanggaran kepada Pengelola SPP melalui alamat surat, email, telepon, atau tatap muka.

(4) Dalam penyampaian dugaan Pelanggaran melalui mekanisme langsung, Pelapor harus mempertimbangkan hal-hal sebagai berikut:

a. Pelapor berpendapat bahwa penyelesaian atas Pelanggaran belum memadai;

b. terdapat alasan yang mendasar bahwa Terlapor akan menjadikan Pelapor sebagai korban intimidasi atau pemaksaan jika permasalahan yang terjadi diungkapkan secara internal;

c. terdapat keyakinan bahwa pengungkapan melalui mekanisme tidak langsung mengakibatkan penghilangan atau perusakan barang bukti;

d. Pelapor berpendapat bahwa permasalahan yang dilaporkan merupakan suatu hal yang serius dan Pelapor tidak dapat mendiskusikan dengan atasan langsung, direktur terkait atau Direktur Sumber Daya Manusia; dan/atau

e. Pelapor berpendapat bahwa Pelaporan Pelanggaran melalui mekanisme tidak langsung tidak sesuai.

BAB V

PENGELOLA SISTEM PELAPORAN PELANGGARAN

Pasal 7

(1) Fungsi dan tugas Pengelola SPP adalah menerima dan menganalisis laporan, melakukan Investigasi sebagai tindak lanjut atas analisis laporan Pelanggaran, serta memberikan perlindungan terhadap Pelapor.

(2) Dalam rangka mengefektifkan pelaksanaan SPP maka dibentuk media komunikasi yang dapat digunakan oleh Pelapor untuk mengkomunikasikan Pelanggaran yang akan dilaporkan kepada Pengelola SPP.

(3) Untuk menindaklanjuti Pelaporan sebagaimana dimaksud pada ayat (1), Pengelola SPP wajib melakukan hal-hal sebagai berikut:

a. merahasiakan idendititas Pelapor;

b. menatausahakan setiap laporan dugaan Pelanggaran yang diterima dari para Pelapor; dan

c. memotivasi Pelapor untuk mengungkapkan dan menyampaikan hal-hal yang merupakan dugaan Pelanggaran secara tertulis untuk pendokumentasian penerimaan Pelaporan Pelanggaran.

(4) Pengelola SPP wajib bersikap independen atas laporan yang diterima.

(5) Dalam hal laporan yang diterima terkait dengan Pengelola SPP maka Pengelola SPP yang bersangkutan wajib mengajukan pengunduran diri secara tertulis dari penugasan untuk menangani laporan dimaksud kepada Pimpinan PPATK.

- 6 - BAB VI

PERLINDUNGAN PELAPOR

Pasal 8

(1) Pimpinan dan Pengelola SPP wajib memberikan perlindungan kepada Pelapor terhadap tindakan pembalasan, tekanan atau ancaman baik fisik maupun psikologis, intimidasi, pemaksaan atau perlakuan yang tidak adil, penuntutan hukum serta Imunitas Administratif.

(2) Imunitas Administratif yang diberikan kepada Pelapor sebagaimana dimaksud pada ayat (1) meliputi:

a. penurunan jabatan atau pangkat;

b. penundaan kenaikan pangkat;

c. penundaan kenaikan gaji berkala dan/atau tunjangan;

d. pemutasian yang tidak adil;

e. pemecatan yang tidak adil; dan/atau

f. pemberian catatan yang merugikan dalam arsip data pribadi atau kepegawaian Pelapor.

(3) Perlindungan terhadap Pelapor dilaksanakan apabila Pelaporan Pelanggaran yang disampaikan telah memenuhi kriteria sebagai berikut:

a. Pelapor memiliki itikad baik berdasarkan dorongan moral dan etika serta tanpa mengharapkan imbalan materi dan/atau popularitas; dan

b. memiliki bukti pendukung bahwa telah terjadi Pelanggaran.

(4) Dalam hal laporan Pelanggaran tidak memenuhi kriteria Pelaporan Pelanggaran sebagaimana dimaksud pada ayat (3), maka Pelapor dikenakan sanksi sesuai dengan ketentuan yang berlaku.

(5) Dalam hal Pelapor memandang perlu mendapatkan perlindungan selain perlindungan dari PPATK, maka Pelapor dapat meminta bantuan pada Kepolisian Negara Republik Indonesia atau Lembaga Perlindungan Saksi dan Korban.

BAB VII

PENGUNGKAPAN IDENTITAS PELAPOR

Pasal 9

(1) Kewajiban merahasiakan identitas Pelapor sebagaimana dimaksud dalam Pasal 7 ayat (3) huruf a dapat dikecualikan dalam hal:

a. dipersyaratkan oleh undang-undang atau proses peradilan;

b. laporan yang disampaikan berisikan hal-hal malpraktik atau penyalahgunaan wewenang; dan/atau

c. hal-hal yang dilaporkan terkait dengan kepentingan publik atau masyarakat.

(2) Dalam hal identitas Pelapor perlu diungkapkan untuk proses peradilan, maka Pengelola SPP wajib meminta persetujuan terlebih dahulu kepada pihak Pelapor dan Kepala PPATK atau pejabat yang dikuasakan.

(3) Pengungkapan identitas Pelapor hanya dapat disampaikan kepada penyidik, penuntut umum, atau hakim yang menangani Pelaporan Pelanggaran dari Kepala PPATK.

- 7 - BAB VIII

PENGORGANISASIAN SISTEM PELAPORAN PELANGGARAN

Pasal 10 (1) Pengorganisasian SPP mencakup:

a. komitmen;

b. Pengelola SPP;

c. aspek operasional; dan d. aspek pemeliharaan.

(2) Komitmen sebagaimana dimaksud pada ayat (1) huruf a, diperlukan untuk melaksanakan SPP serta berpartisipasi aktif dalam melaporkan Pelanggaran yang ditemukan.

(3) Dokumen asli dari pernyataan komitmen diarsipkan oleh Direktorat Sumber Daya Manusia PPATK, dan tembusan dari pernyataan komitmen dimaksud disimpan oleh Pengelola SPP.

(4) Pengelola SPP sebagaimana dimaksud pada ayat (1) huruf b dilaksanakan oleh Direktorat Audit Internal yang terdiri dari Direktur Audit Internal PPATK dan tim auditor.

(6) Aspek Operasional sebagaimana dimaksud pada ayat (1) huruf c merupakan mekanisme penyampaian Pelaporan Pelanggaran.

(7) Aspek Pemeliharaan sebagaimana dimaksud pada ayat (1) huruf d meliputi sosialisasi dan peninjauan secara berkala.

BAB IX

STANDAR PROSEDUR OPERASI

Pasal 11

(1) SPO untuk mengatur Pelaporan Pelanggaran meliputi:

a. pengendalian;

b. penerimaan dan analisis laporan;

c. Investigasi; dan

d. perlindungan terhadap Pelapor.

(2) SPO pengendalian sebagaimana dimaksud pada ayat (1) huruf a meliputi:

a. Penatausahaan setiap Pelaporan Pelanggaran yang diterima oleh Pengelola SPP.

b. Identitas Pelapor wajib dirahasiakan, dilindungi dan disamarkan.

c. Pengelola SPP wajib menyampaikan pemberitahuan jika Pelaporan Pelanggran yang disampaikan tidak memerlukan tindak lanjut berupa Investigasi.

d. Setiap laporan Pelanggaran yang diterima wajib dilakukan analisis oleh tim auditor dengan pemberian peringkat.

e. Hasil analisis disampaikan ke Direktur Audit Internal PPATK.

f. Status atau perkembangan dari penanganan Pelaporan Pelanggaran wajib disampaikan secara berkala atau sewaktu-waktu bila diperlukan kepada Kepala PPATK.

g. Pelaksanaan Investigasi sebagai tindak lanjut hasil analisis harus didasarkan atas surat tugas yang diterbitkan oleh Kepala PPATK.

h. Perlindungan kepada Pelapor secara internal sebagaimana dimaksud dalam Pasal 8 ayat (1), (2), dan (3) didasarkan atas penugasan Kepala PPATK.

- 8 - i. Perlindungan kepada Pelapor dengan meminta bantuan dari Kepolisian Negara Republik Indonesia atau Lembaga Perlindungan Saksi dan Korban didasarkan atas pertimbangan yang wajar, pendapat hukum dari Direktorat Hukum dan Regulasi PPATK, dan surat permintaan perlindungan dari Kepala PPATK kepada Kepolisian Negara Republik Indonesia atau Lembaga Perlindungan Saksi dan Korban.

j. Pelaksanaan perlindungan untuk Pelapor harus menentukan tenggat waktu atau periode perlindungan yang dapat diberikan.

k. penyampaian hasil Investigasi kepada institusi yang berwenang dalam rangka proses peradilan didasarkan atas pertimbangan yang wajar, pendapat hukum dari Direktorat Hukum dan Regulasi PPATK dan surat Kepala PPATK.

(3) SPO penerimaan dan analisis laporan sebagaimana dimaksud pada ayat (1) huruf b meliputi:

a. Penatausahaan setiap Pelaporan Pelanggaran yang diterima oleh Pengelola SPP.

b. Dalam hal laporan dilakukan secara lisan melalui tatap muka dan atau telepon, maka Pelaporan Pelanggaran wajib dibuatkan ihtisar secara tertulis.

c. Direktur Audit Internal PPATK menugaskan tim auditor untuk melaksanakan analisis terhadap laporan Pelanggaran yang diterima.

d. Tim auditor melakukan penyamaran dan/atau perahasiaan identitas Pelapor untuk melindungi identitas Pelapor dan memberikan kode terhadap permasalahan yang dilaporkan sesuai dengan klasifikasinya, serta melakukan analisis terhadap laporan yang diterima.

e. Berdasarkan hasil analisis, tim auditor memberikan peringkat yang menggambarkan permasalahan dengan cara pemberian warna yakni:

1. peringkat merah dengan indikasi sebagai berikut:

a) dampak yang sangat signifikan terhadap reputasi, sistem prosedur operasi dan pelaksanaan operasional PPATK;

b) Pelanggaran bersifat berulang;

c) memerlukan tindak lanjut dalam waktu segera dalam bentuk Investigasi.

2. peringkat kuning dengan indikasi sebagai berikut:

a) permasalahan yang dilaporkan mengindikasikan dampak yang cukup signifikan terhadap reputasi, sistem prosedur operasi dan pelaksanaan operasional PPATK;

b) permasalahan yang dilaporkan tidak bersifat berulang; dan

c) belum memerlukan prioritas dalam pelaksanaan tindak lanjut dalam waktu segera dalam bentuk Investigasi.

3. peringkat hijau dengan indikasi sebagai berikut:

a) permasalahan yang dilaporkan mengindikasikan dampak yang kurang signifikan terhadap reputasi, sistem prosedur operasi dan pelaksanaan operasional PPATK;

b) permasalahan yang dilaporkan tidak bersifat berulang; dan

c) tidak memerlukan tindak lanjut dalam waktu segera dalam bentuk pemeriksaan.

f. tim auditor menyampaikan kepada Direktur Audit Internal PPATK dokumen- dokumen sebagai berikut:

1. hasil analisis atas Pelaporan Pelanggaran dengan pemberian peringkat;

- 9 - 2. konsep memo Direktur Audit Internal PPATK kepada Kepala PPATK

tentang permintaan pelaksanaan Investigasi;

3. konsep surat tugas Kepala PPATK untuk melaksanakan Investigasi, jika diperlukan;

4. konsep memo Direktur Audit Internal PPATK tentang permintaan pendapat hukum atas permintaan perlindungan bagi Pelapor ke instansi yang berwenang kepada Direktur Hukum dan Regulasi PPATK dengan tembusan Kepala PPATK dan Wakil Kepala PPATK;

5. konsep surat Kepala PPATK kepada instansi berwenang tentang permintaan perlindungan bagi Pelapor ke instansi yang berwenang (jika diperlukan); dan 6. konsep Laporan status kasus Pelanggaran.

g. Direktur Audit Internal, setelah menerima dokumen-dokumen sebagaimana dimaksud pada ayat (4), melakukan hal-hal sebagai berikut:

1. menelaah dokumen-dokumen;

2. melakukan pembahasan dengan tim auditor terkait dengan hasil analisis Pelaporan Pelanggaran;

3. menandatangani memo-memo dan laporan status, serta memparaf konsep surat tugas dan konsep surat Kepala PPATK;

4. menyampaikan memo ke Direktur Hukum dan Regulasi PPATK;

5. melakukan pembahasan dengan Direktur Hukum dan Regulasi PPATK tentang pendapat hukum dan penyusunan notulensi pembahasan; dan

6. menyampaikan laporan hasil analisis, memo Direktur Audit Internal PPATK kepada Kepala PPATK tentang permintaan penugasan pemeriksaan, notulensi pembahasan, konsep surat tugas Kepala PPAT K untuk melaksanakan Investigasi yang telah diparaf, konsep surat Kepala PPATK tentang permintaan perlindungan yang telah diparaf, dan laporan Status kasus pelanggaran kepada Kepala PPATK.

h. Kepala PPATK, setelah menerima dokumen-dokumen sebagaimana dimaksud pada huruf g angka 6, melakukan hal-hal sebagai berikut:

1. menelaah dokumen yang diterima tersebut;

2. melakukan pembahasan dengan Direktur Audit Internal PPATK (jika diperlukan);

3. menandatangani surat tugas dan menyampaikan kembali ke Direktur Audit Internal PPATK; dan

4. menugaskan Penata Usaha untuk menyampaikan surat ke instansi terkait.

(4) Alur dokumen SPO penerimaan dan analisis laporan tercantum dalam lampiran yang tidak terpisahkan dari peraturan ini.

(5) SPO pemeriksaan sebagaimana dimaksud pada ayat (1) huruf c meliputi:

a. Direktur Audit Internal PPATK menerima surat tugas Investigasi dari Kepala PPATK dan menindaklanjuti surat tugas tersebut dengan melakukan hal-hal sebagai berikut:

1. membahas dan memberikan arahan kepada anggota tim auditor;

2. menyerahkan surat tugas pemeriksaan kepada tim auditor; dan

3. melaksanakan supervisi dan meninjau ulang kertas kerja pemeriksaan.

b. Tim auditor, setelah menerima surat tugas untuk melaksanakan Investigasi, melakukan pembahasan, koordinasi internal, pembagian tugas, serta menyusun dan menyampaikan kepada Direktur Audit Internal PPATK hasil pemeriksaan yang meliputi:

- 10 - 1. kertas kerja pemeriksaan;

2. laporan hasil pemeriksaan; dan

3. konsep memo Direktur Audit Internal PPATK kepada Kepala PPATK tentang Laporan Hasil Investigasi.

c. Direktur Audit Internal PPATK wajib memintakan pendapat hukum atas hasil pemeriksaan Pelanggaran dari Direktorat Hukum dan Regulasi PPATK dalam hal tim auditor merekomendasikan untuk pemberian perlindungan bagi Pelapor dan/atau penyampaian hasil pemeriksaaan kepada instansi yang berwenang untuk diselesaikan lebih lanjut melalui proses peradilan;

d. permintaan pendapat hukum sebagaimana dimaksud pada huruf c dilakukan melalui penyampaian memo Direktur Audit Internal PPATK kepada Direktur Hukum dan Regulasi PPATK dengan tembusan kepada Kepala PPATK dan Wakil Kepala PPATK;

e. Direktur Audit Internal PPATK, setelah menerima dokumen-dokumen dari tim auditor, melakukan hal-hal sebagai berikut:

1. menelaah dokumen yang diterima;

2. melakukan pembahasan dengan tim auditor (jika perlu);

3. menandatangani konsep memo Direktur Audit Internal PPATK kepada Kepala PPATK tentang laporan hasil pemeriksaan serta konsep memo Direktur Audit Internal PPATK kepada Direktur Hukum dan Regulasi PPATK tentang permintaan pendapat hukum untuk penyampaian hasil pemeriksaan ke pengadilan;

4. memparaf konsep surat Kepala PPATK tentang permintaan perlindungan;

5. melakukan pembahasan dengan Direktur Hukum dan Regulasi PPATK tentang pendapat hukum penyampaian hasil pemeriksaan ke penegak hukum dan penyusunan notulensi pembahasan; dan

6. menyampaikan kepada Kepala PPATK dokumen-dokumen sebagai berikut:

(a) laporan hasil pemeriksaan terhadap pelanggaran;

(b) memo Direktur Audit Internal PPATK kepada Kepala PPATK tentang permintaan penugasan pemeriksaan;

(c) notulensi pembahasan; dan

(d) konsep surat Kepala PPATK tentang permintaan perlindungan yang telah diparaf oleh Direktur Audit Internal PPATK.

f. setelah menerima dokumen-dokumen sebagaimana dimaksud pada huruf e angka 6, Kepala PPATK melakukan hal-hal sebagai berikut:

1. menelaah dokumen yang telah diterima;

2. melakukan pembahasan dengan Direktur Audit Internal PPATK (jika perlu);

3. menandatangani surat permintaan perlindungan; dan

4. menugaskan Penata Usaha untuk menyampaikan surat ke instansi terkait.

(6) Alur dokumen SPO pemeriksaan tercantum dalam lampiran yang tidak terpisahkan dari peraturan ini.

(7) SPO perlindungan terhadap Pelapor sebagaimana dimaksud pada ayat (1) huruf d meliputi:

a. Direktur Audit Internal PPATK menerima surat tugas pemberian perlindungn secara internal dari Kepala PPATK serta menindaklanjuti surat tugas dimaksud dengan melakukan hal-hal sebagai berikut:

1. melakukan pembahasan dan memberikan arahan kepada tim auditor; dan 2. menyerahkan surat tugas kepada tim auditor yang melakukan perlindungan.

- 11 - b. Tim auditor melakukan koordinasi dengan petugas pemberi perlindungan dalam hal perlindungan dilaksanakan oleh penegak hukum serta menyusun dan menyampaikan kepada Direktur Audit Internal PPATK hal-hal sebagai berikut:

1. laporan pelaksanaan perlindungan; dan

2. konsep memo Direktur Audit Internal PPATK ke Kepala PPATK tentang pelaksanaan perlindungan.

c. Direktur Audit Internal PPATK, setelah menerima dokumen-dokumen sebagaimana dimaksud pada huruf b, melakukan hal-hal sebagai berikut:

1. menelaah dokumen-dokumen telah diterima;

2. melakukan pembahasan dengan tim auditor yang melakukan tugas perlindungan; dan/atau

3. menyampaikan kepada Kepala PPATK dokumen-dokumen sebagai berikut:

a) laporan pelaksanaan perlindungan;

b) memo Direktur Audit Internal PPATK tentang pelaksanaan perlindungan.

d. Kepala PPATK, setelah menerima dokumen-dokumen sebagaimana dimaksud pada huruf c angka 3, melakukan hal-hal sebagai berikut:

1. menelaah dokumen-dokumen telah diterima;

2. melakukan pembahasan dengan Direktur Audit Internal PPATK (jika perlu);

dan

3. membuat disposisi pada memo Direktur Audit Internal PPATK tentang pelaksanaan perlindungan dan laporan pelaksanaan perlindungan, serta menyampaikan kembali ke Direktur.

e. Direktur Audit Internal PPATK, setelah menerima disposisi dari Keplaa PPATK sebagaimana dimaksud pada huruf d angka 3, melakukan hal-hal sebagai berikut:

1. menelaah disposisi yang diterima;

2. melakukan pembahasan dengan tim auditor (jika perlu);

3. menugaskan Penata Usaha untuk mengarsipkan dokumen dimaksud.

(8) Alur dokumen SPO perlindungan terhadap pelapor tercantum dalam lampiran yang tidak terpisahkan dari peraturan ini.

BAB X IMPLEMENTASI

Pasal 12

(1) Keberhasilan implementasi pedoman SPP yang berkesinambungan dilakukan dengan beberapa tahapan yaitu:

a. sosialisasi dan penerapan; dan b. evaluasi.

(2) Kegiatan sosialisasi sebagaimana dimaksud pada ayat (1) huruf a dimaksudkan untuk mendapatkan pemahaman yang memadai dan kesamaan persepsi terhadap konsepsi filosofis, manfaat, dan prosedur SPP.

(3) Kegiatan penerapan pedoman sebagaimana dimaksud pada ayat (1) huruf a perlu disinerjikan dalam pelaksanaan operasi sehari-hari yang terkait dengan disiplin pegawai, kode etik, serta pelaksanaan fungsi dan tugas operasional kegiatan.

- 12 - (4) Pelaksanaan pemutakhiran pedoman melalui reviu dan evaluasi diperlukan dalam

rangka untuk mengetahui tingkat efekvitas implementasi SPP.

(5) Hasil evaluasi sebagaimana dimaksud pada ayat (4) perlu disampaikan kepada Kepala PPATK dalam rangka legitimasi pelaksanaan tindak lanjut atas rekomendasi yang telah disampaikan.

BAB XI

KETENTUAN PENUTUP

Pasal 13 Peraturan ini mulai berlaku pada tanggal 17 April 2009

Ditetapkan di Jakarta pada tanggal April 2009

KEPALA PUSAT PELAPORAN DAN ANALISIS TRANSAKSI KEUANGAN,

YUNUS HUSEIN

- 13 - PENJELASAN

ATAS PERATURAN

KEPALA PUSAT PELAPORAN DAN ANALISIS TRANSAKSI KEUANGAN NOMOR : PER- /1.01/PPATK/04/2009

TENTANG

PEDOMAN SISTEM PELAPORAN PELANGGARAN

I. UMUM

Dalam pelaksanaan good governance suatu entitas baik entitas publik maupun privat, transparansi merupakan sebagai salah satu faktor penting untuk mendorong Pimpinan dan Pegawai suatu organisasi dalam memberikan kontribusi yang bermanfaat dan bernilai tambah baik bagi organisasi maupun pemangku kepentingan. Sistem Pelaporan Pelanggaran (SPP) atau whistleblowing system (WBS) adalah salah satu cara untuk mengimplementasikan transparansi dalam mendukung efekvitas pelaksanaan good governance.

Dalam sejarah perkembangannya, SPP pertama kali dikodifikasikan dalam bentuk undang-undang tentang Whistleblowing System (WBS) yang terdapat di Amerika Serikat yaitu US False Claim Act pada 1863. Pada tahun 1960-an perkembangan SPP yang lebih modern terjadi di Amerika Serikat dan di negara-negara maju seperti Kanada, Jepang, Selandia Baru, Inggris, Rumania, Afrika Selatan dan Amerika Serikat yang melakukan pengaturan SPP dalam bentuk undang-undang secara komprehensif, sedangkan sejumlah negara lain melakukan pengaturan secara parsial.

Implementasi SPP di Indonesia relatif baru yaitu pada awal tahun 2000.

Kewajiban melaksanakan SPP belum merupakan suatu persyaratan dalam pelaksanaan operasional suatu organisasi atau institusi. Namun demikian pengaturan tentang SPP secara parsial sudah terdapat pada beberapa peraturan antara lain UU No. 28 Tahun 1999 tentang Penyelenggaraan Negara Yang Bersih dan Bebas Dari Korupsi, Kolusi dan Nepotisme, UU No. 15 Tahun 2002 tentang Tindak Pidana Pencucian Uang sebagaimana telah diubah dengan UU No. 25 Tahun 2003 dan UU No. 7 Tahun 2006 tentang Ratifikasi United Nations Convention Against Corruption.

Meningkatnya tindakan Pelanggaran yang terjadi dalam pelaksanaan tugas kepemerintahan mendorong untuk segera dibentuknya suatu sistem yang efektif sebagai upaya pencegahan lebih dini agar suatu organisasi dapat memecahkan persoalannya secara mandiri sebelum permasalahan yang timbul diketahui oleh publik.

Kultur budaya yang relatif permisif merupakan salah satu tantangan bagi keberhasilan implementasi SPP. Ketersediaan personel yang kompeten, goodwill dari Pimpinan serta ketersediaan anggaran yang memadai juga merupakan faktor-faktor pendukung keberhasilan SPP. PPATK merupakan lembaga yang memiliki dan mengutamakan komitmen terhadap transparansi, integritas dan akuntabilitas dalam pelaksanaan tugas, fungsi, dan wewenangnya. Namun demikian, untuk mengantisipasi kemungkinan adanya Pelanggaran yang dapat berpengaruh secara signifikan terhadap reputasi PPATK, diperlukan SPP untuk pendeteksian dini atas Pelanggaran dimaksud.

- 14 - Dengan adanya implementasi SPP ini diharapkan budaya keterbukaan semakin meningkat dan mendorong kinerja organisasi, melindungi para pemangku kepentingan serta menjadi salah satu budaya organisasi. Pada gilirannya, efektivitas fungsi dan tugas pokok dapat tercapai baik dalam serta meningkatnya reputasi PPATK baik di dalam maupun luar negeri.

II. PASAL DEMI PASAL

Pasal 1

Cukup jelas.

Pasal 2

Cukup jelas.

Pasal 3

Cukup jelas.

Pasal 4

Huruf a

Setiap identitas Pelapor wajib dirahasiakan oleh Pengelola SPP. Dalam rangka menjaga kerahasiaan Pelapor, Pengelola SPP wajib memberikan perlindungan atas kerahasiaan identitas Pelapor sesuai dengan mekanisme perlindungan kerahasiaan seperti perahasiaan dan penyamaran identitas Pelapor. Kewajiban merahasiakan identitas Pelapor tidak berlaku apabila proses peradilan memerlukan identitas Pelapor.

Huruf b

Setiap laporan Pelanggaran kepada pengelola SPP wajib memenuhi sifat tidak memihak (impartial) terhadap suku, ras, agama dan golongan serta tidak bersifat fitnah dan/atau laporan palsu.

Huruf c

Pengelola SPP wajib bersikap independen atas laporan yang diterima.

Dalam hal laporan yang diterima terkait dengan Pengelola SPP, maka petugas pengelola yang bersangkutan wajib mengajukan pengunduran diri secara tertulis dari penugasan menangani laporan dimaksud kepada Pimpinan atau pejabat yang berwenang di PPATK sehingga menghindarkan adanya benturan kepentingan.

Huruf d

Kriteria asas perlindungan terhadap pelapor pelanggaran wajib dipenuhi dalam rangka menghindarkan adanya laporan palsu, fitnah, bersifat mengada-ada atau tidak beritikad baik.

Pasal (5) Huruf a

Cukup jelas.

Huruf b

Melanggar pedoman kode etik misalnya benturan kepentingan, pelecehan, terlibat dalam kegiatan masyarakat yang dilarang.

- 15 - Huruf c

Cukup jelas.

Huruf d

Cukup jelas.

Huruf e

Cukup jelas.

Huruf f

Cukup jelas Huruf g

Cukup jelas.

Huruf h

Cukup jelas.

Huruf i

Cukup jelas.

Huruf j

Cukup jelas.

Pasal (6)

Ayat (1)

Cukup Jelas Ayat (2)

Huruf a

Hal ini dimaksudkan agar unit organisasi dimaksud dapat mengetahui sedini mungkin dugaan Pelanggaran yang terjadi dan melakukan penyelesaian sebelum permasalahan dimaksud meluas ke seluruh unit organisasi PPATK atau menjadi perhatian masyarakat (public concern).

Huruf b

Yang dimaksud dengan ”belum mendapat tindak lanjut yang memadai” adalah dalam hal laporan Pelanggaran tidak ditindaklanjuti.

Huruf c

Cukup jelas.

Huruf d

Cukup jelas.

Ayat (3)

Mekanisme Pelaporan secara langsung melalui:

Audit Internal PPATK Jl. Ir. H. Juanda 35 Jakarta 10120

Telp: +6221-3853922 ext 4045 Email: (Pengelola SPP)

Ayat (4)

Cukup jelas.

Pasal 7

Ayat (1)

Cukup jelas.

- 16 - Ayat (2)

Media komunikasi yang dapat digunakan oleh Pelapor dapat berbentuk komunikasi secara fisik atau tatap muka, tertulis, email, kotak pos, dan bentuk lainnya.

Ayat (3)

Cukup jelas.

Ayat (4)

Pengelola SPP wajib memiliki integritas, independen dan obyektif atau tidak memihak, dapat dipercaya, mampu berkomunikasi dan melaksanakan wawancara, serta memiliki kompetensi yang memadai atau telah mengikuti pelatihan yang memadai. Selain itu sumber daya manusia yang mengelola SPP harus didukung dengan jumlah dan pendanaan yang memadai, termasuk penyediaan sarana dan prasarana.

Ayat (5)

Hal ini dilakukan dalam rangka menghindari adanya kemungkinan terjadinya benturan kepentingan.

Pasal (8)

Cukup jelas.

Pasal (9)

Cukup jelas.

Pasal 10

Cukup jelas.

Pasal 11

Ayat (1)

Cukup jelas.

Ayat (2) Huruf a

Cukup jelas.

Huruf b

Cukup jelas.

Huruf c

Cukup jelas.

Huruf d

Cukup jelas.

Huruf e

Cukup jelas.

Huruf f

Cukup jelas.

Huruf g

Cukup jelas.

Huruf h

Cukup jelas.

Huruf i

- 17 - Yang dimaksud dengan “pertimbangan yang wajar” adalah apabila Pelapor mendapatkan ancaman atau intimadasi yang mengancam keselamatan jiwanya.

Huruf j

Cukup jelas.

Huruf k

Cukup jelas.

Ayat (3) Huruf a

Cukup jelas.

Huruf b

Cukup jelas.

Huruf c

Cukup jelas.

Huruf d

Cukup jelas.

Huruf e

Angka 1

Huruf a)

Cukup jelas.

Huruf b)

Yang dimasud bersifat berulang adalah Pelanggaran sudah dilakukan lebih dari 1 (satu) kali.

Huruf c)

Cukup jelas.

Angka 2

Cukup jelas.

Angka 3

Cukup jelas.

Huruf f

Angka 1

Cukup jelas.

Angka 2

Dalam hal hasil analisis tim auditor memberikan peringkat merah.

Angka 3

Dalam hal hasil analisis tim auditor menghasilkan peringkat merah.

Angka 4

Dalam hal hasil analisis tim auditor merekomendasikan perlunya perlindungan yang dilakukan secara internal oleh PPATK terhadap pelapor.

Angka 5

Dalam hal hasil analisis tim auditor merekomendasikan perlunya perlindungan yang dilakukan secara internal oleh PPATK terhadap pelapor.

Angka 6

- 18 - Cukup jelas.

Huruf g

Cukup jelas.

Huruf h

Cukup jelas.

Ayat (4)

Cukup jelas.

Ayat (5)

Cukup jelas.

Ayat (6)

Cukup jelas.

Ayat (7)

Cukup jelas.

Ayat (8)

Cukup jelas.

Pasal 12

Ayat (1)

Cukup jelas.

Ayat (2)

Cukup jelas.

Ayat (3)

Pelaksanaan tugas operasional kegiatan dimaksud seperti pengadaan barang dan jasa.

Ayat (4)

Cukup jelas.

Ayat (5)

Cukup jelas.

Pasal 13

Cukup jelas.

- 19 - LAMPIRAN

PERATURAN

KEPALA PUSAT PELAPORAN DAN ANALISIS TRANSAKSI KEUANGAN NOMOR : PER- /1.01/PPATK/04/2009

TENTANG

PEDOMAN SISTEM PELAPORAN PELANGGARAN

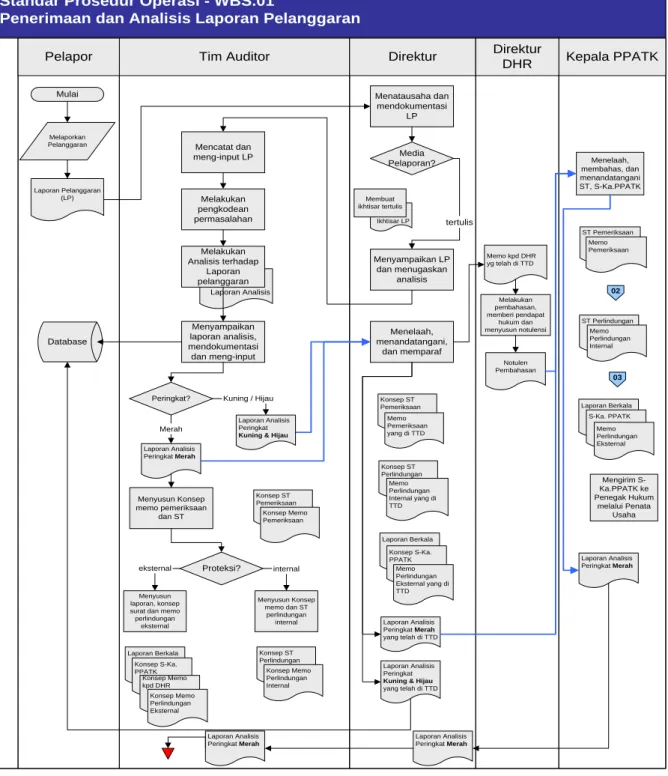

Gambar Alur Dokumen SPO Penerimaan Dan Analisis Laporan

Standar Prosedur Operasi - WBS.01

Penerimaan dan Analisis Laporan Pelanggaran Tim Auditor

Laporan Analisis

Direktur

Pelapor Direktur Kepala PPATK

DHR

Mulai Menatausaha dan

mendokumentasi LP

Laporan Pelanggaran (LP) Melaporkan Pelanggaran

Media Pelaporan?

Ikhtisar LP Membuat ikhtisar tertulis

Menyampaikan LP dan menugaskan

analisis tertulis Mencatat dan

meng-input LP

Melakukan pengkodean permasalahan

Melakukan Analisis terhadap

Laporan pelanggaran

Peringkat?

Database

Menyusun Konsep memo pemeriksaan

dan ST

Proteksi?

Menyusun Konsep memo dan ST

perlindungan internal Menyusun

laporan, konsep surat dan memo perlindungan

eksternal

internal eksternal

Menelaah, menandatangani,

dan memparaf

Konsep ST Pemeriksaan

Konsep Memo Pemeriksaan Menyampaikan laporan analisis, mendokumentasi dan meng-input

Laporan Analisis Peringkat Merah yang telah di TTD

Memo kpd DHR yg telah di TTD

Laporan Analisis Peringkat Kuning & Hijau yang telah di TTD

Melakukan pembahasan, memberi pendapat

hukum dan menyusun notulensi

Notulen Pembahasan

Laporan Analisis Peringkat Kuning & Hijau Laporan Analisis

Peringkat Merah

Kuning / Hijau

Merah

Menelaah, membahas, dan menandatangani ST, S-Ka.PPATK

Konsep ST Pemeriksaan

Memo Pemeriksaan yang di TTD

Laporan Analisis Peringkat Merah

Konsep ST Perlindungan

Konsep Memo Perlindungan Internal Laporan Berkala

Konsep S-Ka.

PPATK Konsep Memo kpd DHR

Konsep Memo Perlindungan Eksternal

Konsep ST Perlindungan

Memo Perlindungan Internal yang di TTD

Laporan Berkala Konsep S-Ka.

PPATK Memo Perlindungan Eksternal yang di TTD

ST Pemeriksaan Memo Pemeriksaan

02

03 ST Perlindungan

Memo Perlindungan Internal

Laporan Berkala S-Ka. PPATK

Memo Perlindungan Eksternal

Mengirim S- Ka.PPATK ke Penegak Hukum

melalui Penata Usaha

Laporan Analisis Peringkat Merah

Laporan Analisis Peringkat Merah

- 20 - Gambar Alur Dokumen SPO Investigasi Pelanggaran

Standar Prosedur Operasi - WBS.02 Pemeriksaan / Investigasi Pelanggaran

Direktur DHR

Tim Auditor Direktur Kepala PPATK

Membahas, mengarahkan dan menugaskan Tim Pemeriksa/Investigasi ST - Pemeriksaan

Menelaah, membahas dan menandatangani KKP,

Laporan serta Memo Membahas,

berkoordinasi, dan melaksanakan

pemeriksaan

Menyusun Kertas Kerja, Laporan Hasil

Pemeriksaan, dan Konsep Memo

Perlu permintaan perlindungan/proses

peradilan

Ya

Tidak

Mensupervisi dan mereviu kertas kerja pemeriksaan/

investigasi

Meminta pendapat hukum kepada DHR dan menandatangani konsep

memo Konsep Memo

kepada DHR

Menelaah, membahas dan membuat pendapat hukum bersama antara Direktur dengan DHR Memo kepada DHR

Konsep Memo Laporan

Kertas Kerja Pemeriksaan

Notulen Pembahasan Menyiapkan dan

Memparaf konsep ST dan Surat Kepala PPATK

Konsep Memo Laporan

KKP Konsep ST

Konsep S- Kep.PPATK yg telah diparaf

Menerima memo dan menelaah

kasus

Menelaah dan membahas

Menandatangani S-Kep.PPATK

S-Kep.PPATK Laporan Pemeriksaan

Selesai Mendisposisikan pengiriman surat beserta laporan kepada Penata

Usaha 01

- 21 - Gambar Alur Dokumen SPO Perlindungan Terhadap Pelapor Pelanggaran

Standar Prosedur Operasi - WBS.03 Perlindungan terhadap Pelapor

Kepala PPATK Penegak Hukum

Direktur Pengelola SPP/

Penata Usaha WBS

Menelaah dan membahas disposisi memo dan laporan Konsep Memo

Laporan Pelaksanaan Perlindungan

ST - Perlindungan Internal

Menyusun Laporan dan konsep Memo

Menugaskan pengarsipan kepada

Penata usaha

Menelaah, membahas, dan membuat disposisi Menelaah,

membahas dan menandatangani

memo ST - Perlindungan

Internal

Berkordinasi dengan petugas penegak hukum

Disposisi Memo Disposisi LPP Membahas dan

memberi arahan

Melaksanaan Perlindungan terhadap Pelapor

Konsep Memo yang di TTD

Laporan Pelaksanaan Perlindungan

Disposisi Memo Disposisi LPP

Mengarsipkan dokumen

Selesai

01

- 22 -

Dengan berlandaskan itikad baik (good faith) pelapor melaporkan ‘wrong doing’

Opsi Pelaporan Pelanggaran

Opsi Opsi

Melaporkan pelanggaran pada

Direktur Auditor

Melaporkan pelanggaran pada Ketua Kelompok Melaporkan pelanggaran

pada Direktur atau Wakil Kepala

Opsi

- Surat Biasa - Email

- Telepon - Tatap muka

Direktur Auditor - DAI menerima semua laporan dan menugaskan untuk menganalisis kepada Pengelola SPP

Ketua Kelompok meneruskan semua pelanggaran yang dilaporkan

kepada Audit Internal Direktur meneruskan semua

pelanggaran yang dilaporkan pada Direktur Auditor

(Internal)

Melakukan analisis terhadap pelaporan pelanggaran dengan memberikan peringkat merah, kuning, hijau

Audit Investigasi Status laporan dan

rincian investigasi dilaporkan kepada Kepala PPATK

Tim Audit Internal ditugaskan untuk melakukan investigasi (Dapat meminta pendapat hukum dari DHR, bila perlu)

Kepala PPATK akan diinformasikan bahwa perlu melakukan investigasi (Kepala PPATK menerbitkan surat tugas investigasi)

Penjelasan akan disediakan jika keputusan yang dibuat adalah untuk

tidak melakukan investigasi Semua laporan pelanggaran akan

dicatat dan status penanganan laporan dipantau dan dilaporkan

ke Kepala PPATK

Peringkat hasil analisis dan status

merah

database kuning/hijau

MTL (Metode Tidak

Langsung) ML (Metode Langsung) MTL (Metode Tidak

Langsung)

IKHTISAR PROSEDUR PELAPORAN PELANGGARAN

Pusat Pelaporan dan Analisis Transaksi Keuangan

- 23 - CONTOH

FORMULIR LAPORAN PELANGGARAN (WHISTLE-BLOWING REPORT)

I. Umum

1. Saya telah membaca prosedur pelaporan pelanggaran /whistle blowing dan setuju untuk terikat prosedur ini.

2. Apakah anda menghendaki tanpa nama di………..

II. Informasi Institusi /Lembaga 1. Nama Institusi/ Lembaga

………...

2. Lokasi

………..

3. Kota

………..

4. Negara

………..

III. Informasi Perseorangan 1. Nama Anda

………...

2. No Telepon

………..

3. Alamat Email

………..

4. Waktu yang paling tepat untuk berkomunikasi dengan anda.

...

5. Cara paling tepat berkomunikasi dengan anda:

Telepon e-mail

Surat Kotak pos

Tatap muka Lainnya

mohon diperhatikan bahwa penerima laporan ini (petugas) akan selalu mengetahui data pribadi anda. Jika anda tidak menghendaki silahkan gunakan jalur eksternal.

disi dengan alamat lengkap

disi nama depan dan belakang, no telepon pribadi dan email anda.

- 24 - IV. Laporan Pelanggaran

1. Pelanggaran apa yang hendak anda laporkan Kode Etik

Standar Prosedur Operasi Personalia

Pangadaan Barang/ Jasa

Kondisi Lingkungan Gedung kantor dan Peralatan

Perlakuan oleh Atasan atau Rekan Sejawat

Lain-lain

2. Apakah anda memiliki kecurigaan yang serius atau kepastian Kecurigaan kepastian

3. Kapan hal tersebut terjadi

………..

4. Dimana hal tersebut terjadi.

...

5. Menurut pendapat anda siapa sajakah yang terlibat : No. Nama Depan Nama Belankang Jabatan 1

2 3

Tidak diketahui

Menurut pendapat anda , kerusakan/ kerugian potensial ( keuangan atau yang lainnya ) terhadap Institusi

...

Menurut anda hal tersebut akan berulang kembali ?

tidak Ya,

kapan

...

V. Tindakan Perseorangan

Diisi dengan gambaran umum, anda dapat menuliskan lebih detail di no 6.

Diisi lokasi, dokumen, kejadian atau transaksi yang anda maksud

Diisi nama lengkap dan jabatan

- 25 - 1. Bagaimana anda menyadari atau memahami adanya kondisi/situasi

tersebut?

………...

2. Sudahkah anda melaporkan hal ini kepada atasan langsung pada unit Anda bekerja ?

Tidak, kenapa

Ya, dan akibatnya

………..

3. Apakah anda mengetahui ada orang lain yang mengetahui hali ini, tetapi tidak terlibat?

Tidak Ya

………..

4. Apakah anda memiliki bukti fisik yang dapat diserahkan?

Tidak Ya

...

VI. Informasi Tambahan

………...

...

...

...

Tanggal

:……….. Tanggal:………

Nama Pelapor Nama Petugas

CONTOH : REVIU BENTURAN KEPENTINGAN

Paraf Tanggal Dibuat oleh :

Direview oleh :

Apakah anda pernah, sedang, atau akankah anda terlibat dalam kondisi tersebut dibawah ini :

1. Salah satu mitra dekat anda, anda sendiri, baik itu pegawai, pejabat setingkat Ketua Kelompok, Direktur atau Pimpinan atau Tenaga Ahli, Konsultan yang :

Menyuplai barang atau jasa untuk PPATK

Ya Tidak

Sebutkan dengan nama jelas rekan kerja, teman atau relasi suadara.,

Deskripsikan sesuai dengan bukti yang anda serahkan

Disi bila anda memiliki informasi tambahan.

- 26 -

Merupakan instansi anda berasal

Ya Tidak

2. Salah satu mitra dekat anda, atau anda sendiri, yang langsung atau tidak langsung memiliki kepentingan keuangan dalam suatu entitas (sebagai tambahan terhadap tempat anda bekerja : PPATK ) bahwa:

Menyuplai barang atau jasa untuk PPATK

Ya Tidak

Merupakan institusi anda berasal

Ya Tidak

Melaksanakan suatu kegiatan yang sangat mirip dengan kegiatan yang dilakukan secara pribadi di dalam kelompok/bagian/direktorat anda

Ya Tidak

3. Salah satu mitra dekat anda, atau anda sendiri, kadang-kadang berpartisipasi dalam pengambilan keputusan atau membuat rekomendasi mengenai hubungan antara PPATK dengan pihak-pihak yang diidentifikasi dalam pertanyaan no 1 dan 2.

Ya Tidak

4. Salah satu mitra dekat anda, atau anda sendiri, dalam kaitannya dengan politik atau non profit asosiasi, kadang-kadang berpartisipasi dalam pengambilan keputusan atau membuat rekomendasi tentang sebuah institusi/ kelompok perusahaan.

Ya Tidak

5. Salah satu mitra dekat anda, atau anda sendiri, telah menerima atau menerima (atau telah menawarkan untuk menerima) hadiah, tip, atau bahan lain dari keuntungan keuangan oleh pemasok, pelanggan, vendor barang/jasa.

ya Tidak

KEPALA PUSAT PELAPORAN DAN ANALISIS TRANSAKSI KEUANGAN,

YUNUS HUSEIN