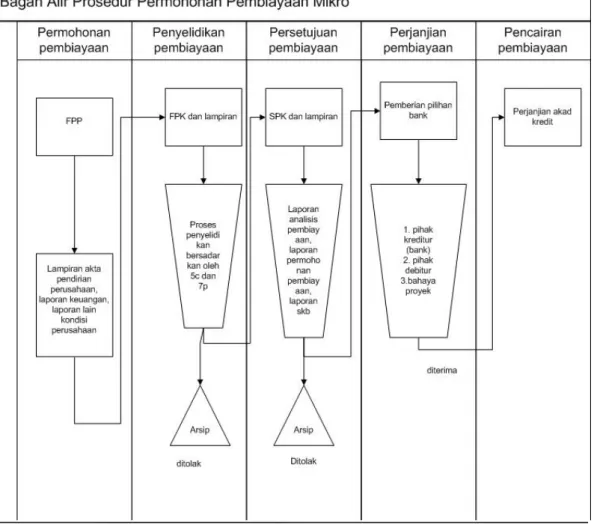

BAB II LANDASAN TEORI. dimana bank menyediakan dana. Debitur akan mengembalikan dana

Teks penuh

Gambar

Dokumen terkait

Dalam artikel ini suatu polinomial berderajat tinggi yaitu polinomial Wilkinson akan digunakan untuk menguji perbandingan akurasi metode Halley dan Olver, yang mana

Berdasarkan hasil penelitian didapatkan kesimpulan bahwa terdapat hubungan yang bermakna antara indeks massa tubuh dengan kejadian Pityriasis v ersikolor pada

Yanuardi dalam penelitiannya menghasilkan sistem informasi penelitian dan pengabdian masyarakat dengan menggunakan Visual Foxpro yang memiliki input berupa pengajuan

Pada perancangan sistem, variabel input sistem deteksi kondisi mesin adalah amplitudo dan frekuensi sedangkan variabel output dari FIS adalah kondisi dari pompa.. Aturan

Fitur aplikasi yang terdapat dalam aplikasi Kabusaki ini adalah menu pencarian yang di dalamnya terdapat berbagai tombol yang dapat digunakan untuk mencari informasi

Strength : - memeriahkan Hari Kemerdekaan Republik Indonesia kepada anak-anak, pemuda, dan warga dusun Butoh kidul. - Hadiah dan penghargaan yang diberikan diharapkan

Berdasarkan hasil penelitian menunjukan bahwa perlakuan pupuk organik cair berpengaruh nyata terhadap komponen pertumbuhan tanaman bawang merah luas daun dan bobot

Karena, shalat berjamaah itu lebih baik dari pada shalat sendirian.Jauh perbedaan derajatnya antara shalat berjamaah dengan shalat sendirian. Dari shalat berjamaah