EVALUASI PELAKSANAAN ANGGARAN TA 2010

KEMENTERIAN PEKERJAAN UMUM

BIRO PERENCANAAN DAN KERJASAMA LUAR NEGERI

SEKRETARIAT JENDERAL

KEMENTERIAN PEKERJAAN UMUM

TAHUN 2011

1

EVALUASI PELAKSANAAN ANGGARAN TA 2010

KEMENTERIAN PEKERJAAN UMUM

I. PAGU KEMENTERIAN PU TA 2010

Pagu Kementerian PU TA 2010 berdasarkan UU No. 47 Tahun 2009 tentang Anggaran Pendapatan dan Belanja Negara (APBN) 2010 sebesar Rp 34,797 T (RPM: Rp 27,252 T dan PHLN:

Rp 7,545 T) dan sesuai dengan perubahan anggaran

sebagaimana tertuang dalam UU No. 2 Tahun 2010 tentang Perubahan Atas UU No. 47 Tahun 2009 tentang APBN 2010, menjadi sebesar Rp 36,092 T (RPM: Rp 28,513 T dan PHLN:

Rp 7,580 T). Dalam perjalanannya, pagu DIPA tersebut

mengalami perubahan/penambahan akibat adanya luncuran PHLN tahun anggaran sebelumnya yang dicairkan pada TA 2010, sehingga pagu DIPA Kementerian PU TA 2010 yang tercatat di Direktorat Jenderal Anggaran, Kementerian Keuangan dan database e-Monitoring sampai dengan akhir TA 2010 adalah sebesar Rp 37,773 T (RPM: Rp 28,514 T dan PHLN: Rp

9,259 T).

Besaran pagu tersebut setelah dilakukan rekonsiliasi terakhir antara Kementerian PU dengan Kementerian Keuangan cq. Direktorat Akuntansi dan Pelaporan pada 10 Maret 2011 sesuai

Laporan Keuangan Kementerian PU BA. 033 TA 2010 Unaudited (Revisi 1), tercatat sebesar Rp 37,824 T.

Perbedaan pencatatan pagu Kementerian PU TA 2010 tersebut di

atas sebesar Rp 51,546 M (0,13% dari pagu Kementerian PU hasil Rekonsiliasi). Mengingat tidak signifikannya perbedaan pencatatan besaran pagu tersebut (hal ini akan dibahas pada point IV. Pencatatan Laporan Pelaksanaan Anggaran TA 2010 hal 14) dan kelengkapan data rinci yang dibutuhkan, maka data pelaksanaan anggaran yang akan digunakan dalam evaluasi selanjutnya adalah data pelaksaaan anggaran dengan pagu sebesar Rp 37,773 T.

1. Distribusi Pagu Per Unit Organisasi

Distribusi pagu DIPA Kementerian PU TA 2010 sebesar Rp 37,773 T tersebar sesuai tugas dan fungsi masing-masing Unit Organisasi di lingkungan Kementerian PU. Alokasi terbesar dikelola oleh 3 (tiga) Unit Organisasi/Direktorat Jenderal (Ditjen BM, Ditjen SDA, Ditjen CK) dengan total nilai pagu sebesar Rp 36,292 T (96,08% dari total pagu Kementerian PU), dan sisanya sebesar Rp 1,481 T (3,92% dari total pagu Kementerian PU) dikelola oleh 7 Unit Organisasi lainnya di lingkungan Kementerian PU.

Distribusi Pagu per Unit Organisasi TA 2010 Kementerian Pekerjaan Umum

TOTAL PAGU : Rp. 36,292 T (96,08% dari Pagu Kementerian PU)

PAGU DITJEN SDA Rp. 9,554 T PAGU DITJEN BM Rp. 18,365 T PAGU DITJEN CK Rp. 8,373 T DIPA TA. 2010 KEMENTERIAN PU Rp. 37,773 T 3,92% dari Pagu Kem PU

PAGU SIB4+PR

Rp. 1,481 T

Pagu Awal APBN Rp 34,797 T

RPM : Rp 27,252 T

PLN : Rp 7,545 T

Pagu APBN-P Rp 36,092 T

RPM : Rp 28.512 T

PLN : Rp 7,580 T

Pagu Akhir APBN Rp 37,773 T

RPM : Rp 28,514 T

2

Sesuai visi Kementerian PU untuk mewujudkan infrastruktur pekerjaan umum dan permukiman yang handal, maka pendistribusian pagu Kementerian PU TA 2010 dapat dikatakan sudah memenuhi azas tersebut. Tiga Unit Organisasi yang berhubungan langsung dengan penyediaan infrastruktur ke-PU-an secara fisik mendapatkan alokasi pagu sebesar lebih dari 96% dari total pagu Kementerian PU, sedang sisanya didistribusikan ke-7 Unit Organisasi lainnya yang merupakan Unit Organisasi Pembina/Pendukung untuk terciptanya infrastruktur yang handal tersebut.

Skema Distribusi Pagu Per Unit Organisasi TA 2010 Kementerian Pekerjaan Umum

2. Distribusi Pagu Per Jenis Belanja

Pagu Kementerian PU TA 2010 bila dibagi sesuai jenis belanja terdistribusi kedalam 4 (empat) jenis belanja yaitu Belanja Pegawai, Belanja Barang, Belanja Modal, dan Belanja Bantuan Sosial dengan besaran pagu dan prosentasinya sebagai berikut:

Distribusi Pagu per Jenis Belanja Kementerian Pekerjaan Umum

JENIS BELANJA PAGU

(Milyar Rp) PROSENTASI

BELANJA PEGAWAI 997 2,64 %

BELANJA BARANG 6.612 17,50 %

BELANJA MODAL 27.360 72,43 %

BELANJA BANTUAN SOSIAL 2.804 7,42 %

TOTAL 37.773 100 %

Distribusi Pagu per Jenis Belanja dimulai dari urutan terbesar dapat diuraikan sebagai berikut:

a. Pagu Belanja Modal

Pagu Belanja Modal sebesar Rp 27,360 T (72,43% dari Pagu Kementerian PU) merupakan pagu yang diperuntukkan bagi pekerjaan fisik penyediaan infrastruktur ke-PU-an. Hal ini dapat diartikan bahwa dari pagu Kementerian PU sebesar Rp 37,773 T hanya sebesar Rp 27,360 T atau 72,43 % yang benar-benar menjadi aset fisik infrastruktur bidang pekerjaan umum. Namun bila dilihat dari paket-paket pekerjaan yang dilaksanakan dan menggunakan belanja modal tersebut, distribusi pagu belanja modal yang dialokasikan untuk kegiatan yang berhubungan langsung dengan pekerjaan fisik infrastruktur hanya sebesar Rp 25,838 T (68,40 % dari pagu Kementerian PU). Hal ini berarti sebesar Rp 1,522 T atau sebesar 5,56 % dari pagu belanja modal tersebut tidak menjadi aset fisik infrastruktur ke-PU-an melainkan berupa aset lainnya (kendaraaan, alat, dan aset tak berwujud lainnya).

b. Pagu Belanja Barang

Pagu Belanja Barang sebesar Rp 6,612 T (17,50% dari pagu Kementerian PU) umumnya diperuntukkan bagi dukungan keberlangsungan aset infrastruktur yang ada (seperti OP/rutin, pemeliharaan dan peningkatan) dan pemenuhan kebutuhan pelaksanaan anggaran baik operasional maupun non operasional. Bagi Kementerian PU yang tugas dan fungsinya lebih difokuskan pada penyediaan infrastruktur, maka distribusi pagu kedalam belanja barang

SETJEN 1,16% ITJEN 0,20% DJPR 0,97% DJSDA 25,29% DJBM 48,62% DJCK 22,17% BALITBANG 8,84% BP KONS 0,56% BPJT 0,13% BPPSPAM 0,07%

PROSENTASE DISTRIBUSI PAGU PER UNIT ORGANISASI

3

diharapkan dapat mendukung secara penuh baik pemeliharaan/peningkatan aset infrastruktur yang ada maupun pelaksanaan pembangunan penyediaan infrastruktur ke-PU-an itu sendiri. Alokasi pagu Belanja Barang untuk pekerjaan pemeliharaan/peningkatan aset infrastruktur Kementerian PU TA 2010 sebesar Rp 2,401 T (36,31% terhadap pagu Belanja Barang) dan sisanya sebesar Rp 4,211 T (63,69% % terhadap pagu Belanja Barang) dialokasikan untuk pemenuhan kebutuhan pelaksanaan anggaran baik operasional maupun non operasional sebagi dukungan terhadap pelaksanaan pembangunan penyediaan infrastruktur bidang pekerjaan umum.

Bila dibandingkan dengan pagu belanja modal sebesar Rp 27,360 T, maka porsi belanja barang yang mendukung pelaksanaan pembangunan penyediaan infrastruktur sebesar Rp 4,211 T terhadap belanja modal adalah kira-kira 1 berbanding 6 atau dengan perkataan lain bahwa untuk setiap kegiatan penyediaan fisik infrastruktur yang dianggarkan, didalamnya telah dianggarkan pula sebesar 14% untuk mendukung pelaksanaannya. Dengan demikian, pengalokasian belanja barang sebesar Rp 6,612 T (didalamnya terdapat Rp 4,211 T untuk mendukung pelaksanaan pembangunan penyediaan infrastruktur), diharapkan dapat mendukung penuh pelaksanaan penyediaan fisik infrastruktur bidang pekerjaan umum.

c. Pagu Belanja Bantuan Sosial

Pagu Belanja Bansos sebesar Rp 2,804 T (7,42% dari pagu Kementerian PU) merupakan pagu yang digunakan untuk belanja imbal swadaya sekolah/lembaga dan/atau belanja lembaga sosial lainnya. Seluruh pagu belanja bansos di lingkungan Kementerian PU dialokasikan kepada kegiatan-kegiatan pemberdayaan masyarakat dibidang ke-cipta karya-an. Melalui belanja bansos ini juga dilaksanakan kegiatan fisik infrastruktur bidang cipta karya yang berazaskan pemberdayaan masyarakat dan pengembangan infrastrutktur.

Memperhatikan paket-paket pekerjaan yang dilaksanakan dengan menggunakan alokasi belanja bansos, sebesar Rp 2,521 T atau 90% dari pagu belanja bansos dialokasikan untuk kegiatan paket-paket pekerjaan fisik infrastruktur, sedangkan sisanya sebesar 10% digunakan untuk paket-paket pekerjaan pembinaan dan dukungan yang diperlukan.

d. Pagu Belanja Pegawai

Pagu Belanja Pegawai sebesar Rp 0,997 T (2,64% dari pagu Kementerian PU) diperuntukkan bagi pemenuhan pembayaran gaji/upah dan tunjangan pegawai dilingkungan Kementerian PU yang besarannya sudah dihitung sesuai jumlah pegawai yang ada, sehingga pendistribusian pagu untuk belanja pegawai sudah seharusnya sesuai kebutuhan yang ada.

3. Distribusi Pagu Per Jenis Pengadaan

Distribusi pagu Kementerian PU sebesar Rp 37,773 T berdasarkan jenis pengadaannya terbagi kedalam kegiatan kontraktual sebesar Rp 27,835 T (73,69%), kegiatan swakelola sebesar

Rp 8,067 T (21,36%), dan untuk kegiatan administrasi umum (AU) sebesar Rp 1,871 T (4,95%).

a. Pagu Kontraktual

Distribusi pagu yang pengadaannya dilaksanakan secara kontraktual (pelelangan umum) sebesar Rp 27,835 T atau 73,69% dari Pagu Kementerian PU. Dengan pertimbangan agar pengadaan barang/jasa pemerintah yang dibiayai dengan APBN/APBD dapat dilaksanakan dengan efektif dan efisien dengan prinsip persaingan sehat, transparan, terbuka, dan perlakuan yang adil bagi semua pihak, sehingga hasilnya dapat dipertanggungjawabkan baik dari segi fisik, keuangan maupun manfaatnya bagi kelancaran tugas Pemerintah dan pelayanan masyarakat, maka pengalokasian pagu dengan cara pengadaan kontraktual sebesar 73,69% ini diharapkan dapat memenuhi pertimbangan tersebut.

b. Pagu Swakelola

Pagu Swakelola Kementerian PU sebesar Rp 8,067 T atau 21,36% terhadap pagu Kementerian PU TA 2010. Pagu Swakelola yang dialokasikan dan dikelola/dilaksanakan sendiri ini sesungguhnya tidak sepenuhnya dilaksananakan sendiri oleh para pegawai Kementerian PU, melainkan juga melibatkan pihak external (peran swasta dan masyarakat). Untuk itu sejauh pelibatan pihak external cukup besar, maka pendistribusian pagu swakelola sebesar 21,36%

4

masih dapat dikatakan wajar karena dapat tetap memperlancar tugas pemerintah dan pelayanan masyarakat. Bila tidak, maka para pegawai Kementerian PU akan disibukkan dengan paket-paket pekerjaan swakelola yang sangat menyita waktu dan konsentrasi dalam penyelesaiannya mengingat alokasi pagu swakelola sangat signifikan.

c. Pagu Administrasi Umum

Pengalokasian pagu untuk kegiatan-kegiatan yang bersifat administrasi umum di lingkungan Kementerian PU sebesar Rp 1,871 T (4,95% dari pagu Kementerian PU). Pagu Administrasi Umum diperuntukkan bagi pemenuhan kebutuhan anggaran yang bersifat rutin dan administratif dalam mendukung pelaksanaan anggaran secara keseluruhan. Dalam pagu Administrasi Umum ini juga termasuk pagu untuk pembayaran gaji dan tunjangan pegawai. Bila dikaitkan dengan pagu belanja pegawai sebesar Rp 997 M, maka terdapat pagu sebesar Rp 874 M dari total pagu Administrasi Umum atau 2,31% dari pagu Kementerian PU yang dialokasikan untuk kegiatan-kegiatan yang bersifat administratif dan rutin diluar pagu Administrasi Umum untuk belanja pegawai.

II. REALISASI ANGGARAN KEMENTERIAN PU TA 2010

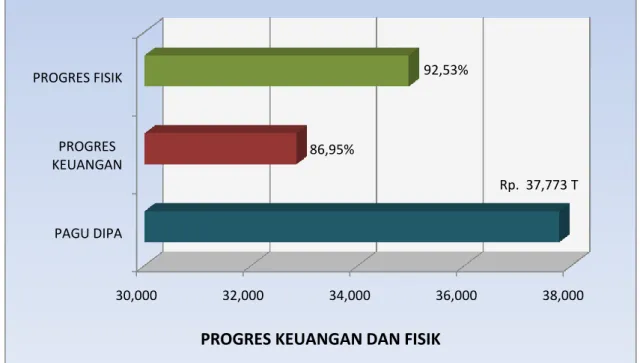

Realisasi Akhir Anggaran Kementerian PU TA 2010 yang terlaporkan adalah sebesar 86,95% (Rp 32,844 T) untuk penyerapan keuangan dengan capaian fisik sebesar 92,53%, sehingga sisa anggaran yang tidak terserap sebesar Rp 4,929 T dengan prosentase fisik yang belum terlaksana sebesar 7,47%.

Grafik Realisasi Anggaran TA 2010 Kementerian Pekerjaan Umum

Dengan kondisi akhir pelaksanaan anggaran Kementerian PU TA 2010 seperti itu, maka pertanyaan yang akan timbul adalah 1) apakah sasaran pelaksanaan anggaran TA 2010 bidang pekerjaan umum tercapai atau tidak; dan 2) bagaimana tingkat efisiensi dan efektifitas pelaksanaannya. Untuk mengidentifikasi tercapai atau tidaknya sasaran pelaksanaan anggaran TA 2010, maka perlu diuraikan sejauh mana capaian fisik infrastruktur yang telah dilaksanakan Kementerian PU TA 2010. Sedangkan untuk mengukur tingkat efisiensi dan efektifitas pelaksanaan anggaran dapat dilakukan dengan menguraikan tingkat dan waktu penyerapan keuangan pelaksanaan anggaran Kementerian PU TA 2010.

1. Capaian Pelaksanaan Fisik

Belum terlaksananya fisik sebesar 7,47% perlu diuraikan terlebih dahulu untuk melihat sejauh mana tingkat keberhasilan pelaksanaan anggaran Kementerian PU TA 2010. Untuk itu perlu

30,000 32,000 34,000 36,000 38,000 PAGU DIPA PROGRES KEUANGAN PROGRES FISIK Rp. 37,773 T 86,95% 92,53%

5

diidentifikasi pakerjaan apa saja yang belum/tidak terlaksana dan apa penyebab serta permasalahannya.

Berdasarkan data yang tercatat dalam database e-Monitoring, pekerjaan-pekerjaan yang belum/tidak dilaksanakan TA 2010 dengan total pagu sebesar Rp 1,346 T (3,56% terhadap pagu Kementerian PU TA 2010) disebabkan oleh kegagalan proses pelelangan, proses lelang yang belum selesai (untuk pekerjaan yang dibiayai PHLN), pekerjaan yang diblokir, dan pekerjaan tanggap darurat yang dicadangkan untuk bencana alam.

Kegagalan proses pelelangan dan proses lelang yang belum selesai lebih disebabkan oleh karena pengalokasian pagu yang bersumber dari PHLN yang belum efektif atau standar prosedur pelelangan yang ditentukan oleh Donor yang memakan waktu lama. Hal ini perlu mendapat perhatian mengingat pagu kegiatan yang tidak terlaksana yang disebabkan masalah ini mencapai 2,66% (eq. Rp 1,005 T) dari total pagu Kementerian PU. Di satu sisi, seluruh pagu yang telah dialokasikan dalam DIPA (termasuk PHLN yang belum efektif) dan ditetapkan dalam Undang-undang APBN dan sesuai perencanaan pembangunan nasional, dimaksudkan sebagai bagian dari investasi Pemerintah yang diharapkan dapat memberikan dukungan kontribusi terhadap pertumbuhan ekonomi nasional tahun 2010 sebesar 6,1%. Sehingga terhadap pagu PHLN yang belum efektif tersebut, semua pihak terkait dilingkungan Kementerian PU seharusnya dapat melakukan upaya-upaya nyata agar pagu PHLN tersebut dapat efektif dan direalisasikan dalam tahun berjalan agar pertumbuhan ekonomi nasional dapat tercapai. Di sisi lain, pagu PHLN belum efektif ini akan terus berpotensi menjadi pengurang capaian pelaksanaan anggaran Kementerian PU pada tahun-tahun yang akan datang apabila tidak ada upaya-upaya nyata seperti misalnya kebijakan yang menetapkan penentuan PHLN dalam dokumen DIPA harus sudah efektif terlebih dahulu.

Mengingat permasalahan paket-paket pekerjaan yang belum/tidak terlaksana sebesar 3,56% tersebut diatas lebih disebabkan faktor eksternal, maka dapat diasumsikan bahwa target capaian fisik Kementerian PU TA 2010 yang harus dicapai hanya 96,44%, sehingga dengan capaian fisik sebesar 92,53% berarti masih tersisa target fisik yang tidak tercapai sebesar 3,91%. Hal ini mengindikasikan adanya sasaran pelaksanaan anggaran Kementerian PU TA 2010 yang tidak tercapai seberapapun nilainya.

Untuk mengetahui ada atau tidaknya sasaran yang tidak tercapai dalam pelaksanaan anggaran Kementerian PU TA 2010, maka perlu diasumsikan dulu bahwa penentuan paket-paket pekerjaan yang telah dilaksanakan adalah telah memenuhi dan sesuai dengan target sasaran yang ada. Hal ini dimaksudkan agar secara sederhana dapat dikatakan bahwa apabila seluruh paket pekerjaan (diluar paket pekerjaan yang bermasalah sebesar 3,56% tersebut diatas) telah selesai dilaksanakan (fisik 100%), maka sasaran telah tercapai, sebaliknya apabila ada pekerjaan yang tidak selesai (fisik < 100%) berarti sasaran tidak tercapai. Dengan demikian untuk mencari sasaran yang tidak tercapai dapat difokuskan pada paket-paket pekerjaan yang prosentasi progres akhirnya sangat rendah sehingga mengakibatkan putus kontrak misalnya.

Evaluasi terhadap paket-paket pekerjaan dalam mencapai sasaran Kementerian PU dapat dilakukan pada masing-masing Unit Organisasi, terutama yang mempunyai kontribusi terbesar terhadap terlaksananya fisik infrastruktur bidang pekerjaan umum, yaitu Ditjen Sumber Daya Air, Ditjen Bina Marga, dan Ditjen Cipta Karya, mengingat ke-3 unit organisasi tersebut mengelola pagu lebih dari 96% dari pagu Kementerian PU TA 2010.

Tabel Capaian Fisik TA 2010 Kementerian Pekerjaan Umum

UNIT ORGANISASI PAGU

(Rp Triliun) % CAPAIAN FISIK DITJEN SDA 9,554 87,55 DITJEN BM 18,365 93,58 DITJEN CK 8,373 95,77 SIB4+DITJEN PR 1,481 93,71 TOTAL 37,773 92,53

6

Berdasarkan data pelaksana fisik yang dilaporkan melalui e-Monitoring oleh masing-masing Satuan Kerja dari 3 (tiga) Unit Organisasi dengan pagu DIPA terbesar tersebut, dapat diuraikan hal-hal sebagai berikut :

a. Ditjen Sumber Daya Air

Ditjen SDA dengan pagu sebesar Rp 9,554 T memiliki capaian fisik hanya sebesar 87,55%. Prosentasi fisik yang tidak terlaksana sebesar 12,45% di Ditjen SDA perlu mendapat perhatian yang serius karena mengindikasikan adanya sasaran Kementerian PU bidang sumber daya air yang tidak tercapai.

Memperhatikan besaran pagu Kementerian PU dari pekerjaan yang tidak terlaksana akibat faktor eksternal sebesar 3,56% diatas, besaran pagu kegiatan Ditjen SDA yang masuk kedalam kelompok pekerjaan tidak terlaksana akibat faktor eksternal ini sebesar Rp 563 M atau 5,89% dari Pagu Ditjen SDA atau 1,49% terhadap pagu Kementerian PU. Dengan menggunakan pendekatan yang sama terhadap pagu pekerjaan tidak terlaksana akibat faktor eksternal, maka pada Ditjen SDA terdapat sasaran fisik pelaksanaan pekerjaan yang tidak tercapai sebesar 6,56% terhadap pagu Ditjen SDA.

Hal tersebut dapat terlihat pada beberapa paket pekerjaan dengan pagu yang signifikan namun capaian fisik pelaksanaannya sangat memprihatinkan sebagaimana contoh paket pekerjaan berikut ini (data berasal dari laporan Satuan Kerja melalui e-monitoring):

- PIRIMP CILIMAN SUB PROJECT (PIRIMP Ciliman Sub Project) 5.423 Ha yang dilaksanakan oleh SNVT PPSDA Cidanau-Ciujung-Cidurian dengan pagu sebesar Rp 20 M (PHLN: Rp 20 M) dan capaian fisik hanya 23,74% serta penyerapan keuangan hanya sebesar 47,87%; - Pembangunan Syphon Bekasi yang dilaksanakan oleh SNVT PPSDA Citarum dengan pagu

sebesar Rp 14,7 M (PHLN: Rp 12,25 M) dan capaian fisik hanya 22,17% serta penyerapan keuangan hanya sebesar 49,33%;

- CW of Head Works and Main Irrigation System of Comal Irrigation Sub Project yang dilaksanakan oleh SNVT PPSDA Pemali-Juana dengan pagu sebesar Rp 20 M (PHLN: Rp 20 M) dan capaian fisik hanya 61,74% serta penyerapan keuangan hanya sebesar 59,60%; - CW of Lanang Supplementary Canal (Lanang 1) yang dilaksanakan oleh SNVT PPSDA

Pemali-Juana dengan pagu sebesar Rp 22 M (PHLN: Rp 22 M) dan capaian fisik hanya 63,66% serta penyerapan keuangan hanya sebesar 58,12%;

- CW of Lanang Main Irrigation System (Lanang 2) yang dilaksanakan oleh SNVT PPSDA Pemali-Juana dengan pagu sebesar Rp 21,5 M (PHLN: Rp 21,5 M) dan capaian fisik hanya 48,82% serta penyerapan keuangan hanya sebesar 46,99%;

- Jabung Ring Dike (J-2(2)) yang dilaksanakan oleh SNVT PPSDA Bengawan Solo dengan pagu sebesar Rp 40 M (PHLN: Rp 40 M) dan capaian fisik hanya 63,05% serta penyerapan keuangan hanya sebesar 33,35%;

- PIRIMP Alabio Polder Dike and Main Irrigation System yang dilaksanakan oleh SNVT PPSDA Kalimantan II Kalsel dengan pagu sebesar Rp 25 M (PHLN: Rp 25 M) dan capaian fisik hanya 39,59% serta penyerapan keuangan hanya sebesar 16,31%;

- Lanjutan Perbaikan/Rehabilitasi Jaringan Utama Paket AMS 17 DI. Alabio Kab. Hulu Sungai Utara Prov. Kalimantan Selatan yang dilaksanakan oleh SNVT PPSDA Kalimantan II Kalsel dengan pagu sebesar Rp 20 M (PHLN: Rp 20 M) dan capaian fisik hanya 66,36% serta penyerapan keuangan hanya sebesar 62,27%;

- Peningkatan Jaringan Irigasi Way Apu Main System (Loan) yang dilaksanakan oleh SNVT PPSDA Maluku dengan pagu sebesar Rp 11 M (PHLN: Rp 11 M) dan capaian fisik hanya 50,64% serta penyerapan keuangan hanya sebesar 34,00%;

- Rehabilitasi Bendung Simongan yang dilaksanakan oleh SNVT Pembangunan Waduk Jatibarang dengan pagu sebesar Rp 20 M (PHLN: Rp 20 M) dan capaian fisik hanya 0,19% serta penyerapan keuangan hanya sebesar 36,97%;

- Pembangunan Waduk Jatibarang yang dilaksanakan oleh SNVT Pembangunan Waduk Jatibarang dengan pagu sebesar Rp 178,6 M (PHLN: Rp 178,60 M) dan capaian fisik hanya 14,79% serta penyerapan keuangan hanya sebesar 35,08%;

Dari contoh-contoh paket pekerjaan yang capaian fisiknya tidak tercapai (< 100%) diatas, dapat disimpulkan bahwa sasaran fisik infrastruktur untuk pelaksanaan anggaran TA 2010 bidang sumber daya air memang ada yang belum tercapai sebesar atau sekecil apapun. Namun demikian dari paket-paket pekerjaan diatas, dapat dikatakan semuanya didanai dari PHLN yang memang tidak dibatasi oleh tahun anggaran sepanjang masih berada dibawah

7

closing date dari PHLN-nya. Umumnya dana tak terserap yang berasal dari PHLN ini akan

kembali digunakan pada tahun anggaran berikutnya dalam bentuk DIPA luncuran.

Hal ini menjadi menarik karena secara proses dan aturan pengalokasian pagu dan penyerapannya tidak ada yang dilanggar, namun bila memperhatikan potongan-potongan per tahun anggaran, maka akan terus berpotensi terjadinya sasaran yang tidak tercapai sekecil apapun. Untuk itu diperlukan adanya terobosan-terobosan untuk memberlakukan aturan-aturan yang sedikit "lebih laku" dalam pengalokasian pagu yang berasal dari PHLN tersebut apabila sasaran pembangunan per tahun anggaran juga dianggap penting untuk dipantau dan ditelaah dalam rangka perbaikan kedepan.

b. Ditjen Bina Marga

Dengan pagu sebesar Rp 18,365 T, capaian fisik pelaksanaan anggaran yang dimiliki Ditjen Bina Marga adalah sebesar 93,58%, sehingga besaran fisik yang tidak tercapai sebesar 6,42%. Meskipun lebih baik dibanding Dtjen SDA, namun hal ini tetap harus menjadi perhatian karena apabila diekuivalenkan dengan nilai keuangan terhadap pagu Ditjen Bina Marga, maka besarannya cukup signifikan yaitu sebesar Rp 1,179 T.

Dengan pendekatan yang sama terhadap pagu pekerjaan tidak terlaksana akibat faktor eksternal pada Ditjen SDA diatas, besaran pagu kegiatan Ditjen Bina Marga yang masuk kedalam kelompok pekerjaan tidak terlaksana akibat faktor eksternal adalah sebesar Rp 678 M atau 3,69% dari Pagu Ditjen Bina Marga atau 1,749% terhadap pagu Kementerian PU, sehingga terdapat sasaran fisik pelaksanaan pekerjaan yang tidak tercapai pada Ditjen Bina Marga sebesar 2,73% terhadap pagu Ditjen Bina Marga.

Sasaran fisik tidak tercapai Ditjen Bina Marga sebesar 2,73% dapat terlihat pada capaian fisik beberapa paket pekerjaan yang dilaporan Satker melalui e-Monitoring berikut ini:

- Paket Widang-Lamongan (SRIP) yang dilaksanakan oleh Satker Pembangunan Jalan dan Jembatan Jawa Timur dengan nilai kontrak anak Rp 13,3 M dan capaian fisik hanya 45,94% serta penyerapan keuangan hanya sebesar

67,92

%;- ESU 01 Molibagu - Mamalia - Taludaa yang dilaksanakan oleh Satker Pembangunan Jalan dan Jembatan Sulawesi Utara dengan nilai kontrak anak sebesar Rp 32,1 M dan capaian fisik hanya

31,65

% serta penyerapan keuangan hanya sebesar9,85

%;- Paket Pemabngunan Jalan Bantaeng - Bulukumba (ESS-02) yang dilaksanakan oleh Satker Pembangunan Jalan dan Jembatan Sulawesi Selatan dengan nilai kontrak anak sebesar Rp 47,5 M dan capaian fisik hanya 31,26% serta penyerapan keuangan hanya sebesar 34,64%;

- Paket.Pembangunan Jalan Sengkang - Tarumpakkae (ESS -01) yang dilaksanakan oleh Satker Pembangunan Jalan dan Jembatan Sulawesi Selatan dengan nilai kontrak anak sebesar Rp 46,8 M dan capaian fisik hanya 41,97% serta penyerapan keuangan hanya sebesar 16,55%;

- Peningkatan Jalan Tinanggea - Kasipute (ESR-01) yang dilaksanakan oleh Satker Pembangunan Jalan dan Jembatan Sulawesi Tenggara dengan nilai kontrak anak sebesar Rp 52,5 M dan capaian fisik hanya 33,79% serta penyerapan keuangan hanya sebesar 42,08%;

- Peningkatan Jalan Simpang Kasipute - Bambaea (ESR-02) yang dilaksanakan oleh Satker Pembangunan Jalan dan Jembatan Sulawesi Tenggara dengan nilai kontrak anak sebesar Rp 46,7 M dan capaian fisik hanya 66,56% serta penyerapan keuangan hanya sebesar 28,99%;

- Pembangunan Jalan Simpang Yasmin - Salabenda CS yang dilaksanakan oleh Satker Preservasi dan Pembangunan Jalan dan Jembatan Metropolitan Jakarta dengan nilai kontrak anak sebesar Rp 24 M dan capaian fisik hanya 39,03% serta penyerapan keuangan hanya sebesar 46,05%;

- Peningkatan Jalan Polewali - Majene II yang dilaksanakan oleh Satker Preservasi Jalan dan Jembatan Sulawesi Barat dengan nilai kontrak anak sebesar Rp 21,9 M dan capaian fisik hanya 45,94% serta penyerapan keuangan hanya sebesar 45,94%;

- Pembangunan Jalan Tohpati-Kusamba Phase 1 (EBL-01) yang dilaksanakan oleh Satker Pembangunan Jalan dan Jembatan Metropolitan Denpasar dengan nilai kontrak anak sebesar Rp 94,6 M dan capaian fisik hanya 64,12% serta penyerapan keuangan hanya sebesar 49,40%;

8

- Paket KM.70 - Bts Cabdin Dompu (ENB-02) yang dilaksanakan oleh Satker Pembangunan Jalan dan Jembatan Sumbawa dengan nilai kontrak anak sebesar Rp 32,5 M dan capaian fisik hanya 50,02% serta penyerapan keuangan hanya sebesar 12,95%;

Hal yang sama dengan Ditjen SDA, paket-paket pekerjaan pada Ditjen Bina Marga diatas sebagian besar dibiayai dengan PHLN, sehingga kasus seperti yang terjadi di Ditjen SDA pun dapat terjadi pada Ditjen Bina Marga.

c. Ditjen Cipta Karya

Pagu Ditjen Cipta Karya sebesar Rp 8,373 T dengan capaian fisik sebesar 95,77%, sehingga besaran fisik yang tidak tercapai sebesar 4,23%. Dengan besaran pagu pekerjaan tak terlaksana akibat faktor eksternal sebesar Rp 69 M (0,82% terhadap pagu Ditjen CK), berarti sasaran fisik pelaksanaan pekerjaan yang tidak tercapai pada Ditjen Cipta Karya sebesar 3,41% terhadap pagu Ditjen CK (lebih besar dibanding prosentasi sasaran fisik tidak tercapai Ditjen Bina Marga sebesar 2,73%).

Memperhatikan besaran pagu tak terlaksana akibat faktor eksternal yang hanya sebesar 0,82%, menunjukkan bahwa (salah satu atau keduanya) proses pemrograman pengalokasian pagu dan atau pengendalian/optimalisasi anggaran pada Ditjen Cipta Karya berjalan cukup baik dan terarah. Demikian pula halnya dengan sasaran fisik tak tercapai sebesar 3,41% sebagian besar lebih disebabkan oleh belum terlaporkannya besaran akhir fisik pekerjaan yang penyerapan keuangannya telah dilakukan seluruhnya. Hal ini terjadi pada kegiatan pemberdayaan masyarakat untuk program pembangunan infrastruktur permukiman di beberapa daerah, beberapa diantaranya adalah sebagai berikut:

- Pembangunan infrastruktur permukiman di Kabupaten Labuan Batu dengan pagu Rp 2,38 M dan terserap sebesar 99,96% namun capaian fisik yang dilaporkan hanya sebesar 54,58%;

- Pembangunan infrastruktur permukiman di Kabupaten Deli Serdang dengan pagu Rp 12,67 M dan terserap 100% namun capaian fisik yang dilaporkan hanya sebesar 69,42%; - Pembangunan infrastruktur permukiman di Kota Tebing Tinggi dengan pagu Rp 2,85 M

dan terserap 100% namun capaian fisik yang dilaporkan hanya sebesar 60%;

- Pembangunan infrastruktur permukiman di Kabupaten Banyu Asin dengan pagu Rp 12,5 M dan terserap 100% namun capaian fisik yang dilaporkan hanya sebesar 72%;

- Pembangunan infrastruktur permukiman di Kota Pagar Alam dengan pagu Rp 2,42 M dan terserap sebesar 99,59% namun capaian fisik yang dilaporkan hanya sebesar 67%; - Pembangunan infrastruktur permukiman di Kabupaten Majalengka dengan pagu Rp 8,28 M

dan terserap 100% namun capaian fisik yang dilaporkan hanya sebesar 80%;

- Pembangunan infrastruktur permukiman di Kota Kediri dengan pagu Rp 5,95 M dan terserap sebesar 99,83% namun capaian fisik yang dilaporkan hanya sebesar 60%; - Pembangunan infrastruktur permukiman di Kota Palangkaraya dengan pagu Rp 2,34 M

dan terserap 100% namun capaian fisik yang dilaporkan hanya sebesar 40,54%;

Dan sebagian kecil kegiatan pekerjaan pembangunan infrastruktur permukiman di daerah yang belum selesai pelaksanaannya (berdasarkan data laporan Satker melalui e-Monitoring), seperti beberapa beriku ini:

- Pembangunan infrastruktur permukiman di Kabupaten Langkat dengan pagu Rp 3,26 M dan hanya terserap sebesar 58,9% dengan capaian fisik sebesar 68,9%;

- Pembangunan infrastruktur permukiman di Kota Samarinda dengan pagu Rp 4,68 M dan hanya terserap baik keuangan dan fisik sebesar 41,24%;

- Pembangunan infrastruktur permukiman di Kota Kendari dengan pagu Rp 5 M dan hanya terserap baik keuangan maupun fisik sebesar 66%;

Dengan demikian, masih terdapat sasaran fisik infrastruktur Kementerian PU khususnya bidang Cipta Karya yang belum tercapai, meskipun sangat kecil dan tidak signifikan dibandingkan sasaran fisik infrastruktur bidang cipata karya yang telah dicapai.

Dari capaian pelaksanaan fisik khususnya untuk 3 (tiga) Unit Organisasi terbesar di Kementerian PU seperti diuraikan diatas, dapat disimpulkan bahwa sasaran pelaksanaan anggaran Kementerian PU TA 2010 tidak tercapai 100% karena masih terdapat pekerjaan-pekerjaan infrastruktur yang fisiknya tidak selesai dilaksanakan, meskipun sasaran pelaksanaan anggaran yang tidak tercapai tersebut maksimal hanya 3,91%.

9

Dengan demikian pengalokasian belanja barang yang dimaksudkan untuk mendukung sepenuhnya pelaksanaan pembangunan fisik infrastruktur, belum optimal pemanfaatannya, sehingga perlu mendapat perhatian untuk pemrograman dan penganggaran tahun-tahun yang akan datang. Sekecil apapun sasaran yang tidak tercapai seharusnya menjadi perhatian semua pihak di lingkungan Kementerian PU untuk dapat melakukan perbaikan-perbaikan pada pelaksaaan anggaran tahun-tahun berikutnya sehingga sasaran anggaran yang telah ditentukan dapat tercapai sesuai dengan yang direncanakan.

2. Capaian Penyerapan Keuangan

Penyerapan Keuangan pelaksanaan anggaran Kementerian PU TA 2010 sebesar Rp 32,844 T atau 86,95% terhadap pagu Kementerian PU sebesar Rp 37,773 T, menyisakan dana tidak terserap sebesar Rp 4,924 T. Dana tersebut cukup signifikan karena berpengaruh terhadap pergerakan perekonomian masyarakat. Nanmun demikian, dengan dana tidak terserap sebesar itu, perlu diuraikan untuk mengetahui sejauh mana tingkat efisiensi dan efektifitas pelaksanaan anggaran Kementerian PU TA 2010.

Tabel Penyerapan Keuangan Akhir TA 2010 Kementerian Pekerjaan Umum

UNIT ORGANISASI PAGU

(Rp Milyar) KEUANGAN REALISASI (Rp Milyar)

%

KEUANGAN DANA TIDAK TERSERAP (Rp Milyar) DITJEN SDA 9.554 7.515 78,66 2.039 DITJEN BM 18.365 16.047 87,38 2.318 DITJEN CK 8.373 7.933 94,75 440 SIB4+DITJEN PR 1.481 1.349 91,09 132 TOTAL 37.773 32.844 86,95 4.929

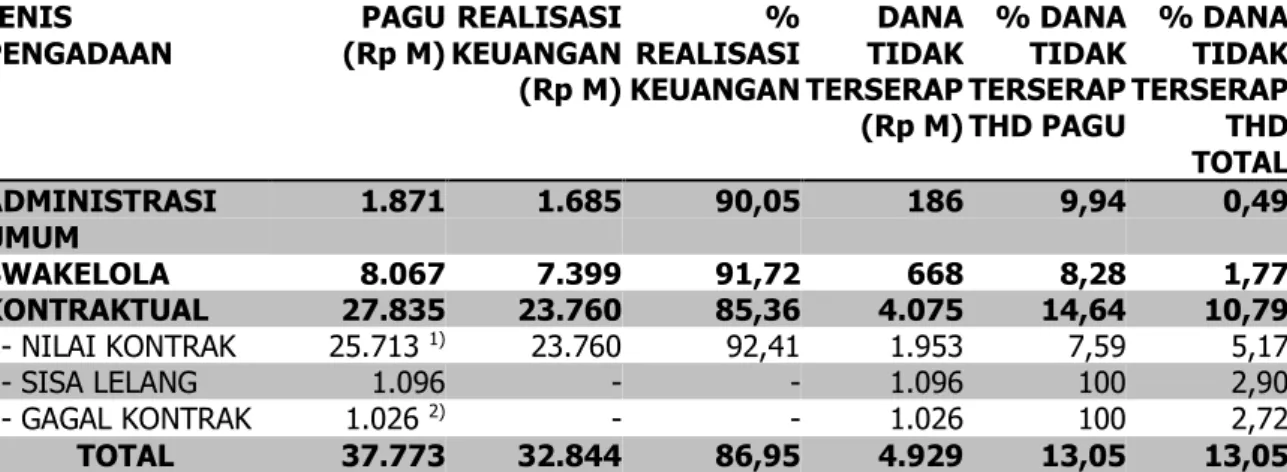

Berdasarkan jenis pengadaan pelaksanaan anggaran TA 2010, dana tidak terserap terbesar ada pada pekerjaan kontraktual sebesar Rp 4,075 T atau 10,79% terhadap pagu Kementerian PU, sedangkan sisanya terdapat pada pekerjaan swakelola dan administrasi umum sebesar Rp 854 M atau 2,26 % terhadap pagu Kementerian PU TA 2010. Realisasi penyerapan keuangan pekerjaan kontraktual hanya mencapai 85,36%, sedangkan kegiatan administrasi umum dan swakelola sudah cukup baik, yaitu diatas 90%.

Untuk pekerjaan kontraktual, dengan alokasi pagu sebesar Rp 27,835 T, telah terkontrak dengan nilai kontrak sebesar Rp 25,713 T (92,38%), sehingga terdapat sisa lelang sebesar Rp 1,096 T (3,94%) dan gagal kontrak sebesar Rp 1,026 T (3,69%). Dari paket pekerjaan yang gagal kontrak sebanyak 50,12% masih dalam proses lelang dengan pahu sebesar Rp 514 M dan sisanya sebesar 49,88% masih belum dilelangkan dengan pagu Rp 512 M.

Tabel Penyerapan Keuangan Akhir per Jenis Pengadaan TA 2010 Kementerian Pekerjaan Umum

JENIS

PENGADAAN (Rp M) PAGU KEUANGAN REALISASI (Rp M) % REALISASI KEUANGAN DANA TIDAK TERSERAP (Rp M) % DANA TIDAK TERSERAP THD PAGU % DANA TIDAK TERSERAP THD TOTAL ADMINISTRASI UMUM 1.871 1.685 90,05 186 9,94 0,49 SWAKELOLA 8.067 7.399 91,72 668 8,28 1,77 KONTRAKTUAL 27.835 23.760 85,36 4.075 14,64 10,79 - NILAI KONTRAK 25.713 1) 23.760 92,41 1.953 7,59 5,17 - SISA LELANG 1.096 - - 1.096 100 2,90 - GAGAL KONTRAK 1.026 2) - - 1.026 100 2,72 TOTAL 37.773 32.844 86,95 4.929 13,05 13,05

1) Terdapat paket pekerjaan dengan total pagu Rp 113 M dan status terkontrak namun tidak dilaksanakan yang

disebabkan antara lain PHLN belum efektif, menunggu audit eskalasi, dan sempitnya waktu pelaksanaan pekerjaan.

2) Terdapat paket gagal kontrak dengan total pagu Rp 1,005 T yang disebabkan oleh PHLN belum efektif, prosedur

10

Dana tidak terserap pada pekerjaan kontraktual sebesar Rp 4,075 T, terdiri dari sisa realisasi kontrak sebesar Rp 1,953 T, sisa lelang sebesar Rp 1,092 T dan pagu gagal kontrak sebesar Rp 1,026 T. Sementara pagu kontraktual yang tidak terlaksana akibat faktor eksternal sebesar Rp 1,118 T terdiri dari paket berstatus terkontrak sebesar Rp 113 M dan paket gagal kontrak sebesar Rp 1,005 T. Dengan demikian pagu dana yang benar-benar tidak terserap sebesar Rp 1,861 T (4,93% thd pagu Kementerian PU), dan tidak dapat dikatakan sebagai efisiensi mengingat target pekerjaan tidak tercapai. Begitu juga dengan pagu kontraktual yang tidak terlaksana akibat faktor eksternal sebesar Rp 1,118 T tidak dapat dikatakan sebagai efisiensi, sehingga efisiensi anggaran kontraktual hanya berasal dari sisa lelang sebesar Rp 1,096 T atau 2,90% terhadap pagu Kementerian PU.

Untuk pekerjaan swakelola dan administrasi umum, dari dana tidak terserap sebesar Rp 854 M tersebut, terdapat pagu yang tidak dilaksanakan akibat diblokir dan sebagai dana cadangan bencana (faktor eksternal) sebesar Rp 228 M, sehingga dana tidak terserap sebenarnya adalah sebesar Rp 626 M yang merupakan sisa penyerapan anggaran. Hal ini menunjukkan adanya efisiensi anggaran sebesar 1,66% dari pagu Kementerian PU TA 2010.

Dengan demikian, efisiansi anggaran Kementerian PU TA 2010 adalah sebesar Rp 1,722 T atau 4,56% terhadap pagu Kementerian PU. Hal ini dibuktikan dengan adanya reward yang diterima Kementerian PU berupa penambahan pagu sebesar Rp 93 M pada TA 2011, meskipun nilainya tidak sebesar efisiensi yang dilakukan yang disebabkan oleh keterbatasan kemampuan keuangan negara.

Capaian penyerapan keuangan yang telah dilakukan Kementerian PU TA 2010 dengan tingkat efisiensi sebesar 4,56% idealnya diikuti dengan tingkat efektifitasnya. Untuk itu perlu diuraikan sejauh mana tingkat efektifitas penyerapan keuangan pelaksanaan anggaran Kementerian PU TA 2010 dengan membandingkan antara rencana dan realisasi penyerapan keuangan dikaitkan dengan capaian fisik pelaksanaan anggaran.

Kurva-S Penyerapan Keuangan

Kementerian Pekerjaan Umum Kementerian Pekerjaan Umum Kurva-S Capaian Fisik

Mengamati sandingan antara rencana dan realisasi penyerapan keuangan sebagaimana Kurva-S Penyerapan Keuangan diatas, jelas terlihat bahwa kurva realisasi selalu berada dibawah kurva rencana. Terlihat bahwa deviasi antara rencana dan relaisasi menunjukkan kecenderungan semakin membesar setiap bulannya bahkan mulai akhir bulan September 2010 sampai dengan akhir bulan November 2010 menunjukkan deviasi lebih dari 20%. Penyerapan terbesar terjadi diakhir tahun yang mencapai hampir 20% dari pagu anggaran Kementerian PU.

Terkait dengan capaian fisik yang menjadi acuan dalam pengajukan penyerapan keuangan, memang terlihat bahwa kurva penyerapan keuangan mempunyai kecenderungan pola yang sama dengan kurva capaian fisiknya. Namun deviasi antara capaian fisik dan penyerapan keuangan juga menunjukkan kecenderungan semakin besar setiap bulannya dan baru mendekati kembali pada akhir tahun anggaran.

Terlepas dari permasalahan yang mungkin terjadi terutama pada proses penyerapan keuangan, kecenderungan semakin besarnya deviasi per bulannya dan waktu pengajuan penyerapan yg sangat besar (hampir 20%) diakhir tahun, mengindikasikan kurang efektifnya penyerapan keuangan pelaksanaan anggaran TA 2010.

11

Memperhatikan capaian penyerapan keuangan per jenis pengadaan pelaksanaan anggaran Kementerian PU TA 2010 diatas, maka tidak dapat dipisahkan dari capaian penyerapan keuangan per jenis pengadaan 3 (tiga) Unit Organisasi dengan pagu terbesar Kementerian Pekerjaan Umum, sebagai berikut:

a. Ditjen Sumber Daya Air

Dari pagu Ditjen SDA sebesar Rp 9,554 T, berdasarkan jenis pengadaannya terbagi kedalam kegiatan kontraktual sebesar Rp 7,529 T (78,80%), kegiatan swakelola sebesar Rp 1,437 T (15,04%), dan administrasi umum (AU) sebesar Rp 588 M (6,16%). Realisasi penyerapan keuangan untuk ketiga jenis pengadaan diatas dapat dikatakan cukup rendah karena masih dibawah 90%, yaitu realisasi keuangan kegiatan AU sebesar Rp 521 M (88,61%), swakelola sebesar Rp 1,094 T (76,16%), dan kegiatan kontraktual hanya menyerap Rp 5,900 T (78,36%).

Untuk kegiatan kontraktual, dari pagu kontraktual sebesar Rp 7,529 T, telah terkontrak dengan nilai kontrak sebesar Rp 6,537 T atau 86,83% terhadap pagu kontraktual, sehingga terdapat sisa lelang sebesar Rp 607 M (8,06% terhadap pagu kontraktual) dan gagal kontrak sebesar Rp 385 M (5,11% terhadap pagu kontraktual). Paket pekerjaan yang gagal kontrak sebesar Rp 385 M, terdiri dari pekerjaan yang masih dalam proses lelang sebesar 16,79% atau Rp 65 M dan pekerjaan yang belum dilelangkan sebesar 83,21% (Rp 320 M).

Berdasarkan pengamatan terhadap data penyerapan keuangan paket pekerjaan yang dilaporan Satker melalui e-Monitoring, menunjukkan adanya paket pekerjaan yang statusnya sudah terkontrak namun besaran realisasi akhir tidak sesuai/mendekati nilai kontraknya (terutama pada paket pekerjaan tahun jamak) dan menyisakan dana tidak terserap sebesar Rp 571 M yang mengurangi capaian tingkat penyerapan keuangan Ditjen SDA sebesar 5,98%.

Dari kegiatan administrasi umum dan swakelola dengan total pagu Rp 2,025 T, sisa anggaran yang tidak terserap sebesar Rp 410 M terdiri dari pakerjaan tidak terlaksana akibat faktor eksternal sebesar Rp 120 M dan efisiensi anggaran sebesar Rp 290 M.

Dengan demikian, efisiensi anggaran Ditjen SDA adalah sebesar Rp 897 M atau 9,39% terhadap pagu Ditjen SDA yang berasal dari sisa lelang dan efisiensi pelaksanaan kegiatan AU dan Swakelola, sementara total dana tidak terserap (pagu-realisasi) Ditjen SDA sebesar Rp 2,318 T. Hal ini berarti hanya 38,70% saja dari total dana tidak terserap Ditjen SDA yang merupakan efisiensi anggaran.

Kurva-S Penyerapan Keuangan

Ditjen Sumber Daya Air Ditjen Sumber Daya Air Kurva-S Capaian Fisik

Mengamati sandingan antara rencana dan realisasi penyerapan keuangan Ditjen SDA sebagaimana Kurva-S Penyerapan Keuangan diatas, jelas terlihat bahwa pola kedua kurva realisasi dan rencana Ditjen SDA hampir sama dengan pola kurva S Kementerian PU yang memiliki kecenderungan deviasi semakin besar per bulannya dan waktu pengajuan penyerapan yg sangat besar pada akhir tahun, sehingga mengindikasikan kurang efektifnya penyerapan keuangan pelaksanaan anggaran Ditjen SDA TA 2010.

b. Ditjen Bina Marga

Pagu Ditjen Bina Marga sebesar Rp 18,365 T berdasarkan jenis pengadaannya terbagi kedalam kegiatan kontraktual sebesar Rp 15,452 T (84,14%), kegiatan swakelola sebesar Rp 2,320 T (12,63%), dan administrasi umum (AU) sebesar Rp 593 M (3,23%). Realisasi

12

penyerapan keuangan Ditjen Bina Marga sebesar Rp 16,047 T (87,38%). Penyerapan tersebut terbilang cukup rendah karena berada dibawah 90% dan penyerapan dari kegiatan kontraktual adalah penyerapan terendah, yaitu hanya sebesar Rp 13,333 T (86,29%), diikuti dengan penyerapan kegiatan AU sebesar Rp 525 M (88,53%) dan penyerapan kegiatan swakelola sebesar Rp 2,189 T (94,35%).

Dalam pelaksanaan kegiatan kontraktual, dari pagu kontraktual sebesar Rp 15,452 T, telah terkontrak dengan nilai kontrak sebesar Rp 14,567 T (94,28%) sehingga terdapat sisa lelang sebesar Rp 307 M (1,98%) dan gagal kontrak sebesar Rp 578 M (3,74%). Paket pekerjaan yang gagal kontrak terdiri dari 69,84% (Rp 403 M) merupakan paket yang masih dalam proses lelang dan 30,16% (Rp 174 M) adalah paket yang belum dilelangkan.

Pengamatan terhadap data laporan Satker melalui e-Monitoring menunjukkan adanya pekerjaan kontraktual yang telah terkontrak statusnya namun tidak terealisasikan seluruhnya dan umumnya merupakan kontrak tahun jamak. Tercatat bahwa dari nilai terkontrak sebesar Rp 14,567 T, yang terealisasi hanya sebesar Rp 13,333 T sehingga terdapat sisa dana tidak terserap dari pekerjaan kontraktual yang sudah terkontrak sebesar Rp 1,234 T yang mengurangi capaian penyerapan keuangan Ditjen bina Marga sebesar 6,72%.

Dari kegiatan administrasi umum dan swakelola dengan total pagu Rp 2,913 T, terealisasi sebesar Rp 2,714 T, sehingga sisa anggaran yang tidak terserap (pagu-realisasi) sebesar Rp 199 M terdiri dari pakerjaan tidak terlaksana akibat faktor eksternal sebesar Rp 69 M dan efisiensi anggaran sebesar Rp 130 M.

Dengan demikian, terdapat efisiensi anggaran Ditjen Bina Marga sebesar Rp 437 M atau 2,38% terhadap pagu Ditjen Bina Marga yang berasal dari sisa lelang dan efisiensi kegiatan AU dan swakelola.

Kurva-S Penyerapan Keuangan Ditjen Bina Marga

Kurva-S Capaian Fisik Ditjen Bina Marga

Berdasarkan sandingan Kurva-S rencana dan realisasi penyerapan keuangan Ditjen Bina Marga diatas, seperti halnya terjadi pada Ditjen SDA, pola penyerapan keuangan Ditjen Bina Marga juga memiliki kecenderungan deviasi semakin besar per bulannya dengan waktu pengajuan penyerapan yg sangat besar pada akhir tahun, sehingga mengindikasikan kurang efektifnya penyerapan keuangan pelaksanaan anggaran Ditjen Bina Marga TA 2010.

c. Ditjen Cipta Karya

Ditjen Cipta Karya dengan pagu sebesar Rp 8,373 T, berdasarkan jenis pengadaannya terbagi atas pekerjaan kontraktual sebesar Rp 4,395 T (52,49%), kegiatan swakelola sebesar Rp 3,610 T (43,12%), dan administrasi umum (AU) sebesar Rp 368 M (4,39%). Realisasi penyerapan keuangan Ditjen Cipta Karya adalah sebesar Rp 7,933 T (94,75%) yang berasal dari penyerapan kegiatan kontraktual sebesar Rp 4,115 T (93,64%), swakelola sebesar Rp 3,480 T (96,40%), dan AU sebesar Rp 338 M (91,93%).

Pelaksanaan kegiatan kontraktual cukup baik, dimana dari pagu kontraktual sebesar Rp 4,395 T, telah terkontrak dengan nilai kontrak sebesar Rp 4,19 T (95,40%), sehingga terdapat sisa lelang sebesar Rp 162 M (3,69%) dan gagal kontrak hanya sebesar Rp 40 M (0,91%).

13

Dari kegiatan administrasi umum dan swakelola dengan total pagu Rp 3,978 T, terealisasi sebesar Rp 3,818 T, sehingga sisa anggaran yang tidak terserap (pagu-realisasi) sebesar Rp 160 M terdiri dari pakerjaan tidak terlaksana akibat faktor eksternal sebesar Rp 28 M dan efisiensi anggaran sebesar Rp 132 M.

Dengan demikian, terdapat efisiensi anggaran Ditjen Cpta Karya sebesar Rp 294 M atau 3,51% terhadap pagu Ditjen Cipta Karya yang berasal dari sisa lelang dan efisiensi kegiatan AU dan swakelola.

Kurva-S Penyerapan Keuangan

Ditjen Cipta Karya Kurva-S Capaian Fisik Ditjen Cipta Karya

Memperhatikan sandingan antara rencana dan realisasi penyerapan keuangan sebagaimana Kurva-S Penyerapan Keuangan Ditjen Cipta Karya diatas, terlihat bahwa kurva realisasi berada dibawah kurva rencana dengan deviasi terbesar sekitar 10% yang terjadi pada bulan Septerber 2010. Begitu juga dengan waktu penyerapannya yang tidak terfokus pada akhir tahun, tetapi terbagi sejak tiga bulan sebelum akhir tahun anggaran mengikuti capaian fisiknya. Terkait dengan capaian fisik yang menjadi acuan dalam pengajukan penyerapan keuangan, terlihat juga bahwa kurva penyerapan keuangan mempunyai kecenderungan pola yang sama dan berada dekat dengan kurva capaian fisiknya. Hal ini menunjukkan bahwa ada usaha-usaha pengendalian yang dilakukan Ditjen Cipta Karya agar proses penyerapan keuangan dapat berjalan secara efektif.

Dari uraian terhadap capaian penyerapan keuangan 3 (tiga) Unit Organisasi dengan pagu DIPA terbesar Kementerian PU, secara singkat dapat disimpulkan bahwa terdapat efisiansi anggaran Kementerian PU sebesar 4,56% yang sebagian besar berasal dari efisiensi anggaran 3 (tiga) Unit Organisasi tersebut namun tidak diikuti dengan efektifitas pelaksanaan penyerapan keuangan secara keseluruhan, karena hanya Ditjen Cipta Karya yang menunjukkan adanya efektifitas penyerapan keuangannya.

III. PERMASALAHAN PELAKSANAAN ANGGARAN TA 2010

Dalam pelaksanaan anggaran sejak tahun-tahun sebelumnya selalu terjadi permasalahan baik ringan maupun berat yang dapat menghambat atau paling tidak memperlambat laju pelakasanaan anggaran yang dilakukan Kementerian PU. Beberapa permasalahan dalam pelaksanaan anggaran TA 2010 diantaranya meliputi:

1. Permasalahan pada tahapan awal (Prakonstruksi), seperti pada proses lelang, dimana terdapat keterlambatan diantaranya karena kurang siapnya perencanaan, dan keterlambatan memulai proses Pengadaan Barang dan Jasa.

2. Permasalahan pada tahapan konstruksi/pelaksanaan, seperti; a. ketersediaan material;

b. Keterbatasan alat dan kerusakan alat; c. Ketidak siapan pelaksanaan;

d. Relokasi sarana-prasarana.

3. Kondisi fisik seperti pelaksanaan konstruksi pada areal yang dalam musim tanam dan atau belum tersedianya lahan.

14

a. keterbatasan pengetahuan/keterampilan operator pelaporan;

b. ketersediaan sarana dan prasarana internet terbatas di beberapa daerah, sehingga pelaporan dengan sistem online masih ada yang terkendala;

c. Honor petugas pelaporan belum teralokasi pada DIPA.

5. Pencairan dana, seperti adanya penundaan pengajuan pembayaran oleh Rekanan dengan berbagai alasan sehingga memperlambat laju pencapaian progres penyerapan anggaran.

6. Pelaksanaan DIPA dan SK, seperti:

a. Terlambatnya/perubahan SK Pejabat Inti Satker dan Pembantu Pejabat Inti Satker; b. Keterlambatan pengesahan DIPA, proses revisi DIPA, dan pembukaan bintang;

c. Ketidak sesuaian dana yang tersedia dengan paket kegiatan yang akan dilaksanakan, seperti Dana DOISP tidak bisa dipergunakan untuk kegiatan OP.

Bila diperhatikan dengan seksama, sebenarnya permasalahan yang terjadi pada pelaksanaan anggaran TA 2010 ini juga pernah terjadi pada tahun-tahun sebelumnya. Untuk itu dibutuhkan perhatian semua pihak dan kesiapan yang matang mulai dari perencanaan, pemrograman, dan pelaksanaan anggaran tahun-tahun yang akan datang agar pelaksanaan anggarannya dapat berjalan dengan lebih efisien dan efektif serta dapat memenuhi sasaran yang telah ditetapkan sesuai dengan yang direncanakan.

IV. PENCATATAN LAPORAN PELAKSANAAN ANGGARAN TA 2010

Realisasi Kementerian PU TA 2010 berdasarkan Laporan Keuangan Kementerian PU BA-033 TA 2010 Unaudited (Revisi 1) sebesar Rp 32,501 T (85,92% dari pagu Kementerian PU hasil rekonsiliasi).

Sementara realisasi Kementerian PU TA 2010 berdasarkan data e-Monitoring tercatat sebesar

Rp 32,844 T (86,95% dari pagu Kementerian PU laporan e-Monitoring).

Terdapat perbedaan pencatatan realisasi Kementerian PU TA 2010 berdasar hasil rekonsiliasi antara Kementerian Keuangan sebesar Rp 32,501 T dengan yang dilaporkan Satker melalui e-Monitoring sebesar Rp 32,844 T, sehingga terdapat perbedaan sebesar Rp 343 Milyar (1,04% dari realisasi laporan e-Monitoring).

Sandingan Pagu dan Realisasi TA 2010 Kementerian Pekerjaan Umum

Sandingan Pagu per Jenis Belanja yang tercatat dalam Laporan Keuangan Kementerian PU BA-033 TA 2010 Unaudited (Revisi 1) dengan laporan satker yang terdatakan dalam eMonitoring tidak menunjukkan perbedaan yang signifikan. Perbedaan data terbesar terutama pada pagu belanja bantuan sosial sebesar Rp 42 M. Sedangkan untuk realisasi per jenis belanjanya, perbedaan terutama pada belanja modal sebesar Rp 392 M.

Sandingan Pagu dan Realisasi per Jenis Belanja Kementerian Pekerjaan Umum

Lap. Keu. Kem.PU Unaudited (Revisi I)

Lap. Satker Data eMonitoring

Lap. Keu. Kem.PU Unaudited (Revisi I)

Lap. Satker Data eMonitoring PAGU REALISASI

1. DJ-SDA 9.562 9.554 7.306 7.515 8 (209) 2. DJ-BM 18.365 18.365 15.910 16.047 - (136) 3. DJ-CK 8.417 8.373 7.935 7.933 45 2 4. SIB4 1.481 1.482 1.349 1.349 (1) (0) 37.824 37.773 32.501 32.844 52 (343) TOTAL NO JENIS BELANJA PAGU (Rp.M) REALISASI (Rp.M) SELISIH/PERBEDAAN (Rp.M) Lap. Keu. Kem.PU Unaudited (Revisi I) Lap. Satker Data eMonitoring Lap. Keu. Kem.PU Unaudited (Revisi I) Lap. Satker Data eMonitoring PAGU REALISASI 1. Pegawai 998 997 939 932 1 7 2. Barang 6.603 6.612 5.954 5.957 (9) (3) 3. Modal 27.379 27.360 22.820 23.212 19 (392) 4. Bansos 2.845 2.804 2.788 2.742 42 45 37.824 37.773 32.501 32.844 52 (343) SELISIH/PERBEDAAN (Rp.M) TOTAL NO BELANJAJENIS PAGU (Rp.M) REALISASI (Rp.M)

15

Diharapkan keberadaan e-Monitoring Kementerian PU dari waktu ke waktu ke depan dapat lebih ditingkatkan dengan meminimalisir perbedaan pencatatan tersebut (masih ada perbedaan pagu sebesar 0,13% maupun perbedaan realisasi sebesar 1,04%) sehingga akurasi pelaporan dapat terwujud dan dapat memberikan informasi kepada pimpinan Kementerian PU tentang progres pelaksanaan anggaran Kementerian PU setiap saat yang lebih akurat (awal hingga akhir pelaksanaan tahun anggaran).

1. Sandingan Pencatatan Pagu Per Jenis Belanja

Sandingan Pagu Per Jenis Belanja yang tercatat dalam Laporan Keuangan Kementerian PU BA-033 TA 2010 Unaudited (Revisi 1) dengan laporan Satker yang terdatakan dalam e-Monitoring dapat terlihat pada tabel di bawah ini :

a. Laporan Keuangan Kementerian PU BA-033 TA 2010 Unaudited (Revisi 1)

b. Laporan Satker Dalam e-Monitoring

c. Selisih a-b

Rincian pagu per jenis belanja per sumber dana mohon periksa sebagaimana dalam lampiran 1.

2. Sandingan Pencatatan Realisasi Per Jenis Belanja

Sandingan Realisasi Per Jenis Belanja yang tercatat dalam Laporan Keuangan Kementerian PU BA-033 TA 2010 Unaudited (Revisi 1) dengan laporan Satker yang terdatakan dalam e-Monitoring dapat terlihat pada tabel di bawah ini:

PEGAWAI BARANG MODAL BANSOS TOTAL

1 DITJEN SDA 326,734 1,481,275 7,753,678 - 9,561,687 2 DITJEN BM 370,167 2,160,281 15,834,223 - 18,364,672 3 DITJEN CK 120,494 1,887,002 3,564,447 2,845,245 8,417,188 4 SIB4 180,437 1,073,985 226,160 - 1,480,582 997,832 6,602,543 27,378,508 2,845,245 37,824,128 TOTAL

NO UNIT ORGANISASI PAGU (Rp. Juta)

PEGAWAI BARANG MODAL BANSOS TOTAL

1 DITJEN SDA 326,211 1,484,129 7,743,445 - 9,553,784 2 DITJEN BM 370,167 2,160,281 15,834,223 - 18,364,672 3 DITJEN CK 120,494 1,892,387 3,556,132 2,803,532 8,372,544 4 SIB4 180,437 1,075,005 226,140 - 1,481,582 997,308 6,611,802 27,359,940 2,803,532 37,772,582 TOTAL

NO UNIT ORGANISASI PAGU (Rp. Juta)

PEGAWAI BARANG MODAL BANSOS TOTAL

1 DITJEN SDA 524 (2,854) 10,233 - 7,902 2 DITJEN BM - - - - -3 DITJEN CK - (5,385) 8,315 41,714 44,644 4 SIB4 - (1,020) 20 - (1,000) 524 (9,259) 18,568 41,714 51,546 TOTAL

16

a. Laporan Keuangan Kementerian PU BA-033 TA. 2010 Unaudited (Revisi 1)

b. Laporan Satker Dalam e-Monitoring

c. Selisih a-b

Rincian realisasi per jenis belanja per sumber dana mohon periksa sebagaimana dalam lampiran 2. Bila disandingkan kedua data tersebut (antara Laporan Keuangan Kementerian PU BA-033 TA 2010 Unaudited (Revisi 1) dengan laporan Satker yang terdata dalam e-Monitoring Kementerian PU), memang masih terdapat selisih/perbedaan pencatatan baik pagu maupun realisasi per jenis belanja. Namun perbedaan tersebut sebesar ± 1% terhadap sejumlah pagu Kementerian PU TA 2010 yang sangat besar nilainya dan dilaporkan oleh aparat Satker yang berjumlah sangat banyak (± 2525 aparat), maka data e-Monitoring tersebut masih cukup relevan untuk dijadikan bahan evaluasi yang lebih komprehensif atas pelaksanaan anggaran Kementerian PU TA 2010, mengingat dalam data e-Monitoring tidak hanya tercatat mengenai pagu dan progres penyerapan keuangannya saja tetapi juga tercapat mengenai jenis pengadaan pekerjaan (kontrak/swakelola/Administrasi Umum), capaian fisik pekerjaan, permasalahan dan tindak lanjut penanganannya, bahkan sampai dokumentasi (foto) dan lokasi pekerjaan dalam koordinat GPS.

V. SIMPULAN

1. Pelaksanaan Anggaran Kementerian PU TA 2010 dengan pagu sebesar Rp 37,773 T hanya terealisasi sebesar Rp 32,844 T (86,95%) dengan capaian fisik sebesar 92,53%. Namun, dari sisi penyerapan keuangan, Kementerian PU telah menerima reward berupa penambahan pagu sebesar Rp 93 M yang dialokasikan pada TA 2011.

2. Pendistribusian pagu per Unit Organisasi sudah memenuhi azas dimana 96% pagu didistribusikan ke 3 (tiga) Unit Organisasi yang berhubungan langsung dengan pelaksanaan pembangunan fisik infrastruktur bidang pekerjaan umum, yaitu Ditjen SDA, Ditjen BM dan Ditjen CK.

Namun bila dilihat pendistribusian per Jenis Belanja, dari pagu Belanja Modal sebesar Rp 27,360 T, yang seharusnya menjadi aset/fisik infrastruktur ke-PU-an hanya terdistribusi sebesar Rp 25,838 T (68,40% saja dari pagu Kementerian PU), sedangkan pagu belanja modal yang tidak menjadi aset

PEGAWAI BARANG MODAL BANSOS TOTAL

1 DITJEN SDA 322,766 1,265,301 5,717,819 - 7,305,886 2 DITJEN BM 327,654 2,024,159 13,558,474 - 15,910,287 3 DITJEN CK 114,717 1,700,201 3,332,850 2,787,698 7,935,466 4 SIB4 173,972 964,070 211,130 - 1,349,172 939,108 5,953,730 22,820,274 2,787,698 32,500,811 TOTAL

NO UNIT ORGANISASI REALISASI (Rp. Juta)

PEGAWAI BARANG MODAL BANSOS TOTAL

1 DITJEN SDA 315,690 1,257,057 5,942,282 - 7,515,029 2 DITJEN BM 327,803 2,024,369 13,694,482 - 16,046,654 3 DITJEN CK 114,315 1,711,851 3,364,665 2,742,374 7,933,205 4 SIB4 174,564 963,772 211,016 - 1,349,352 932,372 5,957,049 23,212,446 2,742,374 32,844,241 TOTAL

NO UNIT ORGANISASI REALISASI (Rp. Juta)

PEGAWAI BARANG MODAL BANSOS TOTAL

1 DITJEN SDA 7,076 8,244 (224,463) - (209,144) 2 DITJEN BM (149) (210) (136,008) - (136,367) 3 DITJEN CK 402 (11,650) (31,815) 45,324 2,261 4 SIB4 (592) 298 114 - (180) 6,737 (3,319) (392,172) 45,324 (343,430) TOTAL

17

fisik infrastruktur ke-PU-an melainkan berupa aset lainnya (kendaraan, alat, dan aset tak berwujud lainnya) sebesar 5,56% dari pagu belanja modal.

Porsi Belanja Barang yang mendukung pelaksanaan pembangunan infrastruktur dibandingkan Belanja Modal adalah 1 berbanding 6 sehingga untuk setiap kegiatan penyediaan fisik infrastruktur yang dianggarkan, didalamnya telah dianggarkan pula sebesar 14% untuk mendukung pelaksanaannya. Dengan demikian, seharusnya sasaran pembangunan fisik infrastruktur yang direncanakan dapat terlaksana dengan kualitas yang baik.

3. Capaian pelaksanaan fisik Kementerian PU sebesar 92,53% menunjukkan adanya sasaran pelaksanaan anggaran yang tidak tercapai sebesar 3,91% terutama pada sasaran bidang Sumber Daya Air sebesar 1,66% dan sasaran bidang Bina Marga 1,33%, sedangkan sasaran bidang Cipta Karya dibawah 0,92%. Dengan demikian pengalokasian belanja barang yang dimaksudkan untuk mendukung sepenuhnya pelaksanaan pembangunan fisik infrastruktur, belum optimal pemanfaatannya, sehingga perlu mendapat perhatian untuk pemrograman dan penganggaran tahun-tahun yang akan datang.

4. Dari capaian penyerapan keuangan yang telah dilakukan Kementerian PU TA 2010 sebesar 86,95%, ternyata terjadi efisiensi anggaran sebesar 4,56% terhadap pagu Kementerian PU, yang berasal dari sisa lelang dan efisiensi anggaran pekerjaan swakelola dan administrasi umum. Oleh karenanya Kementerian PU telah menerima reward berupa penambahan pagu meskipun tidak sebesar nilai efisiensinya akibat keterbatasan kemampuan keuangan negara, yaitu hanya sebesar Rp 93 M yang dialokasikan pada TA 2011. Namun demikian, pelaksanaan penyerapan keuangannya masih belum efektif karena terjadi deviasi yang cukup besar dan semakin besar setiap bulannya terhadap rencana yang telah ditetapkan, bahkan terjadi penyerapan yang sangat besar pada akhir tahun anggaran. Dari tiga unit organisasi dengan pagu terbesar, hanya Ditjen Cipta Karya yang menunjukkan adanya upaya pengendalian penyerapan anggaran dengan tingkat efektifitas yang baik.