2 TINJAUAN PUSTAKA

2.1 Usaha Perikanan Tangkap

Sebagai negara maritim terbesar di Asia Tenggara dengan panjang pantai lebih dari 80.000 kilometer, Indonesia memiliki peluang besar menjadi negara produsen unggulan di bidang perikanan. Apalagi, perikanan merupakan urat nadi penghasilan bagi mayoritas penduduk di kawasan pesisir. Indonesia menempati peringkat kelima dunia pada tahun 2004 sebagai produsen perikanan tangkap dan budidaya. Peringkat pertama adalah China, disusul Peru, Amerika Serikat, dan Cile. Produksi perikanan tangkap Indonesia pada 2007 berkisar 4,94 juta ton dan perikanan budidaya sekitar 3,08 juta ton yang menyumbang produk domestik bruto sekitar 3 %. Meski demikian, kiprah Indonesia masih tertinggal ketimbang negara tetangga dalam perdagangan internasional (FAO 2007).

Di Asia, Indonesia hanya menduduki peringkat keempat sebagai eksportir perikanan sesudah China, Thailand, dan Vietnam. Ekspor perikanan Vietnam kini sudah menembus 3 miliar dollar AS, sedangkan nilai ekspor perikanan Indonesia selama 2007 hanya 2,3 miliar dollar AS dengan pasar ekspor terbesar adalah AS, Jepang, dan Uni Eropa (UE). Pemerintah menargetkan nilai ekspor perikanan mencapai 3 miliar dollar AS pada tahun 2009. Namun, belum lagi mencapai target ekspor itu, Indonesia dihadang persoalan serius dalam stok perikanan nasional. Stok perikanan pada 2007 berkisar 6,4 juta ton dengan pemanfaatan mencapai 5,8 juta ton (90,6%) atau melampaui batas pemanfaatan sebesar 80% dari total stok. (Imron 2008). Menurut WALHI (2006) Indonesia memasuki krisis ikan pada 2015 jika ekosistem tidak diselamatkan. Persoalan ancaman stok perikanan itu merupakan akumulasi dampak dari penangkapan ikan yang berlebihan (overfishing), maraknya penangkapan ikan secara ilegal, dan perusakan ekosistem laut.

Usaha perikanan tangkap di Indonesia, hingga saat ini masih didominasi oleh usaha mikro, kecil dan menengah (UMKM), baik oleh nelayan penangkap maupun nelayan pengolah hasil tangkapan. Karakteristik tersebut dapat dilihat dari statistik perikanan pada tahun 2006 yang menunjukkan bahwa dari 412.497

90,9% merupakan perahu tanpa motor, perahu motor tempel dan kapal motor yang berukuran di bawah 5 GT. Keadaan ini merupakan salah satu penyebab lambatnya pertumbuhan ekonomi sektor kelautan dan perikanan karena produktivitas usaha yang dijalankan relatif rendah. (DKP 2004a)

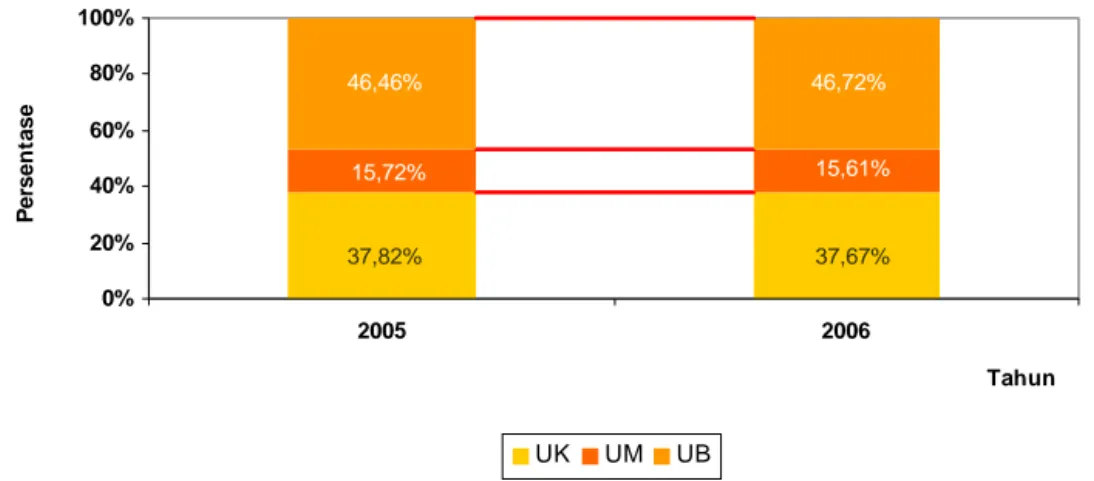

Akan tetapi pada tahun 2005, peran UKM terhadap penciptaan PDB nasional menurut harga berlaku tercatat sebesar Rp. 1.491,06 triliun atau 53,54 persen, kontribusi usaha kecil (UK) tercatat sebesar Rp. 1.053,34 triliun atau 37,82 persen dan usaha menengah (UM) sebesar Rp. 437,72 triliun atau 15,72 persen dari total PDB nasional, selebihnya adalah usaha besar (UB) yaitu Rp. 1.293,90 triliun atau 46,46 persen (Hermawan 2006).

Gambar 2 Proporsi kontribusi UKM dan usaha besar terhadap PDB Nasional tahun 2005 – 2006 (menurut harga berlaku).

Pada tahun 2006, peran UKM terhadap penciptaan PDB nasional menurut harga berlaku tercatat sebesar Rp. 1.778,75 triliun atau 53,28 persen dari total PDB nasional, mengalami perkembangan sebesar Rp. 287,68 triliun atau 19,29 persen dibanding tahun 2005. Kontribusi UK tercatat sebesar Rp. 1.257,65 triliun atau 37,67 persen dan UM sebesar Rp. 521,09 triliun atau 15,61 persen, selebihnya sebesar Rp. 1.559,45 triliun atau 46,72 persen merupakan kontribusi UB. Dalam hal penyerapan tenaga kerja, peran UKM pada tahun 2005 tercatat sebesar 83.233.793 orang atau 96,28 persen dari total penyerapan tenaga kerja yang ada, kontribusi UK tercatat sebanyak 78.994.872 orang atau 91,38 persen dan UM sebanyak 4.238.921 orang atau 4,90 persen (Depkominfo 2007).

37,82% 37,67% 15,72% 15,61% 46,46% 46,72% 0% 20% 40% 60% 80% 100% 2005 2006 Tahun P e rs e n tase UK UM UB

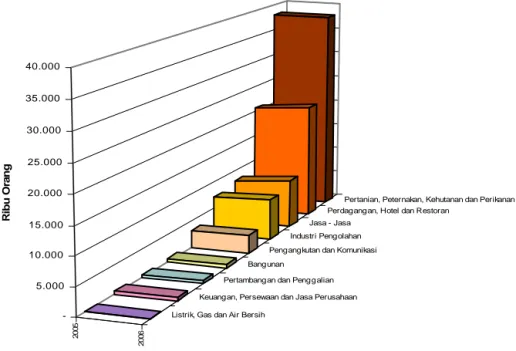

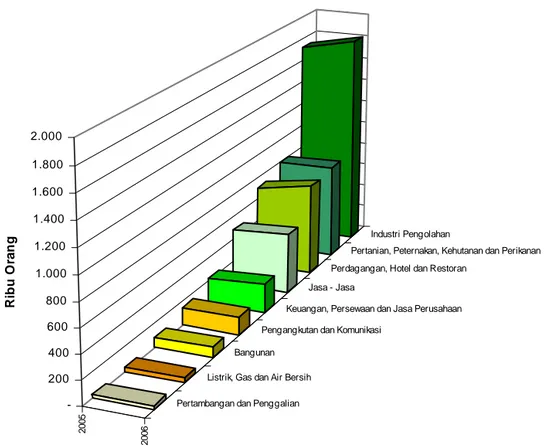

Untuk UK sektor Pertanian, Peternakan, Perhutanan dan Perikanan tercatat memiliki peran terbesar dalam penyerapan tenaga kerja yaitu sebanyak 38.039.281 orang atau 48,15 persen dari total tenaga kerja yang diserap. Sedangkan sektor ekonomi yang memiliki penyerapan tenaga kerja terbesar pada UM adalah sektor Industri Pengolahan yaitu sebanyak 1.727.038 orang atau 40,74 persen (Kompas 2003).

Gambar 3 Jumlah tenaga kerja usaha kecil tahun 2005 – 2006.

Pada tahun 2006, UKM mampu menyerap tenaga kerja sebesar 85.416.493 orang atau 96,18 persen dari total penyerapan tenaga kerja yang ada, jumlah ini meningkat sebesar 2,62 persen atau 2.182.700 orang dibandingkan tahun 2005. Kontribusi usaha kecil (UK) tercatat sebanyak 80.933.384 orang atau 91,14 persen dan usaha menengah (UM) sebanyak 4.483.109 orang atau 5,05 persen. Rincian penyerapan tenaga kerja pada UK dan UM di berbagai sektor disajikan pada Gambar 3 dan Gambar 4. Untuk UK sektor Pertanian, Peternakan, Perhutanan dan Perikanan tercatat memiliki peran terbesar dalam penyerapan tenaga kerja yaitu sebanyak 37.965.878 orang atau 46,91 persen dari total tenaga kerja yang diserap. Jumlah tersebut mengalami penurunan sebesar 73.403 orang atau 0,19 persen dari tahun sebelumnya. Sedangkan sektor ekonomi yang

20

05

200

6

Listrik, Gas dan Air Bersih

Keuangan, Persewaan dan Jasa Perusahaan Pertambangan dan Penggalian

Bangunan

Pengangkutan dan Komunikasi Industri Pengolahan

Jasa - Jasa

Perdagangan, Hotel dan Restoran

Pertanian, Peternakan, Kehutanan dan Perikanan

-5.000 10.000 15.000 20.000 25.000 30.000 35.000 40.000 R ibu Or a n g

Pengolahan yaitu sebanyak 1.827.073 orang atau 40,75 persen (Depkominfo 2007).

Gambar 4 Jumlah tenaga kerja usaha menengah tahun 2005 – 2006.

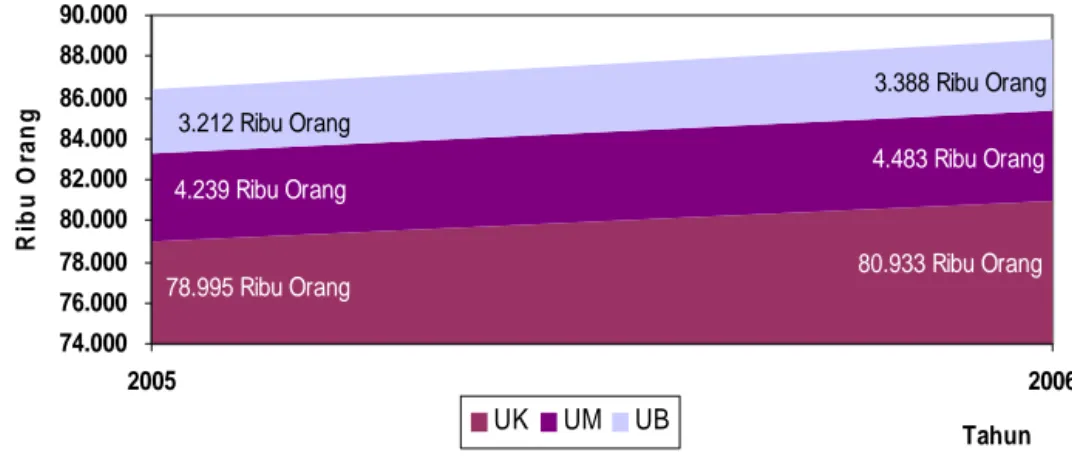

Gambaran mengenai perkembangan penyerapan tenaga kerja UK, UM dan UB tahun 2005 - 2006 disajikan pada gambar berikut.

91,14% 91,38% 5,05% 4,90% 3,82% 0,04% 0% 20% 40% 60% 80% 100% 2005 2006 Tahun Pe rs e n ta se UK UM UB 2005 2006

Pertambangan dan Penggalian Listrik, Gas dan Air Bersih

Bangunan

Pengangkutan dan Komunikasi

Keuangan, Persewaan dan Jasa Perusahaan Jasa - Jasa

Perdagangan, Hotel dan Restoran

Pertanian, Peternakan, Kehutanan dan Perikanan Industri Pengolahan -200 400 600 800 1.000 1.200 1.400 1.600 1.800 2.000 Ri b u O ra n g

78.995 Ribu Orang 80.933 Ribu Orang 4.239 Ribu Orang 4.483 Ribu Orang 3.212 Ribu Orang 3.388 Ribu Orang 74.000 76.000 78.000 80.000 82.000 84.000 86.000 88.000 90.000 2005 2006 Tahun Ri bu O ra n g UK UM UB

Gambar 6 Jumlah tenaga kerja UKM dan usaha besar tahun 2005 – 2006.

Permintaan pasar dunia untuk konsumsi ikan akan terus menguat. Beberapa negara maju diperkirakan menjadi importir bersih produk perikanan pada tahun 2030 dengan volume impor mencapai 21 juta ton. Pasar ekspor China juga dinilai potensial dengan konsumsi diprediksi naik dari 33 juta ton pada tahun 1997 menjadi 53 juta ton pada tahun 2020. Untuk mengimbangi peningkatan permintaan tersebut, pemerintah berupaya meningkatkan produksi perikanannya. Memang produksi perikanan tangkap meningkat dari tahun ke tahun kendati tidak terlalu besar. Pada tahun 2005 total produksi perikanan tangkap mencapai 4,705 juta ton, pada tahun 2006 naik menjadi 4,769 juta ton, dan pada tahun 2007 menjadi 4,942 juta ton atau naik 3% dibanding tahun 2006. Rendahnya kenaikan produksi tersebut karena perikanan tangkap saat ini sifatnya pengendalian yang sudah ada, sebab hasil penangkapan selama ini sudah hampir mendekati batas penangkapan yang diperbolehkan (Citrasari 2004).

Tabel 2 Produksi perikanan di perairan laut dan perairan umum tahun 2000 – 2006 (satuan : ton)

Tahun 2000 2001 2002 2003 2004 2005 2006 Kenaikan

Rata-rata

Perairan Laut 3.807.191 3.966.480 4.073.506 4.383.103 4.320.241 4.408.499 4.468.010 2,74

Perairan Umum 318.334 310.240 304.989 309.693 330.880 297.369 301.150 2,55

Pembatas terbesar pada peningkatan produksi adalah kurangnya peningkatan teknologi, perluasan pasar dan biaya operasional yang tinggi, terutama bahan bakar yang mencapai 60% biaya produksi. Untuk itu diperlukan bantuan dari berbagai pihak untuk menyediakan modal usaha atau modal operasional yang meringankan nelayan dalam penggunaan sebelum dan setelah produksi. Mengingat masih banyak lembaga keuangan yang membatasi kredit atau penyaluran modal bagi usaha bidang perikanan, terutama perikanan tangkap (Sparre dan Venema 1999).

Usaha perikanan tangkap skala kecil dan menengah memang menghadapi banyak permasalahan. Secara umum dapat diangkat 4 (empat) faktor yang sangat dominan mempengaruhi keberhasilan upaya pengembangan usaha perikanan tangkap skala kecil (tradisional) ini, yaitu: pemasaran, produksi, organisasi, keuangan dan permodalan.

Produk perikanan mudah rusak dan tidak tahan lama (high perishable), sehingga pelaku usaha perikanan tangkap skala kecil dan menengah selalu berada pada posisi sulit untuk berkembang akibat harga jual produk yang diterima sangat rendah dan cenderung tidak sebanding dengan resiko maupun biaya yang telah dikeluarkannya (Kotler 1997). .

Usaha perikanan tangkap yang bergantung dengan laut sangat berbeda dengan bidang-bidang lainnya. Usaha perikanan tangkap di laut relatif lebih sulit diprediksi keberhasilannya karena sangat peka terhadap faktor eksternal (musim dan iklim) serta faktor internal (teknologi, sarana dan prasarana penangkapan ikan dan modal). Kerentanan dalam proses produksi akan mengakibatkan adanya fluktuasi dalam perolehan hasil tangkapannya (Pearce dan Robinson 1997).

Kelembagaan dalam pengelolaan usaha perikanan tangkap skala kecil dan menengah masih berada dalam taraf mencari bentuk kelembagaan yang tepat di dalam mengelola sumberdaya, baik ditinjau dari aspek aturan main (property

rights) maupun organisasi (Karyana 1993 dan Umarwanto 2006). Konsekuensi

dari organisasi dan aturan main yang belum kuat tersebut memberikan dampak pada lemahnya posisi usaha skala kecil ini dalam melakukan negosiasi kepada pihak lain. Berbagai upaya telah dilakukan oleh berbagai pihak dalam rangka menguatkan aspek organisasi ini, sehingga timbul adanya pola-pola kemitraan

antara pelaku usaha skala kecil dengan mitranya. Namun kebanyakan program pengembangan tersebut berjalan relatif tidak lancar (terseok-seok) (Hou 1997).

Salah satu isu masalah pokok yang krusial dan selalu menjadi momok pada usaha perikanan tangkap skala kecil dan menengah adalah permasalahan keuangan dan permodalan. Keterbatasan sumber modal ini bukan disebabkan oleh karena tidak adanya lembaga keuangan dan kurangnya uang beredar, namun disebabkan oleh karena tidak beraninya lembaga keuangan berkecimpung pada kegiatan usaha ini. Kondisi tersebut memang beralasan (bila ditinjau dari sisi ekonomi) karena kegiatan usaha penangkapan ikan skala kecil (tradisional) ini diperparah oleh ketidakpastian dalam memperoleh hasil tangkapannya. Sangat wajar apabila lembaga keuangan menghindari rasa ketakutan yang besar terhadap resiko kredit macet. Dalam kasus seperti ini biasanya lembaga keuangan menetapkan syarat agunan (collateral) yang tinggi dan sulit untuk dapat dipenuhi oleh para pelaku usaha penangkapan ikan skala kecil (tradisional)( (Nurani dan Wisudo 2007).

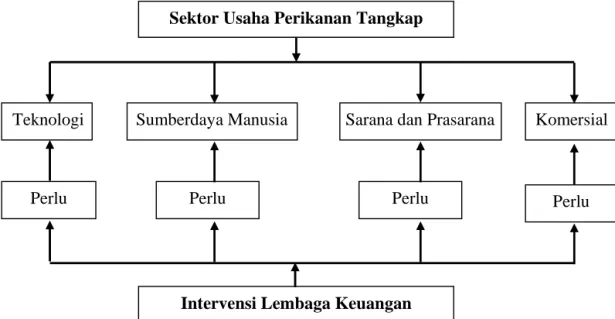

Menurut Ihsan (2000), keterkaitan pengembangan usaha perikanan tangkap di Indonesia dengan lembaga keuangan dapat dilihat pada Gambar 7.

Gambar 7 Skema hubungan lembaga keuangan dengan usaha perikanan tangkap dan komponen-komponennya.

Sektor Usaha Perikanan Tangkap

Teknologi Sumberdaya Manusia Sarana dan Prasarana Komersial

Intervensi Lembaga Keuangan

2.2 Sumber-Sumber dan Model-Model Pendanaan Usaha bagi Usaha Perikanan Tangkap

Sumber pendanaan untuk usaha perikanan tangkap hingga saat ini telah banyak dikenal (DKP 2004b), yaitu:

(1) Perbankan : yang meliputi skim komersial, skim syariah, dan skim kredit program bersubsidi.

(2) Non Perbankan : yang meliputi keuntungan BUMN, modal ventura, dan permodalan nasional madani.

(3) APBN

(4) Bantuan Luar Negeri

(5) Sumber lainnya: yang meliputi individu, koperasi, perusahaan, yayasan, bursa efek, lembaga dana dan kredit pedesaan, serta swadaya masyarakat.

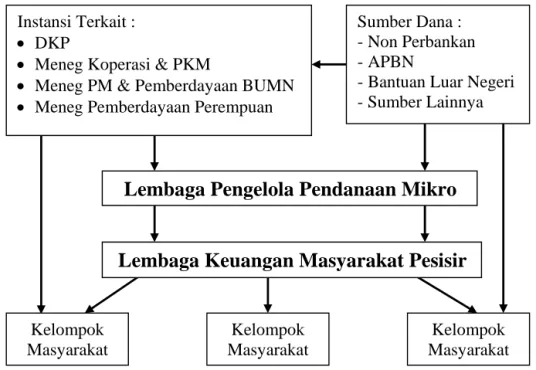

Adapun mekanisme penyaluran pendanaan dan pembinaannya selain sumber perbankan secara garis besar (Kotler dan Armstrong 1997 ; Depkominfo 2007) dapat dikemukakan sebagai berikut (Gambar 8) :

1) Dana disalurkan melalui instansi terkait atau langsung kepada lembaga pengelola dana mikro, yaitu sebuah organisasi yang bersifat nirlaba, berbadan hukum dan memenuhi semua persyaratan sesuai peraturan yang berlaku serta berpengalaman di bidang pengelolaan penyaluran pendanaan mikro dan pengembangan masyarakat; atau langsung disalurkan melalui Lembaga Keuangan Masyarakat Pesisir setempat, yaitu unit lapangan dari Lembaga Pengelola Dana Mikro.

2) Kemudian dana tersebut disalurkan pada kelompok masyarakat yang terdiri dari 5 (lima) anggota, dimana setiap anggota tidak diperbolehkan memiliki hubungan keluarga.

Bagi sumber pendanaan yang berasal dari perbankan, mekanisme penyaluran pendanaannya mengikuti prosedur standar komersial dimana calon nasabah dapat memperoleh informasinya di kantor perwakilan bank yang bersangkutan. Hingga saat ini, model-model pendanaan untuk usaha perikanan tangkap, terutama nelayan tradisional yang telah direalisasikan (Cahyono 1995 ; Kotler 1997 ; Imron 2003).

Gambar 8 Skema penyaluran pendanaan dan pembinaannya selain sumber perbankan (Depkominfo 2007).

Grameen Bank adalah model pendanaan skala kecil untuk mengembangkan usaha ekonomi produktif masyarakat pesisir (termasuk didalamnya usaha perikanan tangkap skala kecil) melalui penyediaan modal, pembinaan usaha secara kontinyu dan intensif, dan pendampingan berkelanjutan yang mandiri (Umarwanto 2006).

Model pembinaan usaha kecil oleh BUMN adalah sebuah model pembinaan dengan memanfaatkan dana dari bagian laba BUMN, dimana pembinaannya dapat berupa pendidikan, kemampuan kewirausahaan, manajemen serta keterampilan teknis produksi termasuk juga pinjaman modal kerja dan investasi, jaminan kredit, pemasaran dan promosi hasil produksi serta bantuan penyertaan. Misalnya Pemerintah telah mengeluarkan kebijakan berupa: (i) kebijakan memberikan sebagian laba (keuntungan) BUMN (1-5%), dan (ii) kebijakan alokasi subsidi non BBM. Bahkan telah dikembangkan lembaga keuangan mikro dengan menerapkan sistem kredit komersial pada tingkat bunga yang serendah mungkin, dimana pemerintah dapat berperan sebagai penjamin

Kelompok Masyarakat

Kelompok Masyarakat

Lembaga Pengelola Pendanaan Mikro

Lembaga Keuangan Masyarakat Pesisir

Sumber Dana : - Non Perbankan - APBN- Bantuan Luar Negeri - Sumber Lainnya Instansi Terkait :

• DKP

• Meneg Koperasi & PKM

• Meneg PM & Pemberdayaan BUMN • Meneg Pemberdayaan Perempuan

Kelompok Masyarakat

dan pembina teknis, sementara pihak perbankan berperan dalam penyediaan modal dan pembinaan manajemen keuangan dan organisasi (Depkominfo 2007).

Menurut Umarwanto (2006), kemitraan adalah kerjasama antara usaha kecil dengan usaha menengah atau usaha besar, dimana terjadi proses pembinaan dan pengembangan terhadap usaha kecil oleh usaha menengah atau usaha besar dengan memperhatikan prinsip saling memerlukan, saling memperkuat dan saling menguntungkan. Misalnya, sejak tahun 2000 Pemerintah juga menerapkan sistem dana bergulir dalam Program Pemberdayaan Ekonomi Pesisir (PEMP) yang bukan bersifat charity (hadiah), tetapi lebih diarahkan untuk empowerment (pemberdayaan), sehingga diharapkan dapat terus berkembang dan menyentuh sebagian besar masyarakat pesisir/nelayan. DKP (2004c) menyatakan bahwa dana bergulir dari pemerintah juga ada yang dikelola oleh Lembaga Ekonomi Pengembangan Pesisir (LEPP), yang disampaikan langsung kepada masyarakat pesisir/nelayan sebagai stakeholders utama dengan fokus pada peningkatan lapangan kerja dan kesempatan berusaha, berbasis pada sumber daya lokal, berorientasi pada masa depan dan berkelanjutan, serta bertumpu pada pengembangan sumberdaya manusia dan penguatan kelembagaan lokal yang bersifat partisipatif. Untuk mencapai tujuan strategis tersebut, telah dibentuk kelembagaan usaha berupa Lembaga Ekonomi Pengembangan Pesisir Mikro Mitra Mina (LEPP-M3) sebagai embrio badan usaha untuk membantu pengembangan usaha produktif masyarakat pesisir.

Menurut Subani dan Barus (1989), lembaga sosial di pesisir seperti LEPP masih berfungsi sebagai Lembaga Keuangan Mikro (LKM) yang kegiatannya terbatas pada perguliran dana produktif yang dialokasikan pemerintah. Dalam hal ini pihak Departemen Kelautan dan Perikanan (DKP) menggandeng PT Permodalan Nasional Madani (Persero) dan Pemerintah Daerah, untuk memperkuat dan merevitalisasi LEPP menjadi bank pesisir yang mengakar dan berlandaskan keswadayaan masyarakat yang berkelanjutan.

2.3 Tugas dan Tanggung Jawab Pemerintah pada Sektor Perikanan

Secara umum, ada dua tugas utama pemerintah dalam mengembangkan sektor perikanan, yaitu tugas mikro dan makro. Secara mikro, pemerintah perlu

membantu pelaku usaha mikro, kecil dan menengah (UMKM) untuk mendapatkan modal yang berasal dari APBN dan APBD, baik propinsi maupun kabupaten/kota, dan dapat pula berupa sarana dan prasarana produksi (DKP 2004c).

Tugas dan tanggung jawab secara makro pemerintah menurut DKP (2004c) dan Hermawan (2006) harus berorintasi pada peningkatan investasi/permodalan pada sektor perikanan, melalui kebijakan-kebijakan yang mempermudah dan menarik para investor, baik dalam maupun luar negeri. Di samping itu, pemerintah perlu mendorong pihak swasta untuk menjadi motor penggerak utama dalam berinvestasi pada sektor perikanan, dengan cara membuat regulasi atau deregulasi peraturan yang dapat mempercepat, mempermudah, dan menjamin kegiatan investasi. Selain itu, pemerintah juga harus mampu menjamin kepastian hukum dan keamanan dalam jangka panjang, sehingga investasi yang ditanamkan dapat diproyeksikan dengan baik dalam jangka pendek, menengah ataupun panjang. Pemerintah juga harus mempersiapkan sistem informasi, data, serta sarana dan prasarana, baik berupa jaringan transportasi darat, udara dan laut yang aman, maupun jaringan komunikasi. Pemerintah juga harus mampu membangun sistem pemantauan dan evaluasi kebijakan secara terus-menerus.

DKP telah menjalankan beberapa program pemberdayaan melalui bantuan stimulan berupa sarana dan prasarana produksi atau modal kerja untuk meningkatkan kemampuan usaha yang masih dalam potensial pasif (memiliki keahlian dan kelayakan tapi tidak memiliki modal, sarana dan prasarana) atau potensial aktif (memiliki keahlian dan kelayakan, serta memiliki modal, sarana dan prasarana yang terbatas). Umumnya usaha perikanan kecil dan menengah bergerak dalam bidang penangkapan ikan, budidaya perikanan, pengolahan hasil perikanan tangkap dan budidaya secara tradisional (DKP 2004c).

2.4. Sumber Pembiayaan bagi Kegiatan Sektor Perikanan dan Kelautan

2.4.1 Sumber dari lembaga keuangan non-bank

khusus keuangan yang bukan bank, seperti koperasi simpan pinjam. Sebab jika hanya mengandalkan perbankan, akan sulit bagi perikanan rakyat untuk mendapatkan akses pembiayaan karena semua persyaratan perbankan harus dipenuhi.

Perbankan dewasa ini belum banyak yang tertarik untuk bergerak di pembiayaan sektor perikanan. Hal ini semata-mata karena kurangnya daya tarik sektor perikanan, antara lain karena tidak cepat menghasilkan, risiko tinggi oleh faktor alam, produknya cepat rusak/busuk, dan memerlukan peralatan yang banyak dan mahal. Untuk mengatasi masalah, prinsip ada gula ada semut dapat diterapkan. Pemerintah harus membuat sektor perikanan menarik bagi lembaga keuangan, pelaku, maupun investor. Malaysia dan Thailand berhasil melakukan itu, dengan cara mengendalikan risiko-risiko yang ada melalui penerapan teknologi. Pemerintah dapat membantu menciptakan daya tarik perikanan dengan mengembangkan infrastruktur perikanan, memberikan insentif bagi investor yang masuk ke sektor perikanan, dan memberikan kepastian usaha. Oleh karena itu, Pemerintah harus merevitalisasi Departemen Kelautan dan Perikanan karena lembaga tersebut yang bertanggung jawab dalam urusan sumber daya manusia, teknologi perikanan, data stok sumberdaya perikanan, dan perizinan. Pemerintah harus menunjukkan keberpihakan pada sektor perikanan, bahwa sektor perikanan akan mempengaruhi kebijakan makroekonomi negara ini (Pearce dan Moran 1994).

Adapun program-program yang telah dilaksanakan pemerintah pada sektor perikanan dan kelautan melalui Departemen Kelautan dan Perikanan untuk membantu pembiayaan usaha perikanan kecil dan menengah bergerak dalam bidang penangkapan ikan, budidaya perikanan, pengolahan hasil perikanan tangkap dan budidaya secara tradisional (DKP 2004 dan Depkominfo 2007) antara lain:

(1) Program Pemberdayaan Ekonomi Masyarakat Pesisir (PEMP) yang bertujuan untuk membantu kelompok usaha mikro, kecil dan menengah pada sektor perikanan di wilayah pesisir. Program ini untuk

memberikan stimulasi dalam aspek pemodalan, namun dalam pelaksanaannya dilakukan oleh Lembaga Keuangan Mikro. Esensi program ini adalah membangun lembaga keuangan mikro untuk menopang usaha dan berbisnis secara lebih maju dan profesional. Pada tahun 2006 DKP mengucurkan dana sebesar Rp 132,4 miliar untuk program ini. Dana tersebut digunakan untuk 3 (tiga) program utama, yaitu; 1) Penguatan modal di 111 kabupaten/kota, 2) Pembangunan fasilitas kedai pesisir di 53 kabupaten/kota dan 3) Pembangunan Solar

Packed Dealer untuk Nelayan (SPDN) di 51 kabupaten/kota.

(2) Program Optimalisasi Penangkapan Ikan, Pengolahan dan Pemasaran (OPTIKAPI) yang memiliki sasaran nelayan yang memiliki usaha mikro dan kecil. Program ini diarahkan untuk memberikan bantuan sosial hibah atau grant dalam bentuk natura (sarana produksi) sehingga nelayan mampu mengembangkan usahanya lebih mandiri dan tidak hanya berusaha untuk usaha yang bersifat persisten.

(3) Program Skim Modal Kerja diberikan kepada pelaku usaha mikro (skala rumah tangga) dalam bidang pengolahan hasil perikanan, pemasaran dan pembudidayaan. Esensi program ini adalah untuk mempersiapkan UMK dalam berhubungan dengan sumber modal, baik perbankan maupun nonperbankan dalam upaya mengembangkan usahanya.

(4) Program Konsultan Keuangan Mitra Bank (KKMB) Perikanan yang dibentuk berdasarkan kerjasama antara DKP dengan Bank Indonesia pada tahun 2003, yang memiliki tujuan mencetak konsultan keuangan yang mandiri dan profesional dalam membantu UMKM yang kesulitan dalam mengakses dana perbankan. Hingga saat ini DKP telah menghasilkan sebanyak 549 kader yang menyebar di 23 propinsi. Dari hasil pemantauan di 11 propinsi yang melaksanakan program ini, telah mampu membuat dan memfasilitasi sebanyak 257 proposal dan disetujui sebanyak 187 dengan nilai Rp. 10,1 milyar. Selama periode 2004, investasi baru di sektor kelautan dan perikanan yang bersumber

atau setara dengan Rp. 1,326 trilyun. Penanaman Modal Dalam Negeri (PMDN) sebesar Rp. 3 milyar, sedang investasi yang bersumber dari perbankan diperkirakan sebesar Rp. 6,41 trilyun.

2.4.2 Sumber dari lembaga keuangan perbankan

Kegiatan usaha milik perorangan atau badan yang masuk dalam kategori layak dibiayai oleh pihak perbankan harus memenuhi syarat-syarat di bawah ini:

(1) Pelaku usaha tersebut harus memiliki watak (character) untuk mau melunasi kredit. Hal tersebut dapat dinilai dari kebiasaan hidup, kecenderungan berbisnis selama ini, reputasi keuangan, riwayat hidup, keterbukaan dalam memberikan informasi, dan legalitas usaha.

(2) Pelaku usaha tersebut harus memiliki kemampuan (capacity) untuk mampu melunasi kredit dari hasil usahanya. Hal tersebut dapat dinilai dari aspek manajemen usaha, aspek produksi, aspek pemasaran, aspek personalia, aspek keuangan, aspek pengalaman kerjasama dengan lembaga tertentu, dan lainnya. (3) Pelaku usaha tersebut harus memiliki modal (capital) untuk melihat seberapa

besal modal yang dimiliki dan yang dibutuhkan untuk mendukung pengembangan usaha yang bersangkutan. Hal tersebut dapat dinilai dari besarnya modal yang dimiliki, perkembangan modal dalam 2 periode terakhir, dan beban hutang dibandingkan modal yang dimiliki.

(4) Kegiatan usaha tersebut harus memiliki kondisi (condition) prospek yang baik sehingga layak untuk dibiayai. Hal tersebut dapat dinilai dari kapasitas dan kontinyuitas pemasok/suppliernya, jumlah pelanggannya, variasi dan jenis produk, kebijakan pemerintah, dan perkembangan pasar.

(5) Pelaku usaha tersebut harus memiliki agunan (collateral) untuk dijadikan jaminan atau sebagai jalan keluar terakhir. Hal tersebut dapat dinilai dari agunan pokok dan tambahan, agunan bergerak dan tidak bergerak, agunan berwujud dan tidak berwujud, serta agunan sementara dan tetap.

Dengan terpenuhinya kelima persyaratan tersebut, maka kegiatan usaha tersebut dapat memperoleh pinjaman atau kredit untuk modal dari

membangun kerjasama dengan beberapa bank nasional untuk membiayai kegiatan perikanan di Indonesia. Melalui kerjasama tersebut, tersedia sejumlah pinjaman atau kredit khusus yang dialokasikan bagi sektor kelautan dan perikanan, yang merupakan bagian dari kredit Pembinaan Kemitraan Bina Lingkungan, kredit umum untuk investasi, modal kerja, dan kredit ekspor dari masing-masing bank. Kerjasama yang pernah ada tersebut (DKP, 2004c dan Depkominfo, 2007) secara rinci dijelaskan adalah :

(1) Kerjasama dengan Bank Mandiri yang lebih dikenal dengan Kredit Mina Mandiri. Kerjasama dikembangkan pada tahun 2003, tepatnya melalui MOU kerjasama pada tanggal 27 Maret 2003 dengan alokasi dana yang disiapkan senilai Rp. 3 triliun dan dialokasikan untuk pengusaha perikanan tangkap terpadu di wilayah Indonesia Bagian Timur.

(2) Kerjasama dengan Bank BNI yang lebih dikenal dengan Kredit Bahari yang memberikan pelayanan kepada usaha pengolahan hasil perikanan tangkap, pemasaran dan industri wisata bahari. Realisasi kredit PT. Bank BNI ke sektor Kelautan dan perikanan sampai dengan periode 31 Desember 2004 sebesar Rp. 332,083 milyar dengan rincian, sebagai berikut:

1) Pembiayaan untuk usaha mikro dan kecil sebesar Rp. 120,790 milyar yang terdiri dari: (a) Usaha perikanan Rp. 87,938 milyar, (b) Sarana usaha perikanan Rp. 2,168 milyar, (c) Industri pakan ikan Rp. 27,418 milyar, (d) Lain-lain Rp. 3,266 milyar.

2) Pembiayaan untuk usaha menengah sebesar Rp. 211,293 milyar yang terdiri dari: (a) Usaha perikanan Rp. 64,680 milyar, (b) Industri pakan Rp. 12,579 milyar, dan (c) Lainnya Rp. 134,034 milyar

(3) Kerjasama dengan Bank BRI diprioritaskan pada pengembangan usaha perikanan skala mikro, kecil dan menengah, yang berada di daerah pedesaan untuk nelayan, pembudidaya, pengolah dan pemasaran.

Untuk sektor perikanan tangkap, pada tahun 2005 BRI telah menyalurkan kredit sebesar Rp. 5 milyar.

(4) Kerjasama dengan Bank Syariah Mandiri menjadi alternatif bagi para pelaku usaha yang tidak setuju dengan model kredit. Bank Syariah Mandiri menyediakan pembiayaan model syariah. Penyaluran pembiayaan ini lebih diarahkan di Propinsi Nanggroe Aceh Darussalam yang dialokasikan untuk kegiatan usaha mikro dan kecil, baik untuk budidaya, pengolahan, penangkapan dan pemasaran ikan. Sampai dengan periode Desember 2004 PT. Bank Syariah Mandiri (BSM) telah menyalurkan pembiayaan untuk pembangunan sektor Kelautan dan Perikanan sebesar Rp. 160,723 milyar, dengan rincian: (1) usaha prasarana perikanan dan lainnya sebesar Rp. 145,204 milyar, (2) industri perikanan sebesar Rp. 12,553 milyar, (3) usaha perikanan sebesar Rp. 2,904 milyar.

(5) Kerjasama dengan Bank Muamalat ditujukan untuk pelaku usaha mikro dan kecil, namun kebanyakan sumber pendanaannya adalah investasi dari Timur Tengah yang tertarik untuk berinvestasi di bidang kelautan dan perikanan.

(6) Kerjasama dengan Bank Danamon yang diarahkan untuk membantu kegiatan usaha perikanan tangkap, budidaya, dan pengolahan tradisional. Kerjasama ini melatih pembudidaya, pengolah tradisional, dan nelayan penangkap untuk bertransaksi melalui perbankan, disamping juga mendapatkan pinjaman atau kredit.

(7) Kerjasama dengan Bank Bukopin yang tertuang dalam Program Swamitra Mina yang merupakan sumber pembiayaan alternatif bagi masyarakat pesisir. Program ini membuka peluang bagi masyarakat pesisir dalam mengakses sumber pembiayaan yang selama ini sangat sulit diperoleh masyarakat pesisir dari Lembaga keuangan yang ada.

Disamping bank nasional, kerjasama juga pernah terjalin dengan lembaga keuangan lokal dan bank daerah. Cikal bakal pelaksanaan program Swamitra Mina bermula dari program PEMP. Pada tahun 2004 program PEMP mendapat kucuran dana sebesar Rp 140 milyar untuk

mengakomodir 160 kabupaten/kota. Adapun pagu untuk Dana Ekonomi Produktif (DEP) yang digunakan sebagai penguatan modal sebesar Rp 98.347.592,000 yang dikelola melalui LKM Swamitra Mina, BPR-Pesisir, dan USP. Adapun jumlah LKM Swamitra Mina yang ada saat ini sebanyak 139 buah yang kesemuanya adalah Koperasi LEPP-M3/Koperasi Perikanan yang telah berbadan hukum. Dengan status berbadan hukum, maka telah memenuhi persyaratan perundang-undangan yang mensyaratkan bahwa untuk menyerap dana masyarakat dan memberikan pinjaman kepada masyarakat hanyalah lembaga perbankan dan koperasi yang berbadan hukum.

Kerjasama dengan Bank Pembangunan Daerah (BPD) di seluruh Indonesia yang dilakukan sejak tahun 2001, yaitu melalui penyaluran kredit Ketahanan pangan (KKP) sektor kelautan dan perikanan senilai Rp. 44,529 milyar. Kredit ini merupakan kredit komersial biasa, hanya saja nelayan mendapat subsidi bunga dari pemerintah sebesar 4% - 4,5% per tahun. Kredit tersebut dialokasikan bagi usaha mikro dan kecil untuk nelayan penangkap, pembudidaya, pengolah tradisional dan pemasar hasil produksi perikanan.

2.5 Hasil Penelitian Terdahulu

Usaha perikanan tangkap di pesisir Propinsi Jawa Barat khususnya pesisir utara belum mendapat dukungan penuh dari lembaga keuangan meskipun aktivitas usaha perikanan tangkap di lokasi sangat padat. Pengelolaan usaha yang masih tradisional termasuk dalam hal evaluasi finansial, ketergantungan pada musim oleh nelayan kecil kebanyakan, serta kebijakan pengelolaan pesisir dan usaha perikanan tangkap yang tidak kuat akibatnya banyak kepentingannya menjadi penghambat berkembangnya usaha ini. Hasil penelitian Setiawan (2007) menyatakan kebijakan usaha perikanan tangkap yang dapat menjadi penghambat dapat berupa kebijakan publik (public policy) yang mengatur pengelolaan kawasan namun kurang terintegrasi dengan pemangku kepentingan (stakeholders)

lokasi, dan peraturan atau turunan kebijakan publik dalam bentuk program yang secara konseptual bagus namun implementasinya belum menunjukkan hasil nyata.

Di sisi lain lemahnya dukungan lembaga keuangan terhadap usaha perikanan tangkap dapat dipahami karena lembaga keuangan merupakan usaha

profit yang butuh kepastian dan jaminan termasuk dalam penggunaan dana yang

diberikan. Menurut Setiawan (2007) ada enam hal yang perlu diperjelas dan didukung oleh kebijakan untuk membantu pembiayaan dan pengembangan usaha perikanan tangkap di pesisir utara Propinsi Jawa Barat, yaitu pengalihan status mata pencaharian utama menjadi mata pencaharian alternatif pada lokasi yang

overfishing (nelayan tidak bergantung pada satu usaha), pengembangan teknologi

penangkapan yang tepat guna dan berbasis SDM (nelayan lebih kreatif), pengembangan nelayan kecil menjadi nelayan besar yang lebih stabil usahanya, memperjelas pemasaran hasil produk perikanan (kestabilan harga dan kontinyuitas pasar), pengembangan sarana dan prasarana pendukung peningkatan kinerja perikanan tangkap, dan patroli pengelolaan yang menjamin kelestarian sumberdaya dari illegal fishing dan illegal fisher (jaminan kelangsungan usaha penangkapan).

Berbeda dengan di pesisir utara, usaha perikanan tangkap di pesisir selatan Jawa Barat lebih didukung oleh operasi kapal-kapal besar yang menjangkau lautan luas. Hal ini lebih menjanjikan bagi pengembangan usaha perikanan tangkap dan ketertarikan lembaga keuangan untuk membantu pembiayaan usaha. Menurut Dinas Perikanan Propinsi Jawa Barat (2003) bahwa produksi perikanan tangkap tahunan di pantai selatan untuk hasil tangkapan utama (tuna, cakalang, layang, selar) selalu mengalami peningkatan (rata-rata 6,59 – 16,40 %).

Menurut Sutisna (2007), usaha perikanan tangkap di pantai selatan memiliki prospek yang lebih baik karena aktivitas penangkapan lebih sedikit dan potensi SDI masih under fishing, sedangkan di pantai utara Propinsi Jawa Barat aktivitas penangkapan sangat padat dan potensi SDI sudah over fishing. Kekurangan pengembangan usaha perikanan tangkap di pantai selatan dibandingkan pantai utara adalah sarana dan prasarana dasar pendukung penangkapan lebih sedikit dan jaringan pemasaran lebih sulit. Usaha perikanan tangkap di laut selatan Propinsi Jawa Barat lebih dapat dikembangkan untuk ikan

konsumsi dan ikan hias karena potensinya lebih banyak, konflik pengelolaan lebih sedikit, dan sebaran nelayan kecil lebih sedikit. Kondisi ini tentu lebih menjanjikan bagi lembaga keuangan dalam memberikan bantuan pembiayaan kepada nelayan lokasi ini daripada di laut utara.

Menurut Kimker (1994), usaha perikanan untuk ikan potensial seperti tuna, cakalang, dan tenggiri dapat berkembang dengan baik dan pembiayaannya dapat bermanfaat secara maksimal bila didukung oleh partisipasi kolektif, kemitraan, dan kemandirian bersama pelaku usaha perikanan tersebut terutama kalangan nelayan, lembaga keuangan, dan pemerintah. Hasil penelitian Setiawan (2007) menyatakan bahwa partisipasi dapat ditunjukkan dalam bentuk : (1) pengelolaan suatu program dilakukan dengan melibatkan kelompok nelayan, koperasi/lembaga keuangan sebagai pelaku utama, dan Dinas Kelautan dan Perikanan atau dinas terkait sebagai pembinan dan fasilitator; (2) mengutamakan sikap saling menguntungkan dalam bermitra pada kegiatan ekonomi produktif; (3) berorientasi bisnis dengan mengedepankan sikap antipatif, kematangan, dan bertanggung jawab; (4) dikelola secara transparan dan accountable.

Untuk meyakinkan lembaga keuangan atau pemberi modal dalam mendukung usaha perikanan tangkap khususnya usaha ikan demersal, Imron (2008) menyatakan ada dua strategi yang dapat diterapkan, yaitu (1) meningkatkan kualitas dan kuantitas sarana produksi sehingga jangkauan daerah penangkapan lebih luas, dan (2) mengoptimalkan fungsi pelabuhan perikanan yang ada. Peningkatan kualitas dan kuantitas sarana produksi penting untuk menjaga kontinyuitas hasil tangkapan baik pada musim puncak maupun musim paceklik sehingga kewajiban kredit selalu dapat dipenuhi. Optimalisasi fungsi pelabuhan perikanan penting untuk menjaga kestabilan pemasaran dan harga jual. Hasil penelitian Setiawan (2007), usaha perikanan tangkap skala kecil sangat rentan terhadap harga jual ikan dan pola musim di perairan utara Jawa. Musim puncak di perairan utara Jawa terjadi antara pertengahan Maret sampai pertengahan Juni. Pada musim puncak ini, banyak dijumpai berjenis ikan dan udang di lokasi yang dangkal.

over fishing. Hasil penelitian Imron (2003) menunjukkan nelayan dari Indramayu

dan Cirebon banyak menangkap ikan di luar perairannya, seperti di perairan Karimun Jawa, perairan Matasiri dan Masalembo, dan sampai ke perairan Kalimantan dan laut Cina Selatan. Hasil tangkap di wilayah perairan sendiri hanya tidak lebih dari 50 %. Untuk usaha perikanan tangkap skala kecil, hal ini tentu menjadi faktor lemah untuk mendapat dukungan pemodalan dari lembaga keuangan, terutama karena wilayah perairan yang bisa dijangkau sangat terbatas, sehingga kontinyuitas hasil tangkapan tidak ada. Di samping faktor skala, jenis alat tangkap juga mempengaruhi keberlanjutan usaha perikanan tangkap. Hasil penelitian Imron (2008) menunjukkan bahwa alat tangkap arad tidak bagus dikembangkan karena tidak memberikan keuntungan finansial baik dari segi NPV, IRR, maupun Net B/C ratio.

Hasil penelitian Bintoro (1995) terkait kebijakan perikanan tangkap menunjukkan bahwa keberlanjutan pemanfaatan sumberdaya ikan perlu didukung oleh upaya terpadu berupa kegiatan pemanfaatan, pengawasan dari kerusakan, dan

restocking period. Bila hal ini dilakukan, maka akan memberikan jaminan

terhadap kelayakan dan keberlanjutan usaha perikanan tangkap yang banyak dilakukan oleh nelayan secara tradisional. Jaminan tersebut secara luas akan terlihat pada sumberdaya ikan potensial yang selalu ada, upaya pemanfaatan yang berlangsung terus, kesejahteraan dan kebutuhan hidup yang tercukupi bagi kehidupan sekarang tanpa mengabaikan kebutuhan generasi yang akan datang.

Hasil penelitian Suman et al. (1993) dan Nurani (2008) menyatakan bahwa pengembangan usaha perikanan tangkap untuk pesisir selatan Jawa termasuk Jawa Barat dapat dilakukan dengan terlebih dahulu mengembangkan berbagai aktivitas bisnis pada usaha skala kecil atau skala menengah bidang perikanan tangkap. Pengembangan tersebut sebaiknya difokuskan pada komoditas unggulan daerah, pengembangan pelabuhan perikanan terutama yang berstatus PPP/PPI dalam bentuk penambahan fasilitas, pembinaan SDM, perbaikan pelayanan, peningkatan peran dari kebijakan dan kelembagaan di tingkat kabupaten. Pengembangan ini dapat djadikan acuan untuk pengembangan usaha perikanan tangkap di pesisir utara Propinsi Jawa Barat, dimana

pengembangan SDM dapat dijadikan prioritas. Hal ini sangat dibutuhkan untuk pengembangan kemitraan dengan lembaga keuangan.

2.6 Kemitraan Usaha

Berbicara mengenai pengaturan kemitraan, berarti membicarakan hukum yang mengatur masalah kemitraan. Hukum tersebut dimaksudkan untuk memberikan rambu-rambu terhadap pelaksanaan kemitraan agar dapat memberikan dan menjamin keseimbangan kepentingan di dalam pelaksanaan kemitraan (Kansil, 1983). Dalam Peraturan Pemerintah Nomor. 44 Tahun 1997 terutama dalam Pasal 1 menyatakan bahwa kemitraan merupakan kerjasama usaha antara Usaha Kecil dengan Usaha Menengah dan atau dengan Usaha Besar disertai pembinaan dan pengembangan oleh Usaha Menengah dan atau Usaha Besar dengan memperhatikan prinsip saling memerlukan, saling memperkuat dan saling menguntungkan. Menurut Fletcher (1987) dan Kamus Besar Bahasa Indonesia, kemitraan merupakan suatu jalinan kerjasama usaha untuk tujuan memperoleh keuntungan. Di samping itu, kemitraan menjadi strategi bisnis yang dilakukan oleh dua pihak atau lebih, dengan prinsip saling membutuhkan dan saling menguntungkan.

Bila melihat ke belakang, konsep kemitraan ini telah lama dikembangkan dalam menjalankan usaha ekonomi masyarakat. Sejak tahun 1984, pemerintah telah melakukan pembinaan dan pengembangan bagi kemitraan antara usaha besar dan kecil yaitu diberlakukannya Undang-Undang Nomor. 5 tahun 1984. Undang-Undang Nomor. 5 tahun 1984 merupakan Undang-Undang Pokok Perindustrian yang antara lain mengatur tentang pentingnya gerakan kemitraan usaha. Namun gerakan kemitraan ini lebih berdasarkan himbauan dan kesadaran karena belum ada peraturan pelaksanaan yang mengatur kewajiban perusahaan secara khusus dan disertai dengan sanksinya. Upaya nyata pemerintah terkait dengan pengembangan kemitraan semakin terlihat dengan dikeluarkannya Kepmenkeu RI No. 60/KMK.016/1996 tentang Pedoman Pembinaan Usaha Kecil dan Koperasi Melalui Pemanfaatan Dana dari Bagian Laba BUMN yang mewajibkan Badan Usaha Milik Negara (BUMN) menyisihkan dana pembinaan sebesar 1 % - 3 % dari keuntungan bersih untuk pengembangan sistem kemitraan berupa Bapak Angkat Mitra Usaha, dan penjualan saham perusahaan besar yang sehat kepada koperasi dan lain sebagainya.

Menurut Soemitro (1988), ada tiga konsep hukum mengenai pengembangan kemitraan usaha, yaitu :

1. Hukum identik dengan norma-norma tertulis yang dibuat dan diundangkan oleh lembaga atau oleh pejabat negara yang berwenang.

2. Hukum dikonstruksikan sebagai pencerminan dari kehidupan masyarakat itu sendiri (norma tidak tertulis).

3. Hukum identik dengan keputusan hakim (termsuk juga) keputusankeputusan kepala adat.

Sedangkan menurut Sunggono (2002), konsepsi kemitraan secara hukum dibangun oleh tiga pilar,yaitu :

1. Konsepsi kaum legis-positivis, yang menyatakan bahwa hukum identik dengan norma-norma tertulis yang dibuat serta diundangkan oleh lembaga atau pejabat negara yang berwewenang.

2. Konsepsi yang justru menekankan arti pentingnya norma-norma hukum tak tertulis untuk disebut sebagai (norma) hukum. Meskipun tidak tertuliskan tetapi apabila norma-norma ini secara de facto diikuti dan dipatuhi oleh masyarakat (rakyat) setempat, maka norma-norma itu harus dipandang sebagai hukum.

3. Konsepsi yang menyatakan bahwa hukum itu identik sepenuhnya dengan keputusan-keputusan hakim.

Pada perkembangan selanjutnya, kemitraan berusaha dikembangkan oleh pemerintah dan masyarakat untuk membantu usaha kecil termasuk yang banyak terjadi pada usaha perikanan tangkap. Hal ini terlihat dengan disahkannya Undang-Undang Nomor. 9 Tahun 1995 tentang Usaha Kecil. Undang-Undang-Undang-Undang ini menjadi landasan yuridis landasan hukum (yuridis) bagi pemberdayaan usaha kecil. Hal ini karena dalam pembangunan nasional usaha kecil sebagai bagian integral dunia usaha banyak tertinggal dan tidak terperhatikan. Adanya Undang-Undang ini diharapkan dapat mengembangkan kemitraan ekonomi rakyat yang mempunyai kedudukan, potensi dan peran yang strategis untuk mewujudkan struktur perekonomian nasional yang semakin seimbang berdasarkan demokrasi ekonomi.

Menurut Bobo (2003), tujuan utama kemitraan adalah untuk mengembangkan pembangunan yang mandiri dan berkelanjutan (Self-Propelling Growth Scheme) dengan landasan dan struktur perekonomian yang kukuh dan berkeadilan dengan ekonomi rakyat sebagai tulang punggung utamanya. Kemitraan usaha harus

dan saling memerlukan dalam upaya memajukan ekonomi masyarakat dan bangsa. Dalam kaitan ini, maka jalinan kerjasama yang dilakukan antara usaha besar atau menengah dengan usaha kecil terutama dari usaha yang berbeda dan saling melingkapi atau membutuhkan perlu didasarkan pada kesejajaran kedudukan dan saling menghormati antara satu sama lain serta berusaha mempertahankan jalinan mitra yang menguntungkan bersama.