VI. PEMODELAN SISTEM

A. KONFIGURASI MODEL

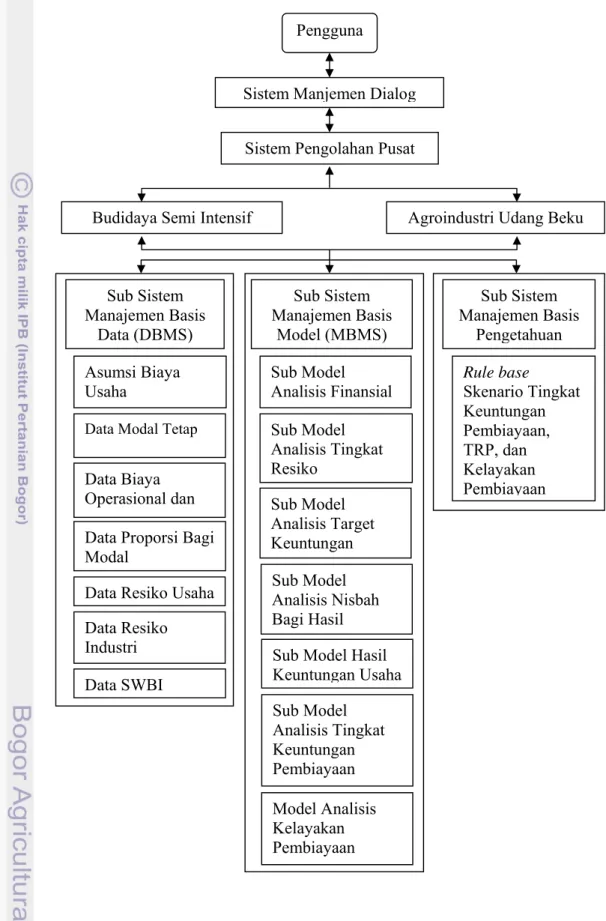

Model aplikasi sistem penunjang keputusan Vanamest.Org dibangun dalam bentuk website. Aplikasi ini dibangun dengan tujuan utama untuk membantu para calon pengusaha dan LKS melakukan evaluasi kelayakan investasi agroindustri udang vaname, sehingga didapatkan suatu skema pembiayaan syariah yang layak untuk dijalankan.

Aplikasi ini terdiri dari empat komponen utama, yaitu sub sistem manajemen basis pengetahuan, sub sistem manajemen basis model, sub sistem manajemen basis data, dan sub sistem manajemen dialog. Keempat komponen tersebut dibangun dengan menggunakan bahasa pemograman Hyper Text Markup Language (HTML), PHP:Hypertext Programing (PHP), dan bahasa pengolahan database mySQL. Konfigurasi lengkap dari model Vanamest.Org ini dapat dilihat pada gambar 4. B. SISTEM MANAJEMEN BASIS PENGETAHUAN

Sistem Manajemen basis pengetahuan ini merupakan akuisisi pengetahuan dari pendapat beberapa pakar yang diimplementasikan dalam sebuah model atau aplikasi, dimana model atau aplikasi tersebut selanjutnya dapat digunakan untuk menyelesaikan persoalan atau permasalahan yang dihadapi.

Dalam pengembangan aplikasi SPK kelayakan investasi udang vaname dengan pola syariah ini, basis pengetahuan terdiri dari pembobotan dari setiap kriteria atau parameter dari penentuan lokasi agroindustri prioritas, penentuan bahan baku dan produk potensial, dan penentuan tingkat resiko pembiayaan baik resiko pembiayaan yang diakuisisi dan diolah dengan menggunakan metode perbandingan berpasangan.

Bentuk dari basis pengetahuan ini adalah Rule base untuk penentuan Tingkat Keuntungan Pembiayaan (TKP), Tingkat Resiko Pembiayaan (TRP), dan penentuan kelayakan pembiayaan. Rule base ini diimplementasikan dalam bentuk if….. then….. else….. dalam pengembangan aplikasi, sehingga model penentuan TKP, TRP, dan kelayakan pembiayaan pun dapat dilakukan dengan benar.

Gambar 4. Konfigurasi Sistem Penunjang Keputusan Vanamest.Org Pengguna

Sistem Manjemen Dialog Sistem Pengolahan Pusat

Budidaya Semi Intensif Agroindustri Udang Beku

Sub Model Hasil Keuntungan Usaha Sub Model Analisis Tingkat Keuntungan Pembiayaan Sub Model Analisis Nisbah Bagi Hasil Rule base Skenario Tingkat Keuntungan Pembiayaan, TRP, dan Kelayakan Pembiayaan Sub Sistem Manajemen Basis Data (DBMS) Sub Sistem Manajemen Basis Model (MBMS) Sub Model Analisis Tingkat Resiko Sub Sistem Manajemen Basis Pengetahuan Asumsi Biaya Usaha Data Biaya Operasional dan d l j

Data Proporsi Bagi Modal

Data Modal Tetap

Data Resiko Usaha Data Resiko Industri Data SWBI Sub Model Analisis Target Keuntungan Model Analisis Kelayakan Pembiayaan Sub Model Analisis Finansial

C. SUB SISTEM MANJEMEN BASIS MODEL

Sub sistem manajemen basis model dalam sistem penunjang keputusan Vanamest.Org terdiri dari tujuh sub model, yaitu sub model analisis finansial, sub model analisis penentuan tingkat resiko pembiayaan (TRP), sub model analisis target keuntungan LKS, sub model analisis nisbah bagi hasil optimal, sub model analisis Hasil Keuntungan Usaha, sub model analisis penentuan tingkat keuntungan pembiayaan (TKP), dan sub model analisis kelayakan pembiayaan syariah.

1. Sub Model Analisis Finansial

Sub model analisis finansial ini merupakan perhitungan dari seluruh struktur biaya yang terlibat dalam investasi udang vaname, dimana jumlah dan besar biaya ditentukan berdasarkan masukan input dari user. Output dari model ini adalah laba operasional dan Titik Impas (BEP). Laba Operasional yang dihasilkan akan digunakan dalam penentuan jumlah keuntungan pembiayaan bagi LKS dan Pengusaha, yang selanjutnya digunakan untuk penentuan TKP dan kelayakan pembiayaan syariah.

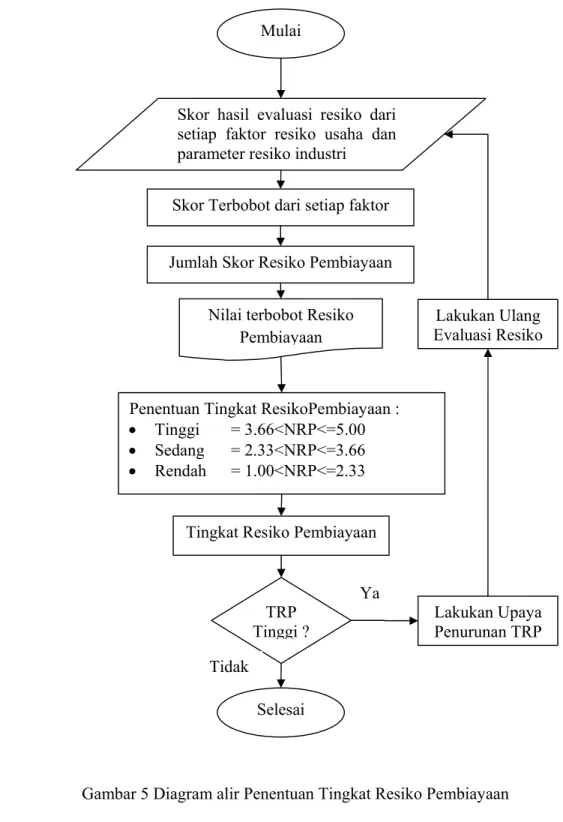

2. Sub Model Analisis Tingkat Resiko Pembiayaan (TRP)

Sub model analisis ini bertujuan untuk menentukan tingkat resiko pembiayaan usaha. Penentuan tingkat resiko pembiayaan ditentukan berdasarkan rata-rata terbobot skor setiap parameter dari resiko usaha dan resiko industri. Pemberian bobot dari setiap parameter dilakukan dengan menggunakan metode perbandingan berpasangan.

Sub model ini digunakan untuk menentukan tingkat resiko pembiayaan yang dilakukan. Model ini diawali dengan interface masukan (input) data masing-masing resiko dari resiko usaha dan resiko industri yang kemudian dicari rata-rata skor terbobotnya. Faktor pembobot dari masing-masing resiko diambil dari basis pengetahuan. Hasil dari perhitungan tersebut dikategorikan ke dalam range tingkat resiko pembiayaan yang ada, apakah termasuk ke dalam tingkat resiko tinggi, sedang, atau rendah. Output dari model ini akan digunakan bersama dengan output dari model TKP untuk diolah di model Analisis Penentuan Kelayakan Pembiayaan Syariah. Untuk lebih jelasnya dapat dilihat melalui diagram alir di bawah ini.

Gambar 5 Diagram alir Penentuan Tingkat Resiko Pembiayaan Penentuan Tingkat ResikoPembiayaan :

Tinggi = 3.66<NRP<=5.00 Sedang = 2.33<NRP<=3.66 Rendah = 1.00<NRP<=2.33

Mulai

Skor hasil evaluasi resiko dari setiap faktor resiko usaha dan parameter resiko industri

Tingkat Resiko Pembiayaan Nilai terbobot Resiko

Pembiayaan

Skor Terbobot dari setiap faktor Jumlah Skor Resiko Pembiayaan

TRP Tinggi ? Selesai Lakukan Upaya Penurunan TRP Lakukan Ulang Evaluasi Resiko Ya Tidak

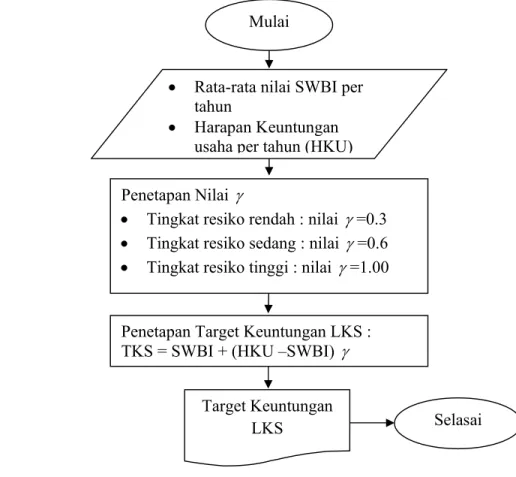

3. Sub Model Analisis Target Keuntungan LKS

Sub model ini digunakan untuk menentukan jumlah target keuntungan bagi LKS. Model ini dibangun dalam bentuk default untuk data SWBI rata-rata per tahun dan data dinamis untuk input Harapan Keuntungan Usaha (sesuai hasil perhitungan analisis finansial), namun jika user ingin melakukan perubahan SWBI untuk simulasi hal itu pun bisa dilakukan dengan mudah.

Output dari model ini adalah nilai target keuntungan minimal LKS dari investasi yang dihitung, yang selanjutnya akan digunakan dalam penentuan tingkat keuntungan pembiayaan bagi LKS dan Pengusaha pada model analisis Tingkat Keuntungan Pembiayaan (TKP). Indrawanto (2007) mengatakan bahwa dengan posisinya sebagai lembaga yang harus menangung resiko atas usaha yang dikeluarkanya, LKS harus mempertimbangkan tingkat resiko yang ada dalam menentukan target keuntungannya. Semakin tinggi resiko yang ada, semakin tinggi target keuntungan yang diinginkan oleh LKS. Dua unsur yang menjadi pertimbangan dalam penetapan target keuntungan ini ini adalah tingkat keuntungan bebas resiko dan premi atas resiko yang harus ditanggung.

Gambar 6. Diagram Alir Penetapan Target Keuntungan LKS Selasai Target Keuntungan

LKS

Penetapan Target Keuntungan LKS : TKS = SWBI + (HKU –SWBI)

Penetapan Nilai

Tingkat resiko rendah : nilai =0.3 Tingkat resiko sedang : nilai =0.6 Tingkat resiko tinggi : nilai =1.00

Rata-rata nilai SWBI per tahun

Harapan Keuntungan usaha per tahun (HKU)

Dalam perbankan konvensional, premi atas resiko dihitung berdasarkan sikap LKS atas resiko yang ada dikalikan selisih antara tingkat keuntungan terbaik dari semua kombinasi kesempatan yang ada dengan tingkat keuntungan bebas resiko (Indrawanto, 2007). Berdasarkan hal tersebut, maka target keuntungan LKS (TKS) adalah tingkat keuntungan investasi syariah yang bebas resiko, yaitu tingkat keuntungan dari menyimpan di Sertifikat Wadiah Bank Indonesia (SWBI) ditambah dengan perkalian antara sikap LKS atau LKS terhadap resiko () dengan selisih antara tingkat keuntungan yang dihasilkan oleh usaha yang dibiayai dan SWBI. Berdasarkan Pendapat Pakar, nilai pada tingkat resiko yang bernilai rendah bernilai antara (0 s.d 0.3), tingkat resiko pembiayaan sedang bernilai antara (>0.3 s.d 0.6), dan tingkat resiko pembiayaan yang bernilai tinggi berada di antara nilai (>0.6 s.d 1.00). Secara lebih jelas lagi, skema penentuan target keuntungan LKS dapat dilihat melalui diagram alir di gambar 6 (Indrawanto, 2007).

4. Sub Model Analisis Penentuan Nisbah Bagi Hasil Pembiayaan Syariah Sub model ini digunakan untuk mencari proporsi nisbah bagi hasil yang paling optimal yang dapat dilakukan berdasarkan jumlah proporsi modal investasi usaha dari LKS. Dalam pembiayaan syariah mudharabah dan musyarakah dikenal suatu istilah bagi hasil dan bagi rugi. Secara sederhana bagi hasil merupakan proporsi kesepakatan yang dibuat antara pihak yang membiayai yaitu LKS dan pihak yang dibiayai yaitu pengusaha, yang nantinya digunakan dalam penentuan bagi hasil dari sejumlah keuntungan yang didapat dari usaha yang dijalankan. Bagi rugi merupakan suatu metode pembagian kerugian atas kegagalan usaha yang dialami. Belum ada aturan baku yang mengatur nisbah bagi rugi, namun berdasarkan pengamatan langsung di lapangan, biasanya lembaga pembiayaan syariah menggunakan nibah proporsi modal yang dilakukan, sebagai dasar untuk melakukan bagi rugi.

Dalam implementasinya di lapangan, seringkali ditemukan bahwa dalam penetapan nisbah bagi hasil yang disepakati, dilakukan berdasarkan perkiraan semata dengan melihat proporsi bagian modalnya masing-masing. Padahal dalam kenyataannya belum tentu dengan menggunakan nisbah proporsi modal yang ada, kedua belah pihak akan sama-sama mendapatkan untung.

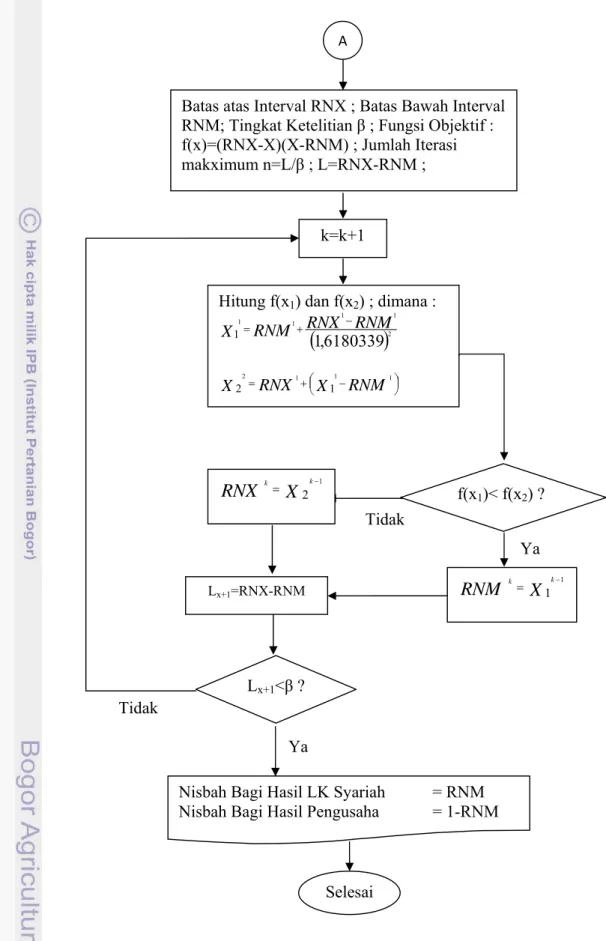

Menurut Indrawanto (2007), beberapa faktor yang mesti dipertimbangkan adalah nilai target keuntungan minimal LKS, rata-rata nilai laba bersih usaha per periode usaha, serta beban pengembalian usaha yang mesti ditanggung pengusaha per bulannya. Berikut ini merupakan diagram alir penentuan nisbah bagi hasil yang dapat dilakukan untuk menentukan nisbah bagi hasil paling optimal dimana kedua belah pihak yang bekerja sama memiliki peluang yang sama-sama menguntungkan, baik untuk LKS maupun pengusaha.

Target Keuntungan minimal LKS (T) Total Investasi Usaha pada periode ke-k (TIk) A Mulai Rata-Rata Nisbah Maximal LKS

n k n NXk RNX 1 Rata-Rata Nisbah Minimal LKS

n k n NMk RNM 1 Skema Pembiayaan Usaha oleh LK Syariah Jumlah Pembiayaan Usaha oleh LKS padaperiode ke-k Nilai taget keuntungan minimal LKS pada periode k k LBk= Laba Bersih usaha pada periode ke-k Nisbah Maximal LKS pada periode ke-k NXk=Pk/TIk Nisbah Minimal LKS pada periode ke-k NMk=Yk/LBk

Gambar 7 Diagram Alir Penetapan Nisbah Bagi Hasil Optimal Pembiayaan Syariah A

Batas atas Interval RNX ; Batas Bawah Interval RNM; Tingkat Ketelitian β ; Fungsi Objektif : f(x)=(RNX-X)(X-RNM) ; Jumlah Iterasi makximum n=L/β ; L=RNX-RNM ;

k=k+1

Hitung f(x1) dan f(x2) ; dimana :

1,6180339

2 1 1 1 1 1 RNM RNX RNM X RNX X RNM X22 1 11 1 Lx+1<β ?Nisbah Bagi Hasil LK Syariah = RNM Nisbah Bagi Hasil Pengusaha = 1-RNM

Selesai

X

RNM

k 1k 1 X

RNX

k 2k 1 f(x 1)< f(x2) ? Lx+1=RNX-RNM Ya Tidak Ya Tidak5. Sub Model Analisis Hasil Keuntungan Usaha

Sub model ini digunakan untuk mengetahui tingkat keuntungan bagi pengusaha dan LKS dari pembiayaan. Model ini diawali dengan perkalian antara jumlah laba operasional yang didapat dari model analisis finansial dengan nisbah bagi hasil optimal yang terpilih. Hasil usaha yang diterima LKS dikatakan layak jika paling tidak, sama dengan target keuntungan LKS. dikatakan layak untuk pengusaha jika paling tidak, sama dengan beban pengembalian pembiayaan yang harus dikeluarkan. Untuk lebih jelasnya dapat dilihat pada diagram alir berikut ini :

k=1000 ? A

Proporsi Keuntungan Pengusaha (Pk(k)) = LB(k) x MP ; Proporsi Keuntungan Pembiayaan (Pb(k)) = LB(k) x MK Keuntungan LKS (KLKS(k))=X1*Pb(k) Keuntungan Pengusaha (KP(k)) = ((1-X1)*Pb(k)) + Pk(k)

Analisis Laba Bersih (LB(k)) = LB Cari Nilai Padanan Z

dx x U z

e

2/2 2 / 1Bangkitkan Nilai Acak antara 0 dan 1 ( ) k= 0 k= k+1 Ya Tidak Ya Tidak

Laba Operasional Rata-Rata/Bulan (LB)

Proporsi Modal LKS (MK) Proporsi Modal Pengusaha (MP) Nisbah LKS (X1) Nisbah Pengusaha (1-X1) STOP Mulai Distribusi Kumulatif Keuntungan LKS dan Pengusaha

Keuntungan Usaha untuk LKS tidak layak

Keuntungan Usaha untuk Pengusaha tidak layak Keuntungan LKS (KLKS)

Keuntungan Pengusaha (KP)

Penentuan Distribusi Kumulatif Peluang Keuntungan LKS (KLKS)

dan Keuntungan Pengusaha (KP)

Peluang (KLKS>Target

LKS)>50%? Peluang (KP>Beban Pengembalian)>50%?

Gambar 8. Diagram Alir Penentuan Tingkat Keuntungan Pembiayaan bagi LKS dan Pengusaha

6. Sub Model Analisis Penentuan Tingkat Keuntungan Pembiayaan

Sub model ini digunakan untuk menentukan tingkat keuntungan suatu pembiayaan dengan mengikuti aturan dasar (rule base) tertentu. Output dari model ini digunakan sebagai salah satu input dalam penentuan kelayakan pembiayaan syariah dalam model analisis penentuan kelayakan pembiayaan syariah.

Kriteria tingkat keuntungan pembiayaan ini ditentukan berdasarkan basis aturan yang mempertimbangkan tingkat hasil usaha untuk LKS dan untuk Pengusaha (Indrawanto, 2007). Untuk lebih jelas dapat dilihat dalam tabel di bawah ini :

Tabel 5. Rule base Penentuan Tingkat Keuntungan Pembiayaan Keuntungan

untuk LKS

Keuntungan Untuk Pengusaha

Cukup Baik Sangat Baik

Sangat Baik Sedang Tinggi Tinggi

Baik Rendah Sedang Tinggi

Cukup Rendah Rendah Rendah

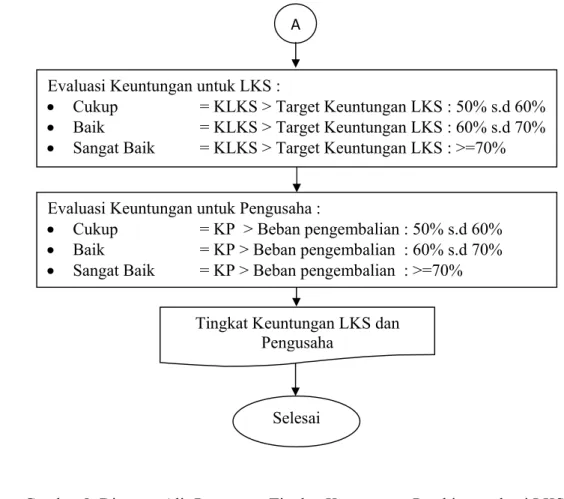

A

Evaluasi Keuntungan untuk Pengusaha :

Cukup = KP > Beban pengembalian : 50% s.d 60% Baik = KP > Beban pengembalian : 60% s.d 70% Sangat Baik = KP > Beban pengembalian : >=70% Evaluasi Keuntungan untuk LKS :

Cukup = KLKS > Target Keuntungan LKS : 50% s.d 60% Baik = KLKS > Target Keuntungan LKS : 60% s.d 70% Sangat Baik = KLKS > Target Keuntungan LKS : >=70%

Tingkat Keuntungan LKS dan Pengusaha

7. Sub Model Evaluasi Kelayakan Pembiayaan Syariah

Sub model ini merupakan sub model terakhir dalam aplikasi sistem penunjang keputusan Vanamest.Org. Model ini digunakan untuk menghimpun data dari model TKP dan TRP yang kemudian diolah dengan menggunakan rule base dalam bentuk if.. then.., yang kemudian akan menghasilkan output berupa keterangan layak atau tidak suatu pembiayaan investasi udang vaname yang dilakukan. Rule base yang digunakan untuk menentukan kelayakan pembiayaan syariah secara keseluruhan dapat dilihat pada tabel di bawah ini :

Tabel 6. Rule base Penentuan Kelayakan Pembiayaan Syariah Tingkat Resiko

Pembiayaan (TRP)

Tingkat Keuntungan Pembiayan (TKP)

Rendah Sedang Tinggi

Tinggi Tidak Layak Tidak Layak Tidak Layak

Sedang Tidak Layak Layak-3 Layak-2

Rendah Layak-3 Layak-2 Layak-1

Keputusan Layak-1 dimana TKP berada pada tingkat tinggi dan TRP berada tingkat rendah merupakan kondisi layakyang sangat baik. Sedangkan keputusan Layak-2 atau Layak-3 merupakan kondisi kelayakan yang memerlukan perhatian terhadap beberapa tindakan yang diperlukan untuk meningkatkan TKP dan menurunkan TRP.

D. SUB SISTEM MANJEMEN BASIS DATA

Sub sistem manajemen basis data dalam aplikasi sistem penunjang keputusan Vanamest.Org ini terdiri dari beberapa basis data yang diperlukan untuk mendukung berjalannya model-model yang terdapat dalam sistem manajemen basis model. Pengelolaan data dalam sistem ini meliputi memasukan data baru, mengedit data, menyimpan data, dan menghapus data.

Dalam aplikasi sistem penunjang keputusan Vanamest.Org ini, terdiri dari lima basis data, yaitu data struktur biaya investasi agroindustri, data proporsi modal investasi, data resiko usaha, data resiko industri, dan data SWBI.

1. Basis Data Struktur Biaya Investasi

Basis data struktur biaya investasi ini berisi data-data harga maupun biaya dari setiap faktor produksi dari investasi udang vaname. Basis data ini terbagi menjadi basis data asumsi biaya, basis data modal tetap, basis data biaya operasional dan modal kerja. Data-data dalam basis data ini digunakan untuk mencari laba operasional dan BEP pada sub model analisis finansial.

2. Basis Data Proporsi Modal Investasi

Basis data ini terdiri dari data-data pilihan proporsi modal investasi yang ditawarkan kepada user berdasarkan data input struktur biaya yang telah dimasukan user dalam simulasi usaha yang dilakukannya.

3. Basis Data Resiko Usaha

Basis data resiko usaha meliputi data-data berupa jenis-jenis resiko usaha beserta skor masing-masing dari tiap parameter yang diukur melalui model tingkat resiko pembiayaan. Data-data resiko usaha ini akan digunakan untuk menentukan besarnya tingkat resiko pembiayaan yang dilakukan, yang selanjutnya akan mempengaruhi layak tidaknya suatu pembiayaan.

4. Basis Data Resiko Industri

Basis data resiko industri meliputi data-data berupa jenis-jenis resiko industri beserta skor masing-maisng dari tiap parameter yang diukur melalui model tingkat resiko pembiayaan. Data-data resiko industri ini akan digunakan untuk menentukan besarnya tingkat resiko pembiayaan yang dilakukan, yang selanjutnya akan menentukan tinggi rendahnya resiko pembiayaan yang mempengaruhi layak tidaknya suatu pembiayaan dilakukan.

5. Basis Data SWBI

Basis data ini terdiri dari data-data nilai rata-rata SWBI tahunan yang diambil dari situs website Bank Indonesia. Data SWBI ini digunakan dalam model penetapan target keuntungan LKS. Data ini bersifat default dan bisa diubah sementara untuk simulasi oleh user.

E. SUB SISTEM MANAJEMEN DIALOG

Sub sistem manajemen dialog merupakan sistem yang mengatur interaksi antara aplikasi sistem penunjang keputusan dan pengguna (user). Pengguna memberikan masukan data input atau perintah yang kemudian akan diolah oleh aplikasi SPK untuk menghasilkan output berupa kelayakan pembiayaan usaha yang disimulasikan.

Dengan demikian, dialog antara pengguna dan program aplikasi SPK terdiri dari dua jenis komunikasi, yaitu : (1) komunikasi langsung antara pengguna dan program SPK, berupa data masukan dan perintah, (2) komunikasi model, yaitu aplikasi SPK memberikan informasi feedback sebagai hasil dari pengolahan data yang dimasukan oleh pengguna atau user. Dalam penggunaannya, aplikasi ini ditujukan untuk empat kategoi pengguna secara umum. Keempat pengguna tersebut adalah pengusaha udang vaname yang berminat terhadap pembiayaan syariah, baik pengusaha tambak atau pengusaha agroindustri udang beku, lembaga keuangan syariah atau LKS yang memposisikan diri sebagai penyedia pembiayaan dengan pola syariah, pakar di bidangnya, baik pakar usaha tambak maupun pakar agroindustri udang beku. Sisanya adalah admin dan developer program aplikasi.

Pengguna selain admin dan developer dapat mengakses semua model yang ada dalam aplikasi, namun tidak bisa mengakses basis data statis yang ada dalam sistem manajemen basis data. Aplikasi ini dilengkapi dengan sistem login dan password untuk menjaga keamanan basis data, sehingga tidak sembarangan orang bisa mengubah-ubah sistem manajemen basis data yang ada dalam aplikasi.

F. SISTEM PENUNJANG KEPUTUSAN BERBASIS WEB

Salah satu perkembangan terkini di bidang teknologi komputer yang memberikan lahan subur bagi aplikasi SPK adalah teknologi website. Web dapat digunakan untuk mengumpulkan data internal (intranet) dan eksternal untuk database SPK. Web dapat digunakan untuk komunikasi dan kolaborasi antara pembangun SPK, pengguna, dan manajemen. Selain itu, pengembangan perangkat lunak yang baru seperti Java, PHP, dan CSS, telah memberikan objek on-screen yang powerful dan tampilan antar muka yang familiar, sehingga penggunaan SPK menjadi lebih nyaman dan user friendly.

Vanamest.Org merupakan aplikasi sistem penunjang keputusan berbasis website. Alasan yang paling utama dari pembangunan aplikasi sistem penunjang keputusan berbasis website ini adalah dalam rangka memprioritaskan kemudahan akses user dalam melakukan simulasi evaluasi kelayakan pada Vanamest.Org, sehingga user tidak perlu direpotkan dengan proses instalasi software, serta memungkinkan user dapat melakukan simulasi dari mana pun dan kapan pun tanpa harus terekendala jarak dan waktu.

Proses tahapan rancang bangun sistem penunjang keputusan dengan pendekatan sistem akan lebih tercapai dengan mengggunakan aplikasi berbasis web. Hal ini dikarenakan jangkauannya yang luas dan mudah diakses, maka proses verifikasi dan validasi model pun akan semakin mudah dan cepat, sehingga implementasi dari tujuan pembangunan model sistem penunjang keputusan pun dapat dilaksanakan dengan waktu yang relatif singkat.

Model sistem penunjang keputusan Vanamest.Org dikembangkan dengan menggunakan perangkat lunak bahasa pemograman Hyper Text Markup Language (HTML), PHP:Hypertext Programing (PHP), dan bahsa pengolahan database mySQL. Bahasa pemograman yang digunakan bersifat open source dan mudah dipelajari, sehingga akan memudahkan dalam proses pengembangan aplikasi. Berikut adalah tampilan halaman awal dari Vanamest.Org.

Pada tampilan halaman awal ini, user disajikan berbagai informasi diantaranya, seputar bisnis udang vaname beserta prospek dan pengembangannya, bisnis skala usaha kecil dan menengah, serta sekilas mengenai informasi pembiayaan syariah dan produknya. Dalam halaman awal ini tersedia beberapa navigasi utama berupa menu-menu yang terdapat di bagian pojok kanan atas halaman web. Menu-menu-menu tersebut terdiri dari menu home, yaitu navigasi menuju halaman awal ini sendiri, menu spk, yaitu navigasi menuju aplikasi sistem penunjang keputusan Vanamest.Org, menu info, yaitu navigasi menuju halaman yang menyediakan informasi-informasi seputar bisnis udang vaname secara lebih mendetil lagi, menu forum, yaitu menu navigasi menuju halaman forum diskusi maya, serta yang terakhir menu kontak, yaitu menu navigasi menuju halaman kontak yang bisa dihubungi, khususnya dalam hal ini adalah kontak admin dan developer.

Halaman awal dari aplikasi sistem penunjang keputusan Vanamest.Org. dapat dilihat di gambar 10. Aplikasi ini merupakan aplikasi yang hanya bisa digunakan oleh user yang telah terdaftar, sehingga dalam halaman ini user langsung diperintahkan untuk login atau daftar bila belum mendaftarkan diri sebelumnya.

Konsep awal dari rancang bangun aplikasi Vanamest.Org ini adalah berupaya untuk menjadikan aplikasi ini sebagai tempat mempertemukan sektor LKS dan sektor pengusaha di bisnis udang vaname, yang selanjutnya diharapkan bisa terjadi proses interaksi diantara keduanya sehingga peluang pembiayaan di bisnis ini pun menjadi semakin terbuka lebar. Masing-masing user yang telah terdaftar di Vanamest.Org akan memiliki kesempatan masuk ke dalam sistem dengan berbagai pilihan akses user beserta pelayanannya masing-masing. Akses user yang yang tersedia di aplikasi ini terbagi menjadi enam jenis akses user, yaitu user petambak, user pengusaha udang beku, user LKS syariah, user lembaga keuangan syariah, user pakar tambak, dan user pakar industri udang beku.

Berikut adalah akses yang dapat dilakukan oleh user "pengusaha tambak" dan "pengusaha udang beku" :

1) Melakukan simulasi usaha tambak dan industri udang beku skala Usaha Kecil dan Menengah, berikut mengetahui tingkat kelayakannya dalam prespektif pembiayaan Syariah. (di menu spk).

2) Melihat riwayat perhitungan simulasi user lain yang pernah mengunjungi Vanamest.Org dan membandingkannya dengan hasil perhitungan sendiri. (di menu informasi setelah login sebagai pengusaha tambak/industri udang beku). 3) Melihat jumlah review terhadap hasil simulasi sendiri yang telah dilakukan,

termasuk berapa banyak user LKS dan user lembaga keuangan syariah yang me-review hasil simulasi sendiri dan melihat komentar dari mereka masing-masing. (di menu informasi setelah login sebagai pengusaha).

4) Mengetahui informasi siapa saja user yang tertarik pada simulasi usaha pembiayaan syariah hasil perhitungan sendiri, termasuk nama, alamat email, dan profesi, sehingga dapat membuka peluang kerjasama pembiayaan syariah. (di menu informasi setelah login sebagai pengusaha).

Berikut adalah akses yang dapat dilakukan oleh user "Investor Syariah" dan "Lembaga Keuangan Syariah (LKS)" :

1) Melakukan review hasil kelayakan pembiayaan syariah dari hasil simulasi beberapa user pengusaha tambak dan pengusaha udang beku yang telah melakukan simulasi usaha dengan pembiayaan syariah di Vanamest.Org. (di menu informasi setelah login sebagai investor syariah/LKS).

2) Mendapatkan informasi setiap user pengusaha yang telah melakukan simulasi, termasuk nama, alamat email, dan profesi masing-masing user. (di menu informasi setelah login sebagai investor syariah/LKS).

3) Mengetahui siapa saja user pengusaha yang melakukan respon dari setiap komentar yang diberikan user LKS dan LKS terhadap hasil simulasipembiayaan yang telah di-review sebelumnya, sehingga komunikasi menjadi lebih interaktif dan peluang kerja sama menjadi lebih terbuka lebar. (di menu informasi setelah login sebagai investor syariah/LKS).

Berikut adalah akses yang dapat dilakukan oleh user "pakar usaha tambak" dan "pakar industri udang beku" :

1) Melakukan simulasi usaha tambak dan industri udang beku skala Usaha Kecil dan Menengah, berikut mengetahui tingkat kelayakannya dalam prespektif pembiayaan Syariah. (di menu spk).

2) Melakukan review hasil kelayakan pembiayaan syariah dari hasil simulasi beberapa user pengusaha tambak dan pengusaha udang beku yang telah melakukan simulasi usaha dengan pembiayaan syariah di Vanamest.Org. (di menu informasi setelah login sebagai pakar)

3) Mendapatkan informasi setiap user, termasuk nama, alamat email, dan profesi masing-masing user. (di menu informasi setelah login sebagai pakar)

4) Mengubah bobot setiap parameter resiko yang terdapat dalam perhitungan simulasi untuk menentukan tingkat resiko pembiayaan simulasi usaha yang dilakukan. Khusus untuk hal ini user pakar harus mendaftarkan diri terlebih dahulu untuk diverifikasi kebenaran kepakarannya oleh admin. (di menu pakar setelah sebelumnya login terlebih dahulu sebagai pakar dan memasukan kode verifikasi kepakaran yang diberikan admin).

Dalam penelitian ini, jenis akses user yang baru bisa berjalan adalah akses user pengusaha tambak dan user pengusaha industri udang beku. Adapun aktivitas yang bisa dilakukan oleh masing-masing user adalah simulasi penentuan kelayakan pembiayaan syariah dari usaha yang disimulasikan. Sementara jenis akses user lainnya diharapkan bisa disempurnakan oleh penelitian-penelitian selanjutnya. Berikut adalah tampilan halaman pemilihan akses user dalam Vanamest.Org.

Gambar 11. Pilihan Akses User, Vanamest.Org

Gambar 12. Tampilan Awal SPK, Vanamest.Org

Vanamest.Org terbagi menjadi empat sub menu, yaitu sub menu input data finansial, sub menu evaluasi resiko, sub menu evaluasi keuntungan, dan terakhir adalah sub menu evaluasi kelayakan pembiayaan syariah. Masing-masing sub menu memiliki fungsi dan tugasnya masing-masing. Sub menu input data finansial dikhususkan sebagai sub menu untuk melakukan input dari keseluruhan data finansial dari usaha yang disimulasikan. Input yang dimasukan diantaranya input asumsi biaya, input modal tetap, dan input biaya operasional.

Gambar 13. Gambar . Tampilan S r 14. Tampil Sub Menu In lan Halaman

nput Data Fin

n Koreksi Inp nansial Asum put Asumsi B msi Biaya, V Biaya, Vana Vanamest.Or amest.Org rg

k d Dalam koreksi dan dan penyimp Gamba Gambar 1 m implement update data panan data fi ar 15. Tampi 6. Tampilan tasinya, inp a, sehingga u finansial yan ilan Halaman n Halaman K

put data fina user dapat de ng akan disim n Koreksi In Koreksi Input ansial ini d engan muda mulasikan. nput Modal T t Biaya Oper dilengkapi d ah melakukan Tetap, Vanam rasional, Va dengan siste n pengubaha mest.Org anamest.Org em an

u d e k r l i p p r p r d d d Selanj untuk meng dari tiap pa evaluasi res kualitas dari responden y lapangan. Gam Sub m industri. Ev parameter un parameter-p resiko peng parameter re resiko harg dilengkapi d dalam meng disimulasika utnya adalah gevaluasi ting arameter res siko ini terg i hasil evalu yang menger mbar 17. Tam menu evaluas valuasi resik ntuk menguk arameter ter gusaha, dan esiko permin ga produk. dengan fasil gedit data res

an.

h sub menu gkat resiko siko yang d gantung pad uasi ini dikem

rti kondisi d mpilan Halam si resiko terd ko usaha t kur tingkat r rsebut diant n resiko pe ntaan dan p Seperti hal litas koreksi siko yang di u evaluasi re dari usaha y ditanyakan da input ya mbalikan ke dan situasi man Input Ev

diri dari eval terdiri dari resiko usaha taranya resi emasaran. E enawaran pr lnya input i dan updat imasukan ag esiko. Sub m yang disimu kepada use ang dimasuk epada kualif usaha yang valuasi Resik luasi resiko pertanyaan a yang dari u iko bahan b Evaluasi res roduk, resik data finans te data, seh gar sesuai de menu ini me ulasikan berd er. Skor has

kan oleh us fikasi user se sedang dis ko, Vaname usaha dan e n-pertanyaan usaha yang d baku, resiko iko industr ko harga bah sial, evalua hingga memu engan kondi emiliki fung dasarkan sk sil akhir da ser, sehingg endiri sebag imulasikan st.Org valuasi resik n yang beri disimulasika o pengolaha i terdiri da han baku, da asi resiko i udahkan us isi usaha yan

gsi or ari ga gai di ko isi an. an, ari an ini er ng

Gambar Gambar 18. Tampila r 19. Tampil an Halaman K lan Halaman Koreksi Inpu n Hasil Akhir ut Evaluasi R r Evaluasi R Resiko, Van Resiko, Vana namest.Org amest.Org

t y h p b d m L p t t t o P Hasil tingkat resik yang dimasu hasil wawa perbandinga bobot dari m dengan men Gambar Sub m merupakan r LKS, sub m pembiayaan tingkat keun total investa terdiri dari operasional, Point (BEP) akhir dari ev ko ini merup ukan sebelu ancara den an berpasang masing-masi nggunakan m r 20. Tampila Metode menu selanju representasi model analis syariah yan ntungan pem asi keseluruh proyeksi informasi ) produksi da valuasi resik akan jumlah umnya. Nila ngan pakar gan. Dalam V ing paramet metode perba an Halaman e Perbanding utnya adalah dari sub mo sis nisbah b ng dipilih, su mbiayaan. Su

han dari usa pendapatan parameter k an BEP rupia ko ini adalah h rata-rata ni ai bobot dar dan diol Vanamest.O ter. User da andingan ber Pengubahan gan Berpasa h sub menu odel analisis bagi hasil o ub model ha ub menu ini m

aha yang dis , proyeksi kelayakan u ah. h tingkat res lai terbobot ri tiap param ah dengan Org terdapat apat memilih rpasangan ata n Bobot Para ngan, Vanam evaluasi ke finansial, su optimal berd asil keuntung memberikan simulasikan, harga pok usaha yang siko pembia dari tiap par meter resiko mengguna fasilitas unt h apakah ak au secara ma ameter Resik mest.Org euntungan. S ub model targ dasarkan pr gan usaha, d n informasi b informasi p kok, dan p terdiri dari ayaan, diman rameter resik o diambil da akan metod tuk menguba kan menguba anual. ko dengan Sub menu i get keuntung roporsi mod dan sub mod berupa jumla proyeksi yan proyeksi lab Break Eve na ko ari de ah ah ini ga dal del ah ng ba ent

Gambar 21. Gam Tampilan H mbar 22. Tam Halaman Eva mpilan Halam aluasi Keunt man Proyeks tungan Total si Pendapata l Investasi, V an, Vanames Vanamest.Or st.Org rg

y b b p a m d p Gambar Sub m yang akan d berapa perse bisa menggu proporsi yan akan membe Sub m model hasil ditampilkan pembiayaan 23. Tampila menu evaluas digunakan d en dari LKS unakan piliha ng dikehend erikan nisbah model target keuntungan setelah use syariah. an Halaman V si keuntunga dalam simula dan berapa an yang dita daki. Dari p h bagi hasil y keuntungan n usaha, dan r selesai me Proyeksi Ha Vanamest.O an akan mem asi. Propors persen dari m awarkan apli roporsi pem yang paling n LKS, sub m sub model emasukan pr arga Pokok d Org mberikan pili i pembiayaa modal pengu ikasi maupun mbiayaan yan optimal bag model nisba tingkat keun roporsi pem dan Laba Op ihan propors an yang dim usaha sendir n user mema ng dipilih, m gi pengusaha ah bagi hasil ntungan pem mbiayaan dan perasional, si pembiayaa maksud adala ri. Proporsi i asukan sendi maka aplika a dan LKS. l optimal, su mbiayaan aka n input skem an ah ini iri asi ub an ma

n m B s p y m s Gam Dalam nilai SWBI menetapkan Bank Indone sesuai denga Angk per tahun da yang diguna mengubah n simulasi dila mbar 24. Tam m input skem , dan nilai nilai SWBI esia pada saa an waktu dil ka harapan k ari usaha ag akan dalam nilai angka i akukan. mpilan Halam ma pembiayaa harapan ke I tetap sesua at penelitian akukannya s euntungan u groindustri u m penentuan ini disesuaik man Propors an user dapa euntungan u ai dengan nil n dilakukan, simulasi. usaha merup dang beku. target keu kan dengan si Pembiayaa at memilih ja usaha. Secar

lai yang diin sehingga use pakan presen Angka ini m untungan LK kondisi bisn an, Vanames angka waktu ra default, V nformasikan er bisa meng ntase keuntun merupakan a KS, sehingg nis agroindu st.Org u pembiayaa Vanamest.Or di situs resm gubah nilai i ngan rata-ra asumsi sema ga user dap ustri pada sa an, rg mi ini ata ata pat aat

d b p h h m t Ga Dalam dapat juga berdasarkan proyeksi lab harapan keu Setelah halaman eva model Vana tampilannya ambar 25. Ta m tab skema melihat pro input data ba rugi ini untungan usa h skema pe aluasi tingka amest.Org u a : ampilan Hala a pembiayaa oyeksi laba a finansial akan sanga aha yang aka embiayaan s at keuntunga untuk sub m aman Skema an dari sub rugi 12 bu yang telah at membantu an dipakai. elesai dimas an pembiaya menu evalua a Pembiayaa menu evalu lan dan pro dimasukan u user dalam sukan, maka aan. Dalam h asi keuntung an, Vanames uasi keuntun oyeksi laba n sebelumny m memperk a user akan halaman inil gan ditampi t.Org ngan ini us rugi 5 tahu ya. Informa kirakan angk dibawa pad lah semua su ilkan. Berik er un asi ka da ub kut

Gamba Gambar 27 ar 26. Tampi 7. Tampilan dan Ana lan Halaman V n Halaman Ev alisis Hasil K n Evaluasi T Vanamest.O valuasi Keun Keuntungan U Tingkat Keun Org ntungan Ana Usaha, Vana ntungan Pem alisis Nisbah amest.Org mbiayaan, h Bagi Hasil

s b o G Ranca sepenuhnya bagi hasil op offline. Cara Gambar 2 Gambar 29. ang bangun dapat dilaku ptimal dan s anya adalah d 28. Tampilan Tampilan H di Ha n aplikasi ukan secara ub model ha dengan men n Analisis N offlin Hasil Analisis alaman Evalu Vanamest.O online. Khu asil keuntung -download f Nisbah Bagi H ne, Vanames s Nisbah Ba uasi Kelayak Org dalam usus untuk s gan usaha, b file perhitung Hasil dan Ha st.Org

agi Hasil dan kan, Vaname

m penelitian sub model a baru bisa dila

gan secara of asil Keuntun n Hasil Keun est.Org n ini belu analisis nisba akukan seca offline. ngan Usaha ntungan Usah um ah ara ha

p m d h i a u k d m k k m Dari p pembiayaan mengisi per dapat melan hasil optima input nisbah akan di tam untuk usaha Gambar 30. Dalam keseluruhan ditampilkan model anali keuntungan keuntungan model kelay perhitungan berdasarka rhitungan off njutkan eval al dan presen h bagi hasil d mpilkan seka yang disimu Tampilan H m sub menu e aktivitas si meliputi ha isis finansia minimal LK usaha, sub yakan pembia secara offli an jumlah ffline ini dap

luasi keuntu ntase peluang

dan hasil keu aligus denga ulasikan. Hasil Evaluas evaluasi kela imulasi yan asil akhir d l, sub mode KS, sub mo model ting ayaan syaria ine diperole pembiayaan pat diperole ungan denga g hasil keun untungan us an hasil eva si Kelayakan ayakan di at g dilakukan dari setiap s el tingkat re odel nisbah gkat keuntu ah. eh nisbah ba n yang dila eh dari aplik an memasuk tungan usah aha di sub m aluasi kelaya n Pembiayaa as, user dap n di Vaname ub model y esiko pembi bagi hasil o ungan pembi agi hasil o akukan. Dat kasi Vanam kan propors ha yang didap menu evalua akan pembia an Syariah, V at melihat h est.Org. has yang ada, m iayaan, sub optimal, sub iayaan, dan optimal untu ta-data untu mest.Org. Us i nisbah ba pat. Hasil da si keuntunga ayaan syaria Vanamest.Or hasil akhir da sil akhir yan mulai dari su model targ b model has n terakhir su uk uk er agi ari an ah rg ari ng ub get sil ub