BAB I PENDAHULUAN

1.1 Latar Belakang

Perubahan lingkungan yang begitu cepat menuntut organisasi untuk mengambil langkah strategis agar organisasi dapat terus berkembang dengan baik sesuai dengan perubahan yang terjadi. Perubahan untuk menjadi lebih baik, tidak akan terlepas dari sejumlah tantangan yang akan terus menghadang, apalagi di era yang penuh dengan persaingan dan ketidakpastian. Berdasarkan konsep persaingan berbasis waktu maka siapa yang cepat dia yang menang, baik lebih cepat dalam menawarkan produk baru dari pesaingnya (fast to market) maupun kecepatan merespon permintaan pelanggan terhadap produk yang telah ada (fast to product). Oleh karena itu organisasi yang ingin terus berkembang harus merespon dengan cepat tantangan-tantangan yang ada.

Tingkat persaingan yang tinggi harus dihadapi perusahaan dengan kemampuan untuk menciptakan sesuatu yang dapat membedakan dengan pesaingnya. Dengan adanya perbedaan tersebut berarti perusahaan telah memiliki keunggulan kompetitif. Namun, tujuan dari organisasi seharusnya tidak hanya sampai pada keunggulan kompetitif saja tetapi keunggulan kompetitif tersebut sifatnya berkelanjutan atau tidak hanya sementara sehingga dikatakan perusahaan memiliki keunggulaan kompetitif yang berkelanjutan.

Untuk membentuk keunggulan yang kompetitif, maka semua komponen dalam perusahaan harus melakukan kerja keras dan kreativitas ekstra agar mampu menjawab tantangan usaha ini, yaitu dengan salah satu cara membentuk dan melakukan proses internalisasi budaya perusahaan yang kuat dan sehat kepada

Good Corporate Governance (GCG) merupakan unsur penting di industri perbankan mengingat risiko dan tantangan yang dihadapi oleh industri perbankan yang semakin meningkat. Penerapan GCG secara konsisten akan memperkuat posisi daya saing perusahaan, memaksimalkan nilai perusahaan, mengelola sumberdaya dan risiko secara lebih efisien dan efektif, yang pada akhirnya akan memperkokoh kepercayaan pemegang saham dan stakeholders.

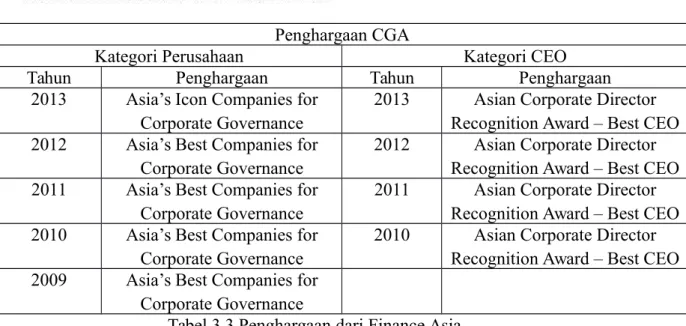

Satu dekade terakhir merupakan masa keemasan yang signifikan bagi Bank Mandiri. Pertumbuhan perusahaan yang kian pesat menjadikan Bank plat merah ini sebagai salah satu bank terbesar di tanah air. Bank Mandiri kembali memperoleh pengakuan internasional atas konsistensi penerapan tata kelola perusahaan yang baik (good corporate governance/GCG). Dalam Corporate Governance Asia (CGA) Annual Recognition Award 2012, Bank Mandiri meraih The Best of Asia CGA. Penghargaan ke-4 kalinya berturut-turut sejak 2009 itu diserahkan Publisher CGA Aldrin Monsod kepada Direktur Compliance and Human Capital Bank Mandiri Ogi Prastomiyono di Hong Kong. Tahun ini, CGA juga memberikan penghargaan Asian Corporate Director Recognition Award kepada Direktur Utama Bank Mandiri Zulkifli Zaini atas konsistensi dan dedikasinya menerapkan GCG di perusahaan sebagai etos kerja.

1.2 Rumusan Masalah

Berdasarkan uraian pada latar belakang penelitian, maka penulis akan mengidentifikasi masalah sebagai berikut:

1. Bagaimana tata kelola perusahaan di PT Bank Mandiri (Persero) Tbk. 2. Bagaimana kebijakan GCG di Bank PT Bank Mandiri (Persero) Tbk.

3. Bagaimana pelaksanaan tata kelola perusahaan di PT Bank Mandiri (Persero) Tbk.

4. Apa kode etik dan budaya yang diimplementasikan oleh PT Bank Mandiri (Persero) Tbk.

1.3 Maksud dan Tujuan Makalah

Sesuai dengan identifikasi masalah yang diuraikan di atas, adapun maksud dan tujuan penelitian yang penulis lakukan adalah:

1. Untuk mengetahui bagaimana tata kelola perusahaan di PT Bank Mandiri (Persero) Tbk.

2. Untuk mengetahui bagaimana kebijakan GCG di Bank PT Bank Mandiri (Persero) Tbk.

3. Untuk mengetahui bagaimana pelaksanaan tata kelola perusahaan di PT Bank Mandiri (Persero) Tbk

5. Untuk mengetahui kode etik dan budaya yang diimplementasikan oleh PT Bank Mandiri (Persero) Tbk.

BAB II

TINJAUAN PUSTAKA

2.1 Teori Keagenan (Agency Theory)

Teori yang menjelaskan hubungan prinsipal dan agen ini salah satunya berakar pada teori ekonomi, teori keputusan, sosiologi, dan teori organisasi. Teori prinsipal-agen menganalisis susunan kontraktual di antara dua atau lebih individu, kelompok atau organisasi. Salah satu pihak (principal) membuat suatu kontrak, baik secara implisit maupun eksplisit, dengan pihak lain (agent) dengan harapan bahwa agen akan bertindak/melakukan pekerjaan seperti yang diinginkan oleh prinsipal (dalam hal ini terjadi pendelegasian wewenang). Menurut Belkaoui (2011:188), teori agensi

mungkin berawal dengan adanya penekanan pada kontrak sukarela yang timbul di antara berbagai pihak organisasi sebagai suatu solusi yang efisien terhadap konflik kepentingan tersebut. Teori ini berubah menjadi suatu pandangan atas perusahaan sebagai suatu “penghubung (nexus) kontrak” melalui pernyataan oleh Jansen dan Meckling yang menyatakan bahwa perusahaan adalah “cerita fiksi legal yang berfungsi sebagai penghubung atas serangkaian hubungan kontrak antara individu.”

Berdasarkan teori keagenan, perusahaan adalah suatu legal fiction yang berperan penting dalam proses mengarahkan tujuan-tujuan individu yang berbeda ke keseimbangan dalam kerangka hubungan kontraktual. Jensen dan Meckling (1976) mendefinisikan hubungan keagenan (agency relationship) sebagai berikut:

"an agency relationship as a contract under which one or more persons (the principal(s)) engage another person (the agent) to perform some service on their behalf which involves delegating some decision making authority to the agent" (p.85).

Hubungan keagenan merupakan suatu kontrak dimana satu atau lebih orang (prinsipal) memerintah orang lain (agen) untuk melakukan suatu jasa atas nama prinsipal serta memberi wewenang kepada agen membuat keputusan yang terbaik bagi prinsipal. Jika kedua belah pihak tersebut mempunyai tujuan yang sama untuk memaksimumkan nilai perusahaan, maka diyakini agen akan bertindak dengan cara yang sesuai dengan kepentingan prinsipal.

Teori keagenan didasarkan pada pemisahan antara kepemilikan dan pengendalian (ownership and control). Pemisahan antara pemilikan dan pengendalian dapat merupakan bentuk efisien dari perusahaan dalam kerangka perspektif "serangkaian kontrak" perusahaan merupakan serangkaian kontrak yang mencakup cara dimana

input diproses untuk menghasilkan output dan cara dimana hasil dari output dibagi diantara input. Dalam perspektif 'nexus of contracts' ini, kepemilikan perusahaan merupakan konsep yang tidak relevan dan fungsi manajemen adalah mengawasi kontrak-kontrak diantara faktor-faktor dan memastikan keberlangsungan perusahaan.

Menurut Eisenhardt (1989) dalam Emirzon (2007), Teori keagenan dilandasi oleh beberapa asumsi. Asumsi-asumsi tersebut dibedakan menjadi tiga jenis, yaitu asumsi tentang sifat manusia, asumsi keorganisasian dan asumsi informasi. Asumsi sifat manusia menekankan bahwa manusia memiliki sifat mementingkan diri sendiri (self-interest), manusia memiliki daya pikir terbatas mengenai persepsi masa mendatang (bounded rationality), dan manusia selalu menghindari resiko (risk averse). Asumsi keorganisasian adalah adanya konflik antar anggota organisasi, efisiensi sebagai kriteria efektivitas dan adanya asimetri informasi antara principal dan agent. Asumsi informasi adalah bahwa informasi sebagai barang komoditi yang dapat diperjualbelikan.

Berdasarkan asumsi sifat dasar manusia dijelaskan bahwa masing-masing individu semata-mata termotivasi oleh kepentingan dirinya sendiri sehingga menimbulkan konflik kepentingan antara prinsipal dan agen. Pihak pemilik (principal) termotivasi mengadakan kontrak untuk mensejahterahkan dirinya dengan profitabilitas yang selalu meningkat. Sedangkan manajer (agent) termotivasi untuk memaksimalkan pemenuhan ekonomi dan psikologinya, antara lain dalam hal memperoleh investasi, pinjaman, maupun kontrak kompensasi. Dengan demikian terdapat dua kepentingan yang berbeda di dalam perusahaan dimana masing-masing pihak berusaha untuk mencapai atau mempertahankan tingkat kemakmuran yang dikehendaki.

Permasalahan yang timbul akibat adanya perbedaan kepentingan antara prinsipal dan agen disebut dengan agency problems. Salah satu penyebab agency problems adalah adanya asymmetric information. Asymmetric Information adalah ketidakseimbangan informasi yang dimiliki oleh prinsipal dan agen, ketika prinsipal tidak memiliki informasi yang cukup tentang kinerja agen sebaliknya, agen memiliki lebih banyak informasi mengenai kapasitas diri, lingkungan kerja dan perusahaan secara keseluruhan (Widyaningdyah, 2001)

Jensen dan Meckling (1976) menyatakan permasalahan tersebut adalah:

1. Moral hazard, yaitu permasalahan muncul jika agen tidak melaksanakan hal-hal yang disepakati bersama dalam kontrak kerja.

2. Adverse selection, yaitu suatu keadaan di mana prinsipal tidak dapat mengetahui apakah suatu keputusan yang diambil oleh agen benar-benar didasarkan atas informasi yang telah diperolehnya, atau terjadi sebagai sebuah kelalaian dalam tugas.

Teori keagenan berusaha untuk menjawab masalah keagenan yang terjadi jika pihak-pihak yang saling bekerja sama memiliki tujuan dan pembagian kerja yang berbeda. Secara khusus teori keagenan membahas tentang adanya hubungan keagenan, dimana suatu pihak tertentu (principal) mendelegasikan pekerjaan kepada pihak lain (agent) yang melakukan perkerjaan. Teori keagenan ditekankan untuk mengatasi dua permasalahan yang dapat terjadi dalam hubungan keagenan (Eisenhardt, 1989 dalam Darmawati, 2005). Pertama adalah masalah keagenan yang timbul pada saat (a) keinginan-keinginan atau tujuan-tujuan dari prinsipal dan agen berlawanan dan (b) merupakan suatu hal yang sulit atau mahal bagi prinsipal untuk

melakukan verifikasi tentang apa yang benar-benar dilakukan oleh agen. Permasalahannya adalah bahwa prinsipal tidak dapat memverifikasi apakah agen telah melakukan sesuatu secara tepat. Kedua adalah masalah pembagian resiko yang timbul pada saat prinsipal dan agen memiliki sikap yang berbeda terhadap resiko. Dengan demikian, prinsipal dan agen mungkin memiliki preferensi tindakan yang berbeda dikarenakan adanya perbedaan preferensi resiko.

Menurut Hendriksen dan Breda (2000:221), menyatakan bahwa teori keagenan memberikan peranan penting bagi akuntansi terutama dalam menyediakan informasi setelah suatu kejadian yang disebut sebagai peranan pascakeputusan. Peranan ini sering diasosiasikan dengan peran pengurusan (stewardship) akuntansi, dimana seorang agen melapor kepada prinsipal tentang kejadian-kejadian dimasa lalu. Inilah yang memberi akuntansi nilai umpan baliknya selain nilai prediktifnya. Dimana nilai umpan balik menjelaskan bahwa informasi juga mempunyai peran penting dalam menguatkan atau mengoreksi harapan-harapan sebelumnya.

2.1.1 Hubungan Prinsipal dan Agen

1. Pemegang Saham dan Manajemen

Teori keagenan merupakan dasar teori yang digunakan dalam pemahaman konsep good corporate governance. Hubungan keagenan dalam teori agensi muncul karena adanya hubungan kerja antara pihak yang memberi wewenang (prinsipal) yaitu investor dengan pihak yang menerima wewenang (agen) yaitu manajer, dalam bentuk kontrak kerja sama dimana prinsipal mendelegasikan otoritas pengambilan keputusan kepada agen dalam mengelola kekayaan investor (Brigham dan Houston, 2004). Investor mempunyai harapan bahwa dengan

keuntungan dengan bertambahnya kekayaan dan kemakmuran investor.

Menurut Dwiyanti (2010), manajer sebagai pengelola perusahaan lebih banyak mengetahui informasi internal dan prospek perusahaan di masa yang akan datang dibandingkan pemilik (pemegang saham atau investor). Oleh sebab itu, manajer mempunyai kewajiban memberikan informasi mengenai kondisi perusahaan kepada pemilik. Informasi yang diberikan oleh manajer dapat dilakukan dengan mengungkapkan informasi akuntansi seperti laporan keuangan perusahaan. Laporan keuangan digunakan oleh berbagai pihak, termasuk manajemen perusahaan. Namun yang paling berkepentingan dengan laporan keuangan perusahaan adalah para pengguna eksternal (di luar manajemen) karena pengguna laporan keuangan eksternal berada dalam kondisi ketidakpastian. Sedangkan para pengguna internal (manajemen perusahaan) mempunyai kontak langsung dengan perusahaan dan mengetahui peristiwa yang terjadi terhadap perusahaan sehingga tingkat ketergantungan terhadap informasi akuntansi tidak sebesar para pengguna eksternal.

Teori keagenan mendeskripsikan hubungan antara pemegang saham (shareholders) sebagai prinsipal dan manajemen sebagai agen. Manajemen merupakan pihak yang dikontrak oleh pemegang saham untuk bekerja demi kepentingan pemegang saham. Karena mereka dipilih, maka pihak manajemen harus mempertanggungjawabkan semua pekerjaannya kepada pemegang saham.

Masalah keagenan juga akan timbul jika pihak manajemen atau agen perusahaan tidak atau kurang memiliki saham biasa perusahaan tersebut. Karena dengan keadaan ini menjadikan pihak manajemen tidak lagi berupaya untuk memaksimumkan keuntungan perusahaan dan mereka berusaha untuk mengambil keuntungan dari beban yang ditanggung oleh pemegang saham. Cara yang dilakukan pihak manajemen adalah dalam bentuk peningkatan kekayaan dan juga dalam bentuk kesenangan dan fasilitas perusahaan. Dijelaskan dalam Jensen dan Meckling (1976), Jensen (1986), Weston dan Brigham (1994), bahwa masalah keagenan dapat terjadi dalam 2 bentuk hubungan, yaitu; (1)antara pemegang saham dan manajer, dan (2) antara pemegang saham dan kreditor. Jika suatu perusahaan berbentuk perusahaan perorangan yang dikelola sendiri oleh pemiliknya, maka dapat diasumsikan bahwa manajer–pemilik tersebut akan mengambil setiap tindakan yang mungkin, untuk memperbaiki kesejahteraannya, terutama diukur dalam bentuk peningkatan kekayaan perorangan dan juga dalam bentuk kesenangan dan fasilitas eksekutif. Tetapi, jika manajer mempunyai porsi sebagai pemilik dan mereka mengurangi hak kepemilikannya dengan membentuk perseroan dan menjual sebagian saham perusahaan kepada pihak luar, maka pertentangan kepentingan bisa segera timbul. Keadaan ini menjadikan manajer mungkin saja tidak sedemikian gigih lagi untuk memaksimumkan kekayaan pemegang saham karena jatahnya atas kekayaan tersebut telah berkurang sesuai dengan pengurangan kepemilikan mereka. Atau

mungkin saja manajer menetapkan gaji yang besar bagi dirinya atau menambah fasilitas eksekutif, karena sebagian di antaranya akan menjadi beban pemegang saham lainnya.

3. Kreditur dan Manajemen

Konflik antara pemegang saham dengan kreditur Kreditur menerima uang dalam jumlah tetap dari perusahaan (bunga hutang),sedangkan pendapatan pemegang saham bergantung pada besaran laba perusahaan.Dalam situasi ini, kreditur lebih memperhatikan kemampuan perusahaan untuk membayar kembali utangnya, dan pemegang saham lebih memperhatikankemampuan perusahaan untuk memperoleh kembalian yang besar adalah melakukaninvestasi pada proyek - proyek yang berisiko. Apabila pelaksanaan proyek yang berisiko itu berhasil maka kreditur tidak dapat menikmati keberhasilan tersebut, tetapiapabila proyek mengalami kegagalan, kreditur mungkin akan menderita kerugianakibat dari ketidakmampuan pemegang saham untuk memenuhi kewajibannya.Untuk mengantisipasi kemungkinan rugi, maka kreditur melakukan pembatasan penggunaan hutang oleh manajer. Salah satu pembatasan adalah membatasi jumlah penggunaan hutang untuk investasi dalam proyek baru.Konflik antara pemegang saham dengan pihak manajemenWalaupun telah dilakukan kontrak kerja yang sah antara pihak principal dan agent,namun di sisi lain pihak agent memiliki pengetahuan yang lebih banyak mengenai perusahaan

(full information)

dibandingkan dengan pengetahuan yang dimiliki oleh pihak principal. Pengetahuan yang lebih banyak dimiliki oleh pihak agentdibandingkan

dengan pengetahuan yang dimiliki oleh pihak principal ini membuatterbentuknya suatu asimetri information atau asymetric information.

Adanya asimetri informasi ini menyebabkan kemungkinan munculnya konflik antara pihak principal dan agent. Eisenhardt (1989) mengemukakan tiga asumsi sifat dasar manusia yaitu: (1) manusia pada umunya mementingkan diri sendiri (self interest ), (2) manusia memiliki daya pikir terbatas mengenai persepsi masa mendatang( bounded rationality ), dan (3) manusia selalu menghindari resiko (risk adverse). Berdasarkan asumsi sifat dasar manusia tersebut menyebabkan bahwa informasi yangdihasilkan manusia untuk manusia lain selalu dipertanyakan reliabilitasnya dan dapatdipercaya tidaknya informasi yang disampaikan (Muh.Arief Ujiyantho). Asimetriinformasi ini juga pada akhirnya dapat memberikan kesempatan bagi para manajer untuk melakukan manajemen laba sebagai upaya untuk meningkatkan kesejahteraan pribadinya.

4. Pemangku Kepentingan Lainnya dan Manajemen

Menurut Van der Stede (2007), tata kelola perusahaan merujuk pada seperangkat mekanisme dan proses yang membantu memastikan bahwa perusahaan diarahkan dan dikelola untuk menciptakan nilai bagi pemiliknya sementara secara bersamaan memenuhi tanggung jawab kepada para pemangku kepentingan lain (misalnya karyawan, pemasok, masyarakat pada umumnya). Banyak mekanisme, termasuk dewan direksi, auditor eksternal, penilaian tata kelola perusahaan, hak pemegang saham suara, dan ancaman pengambilalihan, dapat memiliki

2.1.2 Pemicu Konflik Kepentingan dan Masalah Keagenan Yang Timbul (Informasi Asimetri dan Perilaku Self-Interest)

Masalah keagenan potensial terjadi apabila bagian kepemilikan manajer atas saham perusahaan kurang dari seratus persen (Masdupi, 2005). Dengan proporsi kepemilikan yang hanya sebagian dari perusahaan membuat manajer cenderung bertindak untuk kepentingan pribadi dan bukan untuk memaksimumkan perusahaan. Inilah yang nantinya akan menyebabkan biaya keagenan (agency cost). Jensen dan Meckling (1976) mendefinisikan agency cost sebagai jumlah dari biaya yang dikeluarkan prinsipal untuk melakukan pengawasan terhadap agen. Hampir mustahil bagi perusahaan untuk memiliki zero agency cost dalam rangka menjamin manajer akan mengambil keputusan yang optimal dari pandangan shareholders karena adanya perbedaan kepentingan yang besar diantara mereka.

Menurut teori keagenan, konflik antara prinsipal dan agen dapat dikurangi dengan mensejajarkan kepentingan antara prinsipal dan agen. Kehadiran kepemilikan saham oleh manajerial (insider ownership) dapat digunakan untuk mengurangi agency cost yang berpotensi timbul, karena dengan memiliki saham perusahaan diharapkan manajer merasakan langsung manfaat dari setiap keputusan yang diambilnya. Proses ini dinamakan dengan bonding mechanism, yaitu proses untuk menyamakan kepentingan manajemen melalui program mengikat manajemen dalam modal perusahaan.

Dalam suatu perusahaan, konflik kepentingan antara prinsipal dengan agen salah satunya dapat timbul karena adanya kelebihan

aliran kas (excess cash flow). Kelebihan arus kas cenderung diinvestasikan dalam hal-hal yang tidak ada kaitannya dengan kegiatan utama perusahaan. Ini menyebabkan perbedaan kepentingan karena pemegang saham lebih menyukai investasi yang berisiko tinggi yang juga menghasilkan return tinggi, sementara manajemen lebih memilih investasi dengan risiko yang lebih rendah.

Menurut Bathala et al, (1994) terdapat beberapa cara yang digunakan untuk mengurangi konflik kepentingan, yaitu : a) meningkatkan kepemilikan saham oleh manajemen (insider ownership), b) meningkatkan rasio dividen terhadap laba bersih (earning after tax), c) meningkatkan sumber pendanaan melalui utang, d) kepemilikan saham oleh institusi (institutional holdings).

Sedangkan dalam penelitian Masdupi (2005) dikemukakan beberapa cara yang dapat dilakukan dalam mengurangi masalah keagenan. Pertama, dengan meningkatkan insider ownership. Perusahaan meningkatkan bagian kepemilikan manajemen untuk mensejajarkan kedudukan manajer dengan pemegang saham sehingga bertindak sesuai dengan keinginan pemegang saham. Dengan meningkatkan persentase kepemilikan, manajer menjadi termotivasi untuk meningkatkan kinerja dan bertanggung jawab meningkatkan kemakmuran pemegang saham.

Kedua, dengan pendekatan pengawasan eksternal yang dilakukan melalui penggunaan hutang. Penambahan hutang dalam struktur modal dapat mengurangi penggunaan saham sehingga meminimalisasi biaya

mengembalikan pinjaman dan membayarkan beban bunga secara periodik. Selain itu, penggunaan hutang yang terlalu besar juga akan menimbulkan konflik keagenan antara shareholders dengan debtholders sehingga memunculkan biaya keagenan hutang.

Ketiga, institutional investor sebagai monitoring agent. Moh’d et al, (1998) menyatakan bahwa bentuk distribusi saham dari luar (outside shareholders) yaitu institusional investor dan shareholders dispersion dapat mengurangi biaya keagenan ekuitas (agency cost). Hal ini disebabkan karena kepemilikan merupakan sumber kekuasaan yang dapat digunakan untuk mendukung atau menantang keberadaan manajemen, maka konsentrasi atau penyebaran power menjadi suatu hal yang relevan dalam perusahaan.

2.2 Peran Tata Kelola dan Tata Kelola Bisnis Untuk Mengatasi Konflik Kepentingan

Masalah-masalah keagenan ini dapat diatasi dengan tata kelola perusahaan yang merupakan seperangkat aturan yang mengontrol perilaku perusahaan terhadap para direktur, manajer, karyawan, pemegang saham, kreditor, pelanggan, competitor, dan komunitasnya (Brigham dan Ehrhardt, 2010).

Berdasarkan teori keagenan, ada 2 macam corporate governance yaitu “bad” dan “good” (Armstrong, 2009). Bad corporate governance berarti perusahaan mengalami konflik keagenan yang serius antara pemegang saham dan manajer, serta biaya kontrak. Sedangkan good corporate governance

berarti perusahaan dapat mengurangi konflik keagenan antara pemegang saham dan manajer, serta biaya kontrak.

Corporate Governance dapat didefinisikan sebagai seperangkat peraturan yang mengatur hubungan antara pemegang saham, pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan serta para pemegang kepentingan internal dan eksternal lainnya yang berkaitan dengan hak-hak dan kewajiban mereka atau dengan kata lain suatu sistem yang mengatur dan mengendalikan perusahaan. (FCGI, 2002).

Menurut IICG (2008), Konsep Corporate Governance dapat didefinisikan sebagai serangkaian mekanisme yang mengarahkan dan mengendalikan suatu perusahaan agar operasional perusahaan berjalan sesuai dengan harapan para pemangku kepentingan (stakeholders). Good Corporate Governance dapat didefinisikan sebagai struktur, sistem, dan proses yang digunakan oleh pihak-pihak internal maupun eksternal yang berkaitan dengan perusahaan sebagai upaya untuk memberikan nilai tambah perusahaan secara berkesinambungan dalam jangka panjang, dengan tetap memperhatikan kepentingan stakeholder lainnya, berlandaskan peraturan perundangan dan norma yang berlaku. Good adalah tingkat pencapaian terhadap suatu hasil upaya yang memenuhi persyaratan, menunjukkan kepatutan dan keteraturan operasional perusahaan sesuai dengan konsep corporate governance. Struktur adalah susunan atau rangka dasar manajemen perusahaan yang didasarkan pada pendistribusian hak-hak dan tanggung jawab di antara pihak-pihak dalam perusahaan (dewan komisaris, direksi, dan RUPS/pemegang saham) dan stakeholder lainnya, dan

aturan-aturan maupun prosedur-prosedur untuk pengambilan keputusan dalam hubungan perusahaan. Sistem adalah prosedur formal dan informal yang mendukung struktur dan strategi operasional dalam suatu perusahaan. Proses adalah kegiatan mengarahkan dan mengelola bisnis yang direncanakan dalam rangka mencapai tujuan perusahaan, menyelaraskan perilaku perusahaan dengan ekspektasi dari masyarakat, serta mempertahankan akuntabilitas perusahaan kepada pemegang saham. Dari definisi tersebut dapat disimpulkan bahwa GCG merupakan:

1. Suatu struktur yang mengatur pola hubungan harmonis tentang peran dewan komisaris, direksi, pemegang saham, dan para stakeholder lainnya. 2. Suatu sistem pengawasan dan keseimbangan kewenangan atas pengendalian perusahaan yang dapat membatasi munculnya dua peluang, yaitu pengelolaan yang salah dan penyalahgunaan aset perusahaan.

3. Suatu proses yang transparan atas penentuan tujuan perusahaan, pencapaian, berikut dengan pengukuran kinerjanya.

Menurut Van der Stede (2007), tata kelola perusahaan merujuk pada seperangkat mekanisme dan proses yang membantu memastikan bahwa perusahaan diarahkan dan dikelola untuk menciptakan nilai bagi pemiliknya sementara secara bersamaan memenuhi tanggung jawab kepada para pemangku kepentingan lain (misalnya karyawan, pemasok, masyarakat pada umumnya). Banyak mekanisme, termasuk dewan direksi, auditor eksternal, penilaian tata kelola perusahaan, hak pemegang saham suara, dan ancaman pengambil alihan, dapat memiliki efek tata kelola perusahaan.

2.3 Definisi dan Prinsip Dasar Tata Kelola

Setiap perusahaan harus memberikan kepastian atas penerapan prinsip atau asas GCG di setiap aspek bisnisnya. Menurut KNKG (2006), prinsip-prinsip GCG terdiri dari transparansi, akuntabilitas, responsibilitas, independensi serta kewajaran dan kesetaraan diperlukan untuk mencapai kesinambungan usaha (sustainability) perusahaan dengan memperhatikan pemangku kepentingan (stakeholders).

2.3.1 Transparansi (Transparency)

Untuk menjaga obyektivitas dalam menjalankan bisnis, perusahaan harus menyediakan informasi yang material dan relevan dengan cara yang mudah diakses dan dipahami oleh pemangku kepentingan. Perusahaan harus mengambil inisiatif untuk mengungkapkan tidak hanya masalah yang disyaratkan oleh peraturan perundang-undangan, tetapi juga hal yang penting untuk pengambilan keputusan oleh pemegang saham, kreditur dan pemangku kepentingan lainnya.

Pedoman pokok pelaksanaannya:

a Perusahaan harus menyediakan informasi secara tepat waktu, memadai, jelas, akurat dan dapat diperbandingkan serta mudah diakses oleh pemangku kepentingan sesuai dengan haknya.

b Informasi yang harus diungkapkan meliputi, tetapi tidak terbatas pada, visi, misi, sasaran usaha dan strategi perusahaan, kondisi keuangan, susunan dan kompensasi pengurus, pemegang saham pengendali, kepemilikan saham oleh anggota Direksi dan anggota Dewan Komisaris beserta anggota keluarganya dalam perusahaan dan perusahaan lainnya, sistem manajemen resiko, sistem pengawasan dan pengendalian internal, sistem dan

pelaksanaan GCG serta tingkat kepatuhannya, dan kejadian penting yang dapat mempengaruhi kondisi perusahaan.

c Prinsip keterbukaan yang dianut oleh perusahaan tidak mengurangi kewajiban untuk memenuhi ketentuan kerahasiaan perusahaan sesuai dengan peraturan perundang-undangan, rahasia jabatan, dan hak-hak pribadi.

d Kebijakan perusahaan harus tertulis dan secara proporsional dikomunikasikan kepada pemangku kepentingan.

2.3.2 Akuntabilitas (Accountability)

Perusahaan harus dapat mempertanggungjawabkan kinerjanya secara transparan dan wajar. Untuk itu perusahaan harus dikelola secara benar, terukur dan sesuai dengan kepentingan perusahaan dengan tetap memperhitungkan kepentingan pemegang saham dan pemangku kepentingan lain. Akuntabilitas merupakan prasyarat yang diperlukan untuk mencapai kinerja yang berkesinambungan.

Pedoman pokok pelaksanaannya:

a Perusahaan harus menetapkan rincian tugas dan tanggung jawab masing-masing pihak perusahaan yang bersangkutan dan semua karyawan secara jelas dan selaras dengan visi, misi, nilai-nilai perusahaan (corporate values), dan strategi perusahaan.

b Perusahaan harus meyakini bahwa semua pihak perusahaan yang berkepentingan dan semua karyawan mempunyai kemampuan sesuai dengan tugas, tanggung jawab, dan perannya dalam pelaksanaan GCG. c Perusahaan harus memastikan adanya sistem pengendalian internal yang

d Perusahaan harus memiliki ukuran kinerja untuk semua jajaran perusahaan yang konsisten dengan sasaran usaha perusahaan, serta memiliki sistem penghargaan dan sanksi (reward and punishment system).

Dalam melaksanakan tugas dan tanggung jawabnya, setiap pihak perusahaan yang bersangkutan dan semua karyawan harus berpegang pada etika bisnis dan pedoman perilaku (code of conduct) yang telah disepakati

2.3.3 Responsibilitas (Responsibility)

Perusahaan harus mematuhi peraturan perundang-undangan serta melaksanakan tanggung jawab terhadap masyarakat dan lingkungan sehingga dapat terpelihara kesinambungan usaha dalam jangka panjang dan mendapat pengakuan sebagai good corporate citizen.

Pedoman pokok pelaksanaannya:

a Pihak-pihak perusahaan yang berkepentingan harus berpegang pada prinsip kehati-hatian dan memastikan kepatuhan terhadap peraturan perundang-undangan, anggaran dasar dan peraturan perusahaan (by-laws).

b Perusahaan harus melaksanakan tanggung jawab sosial dengan antara lain peduli terhadap masyarakat dan kelestarian lingkungan terutama di sekitar perusahaan dengan membuat perencanaan dan pelaksanaan yang memadai. 2.3.4 Independensi

Untuk melancarkan pelaksanaan asas GCG, perusahaan harus dikelola secara independen sehingga masing-masing organ perusahaan tidak saling mendominasi dan tidak dapat diintervensi oleh pihak lain.

Pedoman pokok pelaksanaannya:

a Masing-masing pihak perusahaan yang bersangkutan harus menghindari terjadinya dominasi oleh pihak manapun, tidak terpengaruh oleh

kepentingan tertentu, bebas dari benturan kepentingan (conflict of interest) dan dari segala pengaruh atau tekanan, sehingga pengambilan keputusan dapat dilakukan secara obyektif.

b Masing-masing karyawan perusahaan harus melaksanakan fungsi dan tugasnya sesuai dengan anggaran dasar dan peraturan perundang-undangan, tidak saling mendominasi dan atau melempar tanggung jawab antara satu dengan yang lain.

2.3.5 Kewajaran (Fairness)

Dalam melaksanakan kegiatannya, perusahaan harus senantiasa memperhatikan kepentingan pemegang saham dan pemangku kepentingan lainnya berdasarkan asas kewajaran dan kesetaraan.

Pedoman pokok pelaksanaannya:

a Perusahaan harus memberikan kesempatan kepada pemangku kepentingan untuk memberikan masukan dan menyampaikan pendapat bagi kepentingan perusahaan serta membuka akses terhadap informasi sesuai dengan prinsip transparansi dalam lingkup kedudukan masing-masing.

b Perusahaan harus memberikan perlakuan yang setara dan wajar kepada pemangku kepentingan sesuai dengan manfaat dan kontribusi yang diberikan kepada perusahaan.

c Perusahaan harus memberikan kesempatan yang sama dalam penerimaan karyawan, berkarir dan melaksanakan tugasnya secara profesional tanpa membedakan suku, agama, ras, golongan, gender, dan kondisi fisik. 2.4 Tinjauan Struktur Tata Kelola di Indonesia

Berkenaan dengan bentuk Dewan dalam sebuah perusahaan terdapat dua sistem yang berbeda yang berasal dari dua sistem hokum yang berbeda, yaitu Anglo Saxon dan dari Kontinental Eropa.

Sistem hukum Anglo Saxon mempunyai Sistem Satu Tingkat atau One Tier System, dimana perusahaan hanya mempunyai satu Dewan Direksi yang pada umumnya merupakan kombinasi antara manajer atau pengurus senior (Direktur Eksekutif) dan Direktur Independen yang bekerja dengan prinsip paruh waktu (Non Direktur Eksekutif). Pada dasarnya yang disebut belakangan ini, diangkat karena kebijakannya, pengalamannya dan relasinya. Negara-negara dengan One Tier System misalnya Amerika Serikat dan Inggris.

General Meeting of The Shareholders (GMoS)

Board Of Directors Non Executive Directors (part time independent members) Executive Directors (senior management)

Gambar 2.1 Struktur Board of Directors dalam One Tier System

Sistem Hukum Kontinental Eropa mempunyai Sistem Dua Tingkat atau Two Tiers System. Disini perusahaan mempunyai dua badan terpisah, yaitu Dewan Terpisah (Dewan Komisaris) dan Dewan Manajemen (Dewan Direksi) dimana Dewan Direksi mengelola dan mewakili perusahaan dibawah pengarahan dan pengawasan Dewan Komisaris. Dalam sistem ini, anggota Dewan Direksi diangkat dan setiap waktu dapat diganti oleh badan pengawas (Dewan Komisaris). Dewan Direksi juga harus memberikan jawaban kepada Komisaris dan menjawab hal-hal yang diajukan oleh Dewan Komisaris. Sehingga Dewan Komisaris terutama bertanggungjawab untuk mengawasi tugas-tugas manajemen.

Dalam hal ini Dewan Komisaris tidak boleh melibatkan diri dalam tugas-tugas manajemen dan tidak boleh mewakili perusahaan dalam transaksi-transaksi dengan pihak ketiga. Anggota Dewan Komisaris diangkat dan diganti dalam Rapat Umum Pemegang Saham (RUPS). Negara-negara dengan Two Tiers System adalah Denmark, Jerman, Belanda, dan Jepang. Karena sistem hukum Indonesia berasal dari sistem hukum Belanda, maka hukum perusahaan Indonesia menganut Two Tiers System untuk struktur dewan dalam perusahaan.

Board Of Director (BOD)

Board Of Commisionors (BOC)

General Meeting Of The Shareholders

(GMOS)

Gambar 2.2

Struktur Dewan Komisaris dan Dewan Direksi Dalam Two Tiers System

2.4.2 Organ Korporat: RUPS, Dewan Komisaris dan Direksi

Organ perusahaan terdiri dari Rapat Umum Pemegang Saham (RUPS), Dewan Komisaris, dan Direksi. Setiap organ memiliki fungsinya sendiri-sendiri sesuai dengan ketetuan yang berlaku. Dalam konteks good corporate governance, masing-masing organ harus melakukan tugasnya secara independen untuk kepentingan perusahaan.

2.4.3 Hubungan Antar Organ

RUPS sebagai organ perusahaan merupakan wadah para pemegang saham untuk mengambil keputusan penting yang berkaitan dengan modal yang ditanam dalam perusahaan, dengan memperhatikan ketentuan anggaran perusahaan dan ketentuan perundang-undangan. Keputusan yang diambil dalam RUPS harus didasarkan pada kepentingan usaha perusahaan dalam

jangka panjang. RUPS atau pemegang saham tidak dapat melakukan intervensi terhadap tugas, fungsi dan wewenang Dewan Komisaris dan Direksi dengan tidak mengurangi wewenang RUPS untuk menjalankan haknya sesuai dengan anggaran dasar dan peraturan perundang-udangan, termasuk untuk melakukan penggantian atau pemberhentian anggota Dewan Komisaris atau Direksi.

Dewan Komisaris sebagai organ perusahaan bertugas dan bertanggungjawab secara kolektif untuk melakukan pengawasan dan memberikan nasihat kepada Direksi serta memeastikan bahwa Perusahaan melaksanakan GCG. Namun demikian, Dewan Komisaris tidak boleh turut serta dalam pengambilan keputusan operasional. Kedudukan masing-masing anggota Dewan Komisaris termasuk Komisaris Utama adalah setara. Tugas Komisaris Utama adalah primus inter pares adalah mengkoordinasikan kegiatan Dewan Komisaris.

Direksi sebagai organ perusahaan bertugas dan bertanggungjawab secara kolegial dalam mengelola perusahaan. Masing-masing anggota Direksi dapat melaksanakan tugas dan mengambil keputusan sesuai dengan pembagian tugas dan wewenangnya. Namun, pelaksanaan tugas oleh masing-masing Direksi tetap merupakan tanggungjawab bersama. Kedudukan masing-masing anggota Direksi termasuk Direktur Utama adalah setara. Tugas Direktur Utama adalah primus inter pares adalah mengkoordinasikan kegiatan Direksi.

2.5 Prinsip-Prinsip Tata Kelola Menurut OECD (Organization For Economic Co-Operation And Development)

Perusahaan harus memastikan dasar kerangka tata kelola perusahaan yang efektif (OECD, 2004). Kerangka tata kelola perusahaan harus menunjukkan transparansi dan pasar yang efisien, konsisten dengan aturan hukum dan jelas mengartikulasikan pembagian tanggung jawab antara berbagai pengawasan dan penegakan hukum yang berlaku. Dasar kerangka tata kelola perusahaan yang efektif yaitu:

1 Kerangka tata kelola perusahaan harus dikembangkan dengan tujuan untuk berdampak pada kinerja ekonomi secara keseluruhan, integritas pasar dan insentif untuk menciptakan pelaku pasar dan kenaikan pasar yang transparan dan efisien.

2 Persyaratan hukum dan peraturan yang mempengaruhi praktik tata kelola perusahaan dalam yurisdiksi harus konsisten dengan aturan hukum, transparan, dan dapat dilaksanakan.

3 Pembagian tanggung jawab antara otoritas yang berbeda dalam yurisdiksi yang harus jelas diartikulasikan dan memastikan bahwa kepentingan umum disajikan.

4 Pengawas, pihak berwenang, dan penegak hukum harus memiliki wewenang, integritas dan sumber daya untuk memenuhi tugas mereka secara profesional dan obyektif. Selain itu, keputusan mereka harus tepat waktu, transparan dan sepenuhnya dijelaskan.

Menurut Siswanto Sutojo dan E. John Aldridge (2005: 5-6), good corporate governance mempunyai tujuan dan manfaat yaitu:

1 Melindungi hak dan kepentingan pemegang saham dan para anggota non-pemegang saham yang bersangkutan.

3 Meningkatkan mutu hubungan board of directors dengan manajemen senior perusahaan.

4 Mengurangi agency cost, yaitu biaya yang harus ditanggung pemegang saham sebagai akibat pendelegasian wewenang kepada pihak manajemen. 5 Meningkatkan nilai saham perusahaan sehingga dapat meningkatkan citra

perusahaan kepada publik lebih luas dalam jangka panjang.

6 Mengembalikan kepercayaan investor untuk menanamkan modalnya di suatu perusahaan.

2.6 Manfaat Tata Kelola Bagi Korporat dan Lingkungan

2.6.1 Kinerja Keuangan dan Keunggulan Kompetitif

Tujuan utama penerapan prinsip-prinsip tata kelola perusahaan yang baik adalah untuk business performance dan business conformance. Business performance dimaksudkan agar, khususnya pemegang saham dapat memperoleh manfaat yang wajar atas investasinya dan merasa yakin bahwa penciptaan nilai tambah perusahaan bias secara berkesinambungan. Sedangkan business conformance dimaksud bahwa melaksanakan bisnis dalam suatu negara, tentunya pengusaha yang baik harus taat azas dan patuh terhadap peraturan yang berlaku di negara tersebut, sehingga dapat menjaga kepentingan seluruh pihak yang berkepentingan (stakeholders). Perusahaan merupakan pencipta kekayaan (wealth-creating institution). Dalam lingkungan bisnis yang kompetitif, perusahaan tidak hanya diharapkan sebagi wealth-creating institution, namun perusahaan diharapakan sebagai

langkah-langkah besar dan strategic (Egan, 2003). Kemampuan perusahaan dalam merumuskan langkah-langkah besar strategik ditentukan oleh kompetensi pimpinan dan sistem manajemen dalam mengelola sumber daya perusahaan. Namun, visi perusahaan seringkali tidak terwujud karena adanya kecenderungan pimpinan perusahaan berfokus pada perspektif jangka pendek (Mulyadi, 2003).

1 Formulasi Strategi

Formulasi strategi adalah proses pengembangan perencanaan jangka panjang secara efektif berkaitan dengan peluang dan tantangan lingkungan serta kelemahan dan kekuatan perusahaan. Kegiatan formulasi strategi meliputi pentapan misi, tujuan, strategi dan kebijakan korporasi (corporate). Tujuan adalah suatu pernyataan mengenai apa saja yang ingin dicapai oleh perusahaan di masa mendatang. Strategi korporasi adalah bentuk perencanaan perusahaan menyeluruh yang ditetapkan untuk mencapai misi dan tujuan perusahaan. Kebijakan adalah serangkaian petunjuk umum dalam membuat keputusan perumusan strategi yang dapat diimplementasikan. Terdapat tujuh langkah dalam memformulasikan strategi, yakni (1) Identifikasi lingkungan yang akan dimasuki perusahaan di masa depan, (2) penentuan visi, misi, keyakinan dasar, nilai dasar dan tujuan perusahaan, (3) analisis SWOT, (4) analisis portofolio, (5) permusan peluang dan masalah utama, (6) identifikasi dan evaluasi altenatif strategi, (7) perumusan strategi.

Komitmen organisasional merupakan suatu keadaan dimana sesorang karyawan memihak pada suatu organisasi tertentu dan tujuan-tujuannya serta berminat memelihara keanggotaannya dalam organisasi.

Dalam rangka mencapai tujuan perusahaan, kesadaran dan komitmen organisasional dari pimpinan perlu dibangun karena apabila komitmen organisasional pimpinan sudah tumbuh dan berkembang, akan memudahkan bagi perusahaan dalam melakukan tindakan-tindakan konkrit yang diperlukan guna mencapai tujuan perusahaan.

3 Gaya Kepemimpinan

Setiap perusahaan pasti memiliki pemimpin yang bertugas mengarahkan, membimbing, memotivasi dan mengevaluasi kinerja. Goelemen (2000) mengidentifikasi enam bentuk gaya kepemimpinan individu dalam menjalankan tugasnya sebagai pemimpi, yaitu (1) Gaya visioner (visionary style), (2) Gaya pembimbing (coaching style), (3) Gaya Afiliatif (affiliative styel), (4) Gaya demokratis (democratic style), (5) Gaya penentu kecepatan (pacesetting style), (6) Gaya memerintah (coercive style). Secara tipikal, pemimpin terbaik dan tereftif bertindak berdasarkan salah satu dari ke-enam gaya kepemimpinan di atas dan dengan terampil mengganti gaya tergantung pada situasinya yang akan berpengaruh terhadap tata kelola perusahaan dan kinerja keuangan perusahaan.

2.6.2 Nilai Perusahaan

Untuk mencapai keberhasilan dalam jangka panjang, pelaksanaan GCG perlu dilandasi oleh integritas yang tinggi. Oleh karena itu, diperlukan pedoman perilaku yang dapat menjadi acuan bagi organ perusahaan dan

semua karyawan dalam menerapkan nilai-nilai (values) dan etika bisnis, sehingga menjadi bagian dari budaya perusahaan. Pedoman pokok pelaksanaan nilai-nilai perusahaan adalah:

1 Nilai-nilai perusahaan merupakan landasan moral dalam mencapai visi dan misi perusahaan, perlu dirumuskan visi dan misi perusahaan. 2 Walaupun nilai-nilai perusahaan pada dasarnya universal, namun

dalam merumuskannya perlu disesuaikan dengan sektor usaha serta karakter dan letak geografis dari masing-masing perusahaan.

3 Nilai-nilai perusahaan yang universal antara lain adalah terpercaya, adil dan jujur.

2.6.3 Manfaat Bagi Pemangku Kepentingan

Pemangku kepentingan selain pemegang saham adalah mereka yang memiliki kepentingan terhadap perusahaan dan mereka yang terpengaruh secara langsung oleh keputusan strategis dan operasional perusahaan, yang antara lain terdiri dari karyawan, mitra bisnis, dan masyarakat terutama sekitar tempat usaha perusahaan. Antara pengusaha dengan pemangku kepentingan harus terjalin hubungan yang sesuai dengan asas kewajaran dan kesetaraan (fairness) berdasarkan ketentuan yang berlaku bagi masing-masing pihak. Agar hubungan antar perusahaan dengan pemangku kepentingan berjalan dengan baik, perlu diperhatikan prinsip-prinsip sebagai berikut:

1 Perusahaan menjamin tidak terjadinya diskriminatif berdasarkan suku, agama, ras, golongan, dan gender serta terciptanya perlakuan yang adil dan jujur dalam mendorong perkembangan karyawan sesuai dengan potensi, kemampuan, pengalaman dan keterampilan masing-masing. 2 Perusahaan dan mitra bisnis harus bekerjasama untuk kepentingan

3 Perusahaan harus memperhatikan kepentingan umum, terutama masyarakat sekitar perusahaan serta pengguna produk dan jasa perusahaan.

2.7 Overview Regulasi dan Pedoman Tata Kelola di Indonesia

Setelah krisis moneter yang mengahantam perekonomian di negara-negara Asia menjelang akhir tahun 1990-an, muncul inisiatif untuk menguatkan kerangka tata kelola perusahaan, baik di tingkat nasional maupun regional. Studi yang dilakukan oleh Asian Development Bank (ADB) mengidentifikasi bahwa kontributor utama dalam krisis ekonomi tersebut yakni lemahnya “tata keola perusahaan” (Zuang, et al, 2000). Dengan demikian, krisis Asia menjadi momentum penting yang mendorong urgensi reformasi tata kelola perusahaan di Asia, dan juga di Indonesia.

1 Pembentukan Komite Nasional Kebijakan Coporate Governance.

Krisis yang melanda Asia tersebut mendorong pemerintah Indonesia untuk bersungguh-sungguh meyelesaikan masalah tata kelola perusahaan di Indonesia. Untuk itu, dibentuklah Komite Nasional Kebijakan Coperate Governance (KNKCG) pada tahun 1999 melalui Keputusan Menteri Koordinator Bidang Ekonomi, Keuangan dan Industri, dengan melibatkan 30 orang perwakilan dari sektor publik swasta untuk merekomendasikan prinsip GCG nasional.

Pada tahun 2004, KNCKG dirubah menjadi Komite Nasional Kebijakan Governance (KNKG) dengan pertimbangan untuk memperluas cakupan ke tata kelola sector publik (public governance). KNKG telah menerbitkan

GCG) pertama kali pada tahun 1999, yang kemudian direvisi pada tahun 2001 dan 2006.

Selanjutnya, untuk mendukung upaya reformasi yang dilakukan pemerintah, kemudian bermunculan berbagai inisiatif yang digagas oleh berbagai kalangan yang menaruh kepedulian untuk membangun kembali Indonesia setelah krisis. Berbagai organisasi yang mempelopori pentingnya praktik tata kelola perusahaan yang baik di Indonesia antara lain, Indonesian Institute for Corporate Directorship (IICD), Indonesian Institute for Corporate Governance (IICG), Forum for Corporate Governance In Indonesia (FCGI), Ikatan Komite Audit Indonesia (IKAI), dan Lembaga Komisaris dan Direksi Indonesia (LKDI). Organisasi tersebut bertujuan untuk mempromosikan kepedulian terhadap kelola dengan mengadakan seminar dan konferensi, membantu perusahaan untuk melakukan self-assessment, menyediakan program pendidikan dan pelatihan, melakukan penilaian praktik tata kelola, serta menyediakan indeks persepsi tata kelola secara tahunan.

2 Undang-Undang Perseroan Terbatas

Undang-undang Nomor 40 Tahun 2007 tentang Peseroan Terbatas (UUPT) yang menggantikan undang-undang sebelumnya tahun 1995 merupakan undang-undang yang lebih komprehensif dalam mengakomodasi dan menjabarkan prinsip-prinsip tata kelola dengan mengatur kesetaraan organ perusahaan yang terdiri dari Rapat Umum Pemegang Saham (RUPS), Dewan Komisaris, dan Direksi. UUPT juga menjelaskan peran dan tanggungjawab dari Dewan Komisaris dan

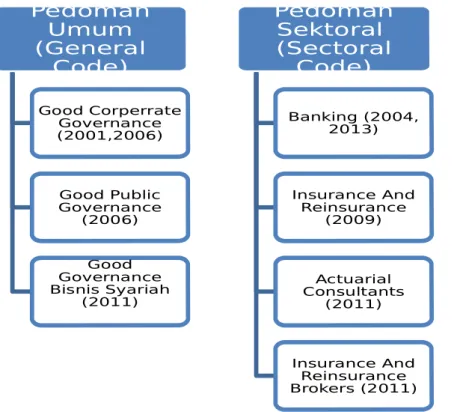

Pedoman Umum (General Code) Good Corperrate Governance (2001,2006) Good Public Governance (2006) Good Governance Bisnis Syariah (2011) Pedoman Sektoral (Sectoral Code) Banking (2004, 2013) Insurance And Reinsurance (2009) Actuarial Consultants (2011) Insurance And Reinsurance Brokers (2011) Manual GCG (GCG Manual) Business Ethic Whistleblowing System (WBS) (2008) Audit Committee (2002) Risk Management (2011)

mencerminkan bahwa masalah tata kelola perusahaan di Indonesia telah diakomodasi sedemikian rupa dalam peraturan perundang-undangan yang penting tentang perusahaan di Indonesia.

3 Pedoman-Pedoman GCG

Untuk melengkapi Pedoman Umum GCG yang sudah dikeluarkan oleh KNKG, KNKG juga menerbitkan serangkaian pedoman-pedoman sektoral dan manual penerapan tata kelola perusahaan.

Gambar 2.3 Pedoman GCG yang Diterbitkan KNKG

4 Inisiatif CG Lainnya

Berbagai inisiatif lainnya di bidang tata kelola perusahaa yang bertujuan untuk memberikan insentif atau penghargaan kepada perusahan-perusahaan yang menerapkan prinsip-prinsip tata kelola perusahan-perusahaan yang baik pun telah terbangun. Diantaranya adalah sebagai berikut :

a Annual Report Award (ARA)

Merupakan penghargaan terhadap laporan tahunan perusahaan Indonesia, telah dilaksanakan sejak tahun 2002.Acara ini merupakan

hasil kerja sama 7 (tujuh) institusi yaitu OJK, Direktorat Jenderal Pajak, Kementrian BUMN, Bank Indonesia, Komite Nasional Kebijakan Governance, Bursa Efek Indonesia, dan Ikatan Akuntan Indonesia, serta dikoordinasikan oleh OJK. Pada awalnya, ARA diikuti oleh 83 perusahaan, dan tahun 2013 diikuti oleh 234 peserta. b Capital Market Awards

Bursa Efek Indonesia mulai mengadakan Capital Market Awards pada tahun 2006, dengan tujuan utama untuk mendorong penerapan standar dan praktik bisnis yang baik dan berkelanjutan oleh perusahaan tercatat dan Perusahaan Efek, yang diantaranya meliputi praktik tata kelola perusahaan yang baik.

c IICD Corporate Governance Award

Penghargaan ini diadakan oleh IICD pertama kali pada tahun 2009 dan didasari pada pengungkapan praktik tata kelola perusahaan tercatat di Indonesia. Instrumen penilaian adalah CG Scorecard yang juga digunakan oleh Institute of Directors lainnyadi beberapa Negara ASEAN.

d IICG Award – Most Trusted Award

IICG meluncurkan Penghargaan “Most Trusted Companies” pada tahun 2001. Penghargaan ini fokus pada perusahaan terbuka, BUMN dan swasta, serta berdasarkan Corporate Governance Perception Index (CGPI) versi IICG.

Pelaksanaan GCG perlu dilakukan secara sistematis dan berkesinambungan. Untuk itu diperlukan pedoman praktis yang dapat dijadikan acuan oleh perusahaan dalam melaksanakan penerapan GCG.

Dalam rangka penerapan GCG, masing-masing perusahaan harus menyusun pedoman GCG perusahaan dengan mengacu pada GCG ini dan Pedoman Sektoral

(bila ada). Pedoman GCG perusahaan tersebut mencakup sekurang-kurangnya hal-hal sebagai berikut :

1. Visi, misi dan nilai-nilai perusahaan;

2. Kedudukan dan fungsi RUPS, Dewan Komisaris, Direksi, komite penunjang Dewan Komisaris, dan pengawasan internal;

3. Kebijakan untuk memastikan terlaksananya fungsi setiap organ perusahaan secara efektif;

4. Kebijakan untuk memastikan terlaksananya akuntabilitas, pengendalian internal yang efektif dan pelaporan keuangan yang benar;

5. Pedoman perilaku yang didasarkan pada nilai-nilai perusahaan dan etika bisnis;

6. Sarana pengungkapan informasi untuk pemegang saham dan pemangku kepentingan lainnya;

7. Kebijakan penyempurnaan berbagai peraturan perusahaan dalam rangka memenuhi prinsip GCG.

2.8 Instrumen Penilaian dan Bukti Empiris Terhadap Praktek Tata Kelola

di Indonesia dan ASEAN

Untuk mengukur kemajuan pasar modal Indonesia dalam menerapkan tata kelola perusahaan dan mengidentifikasi area-area yang harus diperbaiki dengan memperhatikan keteladanan yang berlaku di tingkat internasional, beberapa inisiatif penilaian terhadap penilaian terhadap praktik tersebut sudah dilakukan oleh beberapa lembaga internasional. Ada 3 (tiga) penilaian utama terhadap tata kelola perusahaan di Indonesia yang dilakukan oleh lembaga internasional, yaitu sebagai berikut:

1. Penilaian Tata Kelola Korporat Indonesia Oleh Bank Dunia

Tata kelola perusahaan merupakan salah satu dari 12 (12) standar yang ditetapkan oleh komunitas keuangan internasional. The Word Bank dan The Monetary Fund (IMF) bekerjasama dalam melakukan penilaian

oleh Organisation for Economic Co-operation and Development (OECD) Hasil penilaian dilaporkan dalam bentuk Reports on the Observance of Standards and Codes (ROSC). Tujuan dari inisiatif ROSC adalah untuk mengidentifikasi berbagai kelemahan yang dapat berkontribusi terhadap kerentanan ekonomi dan keuangan terhadap suatu Negara. Penilaian ROSC atas tata kelola perusahaan dilakukan dengan menilai kerangka hukum dan peraturan perundang-undangan, praktik bisnis dan kepatuhan dari perusahaan terbuka, dan kapasitas penegakannya terhadap prinsip-prinsip tata kelola yang dikeluarkan oleh OECD (World Bank, 2010) .

2. Penilaian Berdasarkan ASEAN CG Scorecard dari ASEAN Capital Market Forum

Pada tahun 2009, para Menteri Keuangan Negara-negara Association of South-East Asian Nation (ASEAN) menyepakati rencana implementasi (ACMF Implementation Plan) untuk mempromosikan pengembangan pasar modal yang terintegrasi. ASEAN Capital Market Forum (ACMF) merupakan asosiasi regulator pasar modal di kawasan ASEAN yang berupaya untuk mewujudkan ASEAN sebagai sebuah komunitas ekonomi tunggal pada tahun 2015. Diantara berbagai inisiatif tersebut, ASEAN Coporate Governance Scorecard (ASEAN CG Scorecard) diperkenalkan sebagai suatu alat untuk memeringkat kinerja tata kelola perusahaan public dan terbuka di ASEAN.

Inisiatif ASEAN CG Scorecard yang bertujuan untuk mengukur dan meningkatkan efektivitas dari implemetasi prinsip-prinsip tata kelola perusahaan, diluncurkan tahun 2011. Indonesia bersama-sama dengan

Singapore, Thailand, and Vietnam) sepakat untuk mengadopsi kriteria yang merupakan penjabaran lebih rinci dari prinsip-prinsip tata kelola perusahaan yang diterbitkan OECD sebagai acuan penilaian untuk ASEAN CG Scorecard. Penilaian ASEAN CG Scorecard didasarkan pada dokumentasi yang dapat diakses oleh public, dan bertujuan agar dapat disusun suatu kumpulan perusahaan public di kawasan ASEAN dengan tata kelola yang baik, dan dapat dipromosikan kepada investor manca negara.

3. Credit Lyonnaise Securities Asia (CLSA)

CLSA merupakan asosiasi broker dan grup investasi bersama-sama dengan the Asian Corporate Governance Association (ACGA) secara periodic menerbitkan Corporate Governance Watch yang merupakan survey atas praktik tata kelola di Asia sejak tahun 2000. Dalam CG Watch, CLSA menilai tata kelola perusahaan di beberapa negara di Asia-Pasifik dengan menilai aturan dan praktik CG, penegakan hukum, lingkungan politis dan regulasinya, penerapan standar akuntansi dan auditing, serta budaya CG.

BAB III STUDI KASUS

3.1 Gambaran Umum Perusahaan

Bank Mandiri didirikan pada 2 Oktober 1998, sebagai bagian dari program restrukturisasi perbankan yang dilaksanakan oleh pemerintaha Indonesia. Pada bulan Juli 1999, empat bank pemerintah -- Bank Bumi Daya, Bank Dagang Negara, Bank Exim and Bapindo–dilebur menjadi Bank Mandiri. Masing-masing dari keempat legacy banks memainkan peran yang tak terpisahkan dalam pembangunan perekonomian Indonesia. Sampai dengan hari ini, Bank Mandiri meneruskan tradisi selama lebih dari 140 tahun memberikan kontribusi dalam dunia perbankan dan perekonomian Indonesia.

Segera setelah merger, Bank Mandiri melaksanakan proses konsolidasi secara menyeluruh. Pada saat itu, Bank Mandiri menutup 194 kantor cabang yang saling berdekatan dan mengurang jumlah karyawan, dari jumlah gabungan 26.600 menjadi 17.620. Brand Bank Mandiri Bank Mandiri implementasikan secara sekaligus ke semua jaringan Bank Mandiri dan pada seluruh kegiatan periklanan dan promosi lainnya.

Satu dari sekian banyak keberhasilan Bank Mandiri yang paling signifikan adalah keberhasilan dalam menyelesaikan implementasi sistem teknologi baru. Sebelumnya Bank Mandiri mewarisi 9 core banking system yang berbeda dari keempat bank. Setelah melakukan investasi awal untuk segera mengkonsolidasikan kedalam system yang yang terbaik, Bank Mandiri melaksanakan sebuah program tiga tahun, dengan

nilai US$200 juta, untuk mengganti core banking system kita menjadi satu system yang mempunyai kemampuan untuk mendukung kegiatan consumer banking kita yang sangat agresif. Hari ini, infrastruktur IT Bank Mandiri memberikan layanan straight-through processing dan interface tunggal pada seluruh nasabah.

Nasabah korporat Bank Mandiri sampai dengan saat ini masih mewakili kekuatan utama perekonomian Indonesia. Menurut sector usahanya, portfolio kredit korporasi terdiversifikasi dengan baik, dan secara khusus sangat aktif dalam sector manufaktur Food & Beverage, agrobisnis, konstruksi, kimia dan tekstil. Persetujuan dan monitoring kredit dikendalikan dengan proses persetujuan four eyes yang terstruktur, dimana keputusan kredit dipisahkan dari kegiatan marketing dari unit Bisnis Bank Mandiri.

Sejak berdirinya, Bank Mandiri telah bekerja keras untuk menciptakan tim manajemen yang kuat dan professional yang bekerja berlandaskan pada prinsip-prinsip good corporate governance yang telah diakui secara internasional. Bank Mandiri disupervisi oleh Dewan Komisaris yang ditunjuk oleh Menteri Negara BUMN yang dipilih berdasarkan anggota komunitas keuangan yang terpandang. Manajemen ekskutif tertinggi adalah Dewan Direksi yang dipimpin oleh Direktur Utama. Dewan Direksi Bank Mandiri terdiri dari banker dari legacy banks dan juga dari luar yang independen dan sangat kompeten. Bank Mandiri juga mempunyai fungsi offices of compliance, audit dan corporate secretary, dan juga menjadi obyek pemeriksaan rutin dari auditor eksternal yang dilakukan oleh Bank Indonesia, BPKP dan BPK serta auditor internasional. AsiaMoney magazine memberikan penghargaan atas komitmen Bank Mandiri atas penerapan GCG dengan memberikan Corporate

Governance Award untuk katagori Best Overall for Corporate Governance in Indonesia dan Best for Disclosure and transparency.

Dengan aset yang terus bertumbuh sampai dengan diatas Rp 319 triliun, dan lebih dari 21 ribu karyawan yang tersebar pada 1000 kantor dalam negeri dan 6 kantor dan perwakilan luar negeri Bank Mandiri bertekad untuk memberikan keprimaan dalam layanan perbankan dan memberikan solusi keuangan yang sangat luas dalam investasi dan produk syariah, serta bancassurance untuk nasabah korporat, komersial, small business dan micro business selain nasabah individual Bank Mandiri. Tekad Bank Mandiri tersebut telah diakui dan dihargai sebagai peringkat pertama dalam Banking Service Excellence Award 2007 oleh Majalah Infobank.

Jaringan distribusi Bank Mandiri termasuk 3,186 ATMs, 7,051 ATMs in the LINK Network and 12,663 ATM Bersama Networks, and Electronic Data Capture (EDC) kurang lebih 25,254 di seluruh Indonesia. Bank Mandiri mempunyai 8.3 juta pemegang kartu ATM and 3.2 juta pengguna SMS Banking, 783,356 pengguna internet banking and 822,937 pengguna Call Mandiri dan lebih dari 1 juta pemegang kartu kredit Visa.

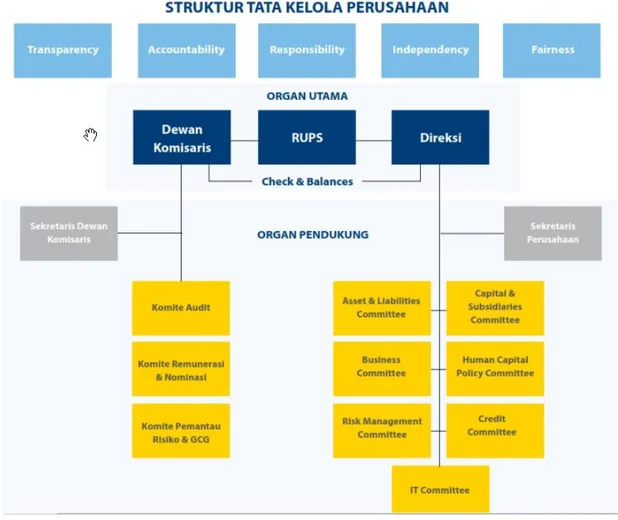

3.2 Tata Kelola Perusahaan Pada PT Bank Mandiri (Persero) Tbk

Pemahaman tentang Tata Kelola Perusahaan atau Good Corporate Governance (GCG) memiliki peran penting untuk memastikan serta menjamin pelaksanaan manajemen yang dijalankan dengan baik sehingga dapat mengembangkan Bank Mandiri untuk meraih kesuksesan. Implementasi GCG merupakan upaya optimalisasi Bank Mandiri untuk memberi nilai lebih kepada nasabah, masyarakat, juga para pemangku kepentingan, selain menjadikan Bank Mandiri memiliki tingkat korporasi

yang tinggi. GCG diperlukan untuk menunjang kekuatan dan sustainability Bank Mandiri yang juga berimplikasi pada sistem strukturisasi yang kokoh dan rapih. Implementasi GCG di Bank Mandiri sejalan dengan ketentuan dan perundang-undangan yang berlaku.

Sebelum menjadi perusahaan publik yang sahamnya tercatat di Bursa Efek Indonesia (BEI), Bank Mandiri telah menerapkan prinsip-prinsip Tata Kelola Perusahaan yang dituangkan dalam Surat Keputusan Bersama Direksi dan Komisaris tentang Prinsip-Prinsip Tata Kelola Perusahaan pada tahun 2000. Penyempurnaan pelaksanaan Tata KelolaPerusahaan dilakukan melalui pemenuhan peraturan bagi emiten yang tercatat di BEI, yang mewajibkan seluruh perusahaan publik untuk mengangkat pejabat dan struktur organisasi yang independen serta memberikan peran aktif Sekretaris Perusahaan untuk memenuhi kewajiban keterbukaan informasi

3.2.1 Kebijakan GCG PT Bank Mandiri (Persero) Tbk

Bank Mandiri berkomitmen untuk memberikan nilai tambah bagi para pemangku kepentingan. Salah satu kunci utama untuk merealisasikan komitmen tersebut adalah penerapan prinsip Tata Kelola Perusahaan yang baik (Good Corporate Governance) secara konsisten serta menjadikannya sebagai budaya kerja yang berlaku di dalam BankMandiri. Pemahaman ini mendasari Bank Mandiri untuk melaksanakan tata kelola yang baik dalam setiap kegiatan bisnisnya demi mencapai tujuan bisnis jangka panjang yang berkesinambungan.

Melalui peran aktif dan dukungan penuh Dewan Komisaris dan Direksi, Bank Mandiri memastikan penerapan prinsip-prinsip GCG pada setiap aspek bisnis dan pada semua jajaran organisasi, hal tersebut diwujudkan dalam aspek-aspek sebagai berikut:

1. Pelaksanaan tugas dan tanggung jawab Dewan Komisaris; 2. Pelaksanaan tugas dan tanggung jawab Direksi;

3. Kelengkapan dan pelaksanaan tugas komite; 4. Penanganan benturan kepentingan;

5. Penerapan fungsi kepatuhan; 6. Penerapan fungsi Audit Internal; 7. Penerapan fungsi Audit Eksternal;

8. Penerapan management risiko termasuk sistem pengendalian internal;

9. Penyediaan dana kepada pihak terkait (related party) dan penyediaan dana besar (large exposures);

10. Transparansi kondisi keuangan dan non-keuangan bank, laporan pelaksanaan Tata Kelola Perusahaan dan pelaporan internal; dan

11. Rencana strategis bank.

Dalam menyusun kebijakan Tata Kelola Perusahaan, Bank Mandiri sebagai perusahaan BUMN perbankan yang berbentuk perseroan terbatas merupakan perusahaan yang highly regulated sehingga wajib mengadopsi berbagai ketentuan eksternal, antara lain di bidang perbankan, perseroan terbatas, BUMN, Peraturan OJK serta pedoman GCG.

Bank Mandiri telah melaksanakan langkah GCG guna mengakomodir seluruh ketentuan yang berlaku, antara lain:

1. Struktur organisasi yang dibentuk Direksi sesuai dan tepat dengan Perseroan. 2. Direksi melakukan perumusan yang tepat dalam menempatkan tugas dan

tanggung jawab manajemen sesuai kualifikasi.

• Evaluasi terhadap RJPP tahun sebelumnya,

• Asumsi dan analisis dalam penerapan RJPP tahun ini.

• Target, kebijakan, strategi, dan program kinerja dari RJPP tersebut. 4. Direksi telah menjalankan fungsi dan tugasnya dalam mengimplementasikan

program pengembangan dengan mengikuti pelatihan yang relevan. 5. Melaksanakan rapat Direksi.

3.2.2 Asas-Asas Tata Kelola PT Bank Mandiri (Persero) Tbk

Asas GCG diterapkan pada setiap aspek bisnis dan di semua jajaran Bank Mandiri yang terdiri dari transparansi, akuntabilitas, responsibilitas, independensi, serta kewajaran dan kesetaraan. Asas ini dapat mencapai kesinambungan usaha Bank Mandiri dengan memperhatikan pemangku kepentingan.

1. Transparansi

Transparansi (transparency) mengandung unsur pengungkapan (disclosure) dan penyediaan informasi secara tepat waktu, memadai, jelas, akurat, dan dapat dibandingkan serta mudah diakses oleh pemangku kepentingan dan masyarakat. Transparansi diperlukan agar Bank Mandiri dapat menjalankan bisnis secara objektif, profesional, dan melindungi kepentingan konsumen. 2. Akuntabilitas

Akuntabilitas (accountability) mengandung unsur kejelasan fungsi dalam organisasi dan cara pertanggung jawaban. Bank Mandiri sebagai lembaga dan pejabat yang memiliki kewenangan dapat mempertanggungjawabkan kinerjanya secara transparan dan akuntabel. Untuk itu Bank Mandiri dikelola secara sehat, terukur dan profesional dengan memperhatikan kepentingan pemegang saham, mitra, dan pemangku kepentingan lain. Akuntabilitas merupakan prasyarat yang diperlukan untuk mencapai kinerja yang berkesinambungan.

Responsibilitas mengandung unsur kepatuhan terhadap peraturan perundang-undangan dan ketentuan internal, prinsip pengelolaan Bank yang sehat serta tanggungjawab Bank Mandiri terhadap masyarakat dan lingkungan. Responsibilitas diperlukan agar dapat menjamin terpeliharanya kesinambungan usaha dalam jangka panjang dan mendapat pengakuan sebagai warga korporasi yang baik atau dikenal dengan good corporate citizen.

4. Independensi

Independensi mengandung unsur kemandirian dari dominasi

pihak lain dan objektifitas dalam melaksanakan tugas dan kewajibannya. Dalam hubungan dengan asas independensi, Bank Mandiri dikelola secara independen agar masing-masing organ Bank Mandiri beserta seluruh jajaran dibawahnya tidak saling mendominasi dan tidak dapat diintervensi oleh pihak manapun yang dapat mempengaruhi objektivitas dan profesionalisme dalam melaksanakan tugas dan tanggungjawabnya.

5. Kewajaran dan Kesetaraan

Kewajaran dan kesetaraan (fairness) mengandung unsur perlakuan yang adil dan kesempatan yang sama sesuai dengan proporsinya. Dalam melaksanakan kegiatannya, Bank Mandiri harus senantiasa memperhatikan kepentingan pemegang saham, mitra dan pemangku kepentingan lainnya berdasarkan asas kewajaran dan kesetaraan dari masing-masing pihak yang bersangkutan.

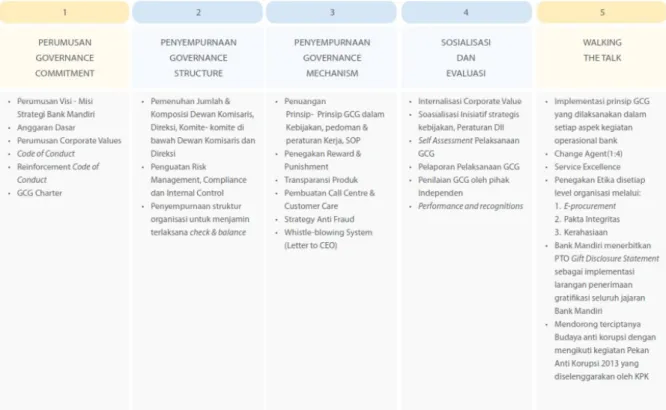

3.2.3 Road Map Penerapan dan Internalisasi Tata Kelola Perusahaan 1. Tahun 1998 – Awal Merger

Kesadaran untuk mengimplementasikan GCG didorong adanya krisis perbankan akibat praktek “bad governance” yang menyeluruh diindustri perbankan, hal ini menyebabkan banyak bank yang harus di-bail out dan

Kontrak Manajemen dengan Bank Dunia yang didalamnya mencantumkan kewajiban bank untuk menerapkan Good Corporate

Governance.

2. Tahun 2000-2001 – Peletakan Dasar-dasar Governance Commitment, Structure & Mechanism

Merespon Kontrak Manajemen dengan Bank Dunia tersebut, Bank Mandiri menerbitkan antara lain:

- Surat Keputusan Bersama Direksi dan Komisaris tentang Prinsip-prinsip GCG

- Surat Keputusan Bersama Direksi dan Dewan Komisaris tentang Code of Conduct PT Bank Mandiri (Persero) Tbk yang menjadi pedoman perilaku didalam berinteraksi dengan nasabah, rekanan dan sesama pegawai

- Keputusan Direksi tentang Kebijakan Kepatuhan (Compliance Policy) yang mewajibkan seluruh jajaran PT Bank Mandiri (Persero) Tbk untuk bertanggung jawab penuh secara individu didalam melakukan kegiatan operasional Bank di bidangnya masing-masing

Bank Mandiri telah menugaskan PWC untuk melakukan diagnostic review atas penerapan pelaksanaan implementasi GCG

Atas implementasi pelaksanaan GCG tersebut, Standard & Poor’s telah menilai dengan hasil penilaian untuk periode tahun 2003 adalah 6,2, mengalami kenaikan dari penilaian tahun sebelumnya yaitu 5,4. 3. Tahun 2003 – Initial Public Offering (IPO) Bank Mandiri

Dalam rangka pelaksanaan IPO Bank Mandiri, dilakukan penyempurnaan atas implementasi GCG, antara lain sbb:

Pembentukan Komite-komite di Level Dewan Komisaris, yaitu - Komite Audit

- Komite Pemantau Risiko

- Komite Remunerasi dan Nominasi - Komite GCG

Pembentukan Sekretaris Perusahaan (Corporate Secretary)

Pelaksanaan Rapat Umum Pemegang Saham sesuai peraturan perundang-undangan yang berlaku bagi perusahaan publik

Bank Mandiri melaksanakan keterbukaan informasi, antara lain dalam publikasi Laporan Keuangan, informasi maupun peristiwa atau fakta material

Menyusun Laporan Tahunan yang tepat waktu, memadai, jelas dan akurat

Menghormati dan memperhatikan kepentingan pemegang saham minoritas

Bank Mandiri pertama kali mengikuti Penilaian implementasi GCG oleh Lembaga Independen yaitu The Indonesian Institute for Corporate Governance

Komite Nasional Kebijakan Corporate Governance (KNKCG) mengeluarkan pedoman GCG

Bank Mandiri melakukan transformasi melalui penetapan nilai-nilai kebersamaan (shared values) serta perumusan perilaku utama Bank Mandiri (TIPCE) yang merupakan Budaya kerja baru Bank Mandiri. Penyusunan Charter GCG yang dituangkan melalui Keputusan Dewan

Komisaris, yang mengatur pokok-pokok pelaksanaan GCG di Bank Mandiri.

5. Tahun 2008-2011 – Transformasi Budaya Lanjutan

• Bank Mandiri secara berkelanjutan melaksanakan penyempurnaan penerapan prudent banking, Good Corporate Governance serta Internal Control melalui pengembangan website GCG, Compliance Risk Management System, Standar prosedur Anti Pencucian Uang & Pencegahan Pendanaan Teroris, Risk Based Audit tools dan Sistem Informasi Manajemen Audit.

• Pengambilan keputusan bisnis maupun keputusan manajemen lainnya dengan mempertimbangkan prinsip-prinsip GCG serta senantiasa mempertimbangkan semua ketentuan yang berlaku

Pelaksanaan program internalisasi budaya lanjutan antara lain melalui penyelenggaraan Culture Fair, Culture Seminar, dan Recognition Program berupa pemberian penghargaan kepada unit kerja dan change agent terbaik dalam implementasi program budaya guna meningkatkan motivasi seluruh unit kerja dan para change agent