6 2.1 Tinjauan Pustaka

2.1.1 Sejarah Credit Union

Credit Union (lazim disebut CU) merupakan salah satu tiang perekonomian dalam rangka pengentasan kemiskinan, sebab dalam kegiatan yang terdapat dalam CU tersebut adalah bagaimana meningkatkan kesejahteraan anggota sehingga model CU sangat cocok dikembangkan. Untuk itu potensi keberadaan CU saat ini harus dikembangkan dan pemerintah harus melihat keberadaan CU menjadi suatu model pengentasan kemiskinan (Anoraga dan Widiyanti, 1993).

CU atau yang dikenal juga sebagai koperasi kredit ada di Indonesia sejak tahun 1970an dan mempunyai peran penting dalam hal keuangan, kelembagaan dan social. Sebagai lembaga keuangan berbentuk koperasi, CU dimiliki dan diawasi oleh anggota yang memanfaatkan pelayanannya. CU tidak dimaksudkan untuk memupuk keuntungan dan dirancang sebagai wadah yang aman dan nyaman bagi anggota untuk menabung dan mendapatkan (WOCCU, 2003).

2.1.2 Credit Union (Koperai Kredit)

Menurut Firdaus dan Agus, 2004, penjenisan koperasi dapat ditinjau dari berbagai sudut pendekatan, berdasarkan pada kebutuhan dan efisiensi dalam ekonomi sesuai dengan timbulnya gerakan koperasi, maka dikenal jenis jenis koperasi sebagai beikut:

a. Koperasi konsumsi b. Koperasi kedit (CU) c. Koperasi produksi d. Koperasi jasa e. Koperasi distribusi

Menurut Tambunan (2004), fungsi dan peran dari koperasi kredit adalah sebagai berikut

a. Membangun dan mengembangkan potensi kemampuan ekonomi angggota CU pada khususnya dan masyarakat pada umumnya untuk meningkatkan kesejahteraan ekonomi dan social

b. Berperan aktif dalam upaya mempertinggi kualitas kehidupan masyarakat c. Memperkokoh perekonomian anggota dan masyarakat sebagai usaha dasar

ketahanan perekonomian social.

d. Berusaha untuk mewujudkan dan mengembangkan perekonomian nasional yang merupakan usaha bersama berdasrkan azas kekeluargaan dan demokrasi ekonomi.

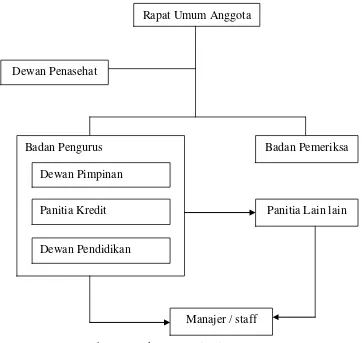

dari: ketua, panelis dan anggota. Panitia – panitia (panitia kredit, panitia pendidikan dll) terdiri dari: ketua, sekretaris dan anggota dan penasehat atau pelindung, dapat dilihat pada bagan berikut:

Gambar 1. Struktur Organisasi CU

2.2 Landasan Teori

Ilmu usahatani merupakan ilmu yang mempelajari bagaimana mengusahakan dan mengkoodinir faktor produksi seperti lahan dan alam sekitar sebagai modal agar memberikan manfaat yang baik. Sebagai ilmu pengetahuan, ilmu usahatani merupakan ilmu yang mempelajari cara-cara petani menentukan, mengorganisasikan dan mengkoordinasikan penggunaan faktor-faktor produksi

Rapat Umum Anggota

Dewan Penasehat

Badan Pengurus Dewan Pimpinan

Panitia Kredit

Dewan Pendidikan

Badan Pemeriksa

Panitia Lain lain

selektif dan seefisien mungkin sehingga usaha tersebut memberikan pendapatan semaksimal mungkin (Suratiyah, 2009).

2.2.1 Biaya

Biaya usahatani biasanya diklasifikasikan menjadi dua, yaitu :

a. Biaya tetap (fixed cost) umumnya diartikan sebagai biaya yang relatif tetap jumlahnya dan terus dikeluarkan walaupun output yang diperoleh banyak atau sedikit. Selain itu, biaya tetap dapat pula dikatakan biaya yang tidak dipengaruhi oleh besarnya produksi komoditas pertanian, contohnya pajak (PBB), sewa tanah, penyusutan alat pertanian, iuran irigasi, dan sebagainya. b. Biaya variabel (variabel cost) merupakan biaya yang besar - kecilnya

dipengaruhi oleh produksi komoditas pertanian yang diperoleh. Biaya variabel merupakan biaya operasional dalam suatu usahatani. Contohnya biaya untuk sarana produksi pertanian seperti biaya tenaga kerja, biaya pupuk, obat-obatan, dan sebagainya (Soekartawi, 1998).

Modal tetap bukan tidak habis dipakai melainkan menghabiskannya dalam waktu yang lama atau beberapa kali proses produksi/musim tanam. Pada modal tetap untuk dapat menggantikannya lagi apabila modal tetap ini tiba waktunya untuk diganti maka harus diadakan penyusutan atau depresiasi, yaitu petani harus menyisihkan dari pendapatan-pendapatannya berupa sejumlah uang untuk ditampung dalam suatu dana depresiasi (Adiwilaga. 1982).

TC = FC + VC Keterangan : TC = Total Biaya (Rp)

FC = Biaya Tetap (Rp) VC = Biaya Variabel (Rp)

Pendapatan kotor atau penerimaan ialah seluruh pendapatan yang diperoleh dari usahatani selama satu periode diperhitungkan dari hasil penjualan atau penaksiran kembali yang diukur dalam satuan rupiah (Rp). Pendapatan kotor atau penerimaan dapat dihitung dengan menggunakan rumus sebagai berikut:

TR = Y . Py Keterangan :

TR = Pendapatan kotor / penerimaan usahatani padi organik, non organik (Rp)

Y = Jumlah produksi padi organik, non organik (Kg)

Py = Harga produksi padi organik, padi non organik (Rp / Kg) (Suratiyah, 2009).

Meenurut Ahmad (2006), Pendapatan usahatani merupakan selisih antara penerimaan dengan semua biaya yang dikeluarkan selama melakukan kegiatan usahatani. Pendapatan suatu usahatani dapat dihitung dengan rumus sebagai berikut :

Pd = TR – TC

Keterangan : Pd = Pendapatan bersih usahatani (Rp)

TR = Total penerimaan usahatani padi organik, non organik (Rp)

2.2.2 Pengertian Kredit

Dari sudut ekonomi, kredit diartikan sebagai penundaan pembayaran, atau maksudnya adalah penerimaan uang dan atau barang tidak dilakukan bersamaan, tetapi pengembaliannya dilakukan pada masa tertentu yang akan datang (The'aman, 1989).

2.2.3 Pengertian Koperasi Kredit

Koperasi Kredit adalah koperasi yang anggota anggotanya setiap orang yang mempunyai kepentingan langsung di bidang perkreditan. (Firdaus dan Agus, 2004). Koperasi kredit adalah koperasi yang bergerak dalam lapangan usaha pembentukan modal melalui tabungan tabungan para anggota secara teratur dan terus menerus untuk kemudian dipinjamkan kepada para anggota dengan cara mudah, murah, cepat dan tepat untuk tujuan produktif dan kesejahteraan (Ambarita, 2015).

2.2.4 Faktor Faktor yang mempengaruhi 2.2.4.1 Petani Menggunakan Kredit

1. Umur

Umur seseorang menentukan prestasi kerja atau kinerja orang tersebut. Semakin berat pekerjaan secara fisik maka semakin tua tenaga kerja akan semakin turun pula preatasi. Dalam hal tanggung jawab semakin tua umur tenaga kerja tidak akan berpengaruh karena justru makin berpengalaman (Suratuyah, 2008).

2. Pendidikan

kurangnya pengetahuan dalam memanfaatkan sumberdaya alam yang tersedia (Kartasapoetra, 1994).

3. Pendapatan

Pendapatan usahatani merupakan sumber motivasi bagi petani dan merupakan faktor kuat yang mendorong timbulnya kemauan serta terwujudnya kinerja partisipasi petani (Sahidu, 1998).

4. Jumlah tanggungan

Semakin banyak anggota keluarga akan semakin besar pula beban hidup yang akan ditanggung atau harus dipenuhi. Jumlah anggota keluarga akan mempengaruhi keputusan menggunakan dana kredit. Petani dengan jumlah tanggungan yang besar harus bisa mengambil keputusan yang tepat agar tidak mengalami risiko yang fatal (Soekartawi, 1999).

5. Modal

Modal kerja mempunyai 2 fungsi yaitu:

a. Menopang kegiatan produksi

b. Menutup dana pengeluaran tetap dan dana yang tidak berhubungan secara langsung dengan produksi dan penjualan.

2.2.4.2 Petani tidak menggunakan kredit

Sebagai akibat langkanya modal usahatani, kredit menjadi penting. Dalam hal ini

pemerintah perlu menyediakan fasilitas kredit kepada petani dengan syarat mudah

dicapai. Alasan petani untuk tidak menggunakan fasilitas kredit yang

disediakan pemerintah adalah belum tahu caranya, tidak ada jaminan, serta bunganya

dianggap terlalu besar (Anonymoous, 2010).

2.2.5 Teori Risiko

Menurut Siregar dalam Soekartawi (1993), risiko dalam pertanian mencakup kemungkinan kerugian dan keuntungan dimana tingkat risiko tersebut ditentukan sebelum suatu tindakan diambil berdasrkan ekspektasi atau perkiraan petani sebagai pengambilan keptusan.

Menurut Elton and Gruber (2003) risiko adalah: “The existence of risk means that the investor can no longer associate a single number of pay-off with investment in

ketidakpastian. Ketidakpastian terjadi akibat kurang atau tidak tersedianya informasi yang menyangkut apa yang akan terjadi. Risiko berhubungan dengan suatu kejadian, dimana kejadian tersebut memiliki kemungkinan untuk terjadi atau tidak terjadi, dan jika terjadi ada akibat berupa kerugian yang ditimbulkan. Sedangkan menurut Kountur (2004) risiko adalah sebagai suatu keadaan yang tidak pasti yang dihadapi seseorang atau perusahaan yang dapat memberikan dampak yang merugikan.

Ketidakpastian adalah sesuatu yang tidak bisa diramalkan sebelumnya, dan karenanya peluang terjadinya merugi belum diketahui sebelumnya. Sumber ketidakpastian yang penting di sektor pertanian adalah fluktuasi hasil pertanian dan fluktuasi harga. Ketidakpastian hasil pertanian disebabkan oleh faktor alam seperti iklim, hama dan penyakit serta kekeringan. Jadi produksi menjadi gagal dan berpengaruh terhadap keputusan petani untuk berusahatani berikutnya. Selain itu, ketidakpastian harga meyebabkan fluktuasi harga dimana keinginan pedagang memperoleh keuntungan besar dan rantai pemasaran yang panjang sehingga terjadi turun naiknya harga (Soekartawi dkk, 1993).

Penilaian risiko dengan menggunakan nilai variance dan standard deviation merupakan ukuran yang absolut dan tidak mempertimbangkan risiko dalam hubungannya dengan hasil yang diharapkan (expected return). Hasil keputusan yang tepat dalam menganalisis risiko suatu kegiatan usaha harus menggunakan perbandingan dengan satuan yang sama. Coefficient variation merupakan ukuran risiko yang dapat membandingkan dengan satuan yang sama dengan mempertimbangkan risiko yang dihadapi untuk setiap return yang diperoleh baik berupa pendapatan, produksi atau harga. Nilai variance dan standard deviation kurang tepat digunakan untuk mengambil keputusan dalam penilaian risiko yang dihadapi pada kegiatan usaha.

1. Variance

Dari nilai variance dapat menunjukkan bahwa semakin kecil nilai variance maka semakin kecil penyimpangannya sehingga semakin kecil risiko yang dihadapi dalam melakukan kegiatan usaha tersebut

2. Standard Deviation

Standard deviation dapat diukur dari akar kuadrat dari nilai variance. Risiko dalam penelitian ini berarti besarnya fluktuasi keuntungan, sehingga semakin kecil standard deviation maka semakin rendah risiko yang dihadapi dalam kegiatan usaha.

3. Coefficient Variation

Menurut Pappas (2005) risiko dapat diukur dengan menentukan kerapatan distribusi propabilitas. Salah satu ukurannya adalah engan menggunakan standar deviasi yang diberi symbol σ (sigma). Semakin kecil deviasi standar, semakin rapat distribusi propabilitas dan dengan demikian semakin rendah risikonya.

Namun dalam penggunaanna terdapat beberapa masalah ketika stndar deviasi digunakan sebagai ukuran risiko. Misalnya jika usaha tani memiliki biaya lebih besar, usahatani tersebut dapat secara normal memiliki standar deviasi yang lebih besar tanpa perlu menjadi berisiko. Untuk mengatasi masalah tersebut adalah dengan menghitung ukuran risiko relative dengan membagi standar deviasi dengan nilai rata ratanya:

�� =�σ

Dimana:

CV : Koefisisn Variasi σ : standar deviasi

E : Rata rata Hasil (Mean)

Dengan kata lain, dengan membagi nilai standar deviasi terhadap rata rata pendapatan kita dapat menemukan rasio antara risiko yang di akan didapat dengan rata rata pendapatan.

2.3 Penelitian Terdahulu

adalah Rp. 5.260.000 dengan rata rata frekuensi peminjaman 1 (satu) kali. Penggunaan pinjaman dari CU Cinta Mulia sudah efektif digunakan untuk kebutuhan usaha tani dengan persentase 56% petani menggunakan untuk kegiatan usahataninya.

Ambarita (2015), dalam penelitiannya yang berjudul “Faktor Faktor Yang Mempengaruhi Keputusn Petani Dalam Menggunakan Credit Union (CU) Sebagai Sumber Pembiayaan Usahatani (Studi Kasus : CU Sondang Nauli, Kabupaten Karo Dan Kabupaten Simalungun)” menyatakan bahwa pendidikan, pengeluaran keluarga, jumlah tanggungan, dan pelayanan tidak mempengaruhi peluang keputusan petani dalam menggunakan CU Sondang Nauli sebagai sumber pembiayaan usahatani. Sebaliknya, umur dan pendapatan mempengaruhi peluang keputusan petani dalam menggunakan CU Sondang Nauli sebagai sumber pembiayaan usahatani.

Prastika (2014) dalam penelitian berjudul Analisis Risiko Usahatani Padi di Kecamatan Karanganyar Kabupaten Karanganyar diperoleh nilai koefisien variasi (CV) untuk resiko produksi sebesar 0,53 dan risiko harga 0,05 yang dapat diartikan usahatani padi di Kecamatan Karanganyar, Kabupaten Karanganyar memiliki risiko produksi dan risiko harga yang rendah. Sedangkan nilai koefisien variasi (CV) untuk risiko pendapatan sebesar 0,73 yang dapat diartikan usahatani padi di Kecamatan Karanganyar, Kabupaten Karanganyar memiliki risiko pendapatan yang tinggi.

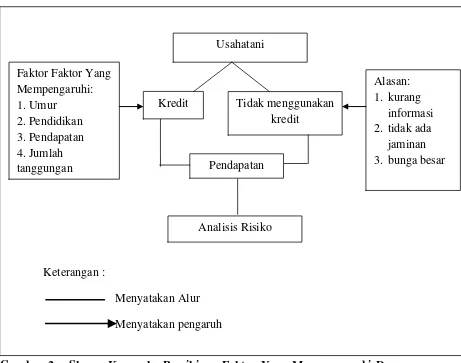

2.4 Kerangka Pemikiran

Gambar 2. Skema Kerangka Pemikiran Faktor Yang Mempengaruhi Dan Analisis Resiko Petani Dalam Penggunaan Dana Credit Union Keterangan :

Keterbatasan modal yang dimiliki petani dalam melakukan usahatani membuat petani memilih untuk meminjam pada pihak lain, salah satunya adalah CU, dalam praktek yang dilakukan petani terbagi menjadi dua bagian, yaitu petani yang menggunakan kredit dan yang tidak menggunakan kredit

Faktor faktor yang mempengaruhi petani sehingga memilih Menggunkan CU antra lain adalah Umur, pendidikan, pendapatan, jumlah tanggungan.

Dalam melaksanakan usahataninya, petani angggota CU yang tidak lain adalah juga penngguna dana yang berasal dari CU memiliki pendapatan, dan dalam pendapatan yang diterima petani melalui usahataninya mengandung risiko pendapatan. Untuk itu dilakukan analisis risiko.

2.5 Hipotesis Penelitian

Berdasarkan Kerangka Pemikiran dan permasalahan yang ada, maka dalam penelitian ini diajukan hipotesis sebagai berikut :

1. Risiko pendapatan petani pengguna kredit CU lebih besar daripada yang tidak menggunakan kredit CU.

2. Ada Perbedaan pendapatan petani pengguna CU dan bukan pengguna CU. 3. Faktor faktor umur, pendidikan, pendapatan, jumlah tanggungan, dan