BAB I

PENDAHULUAN

1.1. Latar Belakang

Kondisi perekonomian Indonesia yang tidak stabil telah mempengaruhi aktivitas dan kinerja perusahaan.Seperti yang telah diketahui sebelumnya, krisis perekonomian global kini semakin akut.Indonesia dan negara-negara berkembang di dunia saat ini tengah terkena imbas negatif gejolak keuangan global.Menurut Managing Director IMF Christine Lagarde (2015) Indonesia saat ini telah terperangkap di sisi yang salah dari beberapa pergeseran ekonomi global.Sisi pertama yang mempengaruhi ekonomi Indonesia adalah perlambatan ekonomi China yang semakin memperkeruh perekonomian nasional. China merupakan salah satu mitra dagang utama Indonesia, sehingga perlambatan ekonomi dan pengetatan likuiditas China akan saat berpengaruh terhadap perekonomian negara berkembang.

Pada saat yang sama, kenaikan harga komoditas telah mencapai puncak dan hal tersebut menyebabkan harga akan cenderung terus menurun. Kedua faktor diatas mengindikasikan bahwa barang - barang asal Indonesia masih akan terus melemah sampai beberapa tahun kedepan. Pelemahan harga komoditas ini memiliki dampak pada investasi di Indonesia karena para investor menarik investasinya pada komoditas.

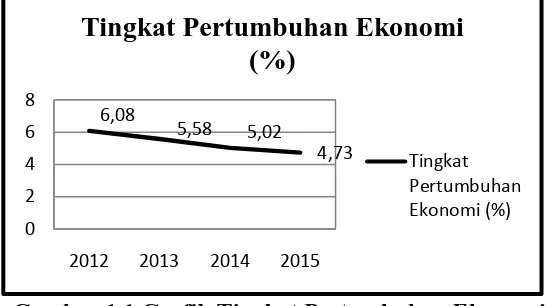

6,08

Serikat lesu, maka dapat dipastikan perdagangan dengan negara tersebut juga mengalami kesulitan. Bukan hanya itu, arus investasi dari Amerika Serikat juga dapat dipastikan akan berkurang. Beberapa implikasi krisis keuangan global terhadap ekonomi Indonesia dapat berupa resesi, menurunnya pertumbuhan ekonomi, perubahan tingkat bunga, devaluasi mata uang, tingkat inflasi, ketidakstabilan moneter dan perubahan kebijakan fiskal.

Disamping itu, pemulihan perekonomian Amerika Serikat juga merupakan faktor lain yang semakin memperburuk perekonomian nasional. Saat perekonomian negara maju mulai mengalami pemulihan, hal ini berarti akan berdampak pada kenaikan suku bunga . Kenaikan suku bunga ini akan menimbulkan risiko bagi negara-negara berkembang, termasuk juga Indonesia. Dalam beberapa tahun terakhir, pertumbuhan ekonomi Indonesia mengalami perlambatan. Berikut adalah grafik yang menunjukan tingkat pertumbuhan ekonomi Indonesia dari tahun 2012-2015:

Gambar 1.1 Grafik Tingkat Pertumbuhan Ekonomi Sumber

dan jasa yang diproduksikan dalam masyarakat bertambah.” Pertumbuhan ekonomi Indonesia yang disajikan diatas dilihat berdasarkan Produk Domestik Bruto (PDB).Grafik diatas menunjukkan penurunan dan perlambatan pertumbuhan ekonomi beberapa tahun terakhir. PDB pada tahun 2013 sebesar 5,58 %, turun sekitar 8,2 % dari tahun 2012. Penurunan juga berlanjut pada tahun 2014, pertumbuhan ekonomi hanya mencapai 5,02 % saja. Tingkat pertumbuhan terendah terjadi pada tahun 2015 menjadi dibawah 5 persen yaitu hanya 4,73 %. Hal ini merupakan level terendah untuk pertama kalinya sejak krisis keuangan global.

Krisis juga berdampak pada perusahaan kecil maupun perusahaan besar yang ada di Indonesia. Beberapa perusahaan di Indonesia terpaksa bangkrut akibat ketidakstabilan ekonomi yang melanda. Hal ini dikarenakan nilai tukar rupiah terhadap dolar Amerika yang semakin terpuruk. Berdasarkan data dari Dinas Tenaga Kerja dan Transmigrasi (2015) sedikitnya ada lima perusahaan yang mengalami kebangkrutan beberapa tahun terakhir. Lima perusahaan tersebut yakni, PT Kirin Dinamika, PT Delta Inova, PT Agro Pantes, PT Gunaparamita dan PT Panasonic. Selain lima perusahaan yang kini telah bangkrut, ada beberapa perusahaan lainnya yang terancam pailit. Beberapa perusahaan seperti PT Graha Adi Karya Logam, PT Tempo Scan Pasific, PT Kawasaki dan PT Madurasa sudah melakukan tindakan efisiensi seperti pengurangan tenaga kerja.

Bursa Efek Indonesia (BEI) disebabkan karena perusahaan tersebut berada pada kondisi financial distress atau sedang mengalami kesulitan keuangan.” Menurut Brahmana (2007) suatu perusahaan dapat dikategorikan sedang mengalami financial distress dimana “jika perusahaan tersebut memiliki kinerja yang

menunjukan laba operasinya negatif, laba bersih negatif, nilai buku ekuitas negatif, dan perusahaan yang melakukan merger.”

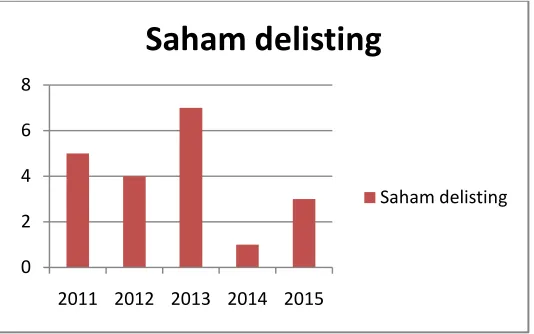

Gambar 1.2

Grafik Saham Delisting 2011-2015 Sumber : www.sahamok.com, data diolah

Grafik diatas menjelaskan pada tahun 2011 BEI telah men-delisting 5 perusahaan yang terdiri dari perusahaan New Century Development Tbk, Aqua Golden Mississippi Tbk, Dynaplast Tbk, Anta Express Tour and Travel Services Tbk, dan Alfa Retailindo Tbk. Di tahun 2012 BEI men-delisting 4 perusahaan yang terdiri dari perusahaan Multibreeder Adirama Indonesia Tbk, Katarina Utama Tbk, Suryainti Permata Tbk, dan Surya Intirindo Makmur Tbk. Tahun 2013, BEI kembali men-delisting 7 perusahaan yang terdiri dari perusahaan Indo Setu Bara Resources Tbk, Indosiar Karya Media Tbk, Amstelco Indonesia Tbk, Dayaindo Resources Internasional Tbk, Panasia Filamen Inti Tbk, Panca Wirasakti Tbk dan Surabaya Agung Industri Pulp dan Kertas Tbk. Pada tahun 2014 terjadi penurunan tingkat delisting saham perusahaan tercatat, hal ini dikarenakan BEI hanya men-delisting 1 perusahaan saja yaitu perusahaan Asia Natural Resources Tbk. Dan di tahun 2015, BEI men-delisting 3 perusahaan yaitu Davomas Abadi Tbk, Bank Ekonomi Raharja Tbk, dan Unitex Tbk. Dari data-data

0 2 4 6 8

2011 2012 2013 2014 2015

Saham delisting

diatas secara keseluruhan pada tahun 2011-2015 Bursa Efek Indonesia sudah men-delisting 9 perusahaan manufaktur yang disebabkan karena perusahaan tersebut tidak memiliki keberlangsungan usaha (going concern). Berikut adalah tabel perusahaan manufaktur yang di-delisting dari BEI periode 2011-2015 :

Tabel 1.1

Perusahaan Manufaktur yang dide-listing dari BEI 2011-2015

No Nama Perusahaan IPO Delisting

1 Aqua Golden Mississippi Tbk 01 Maret 1990 01 April 2011

2 Dynaplast Tbk 05 Agustus 1991 27 Juli 2011

3 Karwell Indonesia Tbk 17 Mei 2001 03 Mei 2012

4 Multibreeder Adirama Indonesia

Tbk 28 Februari 1994 02 Juli 2012

5 Surya Intrindo Makmur Tbk 28 Maret 2000 03 Desember 2012

6 Pan Asia Filament Inti Tbk 01 Januari 2000 14 Maret 2013

7 Surabaya Agung Industri Pulp &

Kertas Tbk 03 Mei 1993 31 Oktober 2013

8 Davomas Abadi Tbk 22 Desember 1994 21 Januari 2015

9 Unitex Tbk 16 Juni 1989 07 Desember 2015

Sumber

Tabel diatas menjelaskan dalam kurun waktu 5 tahun terdapat 9 (sembilan) perusahaan manufaktur yang harus di-delisting dari Bursa Efek Indonesia.Penyebab perusahaan – perusahaan diatas di-delisting ada banyak faktor, salah satu contohnya seperti yang dialami perusahaan Davomas Abadi Tbk. Davomas merupakan emiten produsen coklat yang terpaksa harus di-delisting karena terlambat menyampaikan laporan keuangannya selama dua tahun

US$198 juta, yang telah jatuh tempo pada 2014 lalu dengan kupon sebesar 11%. Hal tersebut merupakan salah satu indikasi bahwa perusahaan telah mengalami financial distress.

Kebangkrutan suatu perusahaan dapat dilihat dan diukur melalui laporan keuangannya.Agar informasi laporan keuangan yang tersaji menjadi lebih bermanfaat dalam pengambilan keputusan, maka data keuangan harus dikonversi menjadi informasi yang berguna dalam pengambilan keputusan ekonomis. Untuk membuktikan bahwa laporan keuangan bermanfaat maka perlu dilakukan penelitian. Salah satu penelitian yaitu dengan cara menggunakan rasio-rasio keuangan untuk memprediksi kinerja keuangan perusahaan seperti kebangkrutan dan financial distress.

Menurut Platt dan Platt (2002) financial distress yaitu “suatu proses menurunnya posisi financial perusahaan yang dialami sebelum perusahaan bangkrut ataupun mengalami likuidasi.” Menurut Brahmana (2007) kesulitan keuanganterjadi karena kurangnya kemampuan entitas dalam mengerjakan dan menjaga stabilitas kinerja keuangan sehingga mengakibatkan suatu entitas berada dalam kondisi kerugian operasional dan bersih untuk periode bersangkutan.Dalam penelitian Triwahyuningtias (2012) menjelaskan kondisi financial distress dapat dimulai dari kesulitan likuiditas (jangka pendek) sebagai indikasi financial distress yang paling ringan, sampai kepernyataan kebangkrutan yang merupakan

Dengan mengetahui kondisi financial distress perusahaan sejak dini diharapkan dapat dilakukan tindakan-tindakan untuk mengantisipasi kondisi yang mengarah pada kebangkrutan.Analisa laporan keuangan dapat menjadi salah satu alat yang dapat digunakan untuk memprediksi kebangkrutan.Laporan keuangan dapat dijadikan dasar untuk mengukur kesehatan suatu perusahaan melalui rasio-rasio keuangan yang ada. Kesehatan perusahaan akan mencerminkan kemampuan perusahaan dalam menjalankan usahanya, distribusi aktivannya, keefektifan penggunaan aktivanya, hasil usaha atau pendapatan yang telah dicapai, beban-beban tetap yang harus dibayar, serta potensi kebangkrutan yang akan dialami. Oleh karena itu, rasio keuangan bermanfaat dalam memprediksi kebangkrutan bisnis untuk periode satu sampai lima tahun sebelum bisnis tersebut benar-benar bangkrut (Nasser dan Aryati, 2000).

Platt dan Platt (2002) menyatakan kegunaaninformasijikasuatuperusahaanmengalamifinancialdistressadalah:

1.Dapat mempercepat tindakan manajemen untuk mencegah masalah sebelumterjadi kebangkrutan.

2.Pihak manajemendapat mengambil tindakan merger atau takeover agar perusahaan lebih mampu untuk membayar hutang dan mengelola perusahaan dengan lebih baik.

3.Memberi tanda peringatan dini/awal adanya kebangkrutan pada masa yang akan datang.

teknik statistik (analisis diskriminan berganda - multiple discriminant analysis) untuk menghasilkan alat yang merupakan fungsi linier dari beberapa variabel penjelas.Alat prediksi ini menggolongkan atau memprediksi kemungkinan bangkrut atau tidak bangkrutnya perusahaan.

Altman menemukan adanya lima rasio keuangan yang dapat digunakan dalam mendeteksi kebangkrutan perusahaan dua tahun sebelum perusahaan tersebut bangkrut. Kelima rasio tersebut terdiri dari : cash flow to total debt, net income to total assets, total debt to total assets, working capital to total assets ,

dan current ratio. Masing –masing rasio tersebut mencerminkan tingkat likuiditas, usia perusahaan dan profitabilitas kumulatif, profitabilitas, struktur keuangan, dan tingkat perputaran modal. Altman menyatakan jika perusahaan memiliki indeks kebangkrutan 2,99 atau lebih maka perusahaan tidak termasuk dalam kategori yang akan mengalami kebangkrutan. Sedangkan perusahaan yang memiliki indeks kebangkrutan 1,81 atau kurang maka perusahaan termasuk dalam kategori perusahaan bangkrut.

Pada penelitian Almilia dan Kristijadi (2003) telah menjelaskan beberapa cara yang telah dilakukan penelitian terdahulu untuk menguji apakah suatuperusahaanmengalamifinancialdistress yaitu dapatditentukandengan cara, seperti :

1. Lau (1987) dan Hill et al. (1996) menggunakan adanya

2. Asquith, Gertnerdan Scharfstein (1994) menggunakan interest coverage ratio untuk mendefinisikanfinancial distress.

3. Whitaker(1999)mengukurfinancialdistressdengancaraadanya arus kas yang lebih kecil dari utang jangka panjang saat ini.

4. John, Langdan Netter (1992) mendefinisikan financial distress sebagai perubahan harga ekuitas.

Padasisilain,PlattdanPlatt(2002)melakukanpenelitian terhadap24perusahaanyangmengalamifinacialdistressdan6

perusahaanyangtidakmengalamifinacialdistress, dengan menggunakan model logit mereka berusaha untuk menentukan rasio keuangan yang paling dominan

untuk memprediksi adanya financialdistress. Temuandaripenelitianadalah: Variabelnet income/sales memilikihubungan negatifterhadapkemungkinan perusahaanakanmengalami financialdistress.Semakinbesarrasio ini maka semakin kecil kemungkinan perusahaan mengalami financial distress.Sedangkan variabel current liabilities / total assets memilikihubungan positif terhadap kemungkinan

perusahaanakanmengalami financialdistress. Semakinbesarrasio ini maka semakin besar kemungkinan perusahaan mengalami financial distress.

ini menjelaskan bahwa kinerja dan nilai perusahaan dapat ditingkatkan melalui penerapan corporate governance yang baik didalam perusahaan.Karena salah satu faktor yang dapat menyebabkan perusahaan berada dalam kondisi financial distress yaitu kegagalan strategi corporate governance yang diterapkan dalam

perusahaan tersebut.

Beberapa hasil penelitian terdahulu telah menunjukkan hasil yang berbeda-beda mengenai pengaruh rasio keuangan dan struktur corporate governance dalam memprediksi kondisi financial distress seperti penelitian yang

dilakukan oleh Hapsari (2012) yang meneliti mengenai rasio keuangan dalam memprediksi kondisi financial distress perusahaan manufaktur di BEI menunjukan hasil bahwa rasio likuiditas (current ratio) dan rasio profitabilitas (profit margin on sales) tidak berpengaruh signifikan terhadap kondisi financial distress perusahaan sedangkan rasio profitabilitas (return on assets) dan rasio

leverage (current liabilities total asset) berpengaruh negatif dan signifikan

Penelitian yang dilakukan oleh Putri dan Merkusiwati (2014) yang meneliti mengenai pengaruh mekanisme corporate governance , likuiditas, leverage, dan ukuran perusahaan pada financial distress menunjukan hasil bahwa

ukuran perusahaan memiliki pengaruh negatif dan signifikan pada financial distress. Sedangkan mekanisme corporate governance, likuiditas, dan leverage

tidak memiliki pengaruh signifikan terhadap financial distress.

Penelitian lain yang dilakukan oleh Hanifah dan Purwanto (2013) yang meneliti mengenai pengaruh struktur corporate governance dan financial indicators terhadap kondisi financial distress telah menunjukan hasil yang

berbeda pula. Penelitian ini menunjukan hasil bahwa ukuran dewan direksi, kepemilikan manajerial, kepemilikan intitusional, leverage, dan operating capacity berpengaruh terhadap financial distress.Sedangkan ukuran dewan

komisaris, komisaris independen, ukuran komite audit, likuiditas, dan profitabilitas tidak berpengaruh terhadap financial distress.

Berdasarkan perbedaan hasil penelitian terdahulu dan masalah yang terjadi yang telah dijelaskan diatas, penulis merasa tertarik meneliti kembali dan mengambil serta menggabungkan beberapa variabel dari peneliti terdahulu yang paling berpengaruh dalam memprediksi kemungkinan terjadinya financial distress kemudian mereplikasinya, selanjutnya penulis tuangkan dalam skripsi yang berjudul :

1.2. Perumusan Masalah

Berdasarkan uraian latar belakang di atas, maka penulis merumuskan masalah dalam penelitian ini menjadi:

1. Apakah likuiditas, leverage , profitabilitas dan rasio aktivitas berpengaruh terhadap financial distress baik secara simultan maupun parsial pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI)?. 2. Apakah komisaris independen, kepemilikan manajerial, dan kepemilikan

institusional berpengaruh terhadap financial distress baik secara simultan maupun parsial pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI)?.

3. Apakah ukuran perusahaan berpengaruh terhadap financial distress pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI)?. 4. Apakah likuiditas, leverage , profitabilitas, rasio aktivitas, komisaris

independen, kepemilikan manajerial, kepemilikan institusional , dan ukuran perusahaan berpengaruh terhadap financial distress secara simultan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI)?.

1.3. Tujuan Penelitian

Berdasarkan latar belakang di atas, maka tujuan penelitian yang dibuat penulis adalah.

maupun parsial pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI).

2. Untuk mengetahui apakah komisaris independen, kepemilikan manajerial, dan kepemilikan institusional berpengaruh terhadap financial distress baik secara simultan maupun parsial pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI).

3. Untuk mengetahui apakah ukuran perusahaan berpengaruh terhadap financial distress pada perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia (BEI).

4. Untuk mengetahui apakah likuiditas, leverage , profitabilitas, rasio aktivitas, komisaris independen, kepemilikan manajerial, kepemilikan institusional , dan ukuran perusahaan berpengaruh terhadap financial distress secara simultan pada perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia (BEI).

1.4. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi berbagai pihak, diantaranya berikut ini:

a) Bagi Peneliti

independen, kepemilikan manajerial, kepemilikan institusional dan ukuran perusahaan terhadap financial distress

b) Bagi Peneliti Selanjutnya

Hasil penelitian diharapkan dapat menjadi bahan referensi dalam melakukan penelitian sejenis serta menambah pengetahuan dan bukti empiris tentang financial distress dan faktor yang mempengaruhinya. c) Bagi Investor dan Calon Investor

Penelitian ini diharapkan dapat membantu investor untuk menilai kondisi keuangan suatu perusahaan. Melalui informasi tersebut, investor dapat lebih bijak mengambil sebuah keputusan investasi, apakah akan melakukan investasi dengan membeli saham perusahaan atau akan menjual saham yang sudah dimiliki.

d) Bagi Manajemen Perusahaan