1 PENGARUH STRUKTUR KEPEMILIKAN , PRICE EARNING RATIO DAN LEVERAGE TERHADAP KEBIJAKAN

PEMBELIAN KEMBALI SAHAM

(Studi Empiris pada Perusahaan yang Terdaftar di Bursa Efek Indonesia Pada Tahun 2005-2014)

BY YOZE RIZAL

ABSTRACT

This reseach was aimed at proving empirically the influence of ownership structure, price earnings ratio and leverage on share buyback policy at companies listed in the Indonesia Stock Exchange in 2005-2014. The Population in this reseach was all companies performing share buyback action and listed at IDX in 2005-2014. The research sample used purposive sampling technique, 43 company data obtained for a 10 years observation. The analysis method in this research used multiple linear regression analysis with SPSS version 20. The multiple linear regression analysis showed that ownership structure and price earning ratio had a negative influence on share buyback policy, while leverage variable had a positif influence on share buyback policy.

Keywords: Ownership structure, Price earnings ratio, Leverage, Share buyback

PENDAHULUAN

LATAR BELAKANG

Pembelian kembali saham (buyback saham) merupakan salah satu bentuk aksi korporasi yang menunjuk pada tindakan emiten atau perusahaan publik untuk membeli kembali saham yang telah ditawarkan kepada masyarakat baik melalui bursa maupun diluar bursa (BAPEPAM-LK, 2010).

Di Indonesia, Program Buyback Saham umumnya bertujuan untuk meningkatkan likuiditas saham, memperoleh keuntungan dengan cara menjual kembali saham setelah harga mengalami kenaikan, ataupun sebagai langkah untuk mengurangi modal di setor (BAPEPAM-LK, 2009). BAPEPAM-LK telah mengatur mengenai tata cara Buyback Saham dalam suatu peraturan, yaitu Peraturan No.XI.B.2 tahun 2010 mengenai Pembelian Kembali Saham yang dikeluarkan oleh Emiten atau Perusahaan

Publik. Peraturan lain yang harus diikuti oleh pelaku program Buyback Saham adalah UU No.1 Tahun 1995 mengenai Perseroan Terbatas dan UU No.8 Tahun 1995 mengenai Pasar Modal.

2 peraturan tersebut, emiten atau perusahaan publik dapat

melakukan pembelian kembali sahamnya pada masa krisis dengan beberapa kelonggaran. Emiten yang melakukan Buyback Saham pada masa krisis pada tahun 2008 dengan menggunakan Peraturan No.XI.B.3 sebanyak 20 perusahaan (OJK, 2016).

Setelah berjalan dua tahun, tepatnya pada tanggal 13 April 2010, BAPEPAM-LK mengeluarkan Peraturan No.XI.B.2 tentang Pembelian Kembali Saham yang dikeluarkan oleh Emiten dimana didalamnya memuat pencabutan atau tidak berlakunya Peraturan No.XI.B.3 tahun 2008 tentang Pembelian Kembali Saham yang dikeluarkan oleh Emiten dalam Kondisi Pasar yang berpotensi Krisis. Pada tahun 2010, masih terdapat dua emiten yang melakukan Buyback Saham dengan menggunakan peraturan No.XI.B.3 (BAPEPAM-LK, 2010).

Dengan semakin berkembang pesatnya pasar modal dunia, membuat kondisi ekonomi di Indonesia terus melambat baik regional maupun domestik sehingga Otoritas Jasa Keuangan menerbitkan Surat Edaran yaitu SE OJK No. 22/SEOJK.04/2013 tentang kondisi lain sebagai kondisi pasar yang berfluktuasi signifikan dalam pelaksanaan pembelian kembali saham yang dikeluarkan oleh emiten atau perusahaan publik. Penelitian ini merupakan penggabungkan variabel dari penelitian Mastan (2012)

yang berjudul “Analisis Faktor-faktor yang Mempengaruhi

Stock Repurchase pada Perusahaan Manufaktur di BEI”

yaitu menggunakan variabel Pembelian Kembali Saham, PriceEarning Ratio, Leverage dan excess cash flow dengan

penelitiannya Perdana (2014) yang berjudul “Pengaruh

Struktur Kepemilikan terhadap Kebijakan Pembelian

Kembali Saham pada Perusahaan yang Terdaftar di BEI”

yaitu menggunakan variabel Pembelian Kembali Saham, Kepemilikan Saham Institusional dan Kepemilikan Saham Manajerial.

Penilitian ini penting dilakukan karena untuk memperoleh bukti empiris tentang hubungan antara struktur kepemilikan, price earning ratio, dan leverage terhadap kebijakan pembelian kembali saham yang mana kebijakan ini terus gencar diterapkan tiap tahunnya khususnya pasca terjadinya krisis ekonomi, dan penelitian serupa belum banyak literature yang membahas tentang hubungan variabel-varibel tersebut.

PERUMUSAN MASALAH

Berdasarkan uraian di atas, maka dalam penelitian ini penulis merumuskan permasalahan sebagai berikut : 1. Apakah terdapat pengaruh antara kepemilikan

institusional dengan kebijakan pembelian kembali saham ?

2. Apakah terdapat pengaruh antara kepemilikan manajerial dengan kebijakan pembelian kembali saham ?

3. Apakah terdapat pengaruh antara price eraning ratio dengan kebijakan pembelian kembali saham ?

3

LANDASAN TEORI

Signaling Theory

Signaling theory menyatakan informasi masa kini akan digunakan sebagai sinyal perusahaan di masa yang akan datang sehingga investor tertarik untuk melakukan perdagangan saham, dengan demikian pasar akan bereaksi yang tercermin melalui perubahan dalam volume perdagangan saham (Ivana, 2005). Sinyal perusahaan dapat dilihat dari reaksi harga saham. Reaksi harga saham dapat diukur dengan menggunakan return saham sebagai nilai perubahan harga atau dengan menggunakan abnormal return.

AgencyTheory

Salah satu tujuan perusahaan adalah untuk mamaksimalisasikan nilai perusahaan. Salah satunya dapat di ukur dari harga saham yang bersangkutan. Selain tujuan ini, seorang manajer mungkin memiliki tujuan lain yang bertentangan dengan maksimalisasi kekayaan pemegang saham. Hal ini akan menciptakan konflik kepentingan yang potensial terjadi dan konsep ini yang disebut sebagai agency theory (Brigham dan Gapenski, dalam junizar, 2013). Adanya pemisahan antara manajer dengan pemegang saham memungkinkan terjadinya konflik kepentingan di antara pihak manajer (agen) dan pemangku kepentingan (principal).

Pengertian Buyback Saham

Buyback Saham atau pembelian kembali saham atau yang dikenal juga dengan buy back stock perusahaan adalah tindakan yang dilakukan oleh emiten maupun perusahaan publik untuk membeli kembali saham yang telah ditawarkan kepada masyarakat baik melalui bursa maupun

di luar bursa (Bapepam-LK). Menurut Weston (2004) buy back stock merupakan sebuah tindakan perusahaan publik yang membeli sahamnya sendiri baik melalui proses tender offer, open market, atau melakukan negosiasi pembelian kembali dari blockholder. Ketika perusahaan melakukan buy back seakan-akan memberikan signal bahwa tidak ada investasi yang lebih baik dari pada perusahaan itu sendiri.

Kerangka Pemikiran

Berdasarkan landasan teori dan rumusan masalah penelitian, maka model kerangka pemikiran dalam penelitian ini digambarkan sebagai berikut :

Gambar 2.1 Kerangka Pemikiran

PENGEMBANGAN HIPOTESIS

Pengaruh Kepemilikan Investor Institusional Terhadap Kebijakan Pembelian Kembali Saham

Berdasarkan penelitiannya, Grinstein dan Michaely (dikutip oleh Perdana, 2014) memberikan sejumlah bukti terkait hubungan antara kepemilikan institusional dan

Variabel Independen

- Kepemilikan Institusional - Kepemilikan

Manajerial - Price Earning Ratio - Leverage

Variabel Dependen

Pembelian Kembali Saham

Variabel Kontrol

- Ukuran Perusahaan - Rasio Hutang dengan Aset - Arus Kas Bebas

- Return On Asset

4 kebijakan pembayaran (payout policy) karena berjalannya

fungsi pengawasan, serta implikasinya terhadap beberapa payout theories yang sudah dijelaskan di atas. Pertama, ketika membandingkan perusahaan yang membayarkan dividen dan perusahaan yang tidak membayarkan dividen, diketahui bahwa investor institusional lebih menyukai perusahaan yang membayarkan dividen.

Sedangkan menurut financial theory, adanya kepemilikan investor institusional berpengaruh negatif terhadap kebijakan pembelian kembali karena mereka lebih tertarik untuk menginvestasikan kembali dananya dalam proyek. Tingkat pembayaran menurun ketika pemegang saham mayoritas adalah sebuah perusahaan atau sebuah institusi keuangan yang berafiliasi dengan grup perusahaan (Maury dan Pajuste, dalam Perdana 2014). Dengan begitu, memungkinkan perusahaan tersebut untuk lebih menyukai memegang dananya dan memanfaatkannya dalam proyek grup. Berdasarkan uraian diatas, maka ditarik hipotesis berikut :

H1 : Terdapat pengaruh kepemilikan investor

institusional (outsiders) terhadap kebijakan pembelian

kembali saham beredar perusahaan.

Pengaruh Kepemilikan Manajerial Terhadap Kebijakan Pembelian Kembali Saham

Perusahaan akan dirugikan jika manajer bertindak untuk

kepentingannya sendiri dan bukan untuk kepentingan

pemegang saham. Keadaan inilah yang memunculkan

konflik keagenan antara manajer dengan pemilik

perusahaan (Godfrey et al., 2010). Masing-masing pihak

memiliki tujuan dan memiliki risiko yang berbeda

berkaitan dengan perilakunya. Manajer apabila gagal

menjalankan fungsinya akan berisiko tidak ditunjuk lagi

sebagai manajer perusahaan, sementara pemegang saham

akan berisiko kehilangan modalnya kalau salah memilih

manajer.

Hal ini merupakan konsekuensi dari pemisahan antara

fungsi kepemilikan dengan pengelolaan. Konflik keagenan

akan dapat diminimalkan jika manajer juga sebagai pemilik

perusahaan atau sebaliknya pemilik sebagai manajer.

Manajer sekaligus sebagai pemilik perusahaan akan

menyelaraskan kepentingannya dengan kepentingan

pemegang saham. Menurut alignment of interest theory,

semakin banyak saham yang dimiliki oleh para manajer,

tujuan manajer dan pemegang saham akan semakin

selaras (Charlier dan Du Boys, dalam Perdana 2014).

H2: Terdapat pengaruh kepemilikan manajerial (insiders)

terhadap kebijakan pembelian kembali saham beredar

perusahaan.

Pengaruh Price Earning Ratio terhadap kebijakan pembelian kembali saham

Price earning ratio merupakan perbandingan antara harga

saham dibandingkan dengan earning per share yang

digunakan oleh investor untuk melihat kemampuan

perusahaan untuk menghasilkan laba. Sebab dengan

melakukan stock repurchase akan memungkinkan

perusahaan dapat menjaga harga saham tidak jatuh,

sehingga nilai jual saham menjadi terkoreksi positif. Oleh

karena itu perusahaan perlu melakukan stock repurchase

sehingga harga saham perusahaan menjadi stabil (tidak

turun). Stock repurchase yang dilakukan ketika saham

5 adanya wealth transfer dari participating stockholder,

pemegang saham yang bersedia menjual sahamnya,

kepada nonparticipating stockholder. Wealth transfer juga

mungkin terjadi dari bondholder kepada nonparticipating

stockholder. Dari penjelasan tersebut, maka hipotesis yang

diajukan dalam penelitian ini adalah:

H3: Terdapat pengaruh Price Earning Ratio terhadap

kebijakan pembelian kembali saham beredar

perusahaan.

Pengaruh Leverage terhadap kebijakan pembelian kembali saham

Leverage adalah penggunaan aset, sumber dana oleh perusahaan yang memiliki beban tetap dengan maksud meningkatkan keuntungan potensial pemegang saham. Rasio leverage digunakan untuk mengetahui berapa banyak dana perusahaan yang dibiayai oleh hutang (Hanafi dan Halim, 2005:194). Pembelian kembali dapat digunakan untuk mendistribusikan kelebihan dana kepada pemegang saham. Ketika perusahaan mendistribusikan modal ini, mengurangi ekuitas dan meningkatkan rasio leverage. Jadi, dengan asumsi bahwa rasio leverage yang optimal ada, perusahaan dapat menggunakan pembelian kembali saham mencapai rasio ini sasaran (Bagwell dan Shoven 1988; dan Opler dan Titman 1996; dalam Dittmar, 2000).

Pada saat perusahaan membagi kelebihan jumlah kapitalnya, dalam hal ini melakukan stock repurchase, maka nilai ekuitas perusahaan akan menurun, sehingga debt ratio perusahaan akan meningkat. Peningkatan debt ratio ini berarti pula meningkatnya leverage perusahaan.

Dari penjelasan tersebut, maka hipotesis yang diajukan dalam penelitian ini adalah:

H4: Terdapat pengaruh Leverage terhadap kebijakan

pembelian kembali saham beredar perusahaan.

METODE PENELITIAN

Sumber Data

Penelitian ini dilakukan untuk menganalisis pengaruh

kepemilikan yang meliputi kepemilikan institusional

maupun manajerial, price earning ratio, dan leverage

terhadap keputusan perusahaan untuk membeli kembali

sahamnya, dimana populasi dari penelitian ini adalah

seluruh perusahaan yang terdaftar di Bursa Efek Indonesia

(BEI).

Metode Pengumpulan Data

Seluruh data yang digunakan dalam penilitian ini merupakan jenis data sekunder yang diperoleh dari berbagai sumber. Data untuk penelitian ini didasarkan pada perusahaan yang melakukan pembelian kembali saham beredar, sehingga sampel yang diambil adalah perusahaan-perusahaan yang terdaftar di BEI yang melakukan aksi pembelian kembali saham selama sepuluh tahun terakhir yaitu dari tahun 2005 sampai dengan tahun 2014, data diperoleh dari Otoritas Jasa Keuangan dan website Indonesian Capital Market Electronic Library (www.icamel.id).

Populasi dan Sampel

6 purposive sampling yaitu dengan mempertimbangkan

kriteria yang sesuai sehingga mendapatkan sampel yang komprehensif. Dengan kriteria sampel sebagai berikut : 1. Emiten yang terdaftar di BEI dan melakukan pembelian

kembali saham selama 10 Tahun terakhir yaitu dari tahun 2005 – 2014;

2. Emiten bukan merupakan Sektor Keuangan;

3. Emiten bukan merupakan kepemilikan pemerintah (BUMN);

4. Emiten yang tidak melakukan Employee Stock Option Plans (ESOP);

5. Pembelian kembali saham yang bukan berasal dari Konversi Bond ke Saham;

6. Emiten yang tidak pernah Delisting pada tahun penelitian;

Variabel Penelitian dan Definisi Operasional Variabel

Variabel Penelitian

Variabel dependen dalam penelitian ini adalah pembelian

kembali saham bersih (Net Repurchase), dan variabel

independennya terdiri dari kepemilikan oleh Investor

Institusional (INS), Kepemilikan Manajerial (MNG), Price

Earning Ratio (PER), Leverage (LEV), sedangkan untuk

variabel kontrolnya terdiri dari Ukuran Perusahaan (SIZE),

Rasio Hutang terhadap Aset Perusahaan (DEBT), Free Cash

Flow (FCF), Return On Aset (ROA), dan Tingkat Pembayaran

Dividen (DIV).

Definisi Operasional Variabel

Variabel Dependen (Y)

Variabel dependen atau variabel terikat yaitu variabel yang

dipengaruhi atau yang menjadi akibat karena adanya

variabel bebas. Variabel dependen dalam penelitian ini

adalah pembelian kembali saham atau disebut juga

dengan NetRepurchase. Net Repurchase adalah variabel

yang dipengaruhi oleh sifat kepemilikan dari investor

institusional dan orang dalam perusahaan, serta beberapa

variabel tambahan lainya seperti Price Earning Ratio dan

Leverage yang dikontrol oleh variabel pengontrol lain

yaitu: ukuran perusahaan, rasio hutang terhadap total

aset, free cash flow, return on assets, dan tingkat

pembayaran dividen. Data mungkin menunjukkan banyak

bentuk pembelian kembali oleh perusahaan seperti stock

repurchase, transfers (konversi bond ke saham), dan

cancellation yang tergantung pada tujuan perusahaan

melakukan pembelian tersebut. Untuk memisahkan

pembelian kembali saham yang dihasilkan dari keputusan

distribusi (payout), peneliti menyingkirkan semua

accomplishedrepurchases yang ditujukan untuk Employee

Stock Option Plans (ESOP), controlling the price

(mengontrol harga saham untuk memperoleh keuntungan

perusahaan, biasanya saham treasuri hasil pembelian

kembali saham dijual kembali dalam jangka waktu yang

tidak lama sejak pembelian kembali saham), atau investasi

(seperti penggabungan usaha). Dengan demikian, akan

didapat Net Repurchase. Net Repurchase merupakan

pembelian kembali saham yang diproksikan dengan nilai

logaritma natural dari total jumlah saham yang dibeli

kembali oleh perusahaan selama satu tahun.

7

Variabel Independen (X)

Kepemilikan Investor Institusional (INS)

Variabel kepemilikan investor institusional (INS) merupakan persentase dari saham perusahaan yang dipegang oleh investor institusional, yang diukur dengan total jumlah saham yang dipegang oleh investor institusional dibagi dengan total jumlah saham yang beredar pada 31 Desember (Allen et al., 2000). Jumlah saham yang dipegang oleh investor institusional diidentifikasi dari laporan keuangan dan laporan tahunan perusahaan yang bersangkutan. Sehingga dalam penelitian ini diproksikan kembali dengan logaritma agar nilai data terbebas dari outlier.

= ℎ ℎ �ℎ ℎ � ℎ � �

Kepemilikan Manajerial (MNG)

Variabel kepemilikan manajerial (MNG) merupakan

persentase dari saham perusahaan yang dipegang oleh

manajer, karyawan, direktur dan/atau komisaris pada

perusahaan yang sama (insiders) dengan total jumlah

saham yang beredar pada 31 Desember. Jumlah saham

yang dipegang oleh mereka diidentifikasi dari laporan

keuangan perusahaan yang bersangkutan (Charlier dan Du

Boys, 2010). Sehingga dalam penelitian ini diproksikan

kembali dengan logaritma agar nilai data terbebas dari

outlier.

= ℎ ℎ ℎ ℎ ℎ, � � �, � �

Price Earning Ratio (PER)

Variabel ini merupakan rasio yang menunjukan perbandingan antara harga saham di pasar atau harga perdana yang ditawarkan dibandingkan dengan pendapatan yang diterima. PER yang tinggi menunjukkan ekpektasi investor tentang prestasi perusahaan di masa yang akan dating cukup tinggi (Harahap, 2011:311).

= �ℎ ℎ ℎ

Leverage

Rasio ini menggambarkan hubungan antara utang perusahaan terhadap modal maupun aset. Rasio ini dapat melihat seberapa jauh perusahaan dibiayai oleh utang atau pihak luar dengan kemampuan perusahaan yang digambarkan oleh modal. Perusahaan yang baik mestinya memiliki komposisi modal yang lebih besar dari utang (Harahap, 2011:306).

= − %

Variabel Kontrol

Ukuran Perusahaan (SIZE)

8 Size = Log (Total Aset)

Rasio Hutang Terhadap Aset Perusahaan (DEBT)

Variabel ini menunjukan sejauhmana utang dapat ditutupi

oleh aktiva lebih besar rasionya lebih aman (Harahap,

2011:304). Rasio ini menunjukkan berapa bagian dari

keseluruhan aset yang dibelanjai oleh hutang. Variabel ini

dilambangkan dengan DEBT.

=

Free Cash Flow (FCF)

Variabel ini mencerminkan kas yang tersedia atau dipegang oleh manajer untuk memenuhi kebutuhan perusahaan setelah dikurangi untuk pengeluaran pendanaan dan pengeluaran pemeliharaan modal (discretionary funds) yang diukur berdasarkan laba bersih dikurang dividen dan ditambah dengan depresiasi kemudian dibagi dengan total aset perusahaan (Jagannathan et. al., 2000). Free cashflow dilambangkan dengan FCF.

= � − � + �

Return on Assets

(ROA) merupakan rasio yang menggambarkan perputaran aktiva diukur dari volume penjualan. Semakin besar rasio ini semakin baik. Hal ini berarti bahwa aktiva dapat lebih cepat berputar dan meraih laba (Harahap, 2011:305). ROA

dihitung berdasarkan laba bersih dibagi total aset perusahaan.

= �

Tingkat Pembayaran Dividen (DIV)

Variabel ini mencerminkan tingkat pendistribusian dividen kepada pemegang saham yang diproksikan dengan nilai logaritma natural dari rasio dividen terhadap laba bersih (Perdana, 2014). Dividend distribution rate ini dilambangkan dengan DIV.

= � �

9

Metode Analisis

Metode analisis data yang digunakan dalam penelitian ini adalah metode regresi linear berganda. Metode regresi linear berganda adalah metode statistik untuk menguji antara satu variabel terikat dengan lebih dari satu variabel bebas.

Statistik Deskriptif

Statistik deskriptif adalah statistik yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku umum atau generalisasi (Sugiyono, 2014:147). Statistik deskriptif yang digunakan dalam penelitian ini adalah mean (rata-rata hitung), nilai minimum dan maksimum, serta standar deviasi (penyimpangan data dari rata-rata).

Uji Asumsi Klasik dan Uji Normalitas

Untuk mengetahui apakah suatu model regresi benar-benar menunjukkan hubungan yang signifikan representatif atau disebut BLUE (Best Linear Unbiased Estimator), maka dilakukan uji asumsi klasik regresi. Ada tiga pengujian asumsi klasik dan normalitas yang harus dipenuhi sebelum menggunakan model regresi, yaitu:

a. Uji Normalitas Data

Uji normalitas data memiliki tujuan untuk menguji variabel

dependen dan independen dalam persamaan regresi

bahwa keduanya memiliki distribusi normal atau tidak.

Menurut Widarjono (2010:111) ada beberapa model

untuk melakukan uji normalitas data, yaitu: (1) uji

kolmorogov-smirnov, dan (2) uji jarque-Beta. Pada

penelitian ini menggunakan uji Kolmorogov-Smirnov. Uji

kolmorogov-smirnov merupakan uji yang digunakan untuk

mengetahui apakah sampel berasal dari populasi dengan

distribusi tertentu dalam hal ini adalah distribusi normal.

Dalam pengambilan keputusannya, jika data normal

apabila nilai signifikan lebih dari 0,05 dan begitu sebaliknya

jika data tidak normal apabila nilai signifikan kurang dari

0,05.

b. Uji Multikolinearitas

Multikolineratitas merupakan hubungan linear antara variabel independen didalam regresi berganda (Widarjono, 2010:75). Uji multikolinearitas bertujuan untuk menguji bilamana didalam model regresi ditemukan adanya korelasi antar variabel bebas. Model regresi yang baik seharusnya tidak terdapat korelasi diantara variabel independennya. Jika diantara variabel independen terjadi korelasi maka variabel ini tidak orthogonal. Variabel orthogonal adalah variabel independen yang nilai korelasi antar sesama variabel independen sama dengan nol (Gozali, 2011:105).

10 c. Uji Autokorelasi

Autokorelasi adalah korelasi antara variabel gangguan satu observasi dengan variabel gangguan observasi lain (Widarjono, 2010:98). Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linear ada korelasi antar kesalahan pengganggu (residual) pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lain. Masalah ini timbul karena residual (kesalahan pengganggu) tidak bebas dari suatu observasi lainnya. Hal ini sering terjadi pada data runtut waktu (time series) karena

“gangguan” pada individual atau kelompok yang sama pada

periode berikutnya (Gozali, 2011:110).

Untuk mengetahui ada atau tidaknya autokorelasi

diantaranya dapat dilakukan pengujian formal dengan

menggunakan metode Durbin Watson dan Run test.

Metode Durbin Watson yakni dengan membandingkan

nilai antara Durbin Watson hitung dengan tabel Durbin

Watson (dL dan dU). Menurut Gozali (2011:174) Jika nilai

Durbin Watson hitung lebih besar dari dU pada tabel

Durbin Watson (d>dU) maka tidak terdapat autokorelasi

atau dengan menggunakan tabel atau gambar

pengambilan keputusan yang akan diuji adalah:

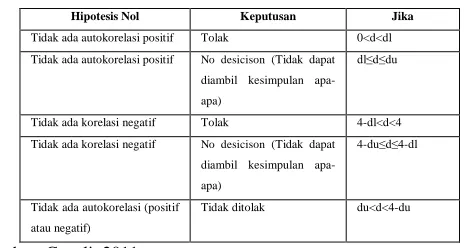

Berikut ini merupakan tabel pengambilan keputusan ada tidaknya autokorelasi:

Tabel 3.1

Durbin Watson d test : Pengambilan Keputusan Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0<d<dl Tidak ada autokorelasi positif No desicison (Tidak dapat

diambil kesimpulan apa-apa)

dl≤d≤du

Tidak ada korelasi negatif Tolak 4-dl<d<4

Tidak ada korelasi negatif No desicison (Tidak dapat diambil kesimpulan apa-apa)

4-du≤d≤4-dl

Tidak ada autokorelasi (positif atau negatif)

Tidak ditolak du<d<4-du

Sumber: Gozali, 2011

d. Uji Heteroskedastisitas

Heteroskdastisitas adalah situasi dimana terjadi penyebaran titik data populasi yang berbeda pada regresi. Heteroskedastisitas akan menyebabkan penaksiran koefisien regresi menjadi bias. Uji heteroskedastisitas bertujuan menguji bilamana dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain (Gozali, 2011:139).

Deteksi ada tidaknya heteroskedastisitas dapat dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scatterplot antara SRESID dan ZEPRED dimana sumbu Y adalah Y yang telah diprediksi (ZPRED) dan sumbu X adalah residual atau SRESID yang telah di-studentized. Dasar pengambilan keputusan adalah:

a. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

11 Selain dengan grafik plots terdapat pula uji statistik

yang dapat digunakan untuk mendetekdi ada tidaknya

heteroskedastisitas, salah satunya adalah uji glejser. Uji

glejser ini mengusulkan untuk meregres nilai absolut

residual. Jika variabel independen signifikan secara

statistik mempengaruhi variabel dependen (5%), maka

ada indikasi terjadi heteroskedastisitas, begitupun

sebaliknya (Gozali, 2011:143).

Analisis Regresi Linear Berganda

Analisis ini untuk meneliti besarnya pengaruh dari variabel dependen (Y) yaitu Pembelian Kembali Saham terhadap variabel independen (X) yaitu Kepemilikan Institusional, Kepemilikan Manajerial, Price Earning Ratio dan Leverage serta variabel kontrol yakni ukuran perusahaan, arus kas bebas, return on asset dan tingkat pembayaran dividen. Berikut adalah analisis regresi dari penelitian ini :

Net Repurchase = � + � INS +� MNG +� PER +

� LEV + � SIZE +� DEBT +� FCF +� ROA + �

Koefisien determinasi (R2)

Koefisien determinasi mengukur seberapa jauh

kemampuan model dalam menerangkan variasi variabel

dependen. Nilai determinasi adalah antara nol dan satu.

Nilai R2 yang kecil berarti kemampuan variabel-variabel

independen dalam menjelaskan variasi dependen amat

terbatas. Nilai yang mendekati satu berarti

variabel-variabel independen memberikan hampir semua informasi

yang dibutuhkan untuk memprediksi variasi variabel

dependen (Gozali, 2011:97).

UJI F (Kelayakan Model)

Uji statistik F pada dasarnya menunjukan apakah suatu variabel independen arau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen/terikat (Gozali,2011: 99). Adapun kriteria yang digunakan untuk pengambilan keputusan dari uji F adalah sebagai berikut:

a. Quick look: bila nilai f lebih besar daripada 4 maka Ho dapat ditolak pada derajat kepercayaan 5%. Dengan kata lain, jika nilai signifikansi lebih kecil dari 0,05 maka secara bersama-sama variabel independen berpengaruh terhadap variabel dependen dan model layak digunakan.

UJI T

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu varibel independen terhadap variabel dependen. Jika nilai t hitung > nilai t tabel ta (n-k), maka Ha diterima yang berarti terdapat pengaruh X terhadap Y. Sedangkan jika nilai t hitung < nilai t tabel (n-k), maka Ha ditolak yang berarti X tidak berpengaruh terhadap Y. Atau juga dapat dilihat dari nilai signifikansi, yaitu apabila nilai signifikan < 0,05 maka Ha diterima yang berarti terdapat pengaruh X terhadap Y, dan begitu pula sebaliknya apabila nilai signifikan > 0,05 maka Ha ditolak yang berarti tidak terdapat pengaruh antara X terhadap Y (Gozali, 2011).

Hasil Dan Pembahasan

Data Penelitian

12 laporan keuangan dan laporan tahunan pada perusahaan

yang terdaftar di BEI tahun 2005 – 2014 diperoleh melalui websitewww.icamel.id.

Data populasi penelitian ini di ambil dari seluruh perusahaan-perusahaan yang terdaftar di BEI dari tahun 2005 sampai tahun 2014, sedangkan pemilihan sampel dalam penelitian ini di lakukan berdasarkan metode purposive sampling yaitu dengan mempertimbangkan kriteria yang sesuai sehingga mendapatkan sampel yang komprehensif. Berdasarkan hasil observasi mengenai data perusahaan yang melakukan pembelian kembali saham, terdapat 72 data perusahaan yang melakukan kebijakan pembelian kembali saham, namun terdapat 3 data perusahaan yang tidak merealisasikan kebijakan tersebut kedalam laporan keuangan perusahaan. Tabel 4.1 berikut ini menyajikan prosedur pemilihan sampel yang digunakan dalam penelitian ini.

Emiten yang terdaftar di BEI dan melakukan pembelian kembali saham selama 10 tahun terakhir yaitu dari tahun 2005 sampai tahun 2014;

- Emiten yang tidak melaporkan atau tidak terealisasinya hasil pembelian kembali saham

72

(3)

Emiten pada Sektor Keuangan (4)

Emiten pada Sektor BUMN (8)

Emiten yang melakukan Employee Stock Option Plans (ESOP)

(3)

Emiten yang melakukan buyback saham dengan cara konversi bond ke saham

(9)

Emiten yang Delisting pada tahun pengamatan (2)

Jumlah sampel pengamatan 43

* Sumber : Otoritas Jasa Keuangan

Hasil Analisis

Hasil pengujian dalam penelitian ini menggunakan dengan alat ukur analisis Regresi Linier dengan dibantu program statistik yaitu IBM SPSS 20. SPSS merupakan metode alternatif yang paling banyak digunakan untuk analisis statistik ilmu sosial. Keunggulan metode ini adalah memberikan informasi lebih akurat dengan memperlakukan missing data secara tepat.

Uji Statistik Deskriptif

Dari hasil olah data menunjukkan deskripsi secara statistik untuk semua variabel yang digunakan dalam model penelitian. Variabel Net Repurchase memiliki rata-rata (mean) sebesar 18,140727. Variabel ini memiliki nilai standar deviasi sebesar 1,8898453. Nilai tersebut menunjukkan adanya penyimpangan data sebesar 1,8898453 dari rata-rata hitung.

Variabel INS memiliki rata-rata (mean) sebesar -0,224021 dengan nilai minimum dan maksimum masing-masing sebesar -0,7868 dan -0,0617. Nilai standar deviasi sebesar 0,1562939. Menunjukkan adanya penyimpangan data sebesar 0,1562939 dari rata-rata hitung.

Variabel MNG memiliki rata-rata (mean) sebesar -3,147803 dengan nilai minimum dan maksimum masing-masing sebesar -6,2197 dan -0,5734. Nilai standar deviasi sebesar 1,5354684. Menunjukkan adanya penyimpangan data sebesar 1,5354684 dari rata-rata hitung.

13 deviasi sebesar 8,9245523. Menunjukkan adanya

penyimpangan data sebesar 8,9245523 dari rata-rata hitung.

Dan nilai rata-rata (mean) variabel LEV sebesar 2,411618 dengan nilai minimum dan maksimum masing-masing sebesar 0,1911 dan 19,9601. Nilai standar deviasi sebesar 3,6290458. Menunjukkan adanya penyimpangan data sebesar 3,6290458 dari rata-rata hitung.

Uji Normalitas

Hasil uji normalitas dengan menggunakan unstandardized kolomogrov-smirnov yang dipaparkan pada tabel diatas menunjukkan bahwa dependen K-Z sebesar 0,747 dengan tingkat signifikan sebesar 0,632. Dari hasil tersebut dapat dilihat bahwa angka signifikan (Sig) untuk variabel dependen pada uji normalitas diperoleh 0,632 > 0,05 artinya sampel terdistribusi secara normal.

Uji Multikolinearitas

Berdasarkan hasil uji pada tabel diatas diketahui bahwa variabel INS memiliki nilai tolerence sebesar 0,378 dan nilai VIF sebesar 2,648; pada variabel MNG memiliki nilai tolerence sebesar 0,335 dan nilai VIF sebesar 2,986; sedangkan untuk variabel PER memiliki nilai tolerence sebesar 0,438 dan nilai VIF sebesar 2,283; dan variabel LEV memiliki nilai tolerence sebesar 0,225 dan nilai VIF sebesar 4,438. Dari hasil diatas diperoleh kesimpulan bahwa seluruh nilai VIF disemua variabel penelitian lebih kecil dari 10. Hal ini menunjukkan bahwa tidak terdapat masalah multikolinearitas dalam model regresi.

Uji Autokorelasi

Berdasarkan tabel diatas nilai Durbin-Watson sebesar 2,062 dengan nilai tabel dengan menggunakan signifikan 5%, jumlah sampel sebanyak 43 perusahaan dan jumlah variabel independen sebanyak 4 (k=4). Dari hasil tabel Durbin-Watson diperoleh nilai dL=1,3166 dan dU= 1,7200 hal ini menunjukkan nilai Durbin-Watson sbb :

Berdasarkan hasil pengujian autokorelasi pada tabel di atas diperoleh hasil nilai Durbin Watson hitung sebesar 2,062. Berikut ini adalah proses pengambilan keputusan berdasarkan tabel:

dU < d < 4-dU atau 1,720 < 2,062 < 2,280

Dari hasil diatas diperoleh kesimpulan bahwa nilai yang sesuai dan terhindar dari uji autokorelasi secara positif maupun negative yaitu dU < d < 4-dL dimana 1,720 < 2,062 < 2,280 yang artinya bahwa tidak ada autokorelasi yang bersifat positif maupun negatif.

Uji Heteroskedastisitas

14

Uji Regresi

Berikut model regresi yang digunakan dalam penelitian ini: Net Repurchase = -7,868 – 6,566INS – 0,089MNG – 0,027PER + 0,478LEV + 1,481SIZE + 6,465DEBT + 0,233FCF + 2,395ROA + 1,688DIV

Persamaan regresi tersebut dapat dijelaskan sebagai berikut:

1. Konstanta sebesar -7,868, diartikan bahwa jika variabel Investor Institusi, Investor Manajerial, Price Earning Ratio, dan Laverage suatu perusahaan mempunyai nilai 0, maka besarnya nilai Net Repurchase adalah sebesar -7,868. Jadi apabila tidak ada Investor Institusi, Investor Manajerial, Price Earning Ratio, dan Laverage maka besarnya tingkat Net Repurchase yaitu sebesar -7,868.

2. Variabel Investor Institusi memiliki nilai koefisien regresi yang negatif yaitu sebesar -6,566. Nilai koefisien yang negatif ini menunjukkan bahwa setiap Investor Institusi meningkat sebesar satu satuan, maka besarnya Net Repurchase menurun sebesar 6,566 atau setiap peningkatan Net Repurchase sebesar satu satuan berarti telah terjadi penurunan Investor Institusi sebesar 6,566.

3. Variabel Investor Manajerial memiliki nilai koefisien regresi yang negatif yaitu sebesar -0,089. Nilai koefisien yang negatif ini menunjukkan bahwa setiap Investor Manajerial meningkat sebesar satu satuan, maka besarnya Net Repurchase menurun sebesar 0,089 atau setiap penurunan Net Repurchase sebesar

satu satuan berarti telah terjadi penurunan sebesar 0,089.

4. Variabel Price Earning Ratio memiliki nilai koefisien regresi yang negatif yaitu sebesar -0,027. Nilai koefisien yang negatif ini menunjukkan bahwa setiap Price Earning Ratio meningkat sebesar satu satuan, maka besarnya Net Repurchase menurun sebesar 0,027 atau setiap penurunan Net Repurchase sebesar satu satuan berarti telah terjadi penurunan sebesar 0,027.

5. Variabel Leverage memiliki nilai koefisien regresi yang positif yaitu sebesar 0,478. Nilai koefisien yang positif ini menunjukkan bahwa setiap Leverage meningkat sebesar satu satuan, maka besarnya Net Repurchase naik sebesar 0,478 atau setiap penurunan Net Repurchase sebesar satu satuan berarti telah terjadi penurunan sebesar 0,478.

Uji R Square

Dari hasil olah data

nilai R Square sebesar 0,782. Artinyabahwa sebesar 78,2% variabel independent dapat dijelaskan oleh variabel dependent, sisanya sebesar 21,8% dipengaruhi faktor lainnya.

Uji Kelayakan Model (Uji F)

Dari hasil olah data

nilai Fhitung sebesar 5,589 dengan15 Untuk syarat model dapat dikatakan layak apabila Fhitung

> Ftabel, atau sig. < 0,05 dan model dapat dikatakan tidak layak apabila Fhitung < Ftabel atau sig. > 0,05 (Ghozali, 2011).

Dari hasil tersebut diperoleh kesimpulan bahwa nilai tersebut sesuai dengan syarat yaitu Fhitung > Ftabel dimana 5,589 > 2,62 atau dengan sig. lebih kecil dari 0,05 (0,002 < 0,05) yang artinya bahwa model dapat dikatakan layak.

Uji T

Dari hasil olah data

nilai t-tabel dengan menggunakansignfikan 5%, jumlah sampel sebanyak 43 perusahaan dan jumlah variabel sebanyak 4 (K=4). Jadi nilai df1 = n-2 atau 43 – 2 = 41). Dari hasil T-tabel diperoleh nilai t=2,01954. Untuk syarat Thitung > Ttabel atau sig. < 0,05 maka Ha diterima dan Ho ditolak, sedangkan untuk Thitung < Ttabel atau sig. > 0,05 maka Ha ditolak dan Ho diterima, Ghozali (2011).

Dari hasil olah data diperoleh nilai Thitung dari varibel INS yang sesuai dengan syarat, yaitu Thitung < Ttabel dimana 1,396 < 2,01954 atau dengan sig. lebih besar dari 0,05 (0,184 > 0,05) sehingga Ha ditolak dan Ho diterima. Artinya bahwa tidak terdapat pengaruh antara variabel INS terhadap variabel Net Repurchase.

Varibel MNG, nilai Thitung yang sesuai dengan syarat yaitu Thitung < Ttabel dimana 0,327 < 2,01954 atau dengan sig. lebih besar dari 0,05 (0,748 > 0,05) sehingga Ha ditolak dan Ho diterima. Artinya bahwa tidak terdapat pengaruh antara variabel MNG terhadap variabel Net Repurchase.

Pada variabel PER, nilai Thitung yang sesuai dengan syarat yaitu Thitung < Ttabel dimana 0,541 < 2,01954 atau dengan sig. lebih besar dari 0,05 (0,532 > 0,05) sehingga Ha ditolak dan Ho diterima. Artinya bahwa tidak terdapat pengaruh antara variabel PER terhadap variabel Net Repurchase.

Dan pada variabel LEV, nilai Thitung yang sesuai dengan syarat yaitu Thitung > Ttabel dimana 3,897 > 2,01954 atau dengan sig. lebih kecil dari 0,05 (0,002 < 0,05) sehingga Ha diterima dan Ho ditolak. Artinya bahwa terdapat pengaruh antara variabel LEV terhadap variabel Net Repurchase.

PEMBAHASAN

Pengaruh Kepemilikan Institusi terhadap Kebijakan Pembelian Kembali Saham

16 pembelian kembali saham dapat dilakukan tanpa

persetujuan Rapat Umum Pemegang Saham dengan syarat yang telah ditetapkan.

Pengaruh Kepemilikan Manajerial terhadap Kebijakan Pembelian Kembali Saham

Hasil pengujian hipotesis 2 menunjukkan bahwa Kepemilikan Manajerial tidak berpengaruh signifikan terhadap Net Repurchase (menolak Hipotesis 2). Hal ini sesuai dengan pendapat Charlier dan Du Boys (2010) yang dapat dijelaskan dengan teori alignment of interest yang menyatakan bahwa semakin banyak saham yang dimiliki oleh manajer, tujuan manajer dan pemegang saham akan semakin selaras. Manajer akan lebih termotivasi untuk mencari proyek yang menguntungkan dibandingkan menggunakan kelebihan dananya untuk pembelian kembali saham perusahaan dan akan lebih berhati-hati dalam mengambil suatu keputusan karena manajer dapat merasakan langsung manfaat dari keputusan yang diambilnya, demikian juga kerugian dari keputusan tersebut. Selain itu, karena konflik keagenan kecil, mekanisme pengawasan menggunakan pendistribusian free cash flow tidak begitu dibutuhkan. Dengan demikian, dapat ditarik kesimpulan bahwa kebijakan pembelian kembali saham sebagai alat pengawasan menjadi tidak berfungsi karena konflik keagenan sudah teratasi oleh semakin selarasnya tujuan manajer dan pemegang saham outsiders, sehingga cenderung mengurangi jumlah saham yang diperoleh kembali. Selain itu, manajer akan lebih tertarik untuk menginvestasikan dananya pada proyek untuk meningkatkan profit. Berdasarkan hasil tersebut maka penelitian ini mendukung penelitian sebelumnya yang dilakukan oleh Perdana (2014) yang menemukan bahwa

Kepemilikan Manajerial tidak berpengaruh signifikan terhadap Net Repurchase.

Pengaruh Price Earning Ratio terhadap Kebijakan

Pembelian Kembali Saham

Hasil pengujian hipotesis 3 menunjukkan bahwa Price Earning Ratio tidak berpengaruh signifikan terhadap Net Repurchase (menolak Hipotesis 3). Hal ini disebabkan karena perusahaan menghasilkan laba yang kecil sehingga menyebabkan penurunan nilai saham di masa datang.

Berdasarkan Hasil tersebut maka penelitian ini mendukung penelitian sebelumnya yang dilakukan oleh Mastan (2012) yang menemukan bahwa Price Earning Ratio tidak berpengaruh signifikan terhadap Net Repurchase.

Pengaruh Leverage terhadap Kebijakan Pembelian

Kembali Saham

Hasil pengujian hipotesis 4 menunjukkan bahwa Leverage berpengaruh signifikan terhadap Net Repurchase (menerima Hipotesis 4). Hal ini disebabkan karena pembelian kembali saham dapat digunakan untuk mendistribusikan kelebihan dana kepada pemegang saham dan ketika perusahaan mendistribusikan modal ini, mengurangi ekuitas dan meningkatkan rasio leverage. Berdasarkan Hasil tersebut maka penelitian ini mendukung penelitian sebelumnya yang dilakukan oleh Mastan (2012) yang menemukan bahwa Laverage berpengaruh signifikan terhadap Net Repurchase.

Kesimpulan

17 menggunakan alat ukur analisis Regresi Linier Berganda

dengan dibantu program statistik yaitu IBM SPSS 20. Penelitian ini dilakukan pada perusahaan yang terdaftar di Bursa Efek Indonesia yang melakukan kebijakan pembelian kembali saham selama 10 tahun terakhir yaitu dari tahun 2005 sampai 2014. Sebanyak 43 data perusahaan yang telah memenuhi kriteria penelitian. Berdasarkan hasil analisis dan pembahasan pada bab sebelumnya diperoleh hasil sebagai berikut :

1. Kepemilikan Institusional tidak berpengaruh terhadap Kebijakan Pembelian Kembali Saham.

2. Kepemilikan Manajerial tidak berpengaruh terhadap Kebijakan Pembelian Kembali Saham

3. Price Earning Ratio tidak berpengaruh terhadap Kebijakan Pembelian Kembali Saham

4. Leverage berpengaruh signifikan terhadap Kebijakan Pembelian Kembali

Keterbatasan Penelitian

Penelitian ini memiliki beberapa keterbatasan yang dapat dijadikan sebagai bahan revisi untuk penelitian selanjutnya. Keterbatasan penelitian ini antara lain adalah:

1. Dalam penelitian ini hanya mengambil 4 variabel independen sehingga hasil penelitian ini belum dapat menjelaskan semua variabel yang mempengaruhi kebijakan pembelian kembali saham.

2. Faktor data perusahaan yang melakukan buyback saham yang tidak dipublikasikan melalui website, sehingga harus melakukan observasi langsung ke kantor OJK.

3. Sedikitnya jumlah sampel perusahaan, mengingat perusahaan yang melakukan pembelian kembali saham

cukup sedikit.

Saran

Saran yang dapat diberikan bagi penelitian selanjutnya agar menjadi lebih baik lagi, adalah sebagai berikut:

1. Peneliti selanjutnya perlu mempertimbangkan penambahan variabel penelitian (lebih dari 4 variabel) agar hasilnya lebih dapat mewakili kondisi yang ada dengan menggunakan sampel yang lebih banyak.

2. Penelitian selanjutnya dapat menambah sampel perusahaan dengan memperpanjang periode penelitian, agar memperoleh hasil penelitian yang lebih mendalam.

DAFTAR PUSTAKA

Allen, F., A. Bernardo, & I. Welch. 2000. A Theory of Dividends Based on Tax Clientele. Journal of Finance, 6, 2499-2536.

Bapepam-LK, Peraturan XI.B.2 Nomor: KEP-45/PM/1998 tentang Pembelian Kembali Saham yang Dkeluarkan Oleh Emiten atau Perusahaan Publik.

Bapepam-LK, Peraturan XI.B.3 Nomor: KEP-401/BL/2008 tentang Pembelian Kembali Saham yang Dikeluarkan Oleh Emiten atau Perusahaan Publik Dalam Kondisi Pasar ynag Berpotensi Krisis.

Berk, Jonathan, & P. DeMarzo. 2013. Corporate Finance (3rd Ed). Boston: Pearson Education.

18 Ghozali, Imam. 2011. Aplikasi Analisis Multivariate

Dengan Program IBM SPSS 19. Semarang: Badan Penerbit Universitas Diponegoro.

Godfrey, Jayne, et al., 2010. Accounting Theory (7th Ed). McDougall, Milton: John Wiley & Sons. Australia.

Hanafi, M.M., dan Abdul H., 2005, Analisis Laporan Keuangan, Yogyakarta: AMP-YKPN.

Harahap, Sofyan Syafri. 2011. Analisis Kritis Atas Laporan Keuangan. Jakarta: Rajawali Pers.

Jagannathan, M., Clifford P. Stephens, & Michael S. Weisbach. 2000. Financial Flexibility and the Choice between Dividends and Stock Repurchases. Journal of Financial Economics, 57, 355-384.

Mastan, Aloysius Aditya. 2012. Analisis Faktor-faktor yang Mempengaruhi Stock Repurchase pada Perusahaan Manufaktur di BEI. Berkala Ilmiah Mahasiswa Akuntansi – vol. 1, no. 2.

Otoritas Jasa Keuangan, Peraturan Nomor; 2/POJK.04/2013 tentang Pembelian Kembali Saham yang Dikeluarkan Oleh Emiten atau Perusahaan Publik Dalam Kondisi Pasar yang Berfluktuasi Secara Signifikan.

Otoritas Jasa Keuangan, Peraturan Nomor: 6/SEOJK.04/2014 tentang Tata Cara Penyampaian Laporan Secara Elektronik Oleh Emiten atau Perusahaan Publik.

Perdana, Awangga. 2014. Pengaruh Struktur Kepemilikan terhadap Kebijakan Pembelian Kembali Saham pada Perusahaan yang Terdaftar di Bursa Efek Indonesia. Simposium Nasional Akuntansi XVII, 023.

Sugiyono. 2014. Metode Penelitian Kuantitatif, Kualitatif dan R&D. Penerbit Alfabeta, Bandung.

Widarjono, Agus. 2010. Analisis Statistika Multivariat Terapan. UPP STIM YKPN, Yogyakarta.