I. PENDAHULUAN

1.1. Latar Belakang

Industri perbankan memainkan peranan yang sangat penting dalam perekonomian suatu negara. Dengan fungsi intermediasi yang dijalankannya, perbankan mengumpulkan dana dari masyarakat untuk disalurkan ke dalam perekonomian dalam bentuk investasi dan pemanfaatan lain yang lebih produktif. Selain itu, bank menyediakan mekanisme dan alat pembayaran yang efisien bagi masyarakat dalam aktivitas mereka sehari-hari. Dengan demikian, kinerja perekonomian suatu negara tidak dapat dilepaskan dari kinerja industri perbankan dalam suatu negara tersebut (Mishkin, 2004).

Bank yang sudah dikenal sejak akhir abad ketujuhbelas di Inggeris, diperkenalkan di Indonesia pertama kali pada tahun 1828 oleh Hindia Belanda untuk memperlancar perdagangan hasil bumi di dalam negeri maupun ekspor ke luar negeri. Sejak itu, industri perbankan berkembang menjadi bentuknya yang ada sekarang setelah melalui berbagai tahapan penting sejalan dengan perkembangan politik dan ekonomi Indonesia. Kemerdekaan Indonesia pada tahun 1945 misalnya menyebabkan terjadinya nasionalisasi berbagai bank milik Belanda. Bank swasta dan bank pemerintah juga sejak itu terus berkembang sehingga mencapai aset lebih dari 3000 Triliun pada akhir tahun 2010 (BI-SPI, 2011).

Terlepas dari berbagai tahapan perkembangan yang dilalui oleh industri perbankan Indonesia sejak awal berdirinya pada zaman Hindia Belanda, sistem perbankan yang digunakan pada dasarnya tetap sama yaitu sistem yang dikenal sebagai sistem konvensional. Sistem bunga memegang peranan sentral dalam

rancangan berbagai produk dan aktivitas perbankan dalam sistem ini. Walaupun sistem perbankan konvensional telah terbukti mendukung pertumbuhan ekonomi suatu negara dan dunia, sejarah juga mencatat berbagai krisis ekonomi yang berakar pada sistem perbankan yang digunakan. Regulasi ketat yang diterapkan untuk mengantisipasi terjadinya berbagai dampak negatif yang melekat pada sistem yang digunakan ternyata tidak cukup kuat untuk mencegah terjadinya berbagai krisis tersebut.

Sejak tahun 1992, perkembangan industri perbankan di Indonesia mencatat sejarah baru perkembangan perbankan di Indonesia. Pada tahun tersebut berdiri Bank Muámalat sebagai bank dengan dasar syariah Islam yang pertama. Sistem perbankan islam yang di Indonesia dikenal dengan perbankan syariah ini diinisiasi sebagai antitesa terhadap berbagai kelemahan yang dimiliki oleh sistem perbankan konvensional, sekaligus untuk mengakomodasi permintaan dari segmen umat Islam yang selama ini tidak nyaman bertransaksi dengan sistem perbankan konnensional.

Perbankan syariah di Indonesia dapat dikatakan berkembang agak terlambat dibandingkan dengan perkembangan di negara lain seperti Malaysia dan negara-negara Timur Tengah. Perbankan syariah di beberapa negara tersebut sudah berkembang satu dekade lebih awal dan ternyata menunjukkan perkembangan yang sangat cepat sehingga pada saat ini sudah menguasai pangsa pasar cukup signifikan dalam perekonomian.

Berkaca dari pengalaman negara lain yang telah terlebih dahulu mengembangkan perbankan syariah, tidak berlebihan jika Indonesia merasa optimistis bahwa perbankan syariah di Indonesia juga akan tumbuh dengan pesat, bahkan lebih baik dari negara lain yang sudah lebih dahulu. Hal ini tergambar dari berbagai target tinggi yang ditetapkan oleh Bank Indonesia dan

para pemangku kepentingan perbankan syariah untuk dicapai pada berbagai tahapan periode. Untuk jumlah aset, misalnya, BI menargetkan perbankan syariah sudah dapat mencapai pangsa pasar lima persen pada akhir tahun 2008.

Target optimistis perbankan syariah di Indonesia bukan tanpa justifikasi mengingat Indonesia merupakan negara yang mempunyai potensi sangat besar untuk berkembangnya industri perbankan syariah. Sampai sensus penduduk tahun 2010, Indonesia masih tercatat sebagai negara dengan penduduk mayoritas beragama Islam. Dengan persentase 85.1 persen dan jumlah total penduduk sekitar 240 juta, maka jumlah umat Islam di Indonesia mencapai lebih dari 202 juta orang. Jumlah ini menjadikan Indonesia sebagai negara dengan penduduk muslim terbesar di dunia. Selain jumlah penduduk muslim, sektor rill yang bernuansa Islam atau mempraktekkan prinsip syariah Islam juga sudah sejak lama berkembang pesat. Rumah Sakit, Sekolah dan banyak perdagangan serta kegiatan sektor riil yang berlabel Islam logikanya menuntut sistem pendanaan dan transaksi yang sejalan, yaitu yang didasari prinsip syariah. Namun demikian, berbagai lembaga dan kegiatan ekonomi yang bernuansa syariah ini sebelum didirikannya perbankan syariah terpaksa bertransaksi dengan perbankan konvensional yang pada dasarnya tidak sepenuhnya sesuai. Masyarakat dan kegiatan seperti ini sejatinya akan otomatis berpindah ke perbankan syariah sebaik layanan tersedia.

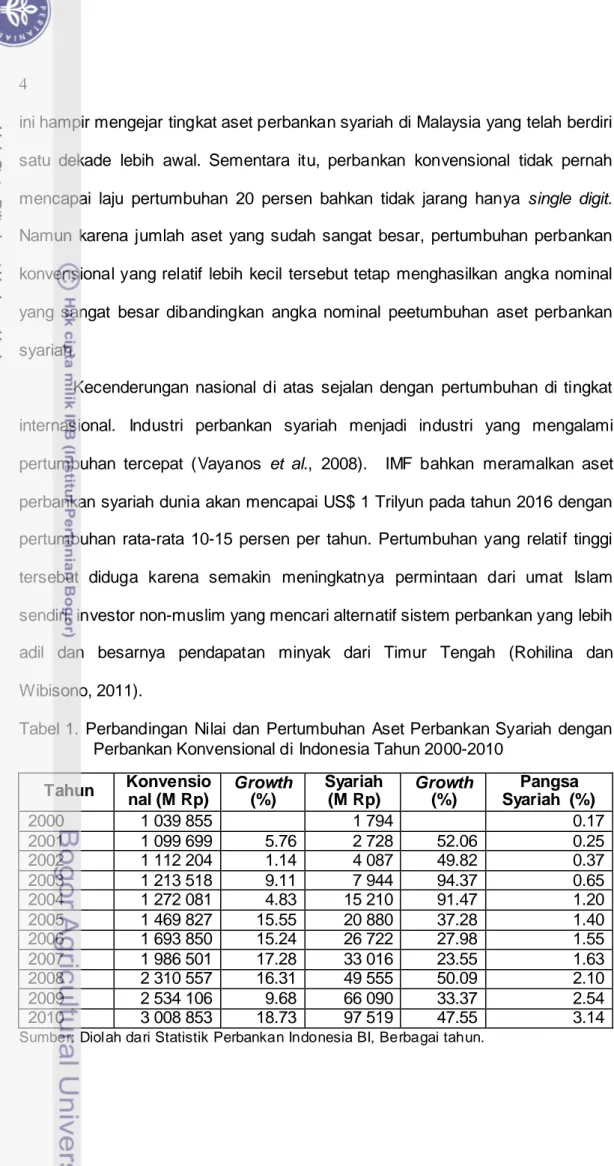

Data pada Tabel 1 memperlihatkan ternyata memang perbankan syariah mengalami pertumbuhan yang sangat cepat dan umumnya lebih tinggi dari rata-rata pertumbuhan perbankan konvensional. Laju pertumbuhan aset perbankan syariah selalu mencatat angka double digit, bahkan jarang sekali lebih rendah dari 30 persen sehingga aset yang hanya berjumlah Rp. 1.8 Trilyun pada tahun 2000 berkembang menjadi Rp. 97.5 Trilyun sepuluh tahun kemudian. Nilai aset

ini hampir mengejar tingkat aset perbankan syariah di Malaysia yang telah berdiri satu dekade lebih awal. Sementara itu, perbankan konvensional tidak pernah mencapai laju pertumbuhan 20 persen bahkan tidak jarang hanya single digit. Namun karena jumlah aset yang sudah sangat besar, pertumbuhan perbankan konvensional yang relatif lebih kecil tersebut tetap menghasilkan angka nominal yang sangat besar dibandingkan angka nominal peetumbuhan aset perbankan syariah.

Kecenderungan nasional di atas sejalan dengan pertumbuhan di tingkat internasional. Industri perbankan syariah menjadi industri yang mengalami pertumbuhan tercepat (Vayanos et al., 2008). IMF bahkan meramalkan aset perbankan syariah dunia akan mencapai US$ 1 Trilyun pada tahun 2016 dengan pertumbuhan rata-rata 10-15 persen per tahun. Pertumbuhan yang relatif tinggi tersebut diduga karena semakin meningkatnya permintaan dari umat Islam sendiri, investor non-muslim yang mencari alternatif sistem perbankan yang lebih adil dan besarnya pendapatan minyak dari Timur Tengah (Rohilina dan Wibisono, 2011).

Tabel 1. Perbandingan Nilai dan Pertumbuhan Aset Perbankan Syariah dengan Perbankan Konvensional di Indonesia Tahun 2000-2010

Tahun Konvensio nal (M Rp) Growth (%) Syariah (M Rp) Growth (%) Pangsa Syariah (%) 2000 1 039 855 1 794 0.17 2001 1 099 699 5.76 2 728 52.06 0.25 2002 1 112 204 1.14 4 087 49.82 0.37 2003 1 213 518 9.11 7 944 94.37 0.65 2004 1 272 081 4.83 15 210 91.47 1.20 2005 1 469 827 15.55 20 880 37.28 1.40 2006 1 693 850 15.24 26 722 27.98 1.55 2007 1 986 501 17.28 33 016 23.55 1.63 2008 2 310 557 16.31 49 555 50.09 2.10 2009 2 534 106 9.68 66 090 33.37 2.54 2010 3 008 853 18.73 97 519 47.55 3.14

1.2. Perumusan Masalah Penelitian

Terlepas dari tingginya pertumbuhan industri perbankan syariah di Indonesia, ada beberapa indikasi yang mendasari dugaan bahwa laju pertumbuhan tersebut masih berada di bawah potensi terbaiknya. Dugaan potensi pasar yang besar dan masih belum tergali sangat berdasar karena Indonesia merupakan negara dengan jumlah penduduk muslim terbesar di dunia. Praktek ekonomi yang bernuansa atau didasarkan pada syariah Islam juga telah berkembang lama di tengah-tengah masyarakat, bahkan lebih lama dari mulai dikembangkannya industri perbankan syariah itu sendiri. Oleh karena itu, wajar jika diperkirakan perkembangan perbankan syariah akan disambut dengan antusias oleh masyarakat Indonesia. Pada sisi lain, perbankan konvensional sudah berkali-kali menunjukkan kerentanannya dalam menghadapi situasi krisis. Hal ini menyebabkan masyarakat, muslim maupun non-muslim, mencari alternatif perbankan dengan sistem yang lebih aman dan menenteramkan (adil). Perbankan syariah tampil menawarkan konsep alternatif yang dibutuhkan. Dengan logika tersebut, ditambah dengan pengalaman berbagai negara yang terlebih dahulu mengembangkan perbankan syariah serta kecenderungan laju pertumbuhan di tingkat dunia, maka tidak berlebihan jika Bank Indonesia sempat menargetkan pangsa pasar perbankan syariah akan mencapai 5 persen pada akhir tahun 2008.

Pada kenyataannya, seperti yang terlihat pada Tabel 1, perbankan syariah baru bisa menembus pangsa pasar sedikit di atas 3 persen pada akhir tahun 2010. Walaupun secara nominal pertumbuhan aset industri perbankan syariah sangat tinggi, tetapi laju pertumbuhan pangsa pasarnya sangat lambat. Pertumbuhan pangsa perbankan syariah bahkan sempat menurun cukup tajam

dari tahun 2005 sampai tahun 2007 sebelum kembali meningkat. Hal ini menyebabkan cita-cita awal Indonesia untuk mengembangkan industri perbankan dengan dual-system, masih jauh dari harapan. Tingkat pangsa pasar yang masih sangat kecil tersebut belum cukup signifikan bagi industri perbankan syariah untuk mengklaim sebagai alternatif bagi sistem perbankan yang sudah ada.

Tantangan ke depan untuk mempercepat peningkatan penguasaan pasar diperkirakan tidak semakin mudah (Fahmi, 2010). Pada saat awal perbankan syariah didirikan sebagian besar nasabah masih merupakan syariah loyalist yang tidak menjadikan perbankan konvensional sebagai alternatif sehingga tingkat persaingan yang dihadapi masih relatif rendah. Dengan semakin berkembangnya perbankan syariah dan semakin meluasnya segmen masyarakat yang menjadi nasabah, maka persaingan yang dihadapi oleh masing-masing bank syariah menjadi semakin tinggi. Selain harus bersaing ketat dengan sesama bank syariah, perbankan syariah juga berhadapan dengan nasabah yang mempunyai permintaan yang semakin elastis karena masih menjadi nasabah perbankan konvensional. Dengan kata lain, market boundary industri perbankan syariah menjadi meluas dengan juga harus menghadapi perbankan konvensional yang mempunyai sejarah dan pengalaman jauh lebih tua. Dalam hal ini, diduga banyak perbankan syariah akan tertinggal dalam hal kemampuan memberikan pelayanan atau fleksibilitas dalam memenuhi berbagai kebutuhan nasabah yang ‘mengambang’ tersebut.

Pertanyaan besar dari fakta yang terlihat anomali di atas adalah kenapa industri perbankan syariah belum mampu mengkonversi potensi pasar yang diduga demikian besar menjadi pasar yang riil secara cepat? Belajar dari pengalaman negara yang telah mampu mencapai pangsa yang cukup signifikan

seperti Malaysia dan negara-negara Timur Tengah, lingkungan eksternal yang kondusif sangat membantu percepatan (Vayanos et al., 2008). Malaysia dapat mencapai tingkat pangsa seperti sekarang karena tingkat keberpihakan yang sangat tinggi dari pemerintahnya kepada perbankan syariah. Keberpihakan tersebut dapat berbentuk penyiapan lingkungan regulasi yang kondusif maupun pendanaan langsung. Negara-negara Timur Tengah diuntungkan oleh tersedianya dana dari minyak yang berlimpah sebagai sumber pertumbuhan pendanaan perbankan syariah. Kedua alasan yang dirasakan oleh Malaysia dan Timur Tengah sayangnya tidak dimiliki oleh Indonesia. Perbankan Syariah Indonesia pada awalnya berkembang dengan usaha sendiri. Keberpihakan pemerintah baru mengikuti belakangan dengan terus memfasilitasi dalam bentuk berbagai peraturan dan perundangan. Indonesia terkesan tidak proaktif dalam menyediakan berbagai fasilitas dan perundangan yang dibutuhkan oleh industri.

Mengingat privelege yang dialami oleh pelaku perbankan syariah berbagai negara lain dari lingkungan maupun pemerintahnya, maka tidak berlebihan kalau industri perbankan syariah Indonesia juga mengharapkan dukungan yang sama dari pemerintah untuk mencapai target pertumbuhan yang diharapkan. Dalam hal ini industri perbankan syariah mencatat berbagai keberhasilan dalam melakukan lobi kepada pemerintah seperti dikeluarkannya UU perbankan syariah No.21 Tahun 2008, yang merupakan penyempurnaan dasar yang sebelumnya tidak secara spesifik diatur dan hanya merupakan bagian dari UU Perbankan No. 7/1992 dan UU No. 10/1998. Pengenaan pajak berganda pada transaksi murabahah yang sebelum tahun 2010 membuat Bank Syariah terbebani juga sudah ditiadakan oleh pemerintah. Secara struktural Bank Indonesia sudah mengelevasi pengurusan perbankan syariah ke tingkat Direktorat sehingga produk-produk Bank Indonesia semakin banyak yang

mengakomodasi keperluan perbankan syariah. Pada level masyarakat, Majelis Ulama Indonesia (MUI) secara eksplisit mengeluarkan fatwa haramnya bunga bank pada tahun 1995. Industri dan masyarakat juga mendirikan berbagai lembaga seperti Masyarakat Ekonomi Syariah (MES), Pusat Komunikasi Ekonomi Syariah (PKES) dan Ikatan Ahli Ekonomi Islam (IAEI) untuk turut melakukan edukasi masyarakat dalam rangka mendorong laju pertumbuhan ekonomi syariah secara umum dan perbankan syariah secara khusus.

Berbagai dukungan eksternal industri yang telah dilakukan ternyata belum cukup untuk mengangkat pertumbuhan industri ke tingkat yang dikehendaki. Pertanyaan yang muncul dari fakta ini adalah seberapa penting sebenarnya peran dukungan faktor eksternal terhadap pertumbuhan industri perbankan syariah. Selain lingkungan makro dan kebijakan pemerintah, peran perilaku konsumen juga diperkirakan merupakan faktor eksternal yang belum sepenuhnya dipahami dan diantisipasi oleh industri perbankan syariah. Jumlah penduduk muslim yang besar ternyata tidak otomatis dapat dikonversi secara langsung menjadi nasabah perbankan syariah. Ratusan tahun interaksi masyarakat dengan perbankan konvensional menyebabkan diperlukan upaya sistematis yang didasarkan pada riset yang kuat untuk mengkonversi potensi yang besar tersebut menjadi nasabah yang riil. Berbagai upaya telah dilakukan untuk itu, tetapi informasi yang didasari oleh riset yang kokoh masih belum banyak tersedia.

Bagaimanapun kondusifnya lingkungan eksternal untuk pertumbuhan industri perbankan syariah, tetap saja karakter faktor eksternal adalah tidak sepenuhnya di bawah kendali industri. Faktor yang lebih berada di bawah kendali tentu saja adalah faktor internal industri yang dapat dimodifikasi untuk merespon berbagai perkembangan eksternal dalam rangka untuk mencapai tujuan.

Disinilah dinamika struktur pasar perbankan syariah dan perilaku masing-masing bank maupun perbankan secara industri menjadi sangat menentukan kinerja industri secara keseluruhan.

Paradigma Structure-Conduct-Performance (SCP) merupakan salah satu pendekatan dalam Ekonomi Industri yang banyak digunakan untuk menganalisa dinamika suatu industri. Namun untuk dapat menggunakan pendekatan ini secara valid, terlebih dahulu harus jelas batasan pasar dari industri yang akan dianalisa. Hal ini penting untuk diklarifikasi dalam kasus industri perbankan syariah karena pangsanya yang masih kecil dan pesaing utamanya, perbankan konvensional, sudah mempunyai sejarah panjang melayani masyarakat dan mempunyai pangsa pasar yang sangat dominan. Setelah batasan pasar jelas, barulah analisis persaingan yang terjadi dalam industri dapat dianalisa. Tingkat persaingan dan berbagai faktor lain yang relevan kemudian perlu dikaji pengaruhnya terhadap pertumbuhan industri sebelum berbagai implikasi dan strategi untuk mengakselerasi pertumbuhan industri perbankan syariah dapat dirumuskan secara baik.

Secara akademis, dinamika industri perbankan syariah di Indonesia merupakan laboratorium yang menarik untuk dikaji karena masih dalam periode awal pertumbuhan. Pada saat-saat awal pertumbuhan, perbankan syariah mungkin menikmati masa-masa menjadi perusahaan dominan baik karena masih sedikitnya kompetitor maupun oleh karakter nasabah yang masih termasuk idiologis. Semakin berkembangnya industri diperkirakan akan mengurangi kekuatan pasar yang dimiliki oleh perbankan sedikit demi sedikit dengan semakin banyaknya perbankan pesaing dan pada saat yang sama semakin mengambangnya nasabah perbankan syariah. Nasabah yang diperebutkan tidak lagi mereka yang secara idiologis akan loyal kepada perbankan syariah saja,

tetapi juga mereka yang pragmatis masih tetap bertransaksi dengan bank konvensional. Dengan kata lain market boundary dari perbankan syariah tidak hanya terbatas pada industri perbankan syariah saja, melainkan sudah meluas kepada industri perbankan secara keseluruhan.

Berdasarkan penjelasan di atas, maka masalah yang akan dikaji pada penelitian ini adalah:

1. Apakah industri perbankan syariah merupakan industri yang terpisah dengan industri perbankan konvensional?

2. Bagaimana hubungan struktur pasar dengan tingkat keuntungan bank syariah?

3. Bagaimana tingkat persaingan industri perbankan syariah?

4. Apa faktor-faktor yang menjadi determinan tingkat pertumbuhan industri perbankan syariah?

5. Apa implikasi kebijakan bagi pelaku industri maupun pemerintah untuk meningkatkan laju pertumbuhan industri perbankan syariah di Indonesia? 1.3. Tujuan Penelitian

Secara umum penelitian ini bertujuan untuk merumuskan pilihan kebijakan yang dapat digunakan oleh industri perbankan syariah maupun pemerintah untuk meningkatkan laju pertumbuhan industri perbankan syariah. Tujuan umum tersebut akan dicapai dengan secara bertahap mencapai beberapa tujuan antara sebagai berikut:

1. Menganalisa batas pasar (market boundary) industri perbankan syariah. 2. Menganalisa hubungan struktur pasar dengan kinerja industry perbankan

syariah Indonesia.

4. Menganalisa faktor-faktor yang menjadi determinan tingkat pertumbuhan industri perbankan perkembangan syariah Indonesia.

5. Merumuskan pilihan implikasi kebijakan bagi industri perbankan syariah dan pemerintah untuk meningkatkan laju pertumbuhan industri perbankan syariah Indonesia.

1.4. Manfaat Penelitian

Hasil penelitian ini diharapkan bermanfaat bagi industri perbankan syariah untuk merumuskan berbagai strategi untuk meningkatkan laju pertumbuhan industri secara keseluruhan. Strategi yang dapat dirumuskan dapat berupa strategi individual di tingkat masing-masing perusahaan ataupun strategi yang dapat dikerjasamakan di tingkat industri.

Dalam hal strategi yang dirumuskan berada di luar kendali perusahaan atau industri, maka pilihan strategi dapat menjadi masukan bagi pemerintah untuk merumuskan kebijakan yang dapat mengakselerasi pertumbuhan industri syariah ke depan. Implikasi kebijakan ini dapat berupa affirmative action yang diperlukan ataupun intervensi kebijakan yang tidak diperlukan agar tidak mengganggu laju pertumbuhan yang terjadi.

Mengingat belum banyaknya studi Struktur-Perilaku-Kinerja di industri perbankan syariah, kajian ini diharapkan memperkaya khasanah koleksi kajian ekonomi industri dalam sektor yang relatif baru ini. Masih relatif mudanya umur industri perbankan syariah ini menyebabkan berbagai keterbatasan terhadap upaya kajian yang ingin dilakukan. Keterbatasan data yang tersedia memberikan tantangan tersendiri dalam merumuskan model yang digunakan dan menginterpretasi hasil yang diperoleh. Terlepas dari berbagai keterbatasan yang

ada, kajian ini diharapkan dapat memberikan gambaran dinamika sebuah industri pada tahapan dua dekade awal pertumbuhannya.

1.5. Ruang Lingkup Penelitian

Karena terbatasnya data time series yang tersedia, maka dalam penelitian ini akan digunakan metode ekonometrika yang diterapkan terhadap panel data. Sebagai akibatnya, tidak seluruh data dapat digunakan. Beberapa tahapan awal terpaksa dihilangkan, demikian juga beberapa perbankan yang baru berdiri untuk mendapakan panel yang seragam. Hal ini menyebabkan beberapa informasi penting akan luput dari tangkapan model yang dirumuskan. Katerbatasan ini akan dicoba untuk diatasi semaksimal mungkin dengan analisis kualitatif.

Data utama yang digunakan dalam penelitian ini adalah data sekunder sehingga tidak seluruhnya variabel yang diukur dapat diukur sesuai dengan konsep yang ideal. Berbagai upaya manipulasi variabel akan digunakan untuk menghasilkan variabel yang dapat menjadi proksi variabel yang diinginkan. Variabel-variabel perilaku pasar khususnya akan memberi tantangan sendiri untuk dapat dirumuskan dengan data sekunder yang tersedia. Bagaimanapun hasilnya, penelitian lanjutan dengan menggunakan data primer diperkirakan akan menjadi pelengkap yang sangat berharga baik untuk menegaskan, memperkaya atau menjawab berbagai aspek yang tidak dapat dijangkau oleh model dan data yang digunakan dalam penelitian ini.

Keterbatasan data juga yang menyebabkan ruang lingkup perbankan yang dianalisa pada penelitian ini hanya mencakup kategori Bank Umum Syariah dan Unit Usaha Syariah. Bank Pembiayaan Rakyat Syariah (BPRS) tidak dimasukkan dengan justifikasi paling tidak hal. Pertama, BPRS mempunyai

karakteristik operasional yang berbeda dengan BUS dan UUS. BPRS tidak dapat memberikan pelayanan jasa dalam lalu lintas pembayaran atau transaksi dalam lalu lintas giral seperti halnya BUS dan UUS. Kedua, pangsa pasar BPRS dalam industri perbankan syariah masih sangat kecil, yaitu hanya 2.7 persen dari total industri perbankan syariah, sehingga diperkirakan tidak akan terlalu mengganggu gambaran keseluruhan industri jika diabaikan. Ketiga, data yang tersedia untuk BPRS tidak selengkap yang tersedia untuk BUS dan UUS sehingga tidak akan terlalu banyak membantu meningkatkan kualitas dan kuantitas data panel yang diperlukan dalam penelitian. Terkahir, walaupun segmen pasar yang digarap oleh BPRS dan BUS serta UUS sebagian besar adalah sama-sama UMKM, namun diperkirakan nasabah UMKM yang digarap oleh BUS dan UUS tidak sepenuhnya berimpit dengan nasabah yang digarap oleh BPRS.

Keterbatasan terakhir dari penelitian ini adalah dalam hal implikasi kebijakan yang dirumuskan. Pilihan yang dirumuskan sifatnya hanya berupa masukan yang perlu dikaji lebih dalam untuk menjadi kebijakan akhir. Strategi untuk tingkat perusahaan, misalnya, tentu saja harus mempertimbangkan kondisi internal dan keragaman yang dimiliki oleh masing-masing perusahaan. Demikian juga untuk pemerintah, kebijakan yang dirumuskan perlu mempertimbangkan dampak lebih makro dari kebijakan yang ditujukan untuk industri perbankan syariah.