BAB II

TINJAUAN PUSTAKA

2.1 Laporan Keuangan Pemerintah Daerah (LKPD)

Peraturan Pemerintah Nomor 58 Tahun 2005 tanggal 9 Desember 2005 tentang Pengelolaan Keuangan Daerah yang merupakan peraturan pelaksanaan dari Undang Undang Nomor 17 Tahun 2003, Undang Undang nomor 1 Tahun 2004, dan Undang Undang Nomor 23 Tahun 2014 mewajibkan pemerintah daerah, untuk menyusun kebijakan akuntansi (Pasal 97 : Kepala daerah berdasarkan standar akuntansi pemerintahan menetapkan peraturan kepala daerah tentang kebijakan akuntansi). Kemudian dalam Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tanggal 15 Mei 2006 tentang Pedoman Pengelolaan Keuangan Daerah pasal 239 ayat (1) menyatakan : Kepala daerah menetapkan peraturan kepala daerah tentang kebijakan akuntansi pemerintah daerah dengan berpedoman pada standar akuntansi pemerintahan. (www. Bandar Lampung.BPK.go.id)

Dalam Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan (SAP) disebutkan bahwa pengungkapan kebijakan akuntansi yang diterapkan akan membantu pembaca untuk dapat menghindari kesalahpahaman dalam membaca laporan keuangan. Pengungkapan kebijakan akuntansi dalam laporan keuangan dimaksudkan agar laporan keuangan dapat dimengerti. Pengungkapan kebijakan tersebut merupakan bagian yang tidak terpisahkan dari laporan keuangan yang sangat membantu pemakai laporan

keuangan, karena terkadang perlakuan yang tidak tepat atau salah digunakan untuk suatu komponen laporan realisasi anggaran, neraca, laporan arus kas, atau laporan lainnya yang merupakan pengungkapan kebijakan akuntansi terpilih. Selain itu penetapan kebijakan akuntansi terpilih dimaksudkan untuk menjamin adanya keseragaman pencatatan dalam setiap transaksi akuntansi di setiap satuan kerja. Berdasarkan Undang Undang Republik Indonesia Nomor 17 Tahun 2003 tentang Keuangan Negara, laporan pertanggungjawaban pelaksanaan Anggaran Belanja Daerah disajikan dengan standar akuntansi yang berlaku yang telah ditetapkan dengan Peraturan Pemerintah setelah mendapatkan pertimbangan dari Badan Pemeriksa Keuangan, sebagaimana tertuang pada pasal 32 ayat (2).

1. Pengguna Laporan Keuangan

Terdapat beberapa kelompok utama pengguna laporan keuangan pemerintah, namun tidak terbatas pada: 1. masyarakat; 2. wakil rakyat, lembaga pengawas, dan lembaga pemeriksa; 3. pihak yang memberi atau berperan dalam proses donasi, investasi, dan pinjaman; dan 4. pemerintah. Informasi yang disajikan dalam laporan keuangan bertujuan umum untuk memenuhi kebutuhan informasi dari semua kelompok pengguna. Dengan demikian, laporan keuangan pemerintah tidak dirancang untuk memenuhi kebutuhan spesifik dari masing-masing kelompok pengguna. Namun demikian, berhubung laporan keuangan pemerintah berperan sebagai wujud akuntabilitas pengelolaan keuangan negara, maka komponen laporan yang disajikan setidak-tidaknya mencakup jenis laporan dan elemen informasi yang diharuskan oleh ketentuan peraturan perundang-undangan (statutory reports). Selain itu, karena pajak merupakan sumber utama

pendapatan pemerintah, maka ketentuan laporan keuangan yang memenuhi kebutuhan informasi para pembayar pajak perlu mendapat perhatian. Kebutuhan informasi tentang kegiatan operasional pemerintahan serta posisi kekayaan dan kewajiban dapat dipenuhi dengan lebih baik dan memadai apabila didasarkan pada basis akrual, yakni berdasarkan pengakuan munculnya hak dan kewajiban, bukan berdasarkan pada arus kas semata. Namun, apabila terdapat ketentuan peraturan perundang-undangan yang mengharuskan penyajian suatu laporan keuangan dengan basis kas, maka laporan keuangan dimaksud wajib disajikan demikian. Meskipun memiliki akses terhadap detail informasi yang tercantum di dalam laporan keuangan, pemerintah wajib memperhatikan informasi yang disajikan dalam laporan keuangan untuk keperluan perencanaan, pengendalian, dan pengambilan keputusan. Selanjutnya, pemerintah dapat menentukan bentuk dan jenis informasi tambahan untuk kebutuhan sendiri di luar jenis informasi yang diatur dalam kerangka konseptual ini maupun standar-standar akuntansi yang dinyatakan lebih lanjut.

2. Komponen Laporan Keuangan Berdasarkan Basis Kas menuju Akrual

Akuntansi berbasis akrual adalah suatu basis akuntansi di mana transaksi ekonomi dan peristiwa lainnya diakui, dicatat, dan disajikan dalam laporan keuangan pada saat terjadinya transaksi tersebut, tanpa memperhatikan waktu kas atau setara kas diterima atau dibayarkan. Dalam akuntansi berbasis akrual, waktu pencatatan (recording) sesuai dengan saat terjadinya arus sumber daya, sehingga dapat menyediakan informasi yang paling komprehensif karena seluruh arus sumber daya dicatat. Akuntansi berbasis kas adalah suatu basis akuntansi dimana

transaksi ekonomi dan peristiwa lainnya diakui, dicatat, dan disajikan dalam laporan keuangan pada saat terjadinya transaksi tersebut, dengan memperhatikan waktu kas atau setara kas diterima atau dibayarkan. Pada basis ini pengakuan aset diterima setelah aset tersebut sudah dipergunakan oleh entitas/Pemerintah Daerah. Berdasarkan Peraturan Pemerintah Nomor 71 Tahun 2010, penerapan Basis Kas menuju Akrual adalah tahapan pelaporan keuangan yang dapat menjembatani peralihan antara akuntansi berbasis kas dengan Akuntansi berbasis kas menuju akrual. Dalam hal ini dapat di jabarkan sebagai berikut : a. Basis kas untuk pengakuan pendapatan, belanja dan pembiayaan dalam LRA b. Basis akrual untuk pengakuan aset, kewajiban, dan ekuitas dalam neraca Melihat besarnya manfaat dari laporan keuangan, maka pemerintah pusat menerbitkan aturan mengenai kewajiban presiden dan gubernur/bupati/walikota untuk menyampaikan laporan pertanggung jawaban pelaksanaan APBN/APBD dan transaksi ekonomi lainnya berupa laporan keuangan yang dituangkan melalui Undang-Undang Nomor 17 Tahun 2007.

2.2 Kinerja Keuangan Pemerintah Daerah

Bastian (2006) mendefinisikan kinerja sebagai prestasi yang dicapai oleh organisasi dalam periode tertentu. Kinerja merupakan pencapaian atas apa yang direncanakan, baik oleh pribadi maupun organisasi (Hamzah, 2008). Penelitian yang dilakukan Azhar (2008) mengungkapkan bahwa kinerja diartikan sebagai aktivitas terukur dari suatu entitas selama periode tertentu sebagai bagian dari ukuran keberhasilan pekerjaan. Pengukuran kinerja (performance measurement) adalah proses pengawasan secara terus menerus dan pelaporan capaian kegiatan,

khususnya kemajuan atas tujuan yang direncanakan (Westin, 1998). Perhatian yang besar terhadap pengukuran kinerja disebabkan oleh opini bahwa pengukuran kinerja dapat meningkatkan efisiensi, keefektifan, penghematan dan produktifitas pada organisasi sektor publik (Halachmi, 2005).Pengukuran kinerja ini dimaksudkan untuk mengetahui capaian kinerja yang telah dilakukan organisasi dan sebagai alat untuk pengawasan serta evaluasi organisasi. Pengukuran kinerja akan memberikan umpan balik sehingga terjadi upaya perbaikan yang berkelanjutan untuk mencapai tujuan di masa mendatang (Bastian, 2006). Penelitian yang dilakukan Mandell (1997) mengungkapkan bahwa dengan melakukan pengukuran kinerja, pemerintah daerah memperoleh informasi yang dapat meningkatkan kualitas pengambilan keputusan sehingga akan meningkatkan pelayanan yang diberikan kepada masyarakat. Salah satu cara yang dapat digunakan untuk mengukur kinerja keuangan pemerintah daerah dengan melihat tingkat efisiensi pemerintah daerah tersebut (Hamzah, 2008).Matei dan Savulescu (2009)menjelaskan bahwa efisiensi mempunyai dua makna yaitu: a) Kinerja suatu program atau kegiatan sangat baik. b) Dampak yang maksimum berkaitan dengan sumber daya yang dialokasikan. Pengukuran efisiensi dalam organisasi sektor publik merupakan hal yang penting, hal ini dikarenakan kurangnya net income sebagai gambaran akan kinerja keuangan pemerintah daerah saat ini (Hassanudin, 2009). Suatu kegiatan dikatakan efisien jika pelaksanaan pekerjaan tersebut telah mencapai hasil (output) maksimal dengan menggunakan biaya (input) yang terendah atau dengan biaya minimal (Hamzah, 2008). Pengelolaan keuangan yang efisien akan meningkatkan kualitas akan pengambilan keputusan sehingga bila

keputusan yang diambil berkualitas akan meningkatkan kinerja keuangan pemerintah daerah. Government Accounting Standard Board (GASB), dalam Concept Statements No. 2, mengungkapkan bahwa terdapat tiga kategori indikator dalam mengukur kinerja, yaitu (1) service efforts, (2) service accomplishment, dan (3) hubungan efforts dengan accomplishment. Penelitian Perwitasari (2010) menjelaskan bahwa Service efforts adalah bagaimana sumber daya digunakan untuk melaksanakan berbagai program atau pelayanan jasa yang beragam.Lebih lanjut, service accomplishment diartikan sebagai prestasi dari program tertentu (Perwitasari, 2010). Berdasarkan GASB (1994) bahwa penilaian efisiensi pemerintah daerah dapat dilakukan dengan cara membandingkan antara service efforts dengan service accomplishment. Penelitian yang dilakukan Sardjiarto (2000) mendefinisikan Efforts atau usaha sebagai jumlah sumber daya keuangan dan non-keuangan, dinyatakan dalam uang atau satuan lainnya, yang dipakai dalam pelaksanaan suatu program atau jasa pelayanan. Pengukuran service efforts meliputi pemakaian rasio yang membandingkan sumber daya keuangan dan non-keuangan dengan ukuran lain yang menunjukkan permintaan potensial atas jasa yang diberikan (Perwitasari, 2010). Penelitian yang dilakukan Sardjianto (2000) mengungkapkan bahwa ukuran accomplishment atau prestasi yaitu outputs dan outcomes. Outputs mengukur hanya sebatas kuantitas jasa yang disediakan, atau lebih dari itu, mengukur kuantitas jasa yang disediakan yang memenuhi standar kualitas tertentu.Sedangkan, Outcomes mengukur hasil yang muncul dari penyediaan output tersebut. Pengukuran Outcomes menjadi bermakna jika dalam penggunaannya dibandingkan dengan outcomes tahun-tahun sebelumnya atau

dibandingkan dengan target yang telah ditetapkan sebelumnya. Pengukuran efisiensi dengan cara membandingkan antara efforts dengan outputs dapat memberikan informasi berupa sejauh mana hasil yang didapatkan sehubungan dengan penggunaan sejumlah sumber daya yang dipakai (Sardjiarto, 2000). Disamping itu, para pengguna laporan keuangan diberikan pula explanatory information atau berbagai macam informasi yang relevan dan berkaitan dengan layanan yang diberikan dan faktor-faktor yang mempengaruhi kinerja organisasi pemerintah, yang dikelompokkan dalam dua elemen yaitu: elemen di luar kontrol pemerintah seperti kondisi demografi dan lingkungan dan elemen yang dapat dikontrol oleh pemerintah secara signifikan seperti pola dan komposisi personalia. Kedua elemen tersebut dapat dianalogikan sebagai elemen-elemen yang terangkum dalam karakteristik pemerintah daerah.Berdasarkan hal tersebut, dalam melakukan pengukuran kinerja perlu memeperhatikan faktor-faktor yang mempengaruhi kinerja pemerintah daerah, salah satu faktor tersebut adalah karakteristik pemerintah daerah. Akuntabilitas dapat terwujud salah satunya dengan cara melakukan pelaporan kinerja melalui laporan keuangan (Mahmudi, 2007). Entitas yang mempunyai kewajiban membuat Pelaporan Kinerja Organisasi Sektor publik dapat diidentifikasi sebagai berikut: pemerintah pusat, pemerintah daerah, unit kerja pemerintahan, dan unit pelaksana teknis. Pelaporan tersebut diserahkan ke masyarakat secara umum dan Dewan Perwakilan Rakyat (DPR), sehingga masyarakat dan anggota DPR (users) bisa menerima informasi yang lengkap dan tajam tentang kinerja program pemerintah serta unitnya (PP RI No. 24 tahun 2005). Pelaporan kinerja yang diterbitkan secara terus-menerus akan

menjadi langkah maju dalam mendemonstrasikan proses akuntabilitas. Perbandingan pengukuran kinerja dapat dibangun atas pengukuran kinerja dan menambah dimensi lainnya untuk akuntabilitas perbandingan dengan unit kerja organisasi lain yang serupa. Dengan berfokus pada hasil pengukuran dan pelaporan kinerja dapat membantu mengomunikasikan kepada publik tentang tingkat penyelesaian unit kerja organisasi yang serupa lainnya.Lebih jauh lagi, melalui pengembangan pertanyaan umum kepada pengguna layanan dan kelengkapanya, perbandingan pengukuran kinerja dapat digunakan untuk membandingkan tingkat kepuasan warga atau pengguna layanan atas pelayanan yang diberikan oleh beberapa unit kerja organisasi.

2.3 Dana Perimbangan

Dana Perimbangan adalah dana yang bersumber dari APBN yang dialokasikan kepada daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. Dana perimbangan bertujuan mengurangi kesenjangan fiskal antara pemerintah pusat dan pemerintah daerah, dan antar pemerintah daerah.pengembangan ekonomi lokal.

Menurut Elmi (2002), secara umum tujuan pemerintah pusat melakukan transfer dana kepada pemerintah daerah adalah: 1. Sebagai tindakan nyata untuk mengurangi ketimpangan pembagian "kue nasional", baik vertikal maupun horisontal. 2. Suatu upaya untuk meningkatkan efisiensi pengeluaran pemerintah dengan menyerahkan sebagian kewenangan dibidang pengelolaan keuangan negara dan agar manfaat yang dihasilkan dapat dinikmati oleh rakyat di daerah yang bersangkutan. Namun selama ini sumber dana pembangunan daerah di

Indonesia mencerminkan ketergantungan terhadap sumbangan dan bantuan dari pemerintah pusat (Sumiyarti dan Imamy, 2005). Sejalan dengan itu, Elmi (2002) juga menyatakan bahwa ketidakseimbangan fiskal (fiscal inbalance) yang terjadi antara pemerintah pusat dan daerah selama ini telah menyebabkan ketergantungan keuangan pemerintah daerah kepada bantuan dari pemerintah pusat yang mencapai lebih dari 70 persen kecuali Propinsi DKI Jakarta.

Padahal sebenarnya bantuan dana dari pemerintah pusat tersebut hanyalah untuk rangsangan bagi daerah agar lebih meningkatkan sumber penerimaan pendapatan asli daerahnya, yang merupakan bagian penting dari sumber penerimaan daerah, bukan menjadikannya sebagai prioritas utama dalam penerimaan daerah.

2.4 Pendapatan Pajak Daerah

Berdasarkan UU Nomor 34 Tahun 2000 tentang perubahan atas UU Nomor 18 Tahun 1997 tentang pajak daerah dan retribusi daerah dalam Saragih (2003), yang dimaksud dengan pajak daerah adalah “iuran wajib yang dilakukan oleh orang pribadi dan badan kepada daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku, yang digunakan untuk membiayai penyelenggaraan pemerintah daerah dan pembangunan daerah”. Menurut Halim (2004), “pajak daerah merupakan pendapatan daerah yang berasal dari pajak”. Jenis-jenis pajak daerah untuk kabupaten/kota menurut Kadjatmiko (2002:77) antara lain ialah:

3. Pajak hiburan, 4. Pajak reklame,

5. Pajak penerangan jalan,

6. Pajak pengambilan bahan galian golongan C, 7. Pajak parkir

Dasar Hukum Peraturan perundangan mengenai pajak daerah mengalami beberapa kali perubahan. Peraturan perundangan di bidang pajak daerah antara lain UU No. 11 Drt Tahun 1957 tentang Peraturan Umum Pajak Daerah, UU No. 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah, UU No 34 Tahun 2000 tentang Perubahan atas UU No 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah. Kemudian pada tahun 2009 pemerintah pusat mengeluarkan UU No. 28 Tahun 2009 tentang Pajak dan Retribusi Daerah menggantikan UU No. 34 Tahun 2000. Objek Pajak Daerah Kabupaten/ Kota Objek pajak daerah Kabupaten/ Kota sesuai Undang-undang nomor 1 tahun 2011 tentang Pajak Hotel, Undang-undang nomor 2 tahun 2011 tentang Pajak Restoran, Undang-undang nomor 3 tahun 2011 tentang Pajak Hiburan, Undang-undang nomor 4 tahun 2011 tentang Pajak Reklame, Undang-undang nomor 6 tahun 2011 tentang Pajak Penerangan 18 Jalan, Undang-undang nomor 8 tahun 2011 tentang Pajak Parkir, Undangundang nomor 10 tahun 2011 tentang Pajak Mineral Bukan Logam dan Batuan, Undang-undang nomor 13 tahun 2011 tentang Pajak Air Tanah, dan Undang-undang nomor 14 tahun 2011 tentang Pajak Bea Perolehan Hak atas Tanah dan Bangunan.

2.5 Size

Penelitian yang dilakukan Suhardjanto et al. (2010) mengacu pada Patrick (2007) dalam menjelaskan karakteristik pemerintah daerah dengan mengambil dua komponen, yaitu struktur organisasi dan lingkungan eksternal. Patrick (2007) menggunakan ukuran (size) pemerintah daerah sebagai salah satu variabel dalam menjelaskan struktur organisasi. Ukuran (size) pemerintah daerah menunjukkan seberapa besar organisasi tersebut (Suhardjanto, dkk, 2010). Sumarjo (2010) melakukan penelitian mengenai ukuran (size) pemerintah daerah yang diproksikan dengan total aset. Hasil dari penelitiannya menunjukkan secara empiris bahwa ukuran pemerintah daerah berpengaruh posotif terhadap kinerja keuangan. Penelitian Sumarjo (2010) tersebut dapat diasumsikan bahwa semakin besar nilai total asetnya maka akan semakin besar ukuran pemerintah daerahnya. Tuntutan terhadap pemerintah yang mempunyai ukuran lebih besar akan lebih tinggi daripada pemerintah yang mempunyai ukuran kecil. Hal ini akan memberikan dampak pada kinerja keuangannya. Semakin besar ukuran pemerintah daerah maka akan semakin besar pula sumber daya yang dimiliki untuk memberikan pelayanan kepada masyarakat yang tentunya diharapkan akan dapat meningkatkan kinerja pemerintah daerah tersebut.

2.6 Penelitian Terdahulu

Penelitian ini merupakan ide dan pengetahuan dari penelitian terdahulu yang beragam. Tabel berikut akan menyajikan beberapa penelitian terdahulu mengenai kinerja keuangan pemerintah daerah.

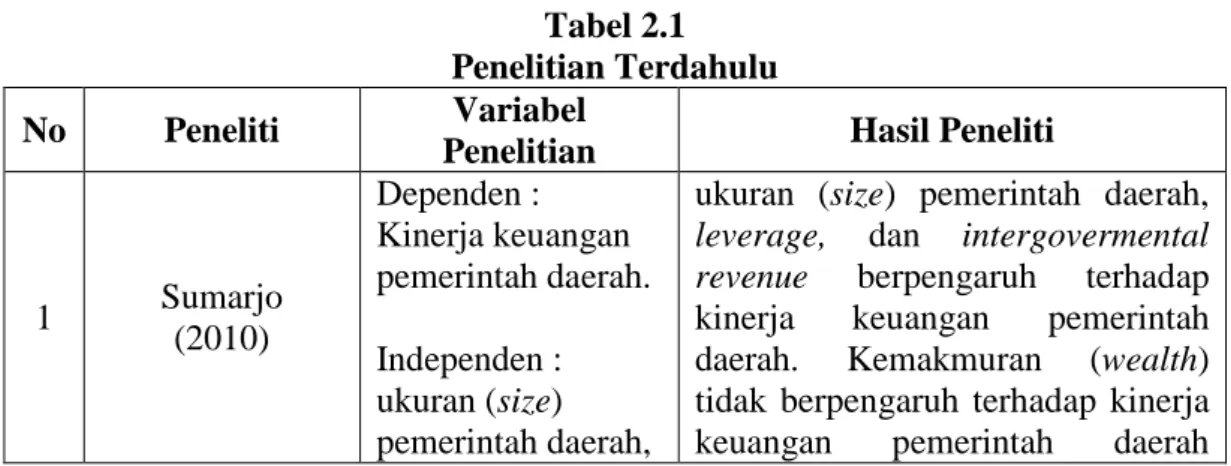

Sumarjo (2010) Pengaruh Karakteristik Pemerintah Daerah terhadap Kinerja Keuangan Pemerintah Daerah (Studi Empiris pada Pemerintah Daerah Kota/Kabupaten di Indonesia) Variabel ukuran (size) pemerintah daerah, leverage, dan intergovermental revenue berpengaruh positif terhadap kinerja keuangan pemerintah daerah. Sedangkan variable Ukuran legislatif atau dewan Perwakilan Rakyat Daerah (DPRD) dan kemakmuran (wealth) dalam penelitian ini dinyatakan tidak terpengaruh terhadap kinerja keuangan pemerintah daerah.

Sihite (2010) Analisis Pengaruh Desentralisasi Fiskal Dan Pendapatan Asli Daerah Terhadap Kinerja Keuangan Pemerintah Kabupaten dan Kota Di Provinsi Sumatera Utara Variabel PAD dan fiscal stress berpengaruh terhadap kinerja keuangan pemerintah daerah. Sedangkan variable dana alokasi umum tidak berpengaruh terhadap kinerja keuangan pemerintah daerah.

Sesotyaningtyas (2012) Pengaruh Leverage, Ukuran Legislatif, Intergovermental Revenue dan Pendapatan Pajak Daerah terhadap Kinerja Keuangan Pemerintah Daerah (Studi Empiris pada Pemerintah Daerah Kabupaten/Kota di Jawa) Secara simultan variable leverage, ukuran legislatif, intergovermental revenue dan pendapatan pajak daerah memiliki pengaruh terhadap kinerja keuangan pemerintah daerah berdasarkan rasio efisiensi kinerja. Sedangkan secara parsial, leverage, ukuran legislatif, intergovermental revenue dan pendapatan pajak daerah berpengaruh positif signifikan terhadap kinerja keuangan pemerintah daerah berdasakan rasio efisiensi kinerja.

Kusumawardani (2012) Pengaruh Size, Kemakmuran, Ukuran Legislatif dan Leverage terhadap Kinerja Keuangan Pemerintah Daerah di Indonesia

Variabel size dan ukuran legislatif berpengaruh terhadap kinerja keuangan pemerintah daerah di Indonesia. Sedangkan kemakmuran dan leverage tidak berpengaruh terhadap kinerja keuangan pemerintah daerah di Indonesia.

Julitawati, dkk (2012) Pengaruh Pendapatan Asli Daerah dan Dana Perimbangan terhadap Kinerja Keuangan Pemerintah Kabupaten/Kota di Provinsi Aceh Variable Pendapatan Asli Daerah (PAD) dan Dana Perimbangansecara simultan dan parsial memiliki pengaruh terhadap kinerja keuangan pemerintah kabupaten/kota di provinsi Aceh

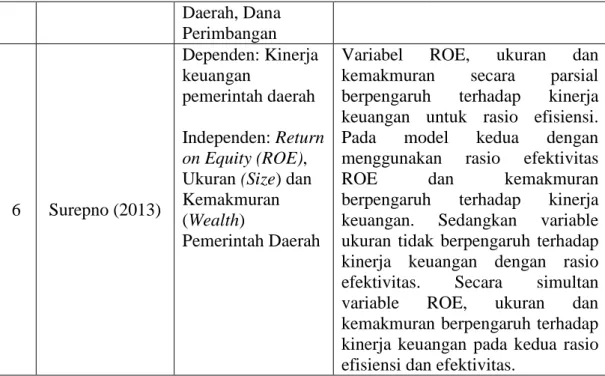

Surepno (2013) Pengaruh Return on Equity (ROE), Ukuran (Size) dan Kemakmuran (Wealth) Pemerintah Daerah terhadap Kinerja Keuangan Pemerintah di Indonesia Variabel ROE, ukuran dan kemakmuran secara parsial berpengaruh terhadap kinerja keuangan untuk rasio efisiensi. Pada model kedua dengan menggunakan rasio efektivitas ROE dan kemakmuran berpengaruh terhadap kinerja keuangan.Sedangkan variable ukuran tidak berpengaruh terhadap kinerja keuangan dengan rasio efektivitas.Secara simultan variable ROE, ukuran dan kemakmuran berpengaruh terhadap kinerja keuangan pada kedua rasio efisiensi dan efektivitas.

Tabel 2.1 Penelitian Terdahulu

No Peneliti Variabel

Penelitian Hasil Peneliti

1 Sumarjo (2010) Dependen : Kinerja keuangan pemerintah daerah. Independen : ukuran (size)

ukuran (size) pemerintah daerah, leverage, dan intergovermental

revenue berpengaruh terhadap

kinerja keuangan pemerintah daerah. Kemakmuran (wealth) tidak berpengaruh terhadap kinerja

leverage, dan intergovermental revenue

disebabkan masih kecilnya peran Pendapatan Asli Daerah (PAD) terhadap kinerja keuangan pemerintah daerah. 2 Sihite (2011) Dependen : Kinerja Keuangan Pemerintah Daerah Independen : Desentralisasi fiskal,Pendapatan Asli Daerah

Secara simultan variable leverage, ukuran legislatif, intergovermental revenue dan pendapatan pajak daerah memiliki pengaruh terhadap kinerja keuangan pemerintah daerah berdasarkan rasio efisiensi kinerja. Sedangkan secara parsial, leverage, ukuran legislatif, intergovermental revenue dan pendapatan pajak daerah berpengaruh positif signifikan terhadap kinerja keuangan pemerintah daerah berdasakan rasio efisiensi kinerja.

3 Kusumawardani (2012) Dependen: Kinerja keuangan pemerintah daerah Independen: Size, Kemakmuran, Ukuran Legislatif,Leverage

Variabel size dan ukuran legislatif berpengaruh terhadap kinerja keuangan pemerintah daerah di Indonesia. Sedangkan kemakmuran dan leverage tidak berpengaruh terhadap kinerja keuangan pemerintah daerah di Indonesia.

4 Sesotyaningtyas (2012) Dependen: Kinerja keuangan pemerintah daerah Independen: Leverage, Ukuran Legislatif, Intergovermental Revenue,Pendapata n Pajak Daerah

Secara simultan variable leverage, ukuran legislatif, intergovermental revenue dan pendapatan pajak daerah memiliki pengaruh terhadap kinerja keuangan pemerintah daerah berdasarkan rasio efisiensi kinerja. Sedangkan secara parsial, leverage, ukuran legislatif, intergovermental revenue dan pendapatan pajak daerah berpengaruh positif signifikan terhadap kinerja keuangan pemerintah daerah berdasakan rasio efisiensi kinerja.

5 Julitawati, dkk (2012) Dependen: Kinerja keuangan pemerintah daerah Independen: Pendapatan Asli

Variable Pendapatan Asli Daerah (PAD) dan Dana Perimbangan secara simultan dan parsial memiliki pengaruh terhadap kinerja

keuangan pemerintah kabupaten/kota di provinsi Aceh

Daerah, Dana Perimbangan 6 Surepno (2013) Dependen: Kinerja keuangan pemerintah daerah Independen: Return on Equity (ROE), Ukuran (Size) dan Kemakmuran (Wealth)

Pemerintah Daerah

Variabel ROE, ukuran dan kemakmuran secara parsial berpengaruh terhadap kinerja keuangan untuk rasio efisiensi. Pada model kedua dengan menggunakan rasio efektivitas ROE dan kemakmuran berpengaruh terhadap kinerja keuangan. Sedangkan variable ukuran tidak berpengaruh terhadap kinerja keuangan dengan rasio efektivitas. Secara simultan variable ROE, ukuran dan kemakmuran berpengaruh terhadap kinerja keuangan pada kedua rasio efisiensi dan efektivitas.

2.7 Kerangka Konseptual

Berdasarkan uraian diatas, maka dapat dirumuskan kedalam kerangka konseptual sebagai berikut:

Gambar 2.1 Kerangka Konseptual Dana Perimbangan(X1) Pendapatan Pajak Daerah(X2) Size(X3) Kinerja Keuangan Pemerintah Kabupaten/Kota di Indonesia (Y)

2.8 Hipotesis Penelitian

1. : Dana Perimbangan berpengaruh terhadap kinerja keuangan pemerintah kabupaten/kota di Indonesia.

2. : Pendapatan Pajak Daerah berpengaruh terhadap kinerja keuangan pemerintah kabupaten/kota di Indonesia.

3. : Size (ukuran) berpengaruh terhadap kinerja keuangan pemerintah kabupaten/kota di Indonesia.

4. : Dana Perimbangan, Pendapatan Pajak Daerah, dan Size (ukuran) berpengaruh terhadap kinerja keuangan pemerintah kabupaten/kota di Indonesia.