DJPK – KEMENKEU RI iii RINGKASAN EKSEKUTIF

Belanja dalam APBD dialokasikan untuk melaksanakan program/kegiatan sesuai dengan kemampuan pendapatannya, serta didukung oleh pembiayaan yang sehat sehingga diharapkan mampu mendorong pertumbuhan ekonomi daerah, pemerataan pendapatan, serta pembangunan di berbagai sektor. Pencapaian tujuan tersebut diharapkan dapat dilakukan melalui peningkatan potensi penerimaan pajak dan retribusi daerah ditambah dengan dana transfer dari pemerintah Pusat yang digunakan untuk mendanai penyelenggaraan layanan publik dalam jumlah yang mencukupi dan juga berkualitas. Dengan belanja yang berkualitas diharapkan APBD dapat menjadi injeksi bagi peningkatan ekonomi dan kesejahteraan masyarakat.

Namun demikian, sebagaimana selalu terjadi dalam pengelolaan keuangan publik, selalu terjadi kendala penganggaran (budget constraint), yang tercermin dari banyaknya kebutuhan yang dihadapkan pada keterbatasan sumber-sumber pendapatan daerah. Oleh karena itu, prioritas belanja dan perencanaan yang baik dapat menjadi kunci untuk menyiasati kendala penganggaran. Terkait dengan hal tersebut, secara nasional kiranya perlu dilakukan analisis tentang kesehatan keuangan APBD yang mampu memberikan informasi yang berguna dalam memotret kondisi keuangan APBD baik dari sisi pendapatan, belanja, maupun pembiayaan.

Di sisi pendapatan, analisis kesehatan keuangan APBD dilakukan dengan melihat beberapa hal, yaitu: rasio pajak (tax ratio), ruang fiskal (fiscal space), serta rasio kemandirian daerah. Rasio pajak mencerminkan hubungan pajak daerah dengan pendapatan domestic regional bruto (PDRB) daerah. Secara kewilayahan, daerah-daerah di wilayah Jawa-Bali menunjukkan rasio pajak yang tertinggi, namun untuk perbandingan antar-pemerintah provinsi, Provinsi Maluku menduduki posisi tertinggi. Ada tiga kemungkinan penyebab tingginya rasio tersebut, yaitu tingginya penerimaan pajak daerah, rendahnya PDRB, atau gabungan keduanya. Tingginya rasio pajak di Jawa-Bali disebabkan oleh faktor pertama yang mana potensi pajak daerah (yang memang bias kekotaan) di Jawa-Bali memang lebih besar, sedangkan untuk Pemerintah Maluku, faktor kedua membuat nilai rasio pajaknya tinggi.

Ruang Fiskal merupakan rasio yang menggambarkan besarnya pendapatan yang masih bebas digunakan oleh daerah untuk mendanai program/kegiatan sesuai kebutuhannya. Penghitungan Ruang Fiskal diperoleh dengan mengurangkan seluruh pendapatan dengan pendapatan yang sudah ditentukan penggunaannya (earmarked) dan belanja wajib seperti belanja pegawai dan bunga. Hasil analisis menunjukkan bahwa ruang fiskal tertinggi baik untuk total pemda perprovinsi, kabupaten/kota perprovinsi, pemerintah provinsi, maupun per wilayah

DJPK – KEMENKEU RI iv adalah di wilayah Kalimantan, utamanya di Kalimantan Timur. Posisi terendah untuk kabupaten/kota adalah daerah-daerah di provinsi Jawa Tengah, sementara untuk pemerintah provinsi yang terendah adalah Aceh, serta untuk per wilayah adalah wilayah Sulawesi. Tinggi rendah angka tersebut dapat disebabkan oleh 4 (empat) faktor, yaitu: tinggi-rendahnya pendapatan umum, tinggi-rendahnya pendapatan yang bersifat terikat, tinggi-rendahnya belanja wajib, serta gabungan beberapa faktor di atas.

Rasio kemandirian daerah dicerminkan oleh rasio Pendapatan Asli Daerah terhadap total pendapatan, serta rasio transfer terhadap total pendapatan. Dua rasio tersebut memiliki sifat berlawanan, yaitu semakin tinggi rasio PAD semakin tinggi kemandirian daerah dan sebaliknya untuk rasio transfer. Untuk rasio PAD, Provinsi DKI Jakarta memiliki rasio tertinggi secara nasional, Provinsi Bali untuk kabupaten/kota per provinsi, Jawa Timur untuk per pemerintah provinsi dan Jawa-Bali untuk kewilayahan. Sementara itu, yang terendah secara nasional, kabupaten/kota per provinsi, serta per pemerintah provinsi adalah adalah Provinsi Papua Barat, sedangkan untuk per wilayah adalah Nusa Tenggara-Maluku-Papua. Posisi tertinggi dan terendah rasio transfer umumnya berkebalikan dengan posisi provinsi yang bersangkutan pada rasio PAD. Artinya, provinsi yang tertinggi untuk rasio PAD merupakan rasio terendah untuk rasio transfer dan demikian pula sebaliknya.

Di sisi belanja daerah, analisis meliputi rasio belanja pegawai terhadap total belanja, rasio belanja pegawai tidak langsung terhadap total belanja, rasio belanja modal per total belanja, rasio belanja per jumlah penduduk, serta rasio belanja modal per jumlah penduduk. Semua rasio tersebut menunjukkan kecenderungan pola belanja daerah, apakah suatu daerah cenderung mengalokasikan dananya untuk belanja yang terkait erat dengan upaya peningkatan ekonomi, seperti belanja modal, atau untuk belanja yang sifatnya untuk pendanaan aparatur, seperti belanja pegawai tidak langsung.

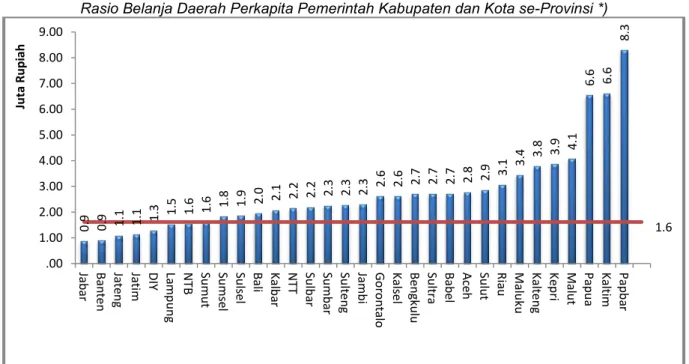

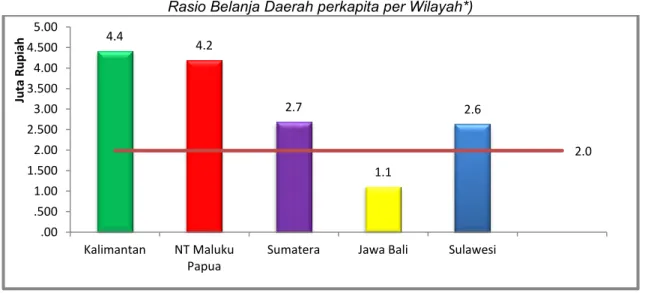

Hasil analisis menunjukkan bahwa untuk belanja pegawai, Provinsi DIY memiliki rasio tertinggi untuk total pemda per provinsi dan kabupaten/kota per provinsi. Sementara itu, rasio belanja pegawai terendah untuk seluruh pemda per provinsi dan pemerintah provinsi adalah Provinsi Papua Barat, sedangkan untuk daerah kabupaten/kota per provinsi yang terendah adalah Kalimantan Timur. Hal yang hampir serupa terjadi untuk rasio belanja pegawai tidak langsung. Hal ini wajar, karena secara rata-rata porsi belanja pegawai tidak langsung terhadap total belanja pegawai total relatif hampir seragam di seluruh daerah. Sebagaimana patut diduga, kondisi berkebalikan terjadi untuk rasio belanja modal. DIY memiliki rasio terendah untuk rasio belanja modal, sedangkan Kalimantan Timur merupakan yang tertinggi. Untuk rasio belanja per kapita, Papua Barat dan Jawa Barat merupakan yang memiliki rasio tertinggi dan terendah dalam agregat per provinsi. Sementara berdasarkan pembagian wilayah, rasio di Kalimantan merupakan yang tertinggi, dan Jawa-Bali (tidak termasuk DKI) adalah yang terendah.

DJPK – KEMENKEU RI v Analisis APBD juga meliputi analisis atas defisit/surplus dan pembiayaan yang meliputi analisis defisit/surplus, Selisih Lebih atas Perhitungan Anggaran (SiLPA), penerimaan pembiayaan melalui pinjaman, serta rasio keseimbangan primer. Dari analisis di sisi bellow the line ini ternyata terdapat beberapa hal yang perlu dicermati. Salah satunya adalah adanya beberapa daerah yang menganggarkan defisit namun anggaran pembiayaannya tidak mencukupi untuk menutup defisit tersebut. Paling tidak terdapat 20 kabupaten/kota yang mengalami kejadian ini. Hal ini menunjukkan tidak sehatnya APBD mereka, karena dengan demikian belanja menjadi tidak jelas sumber pendanaannya. Sebaliknya, kondisi yang berlawanan juga terjadi dimana terdapat beberapa daerah yang menganggarkan surplus penerimaan (yang berarti terjadi selisih positif antara defisit/surplus dengan netto pembiayaan). Hal ini menunjukkan bahwa daerah-daerah tersebut memang mentargetkan SiLPA mereka. Terlepas dari apapun tujuan target SiLPA, namun hal ini tidak layak dilakukan dalam pola pengelolaan keuangan yang sehat, karena akan menimbulkan tidak efisiennya penggunaan budget untuk membiayai peningkatan kesejahteraan masyarakat, serta mendorong munculnya dana yang off budget. Di samping itu, hal ini kemungkinan dapat juga disebabkan oleh ketidakmampuan SDM pengelola keuangan daerah dalam melakukan perencanaan anggaran.

DJPK – KEMENKEU RI vi

KATA PENGANTAR

Penyelenggaraan pemerintahan, baik oleh Pusat maupun Daerah mempunyai fungsi untuk mendorong dan memfasilitasi Pembangunan guna mencapai pertumbuhan ekonomi yang memadai bagi peningkatan kesejahteraan masyarakat. Terkait dengan fungsi dan peran sebagai motivator dan fasilitator pembangunan tersebut, pemerintah telah mengambil suatu pilihan kebijakan untuk lebih mengedepankan peran pemerintah daerah sebagai penggerak pembangunan. Melalui kebijakan otonomi daerah dan desentralisasi fiskal, diharapkan agar pemerintahan di level yang paling dekat dengan masyarakat mampu menyerap aspirasi dan partisipasi masyarakat lokal sehingga arah pembangunan akan sesuai dengan kebutuhan riil masyarakat setempat.

Guna mendukung peran dan fungsi pemerintah daerah dalam pembangunan, Pemerintah telah dan akan terus mendukung pendanaan melalui mekanisme transfer ataupun pola pendanaan lainnya. Dukungan pendanaan tersebut telah dibuktikan dengan besarnya dana APBN yang disalurkan ke daerah, baik melalui skema desentralisasi maupun skema lainnya, seperti dekonsentrasi, tugas pembantuan, subsidi, maupun bantuan langsung ke masyarakat.

Dana yang besar yang telah dan akan digulirkan melalui skema desentralisasi serta dana yang memang bersumber dari daerah sendiri (seperti pajak daerah dan retribusi daerah), selanjutnya dikelola sepenuhnya oleh pemerintah daerah dalam APBD dan pertanggungjawabannya sepenuhnya berada di daerah. Pada dasarnya tidak ada lagi mekanisme pertanggungjawaban APBD kepada Pemerintah Pusat, namun hanya berupa penyampaian data APBD kepada Pusat untuk keperluan Sistem Informasi Keuangan Daerah (SIKD).

Dari data yang disampaikan melalui SIKD inilah kemudian disusun informasi dan analisis atas APBD seluruh Indonesia. Analisis APBD yang kami sampaikan dengan mempergunakan rasio-rasio dari komponen APBD ini diharapkan akan dapat berguna untuk memberikan gambaran yang menyeluruh namun ringkas mengenai situasi dan kondisi keuangan daerah saat ini. Potret APBD yang informatif dan akurat selanjutnya dapat digunakan oleh pihak yang berkepentingan, baik di pusat maupun di daerah, sebagai bahan masukan dalam pengambilan kebijakan yang terkait dengan otonomi daerah dan desentralisasi fiskal.

DJPK – KEMENKEU RI vii Kami mengharapkan agar buku ”Deskripsi dan Analisis APBD Tahun 2011” ini dapat bermanfaat bagi semua pihak yang berkepentingan. Besar harapan kami, agar buku ini dapat memberikan kontribusi yang optimal dalam pengambilan kebijakan sehingga tujuan dan cita-cita otonomi daerah dan desentralisasi fiskal dapat terwujud.

Jakarta, Juni 2011

DirekturJenderal Perimbangan Keuangan,

DJPK – KEMENKEU RI viii DAFTAR ISI

Hal

HALAMAN JUDUL ... ii

RINGKASAN EKSEKUTIF ... iiii

KATA PENGANTAR ... vii

DAFTAR ISI ... viii

DAFTAR TABEL... xi

DAFTAR GRAFIK ... xii

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Gambaran Umum APBD 2011 ... 2

1. Pendapatan Daerah ... 5

2. Belanja Daerah ... 7

3. Surplus, Defisit dan Pembiayaan Daerah ... 8

BAB II ANALISIS PENDAPATAN DAERAH ... 9

A. Rasio Pajak (Tax Ratio) ... 9

1. Nasional... 10

2. Kabupaten/Kota ... 11

3. Pemerintah Provinsi ... 12

4. Per Wilayah ... 13

B. Ruang Fiskal (Fiscal Space) ... 13

1. Definisi ... 13

2. Nasional ... 14

3. Kabupaten/Kota ... 15

4. Pemerintah Provinsi ... 16

5. Per Wilayah ... 17

C. Rasio Kemandirian Daerah ... 18

1. Pendahuluan ... 18

2. Nasional ... 18

3. Kabupaten/Kota ... 19

4. Pemerintah Provinsi ... 20

DJPK – KEMENKEU RI ix

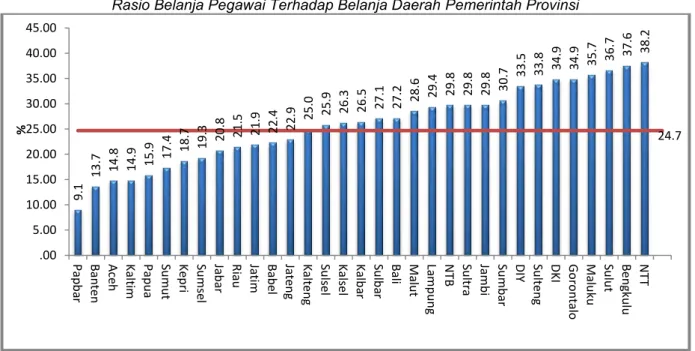

BAB III ANALISIS BELANJA DAERAH ... 23

A. Rasio Belanja Pegawai terhadap Total Belanja Daerah ... 23

1. Nasional ... 23

2. Kabupaten/Kota ... 24

3. Pemerintah Provinsi ... 25

4. Per Wilayah ... 25

B. Rasio Belanja Pegawai Tidak Langsung terhadap Total Belanja Daerah ... 26

1. Nasional... 26

2. Kabupaten/Kota ... 27

3. Pemerintah Provinsi ... 28

4. Per Wilayah ... 28

C. Rasio Belanja Modal terhadap Total Belanja Daerah ... 29

1. Nasional... 29

2. Kabupaten/Kota ... 30

3. Pemerintah Provinsi ... 31

4. Per Wilayah ... 31

D. Rasio Belanja Daerah terhadap Jumlah Penduduk ... 32

1. Nasional ... 32

2. Kabupaten/Kota ... 33

3. Pemerintah Provinsi ... 34

4. Per Wilayah ... 35

E. Rasio Belanja Modal terhadap Jumlah Penduduk ... 35

1. Nasional ... 35

2. Kabupaten/Kota ... 36

3. Pemerintah Provinsi ... 37

4. Per Wilayah ... 38

BAB IV ANALISIS DEFISIT DAN PEMBIAYAAN DAERAH ... 39

A. Defisit ... 39

1. Nasional ... 39

2. Kabupaten/Kota ... 40

3. Pemerintah Provinsi ... 41

4. Per Wilayah ... 41

5. Daerah dengan defisit yang belum ter cover oleh pembiayaan... 43

B. Sisa Lebih Perhitungan Anggaran ... 44

DJPK – KEMENKEU RI x

2. Kabupaten/Kota ... 45

3. Pemerintah Provinsi ... 45

4. Per Wilayah ... 46

C. Penerimaan Pembiayaan yang berasal dari Pinjaman ... 46

1. Nasional ... 46

2. Kabupaten/Kota ... 47

3. Pemerintah Provinsi ... 47

4. Per Wilayah ... 48

5. Daerah yang melampaui batas maksimal defisit yang dibiayai pinjaman ... 49

6. Daerah yang menganggarkan pinjaman dengan APBD surplus ... 50

D. Rasio Keseimbangan Primer ... 51

1. Nasional ... 52

2. Kabupaten/Kota ... 53

3. Pemerintah Provinsi ... 54

4. Per Wilayah ... 54

DAFTAR PUSTAKA ... 56

DJPK – KEMENKEU RI xi DAFTAR TABEL

Hal

Tabel 1.1 Pembiayaan Daerah (Juta Rupiah) ... 3

Tabel 2.1 Provinsi yang memiliki Rasio Pajak diatas rata-rata Nasional (%) ... 11

Tabel 2.2 Provinsi yang memiliki Ruang Fiskal diatas rata-rata Nasional (%) ... 15

Tabel 4.1 Daerah dengan APBD minus ... 43

Tabel 4.2 Daerah dengan % Pinjaman diatas ketentuan yag ditetapkan di PMK ... 49

DJPK – KEMENKEU RI xii DAFTAR GRAFIK

Hal

Grafik 1.1 Komposisi Pendapatan Daerah ... 2

Grafik 1.2 Komposisi Belanja Daerah ... 2

Grafik 1.3 Trend APBD (dalam juta rupiah) ... 3

Grafik 1.4 Trend Komposisi Pendapatan Daerah TA 2007 – 2011(%) ... 4

Grafik 1.5 Trend Belanja Daerah ... 5

Grafik 1.6 Rasio Pendapatan Daerah per Wilayah ... 6

Grafik 1.7 Rasio Belanja Daerah per Wilayah ... 7

Grafik 1.8 Pembiayaan per Wilayah ... 8

Grafik 2.1 Rasio Pajak Nasional ... 10

Grafik 2.2 Rasio Pajak Kabupaten/Kota ... 12

Grafik 2.3 Rasio Pajak Pemerintah Provinsi ... 12

Grafik 2.4 Rasio Pajak per Wilayah ... 13

Grafik 2.5 Ruang Fiskal Nasional ... 14

Grafik 2.6 Ruang Fiskal Kabupaten/Kota ... 15

Grafik 2.7 Ruang Fiskal Pemerintah Provinsi ... 16

Grafik 2.8 Ruang Fiskal per Wilayah ... 17

Grafik 2.9 Rasio Kemandirian Nasional ... 18

Grafik 2.10 Rasio Kemandirian Kabupaten/Kota ... 19

Grafik 2.11 Rasio Kemandirian Pemerintah Provinsi ... 19

Grafik 2.12 Rasio Kemandirian per Wilayah ... 20

Grafik 3.1 Rasio Belanja Pegawai terhadap Total Belanja Daerah Nasional ... 21

Grafik 3.2 Rasio Belanja Pegawai terhadap Total Belanja Daerah Kabupaten/Kota ... 24

Grafik 3.3 Rasio Belanja Pegawai terhadap Total Belanja Daerah Pemerintah Provinsi ... 24

Grafik 3.4 Rasio Belanja Pegawai terhadap Total Belanja Daerah per Wilayah ... 25

Grafik 3.5 Rasio Belanja Pegawai Tidak Langsung terhadap Total Belanja Daerah Nasional27 Grafik 3.6 Rasio Belanja Pegawai Tidak Langsung terhadap Total Belanja Daerah Kabupaten/Kota ... 27

Grafik 3.7 Rasio Belanja Pegawai Tidak Langsung terhadap Total Belanja Daerah Pemerintah Provinsi ... 28

Grafik 3.8 Rasio Belanja Pegawai Tidak Langsung terhadap Total Belanja Daerah per Wilayah ... 29

DJPK – KEMENKEU RI xiii

Grafik 3.9 Rasio Belanja Modal terhadap Belanja Daerah Nasional ... 30

Grafik 3.10 Rasio Belanja Modal terhadap Belanja Daerah Kabupaten/Kota ... 30

Grafik 3.11 Rasio Belanja Modal terhadap Belanja Daerah Pemerintah Provinsi ... 31

Grafik 3.12 Rasio Belanja Modal terhadap Belanja Daerah per Wilayah ... 32

Grafik 3.13 Rasio Belanja Daerah per Kapita Nasional ... 33

Grafik 3.14 Rasio Belanja Daerah per Kapita Kabupaten/Kota ... 34

Grafik 3.15 Rasio Belanja Daerah per Kapita Pemerintah Provinsi ... 34

Grafik 3.16 Rasio Belanja Daerah per Kapita per Wilayah ... 35

Grafik 3.17 Rasio Belanja Modal per Kapita Nasional ... 36

Grafik 3.18 Rasio Belanja Modal per Kapita Kabupaten/Kota ... 37

Grafik 3.19 Rasio Belanja Modal per Kapita Pemerintah Provinsi ... 37

Grafik 3.20 Rasio Belanja Modal per Kapita per Wilayah ... 38

Grafik 4.1 Rasio Surplus/Defisit terhadap Pendapatan Nasional ... 39

Grafik 4.2 Rasio Surplus/Defisit terhadap Pendapatan Kab/Kota ... 40

Grafik 4.3 Kab/Kota berdasarkan Rasio Surplus/Defisit terhadap Pendapatan (%) ... 40

Grafik 4.4 Rasio Surplus/defisit terhadap Pendapatan Provinsi ... 41

Grafik 4.5 Rasio Defisit/Pendapatan per wilayah ... 42

Grafik 4.6 Penyebaran Rasio Defisit/Pendapatan per wilayah ... 42

Grafik 4.7 Rasio SiLPA terhadap Belanja Nasional ... 44

Grafik 4.8 Rasio SiLPA terhadap Belanja Kabupaten/Kota ... 45

Grafik 4.9 Rasio SiLPA terhadap Belanja Pemerintah Provinsi ... 45

Grafik 4.10 Rasio SiLPA terhadap Belanja per Wilayah ... 46

Grafik 4.11 Rasio Pinjaman terhadap Pendapatan Nasional ... 46

Grafik 4.12 Rasio Pinjaman terhadap Pendapatan Kabupaten/Kota ... 47

Grafik 4.13 Rasio Pinjaman terhadap Pendapatan Pemerintah Provinsi ... 48

Grafik 4.14 Rasio pinjaman/pendapatan per wilayah ... 48

Grafik 4.15 Penyebaran Rasio pinjaman/pendapatan per wilayah ... 49

Grafik 4.16 Rasio Primary Balance Nasional ... 52

Grafik 4.17 Rasio Primary Balance Kabupaten/Kota ... 53

Grafik 4.18 Rasio Primary Balance Pemerintah Provinsi ... 54

DJPK – KEMENKEU RI 1

BAB I

PENDAHULUAN

A. Latar Belakang

Dalam rangka mewujudkan pelayanan publik kepada masyarakat maka seluruh Pemerintah Daerah di Indonesia setiap tahunnya harus merencanakan, menyusun dan melaksanakan seluruh kegiatan dan pendanaan yang sudah terangkum dalam rencana keuangan tahunan berupa Anggaran Pendapatan dan Belanja Daerah (APBD). APBD yang disahkan dan diundangkan dengan Peraturan Daerah sebelumnya harus disetujui oleh Dewan Perwakilan Rakyat Daerah (DPRD).

APBD menunjukkan alokasi belanja untuk melaksanakan program/kegiatan dan sumber-sumber pendapatan, serta pembiayaan yang digunakan untuk mendanainya. Program/kegiatan dimaksud dilaksanakan untuk mendorong pertumbuhan ekonomi daerah, pemerataan pendapatan, serta pembangunan di berbagai sektor. Pencapaian tujuan tersebut diharapkan dapat dilakukan melalui peningkatan potensi penerimaan pajak dan retribusi daerah ditambah dengan dana transfer dari pemerintah Pusat yang digunakan untuk mendanai penyelenggaraan layanan publik dalam jumlah yang mencukupi dan juga berkualitas. Dengan belanja yang berkualitas diharapkan APBD dapat menjadi injeksi bagi peningkatan ekonomi dan kesejahteraan masyarakat.

Namun demikian, sebagaimana selalu terjadi dalam pengelolaan keuangan publik, selalu terjadi kendala penganggaran (budget constraint), yang mana banyaknya kebutuhan selalu dihadapkan pada keterbatasan sumber-sumber pendapatan daerah. Oleh karena itu, prioritas belanja dan perencanaan yang baik dapat menjadi kunci untuk menyiasati kendala penganggaran. Terkait dengan hal tersebut, secara nasional kiranya perlu dilakukan analisis tentang kesehatan keuangan APBD yang mampu memberikan informasi yang berguna dalam memotret kondisi keuangan APBD baik dari sisi pendapatan, belanja, maupun pembiayaan.

Analisis ini bertujuan untuk memberikan gambaran tentang analisis rasio keuangan APBD 2011. Berdasarkan rasio keuangan APBD tersebut maka dapat disimpulkan tentang kualitas dan tingkat kesehatan APBD. Analisis ini didasarkan pada data sekunder berupa data ringkasan APBD 2011 sebanyak 524 daerah. Alat analisis utamanya adalah rasio keuangan yang dilakukan secara nasional (agregat provinsi, kabupaten dan kota), per provinsi, kabupaten dan kota dan berdasarkan wilayah (Sumatera, Jawa-Bali, Kalimantan, Sulawesi, Nusa Tenggara-Maluku-Papua).

DJPK – KEMENKEU RI 2 B. Gambaran Umum APBD 2011

Berdasarkan data APBD yang telah dikumpulkan oleh Direktorat EPIKD yang terdiri dari 33 Provinsi 398 Kabupaten dan 93 Kota, maka bisa kita lakukan analisis untuk mengetahui kondisi keuangan daerah yang tercermin dari beberapa komponen dalam APBD Tahun Anggaran 2011. Data yang dianalisis menggunakan data APBD yang telah dikonsolidasikan untuk menghilangkan penghitungan ganda atas beberapa reciprocal account.

Grafik 1.1

Komposisi Pendapatan Daerah

Sumber: APBD 2011 (Diolah)

Komposisi Pendapatan Daerah pada APBD TA 2011 secara nasional dapat dibagi dalam 3 (tiga) bagian utama yaitu PAD, Dana Perimbangan dan Lain-lain Pendapatan yang sah. Grafik 1.1, menunjukkan dana perimbangan merupakan komposisi yang paling mendominasi yaitu sebesar 68,0% atau Rp327,361 triliun dalam komposisi pendapatan daerah, sedangkan PAD hanya sebesar 19,0% atau sebesar Rp90,393 triliun dan Lain-lain Pendapatan yang sah sebesar 13,0% atau sebesar Rp61,343 triliun.

Grafik 1.2

Komposisi Belanja Daerah

Sumber: APBD 2011 (Diolah)

19,0%

68,0% 13,0%

PAD

Dana Perimbangan Lain-lain pend yang sah

45% 20%

22% 13%

Belanja Pegawai Belanja Barang dan jasa Belanja Modal

DJPK – KEMENKEU RI 3 Belanja daerah secara nasional pada TA 2011 mencapai Rp514,467 triliun. Belanja pegawai porsinya masih dominan yaitu mencapai 45,0% atau sebesar Rp229,077 triliun. Belanja Modal mencapai Rp113,622 triliun atau sebesar 22,0%. Belanja Barang dan Jasa mencapai Rp104,193 triliun atau 20,0%.

Tabel 1.1

Pembiayaan Daerah (Juta Rupiah)

Pembiayaan 36.090.622

Penerimaan Pembiayaan 44.497.235 Pengeluaran Pembiayaan 8.406.574

Defisit pada APBD secara nasional yang mencapai Rp35,369 triliun. Total pembiayaan daerah secara nasional mencapai Rp36,090 triliun dengan penerimaan pembiayaan (SiLPA, Pinjaman dll) mencapai Rp44,497 triliun serta pengeluaran pembiayaan dianggarkan sebesar Rp8,406 triliun.

Trend APBD (2007 – 2011)

Berdasarkan data Realisasi APBD tahun 2007 – 2009 dan APBD 2010 hingga 2011 yang telah dikonsolidasikan maka diperoleh gambaran sebagai berikut:

Grafik 1.3 Trend APBD

Sumber: Realisasi APBD 2007 – 2009 dan APBD 2010 - 2011 (Diolah) -100,000 100,000 200,000 300,000 400,000 500,000 2007 2008 2009 2010 2011 Pendapatan 310,173 363,211 379,862 386,338 459,857 Belanja 304,034 353,739 390,077 426,857 495,226 Surplus/Defisit 6,138 9,472 -10,215 -40,519 -35,369 Pembiayaan 55,152 59,184 63,883 40,818 36,119 M ili ar R u p iah

DJPK – KEMENKEU RI 4 Dari grafik tersebut di atas dapat kita ketahui secara nasional bahwa setiap tahun sejak 2007 hingga 2011 terjadi peningkatan pendapatan daerah rata-rata sebesar 11,4% dan yang tertinggi peningkatannya adalah pada tahun 2011 sebesar 18%, dimana pendapatan daerah pada tahun 2011 sebesar Rp459,856 triliun dan pada tahun 2010 hanya sebesar Rp386,338 triliun.

Secara nasional trend belanja daerah mengalami rata-rata peningkatan dari tahun 2007 hingga 2011 sebesar 11,8%. Pada tahun 2011 belanja daerah dianggarkan sebesar Rp495,225 triliun atau meningkat 17% dari tahun 2010 yang hanya dianggarkan sebesar Rp426,857 triliun. Trend defisit yang dianggarkan daerah cenderung fluktuatif, tapi sejak tahun 2009 terus mengalami penurunan. Rata-rata defisit yang dianggarkan dari tahun 2007 hingga 2009 hanya sebesar -0,4%. Defisit daerah secara nasional yang tertinggi terjadi pada tahun 2010 yaitu sebesar sebesar Rp40,519 triliun atau 3,6%. Sedangkan pada tahun 2011 defisit daerah secara nasional adalah sebesar Rp35,369 triliun atau sebesar 1,1%.

Pembiayaan daerah netto juga menunjukkan trend yang fluktuatif selaras dengan trend defisit daerah. Walau rata-rata trend pembiayaan daerah netto dari tahun 2007 hingga 2011 sebesar 0,2%, dan cenderung mengalami penurunan cukup besar pada tahun 2010 dan 2011. Pembiayaan daerah netto pada tahun 2011 sebesar Rp36,118 triliun bila dibandingkan dengan tahun 2010 yang menganggarkan pembiayaan netto sebesar Rp40,818 triliun.

Grafik 1.4

Trend Komposisi Pendapatan Daerah TA 2007 – 2011

Sumber: Realisasi APBD 2007 – 2009 dan APBD 2010 - 2011 (Diolah) 0 10 20 30 40 50 60 70 80 2007 2008 2009 2010 2011 PAD 16.82 17.83 17.79 18.6 19.66 DAPER 78.62 76.02 74.4 75.65 71.18

Lain2 Pend yg Sah 4.57 6.16 7.82 5.75 9.16

DJPK – KEMENKEU RI 5 Secara nasional ketergantungan seluruh pemerintah daerah terhadap dana perimbangan masih tinggi. Hal ini terlihat pada porsi PAD walaupun mengalami peningkatan setiap tahunnya tetapi pada tahun 2011 anggarannya hanya sebesar 19,66%. Sedangkan trend dana perimbangan setiap tahun mengalami penurunan hingga mencapai 71,18% pada tahun 2011. Trend kontribusi lain-lain pendapatan yang sah sangat fluktuatif, tetapi pada tahun 2011 menunjukkan peningkatan yang cukup tinggi yaitu sebesar 9,16%.

Grafik 1.5

Trend Belanja Daerah TA 2007 – 2011

Sumber: Realisasi APBD 2007 – 2009 dan APBD 2010 - 2011 (Diolah)

Bila dicermati komposisi belanja daerah secara nasional dari tahun 2007 hingga 2011 maka dapat diketahui bahwa porsi belanja pegawai tetap dominan bila dibandingkan dengan jenis belanja yang lainnya. Belanja Pegawai mengalami peningkatan yang cukup tajam pada tahun 2010 yaitu sebesar 46,5% tetapi pada tahun 2011 turun sedikit menjadi 46,2%.

Besarnya belanja barang dan jasa juga meningkat menjadi 21,0% pada tahun 2011. Sedangkan porsi belanja modal terus mengalami penurunan, yang cukup tajam terjadi pada tahun 2010 hanya sebesar 22,5%, tetapi pada tahun 2011 porsinya menjadi 22,1%. Sedangkan belanja lainnya cenderung turun hingga hanya dianggarkan sebesar 9,78% pada tahun 2011.

1. Pendapatan Daerah

Komposisi APBD Tahun Anggaran 2011 pada kabupaten, kota, dan provinsi secara aggregat menunjukkan fakta sebagai berikut:

0 5 10 15 20 25 30 35 40 45 50 2007 2008 2009 2010 2011 B_Pegawai 39.91 41.98 43.11 46.52 46.25 B_Barang&Jasa 18.9 18.82 19.32 19.21 21.04 B_Modal 29.98 27.67 26.28 22.53 22.92 B_Lain-lain 11.2 11.53 11.28 11.74 9.78 %

DJPK – KEMENKEU RI 6

Grafik 1.6

Rasio Pendapatan Daerah Per Wilayah

Sumber: APBD 2011 (Diolah)

Terlihat dari grafik tersebut beberapa rasio yang terkait dengan pendapatan daerah. Rasio PAD dibandingkan total pendapatan daerah yang tertinggi adalah di wilayah Jawa dan Bali yaitu sebesar 32,9% sedangkan yang terendah di wilayah Nusa Tenggara, Maluku, Papua yang hanya sebesar 6,3%. Hal ini menunjukkan bahwa tingkat kemandirian seluruh daerah yang berada di wilayah Jawa dan Bali relatif lebih tinggi dibandingkan dengan wilayah lainnya.

Fakta tersebut diperkuat juga dengan rendahnya rasio dana perimbangan dan transfer ke daerah dibandingkan total pendapatan. Berdasarkan dua rasio tersebut Jawa dan Bali hanya memiliki ketergantungan terhadap dana perimbangan dan transfer ke daerah masing-masing sebesar 59,2% dan 65,6%. Wilayah yang memiliki tingkat ketergantungan tertinggi terhadap dana perimbangan adalah di wilayah Kalimantan dimana rasio dana perimbangan terhadap total pendapatannya mencapai 80,9% persen. Sedangkan untuk rasio transfer ke daerah terhadap total pendapatan maka wilayah Nusa Tenggara, Maluku dan Papua menjadi wilayah yang tertinggi hingga mencapai 92,3%. Besarnya rasio tersebut ditengarai berasal dari adanya pengalokasian dana otonomi khusus dan dana penyesuaian yang relatif lebih besar bila dibandingkan dengan wilayah lainnya.

00 20 40 60 80 100

PAD /Tot Daper/Tot Transf/ Tot

NT Maluku Papua 6.310 76.870 92.370 Sulawesi 12.470 80.210 86.710 Sumatera 14.350 75.330 83.980 Kalimantan 14.680 80.860 83.620 Jawa Bali 32.940 59.240 65.610 %

DJPK – KEMENKEU RI 7 2. Belanja Daerah

Grafik 1.7

Rasio Belanja Daerah Per Wilayah

Sumber: APBD 2011 (Diolah)

Bila dilihat besaran belanja daerah yang dianggarkan pada APBD TA 2011 antar wilayah maka dapat diketahui bahwa belanja pegawai tetap merupakan porsi terbesar yang harus dibelanjakan oleh daerah, selanjutnya baru diikuti oleh belanja modal serta belanja barang dan jasa.

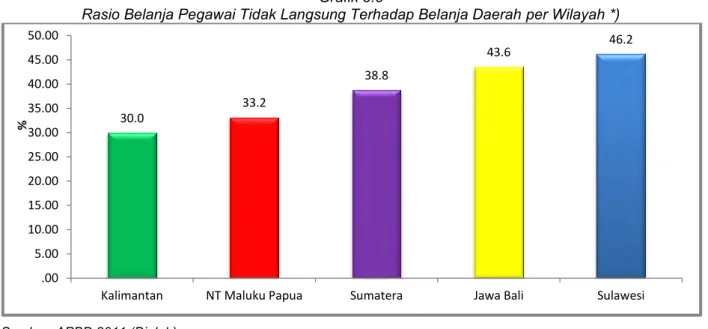

Belanja pegawai di wilayah Sulawesi mencapai 52,5% sedangkan wilayah Kalimantan belanja pegawainya hanya sekitar 37,5%. Fakta tersebut juga didukung oleh rasio pegawai terhadap jumlah total penduduk yang mencapai 1,38% di wilayah Sulawesi. Tetapi rasio pegawai di wilayah Kalimantan (1,26%) bukanlah yang terendah karena rasio pegawai per total penduduk di wilayah Jawa hanya mencapai 0,6%.

Bisa diartikan bahwa jumlah pegawai di wilayah Jawa sangat rendah karena total penduduk di wilayah tersebut sangat banyak sehingga rasio belanja pegawai terhadap total belanja juga besar yaitu sekitar 50,6%. Ironisnya berbagai pengeluaran kegiatan yang terangkum dalam akun belanja modal di wilayah Jawa sangat kecil yaitu hanya sekitar 18,3%. Hal ini bisa berarti bahwa di satu sisi kebutuhan infrastruktur di Jawa dan Bali relatif rendah sehingga setiap daerah di wilayah tersebut tidak perlu menganggarkan terlalu banyak belanja modal atau memang karena APBD di semua daerah di Jawa dan Bali sudah terlalu berat untuk memberikan pelayanan publik yang tercermin dari besarnya jumlah pegawai dan rasio belanja pegawai per total belanjanya.

0.0 10.0 20.0 30.0 40.0 50.0 60.0

BP/Total BM/Tot BBJ/Tot

50.6 18.25 22.02 52.51 22 .24 18.06 45.53 24.18 21.07 38.39 26.62 21.47 37.52 32.28 21.12 %

DJPK – KEMENKEU RI 8 Wilayah Kalimantan menunjukkan geliat pembangunan infrastruktur yang paling signifikan tercermin dari rasio belanja modalnya yang mencapai sekitar 32,3% dan belanja barang dan jasanya juga relatif tinggi yaitu sekitar 21,1%.

3. Surplus, Defisit, dan Pembiayaan Daerah

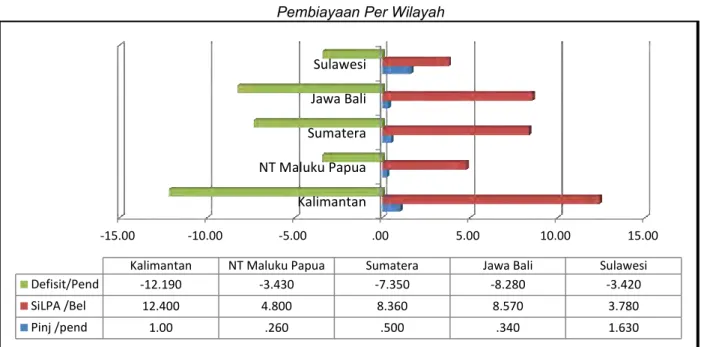

Grafik 1.8 Pembiayaan Per Wilayah

Sumber: APBD 2011 (Diolah)

Besarnya defisit APBD TA 2011 yang paling tinggi terjadi di wilayah Kalimantan yang mencapai -12,2%. Sedangkan untuk menutup defisit tersebut seluruh daerah di wilayah Kalimantan mengandalkan SiLPA yang bisa langsung digunakan untuk mendanai kebutuhan belanja yang belum tersedia dananya, rasio SiLPA terhadap total belanja daerah adalah sebesar 12,4%. Tetapi untuk mengantisipasi tidak tercapainya pendapatan daerah yang dianggarkan maka seluruh daerah di wilayah Kalimantan berencana mengajukan pinjaman yang rasionya mencapai 1,0% dari total pendapatan.

Wilayah Sulawesi menganggarkan defisit sebesar -3,4% dengan rasio SiLPA sebesar 3,8%. Rasio pinjaman terhadap total pendapatan Sulawesi sebesar 1,6% menunjukkan adanya kecenderungan bahwa dalam melakukan proyeksi pendapatan daerah-daerah di Sulawesi tidak terlalu yakin akan tingkat ketercapaian pendapatan yang berasal dari PAD maupun dana transfer ke daerah. Besarnya ketergantungan atas dana transfer ke daerah serta risiko fiskal yang harus ditanggung oleh APBN menyebabkan seluruh daerah sebaiknya juga harus mulai melakukan perhitungan risiko fiskal yang harus ditanggung. Porsi belanja pegawai yang tinggi menyebabkan berkurangnya alternatif efisiensi belanja daerah. Sehingga daerah harus mulai lebih inovatif dan kreatif untuk meningkatkan pendapatan asli daerahnya dengan ekstensifikasi

-15.00 -10.00 -5.00 .00 5.00 10.00 15.00 Kalimantan NT Maluku Papua Sumatera Jawa Bali Sulawesi

Kalimantan NT Maluku Papua Sumatera Jawa Bali Sulawesi

Defisit/Pend -12.190 -3.430 -7.350 -8.280 -3.420

SiLPA /Bel 12.400 4.800 8.360 8.570 3.780

DJPK – KEMENKEU RI 9 dan intensifikasi pajak daerah dan retribusi daerah agar alternatif pendanaan untuk menutup defisit tidak semata tergantung pada SiLPA dan pinjaman daerah.

DJPK – KEMENKEU RI 10

BAB II

ANALISIS PENDAPATAN DAERAH

A. Rasio Pajak (Tax Ratio)

Perbandingan pajak terhadap pendapatan suatu perekonomian (economy), selanjutnya dalam analisis ini disebut rasio pajak (tax ratio), merupakan perbandingan antara jumlah penerimaan pajak dengan pendapatan suatu perekonomian. Dalam konteks keuangan negara, rasio pajak merupakan perbandingan antara pajak suatu negara dengan Pendapatan Domestik Bruto (PDB), sedangkan di tingkat daerah rasio pajak merupakan rasio antara pajak daerah wilayah perekonomian daerah tersebut dengan Pendapatan Domestik Regional Bruto (PDRB). Angka rasio pajak suatu daerah dipengaruhi oleh PDRB.

PDRB dapat dilihat dari tiga sisi: produksi, pengeluaran, serta pendapatan. Di sisi produksi, PDRB mengindikasikan kegiatan ekonomi suatu daerah yang secara umum dapat digambarkan melalui kemampuan daerah tersebut menghasilkan barang dan jasa yang diperlukan bagi kebutuhan hidup masyarakat pada periode tertentu. Dari sisi pengeluaran, PDRB menggambarkan keseluruhan pengeluaran yang dilakukan oleh sektor-sektor ekonomi yang ada di suatu wilayah pada periode tertentu yaitu sektor rumah tangga (berupa konsumsi rumah tangga), sektor swasta (pembentukan barang modal/investasi), sektor pemerintah (konsumsi pemerintah di luar pembayaran non jasa /transfer non payment), serta sektor luar negeri (ekspor dan impor). Sementara itu, di sisi pendapatan, PDRB menggambarkan jumlah pendapatan yang diterima penduduk wilayah tersebut pada suatu periode berupa gaji dan sejenisnya, sewa modal, bunga dan sejenisnya, serta laba yang dihasilkan oleh pengusaha. Dari sisi mana pun PDRB diukur akan dihasilkan angka yang sama (setelah dilakukan penyesuaian dan koreksi).

Terkait dengan rasio pajak, PDRB menggambarkan jumlah pendapatan potensial yang dapat dikenai pajak. PDRB juga menggambarkan kegiatan ekonomi masyarakat yang jika berkembang dengan baik merupakan potensi yang baik bagi pengenaan pajak di wilayah tersebut. Oleh karena itu, mengetahui angka-angka rasio pajak di berbagai wilayah di Indonesia akan membantu kita dalam menganalisis secara sederhana hubungan antara pajak daerah wilayah tersebut dengan PDRB-nya, mengetahui jenis-jenis pajak apa saja yang potensial serta sektor ekonomi yang terkait, dan menilai kondisi suatu daerah dengan membandingkannya dengan daerah lain.

DJPK – KEMENKEU RI 11 1. Agregat Provinsi, Kabupaten dan Kota

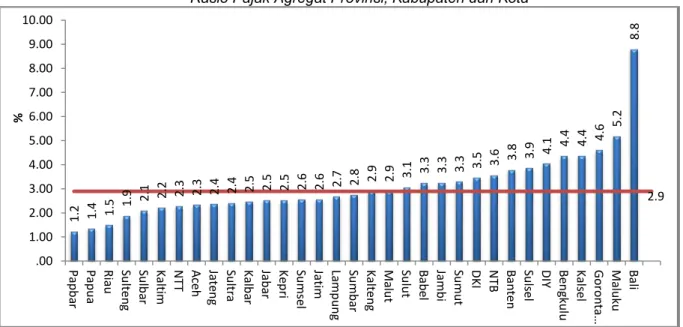

Grafik 2.1 menunjukkan rasio pajak Agregat Provinsi, Kabupaten dan Kota pada 33 Provinsi seluruh Indonesia. Dari grafik dapat dilihat bahwa Provinsi yang mempunyai rasio pajak tertinggi adalah provinsi Bali yaitu sebesar 8,8%. Tingginya rasio pajak ini karena pajak daerah Provinsi Bali sangat tinggi. Pajak daerah ini terutama berasal dari pajak yang disumbangkan oleh sektor industri pariwisata. Sementara itu, provinsi yang memiliki rasio pajak paling rendah adalah Provinsi Papua Barat, yaitu sebesar 1,2%. Hal ini dapat mengindikasikan bahwa pajak daerah Provinsi Papua Barat sangat rendah.

Grafik 2.1

Rasio Pajak Agregat Provinsi, Kabupaten dan Kota

Sumber: APBD 2011 (Diolah)

Terkait dengan perekonomian daerah, daerah yang memiliki rasio pajak yang tinggi akan memiliki tingkat pertumbuhan ekonomi yang tinggi pula. Pertumbuhan ekonomi yang tinggi yang dicerminkan oleh berkembangnya sektor-sektor produksi penyumbang pertumbuhan ekonomi di daerah tersebut telah berperan secara optimal dalam memberikan kontribusi yang signifikan terhadap pajak daerah. Selain itu, peran pemerintah daerah dalam menetapkan kebijakan yang menunjang tercapainya peningkatan pajak daerah juga sangat menentukan. Sebagai contoh adalah Provinsi Bali. Selain mempunyai potensi pajak daerah yang sangat tinggi dari sektor pariwisata, provinsi ini juga didukung oleh berbagai kebijakan pemerintah daerah untuk memaksimalkan potensi tersebut. Kondisi berbeda ditunjukkan oleh Provinsi Papua Barat yang merupakan provinsi hasil pemekaran Provinsi Papua. Potensi Sumber Daya Alam yang melimpah, seperti pemandangan alam yang sangat indah yang dapat dikembangkan pada sektor pariwisata (contoh: pemandangan bawah laut di Raja Ampat), air bawah tanah, dan bahan galian golongan C yang dapat menjadi sumber penerimaan pajak daerah belum bisa

1.2 1.4 1.5 1.9 2.1 2.2 2.3 2.3 2.4 2.4 2.5 2.5 2.5 2.6 2.6 2.7 2.8 2.9 2.9 3.1 3.3 3.3 3.3 3.5 3.6 3.8 3.9 4.1 4.4 4.4 4.6 5.2 8.8 2.9 .00 1.00 2.00 3.00 4.00 5.00 6.00 7.00 8.00 9.00 10.00 Pa p b ar Pa p u a Riau Su lte n g Su lb ar Kal ti m N TT Ace h Jate n g Su ltr a Kal b ar Jab ar Ke p ri Su ms el Jati m Lamp u n g Su mb ar Kalt e n g Mal u t Su lu t Ba b el Jam b i Su mu t DKI N TB Bante n Su ls e l DIY Ben gku lu Kals e l G o ro n ta… Mal u ku Ba li %

DJPK – KEMENKEU RI 12 dioptimalkan untuk menunjang pendapatan pajak Daerah. Kekayaan alam lain seperti hasil hutan, hasil tambang selain bahan galian golongan C dan minyak bumi merupakan sumber pendapatan nasional yang selanjutnya dikembalikan ke provinsi tersebut berupa pendapatan bagi hasil yang tidak dimasukkan dalam analisis ini.

Dari data rasio pajak 33 provinsi, diperoleh gambaran bahwa rata-rata rasio pajak (daerah) secara nasional adalah sebesar 3,1%, serta terdapat 13 provinsi yang memiliki rasio pajak diatas rata-rata nasional yaitu:

Tabel 2.1

Provinsi yang memiliki Rasio Pajak

diatas rata-rata Agregat Provinsi, Kabupaten dan Kota (%)

2. Pemerintah Kabupaten dan Kota Se-Provinsi

Grafik 2.2 memperlihatkan rasio pajak per pemerintah kabupaten dan kota untuk masing-masing wilayah provinsi. Rasio pajak pemkab dan pemkot se-Provinsi Bali menunjukkan angka yang paling tinggi, yaitu sebesar 4,9%. Penyebab tingginya rasio tersebut adalah tingginya pajak daerah pemkab dan pemkot se-provinsi tersebut yang berasal dari sektor pariwisata. Sementara itu, rasio pajak terendah terdapat pada pemerintah kabupaten dan kota se-Provinsi Riau, yaitu sebesar 0,3%. Rendahnya angka tersebut disebabkan oleh rendahnya potensi penerimaan pajak daerah. Potensi penerimaan pajak yang tinggi di Riau adalah dari sektor pertambangan yang merupakan sumber penerimaan Negara yang selanjutnya akan menjadi sumber pendapatan bagi hasil sumber daya alam (DBH SDA) yang dalam rasio ini tidak dihitung.

No Nama Daerah Rasio No Nama Daerah Rasio

1 Provinsi Bali 8,8 8 Provinsi Banten 3,8

2 Provinsi Maluku 5,2 9 Provinsi Nusa Tenggara Barat 3,6

3 Provinsi Gorontalo 4,6 10 Provinsi DKI Jakarta 3,5

4 Provinsi Bengkulu 4,4 11 Provinsi Sumatera Utara 3,3

5 Provinsi DI Yogyakarta 4,1 12 Provinsi Jambi 3,3

6 Provinsi Kalimantan Selatan 3,9 13 Provinsi Bangka Belitung 3,3 7 Provinsi Sulawesi Selatan 3,9

DJPK – KEMENKEU RI 13

Grafik 2.2

Rasio Pajak Pemerintah Kabupaten dan kota Se-Provinsi *)

Sumber: APBD 2011 (Diolah) *) Tidak termasuk DKI Jakarta 3. Pemerintah Provinsi

Sebagaimana terlihat pada Grafik 2.3, untuk seluruh pemerintah provinsi, rasio pajak tertinggi dicapai oleh Pemerintah Provinsi Maluku, yaitu sebesar 4%. Tingginya angka tersebut disebabkan angka pembaginya, yaitu PDRB-nya rendah. Sementara itu, rasio pajak terendah dari ke-33 pemprov di Indonesia adalah Pemerintah Provinsi Papua (0,9%). Rendahnya rasio tersebut disebabkan karena penerimaan pajak daerah yang sangat rendah.

Grafik 2.3

Rasio Pajak Pemerintah Provinsi

Sumber: APBD 2011 (Diolah)

0.3 0.3 0.4 0.4 0.4 0.4 0.4 0.4 0.5 0.5 0.5 0.5 0.5 0.6 0.6 0.6 0.6 0.6 0.6 0.7 0.8 0.8 0.9 0.9 0.9 0.9 0.9 1.2 1.2 1.2 1.4 4.9 0.6 .00 1.00 2.00 3.00 4.00 5.00 6.00 R iau Pap b ar Su lb ar Kalt im La mp u n g Su ms el Kalt e n g Su lte n g Pa p u a Su mb ar A ce h Jate n g N TT Jamb i Kal se l Kalb ar Bab el Ben gku lu Su ltr a Jabar Su lu t Jatim Su ls e l Mal u t Su mu t N TB Goro n tal o Ba n te n DIY Mal u ku Ke p ri Ba li % 0.9 0.9 1.2 1.2 1.5 1. 8 1.8 1.8 1.8 1.8 1.8 1.8 1.9 1.9 2.1 2.2 2.3 2.3 2.3 2.4 2.5 2.6 2. 7 2.7 2.7 2.9 3.0 3.5 3.7 3.8 3.8 3.9 4.0 2.3 .00 .500 1.00 1.500 2.00 2.500 3.00 3.500 4.00 4.500 Pa p u a Pa p b ar Ke p ri R iau Sulte n g Su lb ar N TT Jatim Sultr a A ce h Jabar Jate n g Kalt im Kalb ar Mal u t Su ms el Su mb ar La mp u n g Su lu t Su mu t Kalt e n g Ba n te n Ba b el N TB Jamb i DIY Su ls e l DKI G o ro n t… Be n gku lu Kals e l Ba li Malu ku %

DJPK – KEMENKEU RI 14 4. Per Wilayah

Grafik 2.4

Rasio Pajak per Wilayah*)

Sumber: APBD 2011 (Diolah) *) Tidak termasuk DKI Jakarta

Grafik 2.4 menunjukkan bahwa berdasarkan pada pembagian 5 wilayah yang terdiri atas Nusa Tenggara-Maluku-Papua, Sulawesi, Kalimantan, Sumatera, Jawa-Bali, rasio pajak untuk wilayah Jawa-Bali merupakan yang paling tinggi dibandingkan dengan 4 wilayah lainnya. Bali yang menempati peringkat pertama berdasarkan agregat pemerintah kabupaten dan kota se-provinsi, setelah digabungkan dengan seluruh daerah di Pulau Jawa tetap berada pada peringkat 1 berdasarkan pembagian wilayah ini.

B. Tax perkapita

Tax perkapita adalah perbandingan antara jumlah penerimaan pajak yang dihasilkan suatu daerah dengan jumlah penduduknya. Tax perkapita menunjukkan kontribusi setiap penduduk pada Pendapatan suatu daerah (PAD).

1. Agregat Provinsi, Kabupaten dan Kota

Tax perkapita secara aggregate yang dapat dilihat pada Grafik 2.5 menunjukkan bahwa Prov. DKI Jakarta merupakan daerah yang memiliki tax perkapita tertinggi, yaitu sebesar Rp5.201.223 yang berarti setiap penduduk yang ada di Prov. DKI Jakarta memiliki kontribusi sebesar Rp5.201.223 dalam membentuk penerimaan daerah berupa Pajak Daerah. Pada grafik ini juga dapat dilihat ketimpangan tax perkapita yg sangat signifikan antara Prov. DKI Jakarta dengan provinsi yang lainnya. Hal ini dapat disebabkan oleh karena kegiatan perekonomian di DKI Jakarta sangat besar sehingga menimbulkan basis pajak yang sangat besar. Provinsi lain

2.7 2.3 2.6 3.4 3.2 3.1 .00 .500 1.00 1.500 2.00 2.500 3.00 3.500 4.00 Kalimantan NT Maluku Papua

Sumatera Jawa Bali Sulawesi

DJPK – KEMENKEU RI 15 yang memiliki tax perkapita tertinggi adalah Prov. Kalimantan Timur sebesar Rp1.058.038 dan Prov. Bali sebesar Rp632.155.

Grafik 2.5

Rasio Tax perkapita Agregat Provinsi, Kabupaten dan Kota

Sumber: APBD 2011 (Diolah)

2. Pemerintah Kabupaten dan Kota se-Provinsi

Tax perkapita pada kabupaten kota yang ada di setiap Provinsi, dapat dilihat pada Grafik 2.6. Pada grafik tersebut Provinsi DKI Jakarta tidak diikutsertakan, dapat dilihat bahwa ketimpangan tax perkapita pada daerah kabupaten dan kota dalam setiap provinsi juga terjadi tetapi tidak sebesar ketimpangan yang terjadi pada daerah agregat provinsi, kabupaten dan kota. Tiga daerah yang memiliki tax perkapita yang tertinggi adalah Bali (Rp348.952), Kepulauan Riau (Rp335.478) dan Kalimantan Timur (Rp180.515). Daerah Kabupaten kota memiliki tax perkapita yang rendah hal ini dapat disebabkan oleh karena basis pajak dan potensi pajak yang rendah diwilayah kabupaten kota.

1,000,000 2,000,000 3,000,000 4,000,000 5,000,000 6,000,000 Su law es i T en gah N u sa T en gg ara T imu r Malu ku Uta ra Su law es i B ara t Su law es i T en gg ara P apu a Go ro ntalo N u sa T en gg ara Ba rat Jaw a T en gah Mal u ku Pa p u a B arat La mp u n g Kali man tan B arat Ace h Jaw a B arat Jam b i Ben gku lu Su law es i U tara Su mate ra S el atan Su mate ra Barat Jaw a T imu r DI Y o gyakart a Kali man tan T en ga h Su law es i S el at an Riau Ba n te n B ang ka B e litun g Su mat er a U tar a Kali man tan S e latan Ke p u lau an R iau Bali Kali man tan T imu r DKI Jakarta

DJPK – KEMENKEU RI 16

Grafik 2.6

Rasio Tax perkapita Pemerintah Kabupaten dan kota se-Provinsi *)

Sumber: APBD 2011 (Diolah) *) Tidak termasuk DKI Jakarta 3. Pemerintah Provinsi

Tax perkapita pada seluruh pemerintah provinsi dapat dilihat bahwa Pemprov. DKI Jakarta merupakan daerah yang memiliki tax perkapita terbesar dengan jumlah sama dengan tax perkapita pada aggregat provinsi, kabupaten dan kota. Sedangkan sebaran berdasarkan pemerintah provinsi terdapat perbedaan dimana 3 Provinsi terbesar yaitu DKI Jakarta (Rp5.201.223), Kalimantan Timur (Rp877.523) dan Kalimantan Selatan (Rp331.597)

Grafik 2.7

Rasio Tax perkapita Pemerintah Provinsi

Sumber: APBD 2011 (Diolah) 50,000 100,000 150,000 200,000 250,000 300,000 350,000 400,000 Su law es i T en gah N u sa T en gg ara T imu r Su law es i Ba rat La mp u n g Mal u ku Ut ara G o ro n tal o Ben gku lu Ja w a Ten gah Jam b i N u sa T en gg ara Ba rat Su law es i T en gg ara Mal u ku Su mate ra S el atan Kal iman tan T en ga h Pa p u a B arat Aceh Kali man tan B arat Su mate ra Barat Pa p u a Kali man tan S e latan Riau Jaw a B arat Su law es i U tara Ba n gk a B e litu n g Su law es i S elat an Jaw a T imu r DI Y o gyakart a Su mate ra Ut ar a Ban te n Kali man tan T imu r Ke p u lau an R iau Bali 1,000,000 2,000,000 3,000,000 4,000,000 5,000,000 6,000,000 Su law es i T en gah N u sa T en gg ara T imu r Mal u ku Ut ara Su law es i Ba rat Pa p u a Su law es i T en gg ara N u sa T en gg ara Ba rat Pa p u a B arat Jaw a T en gah G o ro n tal o Mal u ku La mp u n g Kali man tan B arat Jaw a B arat Ace h Su law es i U ta ra Jam b i Jaw a T imu r Ben gku lu DI Y o gyakart a Su mate ra S el atan Su mate ra Barat Ba n te n Su lawe si S el at an Kali man tan T en ga h R iau Su mate ra Ut ar a Ba n gk a B e litu n g Ke p u lau an R iau Bali Kali man tan S e latan Kali man tan T imu r DKI Jakarta

DJPK – KEMENKEU RI 17 4. Per Wilayah

Tax perkapita per wilayah dibagi menjadi 5 wilayah yang terdiri atas Nusa Tenggara-Maluku-Papua, Sulawesi, Kalimantan, Sumatera, Jawa-Bali. Dapat dilihat pada grafik dibawah ini ketimpangan tax perkapita terlihat lebih rendah. Secara wilayah tax perkapita terbesar ada di wilayah Jawa Bali, hal ini dapat disebabkan oleh karena tingkat perekonomian di wilayah tersebut lebih besar dibandingkan daerah yang lainnya.

Grafik 2.8

Rasio Tax perkapita Per Wilayah*)

Sumber: APBD 2011 (Diolah) *) Tidak termasuk DKI Jakarta

C. Ruang Fiskal (Fiscal Space)

Mengacu kepada laporan Fiscal Policy for Growth and Development (World Bank, 2006) dinyatakan bahwa ruang fiskal (fiscal space) tersedia, jika pemerintah dapat meningkatkan pengeluarannya tanpa mengancam solvabilitas fiskal (fiscal solvency). Stephen S. Heller (IMF Policy Discussion Paper, 2005) mengemukakan bahwa ruang fiskal dapat didefinisikan sebagai ketersediaan ruang yang cukup pada anggaran pemerintah untuk menyediakan sumber daya tertentu dalam rangka mencapai suatu tujuan tanpa mengancam kesinambungan posisi keuangan pemerintah. Ruang fiskal diperoleh dari pendapatan umum setelah dikurang pendapatan yang sudah ditentukan penggunaannya (earmarked) serta belanja yang sifatnya mengikat seperti belanja pegawai dan belanja bunga.

Ruang fiskal bisa juga muncul dari peningkatan pendapatan di berbagai sektor dan penurunan kewajiban pembayaran utang. Selain itu, efektivitas penggunaan anggaran di suatu daerah juga menunjang terciptanya ruang fiskal yang cukup memberi ruang dalam pembangunan suatu daerah. Dalam hal ini, perencanaan dan penganggaran yang dituangkan dalam APBD suatu daerah memegang peranan sangat penting. Pemerintah daerah diharapkan memiliki terobosan untuk memanfaatkan ruang fiskal yang ada guna memacu pertumbuhan ekonomi. 50,000 100,000 150,000 200,000 250,000 300,000 350,000 Nusa Tenggara, Maluku, Papua

DJPK – KEMENKEU RI 18 Stimulus berupa kebijakan yang mampu menciptakan iklim perekonomian yang kondusif sangatlah diharapkan. Sektor riil seperti perdagangan dan perkembangan usaha kecil dan menengah yang selama ini masih belum optimal, harus diberi dukungan kebijakan dari pemerintah. Terkait dengan iklim investasi di suatu daerah, setidaknya ada dua hal yang perlu diperhatikan. Yang pertama adalah kelompok kebijakan pemerintah yang memengaruhi biaya seperti pajak, beban regulasi dan pungli, korupsi, infrastruktur, biaya operasi, dan investasi perusahaan, dan yang kedua, kelompok yang mempengaruhi risiko yang terdiri dari stabilitas makroekonomi, prediktibilitas kebijakan, hak properti, kepastian kontrak, dan hak untuk mentransfer keuntungan.

1. Agregat Provinsi, Kabupaten dan Kota

Grafik 2.9

Ruang Fiskal Agregat Provinsi, Kabupaten dan Kota

Sumber: APBD 2011 (Diolah)

Ruang fiskal per provinsi menunjukkan persentase ruang fiskal seluruh pemda pada suatu provinsi. Caranya adalah dengan mengurangi pendapatan dengan pendapatan hibah dan belanja wajib yang berasal dari akumulasi APBD 2011 seluruh pemda di suatu provinsi dan dibagi dengan total pendapatannya. Dari perhitungan tersebut, sebagaimana digambarkan pada Grafik 2.9, terlihat besaran 33 ruang fiskal per Provinsi tahun 2011. Dari keseluruhan provinsi yang ada di Indonesia, Provinsi Papua Barat mempunyai ruang fiskal tertinggi yaitu mencapai 76,7%. Hal ini dapat disebabkan oleh besarnya penerimaan Provinsi Papua Barat yang terutama diperoleh dari dana transfer. Oleh karena itu, Provinsi Papua Barat mempunyai

38.1 40.6 41 .1 43.4 46.5 48.2 48.6 49.1 49.6 49.8 50.4 50.4 50.7 51.7 52.0 52.0 52.6 53.7 54.9 56.4 56.6 58.0 59 .7 59.8 60.7 62.6 62.8 64.6 65.0 67.8 73.0 74.7 76 .7 55.2 .00 10.00 20.00 30.00 40.00 50.00 60.00 70.00 80.00 90.00 Ba li DIY Jate n g Su mb ar N TB La mp u n g Jatim Suls e l Jabar Sulu t Su lte n g G o ro n tal o Be n gku lu N TT Su ltr a Su mu t Kals e l Jam b i Su lb ar Mal u ku Ba n te n Kalb ar Kal te n g Ba b el A ce h Su ms el Mal u t R iau DKI Ke p ri Kalt im Pa p u a Pap b ar %

DJPK – KEMENKEU RI 19 ruang yang cukup luas dalam memenuhi kebutuhan daerahnya untuk mencapai pertumbuhan ekonomi yang cukup tinggi. Sebaliknya, Provinsi Bali merupakan daerah yang memiliki ruang fiskal terendah yaitu sebesar 38,1%. Dengan demikian, Provinsi Bali harus pandai memilih belanja yang tepat dalam memanfaatkan ruang fiskal yang ada untuk mendorong pertumbuhan ekonomi.

Dari keseluruhan ruang fiskal provinsi di seluruh Indonesia, rata-rata nasionalnya adalah sebesar 55,2%. Terdapat 14 provinsi yang berada diatas rata-rata nasional dengan rincian sebagai berikut:

Tabel 2.2

Provinsi yang memiliki Ruang Fiskal

diatas rata-rata Agregat Provinsi, Kabupaten dan Kota (%)

Provinsi Papua Barat 76.70 Provinsi Sumatera Selatan 62.59

Provinsi Papua 74.72 Provinsi Aceh 60.67

Provinsi Kalimantan Timur 72.97 Provinsi Bangka Belitung 59.76 Provinsi Kepulauan Riau 67.75 Provinsi Kalimantan Tengah 59.65 Provinsi DKI Jakarta 65.03 Provinsi Kalimantan Barat 58.01

Provinsi Riau 64.62 Provinsi Banten 56.55

Provinsi Maluku Utara 62.76 Provinsi Maluku 56.36

2. Pemerintah Kabupaten/ Kota Se-Provinsi

Grafik 2.10

Ruang Fiskal Pemerintah Kabupaten dan kota Se-Provinsi *)

Sumber: APBD 2011 (Diolah) *) Tidak termasuk DKI Jakarta

34.3 35.2 38.0 39.5 42.3 42.9 45.3 45.5 46.3 46 .9 46.9 47.0 47.5 47.6 47.9 48.1 48.6 49.3 50.5 51.0 51.0 54 .1 55.9 56.1 56.1 58.4 60.6 60.9 62.4 67.8 70 .8 70.9 50.1 .00 10.00 20.00 30.00 40.00 50.00 60.00 70.00 80.00 Ba li D IY Jate n g Su mb ar N TB Jati m La mp u n g A ce h Su ls e l Jab ar G o ro n tal o Su mu t Su lte n g Su lu t Ben gku lu Su lb ar Kals e l Su ltr a N TT Jam b i Ba n te n Mal u ku Ba b el Ka lb ar Kalt e n g Su ms el R iau Ma lu t Ke p ri P apb ar Pa p u a Kalt im %

DJPK – KEMENKEU RI 20 Ruang fiskal seluruh pemkab dan pemkot pada suatu provinsi dapat digambarkan pada grafik 2.10. Dari hasil analisis ini, ruang fiskal tertinggi untuk kabupaten dan kota terdapat di Provinsi Kalimantan Timur yaitu sebesar 70,9%. Tingginya angka ini dapat disebabkan oleh pendapatan yang tidak dibatasi penggunaanya yang didominasi oleh sektor pertambangan dan migas serta sektor kehutanan. Ada pun ruang fiskal terendah terdapat pada kabupaten dan kota yang berada di Provinsi Bali, yaitu sebesar 34,3%. Rendahnya angka ini disebabkan tingginya pendapatan yang bersifat earmarked serta belanja wajib, khususnya belanja pegawai. 3. Pemerintah Provinsi

Ruang lingkup analisis ini adalah ruang fiskal pada masing-masing Pemrov. Sebagaimana berdasarkan aggregate provinsi, kabupaten dan kota , Pemprov. Papua Barat juga memiliki ruang fiskal yang tertinggi yaitu sebesar 93,7% hal ini dapat disebabkan dana transfer yang besar yang dialokasikan oleh pemerintah pusat, sedangkan Pemprov. NTT mempunyai ruang fiskal yang terendah yaitu sebesar 64,4%. Hal ini dapat disebabkan karena pendapatan daerah yang rendah, disisi lain pendapatan DAU sebagian besar digunakan untuk belanja pegawai. Gambaran selengkapnya tentang ruang fiskal masing-masing Pemerintah provinsi di Indonesia dapat dilihat pada Grafik 2.11.

Grafik 2.11

Ruang Fiskal Pemerintah Provinsi

Sumber: APBD 2011 (Diolah)

64.4 64.9 65.0 65.2 66.6 68.0 68.4 68.9 69.0 70.0 70.9 71.5 72.4 72. 8 74.2 75.9 76.4 78.1 78.9 79.5 79.9 80.4 80.7 82.7 84.5 84.6 85.0 87.1 87.8 87.9 88.0 88.6 93.7 77.5 .00 10.00 20.00 30.00 40.00 50.00 60.00 70.00 80.00 90.00 100.00 N TT Bali DKI Ben gku lu Su lu t G o ro n tal o DIY Mal u ku Su ltr a Su lte n g N TB Su mb ar La m p un g Jamb i Mal u t Kalb ar Kals e l Su ls e l Ba b el Ja bar Jate n g Kalt e n g Su lb ar R iau Su ms el Jatim Sumu t A ce h Kalt im Ke p ri Ba n te n Pa p u a Pa p b ar %

DJPK – KEMENKEU RI 21 4. Per Wilayah

Untuk menghitung ruang fiskal berdasarkan pada pembagian 5 wilayah, maka wilayah Indonesia dibagi menjadi 5 yang terdiri atas Nusa Tenggara-Maluku-Papua, Sulawesi, Kalimantan, Sumatera, serta Jawa-Bali. Selanjutnya, seluruh pendapatan dikurangi pendapatan hibah yang sudah ditentukan penggunaannya serta belanja wajib dari APBD seluruh pemda suatu wilayah dan kemudian dibagi total pendapatan dimaksud. Dari penghitungan tersebut, secara berurutan dari ruang fiskal yang paling besar adalah Nusa Tenggara-Maluku- Papua, Kalimantan, Sumatera, Sulawesi, serta Jawa-Bali sebagaimana ditunjukkan oleh Grafik 2.12. Besarnya ruang fiskal pada wilayah Nusa Tenggara-Maluku-Papua, yaitu sebesar 65,0%, disebabkan oleh pendapatan transfer yang sangat tinggi. Hal ini menunjukkan bahwa sebagian besar daerah di wilayah Nusa Tenggara-Maluku-Papua mempunyai ruang fiskal yang cukup melakukan belanja pemerintah (government spending) untuk pembangunan di daerahnya. Kebutuhan dasar daerah untuk belanja pegawai/gaji PNSD telah terpenuhi dan masih tersisa cukup memadai untuk mendanai pembangunan di daerah. Ruang Fiskal yang tinggi sangat menunjang untuk mencapai pertumbuhan ekonomi yang tinggi pula dengan semakin meningkatnya percepatan pembangunan di daerah yang bersangkutan. Sementara itu, wilayah yang memiliki ruang fiskal terendah adalah Jawa Bali yaitu sebesar 49,5%. Hal ini disebabkan oleh sumber pendapatan dari dana tranfer pusat relatif kecil dibandingkan dengan 4 wilayah yang lainnya.

Grafik 2.12

Ruang Fiskal Per Wilayah*)

Sumber: APBD 2011 (Diolah) *) Tidak termasuk DKI Jakarta

49.5 50.5 56.6 64.0 65.0 55.9 .00 10.00 20.00 30.00 40.00 50.00 60.00 70.00

Jawa Bali Sulawesi Sumatera Kalimantan NT Maluku Papua

DJPK – KEMENKEU RI 22 D. Rasio Kemandirian Daerah

Rasio kemandirian ditunjukkan oleh rasio PAD terhadap total pendapatan serta rasio transfer ke daerah (termasuk di dalamnya dana perimbangan) terhadap total pendapatan. Dua rasio yang mewakili tersebut, meskipun menunjukkan kemandirian daerah, namun memiliki makna yang berbeda atas angka-angkanya. Rasio PAD terhadap totalnya memiliki makna yang berkebalikan dengan rasio transfer terhadap total pendapatan. Semakin besar angka rasio PAD maka kemandirian daerah semakin besar. Sebaliknya, makin besar angka rasio transfer, maka akan semakin kecil tingkat kemandirian daerah dalam mendanai belanja daerah. Oleh karena itu, daerah yang memiliki tingkat kemandirian yang baik adalah daerah yang memiliki rasio PAD yang tinggi sekaligus rasio transfer yang rendah.

1. Agregat Provinsi, Kabupaten dan Kota

Ruang lingkup analisis ini adalah rasio kemandirian daerah seluruh pemda di suatu provinsi. Penghitungannya dilakukan dengan menjumlahkan PAD seluruh pemda pada satu provinsi kemudian membaginya dengan total pendapatan untuk wilayah yang sama. Hal yang sama juga berlaku untuk rasio transfer. Dari perhitungan tersebut diperoleh potret rasio PAD dan Transfer terhadap pendapatan seluruh pemda yang dikelompokkan per provinsi sebagaimana yang ditunjukkan pada Grafik 2.13. Dari grafik tersebut juga terlihat bahwa DKI Jakarta memiliki rasio PAD yang paling tinggi, yaitu sebesar 61,4%, sekaligus rasio transfer terendah yaitu sebesar 36,3%. Sebaliknya, Provinsi Papua Barat memiliki rasio PAD terendah serta rasio transfer tertinggi yang masing-masing menunjukkan angka 3,5% dan 95,8%. Hal ini menunjukkan bahwa, DKI Jaya memiliki kemandirian daerah yang paling baik dibandingkan provinsi-provinsi yang lain, dan sebaliknya, Provinsi Papua Barat menunjukkan tingkat kemandirian yang paling rendah. Tingginya tingkat kemandirian di Provinsi DKI tersebut disebabkan oleh tingginya sumber-sumber PAD khususnya dari pajak daerah dan retribusi daerah, sedangkan rendahnya tingkat kemandirian di Provinsi Papua Barat disebabkan oleh rendahnya pajak daerah dan retribusi daerah di wilayah tersebut. Tingkat kemandirian daerah seluruh provinsi di Indonesia ditunjukkan oleh Grafik 2.13 berikut ini.

DJPK – KEMENKEU RI 23

Grafik 2.13

Rasio Kemandirian Agregat Provinsi, Kabupaten dan Kota

Sumber: APBD 2011 (Diolah)

2. Pemerintah Kabupaten dan Kota Se-Provinsi

Grafik 2.14

Rasio Kemandirian Pemerintah Kabupaten dan kota Se-Provinsi *)

Sumber: APBD 2011 (Diolah) *) Tidak termasuk DKI Jakarta

7.9 21.3 15.2 13.8 11.5 13.8 10.9 12 .3 61.4 26.6 20.2 24.3 27.7 11.3 11.0 18.2 16.0 9. 9 8.4 17.6 11.6 35.7 15.5 8.0 6.5 3.5 7.7 32.4 14.6 8.7 18.9 2.7 6.3 91.0 77.3 83.1 85.4 87 .8 84 .3 84.9 84.0 36.3 73.1 78.8 75.0 71.8 86.9 87.8 77.0 83.5 89 .3 91.2 81.8 86.4 59.6 81.7 91.8 89.8 95.8 91.5 65.0 84.1 90.8 79.6 95.8 93.4 19.6 79.0 .00 20.00 40.00 60.00 80.00 100.00 120.00 A ce h Sumu t Su mb ar R iau Jamb i Su ms el Ben gku lu La mp u n g

DKI Jabar Jate

n

g

DIY Jatim Kalb

ar Kal te n g Kals e l Kalt im Su lu t Su lte n g Su ls e l Su ltr a Ba li NTB NTT Malu ku Pa p u a Mal u t Ba n te n Ba b el G o ro n tal o Ke p ri Pa p b ar Su lb ar %

PAD /Pend Transf/ Pend Series3 Series4

5.6 9.2 6.8 7.0 5.0 5.4 4.0 3.7 12.8 9.9 14.2 13.4 4.8 4.6 6.1 6.3 4.4 4.5 7.8 6.7 26.1 8.2 5.3 3.6 2.8 7.0 16.5 7.9 5.9 14.9 2.6 3.5 90.3 84.6 88. 3 88.2 91.3 89.0 89.5 88.5 78.3 82.5 78.3 79.3 89.4 91.7 82.7 83.0 92 .3 93 .1 85.6 89.3 63.5 85.6 93 .6 91.0 95.5 91.4 69.9 86.3 91.8 79.0 94.6 95.1 8.6 85.0 .00 20.00 40.00 60.00 80.00 100.00 120.00 A ce h Sumu t Su mb ar R iau Jam b i Su ms el Ben gku lu La mp u n g Jabar Jate n g

DIY Jatim Kalb

ar Kalt e n g Kals e l Kal ti m Su lu t Su lte n g Su ls e l Su ltr a Ba li NTB NTT Malu ku Pa p u a Mal u t Ba n te n Ba b el G o ro n tal o Ke p ri Pap b ar Su lb ar %

DJPK – KEMENKEU RI 24 Pada Grafik 2.14 nampak bahwa rasio kemandirian tertinggi terdapat pada seluruh pemkab dan pemkot di Provinsi Bali yaitu sebesar 26,1 % sedangkan yang terendah adalah di pemkab dan pemkot di Provinsi Papua Barat sebesar 2,6%. Sedangkan rasio dana transfer terhadap total pendapatan tertinggi adalah pemkab dan pemkot di Provinsi Sulawesi Barat sebesar 95,1% dan terendah di pemkab dan pemkot di Provinsi Bali yaitu 63,5%.

3. Pemerintah Provinsi

PAD tertinggi dicapai oleh Pemprov Jawa timur sebesar 76,9 % dan terendah dimiliki oleh pemda provinsi papua barat 2,9%. Sebaliknya, transfer tertinggi terhadap total pendapatan adalah provinsi papua barat sebesar 97,5 % dan terendah adalah provinsi Jawa Timur sebesar 22,9%. Data tersebut ditunjukkan pada grafik 2.15.

Grafik 2.15

Rasio Kemandirian Pemerintah Provinsi

Sumber: APBD 2011 (Diolah) 4. Per Wilayah

Analisis rasio kemandirian daerah yang terbagi menjadi lima wilayah yaitu Sumatera, Jawa-Bali, Kalimantan, Sulawesi, serta Papua-Maluku-Nusatenggara.dimaksudkan untuk menunjukkan seberapa besar kemandirian daerah pada lima kelompok wilayah yang berbeda. Berikut analisis terkait rasio kemandirian daerah untuk ke-5 wilayah dimaksud sebagaimana nampak pada Grafik 2.16.

11 .3 71.0 54 .7 35 .1 40.8 45.5 36.8 50.2 61.4 75.0 71.2 49.3 76.9 42 .2 39.0 56.8 41.0 35 .9 27.9 62 .0 34 .5 58 .3 44.4 28.5 20 .1 5.7 11.1 71.1 32.8 19.3 28.7 2.9 15.9 24.6 28.4 45 .0 62.8 59.2 54.1 60.6 45.7 34.2 24.9 28 .8 50.3 22.9 57 .6 60 .0 41.4 58.9 55.9 71.8 38.0 65.5 32.9 54 .9 71.5 74 .0 29.2 88.6 28 .8 62.1 80.7 71.3 39.4 74 .0 50.1 49.0 .00 10.00 20.00 30.00 40.00 50.00 60.00 70.00 80.00 90.00 100.00 A ce h Sumu t Su mb ar R iau Jam b i Su ms el Be n gku lu La mp u n g

DKI Jabar Jate

n

g

DIY Jatim Kalb

ar Kalt e n g Kals e l Kalt im Su lu t Su lte n g Su lse l Su ltr a Ba li NTB NTT Malu ku Pa p u a Mal u t Ba n te n Bab el G o ro n tal o Ke p ri Pa p b ar Su lb ar %

DJPK – KEMENKEU RI 25

Grafik 2.16

Rasio Kemandirian Per Wilayah*)

Sumber: APBD 2011 (Diolah) *) Tidak termasuk DKI Jakarta

Rasio Pendapatan Asli Daerah terhadap Total Pendapatan

Berdasarkan pembagian 5 wilayah, Ratio PAD terhadap total pendapatan wilayah Jawa-Bali mempunyai rasio yang paling tinggi dibandingkan dengan 4 wilayah lainnya yaitu sebesar 32,9%. Hal ini membuktikan bahwa ketergantungan daerah-daerah di wilayah Jawa-Bali terhadap Dana Perimbangan dan Dana Transfer lainnya relatif tidak terlalu tinggi. Daerah-daerah di Jawa-Bali relatif lebih mampu menggali sumber-sumber Pendapatan Asli Daerah untuk menutup belanjanya. Hal ini berbeda dengan wilayah Nusa Tenggara, Maluku dan Papua yang mana rationya sangat rendah yaitu sebesar 6,3%. Namun demikian, secara umum ke-5 wilayah tersebut masih memiliki rasio PAD terhadap total pendapatan di bawah 50% yang artinya masih memiliki ketergantungan yang cukup besar terhadap Pusat atau memiliki rasio kemandirian daerah yang rendah.

Rasio Transfer terhadap Total Pendapatan

Makna rasio transfer terhadap total pendapatan adalah sama dengan makna rasio dana perimbangan, yaitu bahwa semakin besar rasio transfer maka semakin rendah kemandirian daerah. Sebaliknya, semakin rendah angkanya akan semakin tinggi tingkat kemandirian daerah atau semakin rendah tingkat ketergantungan daerah terhadap dana pusat. Berdasarkan rasio ini, sebagaimana ditunjukkan Grafik 2.16, wilayah Jawa-Bali memiliki angka yang paling rendah yaitu 65,6%, sama dengan rasio dana perimbangan. Dengan demikian, berdasarkan kedua rasio tersebut, wilayah Jawa-Bali memiliki tingkat kemandirian yang paling tinggi atau tingkat ketergantungan dengan dana pusat yang paling rendah.

14.7 6.3 14.4 32.9 12.5 83.6 92.4 84.0 65.6 86.7 19.0 79.6 .00 10.00 20.00 30.00 40.00 50.00 60.00 70.00 80.00 90.00 100.00 Kalimantan NT Maluku Papua

Sumatera Jawa Bali Sulawesi

%

DJPK – KEMENKEU RI 26 Perbedaan terjadi antara wilayah yang memiliki rasio dana perimbangan per total pendapatan dengan rasio transfer ke daerah per total pendapatan. Rasio dana perimbangan tertinggi terdapat di wilayah Sulawesi, sedangkan rasio transfer tertinggi adalah wilayah Nusa Tenggara-Maluku-Papua (92,4%). Dalam hal ini, daerah yang memiliki rasio kemandirian daerah terendah adalah Nusa Tenggara-Maluku-Papua dan bukan Sulawesi. Perbedaan utamanya adalah komponen dana transfer dari pusat selain dana perimbangan yang diterima wilayah Nusa Tenggara-Maluku-Papua lebih besar dibandingkan Sulawesi. Mengingat dana otonomi khusus yang diterima Papua dan Papua Barat relatif signifikan serta adanya dana penyesuaian lain yang juga diterima oleh seluruh pemda di wilayah Nusa Tenggara-Maluku-Papua menunjukkan adanya kesenjangan infrastuktur di wilayah tersebut dengan wilayah-wilayah lain di negara ini.

DJPK – KEMENKEU RI 27

BAB III

ANALISIS BELANJA DAERAH

A. Rasio Belanja Pegawai terhadap Total Belanja Daerah

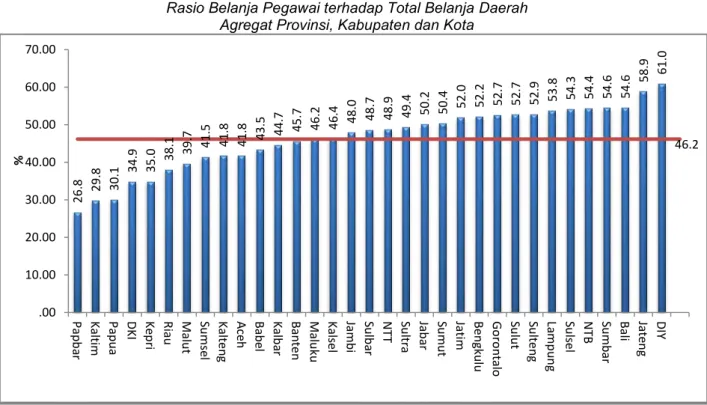

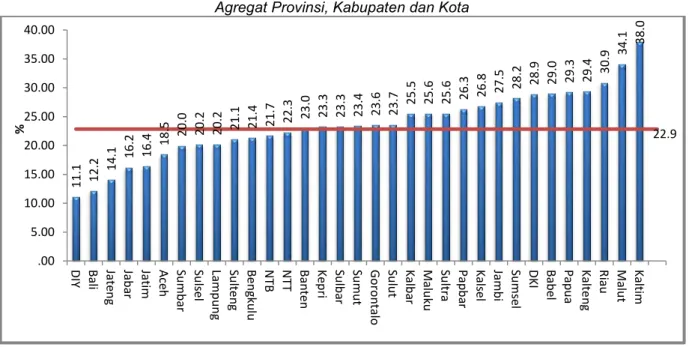

Rasio ini memperlihatkan rasio belanja pegawai terhadap belanja daerah. Semakin tinggi angka rasionya maka semakin besar proporsi APBD yang dialokasikan untuk belanja pegawai dan begitu sebaliknya semakin kecil angka rasio belanja pegawai maka semakin kecil pula proporsi APBD yang dialokasikan untuk belanja pegawai APBD. Belanja pegawai yang dihitung dalam rasio ini melipui belanja pegawai langsung dan belanja pegawai tidak langsung. 1. Agregat Provinsi, Kabupaten dan Kota

Secara agregat provinsi, kabupaten dan kota, rata-rata rasio belanja pegawai terhadap total belanja daerah adalah 46,2%. Rasio belanja pegawai agregat provinsi, kabupaten, dan kota untuk setiap provinsi menunjukkan bahwa 13 provinsi rasionya lebih rendah dari rata-rata nasional, sedangkan 20 provinsi yang lain memiliki rasio belanja pegawai yang lebih diatas rata-rata nasional. Provinsi yang memiliki rasio belanja pegawai paling kecil adalah Prov. Papua Barat, yaitu sebesar 26,8%, sedangkan provinsi yang memiliki angka rasio yang paling besar adalah Prov. DI. Yogyakarta dengan rasio sebesar 61.0%.

Selain itu, Grafik 3.1 menunjukkan bahwa terdapat 14 provinsi yang memiliki rasio belanja pegawai lebih dari 50,0%. Hal ini berarti bahwa pada daerah-daerah tersebut, belanja daerahnya masih didominasi oleh belanja pegawai. Kondisi ini tentu harus menjadi perhatian, karena secara implisit provinsi-provinsi tersebut hanya menganggarkan sebagian kecil APBD-nya untuk jenis-jenis belanja selain belanja pegawaiAPBD-nya.. Hal ini akan menyebabkan keterbatasan program dan kegiatan daerah di luar belanja pegawai yang bisa didanai, khususnya yang mendukung pertumbuhan ekonomi.

DJPK – KEMENKEU RI 28

Grafik 3.1

Rasio Belanja Pegawai terhadap Total Belanja Daerah Agregat Provinsi, Kabupaten dan Kota

Sumber: APBD 2011 (Diolah)

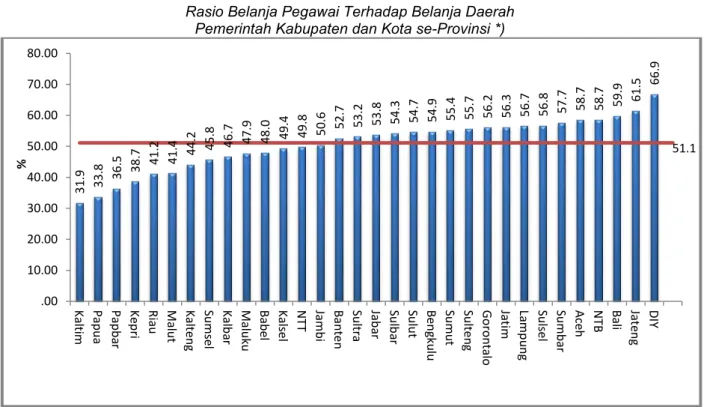

2. Pemerintah Kabupaten dan Kota se-Provinsi

Grafik 3.2 memperlihatkan rasio belanja pegawai pemerintah kabupaten dan kota se-provinsi terhadap total belanjanya. Dari grafik tersebut terlihat bahwa semua rasio belanja pegawai pemkab dan pemkot se-provinsi di atas 30,0%, dengan rata-rata sebesar 51,1%. Dengan demikian, rata-rata pemerintah kabupaten dan kota se-provinsi mengalokasikan lebih dari setengah belanja daerahnya untuk membayar belanja pegawai daerah. Dari angka rata-rata tersebut, sebanyak 14 provinsi memiliki rasio belanja pegawai yang lebih rendah dan 18 provinsi memiliki rasio belanja pegawai yang lebih besar. Pemerintah kabupaten dan kota se-Provinsi Daerah Istimewa Yogyakarta yang memiliki rasio belanja pegawai terbesar yaitu sebesar 66,9%, sedangkan yang memiliki rasio belanja pegawai terhadap belanja daerah terkecil adalah pemerintah kabupaten dan kota se-Provinsi Kalimantan Timur dengan rasio sebesar 31,9%. 26.8 29.8 30.1 34 .9 35.0 38.1 39.7 41.5 41.8 41.8 43.5 44.7 45.7 46.2 46.4 48.0 48 .7 48.9 49.4 50.2 50.4 52.0 52.2 52 .7 52.7 52.9 53 .8 54.3 54.4 54.6 54.6 58.9 61.0 46.2 .00 10.00 20.00 30.00 40.00 50.00 60.00 70.00 Pa p b ar Kalt im Pa p u a DKI Ke p ri R iau Mal u t Su ms el Kalt e n g A ce h Ba b el Kalb ar Ban te n Mal u ku Kal se l Jam b i Su lb ar N TT Sultr a Jabar Su mu t Jatim Ben gku lu G o ro n tal o Su lu t Su lte n g La mp u n g Su ls e l N TB Sumb ar Ba li Jaten g DIY %