PENGARUH ANALISIS FUNDAMENTAL TERHADAP

HARGA SAHAM PADA PERUSAHAAN PT. KMI WIRE &

CABLE (KBLI) PERIODE 2007 - 2016

SKRIPSI

Diajukan untuk memenuhi salah satu syarat menjadi Sarjana (S1)

Oleh :

MANAN DULMANAN

NIM = 11121189

PROGRAM STUDI MANAJEMEN

SEKOLAH TINGGI ILMU EKONOMI PELITA BANGSA

BEKASI - 2017

SURAT PERNYATAAN

Bersama ini saya,

Nama : Manan Dulmanan

NIM : 11121189

Menyatakan dengan sesungguhnya bahwa skripsi yang Saya ajukan ini adalah hasil karya sendiri yang belum pernah disampaikan untuk mendapatkan gelar pada Program Sarjana ini ataupun pada program lain. Karya ini adalah milik Saya, karena itu pertanggung jawabannya berada dipundak Saya. Apabila dikemudian hari ternyata pernyataan ini tidak benar, maka Saya bersedia untuk ditinjau dan menerima sanksi sebagaimana mestinya.

Bekasi, 01 Juli 2017

MANAN DULMANAN NIM : 11121189

LEMBAR PERSETUJUAN DAN PENGESAHAN SKRIPSI

PROGRAM STUDI MANAJEMEN STIE PELITA BANGSA

Nama : Manan Dulmanan

NIM : 11121189

Angkatan/Kelas : 2013/D1 Konsentrasi : KEUANGAN

Judul Skripsi : PENGARUH ANALISIS FUNDAMENTAL TERHADAP HARGA SAHAM PADA PERUSAHAAN PT. KMI WIRE

& CABLE (KBLI) PERIODE 2007 – 2016

Bekasi, 01 Juli 2017

Ka.Prodi,

Hj.Surya Bintarti.,SE.,MM

LEMBAR PERSETUJUAN DOSEN PEMBIMBING SKRIPSI

PROGRAM STUDI MANAJEMEN STIE PELITA BANGSA

Nama : MANAN DULMANAN

NIM : 11121189

Angkatan/Kelas : 2013/D1 Konsentrasi : KEUANGAN

Judul Skripsi : PENGARUH ANALISIS FUNDAMENTAL TERHADAP HARGA SAHAM PADA PERUSAHAAN PT. KMI WIRE

& CABLE (KBLI) PERIODE 2007 – 2016

Bekasi, 01 Juli 2017 Dosen pembimbing

ADRIANNA SYARIEFUR RAKHMAT., SHI.,Msi.,CSA NIDN : 0401128801

PENGARUH ANALISIS FUNDAMENTAL TERHADAP HARGA SAHAM PADA PERUSAHAAN KMI WIRE AND CABLE (KBLI)

PERIODE 2007 -2016

MANAN DULMANAN NIM = 11121189

Telah dipertahankan didepan dewan penguji pada hari... tanggal... bulan September tahun 2017 dan dinyatakan telah memenuhi syarat untuk diterima sebagai Skripsi program studi Manajemen Sekolah Tinggi Ilmu Ekonomi (STIE) Pelita Bangsa

Ketua Tim Penguji Tanda Tangan

Nama : NIDN :

...

Anggota Penguji Tanda Tangan

Nama : NIDN :

...

Anggota Penguji Tanda Tangan

Nama : NIDN :

... Menyetujui,

Ketua Program Studi. Ketua STIE.

Hj. Surya Bintarti., SE., MM Ir.H. Moch.Mardiana.,MM

ABSTRAK

Adanya fluktuasi harga saham di bursa efek mengakibatkan diperlukan analisis yang dapat membantu investor dalam memilih saham yang dapat memberikan return yang tinggi. Analisis saham yang utama dan lebih banyak digunakan oleh para analis dalam memprediksi pergerakan harga sahan yaitu, analisis fundamental yang di analisis berdasarkan laporan keuangan suatu perusahaan. Penelitian ini bertujuan untuk menganalisis pengaruh kinerja keuangan terhadap harga saham. Kinerja keuangan yang dimaksud disini adalah kinerja keuangan yang diukur menggunakan variabel Earning Per Share (EPS),

Price Earning Ratio (PER), Price to book value (PBV) dan Debt To Equity Ratio

(DER). Analisis data yang digunakan dalam penelitian ini adalah analisis regresi linear berganda yang diolah dengan SPSS. Dari hasil penelitian Secara simultan, EPS, PER, PBV dan DER sebagai variabel independen secara bersama-sama berpengaruh terhadap harga saham sebagai variabel dependen pada perusahaan KBLI. Sedangkan Secara parsial, EPS berpengaruh secara positif dan signifikan, PER berpengaruh secara positif tetapi tidak signifikan, PBV berpengaruh secara negatif dan tidak signifikan dan DER berpengaruh secara negatif dan tidak signifikan pada perusahaan KBLI.

Kata kunci : Earning Per Share (EPS), Price Earning Ratio (PER), Price to

book value (PBV) dan Debt To Equity Ratio (DER) dan Harga

Saham

ABSTRACT

The existence of fluctuations in stock prices on the stock exchange that can help investors in stock options that can give high yields. Stock analysis is the main and more widely used by analysts in predicting the price movement of the sahan, a fundamental analysis in the analysis based on the company's financial statements. This study aims to analyze performance. The financial performance here is the financial performance measured using the Earning Per Share (EPS), Price Earning Ratio (PER), Price to book value (PBV) and Debt To Equity Ratio (DER) variables. Data analysis used in this research is multiple linear regression analysis which processed with SPSS. From the results of these studies simultaneously, EPS, PER, PBV and DER as independent variables along with stock prices depend KBLI company. Partially, EPS has positive and significant influence, PER has positive effect is insignificant, insignificant and insignificant and insignificant to KBLI company.

Keywords: Earning Per Share (EPS), Price Earning Ratio (PER), Price to Book Value (PBV) and Debt To Equity Ratio (DER) and Stock Price

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat alloh SWT, karena hanya atas rahmat dan ridho-Nya maka skripsi dengan judul “Pengaruh Analisis Fundamental terhadap harga saham pada perusahaan kmi wire and cable periode 2007 – 2016” ini dapat diselesaikan tepat waktu. Skripsi ini disusun sebagai salah satu syarat dalam menyelesaikan studi pada Program Sarjana – Program Studi Manajemen STIE Pelita Bangsa.

Penyelesaian skripsi ini tak lepas dari bantuan berbagai pihak, sehingga pada kesempatan ini penulis ingin mengucapkan terima kasih kepada :

1. Adrianna Syarifur Rakhmat.,SHI.,Msi., CSA Selaku pembimbing skripsi yang dengan sabar memberikan bimbingan dalam penyusunan skripsi.

2. Ir. H. Moch. Mardiana.,MM, selaku ketua STIE Pelita Bangsa.

3. Hj.Surya Bintarti.,SE.,MM, selaku ketua program sarjana – Program Studi Manajemen STIE Pelita Bangsa.

4. Kepada keluarga tercinta yang senantiasa memberikan dukungan dan dorongan semangat.

5. Rekan-rekan mahasiswa Program Sarjana STIE Pelita Bangsa. 6. Pihak lain yang tidak dapat penulis sebutkan satu persatu.

Penulis menyadari masih banyak keterbatasan pada susunan skripsi sehingga kritik dan saran sangat diharapkan demi perbaikan penulisan laporan penelitian di kemudian hari. Namun demikian, penulis tetap berharap semoga hasil penelitian ini dapat memberikan manfaat bagi berbagai pihak yang berkepentingan.

Bekasi,20 Agustus 2017

Manan Dulmanan NIM : 11121189

DAFTAR ISI

Halaman Judul ... i

Halaman Orisinalitas ... ii

Halaman Persetujuan Dosen Pembimbing ... iii

Halaman Pengesahan Skripsi ... iv

Abstrak ... v

Abstact... vi

Kata Pengantar ... vii

Daftar Isi... viii

Daftar Tabel ... xi Daftar Lampiran ... x BAB I PENDAHULUAN 1.1 Latar Belakang... 1.2 Perumusan Masalah ... 1.3 Batasan Penelitian ... 1.4 Tujuan Penelitian ... 1.5 Manfaat Penelitian ... 1.6 Sistematika Penulisan Skripsi... BAB II TINJAUAN PUSTAKA

2.1 Landasan Teori ... 2.1.1 ... 2.1.2 ... 2.1.3 ... 2.1.4 ... 2.2 Penelitian Terdahulu yang Relevan ... BAB III METODOLOGI PENELITIAN

3.1 Jenis Penelitian ... 3.2 Tempat dan Waktu Penelitian ... 3.3 Kerangka Konsep ... 3.3.1 ... 3.3.2 ... 3.4 Populasi dan Sampel... 3.5 Metode Pengumpulan Data ... 3.6 Metode Analisa Data ... BAB IV GAMBARAN UMUM OBYEK PENELITIAN

4.1 Sejarah Objek Penelitian ... 4.2 Struktur Organisasi Obyek Penelitian ... 4.3 Kegiatan Operasional Obyek Penelitian ... BAB V HASIL PENELITIAN

5.1 Analisa Data Penelitian ... 5.1 Pembahasan ... BAB VI PENUTUP

6.1 Kesimpulan ... 6.2 Saran ... DAFTAR PUSTAKA ...

Daftar Tabel

Tabel 2.2 Penelitian terdahulu yang relevan ... 17

Tabel 3.2 Jadwal penelitian ... 23

Tabel 4.2.1 Direktur ... 36

Tabel 4.2.2 Komisaris ... 38

Tabel 4.2.3 Komite audit ... 39

Daftar Gambar

Gambar 5.1 Grafik Histogram ...47 Gambar 5.2 Normal P-Plot ...48 Gambar 5.3 Scatterplot ...51

Lampiran

Hasil regresi linier berganda ... 45

Hasil uji multikolinearitas ... 49

Hasil uji autokorelasi... 50

Hasil uji parsial (uji t) ... 52

Hasil uji simultan (uji f) ... 53

1.1 Latar Belakang Masalah

Di pasar modal, adanya fluktuasi harga saham mengakibatkan diperlukan analisis yang dapat membantu investor dalam melakukan analisis dan memilih saham yang dapat memberikan return yang tinggi. Pada umumnya dalam melakukan analisis saham, terdapat dua macam analisis yang dapat digunakan sebagai pendekatan dalam memprediksi pergerakan saham di masa yang akan datang. Analisis saham tersebut dilakukan dengan dasar dari sejumlah informasi yang diterima investor atas suatu jenis saham tertentu.

Analisis saham yang utama dan lebih banyak digunakan oleh para analis dalam memprediksi pergerakan harga sahan yaitu, analisis fundamental dan analisis teknikal. Dalam analisis fundamental menurut Skogsvik (2008) menggunakan pendekatan alternatif yang disertakan beberapa variabel yang memiliki kemampuan memprediksi return saham daripada satu variabel, dan dalam kesempatan ini penulis akan menjelaskan seberapa besar pengaruh fundamental pada perusahaan PT.KMI Wire & Cable Tbk. Menurut Hancock (2012), dengan melihat laporan keuangan secara rinci akan membuat pelaku pasar mengetahui bagaimana perubahan arus pada sinyal fundamental yang dipilih dapat memberikan informaasi mengenai perubahan penghasilan berikutnya. Sedangkan menurut Tryfino (2009), analisis fundamental adalah adalah metode analisis berdasarkan kinerja keuangan suatu perusahaan.

Analisis ini menitikberatkan pada rasio finansial dan kejadian-kejadian yang secara lansung maupun tidak langsung mempengaruhi kinerja keuangan perusahaan.

Fundamental suatu perusahaan sangat penting karena dapat digunakan sebagai alat untuk mengetahui apakah perusahaan mengalami perkembangan atau mempunyai prosfek dimasa yang akan datang. Menurut Elleuch (2009), dalam analisis fundamental, harga saham mencerminkan kemampuan perusahaan untuk menghasilkan laba dimasa yang akan datang, selain itu analisis fundamental juga penting untuk mengetahui harga saham perusahaan itu sendiri, karena dengan menggunakan analisis fundamental kita akan mengetahui harga wajar saham dari perusahaan, apakah harga sekarang masih murah atau sudah mahal.

Ukuran fundamental yang sering digunakan adalah kinerja keuangan yang diukur dari laporan keuangan perusahaan dan dalam kesempatan ini penulis akan meneliti beberapa variabel yang terdapat dalam laporan keuangan perusahaan diantaranya Earning Per Share (EPS), Price Earning

Ratio (PER), Price to book value (PBV) dan Debt To Equity Ratio (DER).

Alasan penulis meneliti PT.KMI Wire & Cable Tbk. (KBLI) karena diantara beberapa perusahaan perkabelan yang listing dibursa efek indonesia, perusahaan KBLI yang memiliki prosfek menjanjikan dimasa yang akan datang dan yang menjadi keunggulan dari perusahaan KBLI adalah ditengah persaingan dengan perusahaan sejenis baik yang berada didalam negeri maupun dari luar negeri namun perusahaan KBLI memiliki brand dari salah

satu merk kabelnya yaitu kabelmetal yang sudah sangat dikenal oleh konsumennya sejak tahun 1974, selain itu yang menjadi keunggulan dari perusahaan KBLI adalah program dari pemerintah tentang mega proyek pembangkit listrik 35 ribu megawatt, Proyek ini sangat membutuhkan supoort kabel alumunium dan KBLI sebagai perusahaan di sektor kabel yang sangat prosfek akan kebanjiran pesanan dari mega proyek pemerintah tersebut, apalagi sejalan dengan program infrastruktur yang semakin di genjot, proyek listrik akan terkena dampak positif yang sangat besar. KBLI sendiri sebagai perusahaan di sektor kabel memiliki prosfek yang sangat cerah, karena selain laporan keuangan yang bagus, KBLI juga merupakan pemasok utama untuk kabel PLN.

Selain memiliki keunggulan KBLI juga memiliki kekurangan diantaranya harga bahan baku tembaga dan alumunium yang sangat mahal karena KBLI membelinya dari perusahaan asing, karena di indonesia belum ada perusahaan lokal yang mampu memproduksi logam tembaga dan alumunium dalam jumlah yang besar, selain itu juga jika rupiah melemah terhadap dollar amerika dan harga tembaga dan alumunium melambung tinggi maka laba KBLI dipastikan akan mengalami kerugian.

1.2 Perumusan Masalah

Adapun yang menjaadi rumusan masalah pada penelitian ini penulis akan meneliti :

1. Apakah Earning Per Share (EPS) berpengaruh terhadap harga saham pada Pt. KMI Wire & cable (KBLI).?

2. Apakah Price Earning Ratio (PER) berpengaruh terhadap harga saham pada Pt. KMI Wire & cable (KBLI).?

3. Apakah Price To Book Value ( PBV ) berpengaruh terhadap harga saham pada Pt. KMI Wire & cable (KBLI).?

4. Apakah Debt To Equity Ratio (DER) berpengaruh terhadap harga saham pada Pt. KMI Wire & cable (KBLI.?

1.3 Batasan Penelitian

Agar penelitian ini dilakukan lebih fokus dan mendalam maka penulis memandang permasalahan yang diangkat perlu dibatasi variabelnya. Oleh sebab itu penulis hanya akan membahas yang berkaitan dengan Earning Per

Share (EPS), Price Earning Ratio (PER), Price to book value (PBV) dan Debt To Equity Ratio (DER) berpengaruh terhadap harga saham pada Pt.

KMI Wire & cable (KBL). Harga saham dipilih karena akan memberikan gambaran kepada investor dalam menginvestasikan modalnya di Pt. KMI

Wire & cable (KBLI).

1.4 Tujuan Penelitian

Sesuai dengan rumusan masalah diatas, maka yang menjadi tujuan dari penelitian ini adalah :

1. Untuk mengetahui apakah Earning Per Share (EPS) berpengaruh terhadap harga saham pada Pt. KMI Wire & cable (KBLI).

2. Untuk mengetahui apakah Price Earning Ratio (PER) berpengaruh terhadap harga saham pada Pt. KMI Wire & cable (KBLI).

3. Untuk mengetahui apakah Price to book value (PBV) berpengaruh terhadap harga saham pada Pt. KMI Wire & cable (KBLI) yang terdaftar di Bursa Efek Indonesia (BEI).

4. Untuk mengetahui apakah Debt To Equity Ratio (DER) berpengaruh terhadap harga saham pada Pt. KMI Wire & cable (KBLI).

1.5 Manfaat Penelitian

Penelitian yang penulis lakukan ini diharapkan dapat memberikan manfaat secara teoritis maupun secara praktis.

1. Manfaat Teoritis

Manfaat secara teoritis dari penelitian ini adalah diharapkan dapat memperkaya ilmu pengetahuan tentang pengaruh analisis fundamental terhadap harga saham melalui rasio keuangan

b. Manfaat Praktis

Manfaat secara praktis dari penelitian ini adalah dapat digunakan sebagai dasar dalam pengambilan keputusan bagi Pt. KMI Wire & cable (KBLI) dalam menetapkan kebijakan strategi di masa yang akan datang dan bagi investor digunakan sebagai dasar pertimbangan dalam menginvestasikan modalnya pada perusahaan yang dapat memberikan return yang optimal. 1.6 Sistematika Penulisan

Untuk memberikan gambaran yang lebih jelas tentang isi skripsi ini, maka peneliti sajikan rencana uraian dari sistematika penulisan :

Pendahuluan penelitian yang disajikan pada bagian pertama diuraian latar belakang masalah, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian dan sistematika penulisan.

BAB II Tinjauan Pustaka

Bab kedua tinjauan pustaka berisikan landasan teori, penelitian terdahulu yang relevan, dan hipotesa yang berkaitan dengan Earning

per share (EPS), Price Earning Ratio (PER), Price To Book Value

(PBV), dan Debt To Equity Ratio (DER). BAB III Metodologi Penelitian

Bab ketiga metodologi penelitian yang berisikan jenis penelitian, tempat dan jadwal penelitian, kerangka konsep yang terdiri dari desain penelitian dan deskriftif operasional, populasi dan sampel, metode pengumpulan data, dan metode analisis data.

BAB IV Gambaran Umum Objek Penelitian

Bab empat gambaran umum objek penelitian yang berisikan, sejarah objek penelitian, struktur organisasi objek penelitian, kegiatan operasional objek penelitian dst.

BAB V Hasil Penelitian

Hasil penelitian dan pembahasan merupakan hasil implementasi dari metodologi penelitian yang telah diuraikan pada bab tiga berupa analisis data dan interprestasi data atau pembahasan.

Pembahasan mengantar pada hasil penelitian secara ringkas berisi kesimpulan dan saran.

TINJAUAN PUSTAKA

2.1 Kajian Pustaka

2.1.1. Earning Per Share ( EPS )

Menurut Tjiptono Darmadji dan Hendy M (2012) pengertian laba perlembar saham atau Earning Per Share (EPS) adalah rasio yang menunjukan seberapa besar keuntungan (laba) yang diperoleh investor atau pemegang saham atas perlembar sahamnya, sedangkan menurut Henry Simamora (2012) Earning Per Share (EPS) adalah laba bersih perlembar saham biasa yang beredar selama satu periode, rasio laba perlembar saham ini mengukur profitabilitas dari sudut pandang pemegang saham biasa. Dari dua pengertian Earning Per Share (EPS) menurut para ahli diatas, Earning Per

Share (EPS) merupakan rasio yang digunakan untuk mengukur seberapa

besar keuntungan atau laba yang akan diterima oleh para investor perlembar sahamnya selama satu periode, semakin besar keuntungan yang dihasilkan oleh perusahaan maka akan semakin besar juga Earning Per Share (EPS) yang diterima oleh para pemegang saham. Karena jika EPS meningkat, berarti perusahaan mampu menghasilkan kenaikan laba bersih, sehingga investor akan memperoleh keuntungan dari laba perlembar saham yang semakin besar.

Menurut Garrison dan Noreen (2008) rumus untuk menghitung

Earning After Tax (EAT) yang tersedia untuk pemegang saham biasa dengan

jumlah saham biasa yang beredar selama satu tahun .

Laba Bersih EPS Earning Per Share (EPS) =

Jumlah saham yang beredar

2.1.2. Price Earning Ratio ( PER )

Price Earning Ratio (PER) adalah rasio yang selalu menjadi patokan

investor untuk menentukan harga wajar saham perusahaan. Wajar disini bisa diartikan harganya sudah terlalu mahal atau masih murah. Menurut Dyah Ratih Sulistyastuti (2008) Price Earning Ratio (PER) merupakan ukuran kinerja saham yang didasarkan atas perbandingan antara harga pasar saham terhadap pendapatan perlembar saham, sedangkan menurut Sugianto (2008:26) Price Earning Ratio (PER) adalah rasio yang diperoleh dari harga pasar saham biasa dibagi dengan laba perusahaan, maka semakin tinggi rasio ini akan mengindikasikan bahwa kinerja perusahaan bagus, selain itu juga jika rasio ini semakin tinggi dapat mengindikasikan juga harga saham yang ditawarkan sudah sangat tinggi.

Dari pengertian menurut para ahli diatas, Price Earning Ratio (PER) adalah rasio yang didapatkan dari perbandingan antara harga pasar saham dengan laba perlembar saham yang merupakan tolak ukur dari kinerja perusahaan. Price Earning Ratio (PER) sangat efektif digunakan untuk mengestimasi suatu saham apakah harga saham tersebut terlalu tinggi (overvalued) atau terlalu rendah (undervalued). Jika harga pasar saham lebih

rendah dari nilai intrinsiknya, maka saham tersebut tergolong sebagai saham yang undervalued dan layak dibeli.

Bagi para investor semakin tinggi Price Earning Ratio (PER) suatu perusahaan berarti harga saham perusahaan tersebut semakin mahal. Dan sebaliknya, semakin rendah nilai PER, berarti harga saham perusahaan tersebut semakin murah. Kalau PER perusahaan rendah sekali dibandingkan dengan sektor industri sejenis dan memiliki prosfek pertumbuhan yang baik, ada kemungkinan besar, harga saham perusahaan dimasa yang akan datang akan naik tinggi. Karena logikanya secara valuasi, harga saham yang masih murah dari perhitungan PER dan didukung dengan prosfek bisnis yang bagus ada kemungkinan harga saham perusahaan akan semakin sulit untuk naik lebih tinggi.

Rumus untuk menghitung Price Earning Ratio (PER) adalah : Harga Saham

Price Earning Ratio (PER) =

Earning Per Share (EPS)

2.1.3. Price To Book Value (PBV)

Price To Book Value (PBV) adalah rasio yang digunakan untuk

membandingkan apakah harga sahamnya masih murah atau sudah mahal di bandingkan dengan saham lainya. Menurut Darmadji dan Fakhrudin (2012)

Price To Book Value (PBV) merupakan rasio yang menggambarkan seberapa

besar pasar menghargai nilai buku saham dari suatu perusahaan, sedangkan menurut Robert Ang (2010) Price To Book Value (PBV) merupakan salah

satu rasio pasar yang digunakan untuk mengukur kinerja harga pasar saham terhadap nilai bukunya. Dari pengertian menurut para ahli diatas Price To

Book Value (PBV) adalah salah satu rasio pasar yang menggambarkan

kondisi suatu perusahaan yang dinilai dengan seberapa besar pasar menghargai nilai buku perusahaan tersebut.

Price To Book Value (PBV) didapat dengan membagi harga saham

yang ada dipasar saham dengan nilai book value dari saham tersebut. Saham yang memiliki rasio PBV yang besar bisa dikatakan memiliki valuasi yang tinggi (overvalue) sedangkan saham yang memiliki PBV dibawah satu memiliki valuasi yang rendah alias (undervalue). Tidak semua saham yang memiliki PBV yang dibawah satu adalah saham yang murah atau undervalue, bisa saja saham tersebut memang memiliki PBV yang rendah karena perusahaan itu merugi sehingga pada tahun-tahun kemudian nilai book value menurun, sebaliknya saham yang memiliki PBV yang tinggi juga tidak bisa dikatakan bahwa sahamnya overvalue karena bisa saja perusahaan tersebut memiliki prosfek dan kinerja yang bagus serta produknya terkenal.

Suatu saham akan dianggap sudah terlalu mahal atau tinggi jika Price

To Book Value (PBV) saham tersebut sudah diatas rata-rata Price To Book Value (PBV) historisnya, begitu juga sebaliknya suatu saham akan dianggap

masih murah atau wajar jika Price To Book Value (PBV) perusahaan tersebut masih dibawah rata-rata Price To Book Value (PBV) historisnya.

Untuk mengukur Price To Book Value (PBV) dapat dirumuskan dengan :

Harga Saham

Price To Book Value (PBV) = x 100 % BVPS

2.1.4. Debt To Equity Ratio ( DER )

Menurut Purwanto dan Haryanto (2010) Debt To Equity Ratio (DER) merupakan indikator struktur modal dan risiko finansial yang merupakan perbandingan antara hutang dan modal itu sendiri, sedangkan menurut Sofyan Syafri Harahap (2008) mengemukan rasio utang atas modal atau Debt To Equity Ratio (DER) menggambarkan sejauh mana modal perusahaan dapat menutupi utang - utangnya pada pihak luar (kreditor). Dari pengertian Debt To Equity Ratio (DER) menurut para ahli diatas, Debt To Equity Ratio (DER) merupakan rasio utang yang digunakan untuk mengukur sejauh mana perbandingan modal yang dimiliki oleh suatu perusahaan untuk menutupi utang – utangnya.

Financial leverage menunjukan proporsi atas penggunaan hutang

untuk membiayai investasinya. Perusahaan yang tidak mempunyai leverage berarti menggunakan modal sendiri 100%. Penggunaan hutang itu sendiri bagi perusahaan mengandung tiga dimensi diantaranya yaitu :

1. Pemberi kredit akan menitikberatkan pada besarnya jaminan atas kredit yang diberikan

2. dengan menggunakan hutang, maka apabila perusahaan mendapatkan keuntungan yang lebih besar dari beban tetapnya maka keuntungan akan meningkat

3. Dengan menggunakan hutang maka pemilik perusahaan memperoleh dana dan tidak kehilangan pengendalian perusahaan (Sartono :2010)

Debt To Equity Ratio (DER) mencerminkan kemampuan suatu perusahaan untuk membayar semua hutang-hutangnya atau menunjukan solvabilitas suatu perusahaan. Suatu perusahaan yang solvabel berarti perusahaan tersebut mempunyai aktiva atau kekayaan yang cukup untuk membayar semua hutang-hutangnya. Debt To Equity Ratio (DER) digunakan oleh perusahaan untuk mengukur seberapa besar kemampuan perusahaan dalam melunasi semua utang – utangnya baik yang jangka panjang maupun jangka pendek. Oleh karena itu semakin semakin besar nilai Debt To Equity Ratio (DER) suatu perusahaan menunjukan bahwa laba usaha yang diperoleh akan digunakan untuk melunasi semua utang – utangnya, tetapi semakin kecil Debt To Equity Ratio (DER) akan semakin tinggi kemampuan perusahaan untuk membayar semua utang – utangnya.

Untuk mengukur Debt To Equity Ratio (DER) dapat dirumuskan sebagai berikut :

Total utang Debt To Equity Ratio (DER) =

Jumlah modal 2.1.5 Saham

Saham adalah tanda bukti kepemilikan atau penyertaan pemegangnya atas perusahaan yang mengeluarkan saham tersebut (emiten).Menurut Sawidji Widoatmodjo dalam Nor Hadi (2013) dengan menyertakan modal tersebut

maka pemilik saham berhak memiliki klaim atas pendapatan perusahaan, klaim atas aset perusahaan dan berhak hadir dalam Rapat Umum Pemegang Saham (RUPS).

Menurut surat keputusan menteri keuangan republik indonesia No.1548/KMK.013/1990, saham adalah penyertaan modal dalam pemilikan suatu perseroan terbatas. Dengan demikian, seorang pemegang saham merupakan pemilik suatu perusahaan dimana dapat disimpulkan bahwa pemegang saham turut menikmati hasil keuntungan yang diperoleh perusahaan, serta ikut menanggung kerugian yang diderita oleh perusahaan tersebut.

Adapun hak-hak pemilik saham antara lain adalah :

1. Mendapat deviden, yaitu bagian keuntungan usaha dari perusahaan yang dibagikan kepada pemegang saham

2. Mempunyai hak suara dalam rapat umum pemegang saham (RUPS), 3. Peningkatan nilai modal terjadi apabila saham tersebut dijual oleh

pemiliknya

Ada dua jenis saham yang dilihat dari hak yang melekat pada saham yaitu : 1. Saham biasa (common stock)

Adalah saham yang tidak mendapat hak istimewa. Hak dari pemegang saham biasa adalah mendapat deviden hanya jika perusahaan tersebut mengeluarkan pengumuman tentang pembagian deviden, jika tidak ada pengumuman maka pemilik saham biasa tidak memiliki klaim atas perusahaan meskipun perusahaan pada periode tersebut mendapat

keuntungan. Selanjutnya, pemilik saham biasa memiliki hak suara pada rapat umum pemegang saham (RUPS). Apabila terjadi likuidasi pada perusahaan, pemegang saham biasa memiliki hak atas pembagian kekayaan setelah kewajiban terhadap kreditor dan pemegang saham preferen dipenuhi.

2. Saham preferen (preferred stock).

Adalah Saham yang didalamnya disertai dengan hak-hak istimewa. Hak tersebut adalah hak untuk mendapat deviden atau pembagian kekayaan pada saat perusahaan dilikuidasi lebih dahulu daripada pemegang saham biasa. Disamping itu pemegang saham preferen memiliki preferensi untuk mengajukan usul pencalonan direksi atau komisaris perusahaan. Menurut Fakhrudin dan Hadianto (2010) saham preferen merupakan saham yang memiliki karakteristik gabungan antara obligasi dan saham biasa.Saham preferen serupa dengan saham biasa karena mewakili kepemilikan equitas dan diterbitkan tanpa tanggal jatuh tempo yang tertulis atas lembaran saham tersebut serta mendapatkan deviden. Sedangkan persamaan saham preferen dengan obligasi terletak pada adanya klaim atas laba dan aktiva perusahaan.

Saham biasa merupakan efek yang paling populer dipasar modal. Menurut Darmadji dan Fakhrudin (2008) ditinjau dari kinerja perdagangan, maka saham dikatagorikan atas :

1. Saham unggulan (Blue-chip stock) yaitu saham biasa dari perusahaan yang memiliki reputasi tinggi, sebagai pemimpin (leader) di industri

sejenis, memiliki pendapatan yang stabil, dan konsisten dalam membayar deviden.

2. Saham pendapatan (income stock) yaitu saham dari suatu emiten yang memiliki kemampuan membayar deviden lebih tinggi dari rata-rata deviden yang dibayarkan pada tahun sebelumnya. Emiten seperti ini biasanya menciptakan pendapatan yang lebih tinggi dan secara teratur membagikan deviden tunai. Emiten ini tidak suka menekan laba dan tidak mementingkan potensi pertumbuhan harga saham (P/E ratio).

3. Saham pertumbuhan (growth stock-well know) yaitu saham-saham dari emiten yang memiliki pertumbuhan pendapatan yang tinggi, sebagai pemimpin di industri sejenis yang mempunyai reputasi tinggi.

4. Saham spekulatif (speculative stock) yaitu saham suatu emiten yang tidak bisa secara konsisten memperoleh penghasilan dari tahun ke tahun, akan tetapi memiliki kemungkinan penghasilan yang tinggi dimasa mendatang, meskipun belum pasti.

5. Saham siklikal (cyclical stock), yaitu saham yang tidak terpengaruh oleh kondisi ekonomi makro maupun situasi bisnis secara umum. Pada saat resesi ekonomi, harga saham ini tetap tinggi sebagai akibat dari kemampuan emiten dalam memperoleh penghasilan yang tinggi pada saat resesi. Emiten seperti ini biasanya bergerak dalm produk yang sangat dan selalu dibutuhkan oleh masyarakat, seperti rokok dan barang-barang kebutuhan sehari-hari (consumer goods).

Menurut Dominic (2008) harga saham adalah pembagian antara modal perusahaan dan jumlah saham yang beredar. Harga saham merupakan nilai dari suatu saham yang ditentukan oleh kekuatan penawaran jual beli saham yang dilakukan oleh investor yang satu ke investor yang lainnya, harga saham memiliki sifat yang fluktuatif atau berubah-ubah. Perubahan harga saham tidak selalu berdampak positif namun dapat berdampak negatif juga tergantung dari banyaknya permintaan dan penawaran harga saham. Sehingga terbentuk harga saham yang naik turun dan tidak beraturan dan inilah yang dilakukan oleh para pelaku pasar dalam hal ini trader (pialang) atau investor untuk memperoleh keuntungan dari selisih perubahan harga tersebut.

Terdapat dua pendekatan atau analisis yang harus dilakukan oleh investor dalam menganalisis harga saham, yaitu pendekatan fundamental (mendasarkan pada informasi yang dikeluarkan oleh emiten yang dikaitkan dengan faktor-faktor fundamental seperti perekonomian makro, kondisi sektor industri, dan kinerja emiten itu sendiri) dan analisis teknikal yang analisisnya berdasarkan pada harga saham di masa lalu yang dipakai untuk memperkirakan atau memprediksi perubahan harga di masa yang akan datang.

2.2 Penelitian Yang Terdahulu Yang Relevan Tabel : 2.2

Penelitian Terdahulu yang Relevan

N O

Nama/ Tahun/ Institusi Peneliti

Judul Kesimpulan Tempat/

Publikasi 1 Ashifa arief Ulzanah dan Isrochmani Murtaqi / 2015 / Sekolah Bisnis Dan Manajemen, Institut Teknologi Bandung

Dampak earning per share, debt to equity ratio, dan current ratio terhadap profitabilitas perusahaan yang terdaftar di lq 45 dari tahun 2009 sampai 2013 Hasil penelitian menunjukkan bahwa earning per share, debt to equity ratio, dan current ratio berpengaruh signifikan terhadap profitabilitas (ROA). Pendapatan per saham memiliki dampak signifikan yang signifikan terhadap profitabilitas (ROA), di sisi lain rasio hutang terhadap ekuitas memiliki dampak negatif yang signifikan terhadap profitabilitas (ROA), dan rasio lancar juga memiliki dampak signifikant negatif terhadap / Sekolah Bisnis Dan Manajemen, Institut Teknologi Bandung

2 Liem Pei Fun dan Sautma Ronni Basana / 2012 / Fakultas Price earning ratio dan stock Return Hasil penelitian menunjukkan bahwa terdapat perbedaan signifikan antara Fakultas ekonomi, Universitas Petra

ekonomi, Universitas Petra Cristian, Surabaya. Analisys (Bukti dari likuiditas 45 saham yang tercatat di bursa efek Indonesia) tingkat pengembalian saham PE dan PE PE yang rendah dalam jangka pendek (periode holding enam bulan) namun tidak ada perbedaan signifikan jika mereka bertahan selama satu, dua tiga dan empat tahun. Penelitian ini juga menemukan bahwa Tidak ada hubungan yang signifikan antara return saham dan rasio PE.

Cristian, Surabaya

3 Sri Zuliarni/ 2012/ Fakultas Ilmu Sosial Dan Ilmu Politik, Universitas Riau, Pekanbaru Pengaruh Kinerja Keuangan Terhadap Harga Saham Pada Perusahaan Mining And Mining Service Di Bursa Efek Indonesia

Dari model regresi berganda yang digunakan dalam penelitian kali ini, hasil pengujian secara parsial (uji t) menunjukan bahwa hanya dua variabel yaitu ROA dan PER yang berpengaruh signifikan positif terhadap harga Fakultas ilmu Sosial dan Ilmu Politik, Universitas Riau, Kampus bina widya Pekanbaru.

(BEI) saham, sedangkan secar simultan (uji F) menunjukan bahwa ROA,PER dan DER secara bersama sama berpengaruh terhadap harga saham 4 Dewi Anjarwani Mugiasih/ 2010/ Universitas Muhammadiyah Purworejo Pengaruh Roa, Eps Per, Dan Der Terhadap Penetapan Harga Saham Setelah Ipo (Studi Empiris Di Bursa Efek Indonesia

Roa, Eps Per, Dan

Der Secara Signifikan Berpengaruh Terhadap Harga Saham, Sedangkan Der Tidak Signifikan, Namun Secara Simultan Roa, Eps Per, Dan Der Berpengaruh Terhadap Penetapan Harga Saham Universitas Muhammadi yah Purworejo 5 I Made Januari Antara/ 2011/ Fakultas Ekonomi Universitas Udayana, Bali, Indonesia Pengaruh Dividend Payout Ratio, Price To Book Value Ratio, Dan Price To Earning Terhadap Return Saham Di Bei Hanya Variabel DPR Yang Tidak Berpengaruh Pada Return Saham, Sedangkan Pbv Dan Per Berpengaruh Fakultas Ekonomi Universitas Udayana,Bali ,indonesia

Ratio pada Return Saham Di Bursa Efek Indonesia Periode 2009 – 2011 Negatif 2.3 Hipotesis Penelitian

Hipotesis adalah sebuah dugaan sementara dalam menguji variabel independen dan dependen (Surya Bintarti : 2015). Berdasarkan rumusan masalah penelitian inidapat ditarik beberapa hipotesis sebagai berikut :

1. Ho: Tidak terdapat pengaruh positif antara variabel bebas EPS (X1)

terhadap variabel terikat Harga Saham (Y)

H1: Diduga terdapat pengaruh positif antara variabel bebas EPS (X1)

terhadap variabel terikat Harga Saham (Y)

2. Ho: Tidak terdapat pengaruh positif antara variabel bebas PER (X2)

terhadap variabel terikat Harga Saham (Y)

H2: Diduga terdapat pengaruh positif antara variabel bebas PER (X2)

terhadap variabel terikat Harga Saham (Y)

3. Ho: Tidak terdapat pengaruh positif antara variabel bebas PBV (X3)

terhadap variabel terikat Harga Saham (Y)

H3: Diduga terdapat pengaruh positif antara variabel bebas PBV (X3)

terhadap variabel terikat Harga Saham (Y)

4. Ho: Tidak terdapat pengaruh positif antara variabel bebas DER (X4)

H4: Diduga terdapat pengaruh positif antara variabel bebas DER (X4)

3.1 Jenis Penelitian

Jenis penelitian ini adalah penelitian kuantitatif, yaitu penelitian yang berbentuk angka atau bilangan. Penelitian ini menggunakan data sekunder yang diperoleh dari perusahaan KBLI yang sudah terdaftar di bursa efek indonesia sejak tahun 1992. Data sekunder pada penelitian ini berupa data laporan keuangan perusahaan KBLI periode 2006-2016 yang diperoleh mengunduh laporan keuangan melalui website www.idx.co.id . Data sekunder yang kedua berupa data harga saham closing price setiap tahun yang didapat melalui website www.idx.co.id dan www.yahoofinance.com

Teknik analisis data dalam penelitian ini adalah menggunakan teknik analisis data kuantitatif dengan menggunakan statistik inferensial, yaitu metode analisis yang digunakan untuk mengetahui dan mengukur derajat hubungan atau perbedaan antara dua variabel atau lebih. Data kuantitatif dapat di kelompokan berdasarkan sumbernya dalam dua jenis yaitu data primer dan data sekunder. Data primer adalah data yang di peroleh atau di kumpulkan oleh peneliti secara langsun dari sumber utama, teknik yang di gunakan peneliti untuk mengumpulkan data primer antara lain: observasi, wawancara dan penyebaran kuisioner. Data sekunder adalah data yang di peroleh atau dikumpulkan oleh penelitian dari berbagai sumber yang telah ada, data sekunder dapat di peroleh dari berbagai sumber seperti Biro Pusat Statistik (BPS), buku, laporan, jurnal dan lain-lain.

Data kuantitatif berdasarkan cara untuk mendapatkanya, yaitu data data diskrit dan data kontinum. Data diskrit adalah data dalam bentuk angka / bilangan yang di peroleh dengan cara membilang, data diskrit akan berbentuk bilangan bulat (bukan bilangan pecahan) Data kontinum adalah data dalam bentuk angka / bilangan yang di peroleh berdasarkan hasil pengukuran. Data kontinum dapat berbentuk bilangan bulat atau pecahan tergantung jenis skala pengukuran yang digunakan.

Berdasarkan tipe skala pengukuran yang digunakan, data kuantitatif dapat dikelompokan dalam beberapa jenis tingkatan yang memiliki sifat berbeda yaitu : Data nominal yaitu data yang diperoleh melaluipengelompokan obyek berdasarkan kategori tertentu. Data ordinal yaitu data yang berasal dari suatu objekatau kategori yang telah disusun secara berjenjangyang tidak harus sama. Data interval yaitu data hasil pengukuran yang dapat diurutkan atas dasar kriteria tertentu serta menunjukan semua sifat yang dimiliki oleh data ordinal. Data rasio yaitu data data yang menghimpun semua sifat yang dimiliki oleh data nominal, data ordinal, serta data interval.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilaksanakan pada Perusahaan PT KMI Wire & Cable (KBLI) yang terdaftar di Bursa Efek Indonesia (BEI) dengan input data tahun 2007 – 2016. Data yang digunakan dalam penelitian ini diakses melalui

www.idx.co.id dan www.yahoofinance.com. Penelitian ini dilaksanakan pada bulan April 2017 sampai dengan selesai.

Tabel : 3.2 Jadwal penelitian 3.3 Kerangka Konsep 3.3.1 Desain Penelitian EPS (X1) PER (X2) Harga saham PBV (X3) DER (X4) Keterangan :

: Pengaruh secara parsial

3.3.2. Definisi Operasional Variabel Penelitian 1. Variabel Independen (X)

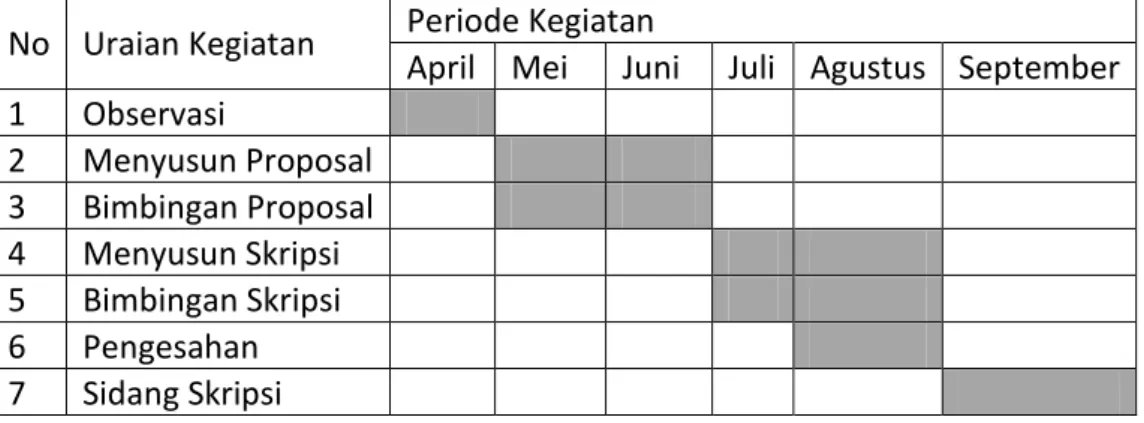

No Uraian Kegiatan Periode Kegiatan

April Mei Juni Juli Agustus September

1 Observasi 2 Menyusun Proposal 3 Bimbingan Proposal 4 Menyusun Skripsi 5 Bimbingan Skripsi 6 Pengesahan 7 Sidang Skripsi

Menurut Sugiyono (2010 : 39), Variabel independen atau variabel bebas yaitu : Variabel yang mempengaruhi atau menjadi sebab perubahannya atau timbulnya variabel dependen (terikat).Dalam penelitian ini yang menjadi variabel independen (X1), (X2), (X3), (X4) adalah EPS, PER,

PBV dan DER

2. Variabel Dependen (Y)

Menurut Sugiyono (2010 : 33), Variabel dependen atau variabel terikat yaitu :”Variabel yang dipengaruhi atau yang menjadi akibat karena adanya variabel independen atau variabel bebas”.

Dalam penelitian ini yang menjadi variabel dependen (Y) adalah Harga Saham

3.4 Populasi dan Sampel

Populasi adalah wilayah generalisasi yang terdiri atas : objek/ subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulan (Sugiyono : 2012 :115) adapun populasi dalam penelitian adalah semua emiten yang terdaftar di bursa efek indonesia yang sampai dengan saat ini ada sekitar 570 an emiten. Sedangkan sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi (Sugiyono : 2012 :116) sampel penelitian dipilih melalui metode purposive sampling, yang merupakan metode pemilihan sampel tidak secara acak yang informasinya diperoleh dengan menggunakan pertimbangan tertentu.

Adapun yang menjadi keriteria pemilihan sampel tersebut adalah sebagai berikut :

a. Variabel yang menjadi sampel adalah variabel yang terdapat dalam rasio keuangan PT.KMI Wire & Cable (KBLI) dalam periode 2007 – 2016 b. Laporan keuangan dari PT.KMI Wire & Cable (KBLI) selama periode

2007 – 2016 disampaikan secara lengkap

c. Laporan keuangan dari PT.KMI Wire & Cable (KBLI) selama periode 2007 – 2016 memiliki laba bersih yang positif.

3.5 Metode Pengumpulan Data

Sumber data yang digunakan dalam penelitian ini adalah data sekunder . Data sekunder merupakan data yang diperoleh peneliti secara tidak langsung melalui media perantara, dalam penelitian ini data sekunder diperoleh dari PT KMI Wire & Cable (KBLI) yang terdaftar di Bursa Efek Indonesia (BEI). Data saham yang dipakai adalah harga pasar saham pada saat publikasi laporan keuangan tahunan dalam periode 2007 – 2016. Data tersebut diperoleh dari www.idx.co.id dan www.yahoofinance.com serta NEO HOTS Mobile.

3.6 Metode Analisa Data

Menurut Sugiyono (2010:31) analisis kuantitatif adalah Dalam penelitian kuantitatif analisis data menggunakan statistik. Statistik yang digunakan dapat berupa statistik deskriptif dan inferensial/induktif. Statistik inferensial dapat berupa statistik parametris dan statistik nonparametris. Peneliti menggunakan statistik inferensial bila penelitian dilakukan pada

sampel yang dilakukan secara random. Data hasil analisis selanjutnya disajikan dan diberikan pembahasan. Penyajian data dapat berupa tabel, tabel ditribusi frekuensi, grafik garis, grafik batang, piechart (diagram lingkaran), dan pictogram. Pembahasan hasil penelitian merupakan penjelasan yang mendalam dan interpretasi terhadap data-data yang telah disajikan.

Dalam rumusan masalah diatas, maka metode analisa data yang digunakan dalam penelitian ini adalah analisis kuantitatif karena merupakan analisis data menggunakan statistik. Adapun langkah-langkah analisis kuantitatif yang dimaksud di atas yaitu :

a. Analisis Regresi Linier Berganda

Sugiyono (2010:149) mengemukakan bahwa: Analisis regresi linier berganda digunakan untuk melakukan prediksi bagaimana perubahan nilai variabel dependen bila nilai variabel independen dinaikan/ diturunka. Analisis regresi linier berganda digunakan untuk meramalkan bagaimana keadaan (naik turunnya) variabel dependen, bila dua atau lebih variabel independen sebagai indikator. Analisis ini digunakan dengan melibatkan dua atau lebih variabel bebas antara variabel dependen, yaitu harga saham (Y) dan variabel independen, yaitu EPS ( X1), PER (X2), PBV (X3) dan

DER (X4 ). Persamaan regresinya sebagai berikut:

Y = a + b1 X1 + b2 X2 + b3 X3 + b4 X4...bnXn

Dimana : Y : Variabel terikat (Dependen) a : Konstanta

X(1,2,3,4,..) : Variabel bebas (Independen)

Untuk memperoleh hasil yang lebih akurat pada regresi linier berganda, maka perlu dilakukan pengujian asumsi klasik.

b. Uji Asumsi Klasik

Uji asumsi klasik adalah persyaratan statistik yang harus dipenuhi pada analisis linier berganda yang berbasis ordinary least squere.Uji asumsi klasik digunakan untuk mengetahui kondisi data yang digunakan dalam penelitian Terdapat beberapa asumsi yang harus dipenuhi terlebih dahulu sebelum menggunakan regresi linier berganda sebagai alat untuk menganalisis pengaruh variabel-variabel yang diteliti yaitu : Uji normalitas, Uji multikolinearitas, Uji heteroskedastisitas dan Uji autokorelasi.

1) Uji Normalitas

Uji normalitas digunakan untuk menguji apakah model regresi mempunyai distribusi normal ataukah tidak. Asumsi normalitas merupakan persyaratan yang sangat penting pada pengujian kebermaknaan (signifikansi) koefisien regresi. Model regresi yang baik adalah model regresi yang memiliki distribusi normal atau mendekati normal, sehingga layak dilakukan pengujian secara statistik. Selain itu uji normalitas digunakan untuk mengetahui bahwa data yang diambil berasal dari populasi berdistribusi normal. Data penelitian dikatakan normal atau memenuhi uji normalitas apabila nilai signifikan variabel residul berada diatas 0,05, sebaliknya jika nilai signifikan berada dibawah 0,05 maka data

tersebut tidak berdistribusi normal atau uji normalitas data tidak memenuhi.

2) Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk mengetahui apakah dalam model regresiditemukan adanya korelasi diantara variabel independen. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Untuk melihat ada atau tidaknya multikolinearitas dalam model regresi dapat dilihat dari Tolerance Value atau Variance

Inflation Factor (VIF). Nilai batasan atau cut off yang umum dipakai

untuk menunjukan ada atau tidaknya multikolinearitas adalah nilai

Tolerance > 0,10 atau VIF < 5. Dasar pengambilan keputusan ada

tidaknya multikolinearitas dapat dilakukan dengan melihat tolerance

value atau nilai Variance Inflation Factor (VIF) yaitu dengan batasan Tolerance Value adalah 0,1 dan batas VIF adalah 5 dengan

membandingkan (Situmorang dkk, 2008:101).

a. Jika Tolerance value < 0,1 atau VIF > 5 maka diduga ada persoalan teerjadinya multikolinearitas, artinya model regresi tersebut tidak baik. b. Jika Tolerance value > 0,1 atau VIF < 5 maka tidak terjadi adanya

multikolinearitas, artinya model regresi tersebut baik. 3. Uji Heteroskedastisitas

Uji heteroskedastisitas pada perinsipnya ingin menguji apakah sebuah grup mempunyai varians yang sama diantara anggota grup tersebut. Jika varians sama, maka dikatakan adanya homoskedastisitas. Sedangkan jika

varians tidak sama dikatakan terjadi heteroskedastisitas. (Situmorang dkk, 2008:63). Dasar analisis untuk menentukan ada atau tidakanya heteroskedastisitas dapat dilakukan dengan 2 (dua) pendekatan yaitu : 1. Pendekatan grafik

Dengan dasar pengambilan keputusan sebagai berikut :

a. Jika ada pola tertentu, seperti titik-titik membentuk pola tertentu yang teratur, maka diindikasikan terjadi heteroskedastisitas.

b. Jika tidak aada pola yang jelas serta titik-titik menyebar diatas dan dibawah angka 0 (nol) pada sumbu y, maka tidak terjadi heteroskedastisitas.

2. Pendekatan statistik

Yaitu dengan melakukan uji Glesjer, pengujian ini dilakukan dengan transfer data Understandardized Residual menjadi nilai absolut (Situmorang dkk, 2008:71). Dari hasil output dapat diketahui berapa besar nilai signifikansinya. Apabila nilai sig > 5% dapat disimpulkan model regresi tidak mengarah adanya heteroskedastisitas.

4. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode sebelumnya (Situmorang dkk, 2008 :78). Metode yang digunakan untuk mendeteksi ada atau tidaknya autokorelasi salah satunya adalah dengan menggunakan uji Durbin

Watson. Dalam menentukan ada atau tidaknya autokorelasi diukur dengan

kriteria pengambilan keputusan sebagai berikut (Sunyoto, 2009 :110) : 1. Terjadi autokorelasi positif, jika nilai DW di bawah -2 ( DW < -2). 2. Tidak terjadi autokorelasi, jika nilai DW berada diantara -2 dan +2 atau

-2 ≤ DW ≥ +2.

3. Terjadi autokorelasi negatif , jika nilai DW diatas +2 atau DW > +2. c. Uji Hipotesis

1. Pengujian Secara Parsial (Uji T)

Uji t pada dasarnya untuk menunjukan seberapa besar pengaruh satu variabel independen secara individual terhadap variabel dependen. Bentuk pengujian yaitu :

1. Ho : bi = 0, artinya Earning Per Share (EPS), Price Earning Ratio

(PER), Price to book value (PBV) dan Debt To Equity Ratio (DER) secara parsial berpengaruh tidak signifikan terhadap harga saham pada Pt. KMI Wire & cable (KBL).

2. Ho : bi ≠ 0, artinya Earning Per Share (EPS), Price Earning Ratio

(PER), Price to book value (PBV) dan Debt To Equity Ratio (DER) secara parsial berpengaruh tidak signifikan terhadap harga saham pada Pt. KMI Wire & cable (KBL)

Pada penelitian ini t hitung dibandingkan dengan ttabel pada tingkat

signifikan α = 5 %. Kriteria pengambilan keputusan dalam pengujian

hipotesis secara parsial pada uji t adalah :

b. Jika sig. > 0,05 dan t hitung < t tabel, maka H0 ditolak atau H1 diterima.

2. Pengujian Secara Simultan (Uji F)

Uji F pada dasarnya untuk menunjukan apakah semua variabel independen yang dimasukan kedalam model mempunyai pengaruh secara simultan terhadap variabel dependen. Bentuk pengujian yaitu :

1. H0 : b1 = b2 = b3 = b4 = b5 = b6 = 0, artinya Earning Per Share (EPS),

Price Earning Ratio (PER), Price to book value (PBV) dan Debt To Equity Ratio (DER) secara simultan berpengaruh tidak signifikan

terhadap harga saham pada Pt. KMI Wire & cable (KBL).

2. H1 : b1 ≠ b2 ≠ b3 ≠ b4 ≠ b5 ≠ b6 ≠ 0, artinya Earning Per Share (EPS), Price

Earning Ratio (PER), Price to book value (PBV) dan Debt To Equity Ratio (DER) secara simultan berpengaruh signifikan terhadap harga

saham pada Pt. KMI Wire & cable (KBL).

Pada penelitian ini Fhitung dibandingkan nilai Ftabel pada tingkat signifikan α =

5 %. Kriteria penilaian hipotesis pada uji F adalah :

a. Jika sig. > 0,05 dan Fhitung < Ftabel, maka H0 diterima atau H1 ditolak.

b. Jika sig. < 0,05 dan Fhitung > Ftabel, maka H0 ditolak atau H1 diterima.

3. Koefisien Determinasi (R2)

Koefisien determinasi (R2) pada dasarnya untuk mengukur proporsi atau persentase sumbangan variabel independen atau variabel bebas terhadap variabel dependen secara bersama-sama. Nilai koefisien determinasi (R2) 0 ≤ R ≥1. Kelemahan penggunaan koefisien determinasi adalah bias terhadap jumlah variabel independen. Semakin banyak variabel independen yang ditambahkan kedalam model maka koefisien

determinasi (R2) akan meningkat, walaupun variabel tersebut tidak berpengaruh secara signifikan kedalam model. Oleh karena itu digunakan

Adjusted R Square yang berfungsi untuk mengurangi bias yang terjadi.

Nilai Adjusted R Squere menunjukan proporsi variabel dependen yang dijelaskan oleh variabel independen. Semakin tinggi nilai Adjusted R

Square maka akan semakin baik bagi model regresi karena menandakan

bahwa kemampuan variabel independen menjelaskan variabel dependen semakin besar.

KMI Wire and Cable Tbk (KBLI) didirikan berdasarkan akte notaris No.42 tanggal 19 Januari 1972 dari Djojo Muljadi, SH, notaris di Jakarta, sebagai PT Kabelmetal Indonesia dan mulai produksi kabel listrik tegangan rendah serta kabel telepon 1974 di atas lahan seluas 10 hektar. Kantor pusat KBLI terletak di Wisma Sudirman Lt.5, Jl. Jendral Sudirman Kav.34, Jakarta 10220, dengan pabrik berlokasi di Jalan Raya Bekasi Km 23,1, Cakung, Jakarta Timur. Telp: (62-21) 570-9020 (Hunting), Fax : (62-21) 570 9028. Sejak pertengahan tahun 2007, sambil mempertahankan merek kabelmetal untuk pasar domestik, Perseroan memperkenalkan “KMI Wire and Cable” untuk secara bertahap menggantikan merek Gajah Tunggal diluar negeri. Kemudian efektif mulai 1 September 2008, merek luar negeri baru menjadi nama perseroan PT KMI Wire and Cable Tbk. Perseroan ini merupakan salah satu pemasok kabel listri ke PT Perusahaan Listrik Negara (PLN), selain itu perseroan ini juga sebagai pemasok kabel utama ke sektor swasta, yaitu properti, industri minyak dan gas, pertambangan dan industri lainnya, baik secara langsung maupun melalui rantai distributor dan reseller.

Perseroan dianugerahi ISO 9002 untuk produksi kabel pada tahun 1995 dan untuk perusahaan yang baru didirikan Aluminium dan Tembaga Casting pada tahun 1996. Hal ini diikuti oleh ISO 14001 pada tahun 1997 untuk sistem manajemen lingkungan dan ISO 9001 untuk kontrol desain

produksi kabel pada tahun 1998. Perseroan telah mengadopsi ISO 9000:2000 baru juga dan teratur yang dinilai sejak itu. Pada awal tahun 2007 perseroan menerapkan OHSAS 18001 dan SMK3 secara bersamaan untuk sistem kesehatan dan keselamatan kerja. Kerjasama strategis dengan berbagai produsen internasional telah dikembangkan untuk memperluas jangkauan produk dan mengoptimalkanya.

Pemegang saham yang memiliki 5% atau lebih saham KMI Wire and

Cable Tbk (KBLI), antara lain : Denham Pte. Ltd (48,83%) dan BP2S SG

S/A BNP Paribas Singapore Branch (dahulu BNP Paribas Weaith Management Singapore) (8,69%). Berdasarkan anggaran dasar perusahaan, ruang lingkup kegiatan KBLI terutama meliputi bidang pembuatan kabel dan kawat aluminium dan tembaga serta bahan baku lainnya untuk Listrik, elektronika telekomunikasi, baik yang terbungkus maupun tidak terbungkus, beserta seluruh komponen, suku cadang assesori yang terkait dan perlengkapan-perlengkapanya, termasuk teknik rekayasa kawat dan kabel. KBLI memproduksi lebih dari 2000 jenis dan ukuran kabel, diantaranya kabel listrik tegangan rendah dan menengah, kabel kontrol serta kabel spesial lainnya seperti kabel data/instumen, kabel flame retardant dan tahan api, kabel berjaket nylon, selain itu KBLI juga memproduksi berbagai jenis penghantar telanjang berbahan kawat tembaga, aluminium campuran yang banyak digunakan untuk transmisi dan distribusi tenaga listrik saluran udara.

Pada tanggal 08 Juni 1992, KBLI memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham KBLI

(IPO) kepada masyarakat sebanyak 10.000.000 dengan nilai nominal Rp 1.000,- persaham dengan harga penawaran Rp 3.500,- persaham. Saham-saham tersebut di catatkan pada Bursa Efek Indonesia (BEI) pada tanggal 06 Juli 1992. Sebagai bagian dari strategi untuk menekan biaya produksi, Pada tahun 1995, perseroan melakukan investasi ke arah hulu dengan mulai memproduksi kawat aluminium dan tembaga yang merupakan bahan baku utama proses pembuatan kabel. Pada tahun 2010 perusahaan berhasil mengembangkan produk barunya yaitu Aluminium Conductor with

Composite Core (ACCC), keunggulan produk ini adalah mampu untuk

melakukan transmisi daya listrik dua kali lipat dibanding kabel dengan konduktor konvensional. Pada tahun 2011 perseroan melakukan kuasi reorganisasi melalui penilaian kembali (revaluasi) aset dan kewajiban sesuai nilai wajar dan penurunan nilai nominal saham.

4.2 Struktur Organisasi Obyek Penelitian

Struktur organisasi yang terdapat di PT. KMI Wire & Cable Tbk, terdiri dari beberapa posisi diantaranya sebagai berikut :

1. Direktur

Seorang direktur atau dewan direksi dalam suatu perusahaan yang dapat dicalonkan sebagai direktur, dan cara pemilihan direktur ditetapkan dalam anggaran dasar perusahaan.

Adapun tugas dari seorang direktur antara lain :

a. Memimpin perusahaan dengan menerbitkan kebijakan-kebijakan perusahaan.

b. Memilih, menetapkan, mengawasi tugas dari karyawan dan kepala bagian (manajer)

c. Menyetujui anggaran tahunan perusahaan

d. Menyampaikan laporan kepada pemegang saham atas kinerja perusahaan Selain mempunyai tugas, seorang direktur juga bertanggung jawab atas kerugian perusahaan yang disebabkan direktur tidak menjalankan kepengurusan perusahaan sesuai dengan maksud dan tujuan perusahaan di anggaran dasar. Atas kerugian perusahaan, direktur akan dimintakan pertanggungjawabannya baik secara perdata maupun pidana.

Nama-nama direktur yang berada di perusahaan KBLI adalah sebagai berikut: Tabel 4.2.1

Direktur

Nama Direktur Jabatan Direktur

TONY WONGSONEGORO PRESIDEN DIREKTUR

NG HAKER LARSEN WAKIL PRESIDEN DIREKTUR

LIM FUI LIONG DIREKTUR

DEDE SUHENDRA DIREKTUR

2. Komisaris

Secara umum tugas komisaris adalah mengawasi pengurusan perusahaan oleh direksi. Sesuai dengan anggaran dasar perusahaan dan ketentuan perundang-undangan, komisaris memiliki tugas dan tanggung jawab antara lain :

a. Melakukan pengawasan terhadap kebijakan direksi dalam melaksanakan pengurusan perusahaan termasuk perencanaan rencana bisnis dan

realisasinya, ketentuan dalam anggaran dasar perusahaan, keputusan RUPS dan perundang-undangan yang berlaku

b. Meneliti dan menelaah laporan tahunan yang disiapkan oleh direksi serta menandatangani laporan tersebut

c. Memberikan nasehat, pendapat kepada direksi berkaitan dengan pengurusan perusahaan termasuk rencana-rencana strategi perusahaan d. Memberikan pendapat dan saran serta pengesahan rencana bisnis yang

disusun oleh direksi

e. Melakukan penelitian dan penelaahan atas laporan-laporan dari direksi dan segenap jajarannya, terutama yang berkaitan dengan tugas-tugas yang telah diputuskan bersama

f. Dewna komisaris dibantu dewan audit melakukan evaluasi dan memastikan bahwa direksi telah menindaklanjuti temuan audit dan rekomendasi dari satuan kerja audit intern dan audit eksternal

g. Mengikuti perkembangan kegiatan perusahaan baik dari informasi dari internal yang disediakan oleh perusahaan maupun informasi eksternal yang berasal dari media maupun sumber lainnya

h. Melakukan usaha-usaha untuk memastikan bahwa direksi dan jajarannya telah mematuhi ketentuan perundang-undangan dan peraturan-peraturan lainnya yang berlaku dalam mengelola perusahaan

i. Terkait dengan RUPS antara lain :

1. Melaporkan dan mempertanggungjawabkan aktivitas dan kinerja komisaris dan direksi tahunan kepada RUPS

2. Memberikan pendapat dan saran kepada RUPS dalam hal pengangkatan dan pemberhentian direksi

3. Mengusulkan penunjukan akuntan publik kepada RUPS

j. Dewan komisaris telah memiliki pedoman dan tata tertib kerja yang bersifat mengikat bagi ssetiap anggota dewan komisaris yang meliputi antara lain :

1. Pengaturan etika kerja 2. Waktu kerja

3. Pengaturan rapat

k. Seluruh anggota dewan komisaris mempunyai waktu yang cukup untuk melaksanakan tugan dan tanggung jawabnya secara optimal karena tidak merangkap jabatan pada perusahaan lain

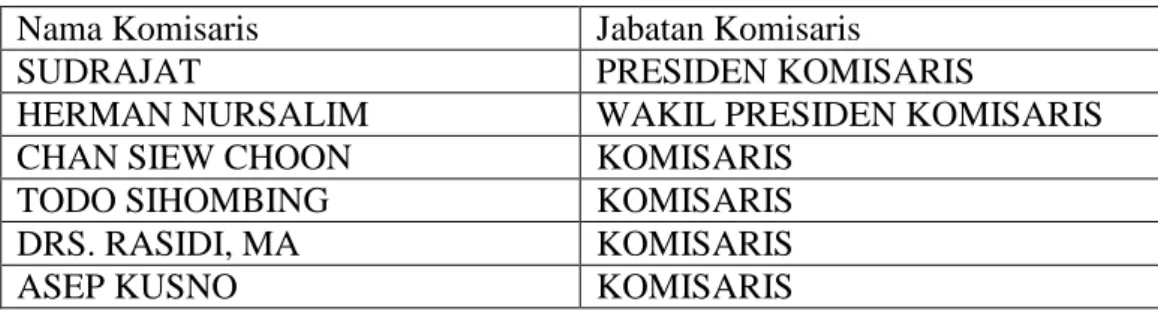

Adapun nama dan jabatan komisaris yang berada pada perusahaan KBLI adalah sebagai berikut :

Tabel 4.2.2 Komisaris

Nama Komisaris Jabatan Komisaris

SUDRAJAT PRESIDEN KOMISARIS

HERMAN NURSALIM WAKIL PRESIDEN KOMISARIS

CHAN SIEW CHOON KOMISARIS

TODO SIHOMBING KOMISARIS

DRS. RASIDI, MA KOMISARIS

ASEP KUSNO KOMISARIS

3. Komite-komite

Dalam rangka mendukung efektivitas pelaksanaan tugas dan tanggung jawab dewan komisaris, maka dibentuk :

a. Komite Audit

Tugas dan tanggung jawab komite audit terdiri dari :

1. Melakukan evaluasi kesesuaian laporan hasil pemeriksaan SKAI (umum dan khusus) dengan standar penyusunan laporan audit menurut SPFAIB dan Audit Charter.

2. Melakukan evaluasi dan membandingkan jadwal pelaksanaan audit SKAI pada cabang-cabang dan kantor pusat dengan program Kerja Audit Tahunan (PKAT) yang telah disetujui direktur utama

3. Merekomendasikan penunjukan kantor akuntan publik untuk melakukan audit laporan tahunan

4. Melakukan evaluasi atas temuan-temuan audit tahun sebelumnya (audit eksteren dan intern) yang belum ditindaklanjuti

5. Melakuan evaluasi terhadap hasil temuan pemeriksaan tahun ini (tahun berjalan)

Adapun nama dan jabatan komite audit yang berada di perusahaan KBLI adalah sebagai berikut :

Tabel 4.2.3 Komite Audit

Nama Komite Audit Jabatan Komite Audit FERDINANDUS HARNANTOKO KETUA

SUGIANTO ANGGOTA

HARTONO DJOJO ANGGOTA

b. Komite Pemantau Risiko

1. Melakukan evaluasi tentang kesesuaian antara kebijakan manajemen risiko dengan pelaksanaan kebijakan tersebut

2. Melakukan pemantauan dan evaluasi pelaksanaan tugas komite manajemen risiko dan satuan kerja manajemen risiko

3. memberikan rekomendasi atas hasil pemantauan dan evaluasi pada ayai 1 dan 2 diatas kepada dewan komisaris

4. Melaksanakan tugas lain yang diberikan oleh dewan komisaris ssepanjang masih dalam lingkup tugas dan kewajiban dewan komisaris berdasarkan ketentuan atau perundang-undangan yang berlaku

c. Komite Remunerasi dan Nominasi

Tugas dan tanggung jawab komite remunerasi dan nominasi terdiri dari : 1. Terkait bidang remunerasi :

a) Melakukan kajian terhadap sistem remunerasi direksi dan komisaris b) Melakukan kajian terhadap sistem remunerasi pegawai serta

merekomendasikan usulan-usulan penempurnaannya kepada komissaris,

2. Terkait bidang nominasi :

a) Melakukan kajian terhadap sistem nominasi anggota direksi dan anggota dewan komisaris

b) Menyusun kriteria dan syarat-syarat calon anggota direksi dari sumber internal dan eksternal serta merekomendasikannya kepada komisaris c) Melakukan kajian terhadap sistem dan prosedur SDM yang baru d. Satuan Kerja

Untuk membantu tugas direksi, maka dibentuklah satuan kerja yang dibagi berdasarkan fungsinya masing-masing.

1. Satuan kerja kepatuhan

Tugas dan tanggung jawab satuan kerja kepatuhan terdiri dari :

a) Mengelola kebijakan dan permasalahan hukum serta penerapan asas kepatuhan

b) Pengenalan investor dalam rangka mengamankan kegiatan operasional 2. Satuan kerja audit intern

Satuan Kerja Audit Intern (SKAI) bertanggung jawab melakukan pemeriksaan secara independen terhadap seluruh unit kerja kantor pusat dan kantor cabang berdasarkan rencana audit tahunan yang telah disetujui oleh direktur utama.

Adapun pemegang saham yang terdaftar di perusahaan KBLI adalah sebagaimana tercantum dalam berikut :

Tabel 4.2.4 Pemegang saham

Nama pemegang saham Jumlah saham %

BP2S SG s/a BNP Paribas Singapore 209,876,100 5,24

Denham Pte Ltd. 1,996,750,899 49,83

Publik 1,800,608,108 44,93

4.3 Kegiatan Operasional Obyek Penelitian

Ruang lingkup kegiatan perseroan terutama meliputi bidang pembuatan kabel dan kawat aluminium dan tembaga serta bahan baku lainnya, beserta seluruh komponen, suku cadang asesori yang terkait dan

perlengkapan-perlengkapannya, termasukteknik rekayasa dan instalasi kabel. Perseroan memiliki kapasitas 33.000 ton/tahun, terdiri dari kabel listrik aluminium sebesar 12.000 ton/tahun dan kabel listrik tembaga sebesar 21.000 ton/tahun. Hasil produksi dipasarkan di dalam negeri dan luar negeri. Saat ini perseroan memproduksi lebih dari 2.000 jenis dan ukuran kabel, yang terdiri dari kabel listrik tegangan rendah dan menengah, kabel kontrol serta kabel spesial lainnya seperti kabel data/ instrumen, kabel flame retardant dan tahan api, kabel berjaket nilon dan lain-lain. Perseroan juga memproduksi berbagai jenis penghantar telanjang berbahan kawat tembaga, aluminium campuran yang banyak digunakan untuk transmisi dan distribusi tenaga listrik saluran udara.

Perseroan memproduksi kabel listrik tegangan rendah dan tegangan kerja sampai dengan 1 kV. Kabel listrik tegangan rendah ini terutama menggunakan bahan isolasi PVC (PolyVinylClorida) atau XLPE (Crosslinked

Polyetilene), EPR (Etilene Propylene Rubber) dengan penghantar kawat

tembaga atau aluminium. Kabel jenis ini banyak digunakan pada jaringan pemasok listrik tegangan rendah serta instalasi listrik di industri dan gedung-gedung. Perseroan memproduksi kabel listrik tegangan menengah dengan tegangan kerja diatas 1 kV sampai dengan 36 kV. Kabel listrik tegangan menengah ini terutama menggunakan bahan isolasi XLPE dengan penghantar kawat tembaga atau aluminium. Kabel jenis ini banyak digunakan pada jaringan distribusi tenaga listrik tegangan menengah bawah tanah dan bawah

laut yang menghubungkan gardu listrik dengan konsumen industri atau komplek perumahan.

Perseroan telah memproduksi kabel dengan lapisan timah hitam (Lead

Sheathed Cables) sejak tahun 1996. Kabel jenis ini banyak dipergunakan oleh

sektor industri minyak, gas dan pertambangan. Seiring dengan meningkatnya kebutuhan pemakai, perseroan juga memproduksi kabel instrumen (2001), kabel fleksibel (2002), kabel tahan api (2003), kabel flame retardant (2003), konduktor aluminium tahan panas /TAL 60% (2004) dan kabel berjaket nilon (2005), kabel thermocouple extension (2006), dankabel rubber LV (2006), kabel rubber MV (2007), kabel aluminium solid sector (2008), konduktor HCLS (high current low sag) 2010, konduktor dull finnish dan kabel copper

tin (2011) beberapa jenis kabel khusus lainnya yang masih dalam tahap

pengembangan akan diluncurkan kepasar di tahun-tahun mendatang.

Tembaga dan aluminium adalah dua bahan baku utama yang digunakan dalam proses pembuatan kabel. Sejak tahun 1995, perseroan telah mampu memproduksi sendiri kawat tembaga dan aluminium, sedangkan katoda tembaga dan batang aluminium sebagai bahan bakunya sudah dapat dibeli dari produsen lokal sejak tahun 1999. Produk-produk perseroan telah memenuhi standar nasional maupun internasional serta telah diterima dengan baik oleh pasar. Kabel listrik produksi perseroan telah memenuhi Standar Nasional Indonesia (SNI) dan Standar Perusahaan Listrik Negara (SPLN), juga telah memenuhi berbagai standar internasional, antara lain standar

British Standard (BS), Verband Deutscher Elektrotecniker (VDE), Japanese industrial Standard (JIS) dan standar Customer untuk aplikasi Khusus.

Berbagai jenis kabel telepon yang diproduksi perseroan telah memenuhi standar dan spesifikasinasional maupun internasional seperti : SII, POSTEL, STEL-K, STELQA-K, IEC, BS, ASTM, CYTA,(cyprus), KT (korean), NBR (Brazil), dan masih banyak lagi yang lainnya.

5.1.1 Model Regresi Linier Berganda

Model regresi linier berganda digunakan dalam menganalisis pengaruh EPS, PER, PBV dan DER terhadap harga saham pada perusahaan KMI Wire And Cable Tbk, adalah model regresi linier berganda dengan bantuan SPSS versi 16 serta diuji dengan tingkat signifikansi 5%. Adapun hasil analisis regresi sebagai berikut :

Tabel.5.1

Hasil Regresi Linier Berganda

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 46.806 42.666 1.097 .323

EPS 2.691 .476 .893 5.657 .002 .450 2.222

PER 5.798 5.012 .289 1.157 .300 .180 5.561

PBV -39.940 29.179 -.406 -1.369 .229 .127 7.845

DER -4.082 27.448 -.031 -.149 .888 .259 3.856

a. Dependent Variable: HARGA

Sumber : Hasil Output SPSS V.16

Pada tabel diatas diperoleh suatu persamaan regresi linier berganda sebagai berikut :

Y = a + b1 X1 +b2 X2 + b3 X3 + b4 X4+ e