PERLAKUAN AKUNTANSI ATAS DANA PENSIUN PADA

PT SARANA AGRO NUSANTARA MEDAN

Tugas Akhir

Ditulis untuk Memenuhi Syarat Menyelesaikan Pendidikan Program Diploma 3

Diajukan Oleh DIAN AFRIANI SINAGA

NIM. 1205081018

PROGRAM STUDI AKUNTANSI

JURUSAN AKUNTANSI

POLITEKNIK NEGERI MEDAN

MEDAN

2015

KATA PENGANTAR

Puji dan syukur diucapkan kepada Tuhan Yang Maha Esa, atas kasih setiaNya yang senantiasa menyertai sehingga tugas akhir ini dapat diselesaikan. Tugas akhir ini adalah upaya memenuhi syarat ujian akhir guna memperoleh gelar Diploma 3 Jurusan Akuntansi di Politeknik Negeri Medan.

Ada beberapa rintangan yang dihadapi dalam upaya perampungan tugas ini tetapi dengan doa dan usaha akhirnya penelitian tugas akhir ini dapat diselesaikan sesuai waktu yang direncanakan. Tugas akhir ini belum sempurna dikarenakan keterbatasan pengetahuan dan pengalaman. Oleh sebab itu kritik konstruktif dari berbagai pihak sangat diharapkan. Koreksi dan kritik tersebut tidak saja berguna untuk memperbaiki karya tulis ilmiah ini tetapi juga berguna untuk pengembangan ilmu pengetahuan.

Tugas akhir ini dipersembahkan kepada ayahhanda tercinta Jonner Johannes Sinaga dan ibunda tersayang Sondang Tampubolon yang telah mengasuh dan membimbing penulis dengan penuh kasih sayang dan mendoakan kemudahan dan kelancaran untuk kesuksesan penulis. Adik-adik penulis, Elvi Marya Sinaga, Palixin Dedy Sinaga, Juli Patrisia Sinaga, Gripinus Sinaga, Samuel Sinaga dan Markus Aprilius Sinaga, yang selalu memberikan dukungan dan semangat dalam menyelesaikan studi di Politeknik Negeri Medan.

Banyak bantuan, dorongan semangat, dan bimbingan yang diterima dari berbagai pihak. Untuk itu disampaikan ucapan terimakasih dan penghargaan kepada:

1. M. Syahruddin, S. T., M. T., Direktur Politeknik Negeri Medan.

2. Darwin S. H. Damanik, S. E., M. Si., Ketua Jurusan Akuntansi Politeknik

Negeri Medan.

4. Sastra Karo-Karo, S. E., Ak., M. Si., Kepala Program Studi Akuntansi Jurusan Akuntansi Politeknik Negeri Medan.

5. Syahruddin Marpaung Wali Kelas AK-6A Program Studi Akuntansi Jurusan

Akuntansi Politeknik Negeri Medan.

6. Dra. Dameria Naibaho, Ak., M. Si. Dosen Pembimbing Utama.

7. Dra. Heddy, Dipl. TESOL., M. Hum. Dosen Pembimbing Pendamping.

8. Bapak dan Ibu Dosen yang telah membimbing untuk menekuni berbagai

mata kuliah dari awal hingga akhir studi di Jurusan Akuntansi Politeknik Negeri Medan.

9. Seluruh Staf Akademik Jurusan Akuntansi yang telah membantu melayani

dengan baik.

10. Staf/karyawan PT. Sarana Agro Nusantara yang membantu dalam

memperoleh data dalam penyelesaian tugas akhir ini.

11. Simon Sijabat, teman dekat yang selalu mendukung dalam penyelesaian

tugas akhir ini.

12. Saudaraku angkatan 2012, Ria Melina Debora Sinambella, Ivone Denada P.

Panggabean, Rosario Manurung.

13. Teman-teman kos, Mesdiani Turnip, Rosario Manurung, Siska Simanullang,

Rumiris Lestari Silalahi, Saudur Martabe Napitupulu, Luvita Silitonga, dan Riska Rohana Silalahi, serta semua pihak tanpa terkecuali yang telah membantu untuk menyelesaikan tugas akhir ini.

Semoga segala bantuan dari berbagai pihak tersebut mendapat balasan dari Tuhan Yang Maha Esa. Semoga pula karya ilmiah ini dapat diterima sebagai sumbangan pemikiran untuk pembangunan bangsa sebagai negara hukum, dapat menjadi bahan informasi bagi akademis di bidang akuntansi dan bidang ilmu lainya, serta

dapat memberikan masukan bagi pemerintah untuk penyempuranaan regulasi dan praktisi dalam lingkungan perusahaan di Indonesia.

Medan, Agustus 2015

Dian Afriani Sinaga NIM. 1205081018

ABSTRAK

Tugas akhir ini berjudul “PERLAKUAN AKUNTANSI ATAS DANA PENSIUN PADA PT SARANA AGRO NUSANTARA MEDAN”. Penelitian ini membahas tentang bagaimana perlakuan akuntansi atas dana program pensiun pada PT. Sarana Agro Nusantara Medan yang bertujuan untuk mengetahui kesesuaian prosedur dan perlakuan akutansi dana pensiun yang ada pada PT Sarana Agro Nusantara Medan dengan Pedoman Standar Akuntansi Keuangan No. 24. Untuk memperoleh data yang diperlukan, dilakukan wawancara secara langsung dan meminta data kepada pihak yang terkait dengan dengan iuran pensiun dan bagian keuangan, kemudian dianalisis secara deskribtif dan dokumentasi untuk mengumpulkan data. Hasil dari penelitian menunjukkan bahwa Perlakuan Akuntansi atas dana Pensiun Pada PT Sarana Agro Nusantara Medan telah sesuai dengan PSAK No. 24.

ABSTRACT

The title of this report is “PERLAKUAN AKUNTANSI ATAS DANA PENSIUN PADA PT. SARANA AGRO NUSANTARA MEDAD” the purpose is to know the procedure with appropriate and doing the account of pension fund which is held at PT Sarana Agro Nusantara Medan,with statement of financial account standart number twenty four.Data is needed for this report are information and the document include of explanation that is collected by technical observation and interview then analizing by using descriptive. The method result to show that pension fund account at PT.Sarana Agro Nusantara Medan is almost approprietly to statement of financial account standart number eighteen.

Key Word :Accounting, Pension Fund

DAFTAR ISI

Halaman LEMBAR PERSETUJUAN

LEMBAR PENGESAHAN

LEMBAR PERNYATAAN KEASLIAN

ABSTRAK... i

ABSTRACT... ii

KATA PENGANTAR... iii

DAFTAR ISI... vi

BAB 1 PENDAHULUAN 1.1 Latar belakang Pemilihan Judul... 1

1.2 Perumusan Masalah... 3

1.3 Tujuan Pembahasan... 3

1.4 Manfaat Penelitian... 3

1.5 Teknik Pengumpulan dan Pengolahan Data... 4

1.6 Jadwal Kegiatan dan Penulisan Laporan... 5

BAB 2 TINJAUAN UMUM MENGENAI PERUSAHAAN 2.1 Sejarah Singkat PT Sarana Agro Nusantara... 6

2.2 Ruang Lingkup Kegiatan Perusahaan... 8

2.3 Keunggulan Perusahaan... 10

2.4 Struktur organisasi PT.Sarana Agro Nusantara... 10

BAB 3 TINJAUAN KEPUSTAKAAN 3.1 Konsep Dasar Dana Pensiun... 13

3.2 Program Pensiun... 17

3.3 Akuntansi Dana Pensiun... 22

3.4 Penyajian Dalam Laporan Keuangan... 29

BAB 4 HASIL PENGUMPULAN DAN PENGOLAHAN DATA 4.1 Jenis Program Pensiun... 30

4.2 Kewajiban Peserta Pensiun... 30

4.4 Akuntansi Dana Pensiun... 31

4.5 Penyajian Dana Pensiun Dalam Laporan Keuangan... 35

BAB 5 PEMBAHASAN 5.1 Jenis Program Pensiun... 36

5.2 Kewajiban Peserta Pensiun... 36

5.3 Tujuan Program Pensiun... 37

5.4 Penerima Manfaat Pensiun... 37

5.5 Akuntansi Dana Pensiun... 38

5.6 Penyajian Dalam Laporan Keuangan... 38

BAB 6 SIMPULAN DAN SARAN 6.1 Simpulan ... 40

DAFTAR LAMPIRAN

Halaman

Lampiran 1 Formasi Dewan Komisaris Direksi, Tenaga Kerja Aktif,

Bulan Desember 2013... 41

Lampiran 2 Tabel Posisi Golongan dan Pendidikan Karyawan

Per Desember 2013 ... 42

Lampiran 3 Rekapitulasi Iuran Pensiun PT. Sarana Agro Nusantara

Bulan Desember 2013... 43 Lampiran 4 Daftar Iuran Peserta DAPENBUN Karyawan

Pimpinan Kandir Bulan Desember 2013... 44

Lampiran 5 Daftar Iuran Peserta DAPENBUN Karyawan

Pelaksana Kandir Bulan Desember 2013... 45 Lampiran 6 Bukti Jurnal Penyetoran Iuran Pensiun Ke DAPENBUN... 46 Lampiran 7 Laporan Posisi Keungan PT.Sarana Agro Nusantara

Bulan Desember 2013... 47

Lampiran 8 Laporan Laba Rugi PT.Sarana Agro Nusantara

Tahun 2013... 49 Lampiran 9 Rekapitulasi Biaya Adm,Umum dan Penyusutan

Per Desember 2013 dan 2012 Kandir... 51 Lampiran 10 Rekapitulasi Operasi, Pemeliharaan, dan Bunga Per

Desember 2013 dan 2012 Kandir... 52 Lampiran 11 Catatan Atas Laporan Keungan Kewajiban Manfaat Imbalan

Paska Kerja Tahun 2013... 53 Lampiran 12 Catatan Atas Laporan Keungan Imbalan

Lampiran 13 Surat Permohonan Pengajuan Judul Tugas Akhir... 55

Lampiran 14 Surat Kesediaan Dosen Pembimbing Utama... 56

Lampiran 15 Surat Kesediaan Dosen Pembimbing Pendamping... 57

Lampiran 16 Kartu Bimbingan Dosen Pembimbing Utama... 58

Lampiran 17 Kartu Bimbingan Dosen Pembimbing Pendamping... 59

Lampiran 18 Formulir Revisi Tim Penguji………... 60

Lampiran 19 Formulir Pernyataan Bebas Revisi Penguji Utama... 61

BAB 1

PENDAHULUAN

1.1 Latar Belakang Pemilihan Judul

Di Indonesia, masyarakat yang memiliki pekerjaan sebagai karyawan perusahaan, memiliki suatu kesadaran bahwa hidup mereka ini sangat bergantung pada perusahaan dimana mereka bekerja.

Pada saat mereka masih aktif, penghasilan nampaknya bukanlah menjadi persoalan. Namun, jika suatu saat karyawan sudah tidak lagi dapat lagi bekerja pada perusahaan karena sesuatu hal, seperti karena kecelakaan kerja, atau usia lanjut, maka kontinuitas kehidupan mereka akan terganggu. Persoalan ini apabila dilihat secara sepintas mungkin adalah persoalan yang mudah. Tapi jika dilihat dari skala yang lebih luas, bisa menjadi persoalan yang cukup serius. Misalnya, persoalan hari tua (usia lanjut) atau berhenti bekerja sewaktu-waktu secara langsung atau tidak, pasti ada di benak mereka. Hal ini mungkin juga berpengaruh pada konsentrasi kerja karyawan dan bukan tidak mungkin jika akhirnya berpengaruh pada tingkat produkrivitas karyawan.

Pekerja dan Pengusaha mempunyai kepentingan langsung mengenai sistem dan kondisi imbalan kerja disetiap perrusahaan. Pekerja dan keluarganya sangat tergantung pada imbalan yang mereka terima untuk dapat memenuhi, sandang, pangan, dan papan, perumahan dan kebutuhan lainya.

Perusahaan dengan karyawan sebenarnya merupakan bagian integral yang saling membutuhkan. Di antara keduanya bisa dikombinasikan suatu kerja sama yang saling mutualis. Disatu pihak karyawan memerlukan ketenangan kerja dan jaminan-jaminan mereka, dan dipihak lain perusahaan membutuhkan tenaga mereka untuk mencapai tujuan perusahaan tersebut. Antara dua kehendak ini yang seharusnya dipadukan.

2

Berkenaan dengan hal itu, pemerintah nampaknya menyadari bahwa upaya pemeliharaan kesinambungan penghasilan pada hari tua perlu mendapat perhatian dan penanganan yang serius. Dalam rangka inilah perlunya pembentukan suatu program yang diharapkan dapat menunjang upaya-upaya memenuhi kebutuhan ini. Program tersebut adalah Program Pensiun. Program pensiun adalah suatu program yang bertujuan untuk memberikan jaminan hari tua kepada para karyawan sebagai penghargaan atas jasa-jasa dan pengabdianya pada perusahaan tersebut sebagaimana yang ditetapkan dalam Undang-Undang No.11 Tahun 1961 tentang pemberian pensiun. Dengan adanya Program Pensiun ini memungkinkan terbentuknya suatu akumulasi dana yang dibutuhkan untuk memelihara kesinambungan penghasilan peserta program hari tua.

Program Pensiun diselenggarakan dalam upaya memberikan kesejahteraan pada karyawan. Oleh karenanya baik instansi pemerintah maupun swasta mengadakan program pensiun bagi para pegawainya, dan diharapkan dengan adanya program pensiun akan memberikan motivasi yang tinggi bagi karyawan sehingga akan memberikan keuntungan bagi perusahaan dan untuk meningkatkan produktivitas usahanya tercapai, sehingga akan menguntungkan bagi pihak perusahaan maupaun bagi karyawan itu sendiri. Dana pensiun ditabung bukan untuk dinikmati masa sekarang, tetapi dinikmati pada masa yang akan datang.

Pengelolaan dana dalam program pensiun dapat dipandang dari segi ekonomi dan sosial. Ditinjau dari segi ekonomi, dana dalam program pensiunan bertujuan dalam mengatur tentang akuntansi dan pelaporan oleh dana pensiun perusahaan terkait tetapi juga kepada peserta dan pensiun.

Pelaporan dana pensiun, juga ditentukan oleh faktor kebijakan manajemen perusahaan mengatur program pensiun. Kebijakan manajemen ini nantinya akan mempengaruhi keputusan manjemen perusahaan mengenai kewajaran laporan keuangan.

3

Sedangkan ditinjau dari segi sosial, pengelolaan dana pensiun dalam program dana pensiun yang bertujuan untuk mengatur kesejahteraan karyawanya. Kesejahteraan karyawan berpengaruh pada semangat kerja karyawan dan produktivitas perusahaan. Kebutuhan untuk meningkatkan semanagat kerja karyawan tidak pernah berakhir, selalu ada kompetisi global sehingga perusahaan perlu meningkatkan semangat untuk mencapai produktivitas yang tinggi dengan sumber daya manusia dan faktor-faktor produksi yang dimiliki serta, memotivasi semangat dan gairah kerja karyawan serta disiplin agar tercapainya tujuan perusahaan. Salah satunya adalah memberikan kompensasi secara tidak langsung yaitu, pemberian manfaat lain dalam hal ini adalah dana pensiun.

Instansi Pemerintah, Badan Usaha Milik Negara maupun swasta diwajibkan untuk membuat Program Pensiun bagi para karyawan, yang telah diatur dalam Undang-undang. Salah satu perusahaan yang mengadakan program Pensiun adalah PT Sarana Agro Nusantara.

1.2 Perumusan Masalah

Permasalahan yang ingin diketahui jawabanya dalam Tugas Akhir ini adalah, Apakah Perlakuan Akuntansi atas Dana Pensiun Pada PT. Sarana Agro Nusantara telah sesuai dengan PSAK No.24 ?

1.3 Tujuan Pembahasan

Untuk mengetahui Kesesuaian Perlakuan akuntansi atas Dana Pensiun pada PT. Sarana Agro Nusantara dengan PSAK No.24

.

1.4 Manfaat Penelitian

Tugas akhir ini diharapkan memberikan manfaat antara lain:

1. Bagi penulis, dapat mengetahui bagaimana Perlakuan Akuntansi yang

4

2. Bagi Perusahaan, hasil penelitian ini diharapkan dapat menjadi pertimbangan

sebagai input atau kontribusi bagi manajemen Dana Program Pensiun PT. Sarana Agro Nusantara.

3. Bagi Politeknik Negeri Medan, dapat menjadi refrensi untuk penyusunan

Tugas Akhir pada tahun berikutnya.

Kontribusi Ilmu Akuntansi, hasil penelitian ini diharapkan dapat memberikan sumbangan dan dapat memperkaya konsep atau teori yang menyokong perkembangan ilmu pengetahuan akuntansi keuangan khususnya mengenai penerapan akuntansi dana pensiun PT. Sarana Agro Nusantara.

1.4 Teknik Pengumpulan Data

1. Teknik pengumpulan data

Teknik pengumpulan data yang digunakan adalah wawancara secara langsung dengan kepala bagian Keuangan dan juga bagian pengendalian internal Iuran Pensiun, dan Bagian Pencatatan Daftar Iuran Pensiun dan meminta data secara langsung kepada Kepala Bagian Keuangan pada PT. Sarana Agro Nusantara Medan .

Dalam penelitian ini penulis mengumpulkan data sebagai berikut:

1) Daftar jumlah karyawan aktif dan karyawan pensiun PT Sarana Agro

Nusantara.

2) Daftar Golongan karyawan aktif PT. SAN tahun 2013.

3) Jurnal penerimaan iuran pensiun dari peserta yang masih aktif bekerja.

4) Jurnal Pembayaran Iuran Pensiun kepada yayasan DAPENBUN yang

dilakukan oleh PT. Sarana Agro Nusantara.

5) Neraca PT. Sarana Agro Nusantara untuk tahun 2013

6) Rekapitulasi Neraca PT.SAN untuk tahun 2013.

7) Laporan Laba Rugi PT. Sarana Agro Nusantara tahun 2013

8) Rekapitulasi Laporan Laba Rugi PT. SAN tahun 2013.

5

10) Peraturan Dana Pensiun Perkebunan yang disahkan oleh Menteri Keuangan

RI dengan keputusan Nomor: KEP-842/KM.10/2011 tanggal 22 November 2011.

1.5 Jadwal Kegiatan dan Penulisan Laporan

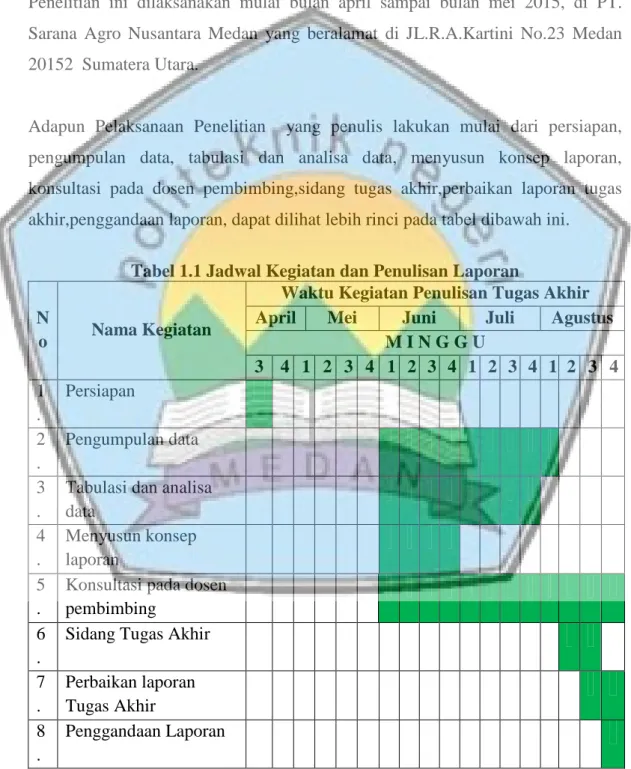

Penelitian ini dilaksanakan mulai bulan april sampai bulan mei 2015, di PT. Sarana Agro Nusantara Medan yang beralamat di JL.R.A.Kartini No.23 Medan 20152 Sumatera Utara.

Adapun Pelaksanaan Penelitian yang penulis lakukan mulai dari persiapan, pengumpulan data, tabulasi dan analisa data, menyusun konsep laporan, konsultasi pada dosen pembimbing,sidang tugas akhir,perbaikan laporan tugas akhir,penggandaan laporan, dapat dilihat lebih rinci pada tabel dibawah ini.

Tabel 1.1 Jadwal Kegiatan dan Penulisan Laporan N

o Nama Kegiatan

Waktu Kegiatan Penulisan Tugas Akhir April Mei Juni Juli Agustus

M I N G G U 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 . Persiapan 2 . Pengumpulan data 3 .

Tabulasi dan analisa data 4 . Menyusun konsep laporan 5 .

Konsultasi pada dosen pembimbing

6

.

Sidang Tugas Akhir

7 . Perbaikan laporan Tugas Akhir 8 . Penggandaan Laporan