LANDASAN TEORI

2.1 Pengukuran Kinerja

Sony Yuwono ( 2003, p23 ) menyimpulkan bahwa pengukuran kinerja adalah tindakan pengukuran yang dilakukan terhadap berbagai aktivitas dalam rantai nilai yang ada pada perusahaan.

Difinisi pengukuran kinerja menurut Mulyadi ( 1993, p419 ) adalah “ Penentuan secara periodik efektifitas operasional suatu organisasi, bagian organisasi dan karyawan berdasarkan sasaran, standar dan kriteria yang telah ditetapkan sebelumnya “

Dari definisi diatas dapat disimpulkan bahwa pengukuran kinerja adalah tindakan pengukuran yang dilakukan terhadap berbagai aktivitas dalam rantai nilai yang ada pada perusahaan. Hasil pengukuran tersebut kemudian digunakan sebagai umpan balik yang akan memberikan informasi tentang prestasi pelaksanaan suatu rencana dan titik dimana perusahaan memerlukan penyesuaian atas aktivitas perencanaan dan pengendalian. Pengukuran kinerja juga digunakan oleh manajemen dalam mengevaluasi hasil-hasil kegiatan yang dilaksanakan keseharianya sehingga dapat tercapai tujuan perusahaan yang telah ditetapkan sebelumnya.

2.2 Teknologi Informasi

Menurut Alter ( 1999,p42 ), Teknologi Informasi merupakan perangkat keras ( Hardware ) dan perangkat lunak ( Software ) yang digunakan oleh sistem informasi. Perangkat keras itu sendiri merupakan sekumpulan peralatan fisik yang terlibat dalam

informasi, seperti komputer, workstation, peralatan jaringan, tempat penyimpanan data ( data storage ), dan peralatan transmisi ( transmisision device ). Perangkat lunak merupakan program komputer yang menginterpresentasikan masukkan ( input ) oleh user dan memberikan kepada komputer tentang apa yang harus dilakukan.

Keuntungan teknologi informasi adalah memecahkan masalah, untuk membuka kreatifitas dan untuk membuat orang menjadi lebih efektif dari pada jika mereka tidak menggunakan TI dalam pekerjaannya.

2.3 Balanced Scorecard

Pada mulanya pendekatan pengukuran kinerja yang ada hanya didasarkan pada bidang keuangan, namun hal ini tidak banyak membantu perusahaan untuk menciptakan nilai ekonomis yang lebih baik dimasa depan. Pada tahun 1992 muncullah ide tentang Balanced Scorecard yang pertama kali dipublikasikan dalam artikel Robert.S Kaplan dan David.P Norton yang berjudul “Balanced Scorecard - Measures That Drive Performance”, Harvard Business Review ( Januari – Februari 1992 ). Balanced Scorecard digunakan untuk menyeimbangkan usaha dan perhatian eksekutif ke kinerja di bidang keuangan dan non keuangan, kinerja jangka pendek dan kinerja jangka panjang, kinerja yang bersifat intern dan kinerja yang bersifat ekstern.

2.3.1 Definisi Balanced Scorecard

Balanced Scorecard terdiri dari dua kata Scorecard ( kartu skor ) dan Balanced ( berimbang ). Kartu skor yang dimaksud adalah kartu skor yang digunakan untuk mencatat skor hasil kinerja seseorang dan juga dapat digunakan untuk merencanakan skor yang hendak atau ingin diwujudkan oleh personil atau seseorang tersebut dimasa

depan. Dengan kartu skor dapat terlihat skor yang hendak atau ingin diwujudkan personil dimasa depan dibandingkan hasil kinerja sesungguhnya. Hasil dari perbandingan ini kemudian digunakan untuk evaluasi atas kinerja personil yang bersangkutan.

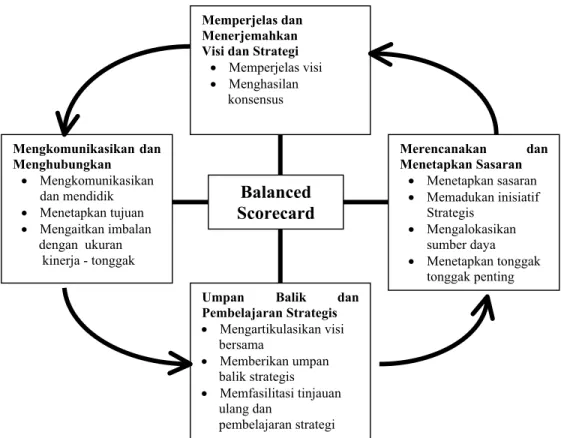

Balanced Scorecard menyediakan bagi para manajer suatu instrumen yang dibutuhkan untuk mengemudikan perusahaan menuju kepada keberhasilan persaingan masa depan. Dewasa ini perusahaan bersaing dalam lingkungan yang kompleks sehingga pemahaman yang akurat tentang tujuan serta metode untuk mencapainya adalah amat vital. Balanced Scorecard menerjemahkan misi dan strategi perusahaan kedalam seperangkat ukuran yang menyeluruh yang memberi kerangka kerja bagi pengukuran dan sistem manajemen strategis.(Gambar 2.1).

Scorecard mengukur kinerja perusahaan pada empat perspektif yang seimbang ( Balanced) : keuangan, pelanggan, proses bisnis internal, dan proses pembelajaran serta pertumbuhan ( Kaplan, 2000,p2).

Balanced Scorecard lebih dari sekedar sistem pengukuran taktis atau operasional. Perusahaan yang inovatif menggunakan scorecard sebagai sebuah sistem manajemen strategis, untuk mengelola strategi jangka panjang . Perusahaan menggunakan fokus pengukuran scorecard untuk menghasilkan berbagai proses manajemen penting.

Keuangan “Untuk berhasil secara keuangan apa

yang harus kita perhatikan kepada para pemegang saham kita?”

Proses Bisnis Internal “Untuk menye-

nangkan para pemegang saham dan pelanggan kita, proses bisnis apa yang harus kita kuasai dengan baik?” Pelanggan

“Untuk mewujud- kan visi kita, apa yang harus kita perlihatkan kepada para pelanggan kita?”

Pembelajaran dan Pertumbuhan “Untuk mewujud-

kan visi kita baga- imana kita meme- lihara kemampuan kita untuk berubah dan meningkatkan diri?”

Gambar 2.1 Kerangka Kerja Balanced Scorecard Tujuan Ukuran Sasaran Inisiatif

Tujuan Ukuran Sasaran Inisiatif Tujuan Ukuran Sasaran Inisiatif

Tujuan Ukuran Sasaran Inisiatif

Visi

dan Strategi

Gambar 2.2 Balanced Scorecard sebagai Suatu Kerangka Kerja Tindakan Strategis

(Sumber : Kaplan dan Norton, p11) 2.3.2 Perspektif Balanced Scorecard

Menurut Kaplan dan Norton Balanced Scorecard telah berkembang dari sebuah sistem pengukuran menjadi sebuah sistem manajemen, mendidik manajemen dan organisasi pada umumnya untuk memandang perusahaan dari empat perspektif dibawah ini :

(1) Perspektif Keuangan

Tujuan keuangan menjadi fokus tujuan dan ukuran disemua perspektif Balanced Scorecard lainnya. Setiap ukuran merupakan bagian dari hubungan sebab akibat yang

Menerjemahkan Visi dan Strategi

• Memperjelas visi • Menghasilan konsensus Merencanakan dan Menetapkan Sasaran • Menetapkan sasaran • Memadukan inisiatif Strategis • Mengalokasikan sumber daya • Menetapkan tonggak tonggak penting Mengkomunikasikan dan Menghubungkan • Mengkomunikasikan dan mendidik • Menetapkan tujuan • Mengaitkan imbalan dengan ukuran kinerja - tonggak

Umpan Balik dan Pembelajaran Strategis • Mengartikulasikan visi bersama • Memberikan umpan balik strategis • Memfasilitasi tinjauan ulang dan pembelajaran strategi Balanced Scorecard

akhirnya akan dapat meningkatkan kinerja keuangan. Pengukuran kinerja keuangan akan menunjukkan apakah perencanaan dan pelaksanaan strategi memberikan perbaikkan yang mendasar bagi keuntungan perusahaan. Tujuan keuangan dapat diukur menggunaka ROI ( Return On Investment ), NPV ( Net Present Value ), IRR (Internal Rate of Return ), dan ROCEP ( Return Of Capital Employed ), adalah contoh ukuran yang digunakan untuk mengevaluasi kinerja keuangan unit bisnis seperti itu.

(2) Perspektif Pelanggan

Dalam perspektif pelanggan , perusahaan mengidentifikasi pelanggan dan segmen pasar. Segmen pasar merupakan sumber penghasilan keuangan perusahaan. Perspektif pelanggan memungkinkan perusahaan menyelaraskan berbagai kepentingan pelanggan : kepuasan, loyalitas, retensi, akuisisi dan profitabilitas.

Gambar 2.3 Perspektif Pelanggan – Ukuran Utama ( Sumber : Kaplan dan Norton, p60 )

Selain keinginan untuk memuaskan dan menyenangkan pelanggan para manajer unit juga harus menterjemahkan misi dan strategi kedalam tujuan yang disesuaikan dengan pasar dan pelanggan. (Kaplan,2000,p55).

PANGSA PASAR PROFITABILITAS PELANGGAN RETENSI PELANGGAN AKUISISI PELANGGAN KEPUASAN PELANGGAN

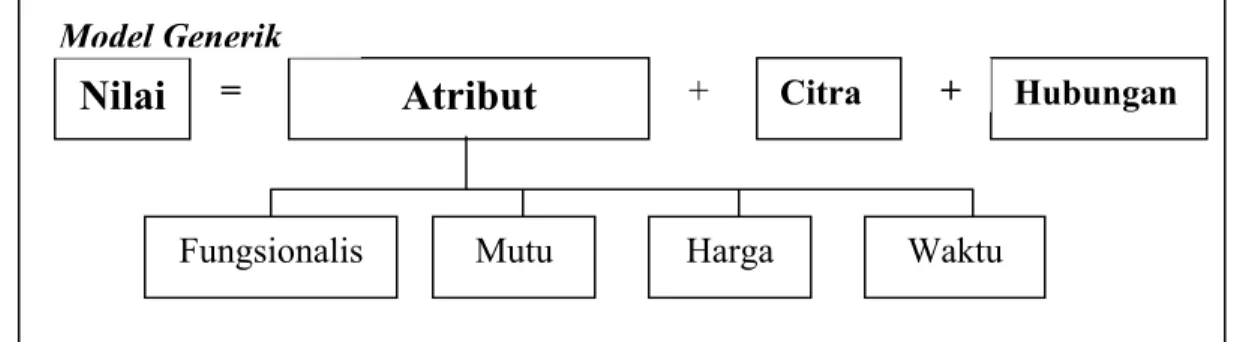

Selain menyelaraskan kepentingan pelanggan manajer harus juga mengenali apa yang dinilai tinggi oleh para pelanggan. Manajer dapat memilih tujuan dan ukuran dari tiga kelompok atribut, jika memuaskan perusahaan dapat mempertahankan dan memperluas bisnis. Ketiga kelompok atribut yaitu : atribut produk dan jasa, hubungan pelanggan, juga citra dan reputasi.

Gambar 2.4 Proporsi Nilai Pelanggan ( Sumber : Kaplam dan Norton, p65 ) (3) Perspektif Proses Bisnis Internal

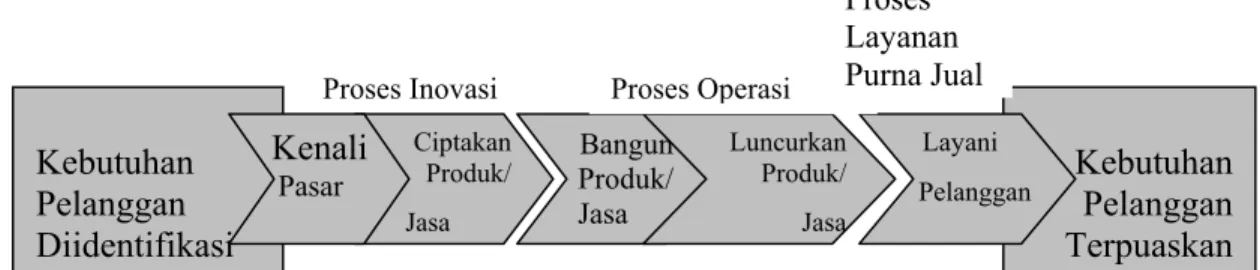

Dalam perspektif proses bisnis internal, memungkinkan manajer untuk mengetahui seberapa baik bisnis mereka berjalan dan apakah produk atau jasa mereka sesuai dengan spesifikasi pelanggan. Balanced Scorecard melakukan pendekatan atau berusaha untuk mengenali semua proses yang diperlukan untuk menunjang semua keberhasilan strategi perusahaan.

Analisis proses bisnis internal dapat menggunakan analisis Internal Value Chain ( rantai nilai internal ). Aktivitas penciptaan nilai perusahaan, terangkai dalam suatu rangkai yang dimulai dari proses perolehan bahan baku sampai penyampaian produk jadi ke pelanggan. Kaplan dan Norton membagi proses bisnis internal kedalam proses inovasi, operasi, dan layanan purna jual.

Nilai

Fungsionalis Mutu Harga Waktu

Atribut

Citra HubunganModel Generik

Kebutuhan Pelanggan Diidentifikasi Kebutuhan Pelanggan Terpuaskan Proses Inovasi

Gambar 2.5 Perspektif Proses Bisnis Internal – Model Rantai Nilai Generik ( Sumber : Kaplan dan Norton, p84 )

(4) Perspektif Pembelajaraan dan pertumbuhan

Dalam perspektif pembelajaran dan pertumbuhan memfokuskan pada faktor sumber daya manusia, sistem, dan prosedur organisasi. Manajer bertanggung jawab untuk mengembangkan kemampuan kinerja karyawan. Dalam perspektif ini perusahaan melihat dari tiga pengukuran utama yang berlaku umum yaitu : kepuasan pekerja, retensi pekerja dan produktifitas pekerja kemudian ditambah juga dengan faktor pendorong yang dapat disesuaikan dengan situasi tertentu seperti kompetensi staf, infrastruktur teknologi, iklim untuk bertindak.

Ukuran Inti

Faktor yang mempengaruhi

Gambar 2.6 Kerangka Kerja Ukuran Pembelajaran dan Pertumbuhan ( Sumber : Kaplan dan Norton, p112 )

Ciptakan Produk/ Jasa Kenali Pasar Bangun Produk/ Jasa Luncurkan Produk/ Jasa Layani Pelanggan Proses Operasi Proses Layanan Purna Jual HASIL Kompetensi Staff Kepuasan Pekerja Produktifitas Pekerja Retensi Pekerja Iklim Untuk Bertindak Infrastruktur Teknologi

2.4 Balanced Scorecard Untuk Fungsi TI

2.4.1 Definisi Balanced Scorecard Untuk Fungsi TI

Konsep “ IT ” Balanced Scorecard yang dikembangkan oleh Wim Van Grembergen berdasarkan konsep Balanced Scorecard ( Kaplan dan Norton ) terbagi menjadi empat perspektif, yaitu :

- Perspektif Kontribusi Perusahaan - Perspektif Orientasi Pengguna

- Perspektif Penyempurnaan Operasional - Perspektif Orientasi Masa Depan

Penjelasan tentang perspektif masing – masing akan dibahas pada subbab berikutnya.

2.4.2 Perspektif Balanced Scorecard Untuk Fungsi TI (1) Perspektif Kontribusi Perusahaan

Dalam perspektif kontribusi perusahaan muncullah pertanyaan “ Bagaimana pandangan manajemen terhadap divisi TI? “. Kontribusi perusahaan terhadap investasi TI sangatlah penting dalam perspektif ini. Jika sebuah investasi TI tidak memberikan kontribusi bagi perusahaan maka jelas bahwa investasi tersebut tidak berguna. Ukuran-ukuran yang digunakan dalam mengukur perspektif kontribusi perusahaan adalah sebagai berikut:

• Mengendalikan pengeluaran TI. Ukuran yang digunakan adalah: o Persentase diatas atau dibawah anggaran TI

o Anggaran TI sebagai penyajian pengembalian o Beban TI per anggota karyawan

• Nilai bisnis dari proyek TI yang baru. Ukuran yang digunakan adalah: o Evaluasi keuangan berdasarkan ROI, NPV, IRR, PB

o Evaluasi bisnis berdasarkan informasi ekonomi

• Nilai bisnis dari fungsi TI. Ukuran yang digunakan adalah:

o Persentase pengembangan kemampuan yang disatukan dalam proyek yang strategik

o Hubungan antara pengembangan yang baru atau investasi infrastruktur atau penempatan investasi

• Menjual kepada pihak ketiga. Ukuran yang digunakan adalah: o Keuntungan finansial dari penjualan produk atau layanan (2) Perspektif Orientasi Pengguna

Perspektif ini membahas tentang “ Bagaimana pengguna memandang divisi TI?” Pengguna yang dimaksud adalah pengguna internal ( Internal User ). Adanya keberadaan pengguna akan sangat menentukan keberadan dan fungsi sebuah divisi TI, dan juga memberikan nilai tambah bagi perusahaan. Pengukuran terhadap perspektif ini memiliki tiga hal yang harus diperhatikan yaitu: menjadi penyedia aplikasi dan operasi pilihan, kerjasama dengan pengguna, dan kepuasan pengguna.

• Ukuran yang ditujukan untuk menjadi penyedia aplikasi pilihan adalah: o Persentase aplikasi yang diatur oleh TI

o Persentase aplikasi yang dihasilkan oleh TI

o Indeks keterlibatan pengguna dalam penghasilan aplikasi

o Indeks keterlibatan pengguna dalam pengembangan aplikasi baru • Kepuasan pengguna. Ukuran yang digunakan adalah:

o Indeks kemudahan penggunaan aplikasi (user friendliness) o Indeks kepuasan pengguna

o Indeks ketersediaan aplikasi dan sistem o Indeks fungsionalitas aplikasi

(3) Perspektif Penyempurnaan Operasional

Perspektif selanjutnya adalah perspektif penyempurnaan operasional yang membahas “ Bagaimana tingkat efisiensi dan efektivitas proses TI ? “. Perspektif ini memfokuskan diri pada proses pengembangan aplikasi TI yang baru dan proses komputasi komputer. Perspektif penyempurnaan operasional berakibat pada dua hal yaitu kualitas produk dan penekanan biaya TI. Perusahaan akan melakukan pemeliharaan dan pengembangan terhadap sistem yang ada yaitu Hardware dan Software, efisiensi menjadi hal penting untuk menjamin hasil yang sempurna dengan biaya operasional dan pengembangan serendah mungkin.

• Pengembangan aplikasi yang efisien. Ukuran yang digunakan adalah : o Persentase function point per orang per bulan

o Rata-rata hari keterlambatan dalam pengiriman software o Rata-rata kenaikan anggaran yang tidak diharapkan o Persentase kegiatan pemeliharaan

• Pengoperasian komputer yang efisien. Ukuran yang digunakan adalah : o Persentase dari ketidaktersediaan mainframe

o Persentase dari ketidaktersediaan jaringan o Waktu respon dari tiap jenis pengguna

o Persentase ketepatan waktu dalam menyelesaikan pekerjaan (4) Perspektif Orientasi Masa Depan

Perspektif terakhir adalah perspektif orientasi masa depan yang berawal dari pertanyaan “ Apakah TI diposisikan untuk menjawab tantangan masa depan ?”. Perspektif orientasi masa depan adalah merupakan tolak ukur kesiapan perusahaan menyikapi perubahan TI dimasa mendatang. Perspektif ini bertanggung jawab mempersiapan personil TI yang profesional untuk menghadapi tantangan dimasa depan. Rencana perusahaan dimasa depan harus dipersiapkan mulai dari sekarang yaitu dengan peningkatan kemampuan perusahaan dan penelitian terhadap teknologi – teknologi baru yang akan muncul. Karena itu penguasaan terhadap TI terbaru merupakan syarat mutlak untuk mendukung orientasi masa depan. Solusi terbaik adalah dengan selalu mengadakan pelatihan bagi karyawan sehingga dapat mempersiapkan tenaga – tenaga ahli untuk masa yang akan datang.

• Dalam mengukur pendidikan permanen dari personil TI, ukuran yang digunakan adalah:

o Jumlah hari pendidikan perorang

o Anggaran pendidikan sebagai persentase total anggaran TI • Keahlian dari personil TI. Ukuran yang digunakan adalah:

o Jumlah tahun pengalaman TI peranggota karyawan o Umur piramid dari karyawan TI

Dalam mengukur penelitian terhadap teknologi yang muncul ukuran yang digunakan adalah persentase anggaran TI yang dikeluarkan dalam penelitian. Ukuran yang digunakan dalam mengukur umur dari portfolio aplikasi adalah jumlah aplikasi perkategori masa, dan jumlah aplikasi yang lebih muda dari 5 tahun.

2.5 Visi, Misi dan Strategi

Berdasarkan Sony Yuwono (2003,P103)

Visi adalah gambaran menantang dan imajinatif tentang peran, tujuan dasar, karakteristik, dan filosofi organisasi dimasa datang yang akan menajamkan tugas-tugas strategi perusahaan.

Misi adalah mendefinisikan bisnis bahwa organisasi berada pada atau harus berada pada nilai-nilai dan keinginan stakeholders yang meliputi : produk, jasa, pelanggan, pasar, dan seluruh kekuatan perusahaan.

Strategi adalah pola tindakan utama yang dipilih untuk mewujudkan visi organisasi, melalui misi. Strategi membentuk pola pengambilan keputusan dalam mewujudkan visi organisasi. ( Mulyadi ,2001,p72 ).

2.6 Model Lima Daya Porter

Berdasarkan Porter ( 1996,p37 ) terdapat lima kekuatan yang mempengaruhi persaingan industri. Untuk menyusun suatu strategi dalam menghadapi kekuatan-kekuatan ini, perusahaan perlu mengetahui bagaimana cara kerja kekuatan-kekuatan-kekuatan-kekuatan tersebut dan bagaimana pengaruh mereka terhadap perusahaan dalam situasi tertentu. Lima kekuatan tersebut adalah ancaman pendatang baru, daya tawar menawar pemasok,

Ancaman Pendatang Baru

Ancaman produk/jasa subtistusi

antara anggota industri tersebut. Hubungan antara kelima kekuatan tersebut disajikan dalam gambar dibawah ini.

Gambar 2.8 Kekuatan – Kekuatan yang Mempengaruhi Persaingan Industri ( Sumber : Callon, p38 )

1. Persaingan Diantara Para Anggota Industri

Persaingan yang terjadi antara perusahaan yang bergerak dalam usaha yang sama, tetapi persaingan ini akan berbahaya jika perusahaan tidak mampu merencanakan strategi – strategi demi kelangsungan hidup perusahaan.

2. Daya Tawar Menawar Pembeli

Pendatang Baru Substitusi Pemasok Pembeli Persaingan dikalangan anggota industri Persaingan diantara perusahaan yang sudah

ada Daya tawar menawar

pemasok

Daya tawar menawar pembeli

Pembeli juga harus diwaspadai mengingat kekuatan tawar menawar dari pembeli dapat menurunkan harga produk, menuntut kualitas yang lebih tinggi, dan bahkan dapat mengadu domba sesama pesaing.

3. Daya Tawar Menawar Pemasok

Pemasok dapat memanfaatkan kekuatan tawar menawarnya terhadap para anggota industri dengan menaikan harga dan menurunkan kualitas barang atau jasa yang dijual. Kekuatan ini haruslah diwaspadai oleh perusahaan karena kondisi ini dapat menurunkan kemampulabaan yang disebabkan perusahaan tidak mampu mengimbangi kenaikan harga produknya sendiri dengan kenaikan biaya.

4. Ancaman Pendatang Baru

Adanya pendatang baru berarti membawa kapasitas baru dan keinginan untuk merebut pangsa pasar yang sudah dikuasai. Besarnya ancaman pendatang baru ini tergantung pada hambatan masuk yang ada dan reaksi dari peserta persaingan yang sudah ada menurut perkiraan pendatang baru. Enam unsur utama hambatan masuk yaitu : Skala ekonomi, diferensiasi produk, kebutuhan modal, hambatan biaya bukan karena skala, akses kesaluraan industri dan kebijaksanaan pemerintah.

5. Ancaman Dari Produk atau Jasa Pengganti

Produk dan jasa pengganti sering kali juga menjadi ancaman yang serius, jika perusahaan tidak dapat meningkatkan kualitas produknya atau melakukan diferensiasi produk, maka kemampulabaan perusahaan juga akan terancam.

2.7 Analisis SWOT

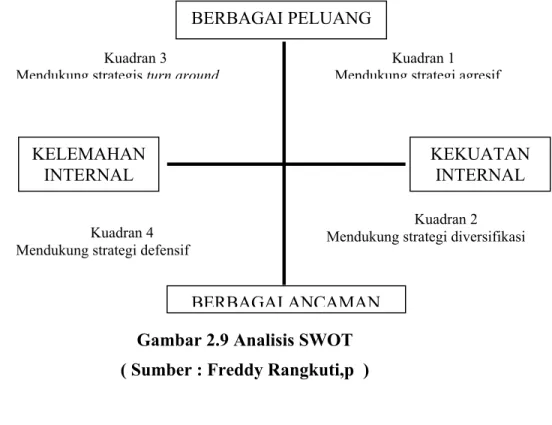

Analisis SWOT ( Strengths, Weaknesses, Opportunities, Threats ) adalah identifikasi berbagai faktor secara sistimatis untuk menemukan strategi perusahaan. Analisis ini menurut Freddy Rangkuti (2003,p19) didasarkan untuk memaksimalkan kekuatan ( Strenghts ) dan peluang ( Opportunities ), namun secara bersamaan dapat meminimalkan kelemahan ( Weaknesses ) dan ancaman ( Threats ).

Berdasarkan Freddy Rangkuti ( 2003,p19 ), kinerja perusahaan dapat ditentukan oleh kombinasi faktor internal dan eksternal. Kedua faktor tersebut harus dipertimbangkan. Analisis SWOT membandingkan antara faktor eksternal Peluang dan Ancaman dengan faktor internal Kekuatan dan Kelemahan.

Gambar 2.9 Analisis SWOT ( Sumber : Freddy Rangkuti,p )

Kuadran 1 : Ini merupakan situasi yang sangat menguntungkan. Perusahaan memiliki peluang dan kekuatan sehingga dapat memanfaatkan peluang yang ada.

BERBAGAI PELUANG BERBAGAI ANCAMAN KELEMAHAN INTERNAL KEKUATAN INTERNAL Kuadran 3

Mendukung strategis turn around

Kuadran 4 Mendukung strategi defensif

Kuadran 2 Mendukung strategi diversifikasi

Kuadran 1 Mendukung strategi agresif

Strategi yang harus diterapkan dalam kondisi ini adalah mendukung kebijakan pertumbuhan yang agresif ( Growth oriented strategy ). Kuadran 2 : Meskipun menghadapi berbagai ancaman, perusahaan ini masih memiliki

kekuatan dari segi internal. Strategi yang harus diterapkan adalah menggunakan kekuatan untuk memanfaatkan peluang jangka panjang dengan cara strategi diversifikasi ( produk/pasar ).

Kuadran 3 : Perusahaan menghadapi peluang pasar yang sangat besar, tetapi di lain pihak, ia menghadapi beberapa kendala/kelemahan internal. Fokus strategi perusahaan ini adalah meminimalkan masalah-masalah internal perusahaan sehingga dapat merebut peluang pasar yang lebih baik.

Kuadran 4 : Ini merupakan situasi yang sangat tidak menguntungkan, perusahaan tersebut menghadapi berbagai ancaman dan kelemahan internal.

Matrik SWOT

Alat yang dipakai untuk menyusun faktor-faktor strategis perusahaan adalah matrik SWOT. Menurut Rangkuti, matrik SWOT dapat menggambarkan secara jelas bagaimana peluang dan ancaman aksternal yang dihadapi perusahaan dapat disesuaikan dengan kekuatan dan kelemahan yang dimilikinya. Matrik ini dapat menghasilkan empat set kemungkinan alternatif strategis.

IFAS EFAS STRENGTHS ( S ) • Tentukan 5-10 faktor-faktor kekuatan internal WEAKNESSES ( W ) • Tentukan 5-10 faktor-faktor kelemahan internal OPPORTUNIES ( O ) • Tentukan 5-10 faktor peluang eksternal STRATEGI SO Ciptakan strategi yang menggunakan

kekuatan untuk

memanfaatkan peluang

STRATEGI WO Ciptakan strategi yang meminimalkan kelemahan untuk memanfaatkan peluang THREATS ( T ) • Tentukan 5-10 faktor ancaman eksternal STRATEGI ST Ciptakan strategi yang menggunakan

kekuatan untuk mengatasi ancaman

STRATEGI WT Ciptakan strategi yang meminimalkan

kelemahan dan

menghindari ancaman Tabel 2.1 Matriks SWOT

( Sumber : Freddy Rangkuti,p )

Keterangan :

EFAS = ( Eksternal Strategic Factors Summary ) IFAS = ( Internal Strategic Factors Summary) Penjelasan Tabel :

a. Strategi SO

Strategi ini dibuat berdasarkan jalan pikiran perusahaan, yaitu dengan memanfaatkan seluruh kekuatan untuk merebut dan memanfaatkan peluang sebesar-besarnya. b. Strategi ST

Ini adalah strategi dalam menggunakan kekuatan yang dimiliki perusahaan untuk mengatasi ancaman.

c. Strategi WO

Strategi ini diterapkan berdasarkan pemanfaatan peluang yang ada dengan cara meminimalkan kelemahan yang ada.

d. Strategi WT

Strategi ini didasarkan pada kegiatan yang bersifat defensif dan berusaha meminimalkan kelemahan yang ada serta menghindari ancaman.

2.8 Critical Sucsess Factors ( CSFs )

Critical Success Factors (CSFs) menurut Amin Tunggal (2003,p29) faktor keberhasilan kritikal merupakan tolak ukur dari aspek – aspek kinerja perusahaan yang penting terhadap keunggulan kompetitifnya, dan sebab itu terhadap keberhasilannya.

Sistem manajemen biaya strategik mengembangkan informasi strategik, yang memasukan informasi yang bersifat keuangan dan nonkeuangan. Ukuran keuangan menunjukan dampak kebijakan dan prosedur perusahaan pada posisi keuangan jangka pendek. Sebaliknya faktor-faktor yang bersifat nonkeuangan menunjukan posisi kompetitif perusahaan untuk saat ini dan masa yang akan datang, yang merupakan ukuran yang dipandang dari tiga sudut pandang : pelanggan, proses bisnis internal, inovasi dan pembelajaran, misal : sumber daya manusia. Ukuran strategik yang bersifat keuangan dan nonkeuangan biasanya disebut dengan kunci keberhasilan kritikal (critical success factors / CSFs).

2.9 Net Present Value Method ( NPV )

Berdasarkan Weston dan Coteland (1999) salah satu teknik arus kas nilai sekarang dinamakan metode nilai bersih sekarang ( Net Present Value / NPV ), atau kadang – kadang disingkat menjadi metode nilai sekarang (Present Value Method ).

Net Present Value adalah metode yang menghitung selisih antara nilai investasi sekarang dengan nilai sekarang penerimaan - penerimaan kas bersih. Untuk menghitung nilai sekarang perlu ditentukan terlebih dahulu tingkat bunga yang dianggap relevan.

Dalam penulisan skripsi ini NPV akan digunakan untuk mengevaluasi tingkat pengembalian dari nilai investasi yang telah dilakukan berdasarkan Weston dan Coteland (1999) .

NPV = CF1 + CF2 + ... CFn _ Io (1 + k)1 (1 + k)2 (1 + k)n = ∑ CFt _ Io

(1 + k)t

dimana : CF1, CF2 adalah arus kas bersih (net cash flow) CF adalah cash flow

k adalah biaya modal perusahaan Io adalah biaya awal proyek

n adalah umur proyek yang diharapkan

Secara singkat, rumus diatas menghitung nilai bersih sekarang dari arus kas tiap tahun dan menjumlahkannya selama masa manfaat investasi TI tersebut. Dengan kata lain, hasil dari NPV adalah suatu ukuran ekonomis yang menunjukan hasil investasi TI

dikurangi biaya dari keuntungan uang didapat dan arus kas tiap tahunnya dikurangi dengan nilai sekarang.

2.10 Skala Pengukuran 2.10.1 Definisi

Dalam pengukuran digunakan skala pengukuran yaitu suatu alat untuk mengkuantitatifkan data sehingga data dapat diuji secara statistik (Cooper dan Emory, 1996, p191-200). Ada berbagai kemungkinan skala pilihan yang sesuai, tergantung pada anggapan mengenai aturan pemetaan. Dalam penyusunan kuesioner untuk skripsi ini, penulis menggunakan skala likert sebagai dasar dalam pembentukan skala. Berikut akan dijelaskan mengenai skala likert.

2.10.2 Skala Likert

Dengan skala likert ini, responden diminta untuk memberi respon terhadap setiap pernyataan dengan memilih salah satu dari lima pilihan setuju (kadang-kadang juga dipakai skala tiga titik dan tujuh titik) dimana 1 menunjukkan tingkat yang paling rendah dan 5 menunjukkan tingkat yang paling tinggi. Setiap respon diberi suatu skor bilangan untuk mencerminkan tingkat kesetujuan, dan skornya dijumlahkan untuk mengukur sikap responden. Skala yang dijumlahkan juga sangat berguna bilamana kita akan melakukan suatu eksperimen atau melaksanakan suatu program perubahan atau perbaikan. Kita dapat memakai skala untuk mengukur sikap sebelum dan sesudah eksperimen, atau untuk menilai apakah usaha-usaha yang kita lakukan mempunyai dampak sebagaimana diharapkan. Skala ini mudah dipakai baik untuk penelitian yang

Skala Likert umumnya menggunakan lima angka penilaian , yaitu : 1. Sangat Setuju

2. Setuju

3. Tidak Pasti atau Netral 4. Tidak Setuju

5. Sangat Tidak Setuju

Urutan setuju atau tidak setuju dapat juga dibalik mulai dari sangat tidak setuju sampai dengan setuju. Alternatif angka penilaian dalam skala ini dapat bervariasi dari 3 sampai dengan 9.

2.11 Analytic Hierarchy Process (AHP) 2.11.1 Definisi

AHP dikembangkan oleh Dr.Thomas Saaty pada tahun 1970. AHP adalah suatu alat analitis yang didukung oleh perhitungan matematika yang sederhana, yang memungkinkan pengambil keputusan untuk mengurutkan secara eksplisit faktor-faktor tangible dan intangible satu dengan yang lainnya dengan tujuan untuk menyelesaikan konflik atau menetapkan prioritas (http://www.rsginc.com/products/ahp/).

Proses ini meliputi penstrukturan masalah dari tujuan utama (primer) menjadi tujuan sekunder yang lebih rinci. Setelah hierarki ini dibentuk, matriks perbandingan berpasangan dari setiap elemen dalam tiap tujuan atau tingkatan dibentuk untuk

menunjukkan tingkat kepentingan relatif atau intensitas dampak-dampak dari elemen-elemen tersebut didalam suatu urutan.

2.11.2 Langkah –langkah Perhitungan AHP

Dalam metode AHP, untuk membuat penilaian secara kuantitatif, digunakan metode skala dari 1-9 seperti yang ditunjukkan oleh Tabel 2.2

Bobot Definisi Penjelasan

1 Tingkat kepentingan sama Dua aktivitas memberikan kontribusi yang sama terhadap tujuan

3 Tingkat kepentingan sedang Pengalaman dan penilaian sangat menyukai salah satu aktivitas dibandingkan dengan lainnya

5 Tingkat kepentingan kuat Pengalaman dan penilaian agak menyukai salah satu aktivitas dibandingkan dengan lainnya

7 Tingkat kepentingan sangat kuat

Suatu aktivitas sangat disukai dan menempati pengaruhnya terlihat dalam kenyataan

9 Tingkat kepentingan ekstrim

Suatu aktivitas sangat disukai dan menempati peringkat tertinggi dari segala kemungkinan yang ada

2, 4, 6, 8 Nilai tengah Nilai rata-rata antara nilai disebelahnya Tabel 2.2 Skala Fundamental AHP

( Sumber : http://www.rsginc.com/products/ahp/ ) Langkah-langkah yang ditempuh dalam proses penghitungan AHP adalah :

2. Jabarkan penilaian yang diperoleh dari kuesioner dalam bentuk matriks yang disusun menurut kriteria yang ada, kemudian cari weight atau priority vectornya. Langkah-Langkah Penghitungan Weight dan

λ

maks adalah sebagai berikut3. Hitung vi untuk setiap baris dengan rumus:

vi = n √ aij = n ai1 ai2 ... ain , lakukan untuk setiap baris i = 1,...,n

• Normalisasikan nilai vi untuk mendapatkan weight (wi) wi = vi Lakukan untuk setiap baris i = 1,...,n

v1 + v2 + ... + vn

• Selesaikan persamaan berikut untuk λi untuk setiap baris i = 1,...,n

aiw = λiw (dimana ai adalah baris ke-i dari matriks A)

atau ai1 w1 + ai2 w2 + ... + ainwn = λiwi

atau λi = aiw/wi

• Setelah didapatkan λi untuk setiap baris, maka rata-ratakan nilai λi pada setiap

baris untuk mendapatkan

λ

maks,

dengan rumus :λ

maks=

λ1 +λ2+... +λnn

4. Melakukan uji konsistensi atau keseragaman dari matriks perbandingan

Untuk melakukan hal ini, harus dilakukan perhitungan terhadap CI dan CR dari matriks tersebut, yaitu :

CI =

λ

maks- n

n - 1 Keterangan :λ

maks=

nilai maksimum dari nilai eigen matriks yang bersangkutan n = jumlah elemen dalam matriksRumus dari CR adalah : CR = CI RC

Keterangan :

CI = Consistency Index RC = Random Consistency

RC ( Random Consistentcy ) didapat dari tabel dibawah ini menurut nilai ( n)

n 1 2 3 4 5 6 7 8 9

RC 0,00 0,00 0,58 0,90 1,12 1,24 1,32 1,41 1,45

Ketika CR < 0,10, maka matriks perbandingan dapat dilihat memiliki keseragaman yang memuaskan. Hal ini berarti vektor weight dapat diterima atau diandalkan. Jika tidak, maka matriks perbandingan harus dibuat ulang.