KEORGANISASIAN & PENGAWASAN

KEUANGAN UPK

PROGRAM NASIONAL PEMBERDAYAAN MASYARAKAT (PNPM)

MANDIRI - PERKOTAAN

Diterbitkan Oleh:

i

DAFTAR ISI | i

BAB 1

PENDAHULUAN | 1

BAB 2

STRUKTUR ORGANISASI | 3

BAB 3

URAIAN TUGAS DAN TANGGUNG JAWAB | 5

3. 1. Lembaga Keswadayaan Masyarakat (LKM) | 5 3. 2. Sekretariat LKM | 6

3. 3. Pengawas UPK | 6

3. 4. Petugas Unit Pengelola Keuangan (UPK) | 7

BAB 4

PENEMPATAN PETUGAS | 11

4. 1. Sekretariat LKM | 11 4. 2. Pengawas UPK | 11 4. 3. Petugas UPK | 12BAB 5

PEMBERHENTIAN PETUGAS | 15

5. 1. Atas Permintaan Sendiri | 15 5. 2. Diberhentikan Oleh Lkm | 15 5. 3. Meninggal Dunia |16

BAB 6

PENGAWASAN UPK | 17

6. 1. Pengertian Pengawasan | 17 6. 2. Tujuan Pengawasan | 17 6. 3. Jenis Pengawasan UPK | 186. 4.

Pelaksanaan Pengawasan UPK | 206. 5. Teknis Pengawasan UPK | 24

iii

GAMBAR-GAMBAR

Gambar 1. Struktur Lembaga Keswadayaan Masyarakat (LKM) | 3 Gambar 2. Struktur Ideal Unit Pengelola Keuangan (UPK) | 4 Gambar 3. Struktur Minimal Unit Pengelola Keuangan (UPK) | 4

LAMPIRAN - LAMPIRAN | 35

Lampiran 1. Laporan Kunjungan ke peminjam UPK | 33

BAB 1 | PENDAHULUAN

Manusia dalam memenuhi kebutuhan hidupnya kadang dapat dilakukan sendiri, namun seringkali harus diusahakan bersama sama. Dalam memenuhi kebutuhan secara bersama sama tersebut akhirnya mendorong manusia untuk hidup berkelompok atau bermasyarakat. Kelompok masyarakat yang dibentuk untuk memenuhi kebutuhan bersama atau untuk mencapai tujuan yang sama inilah yang disebut dengan organisasi.

Dalam perkembangannya organisasi dapat dibedakan ke dalam organisasi profit dan non profit. Organisasi Profit adalah organisasi yang bertujuan untuk memperoleh laba dari kegiatan yang dilakukannya. Organisasi Non Profit adalah organisasi yang tidak bertujuan untuk mencari laba di dalam kegiatannya. Namun dalam pelaksanaannya organisasi non profit sering membentuk organisasi profit di dalamnya yang merupakan satu bagian dari Organisasi Non Profit dengan tujuan untuk memperoleh laba yang akan digunakan menunjang pencapaian tujuan umum organisasi non profit tersebut.

Lembaga Keswadayaan Masyarakat (LKM) adalah organisasi non profit, namun LKM memiliki Unit Pengelola, khususnya Unit Pengelola Keuangan (UPK) yang bertujuan memperoleh laba untuk menunjang misi utama LKM yaitu menanggulangi kemiskinan dengan cara memberikan pinjaman bergulir yang dapat digunakan untuk meningkatkan pendapatan masyarakat miskin.

Agar organisasi ini dapat menjalankan fungsinya secara baik dan efektif perlu dibuat pedoman mengenai keorganisasian LKM, yang mencakup Struktur Organisasi, Tugas dan Tanggung jawab, Proses Penempatan, serta Proses Pemberhentian masing-masing petugas.

Selain keorganisasian, dalam pedoman teknis ini juga dijelaskan mengenai pengawasan keuangan UPK seperti: jenis pengawasan, bagaimana melaksanakan pengawasan, teknik pengawasan dan teknis pemeriksaan.

BAB 2 | STRUKTUR ORGANISASI

Struktur organisasi atau pengorganisasian adalah salah satu fungsi manajemen yang merupakan sebuah sistem atau jaringan kerja dari tugas-tugas, komunikasi serta pelaporan. Suatu struktur organisasi hendaknya dapat mendistribusikan pekerjaan melalui sebuah divisi pekerjaan dan menyediakan koordinasi dari hasil-hasil kinerja sehingga sasaran organisasi dapat terselenggara dengan baik.

Merujuk Pedoman PNPM Mandiri Perkotaan dan fungsi manajemen diatas, struktur Lembaga Keswadayaan Masyarakat (LKM) dan Unit Pengelola Keuangan (UPK) disusun sebagaimana struktur LKM berikut :

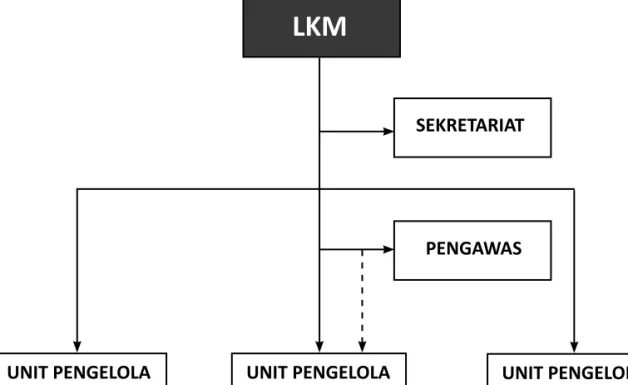

Gambar 1 | STRUKTUR LEMBAGA KESWADAYAAN MASYARAKAT (LKM)

Penjelasan :

LKM : pimpinan kolektif 9 – 13 orang yang bersama masyarakat bertugas menyusun kebijakan dalam rangka penanggulangan kemiskinan Sekretariat : petugas yang diangkat oleh LKM yang bertugas mengelola administrasi

organisasi dan keuangan LKM

Pengawas : anggota masyarakat yang diangkat LKM dan memiliki kemampuan untuk bertugas mengawasi dan membina kegiatan UPK/pengelolaan pinjaman bergulir. Berjumlah 2 - 3 orang

Unit Pengelola Keuangan : unit kerja terdiri dari 2-4 orang tenaga yang diangkat oleh LKM untuk melakukan tugas mengelola kegiatan Pinjaman Bergulir

Unit Pengelola Lingkungan : unit kerja yang diangkat oleh LKM untuk melakukan tugas mengelola kegiatan-kegiatan infrastruktur/ lingkungan Unit Pengelola Sosial : unit kerja yang diangkat oleh LKM untuk melakukan tugas mengelola kegiatan-kegiatan sosial.

LKM

UNIT PENGELOLA

KEUANGAN

UNIT PENGELOLA

LINGKUNGAN

UNIT PENGELOLA

SOSIAL

SEKRETARIAT

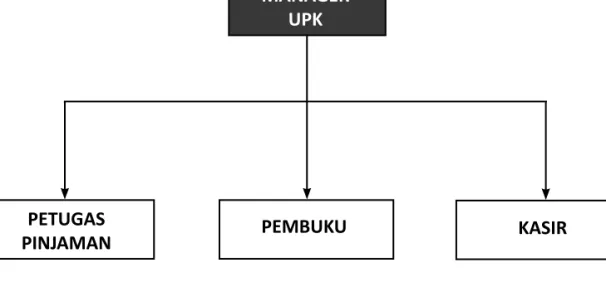

Gambar 2 | STRUKTUR IDEAL UNIT PENGELOLA KEUANGAN (UPK)

Penjelasan :

Manajer UPK : pemimpin yang bertanggung jawab kepada LKM atas seluruh kegiatan UPK Petugas Pinjaman : petugas UPK yang bertanggung jawab kepada Manajer UPK dalam menangani

pinjaman dengan tugas mempromosikan, memeriksa, mengusulkan, membina peminjam dan menagih tunggakan yang ada.

Pembuku : petugas UPK yang bertanggung jawab kepada Manajer UPK atas kegiatan pembukuan dan laporan keuangan

Kasir : petugas UPK yang bertanggung jawab kepada Manajer UPK atas pengelolaan kas UPK.

Gambar 3 | STRUKTUR MINIMAL UNIT PENGELOLA KEUANGAN (UPK)

Penjelasan :

Manajer UPK : Pemimpin yang bertanggung jawab kepada LKM atas seluruh kegiatan UPK dan merangkap tugas sebagai Pembuku

Kasir : petugas UPK yang bertanggung jawab kepada Manajer UPK atas pengelolaan kas UPK dan merangkap tugas sebagai Petugas Pinjaman

PEMBUKU

PETUGAS

PINJAMAN

KASIR

MANAGER

UPK

MANAGER

UPK

merangkapPETUGAS

PINJAMAN

KASIR

merangkapPEMBUKU

BAB 3 | URAIAN TUGAS DAN TANGGUNG JAWAB

Organisasi yang baik harus membuat pembagian tugas dan tanggung jawab yang jelas antara pekerjaan atau jabatan yang berbeda agar tidak terjadi tumpang tindih pekerjaan serta memudahkan dalam penilaian kinerja dari masing-masing pekerja atau jabatan yang ada. Pembagian tugas dan tanggung jawab ini disebut dengan uraian tugas dan tanggung jawab.

Dalam kaitan dengan kegiatan pinjaman bergulir, uraian tugas dan tanggung jawab masing-masing petugas adalah sebagai berikut :

3.1. LEMBAGA KESWADAYAAN MASYARAKAT (LKM)

Tugas dan tanggung jawab LKM adalah sebagai berikut : A. TUGAS LKM

• LKM adalah pimpinan kolektif sehingga segala keputusan LKM adalah berdasarkan rapat LKM atau keputusan kolektif

• Merumuskan kebijakan dan kegiatan yang akan dilakukan LKM dengan persetujuan masyarakat dalam upaya penanggulangan kemiskinan di wilayahnya

• Menyusun Rencana Anggaran Penerimaan dan Biaya LKM

• Mengamati, mereview, dan menyetujui rencana usaha (business plan) dan anggaran UPK • Menggalang potensi sumber daya dari luar dalam rangka meningkatkan penanggulangan kemiskinan di wilayahnya.

• Mengadakan koordinasi dan atau pertemuan dengan instansi pemerintah/ swasta dalam rangka upaya penanggulangan kemiskinan di wilayahnya

• Menerima dan mengalokasikan bantuan yang diterima dari pihak luar baik pemerintah maupun swasta • Bersama Pengawas dan Petugas UPK melakukan sosialisasi kepada masyarakat tentang program penanggulangan kemiskinan dan menggalang pasrtisipasi masyarakat. • Memilih dan mengangkat pengawas UPK dan menilai kinerjanya • Memilih dan mengangkat personil UPK dan menilai kinerjanya • Bersama Manajer UPK menandatangani contoh tanda tangan rekening tabungan UPK di Bank dan bersama Manajer UPK melakukan penarikan dana dari rekening tersebut untuk kegiatan pelayanan UPK.

B. TANGGUNG JAWAB LKM

• Bertanggung jawab kepada masyarakat kelurahan/ desa atas kinerja LKM secara keseluruhan • Memastikan semua kebijakan dan kegiatan yang dirumuskan telah dilaksanakan oleh UP-UP dibawahnya

• Memastikan bahwa penggalangan sumber daya dari luar telah terlaksana dan terkumpul memadai untuk mendukung kegiatan penanggulangan kemiskinan di wilayahnya.

• Memastikan koordinasi dengan instansi pemerintah/ swasta di wilayahnya telah terselenggara dengan baik dan bantuan dari pihak pemerintah/ swasta telah diterima dan dialokasikan sesuai kesepakatan

• Memastikan aset organisasi diamankan secara benar, baik secara fisik maupun pencatatannya

• Memberikan laporan serta mempertanggungjawabkan pengelolaan dana yang dikelolanya kepada seluruh stakeholder, seluruh warga masyarakat di wilayahnya melalui media warga, media informasi, maupun laporan pertanggungjawaban tahunan

3.2. SEKRETARIAT LKM Tugas dan tanggung jawab sekretariat LKM adalah sebagai berikut: A. TUGAS SEKRETARIAT • Melakukan pencatatan dan pelaporan keuangan LKM • Melakukan penyiapan dokumen pelaksanaan audit • Membantu LKM mengelola keuangan dan kegiatan masyarakat • Melakukan pembinaan kepada unit pengelola khususnya mengenai pembukuan dan pertanggunjawaban keuangan

B. TANGGUNG JAWAB SEKRETARIAT

• Memastikan seluruh pemasukan dan pengeluaran tercatat dalam pembukuan secara tepat waktu dan akuntable

• Melaporkan secara rutin (setiap bulan) pemasukan dan pengeluaran kepada BKM

3.3. PENGAWAS UPK

Tugas dan tanggung jawab Pengawas adalah sebagai berikut: A. TUGAS PENGAWAS

• Melaksanakan monitoring, evaluasi dan audit terhadap UPK untuk mengukur kinerja operasional (kepatuhan) maupun kinerja keuangan berdasarkan indikator yang berlaku. • Mengarahkan UPK dalam mengelola Pinjaman Bergulir agar sesuai dengan kebijakan dan

ketentuan yang telah dibuat oleh LKM

• Melakukan pengawasan/ pemeriksaan terhadap seluruh kegiatan pengelolaan pinjaman bergulir baik di UPK maupun di KSM

• Bekerja sama dengan LKM, relawan dan para perangkat desa untuk mensosialisasikan kegiatan pinjaman bergulir

• Bekerja sama dengan relawan dan para perangkat kelurahan/desa untuk membantu pengumpulan angsuran pinjaman.

B. TANGGUNG JAWAB PENGAWAS

• Bertanggung jawab kepada LKM atas terselenggaranya pengawasan, monitoring, evaluasi dan audit terhadap UPK dan melaporkan hasil kegiatan tersebut dalam kesempatan pertama setelah kegiatan

• Memastikan program dan pelayanan pinjaman bergulir UPK tepat sasaran dan sesuai dengan kebutuhan peminjam (KSM)

• Memastikan bahwa dana–dana hasil penggalangan dari pemerintah/ swasta telah diadministrasikan dan disalurkan oleh UPK sesuai ketentuan/ kesepakatan.

• Memberikan teguran, saran atau perbaikan kepada UPK berdasarkan hasil pemeriksaan atau audit

• Memastikan tersedianya Laporan Keuangan pengelolaan pinjaman bergulir UPK secara benar, tepat waktu dan transparan.

• Memastikan bahwa kinerja UPK tercapai sesuai dengan indikator pencapaian yang disyaratkan

• Memberikan usulan kepada LKM mengenai sanksi yang akan diberikan kepada petugas UPK baik berupa surat peringatan, skorsing maupun pemberhentian jika diketahui bahwa petugas tersebut telah melakukan penyimpangan kepatuhan maupun keuangan

• Memberikan masukan kepada LKM atas rencana perekrutan petugas baru UPK

• Memegang teguh kerahasiaan hasil-hasil pemeriksaan dan bertanggung jawab atas penggunaannya

3.4. PETUGAS UNIT PENGELOLA KEUANGAN (UPK)

Tugas dan tanggung jawab Petugas UPK (Manajer, Petugas Pinjaman, Pembuku dan Kasir UPK) adalah sebagai berikut : 3.4.1. MANEJER UPK A. TUGAS MANAJER UPK : • Menyusun rencana usaha (business plan) tahunan UPK • Menyusun rencana anggaran pendapatan dan biaya tahunan UPK • Mengarahkan dan memotivasi petugas UPK dalam kegiatan masing-masing agar kinerja UPK dapat mencapai indikator yang ditentukan

• Melakukan pengawasan dan pembinaan kepada seluruh personil UPK agar melaksanakan pekerjaan sesuai tugas dan tanggung jawabnya

• Melakukan verifikasi dan analisis terhadap usulan pinjaman yang disampaikan oleh petugas pinjaman UPK.

• Memberikan putusan pinjaman berupa persetujuan atau penolakan usulan pinjaman • Mengawasi penggunaan pinjaman dan melakukan pembinaan kepada KSM peminjam • Melakukan pemeriksaan pembukuan dan kas sebelum akhir hari. • Memfasilitasi penyetoran dan pengambilan tabungan KSM di bank/ UPK • Menyetujui pengeluaran biaya UPK • Bersama LKM menandatangani contoh tanda tangan Rekening UPK di Bank dan bersama- sama LKM melakukan penarikan dana rekening tersebut sesuai dengan kebutuhan.

• Mengevaluasi kegiatan UPK

• Melakukan tugas dan tanggung jawab petugas pembuku jika UPK tidak memiliki personil pembuku

• Memberikan bantuan dan akses informasi tentang kegiatan pengelolaan pinjaman bergulir atas pemeriksaan yang dilakukan oleh pengawas, auditor independen maupun dari pemerintah

• Bersama pembuku menandatangani surat-menyurat dan laporan UPK

• Atas persetujuan LKM melakukan tindakan keluar UPK misalnya koordinasi dengan instansi pemerintah/ swasta.

• Memberikan bimbingan tentang hal-hal yang diperlukan untuk menunjang kinerja Pinjaman Bergulir kepada KSM dan anggotanya misalnya Pengelolaan Ekonomi Rumah Tangga, Kewirausahaan dan sebagainya.

• Melakukan usulan-usulan perubahan ketentuan pengelolaan pinjaman bergulir yang dinilai dapat lebih memajukan UPK

B. TANGGUNG JAWAB MANAJER UPK

• Bertanggung jawab kepada LKM mengenai kinerja operasional dan keuangan UPK serta pencapaian indikator yang ditentukan

• Memberikan Laporan Keuangan bulanan (paling lambat tanggal 5 bulan berikutnya) dan tahunan (paling lambat tgl 5 Januari) kepada LKM.

• Bertanggung jawab kepada LKM tentang kinerja personil UPK.

• Menggantikan tugas-tugas petugas UPK apabila yang bersangkutan berhalangan masuk. • Dalam hal petugas UPK hanya 2 orang, maka Manajer UPK bertanggung jawab rangkap

sebagai Pembuku.

3.4.2. PETUGAS PINJAMAN UPK A. TUGAS PETUGAS PINJAMAN UPK

• Melakukan promosi pinjaman dan tabungan kepada masyarakat

• Melakukan pendampingan kepada calon peminjam yang terdaftar dalam sasaran utama baik mengenai pemahaman prosedur pinjaman, pengisian proposal (usulan), maupun pembinaan ekonomi rumah tangga peminjam.

• Melakukan analisis terhadap proposal (usulan) pinjaman yang diterima sesuai prosedur dan menggunakan blanko yang ditetapkan

• Mengusulkan besar pinjaman, jasa pinjaman, besar angsuran dan jangka waktu pinjaman kepada Manajer sesuai prosedur dan menggunakan blanko yang ditetapkan

• Melakukan pembinaan dan pengawasan kepada peminjam

• Melakukan penagihan atau penarikan angsuran secara terus menerus, terlebih kepada peminjam yang telah memiliki tunggakan

• Memelihara aset dan inventaris UPK secara umum, dan khususnya yang secara langsung dipergunakan setiap hari

• Membuat usulan kepada manajer untuk memindahbukukan tabungan tanggung renteng KSM peminjam bagi KSM yang menunggak setiap akhir bulan berjalan

• Membuat usulan kepada Manajer UPK untuk penyelamatan pinjaman bagi peminjam yang merasa kesulitan dalam membayar angsuran pinjaman.

• Memberikan usulan kepada Manajer UPK mengenai perubahan-perubahan ketentuan Pinjaman Bergulir yang dinilai dapat memajukan UPK

B. TANGGUNG JAWAB PETUGAS PINJAMAN UPK

• Bertanggung jawab kepada Manajer UPK bahwa usulan pinjaman telah dilakukan sesuai dengan ketentuan dan berdasarkan hasil pemeriksaan kepada peminjam

• Bertanggung jawab kepada Manajer UPK bahwa pinjaman bergulir UPK mencapai kinerja yang memuaskan dan memenuhi indikator-indikator yang ditentukan

• Bertanggung jawab kepada Manajer UPK tentang selesainya laporan-laporan Pinjaman Bergulir secara benar dan tepat waktu.

• Bertanggung jawab atas segala kerugian UPK yang disebabkan oleh kesalahan yang bersangkutan • Melaksanakan tugas-tugas lain yang diperintahkan oleh manajer 3.4.3. PEMBUKU A . TUGAS PEMBUKU • Mencatat setiap transaksi yang terjadi ke dalam buku-buku dan kartu yang telah ditetapkan, tepat pada tanggal transaksi dan sesuai dengan ketentuan pedoman teknis pembukuan.

• Melaksanakan penutupan buku setiap akhir hari kerja dan mencatat pada Buku Besar dan Kartu yang dibutuhkan

• Mengelola buku-buku dan kartu yang ada di UPK

• Melakukan tutup buku akhir bulan dan akhir tahun serta menyelesaikan pembuatan Laporan Keuangan (Neraca dan Laba Rugi) secara benar dan tepat waktu

• Mengumumkan Laporan Keuangan kepada masyarakat minimal di 5 tempat yang strategis secara tepat waktu

• Membuat laporan lain yang diperlukan sehubungan dengan Pinjaman Bergulir.

• Memberikan usulan perubahan-perubahan ketentuan pengelolaan UPK yang dinilai dapat memajukan UPK kepada Manajer UPK

• Bertanggung jawab atas kerugian UPK yang disebabkan oleh yang bersangkutan • Melakukan tugas-tugas lain yang diperintahkan oleh manajer UPK

B. TANGGUNG JAWAB PEMBUKU • Bertanggung jawab kepada Manajer UPK atas terselenggaranya pembukuan UPK yang baik dan benar • Menyelesaikan laporan bulanan, triwulan, tahunan dan laporan-laporan secara benar dan tepat waktu. • Bersama dengan Kasir bertanggung jawab atas penyimpanan sisa Kas UPK di peti besi (brandkas) • Bersama dengan Manajer UPK bertanggung jawab atas kelancaran dan ketertiban administrasi dan surat menyurat di UPK

• Bertanggung jawab atas ketertiban pengarsipan bukti kas dan pembukuan UPK. 3.4.4. KASIR A. TUGAS KASIR • Melakukan perencanaan kas untuk hari kerja berikutnya. • Menatakerjakan uang kas UPK pada awal hari kerja, saat operasi dan akhir hari. • Membayarkan pinjaman yang telah mendapatkan persetujuan atau putusan Manajer • Membayarkan penarikan tabungan tanggung renteng dan pengeluaran biaya lainnya yang

telah mendapat persetujuan Manajer

• Menerima setoran tabungan, angsuran atau pelunasan pinjaman dan jasa pinjaman atau setoran lainnya • Melakukan penyetoran dan penarikan uang kas/ tunai ke dan dari Bank dan atau lembaga keuangan formal • Memelihara aset dan inventaris UPK secara umum, dan khususnya yang secara langsung dipakainya • Menyimpan sisa uang kas (saldo kas) dan perincian kas ke dalam brankas bersama-sama dengan pembuku • Memberikan usulan perubahan-perubahan ketentuan pengelolaan UPK yang dinilai dapat memajukan UPK kepada Manajer UPK

B. TANGGUNG JAWAB KASIR

• Bertanggung jawab kepada Manajer UPK mengenai pengelolaan kas UPK • Bertanggung jawab atas kecukupan kas untuk kegiatan UPK • Bersama Pembuku bertanggung jawab atas sisa kas yang disimpan di peti besi (brankas). • Bertanggung jawab atas segala kerugian UPK yang disebabkan oleh kesalahan yang bersangkutan • Melaksanakan tugas-tugas lain yang diperintahkan oleh manajer

BAB 4 | PENEMPATAN PETUGAS

Setelah diketahui struktur organisasi LKM serta tugas dan tanggung jawab masing-masing khususnya dalam pengelolaan pinjaman bergulir, tahapan berikutnya adalah menempatkan petugas yang memenuhi kriteria sesuai dengan jabatan tersebut serta proses penempatannya.

Penempatan orang-orang dalam LKM sudah ada dalam Pedoman Pembentukan LKM. Oleh sebab itu, dalam pedoman teknis ini tidak dibahas lagi untuk menghindari adanya pengulangan dan kesalahan yang dapat menimbulkan permasalahan di belakang hari. Pembahasan akan dimulai dari penempatan sekretariat, Pengawas dan selanjutnya penempatan UPK.

4.1. SEKRETARIAT LKM :

Petugas sekretariat bertugas membantu LKM dalam mengelola keuangan LKM, diangkat dan diberhentikan oleh LKM melalui surat pengangkatan dan memperoleh honor berdasarkan kemampuan (BOP) LKM sesuai dengan RAPB yang telah disusun setiap awal tahun. Calon sekretariat hendaknya memenuhi kriteria sebagai berikut:

a. Penduduk wilayah keluarahan/ desa setempat b. Memiliki kemauan kerja tim yang tinggi c. Memiliki kemampuan komunikasi yang baik d. Memiliki kemampuan manajemen yang baik

e. Memiliki pengalaman dalam mengelola keuangan/pembukuan f. Memiliki komitmen tinggi dalam penanggulangan kemiskinan Proses Pengadaan dan Penempatan:

a. LKM mengumumkan kebutuhan Sekretariat LKM beserta kriterianya melalui papan informasi atau media warga

b. LKM melakukan seleksi administrasi pelamar

c. LKM melakukan seleksi/ tes terhadap calon Sekretariat LKM

d. LKM melakukan rapat untuk menetapkan seorang dari beberapa calon terpilih yang akan diangkat sebagai Sekretariat LKM

e. LKM menerbitkan Surat Pengangkatan sebagai Sekretariat LKM kepada calon terpilih.

4.2. PENGAWAS UPK :

Tugas umum pengawas UPK adalah mewakili LKM dalam melakukan pengawasan, monitoring, evaluasi dan audit terhadap UPK. Untuk dapat menjalankan fungsi tersebut, maka calon Pengawas hendaknya memenuhi kriteria sebagai berikut :

a. Penduduk wilayah kelurahan/ desa setempat b. Memiliki kemauan kerja tim yang tinggi c. Mampu melakukan pembukuan

d. Mampu melakukan pemeriksaan atau audit

e. Diutamakan yang memiiki pengalaman mengelola kegiatan pinjaman mikro atau kecil

f. Bersedia untuk melakukan tugas Pengawasan dan pembinaan kepada UPK tanpa insentif bulanan ataupun jika ada, nominalnya disesuaikan/diberikan berdasarkan kemampuan UPK memperoleh laba tahunan).

Proses Pengadaan dan Penempatan Pengawas:

a. LKM mengumumkan kebutuhan Pengawas UPK beserta kriterianya melalui papan informasi atau media warga

b. LKM melakukan identifikasi di masyarakat untuk mendapatkan orang-orang yang berpotensi dijadikan Pengawas UPK

c. LKM melakukan pendekatan kepada calon Pengawas yang berpotensi tersebut untuk memperoleh kesediaannya diangkat sebagai Pengawas

d. Melalui seleksi, LKM menentukan beberapa calon Pengawas untuk diajukan dalam rapat LKM e. Calon pengawas terpilih disosialisasikan kepada masyarakat melalui media masyarakat (papan

info atau media warga). Dalam jangka waktu 7 hari tidak ada keberatan maka diajukan dalam rapat LKM

f. LKM melakukan rapat untuk memilih 2-3 orang yang akan diangkat sebagai Pengawas UPK g. LKM menerbitkan Surat Pengangkatan sebagai Pengawas UPK kepada 2-3 orang terpilih

tersebut 4.3. PETUGAS UPK : A. MANAJER UPK

Manajer UPK adalah petugas UPK yang diangkat oleh LKM dan memperoleh honor berdasarkan pendapatan bulanan UPK. Manajer UPK bertanggung jawab atas pengelolaan Pinjaman Bergulir dan juga atas kinerja petugasnya. Oleh karena itu untuk menduduki jabatan Manajer UPK diperlukan kriteria :

a. Penduduk wilayah keluarahan/ desa setempat b. Memiliki kemauan kerja tim yang tinggi c. Memiliki kemampuan komunikasi yang baik d. Memiliki kemampuan manajemen yang baik

e. Memiliki pengalaman dalam mengelola pinjaman mikro atau kecil f. Memiliki kemampuan dan pengalaman dalam pembukuan Proses Pengadaan dan Penempatan:

a. LKM mengumumkan kebutuhan Manajer UPK beserta kriterianya melalui papan informasi atau media warga

b. LKM melakukan seleksi administrasi pelamar

c. LKM melakukan seleksi/ tes terhadap calon Manajer UPK.

d. LKM melakukan rapat untuk menetapkan seorang dari beberapa calon terpilih yang akan diangkat sebagai Manajer UPK.

e. LKM menerbitkan Surat Pengangkatan sebagai Manajer UPK kepada calon terpilih. B. PETUGAS PINJAMAN UPK

Petugas Pinjaman UPK diangkat oleh LKM dan memperoleh honor berdasarkan pendapatan bulanan UPK. Petugas Pinjaman UPK bertanggung jawab mengelola pinjaman bergulir yang diberikan oleh UPK kepada KSM. Secara garis besar tugas mengelola pinjaman tersebut adalah meliputi pemberian penjelasan kepada KSM dan warga masyarakat tentang Pinjaman Bergulir, melakukan pemeriksaan kepada peminjam dan usahanya, mengusulkan besar pinjaman, membina peminjam dan menagih tunggakan. Untuk menunjang tugas-tugas tersebut, maka untuk Petugas Pinjaman UPK diperlukan kriteria :

a. Penduduk wilayah kelurahan/ desa setempat b. Memiliki kemauan kerja tim yang tinggi

c. Memiliki kemampuan berkomunikasi yang baik

d. Memiliki pengalaman mengelola pinjaman mikro atau kecil e. Memiliki kemampuan menganalisis permohonan pinjaman

Proses Pengadaan dan Penempatannya:

a. LKM mengumumkan kebutuhan Petugas Pinjaman UPK beserta kriterianya melalui papan informasi atau media warga

b. LKM melakukan seleksi administrasi pelamar

c. LKM melakukan seleksi/ tes terhadap calon Petugas Pinjaman UPK

d. LKM melakukan rapat untuk menetapkan seorang dari beberapa calon terpilih yang akan diangkat sebagai Petugas Pinjaman UPK.

e. LKM menerbitkan Surat Pengangkatan sebagai Petugas Pinjaman UPK kepada calon terpilih. C. PEMBUKU UPK

Pembuku UPK diangkat oleh LKM dan memperoleh honor berdasarkan pendapatan bulanan UPK. Pembuku UPK bertanggung jawab mengelola pembukuan dan laporan UPK. Secara garis besar tugas Pembuku adalah mengelola pembukuan, menutup pembukuan setiap hari kerja, menutup pembukuan pada setiap akhir bulan, membuat laporan keuangan bulanan, menutup pembukuan tiap akhir tahun dan membuat laporan keuangan tiap akhir tahun. Untuk menunjang kegiatan Pembuku UPK tersebut diperlukan kriteria:

a. Penduduk wilayah kelurahan/ desa setempat b Memiliki kemauan kerja tim yang tinggi

c. Memiliki kemampuan berkomunikasi yang baik d. Memiliki pengalaman mengelola pembukuan e. Memiliki ketelitian dan kerapian dalam bekerja Proses Pengadaan dan Penempatannya:

a. LKM mengumumkan kebutuhan Pembuku UPK beserta kriterianya melalui papan informasi atau media warga

b. LKM melakukan seleksi administrasi pelamar

c. LKM melakukan seleksi/ tes terhadap calon Pembuku UPK

d. LKM melakukan rapat untuk menetapkan seorang dari beberapa calon terpilih yang akan diangkat sebagai Pembuku UPK.

e. LKM menerbitkan Surat Pengangkatan sebagai Pembuku UPK kepada calon terpilih. D. KASIR UPK

Kasir UPK diangkat oleh LKM dan memperoleh honor berdasarkan pendapatan bulanan UPK. Kasir bertanggung jawab mengelola keuangan yang ada di UPK. Secara garis besar tugas kasir adalah bertanggung jawab terhadap kas UPK, menjaga kecukupan kas untuk pelayanan UPK, mengelola kas selama operasional UPK dan bertanggung jawab atas sisa kas yang ada. Untuk menunjang tugas-tugas Kasir maka diperlukan kriteria :

a. Penduduk wilayah kelurahan/desa setempat b. Memiliki kemauan kerja tim yang tinggi

c. Memiliki kejujuran dan rasa tanggung jawab yang tinggi d. Memiliki kemampuan mengelola keuangan yang baik Proses Pengadaan Penempatannya:

a. LKM mengumumkan kebutuhan Kasir UPK beserta kriterianya melalui papan informasi atau media warga

b. LKM melakukan seleksi administrasi pelamar

c. LKM melakukan seleksi/ tes terhadap calon Kasir UPK

d. LKM melakukan rapat untuk menetapkan seorang dari beberapa calon terpilih yang akan diangkat sebagai Kasir UPK

BAB 5 | PEMBERHENTIAN PETUGAS

Secara umum proses pemberhentian semua jabatan baik Sekretariat, Pengawas UPK dan Petugas UPK sama yaitu :

1. Atas permintaan sendiri 2. Diberhentikan oleh LKM

a. Secara fisik dan psikis tidak mampu lagi melaksanakan tugas-tugasnya b. Terlibat kasus pidana

3. Meninggal dunia

5.1. ATAS PERMINTAAN SENDIRI

Pemberhentian pengawas dan pengelola pinjaman bergulir atas permintaan sendiri merupakan proses pemberhentian yang disebabkan oleh dan atas permintaan yang bersangkutan.

Untuk dapat memenuhi keinginan tersebut LKM sebaiknya membuat aturan sebagai berikut : a. Permohonan pemberhentian harus dilakukan secara tertulis dengan menyebutkan alasan

pemberhentian yang diinginkannya

b. Permohonan dilakukan dalam waktu yang cukup (2 minggu) sebelum pemberhentiannya agar LKM berkesempatan untuk mencari pengganti dan membimbing tugas-tugas yang harus dilaksanakan

c. LKM melakukan pemeriksaan terhadap tugas-tugas dan tanggung jawab yang telah dilaksanakan termasuk melakukan uji petik ke lapangan apakah petugas tersebut tidak melakukan penyimpangan atau penyalahgunaan keuangan

d. Sebelum diberikan surat keputusan pemberhentian maka petugas yang bersangkutan harus bersedia membuat surat pernyataan bahwa apabila terdapat kerugian atau penyalahgunaan keuangan yang dilakukannya maka yang bersangkutan sanggup untuk mengganti dalam waktu yang tidak terlalu lama

e. Berdasarkan pemeriksaan, LKM melakukan rapat untuk memutuskan apakah permintaan tersebut dapat disetujui atau tidak

f. Apabila rapat LKM menyetujui permohonan pemberhentian tersebut maka dibuatkan Surat Keputusan Pemberhentian dengan hormat dan disertai ucapan terima kasih

5.2. DIBERHENTIKAN OLEH LKM

Pemberhentian pengawas dan pengelola pinjaman bergulir oleh LKM dapat disebabkan beberapa hal antara lain :

a. Secara fisik dan psikis petugas tidak mampu lagi melaksanakan tugas-tugas yang diberikan kepadanya, misalnya mengalami cacat karena kecelakaan atau kemudian menjadi lupa ingatan maka LKM hendaknya melakukan rapat untuk memutuskan apakah petugas tersebut perlu diganti atau tidak.

Apabila rapat LKM memutuskan untuk mengganti maka perlu dicarikan pengganti dan kepada petugas yang diganti diberikan Surat Keputusan Pemberhentian dengan hormat disertai ucapan terima kasih.

b. Yang bersangkutan menyalahgunakan wewenang dan melakukan penyelewengan di UPK, misalnya sebagai pembuku yang bersangkutan kemudian memutus pemberian pinjaman tanpa seijin dan sepengetahuan Manajer UPK atau menyalahgunakan setoran angsuran pinjaman KSM maka LKM memerintahkan Pengawas untuk melakukan pemeriksaan intensif terhadap penyalahgunaan wewenang atau penyelewengan yang sejenis atau lainnya. Kemudian LKM melakukan rapat untuk memutuskan apakah yang bersangkutan diberhentikan atau tidak.

Untuk memutuskan diberhentikan atau tidak perlu diperhatikan apakah telah dilakukan tahapan-tahapan pembinaan kepada yang bersangkutan sebagai berikut : 1. Teguran lisan 2. Teguran Tertulis 3. Surat Peringatan 4. Surat skorsing/ non aktif Apabila jenis-jenis pembinaan tersebut telah dilakukan dan telah diberi tenggang waktu yang cukup (14 hari) untuk membela diri sebelum dikeluarkan Surat Keputusan Pemberhentian, perlu dilakukan pemeriksaan terhadap tugas-tugas yang telah dilakukan dan uji petik ke lapangan untuk mengetahui apakah masih ada penyimpangan lain baik yang sejenis atau penyimpangan yang lain atau tidak. Selama dilakukan investigasi tersebut kepada petugas yang bersangkutan dapat diberikan surat skorsing atau non aktif.

Apabila tidak dijumpai penyimpangan lainnya, kepada petugas yang bersangkutan diminta membuat surat pernyataan bahwa sanggup mengganti kerugian apabila ternyata dikemudian hari ditemukan penyimpangan oleh yang bersangkutan. LKM kemudian membuat Surat Keputusan Pemberhentian tidak dengan hormat.

c. Yang bersangkutan terlibat kasus kriminal dan asusila

Apabila petugas terlibat kasus pidana karena kriminal atau asusila dengan kemungkinan hukuman badan, maka penyelesaiannya hampir sama dengan pemberhentian karena penyelewengan di atas. Namun langkah-langkahnya mungkin tidak perlu melihat tahapan pembinaan kepada yang bersangkutan akan tetapi langsung investigasi untuk menemukan penyimpangan lain.

5.3. MENINGGAL DUNIA

Apabila petugas meninggal dunia maka kepada keluarga yang bersangkutan diberi Surat Keputusan Pemberhentian karena meninggal dunia dengan ucapan terima kasih. Tindakan investigasi perlu dilakukan lebih dahulu sebelum membuat Surat Keputusan tersebut.

BAB 6 | PENGAWASAN UPK

6.1. PENGERTIAN PENGAWASAN

Suatu organisasi yang baik harus menerapkan fungsi-fungsi manajemen sejak dari perencanaan

(planning), pengorganisasian (organizing), pelaksanaan (actuating) dan pengawasan (controlling). Di

dalam perencanaan tercantum tujuan yang ingin dicapai. Untuk memastikan tujuan dapat dicapai harus dilakukan pengawasan disetiap tahapan.

Pengawasan adalah segala usaha atau kegiatan untuk mengetahui dan menilai kenyataan yang sebenarnya mengenai pelaksanaan tugas atau kegiatan, apakah sesuai dengan yang semestinya atau tidak (Ir. Suyamto dalam bukunya “Beberapa Pengertian di Bidang Pengawasan”).

Dengan kata lain Pengawasan adalah aktivitas atau kegiatan pencocokan antara rencana yang telah ditetapkan dengan pelaksanaan, antara aturan yang ditetapkan dengan pelaksanaan operasional, agar tujuan organisasi dapat dicapai dengan baik dan benar. Jadi dalam kegiatan pengawasan bukanlah mencari-cari kesalahan petugas tetapi mencocokkan antara aturan dengan pelaksanaan kemudian memperbaikinya sehingga tujuan organisasi dapat tercapai sesuai rencana.

Demikian juga dengan Pengawasan UPK, bukanlah kegiatan yang ditujukan untuk mencari-cari kesalahan petugas UPK, akan tetapi untuk mencocokkan apakah semua aturan yang telah ditetapkan untuk melaksanakan kegiatan pinjaman bergulir telah dilaksanakan oleh semua petugas UPK, dan sejauh mana tingkat pencapaian pelaksanaannya dibandingkan dengan indikator yang ditetapkan. Apabila masih ada atau terjadi penyimpangan, maka dilakukan perbaikan agar tujuan dan sasaran pemberian pinjaman bergulir melalui UPK dapat tercapai seperti yang diharapkan.

6.2. TUJUAN PENGAWASAN

Seperti telah dijelaskan di atas bahwa pengawasan adalah membandingkan rencana dengan pelaksanaan kegiatan agar tujuan dapat dicapai dengan baik dan benar. Demikian juga dengan Pengawasan UPK, secara umum tujuannya adalah untuk memastikan bahwa pelaksanaan pemberian Pinjaman Bergulir yang dikelola UPK dapat berjalan sesuai ketentuan skim pinjaman yang telah ditetapkan, dengan capaian sesuai indikator yang telah ditetapkan.

Secara khusus tujuan Pengawasan UPK adalah:

1. Memastikan pelaksanaan operasional UPK dilakukan secara sehat dan memenuhi semua indikator yang telah ditetapkan meliputi LAR, PAR, ROI dan CCr

2. Memastikan pelaksanaan operasional UPK mematuhi ketentuan yang telah ditetapkan oleh pemerintah dan LKM

3. Memastikan pelaksanaan operasional UPK terhindar dari penyalahgunaan dan permasalahan yang dapat menimbulkan kerugian keuangan baik bagi UPK maupun LKM

4. Memastikan pelaksanaan operasional UPK mematuhi AD/ ART LKM

6.3. JENIS PENGAWASAN UPK

Pengawasan perlu dilakukan secara terus menerus, akurat dan terarah selama berlangsungnya kegiatan operasional UPK agar diperoleh hasil yang maksimal. Pengawasan dapat dibedakan jenisnya atas dasar kegiatan yang dilakukan dan pelaksana kegiatan pengawasan.

A. JENIS PENGAWASAN BERDASARKAN KEGIATAN

Berdasarkan kegiatan yang dilakukan, pengawasan UPK dapat dibedakan dalam dua jenis yaitu pengawasan pasif dan pengawasan aktif.

a. Pengawasan Pasif

Pengawasan Pasif atau pengawasan administratif adalah pengawasan yang dilakukan dengan cara mengevaluasi dan menganalisis data laporan keuangan maupun laporan perkembangan usaha yang diterima dari UPK. Pengawasan pasif cukup di atas meja kerja tanpa harus ke lapangan. Waktu pelaksanaan bisa setiap saat, namun biasanya dilakukan setiap akhir bulan setelah selesai dibuat Laporan Keuangan UPK.

Evaluasi dan analisis terhadap data laporan perkembangan usaha bertujuan untuk mengetahui tingkat pencapaian rencana UPK serta kinerjanya. Tujuan lain adalah untuk membuat dan menentukan rencana tindak lanjut dalam rangka memberikan bimbingan/ pengarahan kepada UPK, agar indikator kinerja yang telah ditetapkan dapat tercapai secara maksimal, baik dan benar.

b. Pengawasan Aktif.

Pengawasan Aktif atau pengawasan lapangan adalah pengawasan yang dilakukan secara langsung baik kepada UPK maupun anggota peminjam dan penabung (bila ada) dengan melakukan konfirmasi atas transaksi maupun saldo yang ada di peminjam maupun penabung (bila ada). Di samping konfirmasi atas transaksi maupun saldo, juga dilakukan pengawasan terhadap prosedur yang dilakukan UPK dalam melayani KSM dan anggotanya. Pengawas harus mendatangi masing-masing peminjam/ penabung dan tidak hanya di meja kerja. Kegiatan ini dilakukan secara berkala, minimal sebulan sekali dan atau apabila ditemukan kasus atau penyimpangan oleh petugas.

Pengawasan langsung bertujuan untuk memastikan kebenaran data peminjam dan penabung yang ada, serta untuk memastikan kepatuhan UPK dalam menjalankan sistem dan prosedur yang telah ditentukan. Lebih jauh kegiatan pengawasan aktif bertujuan untuk mencegah timbulnya permasalahan atau penyimpangan keuangan yang akan dapat merugikan secara langsung UPK, LKM maupun pihak-pihak lain.

B. JENIS PENGAWASAN BERDASARKAN PELAKSANA

Disamping jenis pengawasan yang didasarkan pada kegiatan, pengawasan UPK dapat dibedakan jenisnya berdasarkan pelaksananya. Berdasarkan pelaksananya, pengawasan UPK dapat dibedakan menjadi Pengawasan Melekat, Pengawasan Fungsional dan Pengawasan Masyarakat.

a. Pengawasan Melekat

Pengawasan melekat (waskat) adalah pengawasan yang dilakukan karena melekat kepada jabatan sebagai seorang manajer atau atasan langsung, atau karena sistem yang memang sudah dibentuk (built in control)

Contoh : LKM sebagai atasan langsung UPK, memiliki fungsi pengawas yang melekat. Oleh karena itu LKM berwenang mengawasi kegiatan UPK dan petugasnya, serta berwenang menegur dan membina UPK dan petugasnya.

Contoh pengawasan melekat dalam sistem : pembuku dan kasir harus terpisah secara tegas, agar masing-masing saling mengawasi sehingga terhindar dari upaya penyimpangan. Dalam menerima setoran harus dihitung dulu baru kemudian dibuku, merupakan sistem untuk mengawasi bahwa jumlah uang yang disetor memang benar dan sesuai dengan pembukuan. Untuk melakukan pembayaran harus disetujui Manajer UPK terlebih dahulu, baru dibuku kemudian dibayarkan, adalah suatu sistem untuk menghindari kesalahan membayarkan karena sudah ada pengawasan dari manajer UPK, sudah diawasi dan dibuku oleh pembuku sebagai sistem pengawasan lainnya dan baru dibayarkan oleh kasir, sebagai pengawas ke tiga.

b. Pengawasan Fungsional

Pengawasan fungsional adalah pengawasan yang dilakukan oleh petugas yang diangkat untuk melakukan pengawasan, misalnya Pengawas UPK, Auditor dari Kantor Audit Independen, BPK, Banwas dan sebagainya. Mereka melaksanakan tugas hanya untuk melakukan pengawasan baik pengawasan operasional maupun pengawasan keuangan.

c. Pengawasan Masyarakat

Pengawasan Masyarakat adalah pengawasan yang dilakukan oleh masyarakat baik publik, aparat kelurahan/ desa, stakeholder, peminjam maupun penabung atau pihak-pihak lain yang berkepentingan ataupun yang peduli dengan LKM/ UPK

Kegiatan pengawasan yang mereka lakukan antara lain :

a. Pemantauan teradap kinerja UPK yang ditempel di papan pengumuman LKM

b. Pemantauan terhadap laporan UPK/ LKM yang disampaikan baik secara formal maupun melalui forum pertemuan

c. Keluhan (complaint) baik yang disampaikan secara langsung kepada UPK/ LKM maupun Pengaduan Masyarakat

d. Tulisan-tulisan ataupun acara tatap muka (talk show) melalui media-media komunikasi yang ada

Seluruh jenis pengawasan bertujuan sama yaitu meningkatkan kinerja UPK agar seluruh rencana UPK dapat tercapai sesuai indikator yang telah ditetapkan dan penyimpangan dapat dicegah dan diselesaikan.

6.4. PELAKSANAAN PENGAWASAN UPK

Pelaksanaan pengawasan merupakan kegiatan awal dari seluruh kegiatan yang diarahkan untuk tercapainya pembinaan dan pengendalian serta pemeriksaan yang dilakukan oleh Pengawas terhadap UPK.

• Pembinaan dan pengendalian merupakan proses untuk menilai hasil kerja UPK saat ini dibandingkan dengan rencana usaha yang telah ditetapkan untuk mencapai tujuan UPK

• Pemeriksaan adalah suatu kegiatan penilaian secara bebas terhadap pelaksanaan administrasi pembukuan, keadaan keuangan, kebijakan dan kegiatan-kegiatan lain dengan cara membandingkan antara data yang ada di UPK dengan sistem dan prosedur standar yang ditentukan untuk UPK.

A. KEGIATAN PENGAWASAN MELEKAT

a. Kegiatan Pengawasan Melekat Pada Jabatan

Pengawasan melekat atasan langsung dilakukan oleh Manajer UPK dan LKM. Manajer UPK selaku atasan langsung petugas UPK, sedang LKM adalah pemberi mandat UPK.

1) Manajer UPK

Manajer UPK melaksanakan kegiatan pengawasan melekat melalui kegiatan pengawasan pasif dan aktif. Kegiatan pengawasan pasif dan aktif yang dilakukan oleh Manajer UPK antara lain:

a) Pengawasan Pasif

Merupakan pengawasan capaian kinerja UPK melalui pemantauan laporan keuangan UPK baik berupa Neraca, Laporan Laba Rugi, maupun laporan kinerja lainnya (Pengumpulan Data Pinjaman Bergulir, Indikator Kinerja dan sebagainya). Kegiatan ini dilakukan rutin, minimal setiap akhir bulan setelah selesainya pembuatan Laporan Keuangan UPK, maupun apabila terjadi perubahan kinerja keuangan yang mencolok.

b) Pengawasan Aktif

(i) Melakukan pengawasan langsung harian kepada petugas UPK saat melakukan kegiatan operasional (kehadiran, pelayanan, prosedur kegiatan dan kinerja masing-masing)

(ii) Melakukan pemeriksaan dokumen pembayaran setiap saat sebelum membubuhkan tanda tangan persetujuan pembayaran

(iii) Melakukan pemeriksaan pembukuan dan bukti pembukuan setiap melakukan penutupan pembukuan akhir hari

(iv) Melakukan pemeriksaan kas, perincian kas dan buku bank dengan pembukuan setiap akhir hari sebelum melakukan penyimpanan sisa kas

(v) Melakukan pemeriksaan dokumen pinjaman dan analisis yang dibuat oleh Petugas Pinjaman UPK sebelum memberikan tanda tangan persetujuan pemberian pinjaman kepada KSM.

(vi) Melakukan pemeriksaan kembali dokumen yang akan dipergunakan untuk merealisasikan Pinjaman (Kartu Pinjaman KSM, Surat Perjanjian Pinjaman, Bukti Kas Keluar) sebelum memberikan tanda tangan persetujuan realisasi pinjaman kepada KSM

(vii) Melakukan pemeriksaan uji petik ke peminjam atau penabung (kalau ada), dengan mencocokkan saldo antara Kartu Pinjaman KSM/ Tabungan (kalau ada) dengan Saldo Pinjaman/ Tabungan di UPK

(viii) Menindak lanjuti keluhan dari masyarakat baik resmi maupun tidak resmi.

2) Lembaga Keswadayaan Masyarakat a) Pengawasan Pasif :

(i) Melakukan evaluasi dan analisis kinerja UPK berdasar laporan keuangan dari UPK dan Pengumpulan Data Pinjaman Bergulir serta capaian indikator kinerja UPK

(ii) Melakukan evaluasi dan analisis hasil pemeriksaan yang diterima dari Pengawas UPK baik yang terbaru maupun dari hasil pemeriksaan sebelumnya

(iii) Melakukan evaluasi dan analisis terhadap kinerja Pengawas yang laporannya diterima dari UPK atau masyarakat

b) Pengawasan Aktif

(i) Melakukan pengawasan langsung terhadap kinerja Pengawas, Manajer dan petugas UPK pada saat melaksanakan tugas. Pengawasan dilakukan secara berkala dan atau apabila diketahui ada keluhan dari masyarakat maupun pihak lain mengenai kinerja masing-masing petugas.

(ii) Melakukan uji petik kepada peminjam atau penabung (bila ada) baik secara langsung (tanpa adanya pengaduan) atau karena adanya pengaduan masyarakat. Uji Petik dilakukan dengan mencocokkan saldo Pinjaman/ Tabungan di Peminjam/ Penabung dengan saldo di UPK. Hal ini dilakukan secara berkala baik sebulan sekali maupun apabila diketahui ada keluhan atau penyimpangan yang dilaporkan oleh Pengawas atau pihak lain. (iii) Melakukan pembinaan (teguran, saran dan pemberian surat peringatan

hingga ke surat pemberhentian) atas kinerja yang ditunjukkan oleh Pengawas, Manajer dan Petugas UPK.

b. Kegiatan Pengawasan Melekat dalam Sistem dan Prosedur

Sistem dan prosedur diciptakan agar terjadi saling mengawasi apabila prosedur dilaksanakan sesuai ketentuan.

Contoh :

• Pemisahan secara tegas fungsi Pembuku dan Kasir

• Setiap transaksi harus disertai dengan bukti pembukuan dan setiap transaksi kas (tunai) harus ada bukti kas baik bukti kas masuk atau bukti kas keluar

• Setiap kas keluar harus ada bukti kas keluar dan harus telah mendapat persetujuan lebih dahulu dari Manajer UPK

• Setiap pemberian pinjaman harus ada permohonan pinjaman, analisis Petugas Pinjaman UPK, persetujuan dari Manajer UPK dan ada Surat Perjanjian Pinjaman • Penarikan tabungan UPK dari Bank harus ditandatangani oleh tiga orang sesuai

ketentuan yang berlaku.

B. KEGIATAN PENGAWASAN FUNGSIONAL

Pelaku kegiatan pengawasan fungsional untuk UPK adalah Pengawas UPK, Auditor Independen, Asisten Korkot MK di Korkot, TA MK di KMW, USK MK di KMP dan BPK. Dalam pedoman teknis ini dibatasi kegiatan pengawasan yang dilakukan oleh Pengawas UPK.

a. Pengawasan Pasif

Pengawas melakukan pengawasan pasif melalui pemantauan terhadap kinerja UPK yang berupa Laporan Neraca, Laba Rugi, Laporan Kinerja UPK dan laporan lainnya. Laporan tersebut dievaluasi dan dianalisis untuk kemudian direncanakan tindak lanjut pengawasannya. b. Pengawasan Aktif Untuk melakukan pengawasan aktif dapat dilakukan melalui tahapan : 1) Identifikasi Masalah Sebelum melakukan pemeriksaan, diakukan identifikasi masalah yang ada dan atau yang diperkirakan akan terjadi, melalui : a) Hasil analisis Laporan Keuangan (Neraca, Laba Rugi, Kolektibilitas Pinjaman, mutasi pinjaman, tabungan dan sebagainya).

b) Informasi yang diperoleh secara resmi dan tidak resmi dari UPK, anggota peminjam maupun masyarakat.

2) Review Hasil Pengawasan yang lalu

a) Untuk memastikan bahwa saran hasil pemeriksaan yang lalu telah diselesaikan dengan tuntas

b) Apabila ada permasalahan yang belum diselesaikan dengan tuntas, perlu dimasukkan ke dalam rencana tindak lanjut pemeriksaan berikutnya.

3) Menentukan Skala Prioritas

Setelah diperoleh identifikasi permasalahan yang ada dan atau yang mungkin terjadi serta permasalahan yang belum tuntas dari hasil pemeriksaan terdahulu, dibuat skala prioritas untuk penanganannya:

a) Skala prioritas tinggi adalah permasalahan yang dianggap paling tinggi tingkat resiko kerugiannya dan yang diperkirakan akan terjadi bagi UPK, peminjam maupun penabung.

b) Permasalahan skala prioritas tinggi penyelesaiannya harus dipantau secara intensif atau khusus

c) Permasalahan dengan tingkat resiko lebih rendah tetap dicatat dan dilakukan monitoring untuk ditindaklanjuti secara bersamaan atau setelah penanganan permasalahan dengan skala prioritas tinggi selesai.

Setelah ditentukan skala prioritas penanganan pemeriksaannya, selanjutnya dilakukan pemeriksaan dengan menggunakan teknis pemeriksaan sebagaimana diuraikan dalam Bab 6.

C. KEGIATAN PENGAWASAN MASYARAKAT

Masyarakat umum, peminjam, penabung (bila ada), aparat kelurahan/ desa, stakeholder maupun pihak-pihak lain yang peduli pada UPK melakukan kegiatan pengawasan secara partisipatif (berdasarkan kesadaran sendiri dan kepeduliannya) kepada UPK melalui jalur yang dimiliki dan bisa diakses masing-masing.

Bentuk kegiatannya antara lain:

a. Menyampaikan pengaduan baik secara langsung, lisan atau tertulis

b. Menyampaikan pengaduan melalui tulisan di koran lokal, regional maupun nasional

c. Menyampaikan pengaduan melalui forum khusus misalnya tatap muka (talk show), sms, rembug warga, rapat kelurahan, website p2kp.org maupun media komunikasi lainnya Seberapapun besar kecilnya keluhan masyarakat perlu disikapi dan ditindaklanjuti untuk tujuan perbaikan kinerja UPK di masa mendatang dantercapainya pembelajaran kepada masyarakat.

6.5. TEKNIS PENGAWASAN UPK

Sebagai pedoman bagi Pengawas dalam melakukan pemeriksaan UPK, berikut disampaikan panduan teknis pengawasan yang dilakukan oleh Pengawas UPK, meliputi Teknis Pemeriksaan Administrasi, Teknis Pemeriksaan dengan kunjungan ke Peminjam, dan Teknis Membuat Rencana Tindak Lanjut.

A. TEKNIS PEMERIKSAAN ADMINISTRASI

Pemeriksaan administrasi dilaksanakan secara langsung terhadap semua buku administrasi UPK beserta dokumen pendukungnya. Tujuan pemeriksaan adalah untuk memastikan kebenaran angka-angka Neraca, Pendapatan dan Biaya, bukti-bukti pembukuan dan pendukung lainnya serta pelaksanaan sistem dan prosedur operasionalnya. Urutan kegiatan pemeriksaan administrasi meliputi opname kas, menentukan neraca, pendapatan dan biaya yang akan diperiksa dan kegiatan pemeriksaan administrasi. a. Opname Kas Pemeriksaan kas oleh Pengawas dapat dilakukan dengan 3 cara : 1) Pemeriksaan kas apabila operasional UPK belum dimulai : a) Meminta kepada pembuku dan kasir agar peti besi (brankas) dibuka dan sisa kas dalam peti besi tersebut dihitung

b) Mencocokkan hasil perhitungan sisa kas phisik tersebut dengan saldo kas pembukuan akhir hari operasional sebelumnya, dan dicocokkan dengan perincian kasnya

c) Apabila terjadi selisih, maka petugas diminta mencari penyebab terjadinya selisih tersebut.

2) Pemeriksaan kas apabila operasional UPK sedang berjalan:

a) Meminta kepada Pembuku dan Kasir untuk menghentikan sementara kegiatan pelayanan

b) Meminta Pembuku untuk menjumlahkan mutasi kas masuk dan kas keluar. Dari penjumlahan tersebut diminta Pembuku menghitung sisa kas berdasarkan hasil pembukuan

c) Sementara Pembuku menjumlah, Kasir diminta menghitung sisa kas fisik yang ada di Kasir

d) Mencocokkan hasil perhitungan sisa kas fisik dengan sisa kas menurut pembukuan yang diperoleh dari saldo kas yang lalu ditambah jumlah kas masuk dikurangi dengan jumlah kas keluar.

e) Apabila dari hasil pencocokan ternyata terdapat selisih, maka petugas diminta mencari penyebab selisih tersebut.

3) Pemeriksaan kas apabila UPK sudah melakukan tutup kas:

a) Pengawas menghitung sisa kas fisik akhir hari yang ada di kasir.

b) Mencocokkan hasil penghitungan sisa kas fisik di Kasir dengan sisa kas akhir hari dari pembukuan dan dicocokkan juga dengan perincian kas Kasir

c) Apabila terjadi selisih petugas diminta untuk mencari penyebab selisih dan diminta untuk menyelesaikan.

a. Neraca, Pendapatan dan Biaya yang Diperiksa

Setelah memeriksa kas, tahap berikutnya adalah memeriksa angka-angka Neraca UPK. Neraca UPK yang diperiksa adalah Neraca pada posisi akhir bulan lalu. Apabila memungkinkan dapat dibuat Neraca harian, maka Neraca yang dijadikan dasar pemeriksaan adalah Neraca hari kerja terakhir sebelum hari pemeriksaan.

Demikian juga dengan angka-angka laporan Laba Rugi. Yang diperiksa adalah laporan Laba Rugi akhir bulan lalu, dan apabila memungkinkan dapat dibuat laporan Laba Rugi harian, maka yang dijadikan dasar pemeriksaan adalah Laba Rugi hari kerja terakhir sebelum pemeriksaan.

b. Kegiatan Pemeriksaan Administrasi

Agar pemeriksaan dapat berjalan efektif dan memperoleh hasil sesuai dengan yang diharapkan maka perlu diberikan panduan teknis pemeriksaan Neraca dan Laba Rugi UPK sebagai berikut :

Pemeriksaan administrasi dimulai dari pos-pos Neraca yang berada di sisi Aktiva dan Pasiva, sedangkan Laba Rugi dari pos Pendapatan dan Biaya.

1) Pemeriksaan Pos-pos AKTIVA. a) Kas

(i) Apabila terjadi selisih kas, jelaskan sebab-sebab selisih kas pada saat dilaksanakan opname kas

(ii) Apakah prosedur penyimpanan kas telah sesuai dengan ketentuan (iii) Apakah tidak terdapat penyimpangan ketentuan maksimum sisa kas

antara kurun waktu pemeriksaan yang lalu sampai dengan pemeriksaan sekarang. Jelaskan sebab-sebab terjadinya penyimpangan.

b) Rekening giro/ tabungan UPK di Bank

(i) Cocokkan saldo rekening giro/ tabungan antara pembukuan UPK dengan salinan rekening koran (R/K) Giro/ tabungan UPK dari Bank

(ii) Periksa kebenaran transaksi setoran/ pengambilan Giro/ tabungan pada pembukuan UPK dicocokkan dengan salinan R/K Giro/ tabungan UPK dari Bank

(iii) Apakah pelaksanaan penyetoran/ pengambilan telah sesuai dengan prosedur yang ditentukan

(iv) Jelaskan sebab-sebab terjadinya selisih Giro/ tabungan yang terjadi serta penyimpangan yang diketemukan.

c) Pinjaman Yang diberikan

(i) Periksa kelengkapan dan kebenaran prosedur pelayanan pinjaman mulai dari permohonan sampai dengan realisasi

(ii) Periksa apakah terjadi pelampauan maksimum pinjaman kepada anggota KSM

(iii) Periksa kebenaran kolektibilitas pinjaman yang dibuat UPK

(iv) Periksa kebenaran perhitungan jasa pinjaman yang dibebankan kepada KSM dan anggotanya

(v) Periksa apakah tidak terjadi pemberian pinjaman rangkap, fiktif atau tidak berhak (di luar PS 2).

(vi) Bila terjadi kesalahan/ penyimpangan, jelaskan sebab–sebabnya d) Harta Tetap dan Inventaris

(i) Cocokkan sisa nilai harta tetap dan inventaris dalam pembukuan disesuaikan dengan nilai dalam buku Harta Tetap dan Inventaris

(ii) Periksa buku Harta Tetap dan Inventaris, periksa bukti-bukti surat kepemilikannya, bukti pembeliannya serta penyimpanan dan pemakainya.

(iii) Cocokkan buku Harta Tetap Inventaris dengan fisik barangnya (iv) Bila terjadi kesalahan/penyimpangan jelaskan penyebabnya 2) Pemeriksaan pada Pos-pos PASIVA

a) Tabungan KSM di UPK

(i) Cocokkan sisa tabungan dalam Buku Besar Tabungan dengan sisa Register Sisa Tabungan.

(ii) Periksa prosedur penyetoran dan pengambilan tabungan (iii) Bila terjadi kesalahan/ penyimpangan jelaskan penyebabnya. b) Pinjaman yang diterima

(i) Cocokkan sisa pinjaman dari bank/ pihak lain sesuai pembukuan dengan salinan R/K dari bank/ pihak lain

(ii) Periksa kebenaran transaksi penyetoran dan pengambilannya antara pembukuan dengan salinan R/K bank/ pihak lain

c) Modal

(i) Periksa kebenaran perhitungan Dana BLM yang diterima dari LKM (ii) Periksa pemupukan modal yang berasal dari laba, kebenaran perhitungan,

pembukuan dan saldonya.

(iii) Bila terjadi kesalahan/ penyimpangan jelaskan penyebabnya d) Laba

(i) Periksa kebenaran perhitungan perolehan laba dengan melihat Laporan Laba Rugi dan rekening Pendapatan dan Biaya

(ii) Periksa kebenaran perhitungan pembagian laba akhir tahun dan pengalokasiannya, cocokkan dengan AD/ ART

(iii) Periksa kebenaran saldo Laba tahun lalu

(iv) Bila terjadi kesalahan/ penyimpangan jelaskan penyebabnya

3) Pemeriksaan pos-pos PENDAPATAN

a) Periksa perhitungan jasa pinjaman yang diterima dari KSM, jasa tabungan UPK di Bank, dan pendapatan lainnya

b) Cocokkan perhitungan tersebut dengan pembukuan UPK dan bukti pembukuannya

c) Periksa perhitungan pendapatan non operasional lainnya dan cocokkan dengan pembukuan UPK dan bukti pembukuannya

d) Periksa pembagian laba apakah sudah sesuai dengan ketentuan, baik peruntukan, besarnya serta prosedur pengalokasiannya, cocokkan dengan pembukuan dan bukti pembukuan

e) Bila terjadi kesalahan/ penyimpangan jelaskan penyebabnya

4) Pemeriksaan pos-pos BIAYA :

a) Periksa perhitungan jasa untuk tabungan KSM (bila ada) dan cocokkan dengan pembukuan UPK dan bukti pembukuan

b) Periksa pengeluaran untuk biaya operasional apakah sudah sesuai dengan ketentuan baik mengenai peruntukan, besar dan prosedur pengeluarannya. Cocokkan dengan pembukuan UPK dan bukti pembukuan

c) Periksa biaya administrasi bank, apakah sesuai dengan ketentuan dan cocokkan dengan pembukuan dan bukti pembukuan

5) Hal-hal lain dalam pemeriksaan

a) Uraikan dengan jelas hasil pemeriksaan pembukuan UPK

b) Uraikan dengan jelas kebijakan pemberian pinjaman yang dibuat oleh LKM c) Uraikan dengan jelas dan rinci kasus atau penyimpangan yang ditemukan d) Uraikan penyebab tunggakan pinjaman serta langkah–langkah

penyelesaiannya

e) Hal-hal lain yang merupakan permasalahan yang ditemukan dalam pemeriksaan.

B. TEKNIS PEMERIKSAAN DENGAN KUNJUNGAN KE PEMINJAM

Pemeriksaan dengan kunjungan ke peminjam adalah pemeriksaan yang dilakukan oleh Pengawas dengan mendatangi rumah atau lokasi usaha peminjam. Kunjungan ini dilakukan secara sampling yaitu dengan cara mengambil beberapa peminjam baik secara acak maupun secara terstruktur. Peminjam dipilih baik yang masih baru, peminjam lancar maupun penunggak.

Tujuan pemeriksaan kunjungan kepada peminjam adalah :

a. Untuk memastikan kebenaran pembukuan dan administrasi UPK terhadap data yang dimiliki peminjam

b. Untuk mendeteksi secara dini apabila terjadi penyimpangan terhadap pemberian pinjaman baik oleh UPK, peminjam maupun pihak-pihak lain.

Langkah–langkah dalam melakukan pemeriksaan dengan kunjungan kepada peminjam adalah sebagai berikut :

a. Tentukan peminjam secara sampling. Ambil barkas (file) pinjaman secara acak, atau berdasarkan register sisa pinjaman UPK, yang terdiri dari peminjam baru, peminjam lama lancar, bermasalah atau penunggak. Sebaiknya jumlah sample lebih banyak ke penunggak sekaligus untuk memotivasi mereka melakukan pembayaran.

b. Catat informasi peminjam dan data sisa pinjaman serta tunggakannya dalam formulir Laporan Kunjungan Peminjam (Lampiran 1)

c. Cocokkan saldo pinjaman tersebut dengan kondisi yang ada di peminjam. Kalau menunggak lakukan investigasi mengapa menunggak dan berikan motivasi untuk melakukan pembayaran. Jika pembayaran lancar, berikan motivasi agar terus menjaga kelancaran pembayaran angsuran.

C. RENCANA TINDAK LANJUT

Hasil pemeriksaan Pengawas baik pemeriksaan pembukuan/ administrasi maupun kunjungan ke peminjam dianalisis, dievaluasi dan dibahas dengan Manajer UPK. Hasil pembahasan diinventarisasi untuk melihat masalah-masalah yang sudah diselesaikan, yang perlu ditindaklanjuti, dan yang harus segera mendapat penyelesaian atas penyimpangan yang ditemukan.

Disamping tindakan-tindakan di atas, harus juga dicatat masalah yang perlu untuk dijadikan bahan pemeriksaan berikutnya. Catatan masalah tersebut yang dijadikan dasar menyusun rencana pemeriksaan tindak lanjut.

Langkah untuk membuat rencana pemeriksaan tindak lanjut sebagai berikut :

a. Semua temuan dalam pemeriksaan administrasi maupun kunjungan baik berupa selisih, kelemahan, maupun penyimpangan dituangkan Pengawas dalam Kesimpulan Hasil Pemeriksaan UPK

b. Semua temuan dibahas dengan seluruh petugas UPK, dijelaskan resikonya, saran penyelesaiannya, serta kesanggupan petugas untuk menyelesaikannya

c. Saran penyelesaian dan kesanggupan petugas merupakan rencana tindak lanjut atas semua temuan yang belum terselesaikan

d. Rencana Tindak Lanjut petugas UPK merupakan salah satu bahan untuk kegiatan pemeriksaan berikutnya

e. Hasil temuan dan kesanggupan penyelesaian kemudian dituangkan dalam Laporan Hasil Pemeriksaan Pengawas UPK kepada LKM

6.6. LAPORAN HASIL PEMERIKSAAN UPK

Setelah melakukan pemeriksaan ke UPK, Pengawas membuat Laporan Hasil Pemeriksaan UPK yang ditujukan kepada LKM dengan tindasan UPK yang bersangkutan. Laporan tersebut dibuat dengan menggunakan format Laporan Hasil Pemeriksaan UPK (Lampiran 2).

LKM menindaklanjuti laporan hasil pemeriksaan UPK yang diterima dari Pengawas dengan melakukan rapat. Rapat khusus diadakan apabila dalam hasil laporan tersebut ditemukan adanya kesalahan/ penyimpangan keuangan yang akan berdampak kerugian keuangan bagi UPK.

Jika hasil laporan pemeriksaan temuannya hanya bersifat kesalahan/ penyimpangan administratif yang tidak berdampak pada kerugian keuangan bagi UPK, maka LKM akan membahasnya dalam rapat bulanan. Namun jika rapat bulanan belum dilaksanakan, maka LKM dapat memberikan petunjuk kepada UPK untuk segera melakukan langkah perbaikan.

Hasil rapat dituangkan sebagai saran-saran LKM dalam Laporan Hasil Pemeriksaan UPK oleh Pengawas, dan merupakan rencana tindak lanjut UPK yang harus dilakukan atau untuk bahan pemeriksaan oleh Pengawas di masa yang akan datang.

LAMPIRAN-LAMPIRAN

1. Laporan Kunjungan ke Peminjam UPK 2. Laporan Hasil Pemeriksaan UPK

LAPORAN

K

UNJUNGAN

KE

PEMINJ

AM

UPK

U P K : …...……… TANGGAL : ………. No Nama AlamatSaldo menurut Register Saldo menurut Buku Anggota

Selisih Keterangan Tanda T angan Anggota KSM Peminjam Urt Pinj Simp ……….………… , ………. P eng aw as UPK ( ) ( ) ( ) P eng aw as 1 P eng aw as 2 P eng aw as 3 Lampiran 1

Lampiran 2

LAPORAN HASIL PEMERIKSAAN UPK

I. UMUM Nama Pengawas : ... : ... : ... Nama Pengelola UPKa. Manajer : ... b. Petugas Pinjaman : ... c. Pembuku : ... d. Kasir : ... Tanggal Pemeriksaan : ... II. HASIL PEMERIKSAAN : 2. Neraca Tanggal : ...

No Aktiva Jumlah No Pasiva Jumlah

1 Kas 1 Tabungan KSM 2 Bank - Giro - Tabungan - 2 Pinjaman diterima - Bank - Pemda - Lainnya 3 Pinjaman yg diberikan 3 M o d a l 4 Cad. Risiko Pinjaman 4 Laba Tahun lalu 5 Inventaris & Harta Tetap Laba Tahun Berjalan

- Ak. Penyusutan

Jumlah Jumlah

1. Perincian Pendapatan dan Biaya Tanggal ...

No Biaya Jumlah No Pendapatan Jumlah

1 Biaya Operasional - Biaya Jasa Simp. - Biaya tenaga Kerja - Biaya Kantor - Biaya Lain-lain - Biaya Cad Resiko Pinj - Biaya Penyusutan HT. 1 Pendapatan Operasional Jasa Pinjaman - Jasa Bank - Jasa Lainnya - Pendpt lainnya. 2 - Biaya Non Oprs. 2 Pendptn Non Operasional 3 Sisa Laba th. Berjln.

Jumlah Jumlah

2. Penjelasan pos-pos Neraca, Pendapatan dan Biaya : 1. Neraca : a. Kas

Bila terjadi selisih, jelaskan penyebab terjadinya selisih : ... ... ... ... ... b. Bank

No Jenis Tabungan Sisa di Neraca Saldo menurut Bank Selisih

1 Rek. Giro 2 Rek. Tabungan 3 Rek.

Jumlah

Bila terjadi selisih dan atau adanya keterlambatan setoran, jelaskan penyebabnya

... ... ... ... c. Pinjaman yang diberikan

No. PinjamanJenis Sisa menurut Neraca Sisa menurut Register Selisih Ket.

1 Bulanan 2 Mingguan 3 Jumlah Bila terjadi selisih dan adanya penyimpangan jelaskan sebab-sebab terjadinya ... ... ... ... ... • Cadangan Resiko Pinjaman

Cadangan Resiko Pinjaman Selisih Keterangan

Menurut Neraca Sesuai Perhitungan

Bila terjadi selisih jelaskan penyebab terjadinya: ... ... ... ... ...

• Kolektibilitas Pinjaman :

No Kolektibilitas

Pinjaman Mingguan Bulanan Musiman Jumlah

1. Lancar (Rp.) Orang Prosentase (%) 2 Dlm. Perhatian Khusus Orang Prosentase (%) 3 Krg. Lancar (Rp) Orang Prosentase (%) 4 Diragukan (Rp) Orang Prosentase (%) 5 Macet (Rp.) Orang Prosentase (%) 6 Jumlah Orang Prosentase (%)

Bandingkan dengan laporan bulanan yang terakhir, bila terjadi penyimpangan perhitungan dan kenaikan tunggakan, jelaskan : ... ... ...

d. Harta Tetap dan Inventaris

No BarangNama PerolehanNilai PenyusutanAkumulasi Neraca Nilai BukuPerhitungan Selisih

1 2 3 4

Jumlah

Bila terjadi selisih dan adanya penyimpangan dalam penambahan investasi atau perhitungan penyusutannya, jelaskan : ... ... ... e. Tabungan

No Tabungan Neraca Saldo Register Selisih

1 2 3

Bila terjadi selisih apakah register sisa tabungan telah dikerjakan dengan tertib, jelaskan :... ... ... ... ...

f. Pinjaman yang diterima

No Pinjaman Neraca R/K BankSaldo Register Selisih

1 Bank 2 Pemda 3 Lainnya Jumlah Bila terjadi selisih dan penyimpangan prosedur, jelaskan : ... ... ... ... ... 2. Pendapatan dan Biaya : a. Pendapatan :

No Uraian Pendapatan Sisa pada L/R PerhitunganSaldoBuku Besar Selisih

1 Pendapatan Operasional Jasa Pinjaman Bunga Bank Pendapatan lainnya 2 Pendptn Non Oprs Bila terjadi selisih, jelaskan terjadinya selisih dan pastikan tidak ada penyimpangan administratif : ... ... ... ... ... b. Biaya:

No Uraian Biaya Sisa pada L/R Perhitungan SaldoBukti Lain Selisih 1 Biaya Operasional

Biaya Jasa tabungan Biaya Tenaga Kerja Biaya Kantor Biaya Lainnya

Biaya Resiko Pinjaman Biaya Peny. HT & Invent 2 Biaya Non Operasional 3 Sisa L/R thn Berjalan

Bila terjadi selisih, jelaskan terjadinya selisih dan pastikan bahwa pengeluaran biaya telah melalui prosedur yang benar : ... ... ... ... 4. Lain – lain : a. Jelaskan Hasil Pemeriksaan Pembukuan UPK .: ... ... ... ...

b. Jelaskan kebijakan pemberian pinjaman yang dilakukan oleh Pengelola UPK

... ... ... ... c. Jelaskan kasus-kasus yang ditemukan ... ... ... ... d. Uraikan sebab-sebab terjadinya tunggakan dan langkah-langkah penyelesainnya ... ... ... ...

e. Uraikan temuan lainnya yang dijumpai dalam pemeriksaan

... ... ... ... 5. KESIMPULAN DAN SARAN

a. Kesimpulan Hasil Pemeriksaan Pembukuan UPK

... ... ... ...

b. Kesimpulan Hasil Pemeriksaan Lapangan

... ... ... ... c. Saran – saran perbaikan untuk ditindaklanjuti ... ... ...

………. , ……….. PENGAWAS UPK,

( ) ( ) ( ) PENGAWAS 1 PENGAWAS 2 PENGAWAS 3

MENGETAHUI

UNIT PENGELOLA KEUANGAN ...………

( ) ( ) ( ) ( ) MANAJER UPK PETUGAS PINJAMAN PEMBUKU KASIR

IV. REKOMENDASI DARI HASIL RAPAT BULANAN LKM : ... ... ... ... ... …..……….. , ……….. LKM : ………. ( ) KOORDINATOR

KANTOR PROYEK

Jl. Penjernihan 1 No. 19 F Pejompongan Jakarta Pusat Indonesia - 10210

SEKRETARIAT TP PNPM MANDIRI www.pnpm-mandiri.org PENGADUAN P.O. BOX 2222 JKPMT SMS 0817 48048 e-mail : ppm@pnpm-perkotaan.org www.p2kp.org | www.pnpm-perkotaan.org