PERUBAHAN PROFIT SHARING MENJADI PRODUCTION SHARING PADA CONTRACT PSC GUNA MENINGKATKAN EFISIENSI, DAYA TARIK INVESTOR

DAN DEBIROKRATISASI OPERASI

Rudi Rubiandini R.S, Andrias Darmawan, Herbert Sipahutar (Teknik Perminyakan, ITB) Suryadi Joko Saputra (Total E&P Indonesie)

rrr@bdg.centrin.net.id

RINGKASAN

Seiring dengan meningkatnya konsumsi minyak dan gas dalam negeri, eksplorasi minyak dan gas bumi harus lebih ditingkatkan. Kondisi pasar minyak dan gas bumi yang tidak stabil serta keadaan dalam negeri yang tidak menentu menyebabkan banyak investor asing maupun non asing yang mengalihkan modalnya keluar negeri.

Sejumlah indikator keekonomian menunjukan bahwa penanaman modal dalam industri minyak dan gas bumi di Indonesia cukup menarik, tetapi hal ini tidak cukup untuk menarik bagi investor(kontraktor). Indikasi ini membuka peluang untuk meninjau kembali sistim kontak yang telah ada dan bila perlu mengubahnya secara mendasar.

Prodution Sharing Contract yang berlaku saat ini, tidak mencerminkan pembagian hasil produksi minyak dan gas tetapi lebih mencerminkan pembagian keuntungan yang diperoleh dari penjualan minyak dan gas sehingga kemungkinan larinya uang (flying money) bisa terjadi dari pembengkakan biaya dan belanja operasi. Oleh karena itu diperlukan penyempurnaan dari sistim yang telah ada agar Production Sharing Contract yang mencerminkan pembagian hasil produksi yang sesungguhnya guna meningkatkan efisiensi perusahaan, daya tarik investor dan memaksimalkan debirokratisasi operasi.

Kata kunci : NPV, IRR, POT, PIR, PSC (Production Sharing Contract)

Pendahuluan

Kebutuhan akan minyak dan gas bumi semakin meningkat setiap tahunnya. Dewasa ini minyak dan gas bumi telah menjadi salah satu devisa yang terpenting bagi negara ini.

Di Indonesia, pemerintah mengundang perusahaan-perusahaan yang bergerak dalam bidang perminyakan, baik asing ataupun tidak, untuk melakukan eksplorasi, eksploitasi serta pengembangan dalam industri migas. Atas usaha

perusahaan-perusahaan tersebut, pemerintah membagi sebagian dari

keuntungannya. Keuntungan ini adalah fungsi dari harga jual, biaya operasi, kebijakan pemerintah serta resiko yang digabungkan dengan prospek migas yang ada.

Dalam beberapa tahun terakhir ini, karena tidak stabilnya harga jual migas,

keadaan negara yang tidak menentu, mengakibatkan banyak investor yang mengalihkan modalnya ke negara lain, ditandai dengan menurunnya eksplorasi migas yang terjadi di Indonesia.

Indikator Keekonomian

Untuk menilai keekonomian akan dilakukan dengan 4 (empat) parameter yaitu :

a. Pay Out Time (POT)

b. Profit to Investment Ratio (PIR) c. Rate of Return (ROR)

d. Net Present Value (NPV)

Metoda yang umum untuk metoda laju cash flow dari pendapatan dimasa mendatang dengan beberapa ukuran keuntungan adalah dengan menggunakan konsep “nilai waktu dari uang”, compound dan discount. Semua perhitungan nilai

waktu dari uang umumnya didasarkan pada hubungan berikut ini :

C(1+i)n = S ...(1)

Persamaan diatas merupakan persamaan bunga berganda, sedangkan persamaan nilai sekarang: ( ) ( ) + = + = n n i S i S C 1 1 1 ...(2) Bunga (i) kadang-kadang disebut dengan discount rate bila digunakan dalam hubungan persamaan (1) diatas. Adalah penting diketahui bahwa C dan S adalah suatu nilai yang sama, hanya terpisah oleh selang waktu selama (n) tahun.

Pay Out Time (POT)

Pay out time suatu prospek didefinisikan sebagai panjang waktu yang diperlukan untuk menerima penghasilan bersih yang diakumulasi sehingga sama dengan penanaman modal. Jadi pay out time merupakan suatu ukuran pendekatan mengenai kecepatan penerimaan cash flow pada awal proyek.

Profit To Investment Ratio

Adalah suatu ukuran yang merefleksikan kesanggupan memberikan keuntungan modal. PIR didefinisikan sebagai perbandingan keuntungan bersih yang tidak dipotong, terhadap investasi, secara matematis ditulis sbb:

( )

( )

$ e Expenditur $ Profit Net ROI PIR= = ...(3)Kelemahan utama dari perbandingan ini adalah bahwa parameter ini tidak merefleksikan pola laju aliran dana dari suatu proyek.

Rate of Return

Rate of Return (ROR) adalah tingkat suku bunga yang akan menyebabkan nilai ekivalensi biaya (investasi) sama dengan nilai ekivalensi dari penerimaan. Dengan kata lain ROR adalah bunga yang menyebabkan harga

sekarang dari penerimaan sama dengan harga sekarang dari penanaman modal.

Perhitungan ROR merupakan suatu proses “trial and error” yang dimulai dengan memilih suatu bunga dan mengembalikan semua pendapatan ke waktu sekarang.

ROR dapat juga menunjukkan keuntungan suatu proyek. Tingginya harga ROR bergantung pada awal investasi yang rendah atau net revenue yang tinggi.

Net Present Value

Kriteria keuntungan dari net present value NPV, serupa dengan rate of return dengan pengecualian bahwa disini digunakan hanya satu harga bunga (discount rate) saja dalam semua analisis ekonomi. Bunga tunggal tersebut biasanya disebut “avarage opportunity rate” dan dianggap menunjukkan laju penghasilan rata-rata di masa yang akan datang. Jadi salah satu kelebihan NPV dari ROR adalah NPV dihitung dengan menggunakan perkiraan yang lebih realistis dari kesempatan-kesempatan penanaman modal di masa mendatang.

Sistem Production Sharing Contract

Sistem Production Sharing Contract (PSC) merupakan bentuk kontrak pengoperasian minyak yang dipakai saat ini di Indonesia. Kontrak ini mengatur kewajiban – kewajiban kontraktor, cara perhitungan biaya, dan cara pembagian keuntungan yang diperoleh dari perusahaan minyak. Secara skematis sistem kontrak bagi hasil lapangan minyak ditunjukkan pada Gambar 1 dan Gambar 2.

Pada saat kontraktor mendapatkan minyak, maka kontraktor memperoleh pendapatan kotor (revenue). Revenue merupakan perkalian antara harga minyak dan besar produksi tahunan. Penerimaan dari penjualan tersebut pertama-tama dipakai untuk menutup biaya operasi (recoverable cost) yang harus dibayar setiap tahun yang dikeluarkan untuk merealisasikan produksi, meliputi “non capital cost”, depresiasi “capital cost”,

“operating cost”, dan “unrecoverable cost” tahun sebelumnya. Selanjutnya sisa pendapatan tersebut akan dibagi antara kontraktor dan pemerintah yang disebut “equity to be split”.

Sistem Production Sharing Contract diatas jika ditelaah lebih jauh tidak mencerminkan Sistem Production Sharing (Pembagian Produksi) tetapi lebih mencerminkan Sistem Profit Sharing karena lebih menekankan pembagian keuntungan (equity to be split).

Oleh karena itu diusulkan Sistem kontrak baru yang lebih menekankan pada pembagian hasil produksi bukan pembagian keuntungan, seperti yang ditunjukkan pada Gambar 3. Pada saat kontraktor mendapatkan minyak, maka kontraktor memperoleh pendapatan kotor (revenue). Penerimaan dari penjualan tersebut langsung dibagi antara kontraktor dengan pemerintah.

Dengan menggunakan sistem production sharing yang baru ini kita mencari “Share” yang menghasilkan nilai keekonomian yang sama dengan Profit Sharing.

Studi Kasus

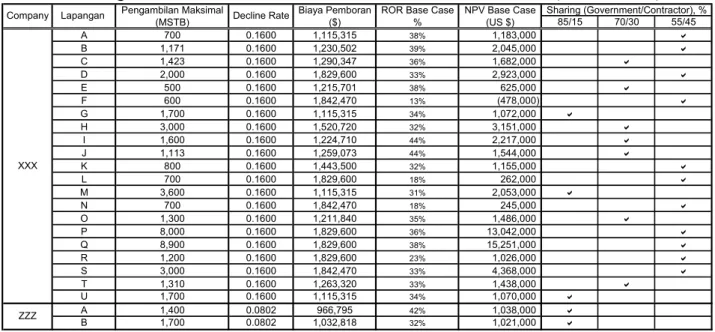

Kasus yang dipakai adalah 2 buah kontraktor dengan beberapa lapangan yang dimilikinya.Tabel 1 menampilkan data yang diperlukan, dan beberapa asumsi parameter kebijakan dan keekonomian. Hasil Perhitungan keekonomian selengkapnya ditampilkan pada Tabel 2.

Sensitivitas yang telah dilakukan adalah sensitivitas terhadap harga jual minyak, investasi, dan biaya operasi. Kondisi awal yang diambil adalah pada saat harga minyak US $ 20, investasi yang diambil berbeda-beda tergantung kedalaman sumur dari masing-masing lapangan/struktur dan biaya untuk masing-masing perusahaan berbeda-beda.

Sensitivitas dilakukan dengan mengambil langkah yang lebih pesimis sebesar 75% dari kondisi awal sedangkan langkah yang optimis diambil sebesar 125% dari kondisi awal.

Dari sensitivitas, dapat disimpulkan bahwa perubahan harga dan operating cost memberikan hasil yang “significant”, sedangkan untuk investasi memberikan pengaruh yang kecil saja. Tabel 3 menampilkan contoh hasil perhitungan sensitivitas suatu lapangan.

Dari perhitungan keekonomian kita dapat memilah kontraktor yang ada dengan pembagian sharing antara pemerintah dengan kontraktor. Hanya beberapa lapangan saja yang mendapatkan keuntungan pada sharing antara pemerintah dengan kontraktor sebesar 85 : 15. Tabel 4. menampilkan hasil sharing semua lapangan pada kontraktor yang terpilih dengan sistem “Profit Sharing”.

Dengan data keekonomian yang sama dengan profit sharing, dilakukan pencarian “Share” yang sesuai dengan production sharing yang diusulkan. Tabel 5. menampilkan hasil lengkap perhitungan sharing antara pemerintah dan kontraktor untuk PSC lama (Profit Sharing) dan Term baru yang diusulkan (Production Sharing).

55 25 31 13 12 - 18 70 39 42 26 13 - 16 85 50 51 42 8 - 9

Dari hasil analisa tersebut menunjukan bahwa:

Sharing baru (X/(100-X)) Sharing (X1) Tax (X2) /45 /75 % - /69 % % /30 /61 % - /58 % % /15 /50 % - /49 % %

Term baru Sharing lama

Diharapkan usulan ini dapat membantu perusahaan mengurangi pengeluaran dari biaya operasi yang berlebihan, sehingga perusahaan akan meminimalkan biaya operasi tersebut, menjadi perusahaan yang lebih efisien dalam pengaturan pengeluaran.

Dari Term baru yang diusulkan, kontraktor dapat mengambil keputusan dengan lebih akurat karena kontraktor mendapatkan kejelasan akan besarnya keuntungan yang diperolehnya, sehingga hal ini dapat menjadi daya tarik bagi

kontraktor (investor) untuk menanamkan modalnya diindustri perminyakan.

Saat ini terjadi pembeban tugas di BP Migas karena BP Migas melakukan banyak sekali evaluasi masalah “operasional” diseluruh lapangan yang ada di Indonesia, sedangkan jumlah karyawan di BP Migas tidak sebanding untuk melaksanakan semua pekerjaan “operasional” tersebut. Dengan adanya usulan Term baru ini, diharapkan dapat meminimalkan birokrasi (debirokratisasi) yang terjadi saat ini.

KESIMPULAN

1. Dari contoh kasus yang ada dapat disimpulkan bahwa adanya kesetaraan antara sharing yang dulu dengan sharing yang diusulkan, yaitu :

2. Term baru yang diusulkan lebih transparan sehingga investor mendapatkan kejelasan akan besarnya keuntungan yang diperoleh sehingga diharapkan investor akan datang ke Indonesia.

3. Efisiensi akan terjadi datang dari pihak kontraktor sendiri tanpa harus disuruh atau diiming-imingi dengan “paket” apapun.

4. Dengan Term baru, maka pemerintah tidak perlu repot-repot mengontrol operasi dan efisiensi melalui AFE sehingga terjadi debirokratisasi dalam operasi migas.

5. Pemerintah terlebih dahulu harus mampu menghitung sharing (X) yang layak jauh hari sebelum sebuah lapangan dilepas ke kontraktor.

DAFTAR SIMBOL

C : Harga jumlah uang pokok pada

waktu tertentu (t = 0)

S : Harga jumlah uang pokok pada

waktu yang akan datang (t = n)

i : Bunga efektif tahunan

n : Jumlah tahun antara t=0 dan t=n

t : Tahun

DAFTAR PUSTAKA

1. Rachmat, Tandani, “Paket Insetif Kontrak Bagi Hasil Pada Lapangan Marginal Konvensional”, Teknik Perminyakan, ITB, 1997

2. Dirjen Migas, “Studi Biaya Produksi Minyak dan Gas Bumi”, Jakarta, 1995. 3. Dirjen Migas, “Studi Pemberian

Insentif untuk pengembangan lapangan kurang ekonomis”, 2001

4. Djasa Definita, “Studi Keekonomian pengembangan lapangan minyak marjinal di Indonesia“, Jakarta, 1998.

Sharing baru (X/(100-X)) Sharing (X1) Tax (X2) /45 /75 % - /69 % % /30 /61 % - /58 % % /15 /50 % - /49 % %

Term baru Sharing lama

5. Mian, “Handbook for the Practicing Engineer”, PennWell Publishing Company, Oklahoma,1992.

6. Partowidagdo, Widjajono,

“Pengelolaan Lapangan“, Teknik Perminyakan, ITB, 2001.

55 25 31 13 12 - 18 70 39 42 26 13 - 16 85 50 51 42 8 - 9

REVENUE

REVENUE

PEMERINTAH

PEMERINTAH

PEMERINTAH

PEMERINTAH

KONTRAKTOR

KONTRAKTOR

KONTRAKTOR

KONTRAKTOR

Cost

Cost

Government

Share

(100-X)% - Cost

X %

TAXES TAXESX2 %

Terpakai

%

X1 %

(100-X)

REVENUE REVENUE Recoverible Cost Recoverible Cost TAXES TAXES ETS PEMERINTAHPEMERINTAH KONTRAKTORKONTRAKTOR

Kontraktor Equity Share Pemerintah Equity Share FTP AFE REVENUE REVENUE Recoverible Cost Recoverible Cost TAXES TAXES ETS PEMERINTAH PEMERINTAHPEMERINTAH

PEMERINTAH KONTRAKTORKONTRAKTORKONTRAKTORKONTRAKTOR

Kontraktor Equity Share Pemerintah Equity Share FTP AFE REVENUE REVENUE Recoverible Cost Recoverible Cost TAXES TAXES ETS PEMERINTAH

PEMERINTAH KONTRAKTORKONTRAKTOR

Kontraktor Equity Share Pemerintah Equity Share DMO 85 % 15 % FTP AFE REVENUE REVENUE Recoverible Cost Recoverible Cost TAXES TAXES ETS PEMERINTAH PEMERINTAHPEMERINTAH

PEMERINTAH KONTRAKTORKONTRAKTORKONTRAKTORKONTRAKTOR

Kontraktor Equity Share Pemerintah Equity Share DMO 85 % 15 % FTP AFE 65 % 35 %

Gambar 1. Sistem Contract Production Sharing untuk Oil

Gambar 2. Sistem Contract Production Sharing untuk Gas

Tabel 1. Sensitivitas Parameter Perhitungan Keekonomian

No. Parameter

Parameter Kebijakan

1 Sharing (Government/Contractor), % 85/15 70/30 55/45 Parameter Ekonomi 0.75*Base Base 1.25*Base

1 Harga Crude Oil, US$/bbl 15 20 25 2 Investasi (Inv.) 0.75*Inv 1*Inv 1.25*Inv 3 Biaya Operasi (OC), US$/bbl 4.395 5.86 7.325

A Investasi Capital

*)Biaya pemasangan pipa, US$ 1000 100

B Investasi Non Capital Biaya pemboran&komplesi per sumur, US$ 1000 1,115 Jumlah sumur 3.0 Total biaya pemboran&komplesi, US$ 1000 3,346 C Revenue Umur kontrak, tahun 10

Decline Rate 0.160 Pengambilan maksimum, MMSTB 1.700 *)Rate produksi awal maksimum per sumur, STB/D 300

Rate produksi awal per sumur, STB/D 300

D FTP, % 20

E Tax, % 44

Variasi Nilai Parameter Parameter Input Tabel 2. Kajian Keekonomian Suatu Lapangan No. Parameter Nilai Parameter Kebijakan 1. Contractor (US$ 1000) 16,121 1 Government Sharing (%) 85% NPV 15% (US$ 1000) 1,070 2 Contractor Sharing (%) 15% IRR 34% 3 Investment Credit (%) 20% POT (years) 1.90 Parameter Ekonomi PIR 1.31 1 Harga Crude Oil (US$/bbl) Base 20 2. Government (US$ 1000) 17,878 2 Investasi (US$ 1000Base 3,446 3 Operating Cost (US$/bbl) Base 6

TAHUN KE-0 1 2 3 4 5 6 7 8 9 10 A. INVESTMENT Capital 100 - - - - 100 Non Capital 3,346 - - - - 3,346 Total Invesment 3,446 - - - - 3,446 B. GROSS REVENUE Production 315 268 229 195 166 142 121 103 88 75 1,700 Gross Revenue 6,299 5,367 4,574 3,898 3,321 2,830 2,412 2,055 1,751 1,492 33,999 C. RECOVERY Maximum Recovery 5,039 4,294 3,659 3,118 2,657 2,264 1,929 1,644 1,401 1,194 27,199 Operating Cost 1,846 1,573 1,340 1,142 973 829 707 602 513 437 Depreciation 20 20 20 20 20 - - - - - 100 Investment Credit 20 - - - - 20 Unrecovered 3,346 193 - - - -Cost Recovery 5,211 1,785 1,360 1,162 993 829 707 602 513 437 Recovery 5,039 1,785 1,360 1,162 993 829 707 602 513 437 13,428 D. EQUITY TO BE SPLIT FTP 1,260 1,073 915 780 664 566 482 411 350 298 Carry Over - 2,509 2,299 1,956 1,664 1,435 1,223 1,042 888 757 13,772 Total Equity to be Split 1,260 3,582 3,214 2,736 2,328 2,001 1,705 1,453 1,238 1,055 20,571 Gross Contractor Share 337 960 861 733 624 536 457 389 332 283 5,510 Goverment Share 922 2,623 2,353 2,003 1,705 1,465 1,248 1,064 906 772 15,061 E. CONTRACTOR DMO 337 387 330 281 240 204 174 148 126 108 2,335 Fee DMO 337 387 330 281 240 20 17 15 13 11 Taxable Share 357 960 861 733 624 352 300 256 218 186 4,846 Tax, 44% 157 422 379 322 274 155 132 113 96 82 2,132 Net Contractor Share 200 537 482 410 349 197 168 143 122 104 2,714 Total Contractor Share 5,219 2,322 1,842 1,572 1,342 1,027 875 745 635 541 16,121 Expenditure (3,446) (1,846) (1,573) (1,340) (1,142) (973) (829) (707) (602) (513) (437) (13,408) Contrator Cashflow (3,446) 3,374 750 502 430 369 197 168 143 122 104 2,714 Discounted Cashflow (3,446) 2,934 567 330 246 184 85 63 47 35 26 1,070 Cumm. Contractor CF (3,446) (72) 677 1,180 1,610 1,979 2,176 2,344 2,488 2,610 2,714 Disc. Cumm. Cashflow (3,446) (512) 55 385 631 814 900 963 1,010 1,044 1,070 F. GOVERNMENT DDMO - - - - - 184 157 133 114 97 684 Goverment Share 922 2,623 2,353 2,003 1,705 1,465 1,248 1,064 906 772 15,061 Contractor Tax (44%) 157 422 379 322 274 155 132 113 96 82 2,132 Government Take 1,080 3,045 2,732 2,325 1,979 1,804 1,537 1,310 1,116 951 17,878 Indikator Keekonomian DESCRIPTION Total

Tabel 3. Hasil Perhitungan Analisa Sensitivitas

Tabel 4. Sharing Government/Contractor untuk Perusahaan XXX dan ZZZ (PSC Standart)

Pengambilan Maksimal Biaya Pemboran ROR Base Case NPV Base Case

(MSTB) ($) % (US $) 85/15 70/30 55/45 A 700 0.1600 1,115,315 38% 1,183,000 D B 1,171 0.1600 1,230,502 39% 2,045,000 D C 1,423 0.1600 1,290,347 36% 1,682,000 D D 2,000 0.1600 1,829,600 33% 2,923,000 D E 500 0.1600 1,215,701 38% 625,000 D F 600 0.1600 1,842,470 13% (478,000) D G 1,700 0.1600 1,115,315 34% 1,072,000 D H 3,000 0.1600 1,520,720 32% 3,151,000 D I 1,600 0.1600 1,224,710 44% 2,217,000 D J 1,113 0.1600 1,259,073 44% 1,544,000 D K 800 0.1600 1,443,500 32% 1,155,000 D L 700 0.1600 1,829,600 18% 262,000 D M 3,600 0.1600 1,115,315 31% 2,053,000 D N 700 0.1600 1,842,470 18% 245,000 D O 1,300 0.1600 1,211,840 35% 1,486,000 D P 8,000 0.1600 1,829,600 36% 13,042,000 D Q 8,900 0.1600 1,829,600 38% 15,251,000 D R 1,200 0.1600 1,829,600 23% 1,026,000 D S 3,000 0.1600 1,842,470 33% 4,368,000 D T 1,310 0.1600 1,263,320 33% 1,438,000 D U 1,700 0.1600 1,115,315 34% 1,070,000 D A 1,400 0.0802 966,795 42% 1,038,000 D B 1,700 0.0802 1,032,818 32% 1,021,000 D ZZZ

Decline Rate Sharing (Government/Contractor), %

Lapangan Company

XXX

Tabel 5. Sharing Government/Contractor untuk Perusahaan XXX dan ZZZ (PSC Baru)

Pengambilan NPV ROR

Maksimal Base Case Base Case

(MSTB) (US $) % 85/15 70/30 55/45 41/59 42/58 47/53 45/55 23/77 25/75 26/74 13/87 12/88 A 700 1,183,000 36% D 18% B 1,171 2,045,000 37% D 18% C 1,423 1,682,000 33% D 14% D 2,000 2,923,000 32% D 17% E 500 625,000 35% D 14% F 600 (478,000) 13% D 12% G 1,700 1,072,000 28% D 8% H 3,000 3,151,000 29% D 13% I 1,600 2,217,000 39% D 14% J 1,113 1,544,000 39% D 16% K 800 1,155,000 31% D 17% L 700 262,000 18% D 14% M 3,600 2,053,000 26% D 8% N 700 245,000 18% D 14% O 1,300 1,486,000 32% D 13% P 8,000 13,042,000 35% D 18% Q 8,900 15,251,000 37% D 18% R 1,200 1,026,000 23% D 16% S 3,000 4,368,000 31% D 17% T 1,310 1,438,000 30% D 13% U 1,700 1,070,000 28% D 8% A 1,400 1,038,000 33% D 9% B 1,700 1,021,000 27% D 9% Company XXX PSC BARU

(Government/Contrator), % Sharing (Government/Contrator), % PercentageTax

PSC LAMA ZZZ Sharing Lapangan D D D D D D D D D D D D D D D D D D D D D D D