10 BAB II

KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN

2.1 Landasan Teori dan Konsep

2.1.1 Technology Acceptance Model (TAM)

Penelitian mengenai sistem informasi telah menguji perilaku pengguna dan penerimaan sistem dari berbagai perspektif (Venkatesh et al., 2003). Technology Acceptance Model (TAM) oleh Davis (1989) yang diadopsi dari Theory of Reasoned Action (TRA) yang dikembangkan oleh Fishbe dan Ajzen (1975), menawarkan sebuah teori sebagai landasan untuk memeroleh pemahaman yang lebih baik mengenai perilaku pemakai dalam penerimaan dan penggunaan sistem informasi (Handayani, 2007). Model ini menunjukkan bahwa ketika terdapat suatu teknologi baru, maka pengguna teknologi akan dihadapkan pada faktor-faktor yang memengaruhi mereka untuk menggunakan teknologi tersebut.

TAM merupakan model yang paling berpengaruh untuk dapat melihat penerimaan penggunaan sistem informasi. Model TAM menjelaskan perilaku para pengguna teknologi informasi dengan melihat dari perspektif kepercayaan (belief), sikap (attitude), minat (intention) dan hubungan perilaku pengguna (user behavior relatioship). Tujuan model ini adalah untuk dapat menjelaskan faktor-faktor utama dari perilaku pengguna teknologi informasi terhadap penerimaan penggunaan teknologi informasi itu sendiri.

Technology Acceptance Model (TAM) berteori bahwa niat seseorang untuk menggunakan sistem atau teknologi ditentukan oleh dua faktor, yaitu

11

persepsi kemanfaatan (perceived usefulness) yang didefinisikan sebagai tingkat di mana seseorang percaya bahwa penggunaan teknologi akan meningkatkan kinerjanya, dan persepsi kemudahan penggunaan (perceived ease of use) yang didefinisikan sebagai tingkat sejauh mana seseorang percaya bahwa penggunaan teknologi akan membuat dirinya bebas dari upaya atau lebih mudah dalam menyelesaikan suatu pekerjaan (Venkatesh et al, 2003). TAM meyakini bahwa penggunaan SI akan meningkatkan kinerja individu atau perusahaan, dan penggunaan SI akan memermudah pemakainya dalam menyelesaikan suatu pekerjaan (Gupta et al, 2007).

2.1.2 Theory of Attitude and Behavior

Teori sikap dan perilaku (Theory of Attitudes and Behavior) dikembangkan oleh Triandis (1980) dalam Saka (2013) yang menyatakan bahwa perilaku seseorang ditentukan oleh sikap yang terkait dengan apa yang orang-orang ingin lakukan serta terdiri dari keyakinan tentang konsekuensi dari melakukan perilaku, aturan-aturan sosial yang terkait dengan apa yang mereka pikirkan akan mereka, dan kebiasaan yang terkait dengan apa yang mereka biasa lakukan. Model perilaku interpersonal yang lebih komprehensif yang disajikan Triandis (1980) menyatakan bahwa faktor-faktor sosial, perasaan, kebiasaan, kondisi fasilitas dan konsekuensi yang dirasakan memengaruhi tujuan perilaku dan sebaliknya akan memengaruhi perilaku. Ndraha (2005:214) menyatakan perilaku menentukan cara bagaimana seseorang menggunakan alat kerjanya. Seorang yang berperilaku teliti dan hati-hati menggunakan alat yang tepat dengan cara yang benar ketika bekerja maka akan menghasilkan hasil yang diharapkan.

12

Faktor sosial yaitu berkaitan dengan intervalisasi individual tentang kultur subyektif grup referensi dan persetujuan-persetujuan interpesonal spesifik yang telah dibuat oleh individual dengan orang lain di situasi-situasi sosial tertentu. Kultur subyektif terdiri dari norma-noma, peran, dan nilai-nilai.

2.1.3 Teori Difusi Inovasi

Difusi Inovasi adalah teori tentang bagaimana sebuah ide dan teknologi baru tersebar dalam sebuah kebudayaan. Teori ini dipopulerkan oleh Everett Rogers (1965) dalam Leidner (2006) melalui bukunya yang berjudul Diffusion Innovations. Ia mendefinisikan difusi sebagai proses dimana sebuah inovasi dikomunikasikan melalui berbagai saluran dan jangka waktu tertentu dalam sebuah sistem sosial. Inovasi merupakan ide, praktik, atau objek yang dianggap baru oleh manusia atau unit adopsi lainnya. Teori ini meyakini bahwa sebuah inovasi terdifusi ke seluruh masyarakat dalam pola yang bisa diprediksi. Beberapa kelompok orang akan mengadopsi sebuah inovasi segera setelah mereka mendengar inovasi tersebut. Sedangkan beberapa kelompok masyarakat lainnya membutuhkan waktu lama untuk kemudian mengadopsi inovasi tersebut. Sesuai dengan pemikiran Rogers, dalam proses difusi inovasi terdapat 4 (empat) elemen pokok, yaitu:

1) Inovasi; gagasan, tindakan, atau barang yang dianggap baru oleh seseorang. Dalam hal ini, kebaruan inovasi diukur secara subjektif menurut pandangan individu yang menerimanya. Jika suatu ide dianggap baru oleh seseorang maka ia adalah inovasi untuk orang itu. Konsep ’baru’ dalam ide yang inovatif tidak harus baru sama sekali.

13

2) Saluran komunikasi; ’alat’ untuk menyampaikan pesan-pesan inovasi dari sumber kepada penerima. Dalam memilih saluran komunikasi, sumber paling tidak perlu memerhatikan tujuan diadakannya komunikasi dan karakteristik penerima.

3) Jangka waktu; proses keputusan inovasi, dari mulai seseorang mengetahui sampai memutuskan untuk menerima atau menolaknya, dan pengukuhan terhadap keputusan itu sangat berkaitan dengan dimensi waktu.

4) Sistem sosial; kumpulan unit yang berbeda secara fungsional dan terikat dalam kerjasama untuk memecahkan masalah dalam rangka mencapai tujuan bersama

Lebih lanjut teori yang dikemukakan Rogers (1995) memiliki relevansi dan argumen yang cukup signifikan dalam proses pengambilan keputusan inovasi. Teori tersebut antara lain menggambarkan tentang variabel yang berpengaruh terhadap tingkat adopsi suatu inovasi serta tahapan dari proses pengambilan keputusan inovasi. Variabel yang berpengaruh terhadap tahapan difusi inovasi tersebut mencakup (1) atribut inovasi (perceived atrribute of innovasion), (2) jenis keputusan inovasi (type of innovation decisions), (3) saluran komunikasi (communication channels), (4) kondisi sistem sosial (nature of social system), dan (5) peran agen perubah (change agents)

2.1.4 Teknologi Informasi

Teknologi adalah perangkat yang dimanfaatkan individu untuk menyelesaikan tugas mereka (Goodhue and Thompson, 1995). Menurut O’Brien (2006:28) dalam Sagung (2009) teknologi adalah suatu jaringan komputer yang

14

terdiri atas berbagai komponen pemrosesan informasi yang menggunakan berbagai jenis hardware, software, manajemen data, dan teknologi.

Bodnar dan Hopwood (2006) menyebutkan ada tiga hal yang berkaitan dengan teknologi informasi berbasis komputer yaitu perangkat keras (hardware), perangkat lunak (software) dan pengguna (brainware). Ketiga elemen tersebut saling berinteraksi dan dihubungkan dengan suatu perangkat masukan keluaran (input-output media), yang sesuai dengan fungsinya masing-masing (Lindawati, 2012).

2.1.5 Sistem Informasi Berbasis Komputer

Menurut Handayani (2010), informasi merupakan hal yang fundamental dalam suatu organisasi khususnya dalam pengambilan keputusan, yaitu untuk mengurangi adanya ketidakpastian di dalam pengambilan keputusan tentang suatu keadaan. Menurut Hall (2007) sistem informasi adalah sebuah rangkaian prosedur formal dimana data dikumpulkan, diproses menjadi informasi, dan didistribusikan kepada para pemakai. Sistem informasi dimanfaatkan untuk membantu dalam proses perencanaam, penggoordinasian dan pengendalian yang kompleks, serta aktivitas yang saling berhubungan untuk memotivasi orang-orang pada semua tingkatan di dalam organisasi (Lubis, 2011:3). Informasi dalam hubungannya dengan pengambilan keputusan diperoleh dari Sistem Informasi (selanjutnya disebut dengan SI ) atau disebut juga dengan information processing system di dalam sistem informasi berbasis komputer.

Sistem informasi berbasis komputer atau Computer Based Information System (CBIS) merupakan sistem pengolahan data menjadi sebuah informasi yang

15

berkualitas dan dapat dipergunakan sebagai alat bantu yang mendukung pengambilan keputusan, koordinasi dan kendali, serta visualisasi dan analisis.

Widjajanto (2001:72) dalam Wower (2012) menyatakan sistem akuntansi berbasis komputer memiliki beberapa kelebihan yaitu dapat meningkatkan efisiensi khususnya jika volume data yang diolah cukup besar, pengolahan data dengan menggunakan komputer lebih mudah karena komputer bisa melakukan perhitungan secara otomatis, komputer mampu menyajikan informasi secara cepat dan dengan kecermatan yang tinggi. Selain kelebihan tersebut, komputer memiliki beberapa kelemahan antara lain komputer hanyalah alat, komputer memerlukan program aplikasi, komputer terbatas pada kemampuan algoritmis.

Menurut Hall (2001:17), informasi yang dihasilkan oleh SI dapat digunakan dalam pengambilan keputusan apabila informasi tersebut berkualitas artinya informasi tersebut harus memenuhi empat hal yaitu:

1) Relevan (relevance)

Informasi harus memberikan manfaat bagi pemakainya. Relevansi informasi untuk tiap-tiap individu satu dengan yang lainnya berbeda. Misalnya informasi mengenai sebab-akibat kerusakan mesin produksi kepada akuntan perusahaan adalah kurang relevan dan akan lebih relevan bila ditujukan kepada ahli teknik perusahaan

2) Akurasi (accuracy)

Informasi harus bebas dari kesalahan-kesalahan dan tidak bias atau menyesatkan, dan harus jelas mencerminkan maksudnya. Ketidakakuratan

16

dapat terjadi karena sumber informasi (data) mengalami gangguan atau kesengajaan sehingga merusak atau merubah data-data asli tersebut. 3) Tepat waktu (timeliness)

Informasi yang dihasilkan atau dibutuhkan tidak boleh terlambat (usang). Informasi yang usang tidak mempunyai nilai yang baik, sehingga kalau digunakan sebagai dasar dalam pengambilan keputusan akan berakibat fatal atau kesalahan dalam keputusan dan tindakan. Kondisi demikian menyebabkan mahalnya nilai suatu informasi, sehingga kecepatan untuk mendapatkan, mengolah dan mengirimkannya memerlukan teknologi-teknologi terbaru.

4) Lengkap (complete)

Bagian informasi yang esensial bagi pemakai tidak boleh ada yang hilang atau kurang. Misalnya: sebuah laporan harus menyajikan semua perhitungan dan menyajikannya dengan jelas sehingga tidak menimbulkan laporan yang ambigu.

2.1.6 Sistem Informasi Akuntansi

Urquía (2011) menyatakan bahwa Sistem Informasi Akuntansi (SIA) adalah suatu alat yang termasuk kedalam bidang teknologi informasi (TI) dan sistem yang dirancang untuk membantu dalam pengolahan dan pengendalian terkait dalam bidang ekonomi keuangan perusahaan. SIA merupakan kumpulan sumber daya, seperti manusia dan peralatan, yang dirancang untuk mengubah data keuangan dan data lainnya menjadi informasi (Bodnar dan Hopwood, 2006:3). Wilkinson (2000) dalam Salehi et al. (2010) mengemukakan berdasarkan definisi

17

sistem informasi akuntansi maka tujuan dan manfaat sistem informasi akuntansi tersebut adalah sebagai pengolah transaksi (transaction processing) dan pengolah informasi (information processing). Subsistem SIA memproses berbagai transaksi keuangan dan transaksi nonkeuangan yang secara langsung memengaruhi pemrosesan transaksi keuangan (Hall, 2007:10). Beberapa fungsi penting yang dibentuk sistem informasi akuntansi pada sebuah organisasi adalah sebagai berikut:

1) Mengumpulkan dan menyimpan data tentang aktivitas dan transaksi

2) Memproses data menjadi informasi yang dapat digunakan dalam proses pengambilan keputusan.

3) Melakukan kontrol secara tepat terhadap aset organisasi

Menurut Romney (2009), sistem informasi akuntansi adalah suatu rangkaian yang terdiri dari beberapa komponen yaitu orang – orang, prosedur-prosedur data software dan infrastruktur teknologi yang saling berhubungan dan berinteraksi untuk mancapai suatu tujuan. Sistem informasi akuntansi terdiri dari lima komponen yaitu (1) orang-orang yang mengoperasikan sistem dan melaksanakan berbagai fungsi; (2) prosedur-prosedur, baik manual maupun terkomputerisasi yang dilibatkan dalam mengumpulkan, memproses, dan menyimpan data tentang aktivitas-aktvitas organisasi; (3) data tentang proses-proses bisnis organisasi; (4) software (perangkat lunak) yang dipakai untuk memproses data organisasi; dan (5) infrastruktur teknologi informasi yang didalamnya termasuk komputer, peralatan pendukung dan peralatan untuk komunikasi jaringan.

18

2.1.7 Sistem Informasi Akuntansi Pemerintah Daerah

Pengelolaan keuangan daerah mengikuti ketentuan undang-undang di bidang keuangan negara. Siklus pengelolaan ini tidak terlepas pada siklus manajemen yang dikenal selama ini. Perencanaan merupakan awal dari siklus yang diikuti dengan pelaksanaan dan pengawasan. Pada pengelolaan uang negara, siklus tersebut terdiri dari perencanaan dan penganggaran, pelaksanaan anggaran/ pembendaharaan, akuntansi dan pertanggungjawaban, dan pemeriksaan (Mursyidi, 2009:13)

Pemerintah di masing-masing daerah sudah menerapkan sistem informasi akuntansi berbasis komputer. Pemerintah daerah memiliki sistem khusus untuk mengatur kegiatan operasi keuangannya yaitu Sistem Informasi Manajemen Daerah (SIMDA) dan sistem yang terbaru yang digunakan adalah Sistem Informasi Pengelolaan Keuangan Daerah (SIPKD). SIMDA maupun SIPKD merupakan alat bantu dalam proses pengelolaan keuangan daerah dari mulai tahapan perencanaan anggaran hingga pelaporan anggaran yang berpedoman pada peraturan perundang-undangan yang berlaku. Sistem ini mengacu pada Sistem Informasi Akuntansi (SIA) yang digunakan untuk dapat memonitoring dan membantu proses kinerja sehingga dapat meningkatkan kualitas pelayanan pada daerah seperti pada Satuan Perangkat Kerja Daerah. Sistem yang lengkap terdiri dari perencanaan atau penganggaran, penatausahaan dan pelaporan atau akuntansi (Wower, 2012).

19

2.1.8 Efektivitas Teknologi Sistem Informasi Akuntansi

Handoko (1999:67) mengemukakan bahwa efektivitas adalah kemampuan untuk memilih tujuan yang tepat atau peralatan yang tepat untuk pencapaian tujuan yang telah ditetapkan, menyangkut bagaimana melakukan pekerjaan yang benar. Menurut Sajady and Hashem (2008), efektivitas sistem didasarkan pada kontribusinya dalam pembuatan keputusan, kualitas informasi akuntansi, evaluasi kinerja, pengendalian internal yang memfasilitasi transaksi perusahaan.

Sistem Informasi Akuntansi merupakan aplikasi pilihan yang utama pada teknologi telekomunikasi komputer karena memiliki kompetensi yang baik dan berperan sebagai struktur penopang langkah-langkah untuk membuat laporan keuangan (Tripambudi, 2014). Ogah (2013) mengatakan kemajuan dalam bidang teknologi informasi dan komunikasi telah membuat sistem informasi akuntansi menjadi suatu alat penting dalam dunia bisnis yang sangat kompetitif.

Efektivitas teknologi sistem informasi akuntansi merupakan suatu ukuran yang memberikan gambaran sejauh mana target dapat dicapai dari suatu kumpulan sumber daya yang diatur untuk mengumpulkan, memproses, dan menyimpan data elektronik, kemudian mengubahnya menjadi sebuah informasi yang berguna serta menyediakan laporan formal yang dibutuhkan dengan baik secara kualitas maupun waktu. Sistem informasi akuntansi dikatakan efektif bila informasi yang diberikan oleh sistem tersebut dapat melayani kebutuhan pengguna sistem (Sajady and Hashem, 2008). Novita (2011) menyebutkan bahwa semakin efektif sistem informasi akuntansi akan membuat kinerja semakin tinggi.

20

Suatu sistem informasi akuntansi dapat dikatakan efektif menurut DeLone dan Mcclean (1992) dalam Puja dan Suardikha (2013) harus memenuhi persyaratan, yaitu informasi yang dihasilkan harus berkualitas dan harus berkaitan dengan output sistem informasi. Adapun ukuran efektivitas sistem informasi akuntansi menurut DeLone dan Mcclean (1992) dalam Puja dan Suardikha (2013) yaitu :

1) Information Quality, berkaitan dengan output sistem informasi

2) System Quality, yang mengevaluasi sistem pengolahan informasi itu sendiri

3) Service Quality, untuk mengakses harapan konsumen dan persepsi mengenai kualitas pelayanan dalam organisasi.

4) System Use, berkaitan dengan penggunaan output dari sistem informasi oleh penerima

5) User Statifaction, berkaitan dengan respon penerima pada penggunaan output sistem informasi.

6) Net Benefits, suatu rangkaian kesatuan dari entitas individual sampai nasional yang dapat memberi dampak (impact) bagi aktivitas sistem informasi.

2.1.9 Budaya Organisasi

Organisasi sebagai unit sosial, yang terdiri dari sekelompok orang yang berinteraksi untuk mencapai tujuan bersama, serta terdiri dari orang-orang dengan latar belakang sosial ekonomi, budaya, dan motivasi yang berbeda menimbulkan benturan nilai-nilai individual dalam proses keorganisasian dan dapat menjadi

21

salah satu faktor pengganggu upaya pencapaian tujuan organisasi. Oleh karena itu organisasi perlu menciptakan nilai-nilai bersama yang dikenal dengan budaya dalam upaya untuk membangun sistem keorganisasian guna menyeragamkan pemikiran dan tindakan serta mengubah perilaku individual ke perilaku organisasional. Budaya organisasi adalah nilai-nilai dan keyakinan (belief) yang dimiliki oleh anggota organisasi, yang dimanifestasikan dalam bentuk norma-norma perilaku para individu atau kelompok organisasi yang bersangkutan (pendekatan dimensi praktik) (Hofstede, et.al, 1990).

Menurut Yamin (2014), budaya organisasi merupakan kebiasaan-kebiasaan yang terjadi dalam hirarki organisasi yang mewakili norma-norma perilaku dan diikuti oleh para anggota dalam organisasi, maka budaya organisasi akan memberikan suasana psikologis bagi semua anggota, bagaimana mereka bekerja, bagaimana berhubungan dengan atasan maupun rekan sekerja dan bagaimana menyelesaikan masalah merupakan wujud budaya yang khas bagi setiap organisasi. Soedjono (2005) dalam Maryana (2011) memandang budaya organisasi dapat menjadi suatu instrumen keunggulan kompetitif utama, yaitu bila budaya organisasi mendukung strategi organisasi, dan bila budaya organisasi dapat menjawab atau mengatasi tantangan lingkungan dengan cepat dan tepat. Sistem informasi tidak semata mengintegrasikan komponen hardware, software, brainware, jaringan komunikasi maupun database serta prosedur (McLeod, 2007:29). Keharmonisan komponen sumber daya manusia merupakan bagian terpenting dengan komponen lainnya didalam suatu sistem informasi sebagai hasil dari perencanaan, analisis, perancangan, dan strategi implementasi yang

22

didasarkan kepada komunikasi di antara sumber daya manusia yang terlibat dalam suatu organisasi (Azhar Susanto, 2008:253 dalam Tripambudi, 2014).

Ahmad and Zawaideh (2014) menyatakan penelitian mengenai sistem informasi akuntansi tidak hanya berfokus pada pengetahuan komputer dan akuntansi, tetapi juga mengenai efek yang ditimbulkan dalam suatu organisasi. Menurut Tripambudi (2014), hubungan antara informasi teknologi, sistem informasi dan budaya organisasi merupakan hubungan antara budaya informatika dan budaya informasi. Budaya ini menciptakan kohesi di antara para anggota dari suatu organisasi untuk para perancang sistem informasi, maka sistem informasi harus dibuat sedemikian rupa dan diterima sehingga budaya akan menjadi salah satu bagian dari sistem informasi. Leidner (2006) menyatakan bahwa kesuksesan dalam implementasi sistem informasi yaitu dengan adanya keyakinan dan nilai yang merupakan ukuran budaya organisasi. Perhatian pada budaya organisasi dalam implementasi sistem informasi dapat meningkatkan kepuasan semua kolaborator internal organisasi, memfasilitasi adaptasi lingkungan, dan integrasi internal, sehingga dapat mengurangi kecemasan yang diciptakan oleh sistem (Robey, 1999)

Menurut Yamin (2014), budaya organisasi yang kuat berkaitan dengan kinerja yang unggul, karena budaya organisasi yang kuat menciptakan suatu tingkat motivasi dalam diri, memberikan struktur dan kontrol yang mendorong anggota organisasi mempunyai komitmen terhadap kemajuan organisasi. Budaya organisasi yang kuat dan sehat mencerminkan kepribadian dan mampu mengkomunikasikan pada individu mengenai tujuan organisasi dan identitas

23

bersama yang pada akhirnya akan menjadi pedoman bagi pimpinan dan pegawai (Pratiwi, 2012). Menurut Vijay (1985) dalam Supartha (2008:85) budaya organisasi kuat adalah budaya organisasi yang ideal dimana kekuatan budaya memengaruhi intensitas perilaku. Budaya organisasi diketahui kuat apabila :

1) Nilai-nilai budaya organisasi dianut secara bersama oleh seluruh pemimpin dan anggota organisasi.

2) Nilai-nilai budaya memengaruhi perilaku pemimpin dan anggota organisasi

3) Membangkitkan semangat berperilaku dan bekerja baik 4) Resisten (kuat) terhadap tantangan eksternal dan internal 5) Mempunyai sistem peraturan formal dan informal 6) Memiliki koordinasi dan kontrol perilaku.

Sedangkan untuk budaya organisasi yang lemah merupakan budaya organisasi yang kurang didukung secara luas oleh para anggotanya dan sangat dipaksakan sehingga berpengaruh negatif kepada organisasi karena akan memberi arah yang salah kepada para pegawai (Killman et al, 1998 dalam Supartha, 2008:91). Jika hal itu terjadi pada suatu organisasi maka tugas-tugas tidak bisa dilaksanakan dengan baik. Hal ini dapat dilihat dari kurangnya motivasi atau semangat kerja, timbulnya kecurigaan, komunikasi kurang lancar, kurangnya loyalitas atau kesetiaan dan komitmen pada tugas utamanya.

2.1.10 Pengukuran Budaya Organisasi

Schein (1992) menyatakan bahwa peran budaya adalah untuk mengintegrasikan lingkungan internal dan beradaptasi dengan lingkungan

24

eksternal, dan secara internal budaya organisasi harus selaras dengan strategi, struktur dan teknologi, sistem dan nilai-nilai individu dari anggota organisasi. Budaya yang menjadi milik bersama seluruh anggota organisasi sebagai integrasi dari nilai yang diyakini dapat menghasilkan organisasi yang efektif, dikemukakan Denison (1990) organisasi yang menampilkan gabungan sifat budaya organisasi yang terdiri empat dimensi yaitu involvement (keterlibatan), consistency (konsistensi), adaptability (adaptabilitas), dan mission (misi), menunjukkan pengaruh lebih tinggi pada tingkat efektivitas organisasi. Secara rinci menurut model Denison dalam Haaland, et.al (2003) terdapat 4 asumsi yaitu:

1) Involvement adalah dimensi budaya yang menunjukkan tingkat partisipasi anggota organisasi dalam proses pengambilan keputusan. Profil budaya skor tinggi pada sifat keterlibatan membantu organisasi untuk mencapai integrasi sumber daya internal dengan menciptakan rasa kepemilikan dan tanggung jawab, keterlibatan juga menekankan fleksibilitas dan kreatifitas.

2) Consistency adalah tingkat kesepakatan anggota organisasi terhadap asumsi dasar dan nilai inti organisasi. Sifat konsistensi juga dianggap penting untuk mencapai integrasi internal didasarkan pada kemampuan untuk memfasilitasi koordinasi kegiatan, dan konsistensi juga menekankan stabilitas.

3) Adaptability adalah kemampuan organisasi dalam merespon perubahan lingkungan eksternal dengan melakukan perubahan internal organisasi. Sifat adaptasi berfokus pada bagaimana organisasi mengatasi

25

kemungkinan perubahan eksternal. Sifat Adaptabilitas organisasi didorong oleh pelanggan, kemauan mengambil risiko, belajar dari kesalahan, dan kemampuan membuat perubahan.

4) Mission adalah dimensi yang menunjukkan tujuan inti organisasi, menjadikan anggota organisasi teguh dan fokus terhadap apa yang dianggap penting oleh organisasi. Sifat misi menekankan stabilitas dan arah, dan membantu organisasi untuk mengatur hubungan dengan dunia luar. Organisasi yang sukses memiliki kejelasan tujuan dan arah organisasi yang mendefinisikan tujuan dan sasaran strategis dan mengungkapkan visi tentang bagaimana organisasi akan melihat organisasi dimasa depan.

2.1.11 Dinas Daerah Kabupaten/Kota

Dinas daerah adalah unsur pelaksana pemerintah daerah. Daerah dapat berarti Provinsi, Kabupaten, atau Kota. Dinas Daerah menyelenggarakan fungsi: perumusan kebijakan teknis sesuai dengan lingkup tugasnya, pemberian perizinan dan pelaksanaan pelayanan umum, serta pembinaan pelaksanaan tugas sesuai dengan lingkup tugasnya.

Dinas Daerah Kabupaten/Kota merupakan unsur pelaksana Pemerintah Kabupaten/Kota dimpimpin oleh seorang Kepala yang berada di bawah dan bertanggung jawab kepada Bupati/Walikota melalui Sekretaris Daerah. Dinas Daerah Kabupaten/Kota mempunyai tugas melaksanakan kewenangan desentralisasi. Pada Dinas Daerah Kabupaten/Kota dapat dibentuk Unit Pelaksana Teknis Dinas Daerah (UPTD) Kabupaten/Kota untuk melaksanakan sebagian

26

tugas dinas yang mempunyai wilayah kerja satu atau beberapa kecamatan. Dinas Daerah Kabupaten/Kota sebanyak-banyaknya terdiri atas 14 dinas, dan khusus untuk Provinsi DKI Jakarta sebanyak-banyaknya terdiri atas 14 dinas. Setiap Daerah memiliki karakteristik yang berbeda-beda, sehingga penamaan atau nomenklatur Dinas Daerah dapat berbeda di tiap-tiap Kabupaten/Kota.

2.1.12 Kinerja Individu

Kinerja adalah pencapaian hasil kerja, sehubungan dengan hal itu maka upaya untuk mengadakan penilaian terhadap kinerja di suatu organisasi merupakan hal yang sangat penting (Tarigan, 2014). As’ad (1991) dalam Sari (2009) menyimpulkan bahwa kinerja adalah hasil yang dicapai seseorang menurut aturan yang berlaku untuk pekerjaan yang bersangkutan. Kinerja organisasi secara keseluruhan dapat ditingkatkan melalui kinerja individual yang tinggi (Lindawati, 2012). Kinerja individual mengacu pada standar kerja yang telah ditetapkan oleh organisasi sebelumnya. Kinerja yang baik dilihat dari individu yang dapat menyelesaikan dan melaksanakan tugasnya dengan baik.

Goodhue and Thompson (1995) menyatakan bahwa pencapaian kinerja individual berkaitan dengan pencapaian serangkaian tugas-tugas individu dengan dukungan teknologi informasi yang ada. Individu diharapkan dapat menyelesaikan pekerjaannya dengan bantuan teknologi, sehingga tugas yang dikerjakan dapat diselesaikan (Alannita, 2014). Pengukuran kinerja individual melihat dampak teknologi sistem informasi terhadap efektivitas penyelesaian tugas, membantu meningkatkan kinerja dan menjadikan pemakainya lebih produktif dan kreatif.

27

Menurut Gomes (2003) dalam Puja dan Suardikha (2013) ada 8 (delapan) kriteria primer yang dapat dipergunakan untuk mengukur kinerja yaitu :

1) Quantity of work (kuantitas kerja) yaitu jumlah kerja yang dilakukan dalam suatu periode yang ditentukan

2) Quality of work (kualitas kerja) yaitu kualitas kerja yang dicapai berdasarkan syarat-syarat kesesuaian dan kesiapannya.

3) Job knowledge (pengetahuan pekerjaan) yaitu luasnya pengetahuan mengenai pekerjaan dan keterampilan

4) Creativeness (kreativitas) yaitu keaslian gagasan-gagasan yang dimunculkkan dan tindakan-tindakan untuk menyelesaikan persoalan-persoalan yang muncul 5) Cooperation (kerjasama) yaitu kesediaan untuk bekerjasama dengan

orang lain atau sesama anggota organisasi

6) Dependability (ketergantungan) yaitu kesadaran untuk dapat dipercaya dalam hal kehadiran dan penyelesaian kerja

7) Initiative (Inisiatif) yaitu semangat untuk melaksanakan tugas-tugas baru dan memerbesar tanggungjawabnya

8) Personal qualities (kualitas personal) yaitu menyangkut kepribadian, kepemimpinan, keramahtamahan, dan integritas pribadi.

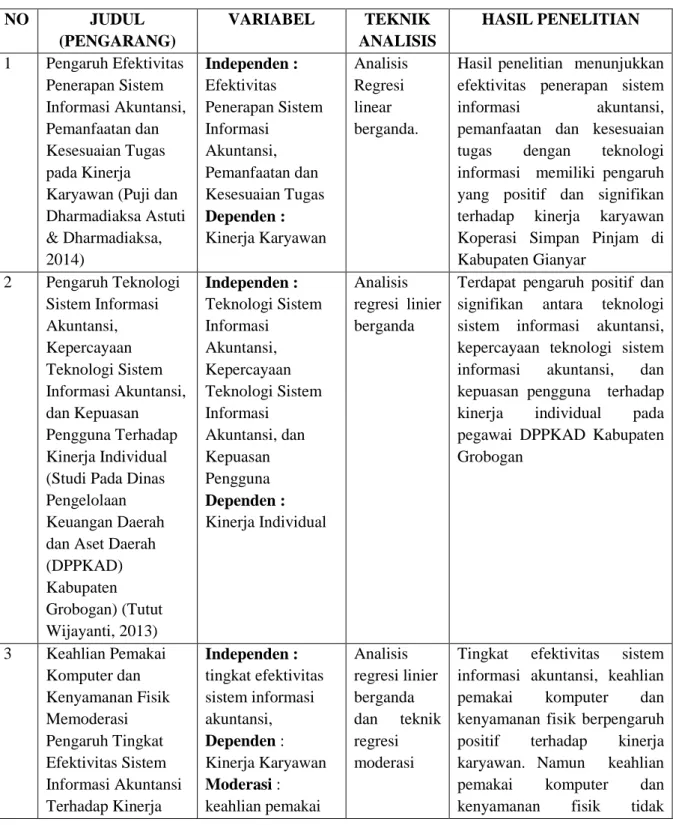

2.2 Hasil Penelitian Sebelumnya

Penelitian tentang variabel yang berhubungan dengan efektivitas sistem informasi akuntansi, budaya organisasi, dan kinerja individu telah dilakukan

28

sebelumnya. Berikut ini disajikan mengenai hasil penelitian sebelumnya pada tabel 2.1

Tabel 2.1 Hasil Penelitian Sebelumnya

NO JUDUL (PENGARANG) VARIABEL TEKNIK ANALISIS HASIL PENELITIAN 1 Pengaruh Efektivitas Penerapan Sistem Informasi Akuntansi, Pemanfaatan dan Kesesuaian Tugas pada Kinerja Karyawan (Puji dan Dharmadiaksa Astuti & Dharmadiaksa, 2014) Independen : Efektivitas Penerapan Sistem Informasi Akuntansi, Pemanfaatan dan Kesesuaian Tugas Dependen : Kinerja Karyawan Analisis Regresi linear berganda.

Hasil penelitian menunjukkan efektivitas penerapan sistem informasi akuntansi, pemanfaatan dan kesesuaian tugas dengan teknologi informasi memiliki pengaruh yang positif dan signifikan terhadap kinerja karyawan Koperasi Simpan Pinjam di Kabupaten Gianyar 2 Pengaruh Teknologi Sistem Informasi Akuntansi, Kepercayaan Teknologi Sistem Informasi Akuntansi, dan Kepuasan Pengguna Terhadap Kinerja Individual (Studi Pada Dinas Pengelolaan Keuangan Daerah dan Aset Daerah (DPPKAD) Kabupaten Grobogan) (Tutut Wijayanti, 2013) Independen : Teknologi Sistem Informasi Akuntansi, Kepercayaan Teknologi Sistem Informasi Akuntansi, dan Kepuasan Pengguna Dependen : Kinerja Individual Analisis regresi linier berganda

Terdapat pengaruh positif dan signifikan antara teknologi sistem informasi akuntansi, kepercayaan teknologi sistem informasi akuntansi, dan kepuasan pengguna terhadap kinerja individual pada pegawai DPPKAD Kabupaten Grobogan 3 Keahlian Pemakai Komputer dan Kenyamanan Fisik Memoderasi Pengaruh Tingkat Efektivitas Sistem Informasi Akuntansi Terhadap Kinerja Independen : tingkat efektivitas sistem informasi akuntansi, Dependen : Kinerja Karyawan Moderasi : keahlian pemakai Analisis regresi linier berganda dan teknik regresi moderasi

Tingkat efektivitas sistem informasi akuntansi, keahlian pemakai komputer dan kenyamanan fisik berpengaruh positif terhadap kinerja karyawan. Namun keahlian pemakai komputer dan kenyamanan fisik tidak

29 Karyawan (Gede

Aditya Puja dan Suardikha Pratama & Made Sadha

Suardikha,2013)

komputer, dan kenyamanan fisik

mampu meningkatkan pengaruh tingkat efektivitas sistem informasi akuntansi terhadap kinerja karyawan di PT. Bank Sinar Harapan Bali Denpasar. 4 Kemudahan Penggunaan Sistem sebagai Pemoderasi Pengaruh efektivitas Sistem Informasi Akuntansi pada Kinerja (Ni Luh Dewi Tresna Mercika dan Jati & Ketut Jati, 2015) Independen : efektivitas sistem informasi akuntansi Dependen : kinerja karyawan Moderasi: kemudahan penggunaan sistem Analisis regresi linier berganda dan teknik regresi moderasi

Efektivitas Sistem Informasi Akuntansi (SIA) dan kemudahan penggunaan sistem memiliki pengaruf positif signifikan terhadap kinerja karyawan. Tetapi kemudahan penggunaan sistem memiliki nilai yang tidak signifikan pada hubungan antara efektivitas SIA dengan kinerja karyawan, sehingga kemudahan penggunaan sistem gagal menjadi variabel pemoderasi.

5 Pengaruh Budaya Organsasi, Teknologi Informasi dan Sistem Informasi Akuntansi Manajemen dalam Meningkatkan Kinerja Manajerial (Karsiati, 2014) Independen : Budaya Organsasi, Teknologi Informasi Dependen : Kinerja Manajerial Intervening : Sistem Informasi Akuntansi Manajemen Analisis jalur (path analysis).

Budaya organisasi, teknologi informasi dan sistem informasi akuntansi manajemen memiliki pengaruh positif yang signifikan terhadap kinerja manajerial. Sistem informasi akuntansi manajemen berfungsi sebagai variabel mediasi pengaruh antara budaya organisasi dan teknologi informasi terhadap kinerja manajerial 6 Pengaruh Budaya Organisasi dan Struktur Organisasi pada Sistem Informasi Akuntansi dan Dampaknya terhadap Kualitas Informasi (Norman Tripambudi, 2014) Independen : Budaya Organisasi dan Struktur Organisasi Dependen : Kualitas Informasi Intervening : sistem informasi akuntansi Analisis jalur (path analysis).

Hasil penelitian ini menunjukkan bahwa dengan adanya budaya organisasi dan struktur organisasi menunjang penerapan sistem informasi akuntansi yang di pakai oleh perusahaan. Sedangkan kolaborasi budaya organisasi, struktur organisasi, dan sistem informasi akuntansi yang baik dapat menghasilkan informasi yang berkualitas.

30

Perbedaan penelitian ini dengan penelitian sebelumnya adalah pada beberapa variabel, lokasi penelitian dan adanya variabel budaya organisasi sebagai variabel moderasi dalam hubungan antara efektivitas teknologi sistem informasi akuntansi pada kinerja individu di Dinas Kabupaten Klungkung. Diduga vaiabel budaya organisasi dapat memoderasi (memerkuat atau memerlemah) hubungan tersebut.

2.3 Hipotesis Penelitian

Berdasarkan landasan teori dan hasil penelitian sebelumnya maka dapat dirumuskan hipotesis sebagai berikut.

2.3.1 Pengaruh Efektivitas Teknologi Sistem Informasi Akuntansi Pada Kinerja Individu

Teori penerimaan teknologi (Technology Acceptance Model, TAM) memberikan pengertian bahwa niat seseorang untuk menggunakan sistem atau teknologi ditentukan oleh dua faktor, salah satunya yaitu persepsi kemanfaatan (perceived usefulness) yang didefinisikan sebagai tingkat dimana seseorang percaya bahwa penggunaan teknologi akan meningkatkan kinerjanya. TAM meyakini bahwa penggunaan SI akan meningkatkan kinerja individu atau organisasi (Gupta et al, 2007). Agar terciptanya suatu efektivitas maka suatu sistem informasi tersebut dapat dilihat dari persepsi perilaku pengguna sistem terhadap penerimaan penggunaan teknologi sistem informasi itu sendiri. Efektivitas teknologi sistem informasi akuntansi merupakan suatu ukuran yang memberikan gambaran sejauh mana target dapat dicapai dari suatu kumpulan sumber daya yang diatur untuk mengumpulkan, memproses, dan menyimpan data

31

elektronik, kemudian mengubahnya menjadi sebuah informasi yang berguna serta menyediakan laporan formal yang dibutuhkan dengan baik secara kualitas maupun waktu. Hariani,dkk.(2013) menyatakan penggunaan sistem informasi yang kurang efektif akan berdampak negatif pada kinerja dan mutu pelayanan orgasnisasi sektor publik pada masyarakat.

Adapun penelitian mengenai efektivitas sistem informasi akuntansi yaitu pada penelitian Puji dan Dharmadiaksa (2014) yang melakukan penelitian dengan judul “Pengaruh Efektivitas Penerapan Sistem Informasi Akuntansi, Pemanfaatan dan Kesesuaian Tugas pada Kinerja Karyawan”. Menunjukkan hasil efektivitas penerapan sistem informasi akuntansi, pemanfaatan dan kesesuaian tugas dengan teknologi informasi memiliki pengaruh yang positif dan signifikan terhadap kinerja karyawan. Penelitian yang dilakukan oleh Wijayanti (2013) mengenai pengaruh teknologi sistem informasi akuntansi, kepercayaan teknologi sistem Informasi akuntansi, dan kepuasan pengguna terhadap kinerja individual pada Dinas Pengelolaan Keuangan Daerah dan Aset Daerah Kabupaten Grobogan dengan hasil positif dan signifikan. Sejalan dengan penelitian yang dilakukan oleh Kristiani (2012) dengan hasil efektivitas teknologi sistem informasi akuntansi berpengaruh signifikan terhadap kinerja individual pegawai PT. Kim Eng Sekuritas Indonesia.

Dari uraian di atas maka dapat dirumuskan hipotesis :

H1 : Efektivitas teknologi sistem informasi akuntansi berpengaruh positif pada kinerja individu di Dinas Kabupaten Klungkung

32

2.3.2 Pengaruh Efektivitas Teknologi Sistem Informasi Akuntansi Pada Kinerja Individu Dengan Budaya Organisasi Sebagai Pemoderasi Teori sikap dan perilaku (Theory of Attitudes and Behavior) mengenai perilaku seseorang yang ditentukan oleh sikap yang terkait dengan apa yang orang-orang ingin lakukan serta terdiri dari keyakinan mengenai konsekuensi dari melakukan perilaku, aturan-aturan sosial yang terkait dengan apa yang mereka pikirkan akan mereka, dan kebiasaan yang terkait dengan apa yang mereka biasa lakukan. Teori ini merupakan salah satu wujud dari budaya organisasi mengenai sikap dan perilaku seseorang terhadap suatu teknologi sistem informasi. Menurut McCoy, et. al. (2007), budaya dipercaya mempunyai dampak besar pada perilaku dan praktik individu dalam lingkungannya. Teori lainnya yaitu mengenai teori difusi inovasi yang menjelaskan bagaimana sebuah ide dan teknologi baru tersebar dalam sebuah kebudayaan. Difusi diartikan sebagai proses dimana sebuah inovasi dikomunikasikan melalui berbagai saluran dan jangka waktu tertentu dalam sebuah sistem sosial. Suatu teknologi sistem informasi akuntansi merupakan salah satu inovasi yang membutuhkan suatu proses untuk dapat diterima atau ditolak oleh suatu organisasi melalui kebudayaan.

Budaya organisasi mempunyai pengaruh yang besar pada perilaku anggota-anggotanya dalam mewujudkan strategi organisasi (Hariani,dkk.2013). Soedjono (2005) dalam Maryana (2011) memandang budaya organisasi juga dapat menjadi suatu instrumen keunggulan kompetitif utama, yaitu bila budaya organisasi mendukung strategi organisasi, dan bila budaya organisasi dapat menjawab atau mengatasi tantangan lingkungan dengan cepat dan tepat. Nilai

33

budaya dapat memengaruhi ciri-ciri dan kepercayaan yang berhubungan dengan TI (Srite, et.al., 2008).

Hariani,dkk. (2013) menyatakan salah satu hal yang berpengaruh terhadap efektivitas dari sistem informasi adalah budaya organisasi. Tripambudi (2014) meneliti mengenai Pengaruh Budaya Organisasi dan Struktur Organisasi pada Sistem Informasi Akuntansi dan Dampaknya terhadap Kualitas Informasi yang hasil penelitiannya menunjukkan bahwa dengan adanya budaya organisasi dan struktur organisasi menunjang penerapan sistem informasi akuntansi yang di pakai oleh perusahaan. Sedangkan kolaborasi budaya organisasi, struktur organisasi, dan sistem informasi akuntansi yang baik dapat menghasilkan informasi yang berkualitas. Sejalan dengan penelitian Maryana (2011) yang meneliti Pengaruh Budaya Organisasi terhadap Sistem Informasi Akuntansi dan Implikasinya pada Pengendalian Internal pada 10 KPP Bandung Kanwil Jawa Barat I hasilnya menunjukkan Budaya organisasi berpengaruh terhadap sistem informasi akuntansi pada Kantor Pelayanan Pajak Pratama di Kantor Wilayah Jawa Barat I dengan arah positif. Budaya akan sangat memengaruhi kinerja individu dalam suatu organisai seperti penelitian-penelitian sebelumnya yang melibatkan variabel budaya organisasi yaitu pada penelitian Tripambudi (2014), Asfar (2009) dan Pratama (2012) yang menunjukkan hasil yang sama bahwa budaya organisasi memiliki pengaruh yang signifikan terhadap kinerja.

Dari uraian di atas maka dapat dirumuskan hipotesis :

H2 : Budaya Organisasi dapat memoderasi pengaruh efektivitas teknologi sistem informasi akuntansi pada kinerja individu di Dinas Kabupaten Klungkung