Kata Pengantar

Puji syukur kami panjatkan kepada Tuhan Yang Maha Esa yang telah memberikan anugerah-Nya sehingga publikasi Tinjauan Ekonomi Regional (TER) triwulan IV-2009 dapat diterbitkan. Penyusunan publikasi TER dimaksudkan untuk memenuhi kebutuhan Bank Indonesia dalam mempertajam informasi tentang perekonomian nasional dalam perspektif regional sehingga dapat mendukung formulasi kebijakan moneter Bank Indonesia. Selain itu, TER juga ditujukan sebagai bahan informasi ekonomi daerah ataupun masukan bagi stakeholders terkait.

Pada triwulan IV-2009, pemulihan ekonomi di berbagai daerah semakin membaik didukung oleh masih kuatnya konsumsi swasta dalam menopang pertumbuhan ekonomi dan meningkatnya kinerja ekspor. Di sisi harga, inflasi di berbagai daerah pada akhir tahun 2009 berada pada tingkat yang rendah.

Prospek ekonomi daerah pada tahun 2010 diperkirakan akan semakin membaik, meskipun inflasi diperkirakan akan kembali pada pola normalnya. Membaiknya prospek perekonomian didukung oleh konsumsi masyarakat dan kinerja ekspor yang diperkirakan terus meningkat. Sementara potensi kenaikan tekanan inflasi dipengaruhi oleh rencana kenaikan tarif dasar listrik, kenaikan harga pangan internasional dan terus menguatnya konsumsi, serta potensi risiko yang dapat mengganggu distribusi kebutuhan pokok.

Terakhir, kami berharap semoga buku ini bermanfaat dan dapat memberikan masukan bagi berbagai pihak yang membutuhkan. Selanjutnya, kami sangat mengharapkan saran dan kritik untuk perbaikan.

Jakarta, 25 Januari 2010

DIREKTORAT RISET EKONOMI DAN KEBIJAKAN MONETER

Sugeng

DAFTAR ISI

I. KONDISI PEREKONOMIAN REGIONAL

A. Gambaran Umum ... 2

B. Wilayah Sumatera ... 4

C. Wilayah Jakarta ... 9

D. Wilayah Jabalnustra ... 15

E. Wilayah Kali-Sulampua ... 20

II. PROSPEK EKONOMI TRIWULAN I-2010 ... 25

III. ISU STRATEGIS A. Perkembangan Pelaksanaan Program 100 hari KIB II di Daerah ………. 26

B. Upaya Pengendalian Inflasi Daerah ……….. 29

IV. TANTANGAN DAN KEBIJAKAN KE DEPAN ... 30

Untuk informasi lebih lanjut dapat menghubungi : Biro Kebijakan Moneter

Direktorat Riset Ekonomi dan Kebijakan Moneter Bank Indonesia

Ged. Sjafruddin Prawiranegara lt. 18 Kompleks Bank Indonesia

I. KONDISI PEREKONOMIAN REGIONAL

A. Gambaran Umum

Pada triwulan IV-2009, kinerja perekonomian daerah diperkirakan masih menunjukkan arah yang membaik terutama didorong oleh perkembangan di

wilayah Sumatera, Jakarta, Jabalnustra dan sebagian Kali-Sulampua. Konsumsi

swasta yang masih cukup kuat di berbagai wilayah1, disertai pola siklus belanja

pemerintah yang meningkat di akhir tahun menjadi penopang pertumbuhan ekonomi. Investasi juga mengalami perbaikan di berbagai wilayah sebagaimana diindikasikan oleh meningkatnya penggunaan semen. Selain itu, kinerja ekspor komoditas primer dan produk industri pengolahan berbasis sumber daya alam, seperti karet olahan dan crude palm oil (CPO), di wilayah Sumatera dan sebagian Kali-Sulampua masih menunjukkan adanya peningkatan seiring membaiknya permintaan eksternal. Di Jabalnustra, membaiknya kinerja ekspor hasil industri manufaktur turut berdampak positif pada perekonomian pada triwulan laporan. Secara keseluruhan, krisis keuangan global yang terjadi pada kuartal IV-2008 berdampak pada lebih rendahnya laju pertumbuhan ekonomi di hampir seluruh daerah pada 2009. Namun, indikasi pemulihan permintaan eksternal pada pertengahan paruh pertama 2009 yang terus menguat hingga akhir 2009 dapat meredam laju penurunan ekonomi lebih lanjut terutama di daerah-daerah yang merupakan basis ekspor.

Di sisi sektoral, membaiknya sektor-sektor utama di berbagai daerah menjadi

sumber peningkatan laju pertumbuhan ekonomi triwulan IV-2009. Produksi sub

sektor perkebunan, terutama di Sumatera dan Kalimantan, yang mengalami kenaikan didukung oleh kondisi cuaca yang memadai dan adanya insentif dari membaiknya harga di pasar dunia. Kondisi yang positif di sub sektor perkebunan berdampak pada stabilnya kinerja sektor pertanian ditengah masuknya masa tanam di sub sektor tanaman bahan makanan. Sektor pertambangan di zona Kalimantan masih menunjukkan kinerja yang baik terutama dipengaruhi oleh cukup kuatnya kinerja produksi batu bara. Sementara sektor tambang di zona Sulampua relatif mengalami perlambatan seiring siklus produksi tembaga dan nikel yang menurun pada akhir tahun. Sektor industri pengolahan terutama di Jabalnustra menunjukkan perkembangan kinerja yang membaik sebagai respon dari meningkatnya permintaan

domestik dan eksternal. Sementara itu, sektor perdagangan yang juga dominan dalam perekonomian di hampir seluruh daerah diperkirakan masih tumbuh tinggi meskipun sedikit lebih rendah dibanding periode triwulan sebelumnya.

Di sisi pembiayaan, konsumsi belanja pemerintah mengalami peningkatan sebagaimana pola realisasi anggaran yang masih terkonsentrasi di akhir tahun.

Namun demikian terdapat beberapa daerah yang penyerapan anggarannya masih di bawah 80%. Sementara itu, kondisi perekonomian yang belum sepenuhnya pulih kembali seperti pada saat sebelum krisis berpengaruh pada penyaluran kredit perbankan yang masih berada dalam tren yang melambat terutama di Jakarta.

Perkembangan inflasi di seluruh wilayah pada triwulan IV-2009 berada dalam

level yang rendah, meskipun tekanan kenaikan dengan intensitas yang rendah

mulai terindikasi di Kali-Sulampua, Jakarta dan sebagian Jabalnustra. Secara

umum, pergerakan inflasi yang berada pada level yang rendah terutama disebabkan oleh tekanan permintaan yang relatif stabil. Selain itu, pasokan bahan pokok yang memadai ditunjang relatif lancarnya distribusi menjadi faktor positif yang menahan laju peningkatan harga. Intensitas kenaikan harga yang mulai terjadi pada akhir triwulan laporan bersumber dari kelompok bahan makanan seiring masuknya masa tanam dan terkendalanya produksi beberapa komoditas bumbu-bumbuan akibat tingginya curah hujan. Peningkatan curah hujan ini juga berpengaruh negatif pada aktivitas distribusi barang melalui sarana transportasi laut. Hal ini menyebabkan tekanan kenaikan harga di wilayah Kali-Sulampua relatif lebih tinggi.

Prospek perekonomian daerah pada triwulan I-2010 diperkirakan akan masih

menunjukkan arah yang membaik, namun dibayangi oleh peningkatan tekanan

inflasi di beberapa daerah. Konsumsi merupakan penopang utama pertumbuhan

B. Wilayah Sumatera

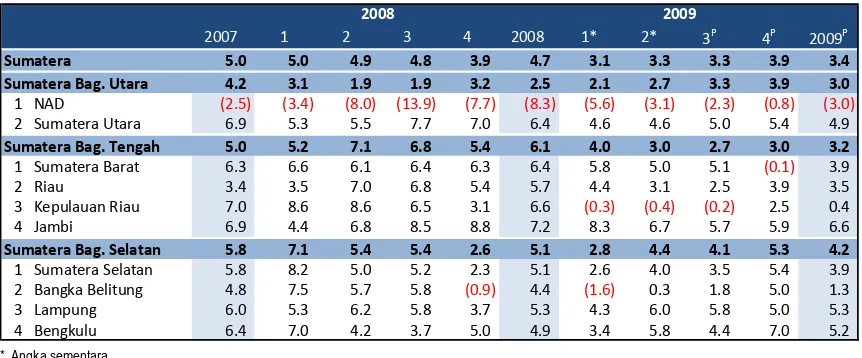

Perekonomian wilayah Sumatera hingga triwulan laporan mengalami

perkembangan yang membaik. Pada triwulan IV-2009 pertumbuhan ekonomi

wilayah ini diperkirakan sebesar 3,9% (yoy), lebih tinggi dibanding triwulan sebelumnya yang sebesar 3,3%. Membaiknya perekonomian Sumatera ditopang oleh meningkatnya laju pertumbuhan ekonomi di seluruh zona, meskipun dampak dari bencana gempa bumi yang terjadi pada akhir triwulan III-2009 menyebabkan Provinsi Sumatera Barat mengalami kontraksi pertumbuhan sebesar 0,1% (yoy). Sementara kontraksi pertumbuhan yang masih terjadi di Provinsi Nanggroe Aceh Darussalam lebih disebabkan oleh terbatasnya produksi migas (Tabel 1). Secara keseluruhan, pertumbuhan ekonomi Sumatera pada tahun 2009 diperkirakan tumbuh 3,4% (yoy) atau lebih lambat dibanding tahun 2008 yang sebesar 4,7% (yoy). Menurunnya aktivitas ekonomi dunia secara tajam pada 2009 yang dipicu oleh krisis keuangan di kuartal terakhir 2008 berdampak pada merosotnya kinerja ekspor wilayah Sumatera yang didominasi oleh komoditas hasil perkebunan, tambang, dan industri pengolahan berbasis sumber daya alam seperti crude palm oil (CPO) dan karet olahan. Namun, membaiknya permintaan dari negara-negara emerging market dan konsumsi domestik yang masih relatif kuat berdampak positif pada kembali meningkatnya pertumbuhan ekonomi di pertengahan tahun 2009.

Tabel 1

Pertumbuhan PDRB di Sumatera

2007 1 2 3 4 2008 1* 2* 3P 4P 2009P

Sumatera 5.0 5.0 4.9 4.8 3.9 4.7 3.1 3.3 3.3 3.9 3.4

Sumatera Bag. Utara 4.2 3.1 1.9 1.9 3.2 2.5 2.1 2.7 3.3 3.9 3.0

1 NAD (2.5) (3.4) (8.0) (13.9) (7.7) (8.3) (5.6) (3.1) (2.3) (0.8) (3.0)

2 Sumatera Utara 6.9 5.3 5.5 7.7 7.0 6.4 4.6 4.6 5.0 5.4 4.9

Sumatera Bag. Tengah 5.0 5.2 7.1 6.8 5.4 6.1 4.0 3.0 2.7 3.0 3.2

1 Sumatera Barat 6.3 6.6 6.1 6.4 6.3 6.4 5.8 5.0 5.1 (0.1) 3.9

2 Riau 3.4 3.5 7.0 6.8 5.4 5.7 4.4 3.1 2.5 3.9 3.5

3 Kepulauan Riau 7.0 8.6 8.6 6.5 3.1 6.6 (0.3) (0.4) (0.2) 2.5 0.4

4 Jambi 6.9 4.4 6.8 8.5 8.8 7.2 8.3 6.7 5.7 5.9 6.6

Sumatera Bag. Selatan 5.8 7.1 5.4 5.4 2.6 5.1 2.8 4.4 4.1 5.3 4.2

1 Sumatera Selatan 5.8 8.2 5.0 5.2 2.3 5.1 2.6 4.0 3.5 5.4 3.9

2 Bangka Belitung 4.8 7.5 5.7 5.8 (0.9) 4.4 (1.6) 0.3 1.8 5.0 1.3

3 Lampung 6.0 5.3 6.2 5.8 3.7 5.3 4.3 6.0 5.8 5.0 5.3

4 Bengkulu 6.4 7.0 4.2 3.7 5.0 4.9 3.4 5.8 4.4 7.0 5.2

2008 2009

Di sisi pengeluaran, meningkatnya laju pertumbuhan ekonomi Sumatera pada

triwulan laporan terutama bersumber dari peningkatan konsumsi yang ditopang

oleh terjaganya optimisme dan daya beli masyarakat. Optimisme masyarakat yang

Sumatera berada relatif stabil di atas angka 1002, bahkan relatif lebih baik

dibandingkan hasil survey pada tahun sepanjang tahun 2008. Optimisme masyarakat di kota Padang yang sempat tergerus akibat dampak gempa bumi yang terjadi pada akhir September 2009, berangsur kembali pulih pada triwulan IV-2009. Sementara itu, nilai tukar petani di beberapa provinsi di Sumatera hingga triwulan laporan mengindikasikan daya beli masyarakat yang cukup kuat, setelah pada triwulan terakhir 2008 hingga paruh pertama 2009 mengalami tekanan akibat anjloknya harga komoditas primer. Percepatan realisasi belanja pemerintah daerah yang mengalami percepatan triwulan laporan juga berdampak positif pada peningkatan konsumsi. Selain itu, investasi menunjukkan adanya kecenderungan yang membaik ditunjang oleh realisasi belanja modal pemerintah dan optimisme pelaku usaha terhadap prospek perekonomian global. Indikasi membaiknya investasi dicerminkan oleh adanya peningkatan yang cukup signifikan pada konsumsi semen di wilayah Sumatera. Sementara itu, kinerja ekspor pada triwulan laporan mengalami sedikit penurunan terkait dengan siklus produksi beberapa komoditas yang dipengaruhi oleh faktor cuaca. Volume impor disisi lain relatif stabil terutama untuk bahan baku seiring dengan membaiknya permintaan domestik dan eksternal.

Grafik 1

Penjualan Semen di Sumatera

Grafik 2

Nilai Tukar Petani Beberapa Provinsi di Sumatera

Grafik 3

Indeks Keyakinan Konsumen di Sumatera

Grafik 4

Sumut Sumbar Sumsel Lampung Jambi Bengkulu NAD Riau

Nilai Tukar Petani di Sumatera

Indeks Indeks Keyakinan Konsumen di Sumatera

Medan Padang Palembang

Perkembangan Volume dan Nilai Ekspor Sumatera

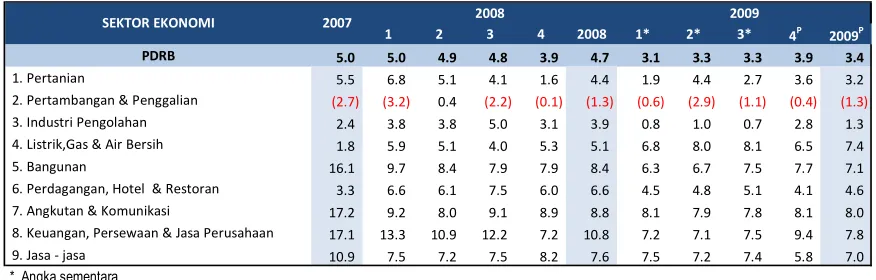

Membaiknya pertumbuhan ekonomi Sumatera pada triwulan terakhir 2009

didorong oleh perkembangan sektor pertanian yang cenderung meningkat. Sektor

pertanian, khususnya sub sektor perkebunan, yang dalam perekonomian Sumatera memiliki pangsa yang cukup dominan – selama kurun waktu 2000-2008 kontribusi sektor pertanian rata-rata sebesar 23% – pada triwulan laporan diperkirakan tumbuh 3,6% (yoy). Namun secara keseluruhan tahun 2009, sektor ini tumbuh lebih lambat dibanding periode tahun sebelumnya akibat jatuhnya harga berbagai komoditas primer di pasar dunia pada awal tahun. Meningkatnya harga komoditas di pasar dunia dan kembali membaiknya permintaan China dan India terhadap komoditas perkebunan sejak pertengahan tahun 2009 yang berlanjut hingga periode akhir tahun menjadi faktor utama yang meredam perlambatan sektor ini lebih lanjut. Sektor pertanian untuk keseluruhan tahun 2009 diperkirakan tumbuh 3,2% (yoy), lebih lambat dibanding tahun sebelumnya yang tumbuh sebesar 4,4% (yoy). Perlambatan kinerja yang paling dalam sepanjang tahun 2009 ini terjadi di sektor industri pengolahan – memiliki pangsa rata-rata sebesar 22% dalam perekonomian Sumatera – yang didominasi oleh industri pengolahan berbasis sumber daya alam. Namun, pada triwulan laporan sektor ini berangsur mulai kembali pulih. Sementara itu, sektor pertambangan dan penggalian diperkirakan masih akan mengalami kontraksi baik pada triwulan laporan maupun untuk keseluruhan tahun 2009. Hal ini terutama dipengaruhi oleh terbatasnya produksi migas di Provinsi Nanggroe Aceh Darussalam dan Kepulauan Riau.

Tabel 2

Pertumbuhan Ekonomi Sektoral Sumatera

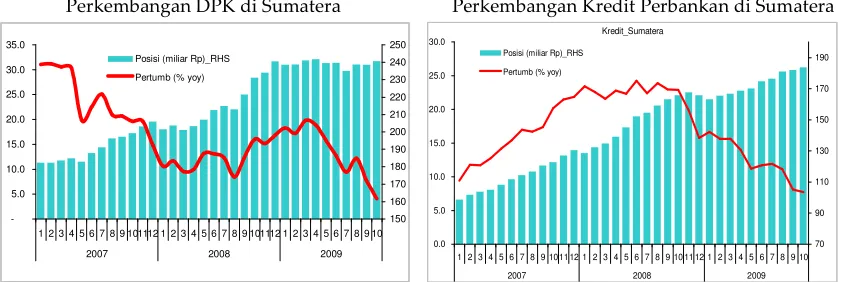

Di sisi lain, pertumbuhan penyaluran kredit perbankan di Sumatera hingga

triwulan IV-2009 belum begitu menggembirakan. Penyaluran kredit yang pada

akhir tahun 2008 secara nominal mampu tumbuh hingga mencapai 27,1%, pada posisi bulan Oktober 2009 hanya tumbuh sebesar 10,83% (yoy) yaitu menjadi Rp183,8

1 2 3 4 2008 1* 2* 3* 4P 2009P

PDRB 5.0 5.0 4.9 4.8 3.9 4.7 3.1 3.3 3.3 3.9 3.4

1. Pertanian 5.5 6.8 5.1 4.1 1.6 4.4 1.9 4.4 2.7 3.6 3.2

2. Pertambangan & Penggalian (2.7) (3.2) 0.4 (2.2) (0.1) (1.3) (0.6) (2.9) (1.1) (0.4) (1.3)

3. Industri Pengolahan 2.4 3.8 3.8 5.0 3.1 3.9 0.8 1.0 0.7 2.8 1.3

4. Listrik,Gas & Air Bersih 1.8 5.9 5.1 4.0 5.3 5.1 6.8 8.0 8.1 6.5 7.4

5. Bangunan 16.1 9.7 8.4 7.9 7.9 8.4 6.3 6.7 7.5 7.7 7.1

6. Perdagangan, Hotel & Restoran 3.3 6.6 6.1 7.5 6.0 6.6 4.5 4.8 5.1 4.1 4.6

7. Angkutan & Komunikasi 17.2 9.2 8.0 9.1 8.9 8.8 8.1 7.9 7.8 8.1 8.0

8. Keuangan, Persewaan & Jasa Perusahaan 17.1 13.3 10.9 12.2 7.2 10.8 7.2 7.1 7.5 9.4 7.8

9. Jasa - jasa 10.9 7.5 7.2 7.5 8.2 7.6 7.5 7.2 7.4 5.8 7.0

2007 2008 2009

triliun. Secara riil – dengan penyesuaian terhadap inflasi – kredit di wilayah Sumatera tumbuh sebesar 7,7% (yoy). Dilihat berdasarkan zona ekonomi, Sumatera Bagian Utara merupakan zona dengan penyerapan kredit terbesar yaitu mencapai 43,9%, diikuti Sumatera Bagian Tengah (37,1%), dan Sumatera Bagian Selatan (19,0%). Di wilayah Sumatera, penyerapan kredit ke sektor perdagangan, sektor industri pengolahan dan sektor pertanian cukup dominan - secara bersamaan, ketiga sektor tersebut menyerap 52% dari total kredit yang disalurkan di Sumatera. Dari ketiga sektor tersebut, pertumbuhan kredit di sektor perdagangan dan industri pengolahan masih menunjukkan kecenderungan yang menurun. Namun, ditengah penurunan laju pertumbuhan kredit tersebut, penyaluran kredit ke sektor pertanian mulai mencatat adanya kecenderungan yang meningkat. Prospek pemulihan ekonomi global yang semakin menguat diyakini akan mampu mendorong permintaan terhadap hasil-hasil perkebunan, terlebih dengan relatif menurunnya tingkat bunga kredit. Hal ini menjadi insentif tersendiri bagi pelaku usaha di sektor pertanian, terutama sub sektor perkebunan, untuk memanfaatkan pembiayaan perbankan dalam melakukan ekspansi usaha melalui revitalisasi perkebunan. Ditinjau dari penggunaannya, kredit konsumsi dan kredit investasi di Sumatera pada triwulan IV-2009 tumbuh relatif stabil yaitu masing-masing sebesar 20,4% (yoy) dan 18,1% (yoy). Sementara kredit modal kerja hanya tercatat tumbuh sebesar 1,7% (yoy). Kualitas kredit yang masih relatif terjaga dicerminkan oleh angka NPL gross yang berada dibawah 5%, yaitu sebesar 4,3%. Secara umum, penyaluran kredit di Sumatera belum cukup optimal terutama dilihat dari rasio antara dana yang dihimpun oleh perbankan dengan yang kembali disalurkan dalam bentuk kredit (loan to deposit ratio) yang hingga Oktober 2009 tercatat sebesar 76,4%, meskipun masih lebih baik bila dibandingkan dengan wilayah lain yang berada pada kisaran 71 – 73%.

Grafik 5

Perkembangan DPK di Sumatera

Grafik 6

Perkembangan Kredit Perbankan di Sumatera

Pola pengeluaran belanja pemerintah daerah di Sumatera masih terkonsentrasi

pada akhir tahun, dan diperkirakan secara keseluruhan belum optimal. Realisasi

belanja APBD Provinsi terendah diperkirakan terjadi di Zona Sumatera Bagian Utara yang hingga pertengahan Desember 2009 masih berada pada kisaran 55-60%. Hal yang sama juga terjadi di sebagian provinsi di Zona Sumatera Bagian Selatan, kecuali di Provinsi Sumatera Selatan dan Lampung yang diperkirakan dapat menyerap anggaran belanja lebih tinggi dibanding dua provinsi lainnya di zona ini. Sementara penyerapan anggaran di zona Sumatera Bagian Tengah diperkirakan relatif lebih baik. Masih rendahnya penyerapan anggaran di berbagai daerah di wilayah Sumatera lebih disebabkan oleh kendala administratif, antara lain akibat terlambatnya penyusunan anggaran Satuan Kerja Perangkat Daerah (SKPD) dan pengajuan RAPBD. Selain itu, pelaksana proyek yang cenderung melakukan penarikan anggaran pada akhir tahun karena persepsi adanya hambatan birokrasi juga menjadi salah satu penyebab terkonsentrasinya belanja APBD.

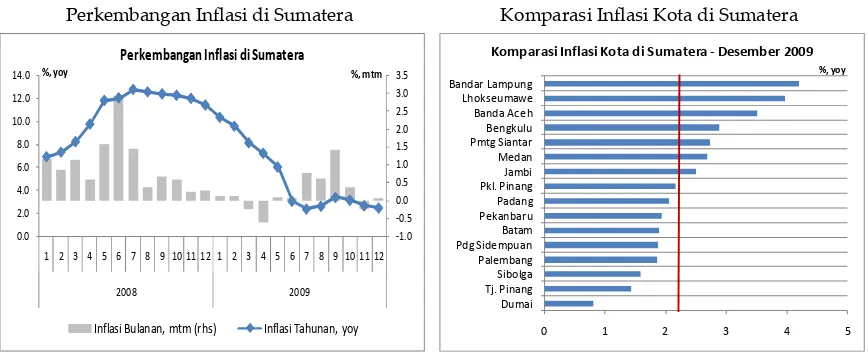

Inflasi di wilayah Sumatera hingga periode akhir 2009 tercatat berada pada level

yang rendah. Inflasi tahunan pada bulan Desember 2009 tercatat sebesar 2,44%, lebih

rendah dibanding posisi akhir triwulan sebelumnya yang sebesar 3,36% dan berada jauh dibawah angka inflasi periode akhir tahu 2008 yang sebesar 11,37%. Koreksi harga pasca perayaan hari raya Idul Fitri yang berlangsung pada triwulan sebelumnya sebagaimana tercermin dari deflasi pada kelompok transportasi dan komunikasi, serta kelompok bahan makanan. Dampak gempa di Padang dan Jambi pada rusaknya beberapa jalur distribusi utama tidak menyebabkan tekanan inflasi yang berlebihan di Zona Sumatera Bagian Tengah. Tanggap darurat yang dilakukan oleh Pemerintah untuk penangangan dampak gempa dan perbaikan jalur distribusi utama serta melimpahnya bantuan kebutuhan pokok bagi masyarakat di daerah ini menjadi faktor positif yang menyebabkan tekanan kenaikan harga di wilayah ini dapat terkendali. Zona Sumatera Bagian Tengah bahkan mencatat angka inflasi terendah pada akhir 2009 dibanding dua zona lainnya – Zona Sumatera Bagian Selatan dan Bagian Utara masing-masing mencatat angka inflasi tertinggi pertama dan kedua. Sepanjang tahun 2009, minimalnya kebijakan pemerintah di bidang harga

(administered price) dan tekanan permintaan yang relatif dapat diimbangi oleh

dengan tingkat inflasi di atas nasional, dibanding periode akhir tahun 2008 dengan 10 (sepuluh) kota di Sumatera yang memiliki tingkat inflasi di atas nasional. Namun, beberapa kota di wilayah ini memiliki kecenderungan inflasi yang relatif tinggi terutama disebabkan oleh ketergantungan terhadap pasokan bahan pokok dari daerah lainnya seperti Bandar Lampung, Lhokseumawe, dan Banda Aceh.

Grafik 7

Perkembangan Inflasi di Sumatera

Grafik 8

Komparasi Inflasi Kota di Sumatera

C.Wilayah Jakarta

Membaiknya perekonomian diprakirakan akan berlanjut di wilayah Jakarta.

Pertumbuhan ekonomi di wilayah ini pada triwulan laporan diperkirakan membaik dibandingkan periode triwulan sebelumnya, yaitu berada pada kisaran

5,2 – 5,6% (yoy) dibandingkan pada triwulan III-2009 yang sebesar 5,1% (yoy). Dari

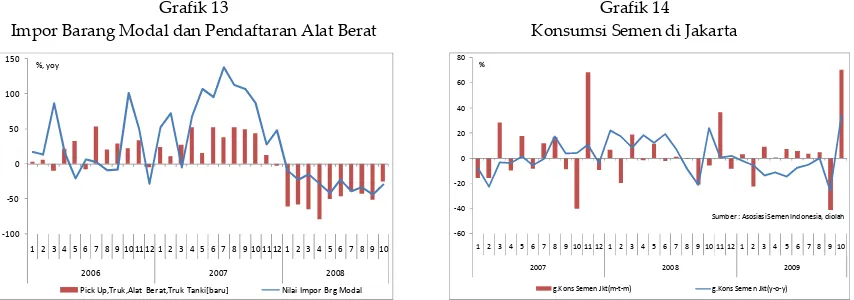

sisi permintaan, cukup kuatnya konsumsi diperkirakan masih menjadi penopang utama pertumbuhan ekonomi wilayah Jakarta. Indikasi hal ini terlihat dari penggunaan listrik kelompok rumah tangga yang relatif tinggi, pendaftaran kendaran baru yang meningkat, serta terjaganya optimisme masyarakat yang tercermin dari hasil survey konsumen. Sementara itu, membaiknya investasi, baik berupa investasi bangunan maupun non bangunan, diperkirakan turut memberikan dorongan yang positif bagi perekonomian Jakarta. Geliat aktivitas pembangunan properti swasta untuk pembangunan apartemen, perkantoran, dan perbelanjaan retail, tercermin dari peningkatan konsumsi semen. Hal ini didukung oleh optimisme pengusaha terhadap situasi bisnis dan prospek bisnis kedepan. Selain itu, peningkatan realisasi pembangunan infrastruktur pemerintah daerah dipengaruhi oleh pola pengeluaran pemerintah daerah yang terkonsentrasi di akhir triwulan setiap tahunnya. Sementara itu, peningkatan investasi non bangunan terindikasi dari peningkatan impor barang modal dan pendaftaran alat berat. Di sisi perdagangan luar negeri, ekspor dari

wilayah Jakarta menunjukkan relatif adanya perbaikan terutama dipengaruhi oleh membaiknya kondisi perekonomian negara mitra dagang. Demikian halnya dengan impor yang diperkirakan mengalami peningkatan seiring menguatnya konsumsi dan permintaan eksternal.

Tabel 3

Perkembangan PDRB Sisi Permintaan di Jakarta (%, yoy)

Konsumsi 7.7 6.1 6.4 6.5 6.7 6.2 6.5 6.7 6.4 - 6.8 6.2 - 6.6

* angka sementara BPS DKI Jakarta

p proyeksi BI melambat meningkat

I II III IV III Proyeksi Tw Proyeksi 2009 IV

Konsumsi Listrik Rumah Tangga di Jakarta

Grafik 10

Pendaftaran Mobil Baru di Jakarta

-10

Sumber : Pertamina dan PLN, diolah

-60

g.Pendaftaran Motor Baru g.Pendaftaran Mobil Baru

Sumber: Dinas Pelayanan Pajak Jakarta

g.Indeks Alat RT g.Pakaian g.Bahan konstruksi

0

Indeks Penghasilan saat ini Indeks Ketersediaan Lap. Kerja Ketepatan waktu pembelian barang tahan lama

Grafik 13

Impor Barang Modal dan Pendaftaran Alat Berat

Grafik 14

Konsumsi Semen di Jakarta

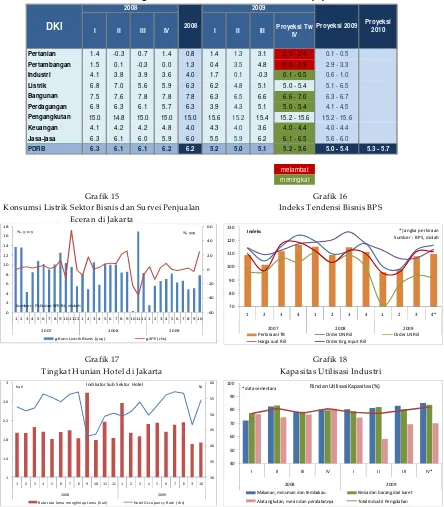

Di sisi penawaran, perbaikan terjadi pada hampir seluruh sektor ekonomi utama

yang mendominasi struktur perekonomian Jakarta. Sektor keuangan dengan pangsa

mencapai 30,6% dalam struktur perekonomian diperkirakan tumbuh meningkat didorong oleh aktivitas transaksi pasar saham yang menunjukkan tren meningkat. Selain itu, sektor perdagangan, hotel dan restoran (PHR) yang memiliki pangsa 20,2% dalam perekonomian Jakarta juga terindikasi membaik. Tingkat penjualan eceran dan penggunaan listrik untuk kelompok bisnis yang berada dalam kecenderungan yang meningkat, serta lama tamu menginap di hotel yang relatif semakin panjang menjadi salah satu sinyal adanya perbaikan sektor PHR. Demikian halnya dengan sektor bangunan yang diperkirakan mengalami peningkatan sebagaimana tercermin dari konsumsi semen yang meningkat. Aktivitas pembangunan properti yang mulai meningkat serta realisasi pembangunan infrastruktur pemerintah daerah menjadi faktor utama yang mendorong peningkatan sektor bangunan. Sektor industri pengolahan yang menyumbang 16,2% dalam struktur perekonomian Jakarta juga diperkirakan mengalami sedikit peningkatan dengan adanya kenaikan harga jual yang mendorong optimisme pelaku usaha, meskipun kapasitas utilisasi industri masih tumbuh relatif terbatas. Sementara, sektor pengangkutan dan komunikasi diperkirakan tumbuh terbatas seiring dengan melambatnya pertumbuhan jumlah pelanggan seluler.

-100 -50 0 50 100 150

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10

2006 2007 2008

%, yoy

Pick Up,Truk,Alat Berat,Truk Tanki[baru] Nilai Impor Brg Modal

-60 -40 -20 0 20 40 60 80

1 234 5678 9 10 11 12 1234 567 89 10 11 12 123 4567 89 10

2007 2008 2009

%

Tabel 4

Perkembangan PDRB Sisi Penawaran di Jakarta (%, yoy)

Pertanian 1.4 -0.3 0.7 1.4 0.8 1.4 1.3 3.1 2.0 - 2.4 0.1 - 0.5

Pengangkutan 15.0 14.8 15.0 15.0 15.0 15.6 15.2 15.4 15.2 - 15.6 15.2 - 15.6

Keuangan 4.1 4.2 4.2 4.8 4.0 4.3 4.0 3.6 4.0 - 4.4 4.0 - 4.4

Jasa-jasa 6.3 6.1 6.0 5.9 6.0 5.5 5.9 6.2 6.1 - 6.5 5.6 - 6.0

PDRB 6.3 6.1 6.1 6.2 6.2 5.2 5.0 5.1 5.2 - 5.6 5.0 - 5.4 5.3 - 5.7

* angka sementara BPS DKI Jakarta

p proyeksi BI melambat meningkat meningkat

meningkat melambat melambat

Proyeksi 2010

DKI I II III IV Proyeksi Tw Proyeksi 2009

IV

Konsumsi Listrik Sektor Bisnis dan Survei Penjualan Eceran di Jakarta

Grafik 16 Indeks Tendensi Bisnis BPS

Grafik 17

Tingkat Hunian Hotel di Jakarta

Grafik 18

Kapasitas Utilisasi Industri

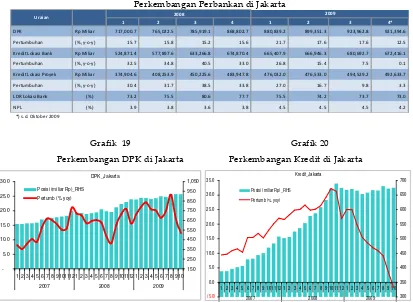

Penyaluran kredit perbankan di wilayah Jakarta hingga triwulan IV-2009 masih

mengalami perlambatan yang cukup dalam. Bahkan, pada posisi Oktober 2009,

pertumbuhan kredit cenderung stagnan. Kredit perbankan tercatat hanya tumbuh 0,5% (yoy), dibanding periode akhir triwulan sebelumnya yang sebesar 6,2% (yoy). Secara riil, kredit di wilayah Jakarta mengalami pertumbuhan negatif 1,8% (yoy). Meskipun demikian, kualitas kredit yang tersalur masih cukup terjaga dengan NPL yang stabil yaitu sebesar 4,3%. Sebagian besar penyaluran kredit di wilayah Jakarta

Perkiraan ITB Order DN Riil Order LN Riil Harga Jual Riil Order Brg. Input Riil

*) angka perkiraan

g.Kons Listrik Bisnis (yoy) g.SPE (rhs) Sumber : PLN dan SPE-BI, diolah

40

Makanan, minuman dan tembakau Kimia dan barang dari karet

Alat angkutan, mesin dan peralatannya Total Industri Pengolahan Sumb

diserap oleh sektor industri pengolahan dan sektor jasa dunia usaha, serta sektor perdagangan dengan pangsa masing-masing sebesar 19,9%, 14,5% dan 15,8%. Namun, perkembangan kredit yang disalurkan ke tiga sektor utama tersebut masih menunjukkan perlambatan terutama di sektor industri pengolahan seiring dengan belum kembalinya kinerja perekonomian pada level sebelum krisis ekonomi global mengemuka. Sementara itu, walaupun NPL secara keseluruhan masih cukup terjaga namun potensi penurunan kualitas kredit di beberapa sektor ekonomi yang masih membayangi akibat kinerja dunia usaha yang belum sepenuhnya pulih masih perlu diwaspadai. Di sisi lain, dana pihak ketiga yang dihimpun oleh pihak perbankan hingga periode triwulan laporan tercatat juga tercatat mengalami pertumbuhan yang melambat seiring dengan tren penurunan suku bunga. Pada triwulan laporan, DPK tercatat tumbuh 12,4% dari periode akhir triwulan sebelumnya yang sebesar 17,2%.

Tabel 5

Realisasi pengeluaran Pemerintah Daerah pada triwulan IV-2009 diperkirakan

tidak optimal. Hingga pertengahan Desember 2009 terdapat beberapa Satuan Kerja

Perangkat Daerah (SKPD) yang penyerapan anggaraannya masih berada dibawah 50%3. Namun, secara keseluruhan dibanding periode tahun 2008 - yang realisasi

menghasilkan SILPA sebesar Rp4 miliar – pada tahun 2009 realisasi anggaran dapat mendekati targetnya sebesar 90% dari Rp22,1 triliun. Optimisme pencapaian target realisasi anggaran tersebut terutama didorong oleh penerapan sistem e-lelang dalam proses pengadaan yang dilakukan oleh Pemerintah Provinsi DKI Jakarta.

Sementara itu, laju inflasi di wilayah Jakarta pada akhir triwulan IV-2009 tercatat

dalam tren yang rendah meskipun perkembangan tekanan harga secara bulanan

mulai mengindikasikan adanya intensitas yang meningkat. Meningkatnya

intensitas tekanan harga pada akhir triwulan laporan lebih disebabkan oleh faktor musiman akhir tahun. Inflasi pada bulan Desember 2009 tercatat sebesar 0,51% (mtm). Namun secara keseluruhan, inflasi masih berada pada level yang cukup rendah. Pada akhir triwulan laporan inflasi di Jakarta tercatat sebesar 2,34% (yoy), lebih rendah dari periode triwulan III-2009 yang sebesar 2,63% (yoy). Sepanjang triwulan laporan, pergerakan harga beberapa komoditas volatile food terpantau relatif stabil. Demikian halnya dengan komoditas yang masuk dalam keranjang inflasi inti. Pasokan yang cukup memadai ditunjang oleh distribusi yang cukup lancar, serta minimalnya kebijakan pemerintah di bidang harga menjadi faktor yang menyebabkan tekanan inflasi berada pada tingkat yang cukup rendah.

Grafik 21

Perkembangan Inflasi di Jakarta

0.00 2.00 4.00 6.00 8.00 10.00 12.00

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12

2008 2009

(%, mtm)

-0.50 0.00 0.50 1.00 1.50 2.00 2.50 3.00 (%, yoy)

yoy mtm

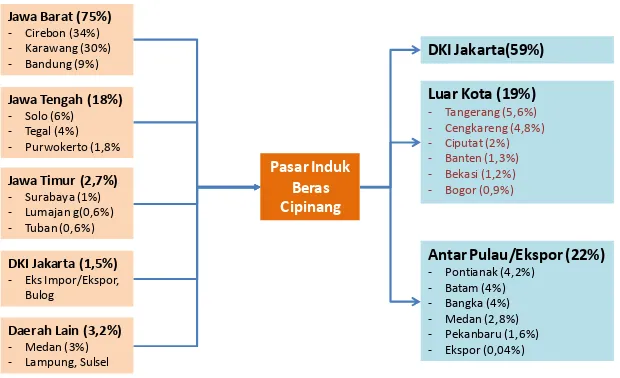

Diagram 1 Alur Distribusi Barang Ke dan Dari Jakarta

Perekonomian wilayah Jabalnustra pada triwulan IV-2009 diperkirakan tumbuh

4,8% (yoy) relatif membaik dibanding periode triwulan sebelumnya yang sebesar

4,7% (yoy). Membaiknya perekonomian wilayah ini terutama didorong oleh

peningkatan laju pertumbuhan ekonomi di zona Jawa Bagian Barat yang pada triwulan IV-2009 diperkirakan sebesar 4,8%. Sementara di tiga zona ekonomi lainnya – Jawa Bagian Tengah, Jawa Bagian Timur, dan Bali-Nusa Tenggara – pada triwulan laporan tumbuh lebih lambat dibanding periode triwulan sebelumnya. Secara keseluruhan, laju pertumbuhan ekonomi wilayah Jabalnustra pada tahun 2009 diperkirakan sebesar 4,3%, lebih lambat dibanding tahun 2008 yang sebesar 5,8%. Hal ini tidak terlepas dari imbas krisis keuangan global pada perekonomian Jabalnustra yang terlihat pada penurunan kinerja sektor industri pengolahan terutama yang berorientasi pasar ekspor sebagai respon dari merosotnya permintaan global.

Di sisi permintaan, membaiknya pertumbuhan ekonomi di wilayah Jabalnustra

bersumber dari topangan konsumsi swasta yang masih cukup kuat dan mulai

pulihnya kinerja ekspor. Berbagai indikator konsumsi swasta seperti survei

penjualan eceran di beberapa kota besar di Jabalnustra dan penggunaan listrik oleh rumah tangga menunjukkan adanya peningkatan, yang disertai masih relatif terjaganya optimisme masyarakat. Masih cukup kuatnya konsumsi swasta didukung oleh daya beli masyarakat yang memadai sebagaimana tercermin dari nilai tukar petani yang relatif stabil. Selain itu meningkatnya aktivitas konsumsi terkait dengan banyaknya libur panjang dalam periode triwulan laporan juga turut mendorong kenaikan konsumsi. Sementara itu, mulai membaiknya permintaan eksternal mendorong peningkatan kinerja ekspor dari berbagai daerah di Jabalnustra yang didominasi oleh berbagai produk industri manufaktur. Investasi diperkirakan juga terindikasi mengalami peningkatan di berbagai daerah baik yang bersumber dari swasta maupun pemerintah. Penggunaan semen mengalami peningkatan cukup signifikan di akhir tahun terkait dengan realisasi investasi bangunan terutama yang dilakukan oleh Pemerintah.

Grafik 22

Survei Penjualan Eceran di Jabalnustra

Grafik 23

Jakarta Bandung Surabaya (rhs) Semarang (rhs)

Grafik 24

Indeks Keyakinan Konsumen di Jabalnustra

Grafik 25

Perkembangan Volume dan Nilai Ekspor Jabalnustra

Grafik 26

Nilai Tukar Petani di Jabalnustra

Grafik 27

Konsumsi Semen di Jabalnustra

Di sisi sektoral, seiring dengan membaiknya permintaan eksternal dan domestik,

kinerja sektor industri pengolahan mulai mengindikasikan pemulihan. Sektor

industri pengolahan yang memiliki pangsa sebesar 34,4% pada triwulan laporan menunjukkan kinerja yang membaik dan tumbuh sebesar 2,9% (yoy). Tingkat penjualan kendaraan yang berada diatas perkiraan awal tahun berdampak positif pada kinerja industri otomotif yang sebagian besar berlokasi di zona Jawa Bagian Barat. Berdasarkan hasil survei yang dilakukan oleh Bank Indonesia, produksi Tekstil dan Produk Tekstil (TPT) di sebagian besar wilayah Jabalnustra menunjukkan penggunaan kapasitas utilisasi produksi yang meningkat, dimana pada beberapa perusahaan kapasitas utilisasi berada pada kisaran 85 -100%. Sementara itu, sektor perdagangan, hotel dan restoran (PHR) yang juga memiliki pangsa cukup dominan dalam perekonomian Jabalnustra pada triwulan IV-2009 masih dapat tumbuh di atas 6% dan menjadi penyumbang utama pertumbuhan ekonomi pada triwulan laporan. Aktivitas konsumsi masyarakat pada akhir tahun yang cukup tinggi menjadi sumber pertumbuhan sektor ini. Di sisi lain, masuknya masa tanam di sebagian besar sentra produksi pada triwulan laporan menyebabkan pertumbuhan sektor pertanian mengalami perlambatan. Namun, sepanjang tahun 2009 sektor pertanian di Jabalnustra, khususnya pada sub sektor tanaman bahan makanan (tabama), mampu tumbuh lebih tinggi dibanding periode tahun sebelumnya. Luas lahan yang meningkat disertai membaiknya produktivitas tanam di Pulau Jawa menjadi faktor utama yang mendorong kinerja sektor pertanian di Jabalnustra membaik.

82 87 92 97 102 107 112

6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10

2009 2009

Jabar DIY Jateng Jatim Bali NTB

Nilai Tukar Petani di Jabalnustra

0 200 400 600 800 1,000 1,200 1,400 1,600 1,800 2,000

1 2 3 4 1 2 3 4

2008 2009

(15.0) (10.0) (5.0) 0.0 5.0 10.0 15.0 20.0 25.0 30.0

Volume (rb ton) pertumbuhan (yoy) - RHS

Tabel 7

Pertumbuhan Ekonomi Sektoral Wilayah Jabalnustra

Grafik 28

Perkembangan Produksi Padi di Jawa Barat

Grafik 29

Tingkat Hunian Hotel di Jakarta dan Bali

Di sisi perbankan, penyaluran kredit hingga triwulan laporan masih berada dalam

tren yang melambat. Pada triwulan IV-2009 total nilai kredit yang telah disalurkan di

wilayah Jabalnustra mencapai Rp386,7 triliun atau tumbuh sebesar 11,9% (yoy), sedikit lebih lambat dibanding periode triwulan sebelumnya yang sebesar 12,9% (yoy). Secara riil, kredit pada posisi Oktober 2009 tumbuh 1,0% (yoy). Pertumbuhan kredit yang melambat terjadi di seluruh zona ekonomi di Jabalnustra, dengan perlambatan terbesar terjadi di zona Jawa Bagian Timur yang memiliki pangsa kredit 32,4% dari total kredit yang disalurkan di wilayah Jabalnustra. Kinerja sektor industri di zona Jawa Bagian Timur yang belum sepenuhnya kembali pulih pada kondisi sebelum krisis ekonomi global mengemuka menjadi sumber melambatnya penyaluran kredit di zona ini. Selain itu, hasil survei yang dilakukan oleh Kantor Bank Indonesia Surabaya mengindikasikan preferensi pelaku usaha di sektor industri yang lebih memilih untuk menggunakan modal sendiri. Sementara itu, meskipun pangsa penyaluran kredit di zona Bali-Nusa Tenggara merupakan yang paling kecil dibandingkan dengan tiga zona lainnya – yaitu sebesar 8,4% - namun pertumbuhannya cukup signifikan. Pada posisi triwulan terakhir 2009 kredit yang disalurkan ke zona Bali-Nusa Tenggara mencapai 19,9% (yoy) terutama dipengaruhi

30 35 40 45 50 55 60 65 70 75

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10

2007 2008 2009

Jakarta Bali

Rata-rata Tingkat Hunian Hotel

persentase

1 2 3 4 2008 1* 2* 3* 4P 2009P

PDRB 6.1 6.4 5.2 6.3 4.9 5.7 4.4 4.3 4.7 4.8 4.6

1. Pertanian 3.1 11.1 -1.4 2.4 1.2 3.4 4.4 5.3 4.4 1.3 3.9

2. Pertambangan & Penggalian 2.5 3.7 -2.1 0.8 3.9 1.6 -4.0 9.4 9.4 8.8 6.0

3. Industri Pengolahan 5.8 5.1 7.0 7.4 5.2 6.2 2.2 0.4 0.7 2.9 1.6

4. Listrik,Gas & Air Bersih 5.4 5.2 5.2 4.0 2.8 4.3 2.9 6.6 11.3 11.9 8.3

5. Bangunan 6.5 3.8 4.0 7.6 9.5 6.3 5.4 6.8 5.0 6.5 5.9

6. Perdagangan, Hotel & Restoran 8.2 6.3 7.7 7.4 5.1 6.6 5.7 5.8 8.0 6.4 6.5 7. Angkutan & Komunikasi 8.3 4.1 5.3 7.6 6.0 5.8 9.9 10.1 9.8 8.7 9.6 8. Keuangan, Persewaan & Jasa Perusahaan 9.3 5.9 7.8 8.2 7.8 7.5 7.1 5.9 6.2 7.3 6.6

9. Jasa - jasa 4.8 5.3 4.9 6.3 5.8 5.6 6.1 6.3 5.3 5.9 5.9

oleh kinerja sektor perdagangan yang cukup baik. Dilihat dari kualitas kredit yang disalurkan, non performing loans (NPL) di wilayah Jabalnustra tercatat masih terjaga dengan angka NPL gross sebesar 3,4%. Di sisi lain, dana pihak ketiga (DPK) yang terhimpun di Jabalnustra juga mengalami perlambatan setelah pada tiga triwulan terakhir tumbuh stabil pada kisaran 19%. Momentum akhir tahun dan banyaknya libur panjang pada triwulan ini diperkirakan mempengaruhi pola penggunaan simpanan masyarakat untuk keperluan konsumsi. Selain itu, penarikan anggaran oleh Pemerintah Daerah terkait siklus realisasi anggaran Pemerintah Daerah yang terkonsentrasi di triwulan terakhir juga turut menyebabkan melambatnya pertumbuhan DPK.

Realisasi belanja pemerintah daerah pada triwulan IV-2009 diperkirakan

mengalami peningkatan terutama dipengaruhi oleh pola siklus realisasi anggaran

yang terkonsentrasi di akhir tahun. Pada triwulan laporan kumulatif realisasi

belanja berbagai provinsi di Jabalnustra diperkirakan berada pada kisaran 85 – 95%. Indikasi peningkatan pengeluaran pemerintah daerah terlihat dari menurunnya dana simpanan milik pemerintah daerah di sistem perbankan.

Inflasi wilayah Jabalnustra pada akhir triwulan IV-2009 masih berada pada tingkat

yang cukup rendah namun indikasi peningkatan tekanan inflasi mulai terlihat.

Inflasi pada bulan akhir triwulan laporan tercatat sebesar 2,84% (yoy) atau sedikit lebih tinggi dibanding periode akhir triwulan III-2009 yang sebesar 2,66% (yoy). Dilihat berdasarkan zonanya, inflasi di zona Jawa Bagian Barat merupakan yang terendah – bahkan berada di bawah angka inflasi nasional - dibanding tiga zona lainnya. Sementara angka inflasi yang cukup tinggi tercatat di Zona Bali-Nusa Tenggara – yaitu sebesar 4,39% (yoy) namun dalam tren yang masih menurun. Tekanan permintaan yang stabil dengan disertai pasokan yang cukup berlimpah,

-serta tekanan eksternal yang minimal menjadi faktor yang menyebabkan rendahnya inflasi di wilayah Jabalnustra. Selain itu, ekspektasi masyarakat yang terjaga dan minimalnya kebijakan pemerintah di bidang harga juga menjadi faktor penting lainnya yang berdampak positif pada perkembangan harga.

Grafik 32

Perkembangan Inflasi di Jabalnustra

Grafik 33

Komparasi Inflasi Kota di Jabalnustra

D. Kali-Sulampua

Perekonomian Kali-Sulampua kembali mengalami perlambatan terutama

bersumber dari melambatnya laju pertumbuhan ekonomi di Zona Sulampua. Pada

triwulan IV-2009 pertumbuhan wilayah Kali-Sulampua diperkirakan sebesar 4,3% (yoy) atau lebih lambat dibanding periode triwulan sebelumnya yang mencapai 5,5% (yoy). Perkembangan ekonomi di zona Sulampua yang mengalami perlambatan menjadi penyebab utama lebih rendahnya pertumbuhan ekonomi wilayah pada triwulan laporan dibandingkan triwulan sebelumnya. Di sisi lain, perekonomian zona Kalimantan mengalami peningkatan seiring terus membaiknya kinerja ekspor terutama untuk komoditi hasil tambang. Secara keseluruhan, perekonomian wilayah Kali-Sulampua pada tahun 2009 tumbuh sebesar 5.0% atau lebih lambat dibanding periode tahun 2008. Perbaikan kinerja ekonomi dari imbas krisis global di wilayah ini yang relatif lebih awal dibanding wilayah lainnya ditunjang oleh membaiknya permintaan ekspor hasil tambang dari negara-negara emerging market pada paruh pertama 2009. Selain itu, adanya sistem kontrak jangka panjang pada komoditas tambang juga turut menyangga penurunan permintaan eksternal yang lebih dalam.

-0.5

Inflasi Bulanan, mtm (rhs) Inflasi Tahunan, yoy

Tabel 8

Perkembangan PDRB Wilayah Kali-Sulampua

Di sisi pengeluaran, melambatnya kinerja ekspor dan konsumsi yang terutama terjadi di zona Sulampua menyebabkan pertumbuhan ekonomi wilayah

Kali-Sulampua pada triwulan laporan melambat. Perlambatan konsumsi di zona

Sulampua lebih disebabkan oleh insentif konsumsi masyarakat yang tidak sebesar di triwulan sebelumnya – dipicu oleh pola musiman perayaan hari raya keagamaan. Namun, konsumsi masih merupakan penopang utama pertumbuhan ekonomi di wilayah Kali-Sulampua. Pada triwulan laporan, kontribusi konsumsi rumah tangga pada pertumbuhan ekonomi diperkirakan sebesar 2,41%. Sementara itu, investasi diperkirakan relatif stabil. Meningkatnya konsumsi semen di wilayah Kali-Sulampua menjadi indikator adanya peningkatan investasi bangunan. Namun, pemadaman bergilir yang banyak terjadi selama triwulan laporan menjadi suatu faktor penghambat bagi pelaku usaha untuk merealisasikan investasinya. Di sisi lain, ekspor menunjukkan perkembangan yang meningkat terutama dipengaruhi oleh masih kuatnya kinerja ekspor batu bara di zona Kalimantan.

2007 1 2 3 4 2008 1* 2* 3* 4P 2009P

Kali-Sulampua 4.7 3.8 5.1 7.6 5.9 5.6 4.9 5.4 5.5 4.3 5.0

Kalimantan 3.5 6.1 6.4 5.9 2.8 5.3 0.8 1.7 3.6 3.8 2.5

1 Kalimantan Selatan 6.0 6.0 6.2 9.7 3.0 6.2 3.2 4.0 7.5 6.9 5.5 2 Kalimantan Barat 6.0 4.6 4.5 6.6 5.9 5.4 3.0 5.2 5.4 5.5 4.8 3 Kalimantan Tengah 6.1 5.9 7.1 6.2 5.5 6.2 5.6 5.1 5.3 5.1 5.3 4 Kalimantan Timur 1.9 6.6 6.8 4.6 1.4 4.8 (1.2) (0.4) 1.6 2.3 0.6

Sulampua 6.4 0.5 3.3 10.2 10.4 6.1 11.0 10.8 8.4 5.0 8.7

1 Sulawesi Selatan 6.3 11.3 8.1 8.1 3.9 7.8 4.1 5.3 6.4 7.2 5.8 2 Sulawesi Barat 7.2 10.3 8.2 9.8 5.5 8.4 8.6 10.9 10.3 8.6 9.6 3 Sulawesi Utara 6.5 7.0 7.2 7.9 8.1 7.6 7.5 8.3 7.6 8.0 7.9 4 Gorontalo 7.5 7.1 7.3 9.0 7.5 7.8 7.6 7.0 6.8 7.2 7.1 5 Sulawesi Tenggara 8.0 7.6 6.5 8.5 6.8 7.3 7.5 7.4 7.5 7.4 7.5 6 Sulawesi Tengah 8.0 8.6 4.9 8.6 9.0 7.8 14.4 5.3 3.2 3.5 6.2 7 Irian Jaya Barat 6.9 7.9 6.8 7.5 7.2 7.3 7.2 7.7 6.3 4.1 6.3 8 Papua 4.3 (31.5) (13.9) 23.5 38.8 (0.9) 36.4 36.6 19.9 (2.7) 20.8

9 Maluku 5.6 5.0 3.1 4.8 4.0 4.2 4.7 4.9 5.2 5.2 5.0

10 Maluku Utara 6.0 5.4 7.2 7.6 3.8 6.0 4.7 5.0 5.3 8.2 5.8 Sumber: BPS Daerah (diolah)

* Angka sementara

P Angka perkiraan Bank Indonesia

Grafik 34

Realisasi Pengadaan Semen Sulampua

Grafik 35

Konsumsi Listrik Sektor Industri dan Bisnis Sulselbartra

Di sisi sektoral, perkembangan di sektor pertambangan dan sektor perdagangan

yang melambat menjadi sumber perlambatan pertumbuhan ekonomi wilayah

Kali-Sulampua pada triwulan laporan. Siklus produksi tambang, khususnya nikel,

tembaga dan emas, yang cenderung rendah pada akhir tahun menyebabkan sektor pertambangan – yang merupakan salah satu sektor yang cukup dominan dalam perekonomian Kali-Sulampua - tumbuh lebih lambat ditengah permintaan eksternal yang masih membaik. Meskipun demikian, kinerja produksi tambang di zona Kalimantan khususnya batu bara masih terindikasi membaik. Konsumsi swasta yang cenderung melambat pasca perayaan hari raya Idul Fitri pada triwulan sebelumnya berdampak pada lebih lambatnya kinerja pertumbuhan di sektor perdagangan. Sementara itu, kinerja dua sektor utama di Kali-Sulampua lainnya menunjukkan perkembangan yang membaik. Sektor industri pengolahan yang memiliki pangsa sebesar 21,5% dalam perekonomian, pada triwulan diperkirakan tumbuh positif 1,5% (yoy) setelah pada triwulan sebelumnya hanya tumbuh 0,1% (yoy). Perkembangan yang positif di sektor ini dipengaruhi oleh membaiknya permintaan domestik terhadap hasil industri pengolahan seperti semen, makanan minuman. Produksi hasil perkebunan yang membaik pada triwulan laporan juga berpengaruh positif pada

perkembangan sektor pertanian. Pada triwulan laporan, sektor pertanian di Kali-Sulampua diperkirakan tumbuh meningkat dibanding periode triwulan III-2009.

Produksi dan Penjualan hasil Tambang Papua

Di sisi perbankan, pertumbuhan penyaluran kredit di wilayah Kali-Sulampua

relatif stabil dan masih berada pada level yang cukup tinggi. Kredit pada triwulan

menurun. Dengan perkembangan ini, rasio antara penyaluran kredit dan dana yang dihimpun tercatat sebesar 71,5%.

Grafik 40 Grafik 41

Di sisi keuangan daerah, belanja pemerintah daerah di berbagai daerah di wilayah

Kali-Sulampua diperkirakan mencapai puncaknya pada triwulan laporan. Namun

akumulasi total pengeluaran berbagai provinsi di wilayah ini diperkirakan belum akan mencapai targetnya. Di zona Kalimantan, hanya Provinsi Kalimantan Selatan yang diperkirakan dapat memenuhi realisasi anggaran hingga mencapai 90%. Sementara di provinsi lainnya di zona ini realisasi pengeluaran berada pada kisara 70 – 85%. Hal yang sama juga diperkirakan terjadi di beberapa provinsi di zona Sulampua. Permasalahan yang lebih bersifat administrasi masih menjadi kendala utama dalam mendorong optimalisasi realisasi anggaran belanja di wilayah ini.

Perkembangan inflasi di wilayah Kali-Sulampua pada triwulan IV-2009

menunjukkan adanya kecenderungan yang meningkat meskipun dengan

intensitas yang relatif rendah. Kondisi cuaca yang mulai mengalami peningkatan

Grafik 42

Perkembangan Inflasi Kali-Sulampua

Grafik 43

Komparasi Inflasi Kota di Kali-Sulampua

II. PROSPEK EKONOMI TRIWULAN I-2010

Pada triwulan I-2010, perekonomian daerah diperkirakan akan terus membaik,

meskipun dibayangi dengan mulai terjadinya tekanan inflasi di beberapa daerah.

Meningkatnya ekonomi daerah diperkirakan terjadi di sebagian besar daerah, kecuali beberapa daerah di Sumatera (Grafik 44). Sumber dari terus membaiknya ekonomi daerah berasal dari konsumsi dan ekspor akibat faktor meningkatnya pendapatan dan ekspektasi terhadap kondisi ekonomi yang semakin optimis dan naiknya ekspor. Sementara itu, inflasi pada awal triwulan 2010 diperkirakan meningkat dibandingkan akhir 2009 dengan kisaran antara 2,5% s.d. 5,0% dengan modus berada pada angka 3,0%. Kondisi ini mencerminkan bahwa tekanan inflasi masih dalam batas normal, dimana tekanan inflasi tertinggi diperkirakan hanya terjadi Kalimantan terkait dengan faktor ancaman banjir dan gelombang laut yang tinggi sehingga dapat menghambat distribusi barang.

Grafik 44

Perkiraan Pertumbuhan Ekonomi Triwulan I-2010

0.0

Kali-Sulampua Komparasi Inflasi - Desember 2009

0.0

Sumbagut Sumbagsel Sumbagteng Jakarta Jabagbar Jabagteng Jabagtim Balinustra Kalimantan Sulampua

Sumber membaiknya pertumbuhan ekonomi daerah diperkirakan berasal dari

semakin membaiknya konsumsi dan investasi, serta didukung oleh ekspor.

Membaiknya konsumsi di daerah terkait dengan faktor penguatan daya beli akibat rendahnya laju inflasi dan optimisme masyarakat terhadap kondisi ekonomi. Di sisi investasi, membaiknya keyakinan investor terhadap kondisi ekonomi dan dukungan kebijakan Pemerintah diperkirakan akan mendorong meningkatnya investasi terutama di sektor pertambangan, telekomunikasi dan industri. Kinerja ekspor yang membaik turut memberikan sumbangan yang positif seiring dengan terus meningkatnya harga komoditas dunia dan upaya pembukaan negara tujuan ekspor. Namun, peningkatan pertumbuhan ekonomi daerah akan menghadapi tantangan terutama terkait dengan belum tuntasnya optimalisasi infrastruktur dan belum berubahnya pola realisasi belanja APBD.

III. ISU STRATEGIS

A. Perkembangan Pelaksanaan Program 100 hari KIB II di Daerah

Secara umum, program kerja 100 hari KIB II mulai menunjukkan hasil, terutama program-program yang terintegrasi dengan kegiatan/program rutin di daerah.

A.1. Di Sumatera

• Departemen Kelautan dan Perikanan bekerjasama dengan Pemda Bengkulu

mengembangkan konsep perikanan terpadu (minapolitan) yang

mengintegrasikan budidaya perikanan yang dikerjakan secara bersama-sama oleh beberapa dinas terkait.

• Departemen Pertanian memfokuskan empat komoditas sebagai sasaran

• Di Sumatera Selatan, dalam rangka meningkatkan kewirausahaan dan

pengembangan UMKM melalui pengucuran Kredit Usaha Rakyat (KUR) Perbankan Propinsi Sumatera Selatan telah melaksanakan pengucuran KUR untuk meningkatkan kewirausahaan dan pengembangan UMKM serta melakukan Program Kemitraan BUMN dengan Usaha Kecil dan Pelaksanaan Bina Lingkungan, di mana perusahaan BUMN harus menyisihkan laba sebesar 1-3% untuk pengembangan UMKM melalui Pembentukan Kelompok Kerja Program Kemitraan dengan Usaha Kecil Koperasi dan Program Bina Lingkungan di Sumatera Selatan, yang ditetapkan tanggal 14 Desember 2009. Di sisi kesehatan dan pendidikan, Sumsel telah dilaksanakan program reformasi dengan program berobat dan pendidikan gratis bagi seluruh lapisan masyarakat di Sumsel atera Selatan. Di sisi ketahanan pangan, telah dicanangkan program integrasi sapi sawit, yaitu penggemukan sapi di perkebunan kelapa sawit.

A.2. Di Jabalnustra

• Pemprov Jatim telah menindaklanjuti program kerja 100 hari, melalui

• Di Jabar, dalam mendukung program Kementrian Koperasi dan UMKM dalam

mencetak 1600 tenaga penyuluh UMKM, Bank Indonesia Bandung bekerjasama dengan Pusat Pengembangan Pendamping Usaha Kecil dan Menengah (P3UKM), Dinas KUKM Prov Jabar, dan Lembaga Pendidikan Koperasi telah melatih SDM di dinas-dinas teknis di Jabar sebagai tenaga pendamping.

A.3. Di Kali-Sulampua

Implementasi program kerja 100 hari yang dicanangkan oleh Pemerintah Pusat di Kalimantan terintegrasi secara tidak langsung dengan program yang dilakukan di daerah sesuai dengan APBD 2009. Beberapa program kerja pemerintah daerah tahun 2009 yang sejalan dengan program kerja 100 hari tersebut terutama terkait dengan masalah kelistrikan.

• Hasil Rakernas Asosiasi Pemerintah Provinsi Seluruh Indonesia (APPSI) di

Kalimantan Tengah, memasukkan Rencana Tata Ruang Wilayah Provinsi (RTRWP) ke dalam 100 hari program Kabinet Indonesia Bersatu (KIB) II dengan mengevaluasi undang-undang dan peraturan daerah yang saling berbenturan agar pengelolaan pembangunan pertanian, industri, maupun sektor jasa sesuai landasan hukum yang mengedepankan aspek lingkungan. Dengan demikian, maka pengembangan kawasan hutan produksi (HP) menjadi kawasan lingkungan atau KPL/KPLL yang dapat dimanfaatkan untuk kepentingan masyarakat atau pemerintahan daerah hanya mencakup 18% dari luas daerah yang berjumlah 16 – 17 juta hektar, sedangkan Pemda menginginkan sebesar 44% luas daerah.

• Program kerja terkait dengan 100 hari program KIB II di Kalimantan Tengah

terdapat pada sektor kelistrikan. Pemda sedang melakukan survei potensi batu bara dalam rangka menentukan kapasitas PLTU di daerah Gunung Mas yang akan dibangun dengan kapasitas sebesar 2x100MW dimana MoU dengan investor dari India telah ditandatangani dan rencana pembangunan akan dilaksanakan pada tahun 2010.

• Proyek PLTU Kariangau di Kalimantan Timur telah disetujui masuk dalam revisi

Peraturan Presiden (Perpres) No. 71 tahun 2006 mengenai proyek percepatan 10.000 MW. Sumber pendanaan bersumber dari BPD Kaltim dan sindikasi Asosiasi Bank Daerah (ASBANDA) untuk pembangunan dua PLTU yang diperkirakan menelan dana Rp 200-220 miliar.

• Penyelesaian Perpres tentang Badan Nasional Pengelolaan Perbatasan (BNPP),

• PT Pelindo telah melakukan investasi senilai Rp400 miliar untuk menambah

fasilitas bongkar muat kontainer Pelabuhan Trisakti di kalimantan Selatan. Dengan fasilitas baru tersebut sejak bulan November 2009, pelabuhan Trisakti siap melayani aktivitas bongkar muat selama 24 jam sehari dan 7 hari seminggu apabila diinstruksikan oleh Pemerintah. Realisasi pembangunan peti kemas mampu mendorong peningkatan efisiensi proses bongkar muat, yaitu dari 16 teus/jam menjadi 22 teus/jam.

Pelaksanaan program kerja 100 hari kabinet Indonesia Bersatu II di zona Sulampua relatif sudah berjalan dan mampu mendorong pertumbuhan perekonomian di zona. Beberapa program kerja yang sedang berjalan di zona Sulampua, antara lain :

• Percepatan pembangunan atau revitalisasi pasar tradisional yang sedang berjalan

di Makassar, Pare-pare, Palu, Parigi, Minahasa Tenggara.

• Pembangunan dan pemeliharaan infrastruktur strategis, yang berupa peningkatan

jalan lintas trans Sulawesi dan Papua. Jalan lintas trans Sulawesi ini adalah lintas barat dari Sulsel, Sulbar, Sulteng hingga ke Manado sepanjang 340 km. Pembangunan infrastruktur ini melanjutkan program trans Sulawesi yang telah berjalan sejak beberapa tahun lalu.

• Iklim investasi pertanian dan perikanan yang berupa pencanangan food estate di

Merauke. Kegiatan ini merupakan tindak lanjut dari program MIFFE (Merauke Integrated Food and Energy Estate), yang cikal bakalnya adalah program MIRE (Merauke Integrated Rice Estate) yang dideklarasikan pada awal tahun 2008. Namun terdapat beberapa kendala yang relatif menghambat kelangsungan program tersebut, seperti infrastruktur yang masih terbatas, SDM setempat yang tidak terbiasa melakukan kegiatan usaha tani, jumlah petani yang relatif sedikit dibandingkan lahan garapan yang sangat luas, dan kelangkaan pupuk bersubsidi.

• Pengembangan bantuan sosial terpadu yang berupa Program Keluarga Harapan

(PKH), yang salah satunya dilaksanakan di Sulut. Di provinsi tersebut terdapat 24 ribu Rumah Tangga Sangat Miskin yang telah diberikan bantuan sejumlah Rp 53 miliar. Program tersebut dimaksudkan untuk mengurangi angka kemiskinan.

B. Upaya Pengendalian Inflasi Daerah

Inflasi di berbagai daerah sepanjang tahun 2009 menunjukkan trend menurun dan diperkirakan berada pada level yang lebih rendah dari rata-rata level normalnya.

Turunnya inflasi daerah ini menjadi sumber penurunan inflasi nasional, meskipun inflasi di wilayah Kali-Sulampua pada akhir 2009 diperkirakan masih akan berada diatas perkiraan realisasi inflasi nasional. Menurunnya inflasi daerah secara umum disebabkan oleh minimnya pengaruh administered prices dan rendahnya tekanan shocks. Sementara tekanan permintaan melambat terutama di daerah Sumatera dan Kali-Sulampua.

Di Jabalnustra dan Jakarta, melambatnya inflasi selama tahun 2009 ini lebih

disebabkan oleh rendahnya pengaruh administered prices dan terkendalinya harga

barang-barang volatile. Sementara tekanan di sisi permintaan masih relatif stabil

seiring masih kuatnya daya beli dan keyakinan konsumen. Menurunnya pengaruh shocks tercermin dari turunnya sumbangan inflasi volatile food, dari rata-rata 3.07% pada 2008 menjadi 1.37% di 2009 (rata-rata seluruh Jabalnustra dan Jakarta).

Berbeda dengan Jawa, penurunan inflasi di Sumatera dan Kali-Sulampua selain

disebabkan oleh turunnya sumbangan administered prices, juga akibat

melambatnya tekanan permintaan. Turunnya permintaan di Sumatera dan

Kali-Sulampua seiring dengan daya beli masyarakat yang tertekan akibat turunnya harga berbagai komoditas ekspor. Sementara itu, pengaruh shocks sangat signifikan dalam menurunkan inflasi di Sumatera dan Kali-Sulampua, kecuali di Sumbagut dan Kalimantan. Menurunnya pengaruh shocks tercermin dari turunnya sumbangan inflasi volatile food, dari rata-rata 4.55% pada 2008 menjadi 1.88% di 2009 (rata-rata seluruh Sumatera dan Kali-Sulampua).

IV. TANTANGAN DAN KEBIJAKAN KE DEPAN

Meskipun perekonomian daerah ke depan diperkirakan akan semakin membaik, namun masih terdapat beberapa tantangan yang dapat menghambat akselerasi

perbaikan ekonomi daerah. Tantangan yang masih melekat mencakup belum

Di sisi inflasi, meskipun sepanjang 2009 laju inflasi daerah menunjukkan trend

melambat, namun inflasi diperkirakan akan kembali pada pola normalnya seiring

seiring dengan potensi meningkatnya harga di daerah, yang salah satunya

disebabkan oleh hambatan kelancaran distribusi barang. Dengan jumlah pulau

yang banyak dan karakteristik geografis yang beragam maka pemenuhan infrastruktur transportasi perlu dilakukan dengan spesifikasi yang disesuaikan karakteristik daerahnya, terutama untuk wilayah Kali-Sulampua yang terdiri dari pulau-pulau kecil. Hambatan distribusi barang terkait erat dengan belum optimalnya pengembangan infrastruktur transportasi di daerah.

Terkait dengan upaya perbaikan infrastruktur, Pemerintah sedang melakukan

upaya peningkatan infrastruktur. Peningkatan tersebut mencakup pengembangan

infrastruktur energi, transportasi, komunikasi, dan air minum. Program tersebut mencakup tawaran Pemerintah kepada swasta untuk mengerjakan 91 proyek infrastruktur. Beberapa proyek telah dan sedang dilaksanakan di beberapa daerah, diantara 2 proyek air minum (Samarinda Bulk Water dan Banjarmasin Bulk), 1 proyek transportasi (Perluasan Terminal Soekarno - Hatta), dan 1 proyek jalan tol (Makassar - Seksi IV), proyek jalan tol Kanci-Pejagan, Bogor Ring Road, Semarang-Solo (tahap pembebasan tanah). Di samping pengerjaan proyek infrastruktur, Pemerintah juga akan membantu kelancaran pembangunan infrastruktur melalui pembentukan : Lembaga Pembiayaan Infrastruktur (Infrastructure Fund) dengan penyertaan modal Rp1 triliun dari APBN yang bertujuan untuk mempercepat pendanaan infrastuktur melalui kerjasama dengan sektor swasta/institusi keuangan multilateral dan Lembaga Penjaminan Infrastruktur (Guarantee Fund) dengan penyertaan modal Rp1 triliun dari APBN, bertujuan memberikan perlindungan kepada investor atas risiko-kerugian yang berpotensi terjadi perubahan politik atau perubahan peraturan. Di samping itu, pada tahun 2009 dan 2010, Pemerintah melalui APBN telah memberikan stimulus fiskal termasuk dalam kaitannya pengembangan infrastruktur. Namun demikian dalam implementasinya, terdapat beberapa hambatan yang dihadapi terkait dengan stimulus fiskal tersebut terutama terkait dengan panjangnya proses tender dan penjaminan atas penyediaan lahan.

Terkait dengan upaya meningkatkan persentase realisasi belanja APBD perlu

dilakukan terobosan oleh Pemerintah Daerah dalam kaitannya dengan

pengembangan sumber daya, kemudahan proses administrasi, dan aspek hukum.

APBD diantaranya mencakup : (1) proses lelang yang terlalu lama; dan (2) terbatasnya sumber daya manusia Pemda yang bersertifikasi dan memiliki kemauan untuk menjadi panitia proyek. Dalam mengatasi kendala tersebut, beberapa Pemda sedang berupaya mengarah pada proses lelang secara elektronik (e-lelang) dan meningkatkan kompetensi SDM yang bersertifikat.

Terkait dengan upaya meminimalisir tekanan inflasi daerah, Bank Indonesia dan Pemerintah sedang melakukan kerjasama dalam melakukan pengendalian inflasi

daerah. Berbagai upaya untuk meminimalisasi pengaruh shocks pada inflasi

dilakukan di daerah melalui penguatan peran TPID dengan memberikan berbagai rekomendasi terkait upaya menanggulangi gejolak pasokan (lihat tabel)

Isu yang berkembang Rekomendasi TPID Tindak lanjut

Penurunan produksi

1.Melakukan pemetaan pola tanam

dan daerah pemasok utama (Bali)

2.Identifikasi jalur distribusi dan titik

terjadinya penimbunan bahan pokok (Bandung)

3.Perlu dilakukannya operasi pasar

dan sidak pemantauan harga (Jakarta, Palembang)

1.BI melakukan penelitian

tentang jalur distribusi

2.Polda menindak pelaku di

beberapa titik penimbunan