Tinjauan Kebijakan M oneter

November 2005

Tinjauan Kebijakan Moneter (TKM) dipublikasikan secara bulanan oleh Bank Indonesia setelah Rapat Dewan Gubernur (RDG) pada setiap bulan Februari, Maret, Mei, Juni, Agustus, September, No-vember, dan Desember. Laporan ini dimaksudkan sebagai media bagi Dewan Gubernur Bank Indonesia untuk memberikan penjelasan kepada masyarakat luas mengenai evaluasi kondisi moneter terkini atas asesmen dan prakiraan perekonomian Indonesia serta respon kebijakan moneter Bank Indonesia yang dipublikasikan dalam Laporan Kebijakan Moneter (LKM) secara triwulanan pada setiap bulan Januari, April, Juli, dan Oktober. Secara rinci, TKM menyampaikan hasil evaluasi atas perkembangan terkini mengenai inflasi, nilai tukar dan kondisi moneter selama bulan laporan, serta keputusan respon kebijakan moneter yang ditempuh Bank Indonesia.

Dew an Gubernur

Burhanuddin Abdullah Gubernur

Miranda S. Goeltom Deputi Gubernur Senior

Maulana Ibrahim Deputi Gubernur

Maman H. Soemantri Deputi Gubernur

Bun Bunan E.J. Hutapea Deputi Gubernur

Aslim Tadjuddin Deputi Gubernur

Hartadi A. Sarwono Deputi Gubernur

Daftar Isi

I. Statement Kebijakan M oneter ... 3

II. Perkembangan dan Kebijakan M oneter ... 4

Inflasi ... 5

Nilai Tukar Rupiah ... 6

Kebijakan Moneter ... 8

Strategi Kebijakan ... 8

Suku Bunga ... 9

Dana, Kredit, dan Uang Beredar ... 10

Pasar Modal ... 11

Kondisi Perbankan ... 12

I. STATEM ENT KEBIJAKAN M ONETER

Bank Indonesia melalui Rapat Dewan Gubernur (RDG) tanggal 1 November Bank Indonesia melalui Rapat Dewan Gubernur (RDG) tanggal 1 November Bank Indonesia melalui Rapat Dewan Gubernur (RDG) tanggal 1 November Bank Indonesia melalui Rapat Dewan Gubernur (RDG) tanggal 1 November Bank Indonesia melalui Rapat Dewan Gubernur (RDG) tanggal 1 November 2005 memutuskan untuk menaikkan BI Rate ini sebesar 125 basis poin 2005 memutuskan untuk menaikkan BI Rate ini sebesar 125 basis poin 2005 memutuskan untuk menaikkan BI Rate ini sebesar 125 basis poin 2005 memutuskan untuk menaikkan BI Rate ini sebesar 125 basis poin 2005 memutuskan untuk menaikkan BI Rate ini sebesar 125 basis poin menjadi 12,25%.

menjadi 12,25%. menjadi 12,25%. menjadi 12,25%.

menjadi 12,25%. Kenaikan BI Rate untuk memperkuat arah kebijakan moneter cenderung ketat yang telah ditempuh setelah mempertimbangkan perkembangan terkini dan prospek ekonomi moneter ke depan serta memperhatikan upaya pencapaian sasaran inflasi jangka menengah.

Keputusan menaikkan tingkat BI Rate diambil berdasarkan beberapa Keputusan menaikkan tingkat BI Rate diambil berdasarkan beberapa Keputusan menaikkan tingkat BI Rate diambil berdasarkan beberapa Keputusan menaikkan tingkat BI Rate diambil berdasarkan beberapa Keputusan menaikkan tingkat BI Rate diambil berdasarkan beberapa pertimbangan pokok.

pertimbangan pokok. pertimbangan pokok. pertimbangan pokok.

pertimbangan pokok. Pertama, perkembangan harga barang dan jasa yang cenderung meningkat sejalan dengan kenaikan harga BBM, termasuk kenaikan harga-harga akibat dampak lanjutannya (second round effect). Kedua, tekanan inflasi tersebut semakin meningkat seiring dengan faktor musiman menyambut bulan Ramadhan dan hari raya Idul Fitri.Ketiga, meningkatnya faktor risiko terhadap stabilitas makroekonomi, tertutama dengan tingginya ekspektasi inflasi dan belum membaiknya kondisi eksternal. Oleh karena itu, kenaikan BI rate ini merupakan respon kebijakan BI untuk secara konsisten mengarahkan ekspektasi inflasi agar sesuai dengan pencapaian sasaran inflasi jangka menengah. Penjelasan rinci mengenai evaluasi inflasi, nilai tukar, dan kondisi moneter terkini disajikan dalam Tinjauan Kebijakan Moneter (TKM) bulan November 2005 ini.

Kenaikan BI Rate tersebut juga dipandang masih dapat mendukung Kenaikan BI Rate tersebut juga dipandang masih dapat mendukung Kenaikan BI Rate tersebut juga dipandang masih dapat mendukung Kenaikan BI Rate tersebut juga dipandang masih dapat mendukung Kenaikan BI Rate tersebut juga dipandang masih dapat mendukung kelangsungan proses pemulihan ekonomi.

kelangsungan proses pemulihan ekonomi. kelangsungan proses pemulihan ekonomi. kelangsungan proses pemulihan ekonomi.

Untuk juga meningkatkan efektivitas pengendalian moneter, Bank Indone-Untuk juga meningkatkan efektivitas pengendalian moneter, Bank Indone-Untuk juga meningkatkan efektivitas pengendalian moneter, Bank Indone-Untuk juga meningkatkan efektivitas pengendalian moneter, Bank Indone-Untuk juga meningkatkan efektivitas pengendalian moneter, Bank Indone-sia menyempurnakan operasionalisasi pengendalian moneter.

sia menyempurnakan operasionalisasi pengendalian moneter.sia menyempurnakan operasionalisasi pengendalian moneter.

sia menyempurnakan operasionalisasi pengendalian moneter.sia menyempurnakan operasionalisasi pengendalian moneter. Langkah ini ditempuh melalui perpanjangan waktu buka (windows) untuk instrumen FASBI O/N dengan suku bunga ditetapkan sebesar 500 bp dibawah BI Rate. Sementara itu, dalam rangka memberikan insentif kepada perbankan untuk tetap menjalankan fungsi intermediasinya, sejak 1 Desember 2005, Bank Indonesia akan meningkatkan renumerasi atas simpanan giro bank pada Bank Indonesia di atas GWM menjadi 6,5%. Dalam kaitan ini, Bank Indonesia akan senantiasa memperbaharui asesmen terhadap

perekonomian dan melakukan penyesuaian kebijakan apabila diperlukan. Selain itu, Bank Indonesia dan Pemerintah akan terus berkoordinasi untuk memelihara kestabilan makroekonomi dan mengendalikan inflasi sesuai dengan sasaran yang telah ditetapkan.

II. PERKEM BANGAN DAN KEBIJAKAN

M ONETER

Pada bulan Oktober 2005, kestabilan makroekonomi Indonesia mendapat Pada bulan Oktober 2005, kestabilan makroekonomi Indonesia mendapatPada bulan Oktober 2005, kestabilan makroekonomi Indonesia mendapat Pada bulan Oktober 2005, kestabilan makroekonomi Indonesia mendapatPada bulan Oktober 2005, kestabilan makroekonomi Indonesia mendapat tekanan, terutama yang bersumber dari kenaikan inflasi.

tekanan, terutama yang bersumber dari kenaikan inflasi. tekanan, terutama yang bersumber dari kenaikan inflasi.

tekanan, terutama yang bersumber dari kenaikan inflasi. tekanan, terutama yang bersumber dari kenaikan inflasi. Meningkatnya inflasi IHK pada bulan tersebut dibandingkan bulan sebelumnya terutama disebabkan oleh penerapan kenaikan harga BBM pada 1 Oktober 2005, beserta dampak lanjutannya seperti kenaikan tarif transportasi. Tekanan terhadap inflasi menjadi lebih tinggi seiring dengan faktor musiman menyambut bulan Ramadhan dan hari raya Idul Fitri. Sementara itu, nilai tukar rupiah cenderung menguat didorong oleh peningkatan interest rate differential dan membaiknya indeks risiko. Keseimbangan antara

permintaan dan pasokan valas pada bulan ini lebih terjaga terutama disumbang oleh peningkatan investasi portofolio investor asing.

Guna meredam meningkatnya tekanan inflasi dan sebagai langkah Guna meredam meningkatnya tekanan inflasi dan sebagai langkahGuna meredam meningkatnya tekanan inflasi dan sebagai langkah Guna meredam meningkatnya tekanan inflasi dan sebagai langkahGuna meredam meningkatnya tekanan inflasi dan sebagai langkah antisipatif mengendalikan tekanan inflasi ke depan, Bank Indonesia antisipatif mengendalikan tekanan inflasi ke depan, Bank Indonesiaantisipatif mengendalikan tekanan inflasi ke depan, Bank Indonesia antisipatif mengendalikan tekanan inflasi ke depan, Bank Indonesiaantisipatif mengendalikan tekanan inflasi ke depan, Bank Indonesia melanjutkan kebijakan moneter yang cenderung ketat.

melanjutkan kebijakan moneter yang cenderung ketat. melanjutkan kebijakan moneter yang cenderung ketat.

mendorong pesatnya pertumbuhan volume simpanan masyarakat. Walaupun suku bunga kredit meningkat, namun volume kredit perbankan tetap mengalami peningkatan. Likuiditas perekonomian yang tercermin pada perkembangan uang beredar (M2) masih meningkat, walaupun secara riil pertumbuhannya masih berada di bawah pertumbuhan ekonomi. Sementara itu, kinerja industri perbankan masih

menggembirakan seperti tercermin dari meningkatnya fungsi intermediasi perbankan.

I n f l a s i

Inflasi IHK bulan Oktober 2005 meningkat tajam dibandingkan bulan Inflasi IHK bulan Oktober 2005 meningkat tajam dibandingkan bulan Inflasi IHK bulan Oktober 2005 meningkat tajam dibandingkan bulan Inflasi IHK bulan Oktober 2005 meningkat tajam dibandingkan bulan Inflasi IHK bulan Oktober 2005 meningkat tajam dibandingkan bulan sebelumnya.

sebelumnya. sebelumnya. sebelumnya.

sebelumnya. Inflasi IHK mencapai 17,89%(yoy), melonjak dibandingkan bulan September 2005 sebesar 9,06% (yoy). Dengan realisasi inflasi tersebut, secara kumulatif inflasi bulan Januari-Oktober telah mencapai 15,65% (ytd). Meningkatnya tekanan inflasi terutama bersumber dari meningkatnya harga BBM yang sangat berpengaruh terhadap peningkatan inflasi pada kelompok transportasi dan komunikasi, serta kelompok perumahan, air, listrik, gas dan bahan bakar. Sementara itu, inflasi inti cenderung meningkat hingga di atas kisaran 7-8%. Melihat

perkembangan sampai dengan bulan Oktober tersebut, inflasi IHK diakhir tahun 2005 dipastikan akan berada jauh di atas target inflasi sebesar 6%±1%

Inflasi Inflasi Inflasi Inflasi

Inflasi administered priceadministered priceadministered priceadministered priceadministered price pada bulan Oktober 2005 mengalami pada bulan Oktober 2005 mengalami pada bulan Oktober 2005 mengalami pada bulan Oktober 2005 mengalami pada bulan Oktober 2005 mengalami peningkatan tajam.

peningkatan tajam. peningkatan tajam. peningkatan tajam.

peningkatan tajam. Kelompok barang administered mencatat kenaikan harga sebesar 42,63%(yoy), lebih tinggi dibandingkan dengan bulan sebelumnya 12,65% (yoy). Meningkatnya inflasi administered pada Oktober 2005 terutama disebabkan oleh kebijakan pemerintah untuk menaikkan harga BBM (yakni harga Premium, Solar, dan Minyak Tanah), serta dampak second round kenaikan BBM berupa melonjaknya tarif angkutan di hampir seluruh daerah.

Inflasi volatile foods juga mengalami lonjakan kenaikan Inflasi volatile foods juga mengalami lonjakan kenaikan Inflasi volatile foods juga mengalami lonjakan kenaikan Inflasi volatile foods juga mengalami lonjakan kenaikan

Inflasi volatile foods juga mengalami lonjakan kenaikan. Inflasi volatile food mencapai 19,82% (yoy), lebih tinggi dibanding bulan sebelumnya sebesar

1 Produksi beras tahun 2005 diperkirakan sebesar 53.116,7 ribu ton (GKG) menurun dibandingkan tahun 2004 sebesar 54.060,8 ribu ton (GKG).

Grafik 2.1. Inflasi IHK, Administered, Inti dan Volatile Foods

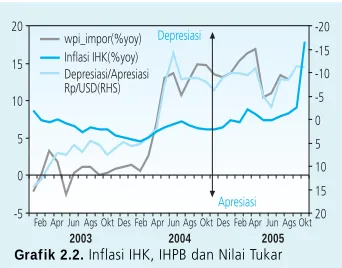

Grafik 2.2. Inflasi IHK, IHPB dan Nilai Tukar

(% ) y-o-y

2000 2001 2002 2003 2004 2005

2 4 6 8 1012 2 4 6 8 1012 2 4 6 8 1012 2 4 6 8 10 12 2 4 6 8 1012 2 4 6 8 10

IHK Inti (exclusion) Inti (trimming) Administered Volatile Food

-13-9 -5 -13 7 11 15 19 23 27 31 35 39 43

Apresiasi Depresiasi

-5 0 5 10 15

20 -20

-15 -10 -5 0 5 10 15 20 wpi_impor(%yoy)

Inflasi IHK(%yoy) Depresiasi/Apresiasi Rp/USD(RHS)

Feb Apr Jun Ags Okt Des Feb Apr Jun Ags Okt Des Feb Apr Jun Ags Okt

12,46% (yoy). Hal ini terutama disebabkan oleh peningkatan harga bahan makanan antara lain beras dan bumbu-bumbuan seiring dengan pola musiman bulan Ramadhan maupun penurunan pasokan. Komoditas beras mengalami penurunan pasokan karena produksinya tidak sebaik tahun lalu1. Disamping itu, peningkatan harga komoditi bumbu-bumbuan juga terkait dengan kenaikan harga BBM yang menyebabkan meningkatnya biaya transportasi.

Sementara itu, inflasi inti secara tahunan meningkat hingga di atas kisaran Sementara itu, inflasi inti secara tahunan meningkat hingga di atas kisaranSementara itu, inflasi inti secara tahunan meningkat hingga di atas kisaran Sementara itu, inflasi inti secara tahunan meningkat hingga di atas kisaranSementara itu, inflasi inti secara tahunan meningkat hingga di atas kisaran 7-8%.

7-8%.7-8%.

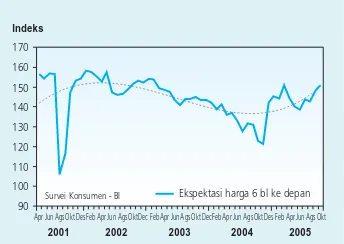

7-8%.7-8%. Inflasi inti secara tahunan tercatat sebesar 8,90%, lebih tinggi daripada 6,73% pada bulan September 2005. Relatif tingginya inflasi inti tersebut utamanya disebabkan oleh ekspektasi inflasi yang meningkat dan depresiasi nilai tukar rupiah. Kenaikan harga BBM pada 1 Oktober dan depresiasi rupiah mendorong kenaikan ekspektasi inflasi. Perkembangan tersebut tercermin dari Survei Konsumen dan Survei Penjualan Eceran yang menunjukkan peningkatan ekspektasi harga di tingkat konsumen dan pedagang (Grafik 2.3 dan 2.4).

Ke depan, tekanan terhadap inflasi diperkirakan masih tinggi. Ke depan, tekanan terhadap inflasi diperkirakan masih tinggi. Ke depan, tekanan terhadap inflasi diperkirakan masih tinggi.

Ke depan, tekanan terhadap inflasi diperkirakan masih tinggi. Ke depan, tekanan terhadap inflasi diperkirakan masih tinggi. Laju inflasi hingga Oktober yang tinggi, baik yang bersumber dari faktor fundamental maupun faktor nonfundamental, diperkirakan masih akan memberi tekanan terhadap harga-harga dalam dua bulan ke depan. Pasca kenaikan harga BBM, ekspektasi inflasi masyarakat diperkirakan masih tetap berada pada level yang tinggi. Selain itu, dampak depresiasi nilai tukar rupiah yang dalam beberapa bulan terakhir belum ditransmisikan kepada pembentukan harga diperkirakan mulai akan berpengaruh terhadap laju kenaikan harga-harga.

Nilai Tukar Rupiah

Pada bulan Oktober 2005, tekanan terhadap nilai tukar rupiah menurun. Pada bulan Oktober 2005, tekanan terhadap nilai tukar rupiah menurun.Pada bulan Oktober 2005, tekanan terhadap nilai tukar rupiah menurun. Pada bulan Oktober 2005, tekanan terhadap nilai tukar rupiah menurun.Pada bulan Oktober 2005, tekanan terhadap nilai tukar rupiah menurun. Kurs rupiah bergerak cukup stabil dengan kecenderungan menguat. Rata-rata nilai tukar bulan Oktober tercatat Rp10.0853/USD atau terapresiasi sebesar 1,3% dibandingkan rata-rata bulan sebelumnya, sedangkan secara point-to point mencapai Rp10.115/USD atau terapresiasi sebesar sebesar 1,73% (Grafik 2.5). Secara kumulatif, rupiah dalam periode Januari-Oktober 2005 mencapai rata-rata Rp.9.666,00 atau mengalami depresiasi sebesar 8,6% dari periode yang sama tahun 2004. Sementara itu, volatilitas rupiah menunjukkan penurunan selama Oktober yaitu sebesar 0,87%, lebih rendah dari bulan sebelumnya yang tercatat 1,08% (Grafik 2.6).

Grafik 2.3. Ekspektasi Inflasi Konsumen

Grafik 2.4. Ekspektasi Inflasi Pedagang

Grafik 2.5. Rata-rata Nilai Tukar Rupiah

Indeks

Survei Konsumen - BI

Apr Jun Ags Okt Des Feb Apr Jun Ags OktDec Feb Apr Jun Ags Okt Dec Feb Apr Jun Ags Okt Des Feb Apr Jun Ags Okt 90

2001 2002 2003 2004 2005

Ekspektasi harga 6 bl ke depan

% (yoy)

OktDesFebApr Jun FebAprJunAgsOktDesFeb AprJun AgsOktDesFebAprJun AgsOktDesFebAprJunAgsOktDesFebAprJunAgsOktDes

80

1999 2000 2001 2002 2003 2004 2005 Ekspektasi inflasi 1 bln yad Ekspektasi Inflasi 3 bln yad Ekspektasi Inflasi 6 bln yad Inflasi Administered Prices (RHS)

Rp/ USD

Rata-rata Nilai tukar 1 bulan

Rata-rata harian selama 1 triwulan 1021810085

Penguatan kurs rupiah tersebut terutama disebabkan oleh peningkatan Penguatan kurs rupiah tersebut terutama disebabkan oleh peningkatan Penguatan kurs rupiah tersebut terutama disebabkan oleh peningkatan Penguatan kurs rupiah tersebut terutama disebabkan oleh peningkatan Penguatan kurs rupiah tersebut terutama disebabkan oleh peningkatan interest rate differential

interest rate differential interest rate differential interest rate differential

interest rate differential (selisih suku bunga dalam dan luar negeri) pasca (selisih suku bunga dalam dan luar negeri) pasca (selisih suku bunga dalam dan luar negeri) pasca (selisih suku bunga dalam dan luar negeri) pasca (selisih suku bunga dalam dan luar negeri) pasca kenaikan BI Rate dan membaiknya indeks risiko.

kenaikan BI Rate dan membaiknya indeks risiko. kenaikan BI Rate dan membaiknya indeks risiko. kenaikan BI Rate dan membaiknya indeks risiko.

kenaikan BI Rate dan membaiknya indeks risiko. Selain itu, penguatan rupiah juga disumbang oleh peningkatan investasi portofolio oleh investor asing. Kestabilan nilai tukar juga didorong oleh efektivitas pengelolaan likuiditas di pasar rupiah yang dalam beberapa hari bahkan mengalami kondisi yang cukup ketat sehingga tidak mendorong perilaku currency switching. Langkah-langkah tersebut mampu mengurangi dampak kecenderungan pelemahan mata uang regional terhadap USD sejalan dengan berlanjutnya siklus pengetatan moneter di AS.

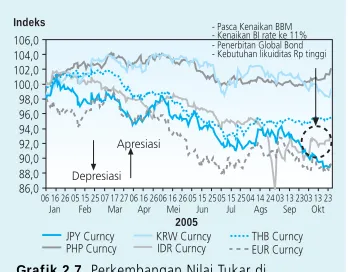

Penguatan rupiah tersebut kurang sejalan dengan pergerakan mata Penguatan rupiah tersebut kurang sejalan dengan pergerakan mata Penguatan rupiah tersebut kurang sejalan dengan pergerakan mata Penguatan rupiah tersebut kurang sejalan dengan pergerakan mata Penguatan rupiah tersebut kurang sejalan dengan pergerakan mata uang utama dunia lainnya terutama JPY dan Euro.

uang utama dunia lainnya terutama JPY dan Euro. uang utama dunia lainnya terutama JPY dan Euro. uang utama dunia lainnya terutama JPY dan Euro.

uang utama dunia lainnya terutama JPY dan Euro. USD masih

cenderung menguat terhadap mata uang utama dunia tersebut karena data ekonomi terkini AS menunjukkan pertumbuhan ekonomi negara itu yang cukup baik. Kebijakan moneter AS yang ketat telah

berdampak pada meningkatnya imbal hasil US Treasury, sehingga selisih (spread) dengan obligasi Jepang maupun Euro semakin melebar yang pada gilirannya mengundang potensi capital inflows yang lebih besar ke AS. Secara umum, faktor ini cukup dominan dalam mempengaruhi melemahnya mayoritas mata uang dunia.

Penguatan Rupiah tersebut juga didukung oleh kecenderungan mulai Penguatan Rupiah tersebut juga didukung oleh kecenderungan mulai Penguatan Rupiah tersebut juga didukung oleh kecenderungan mulai Penguatan Rupiah tersebut juga didukung oleh kecenderungan mulai Penguatan Rupiah tersebut juga didukung oleh kecenderungan mulai meningkatnya aliran modal masuk, terutama dalam rangka investasi meningkatnya aliran modal masuk, terutama dalam rangka investasi meningkatnya aliran modal masuk, terutama dalam rangka investasi meningkatnya aliran modal masuk, terutama dalam rangka investasi meningkatnya aliran modal masuk, terutama dalam rangka investasi portofolio.

portofolio. portofolio. portofolio.

portofolio. Hal ini terlihat pada transaksi spot antara bank domestik dengan offshore yang mengalami net beli dan kepemilikan asing pada beberapa instrumen rupiah seperti SBI, SUN dan saham pada Oktober masih cenderung meningkat dibanding bulan lalu (Grafik 2.9). Dari sisi suku bunga, kenaikan suku bunga di dalam negeri telah mendorong kenaikan covered interest rate differential menjadi sebesar 7,46% sehingga masih cukup menarik bagi penempatan dana di Indonesia oleh investor asing (Grafik 2.10).

Dari sisi domestik, penguatan rupiah tersebut disebabkan oleh Dari sisi domestik, penguatan rupiah tersebut disebabkan oleh Dari sisi domestik, penguatan rupiah tersebut disebabkan oleh Dari sisi domestik, penguatan rupiah tersebut disebabkan oleh Dari sisi domestik, penguatan rupiah tersebut disebabkan oleh berimbangnya pasokan dan permintaan valas.

berimbangnya pasokan dan permintaan valas. berimbangnya pasokan dan permintaan valas. berimbangnya pasokan dan permintaan valas.

berimbangnya pasokan dan permintaan valas. Tambahan pasokan dari aliran portfolio investment asing mampu menambah pasokan valas domestik sehingga mampu menjaga keseimbangan dengan permintaan. Permintaan valas di dalam negeri masih tetap tinggi seiring dengan harga minyak dunia yang tinggi serta meningkatnya Grafik 2.6. Volatilitas Nilai Tukar Rupiah

0,0 Poly. (Rata-rata Volatilitas Bulanan)

Okt

Grafik 2.7. Perkembangan Nilai Tukar di Beberapa Negara

Grafik 2.8. Yield Spread Global Bond dan INDO 14

Persen

Global Bond R '14 (jatuh tempo 2014)

Yield Spread (2014)

US T. Note (jatuh tempo 2014)

Spread = Mar Apr Mei Jun Jul Ags Sep Okt

2005

JPY Curncy

PHP Curncy KRW CurncyIDR Curncy THB CurncyEUR Curncy

Indeks

- Pasca Kenaikan BBM - Kenaikan BI rate ke 11% - Penerbitan Global Bond - Kebutuhan likuiditas Rp tinggi

impor bahan baku dan barang modal sejalan dengan kuatnya ekspansi permintaan domestik.

Kebijakan M oneter

Strategi Kebijakan

Untuk mengendalikan tekanan inflasi sesuai dengan sasaran inflasi jangka Untuk mengendalikan tekanan inflasi sesuai dengan sasaran inflasi jangkaUntuk mengendalikan tekanan inflasi sesuai dengan sasaran inflasi jangka Untuk mengendalikan tekanan inflasi sesuai dengan sasaran inflasi jangkaUntuk mengendalikan tekanan inflasi sesuai dengan sasaran inflasi jangka menengah, kebijakan moneter cenderung ketat

menengah, kebijakan moneter cenderung ketat menengah, kebijakan moneter cenderung ketat

menengah, kebijakan moneter cenderung ketat menengah, kebijakan moneter cenderung ketat (tight bias)(tight bias)(tight bias)(tight bias) terus(tight bias) terus terus terus terus dilanjutkan.

dilanjutkan.dilanjutkan.

dilanjutkan.dilanjutkan. Kebijakan tersebut terutama diarahkan untuk mengendalikan tekanan inflasi yang berasal dari meningkatnya ekspektasi inflasi dan melemahnya nilai tukar. Dalam kaitan tersebut, Bank Indonesia melalui hasil Rapat Dewan Gubernur bulan Oktober 2005 memutuskan untuk menaikan BI Rate sebesar 100 basis poin100 basis poin100 basis poin100 basis poin100 basis poin menjadi 11,0%.11,0%.11,0%.11,0%.11,0%. Keputusan ini diambil dengan mempertimbangkan bahwa: (1) kenaikan harga BBM pada 1 Oktober yang lalu mendorong peningkatan inflasi IHK secara signifikan dan selanjutnya memicu meningkatnya ekspektasi inflasi masyarakat; (2) kapasitas aktual diperkirakan sudah mendekati kapasitas potensial. Ekspansi ekonomi domestik telah memberikan tekanan terhadap keseimbangan eksternal (neraca pembayaran) sehingga mempengaruhi kestabilan nilai tukar rupiah; (3) Masih adanya ekses likuiditas di pasar uang yang sewaktu-waktu dapat menimbulkan risiko terhadap currency switching, apabila tidak dilakukan respon kebijakan moneter dan manajemen likuditas secara optimal oleh Bank Indonesia.

Memberlakukan secara efektif kebijakan-kebijakan di bidang nilai tukar. Memberlakukan secara efektif kebijakan-kebijakan di bidang nilai tukar.Memberlakukan secara efektif kebijakan-kebijakan di bidang nilai tukar. Memberlakukan secara efektif kebijakan-kebijakan di bidang nilai tukar.Memberlakukan secara efektif kebijakan-kebijakan di bidang nilai tukar. Kebijakan ini meliputi; (1) Pelarangan margin trading rupiah terhadap semua valas, (2) Pemberlakuan intervensi swap valas sebagai instrumen Operasi Pasar Terbuka untuk jangka waktu 1 s.d. 7 hari, (3) Penyediaan fasilitas swap untuk kepentingan investor dalam rangka lindung nilai (hedging) risiko nilai tukar untuk jangka waktu 3 s.d. 6 bulan dengan kemungkinan diperpanjang, (4) Penyempurnaan ketentuan Posisi Devisa Neto (PDN) yaitu mencabut ketentuan kewajiban memelihara PDN antar valuta asing, mewajibkan bank untuk memelihara PDN sepanjang hari dan mengenakan sanksi denda dan administratif bagi pelanggaran ketentuan PDN, dan (5) Pembatasan transaksi rupiah antara bank dengan pihak nonresiden.

Grafik 2.9. Posisi Dana Asing di Beberapa Instrumen Rupiah

Grafik 2.10. Perkembangan UCIP dan CIP Indonesia

Total Posisi di SBI, SUN dan Swap Posisi Swap

Sinergi kebijakan diperlukan untuk menjaga stabilitas makroekonomi dan Sinergi kebijakan diperlukan untuk menjaga stabilitas makroekonomi dan Sinergi kebijakan diperlukan untuk menjaga stabilitas makroekonomi dan Sinergi kebijakan diperlukan untuk menjaga stabilitas makroekonomi dan Sinergi kebijakan diperlukan untuk menjaga stabilitas makroekonomi dan keberlanjutan pertumbuhan ekonomi.

keberlanjutan pertumbuhan ekonomi. keberlanjutan pertumbuhan ekonomi. keberlanjutan pertumbuhan ekonomi.

keberlanjutan pertumbuhan ekonomi. Langkah-langkah kebijakan moneter di atas merupakan bagian yang tidak terpisahkan dari kebijakan stabilisasi makroekonomi secara keseluruhan. Sebagaimana dijelaskan dalam Laporan Kebijakan Moneter (LKM) Triwulan III-2005, pertumbuhan ekonomi diperkirakan lebih rendah dari perkiraan semula di tengah adanya gangguan keseimbangan internal dan eksternal. Untuk itu, sinergi kebijakan antara Bank Indonesia dan Pemerintah perlu segera ditempuh guna mempercepat pembalikan siklus ekonomi atau mengurangi akselerasi perlambatan pertumbuhan. Demikian pula, upaya mendorong

perekonomian menuju keseimbangan internal dan eksternal perlu diprioritaskan dengan menerapkan kebijakan fiskal dan moneter secara lebih konsisten. Baik kebijakan moneter maupun kebijakan fiskal perlu terus diarahkan untuk menjaga stabilitas makroekonomi dan keberlanjutan pertumbuhan ekonomi. Sejumlah perbaikan yang perlu diprioritaskan adalah penciptaan iklim investasi yang lebih kondusifpenciptaan iklim investasi yang lebih kondusifpenciptaan iklim investasi yang lebih kondusifpenciptaan iklim investasi yang lebih kondusif. Pilihan ini utamanyapenciptaan iklim investasi yang lebih kondusif ditujukan untuk memperbaiki persepsi investor asing akan prospek

ekonomi Indonesia. Selain itu, peningkatan daya saingpeningkatan daya saingpeningkatan daya saingpeningkatan daya saing ekspor juga menjadipeningkatan daya saing prioritas, mengingat kinerja ekspor saat ini lebih didorong oleh faktor harga dan belum ditopang penuh oleh peningkatan kapasitas produksi.

Suku Bunga

Stance kebijakan moneter yang cenderung ketat seperti yang tercermin Stance kebijakan moneter yang cenderung ketat seperti yang tercermin Stance kebijakan moneter yang cenderung ketat seperti yang tercermin Stance kebijakan moneter yang cenderung ketat seperti yang tercermin Stance kebijakan moneter yang cenderung ketat seperti yang tercermin dari kenaikan suku bunga BI Rate diperkuat pula dengan kenaikan dari kenaikan suku bunga BI Rate diperkuat pula dengan kenaikan dari kenaikan suku bunga BI Rate diperkuat pula dengan kenaikan dari kenaikan suku bunga BI Rate diperkuat pula dengan kenaikan dari kenaikan suku bunga BI Rate diperkuat pula dengan kenaikan beberapa indikator suku bunga instrumen moneter.

beberapa indikator suku bunga instrumen moneter. beberapa indikator suku bunga instrumen moneter. beberapa indikator suku bunga instrumen moneter.

beberapa indikator suku bunga instrumen moneter. Pada akhir Oktober 2005, suku bunga hasil lelang SBI 1 dan 3 bulan mengalami peningkatan masing-masing 100 dan 284 bps dari akhir September menjadi 11,00% dan 12,09%. Untuk memperkuat sinyal peningkatan suku bunga BI Rate, suku bunga penjaminan deposito Rupiah 1, 3, 6, 12, 24 bulan juga telah dinaikkan masing-masing menjadi 11,50%, 11,55%, 11,60%,11,75%, dan 12,05%. Suku bunga penjaminan deposito valas tidak mengalami kenaikan dibandingkan bulan September, yaitu tetap pada 4,25% pada Oktober 2005. Begitu pula halnya dengan suku bunga FASBI 7 hari tetap pada level 9,00% pada Oktober 2005.

Peningkatan BI Rate diikuti oleh kenaikan suku bunga pasar uang secara Peningkatan BI Rate diikuti oleh kenaikan suku bunga pasar uang secara Peningkatan BI Rate diikuti oleh kenaikan suku bunga pasar uang secara Peningkatan BI Rate diikuti oleh kenaikan suku bunga pasar uang secara Peningkatan BI Rate diikuti oleh kenaikan suku bunga pasar uang secara terbatas

terbatas terbatas terbatas

meningkat, begitu pula dengan volatilitas, khususnya di sesi pagi. Kondisi tersebut antara lain didorong oleh tingginya kebutuhan likuiditas di akhir bulan terkait dengan Lebaran. Untuk mengurangi ketatnya likuiditas, Bank Indonesia melakukan fine tune ekspansi sehingga mampu mengurangi volatilitas PUAB overnight. Suku bunga JIBOR 1 bulan turun 6 bps menjadi 12,65% pada Oktober 2005. Di pasar uang antarbank, secara keseluruhan suku bunga PUAB O/N rupiah baik pagi dan sore menunjukkan

peningkatan masing-masing sebesar 90bps dan 60 bps dari bulan sebelumnya, sehingga menjadi 7,8% (pagi) dan 6,4% (sore).

Kenaikan suku bunga instrumen moneter diikuti oleh suku bunga Kenaikan suku bunga instrumen moneter diikuti oleh suku bungaKenaikan suku bunga instrumen moneter diikuti oleh suku bunga Kenaikan suku bunga instrumen moneter diikuti oleh suku bungaKenaikan suku bunga instrumen moneter diikuti oleh suku bunga simpanan dan kemudian berpengaruh pada suku bunga kredit. simpanan dan kemudian berpengaruh pada suku bunga kredit. simpanan dan kemudian berpengaruh pada suku bunga kredit.

simpanan dan kemudian berpengaruh pada suku bunga kredit. simpanan dan kemudian berpengaruh pada suku bunga kredit. Kenaikan BI Rate dan suku bunga penjaminan telah diikuti oleh suku bunga deposito dan kemudian ke suku bunga kredit, khususnya modal kerja. Pada bulan September 2005, suku bunga deposito 1 dan 3 bulan tercatat sebesar 9,16% dan 8,51% atau masing-masing meningkat 161 dan 80 bps dari bulan sebelumnya. Sementara itu semua suku bunga kredit mencatat peningkatan, dengan kredit modal kerja mengalami peningkatan tertinggi. Pada bulan Oktober, suku bunga kredit perbankan masing-masing menjadi 14,51% (Modal Kerja), 14,47% (Investasi), dan 16,27% (Konsumsi). Dalam kondisi ini margin suku bunga antara deposito 1 bulan dengan kredit secara umum masih cukup besar ((berkisar antara 5,3 – 8,8%).

Dana, Kredit, dan Uang Beredar

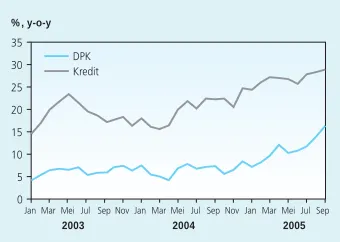

Kenaikan BI Rate, suku bunga penjaminan, dan suku bunga deposito Kenaikan BI Rate, suku bunga penjaminan, dan suku bunga depositoKenaikan BI Rate, suku bunga penjaminan, dan suku bunga deposito Kenaikan BI Rate, suku bunga penjaminan, dan suku bunga depositoKenaikan BI Rate, suku bunga penjaminan, dan suku bunga deposito diikuti dengan naiknya volume simpanan masyarakat pada perbankan. diikuti dengan naiknya volume simpanan masyarakat pada perbankan.diikuti dengan naiknya volume simpanan masyarakat pada perbankan. diikuti dengan naiknya volume simpanan masyarakat pada perbankan.diikuti dengan naiknya volume simpanan masyarakat pada perbankan. Setelah tumbuh negatif sepanjang 2003-2004, pertumbuhan simpanan berjangka (deposito) sejak awal 2005 semakin menunjukkan

perkembangan yang positif (Grafik 2.13). Kondisi tersebut mendorong pesatnya pertumbuhan dana secara agregat, yaitu mencapai 16,3% (yoy) pada September. Disamping faktor suku bunga, mulai membaiknya pemahaman pemilik dana akan risiko investasi pasca berbagai ketidakstabilan di pasar SUN tampaknya cukup berperan dalam mendorong perpindahan dana-dana perorangan dari reksa dana ke perbankan. Kondisi tersebut dicerminkan oleh tambahan deposito milik perorangan yang naik mencapai Rp66,5 triliun (Maret-September), setelah gejolak redemption reksa dana yang terjadi sejak Maret.

Grafik 2.11. Perkembangan Suku Bunga SBI dan Deposito

Persen

Feb Apr Jun Ags Okt Des Feb Apr Jun Ags Okt

2004 2005 SBI 1 bln/BI Rate*

Dep 1 WA

Grafik 2.12. Perkembangan Berbagai Suku Bunga Kredit

Grafik 2.13. Pertumbuhan Penghimpunan Dana dan Penyaluran Kredit Perbankan

% , y-o-y

Jan Mar Mei Jul Sep Nov Jan Mar Mei Jul Sep Nov Jan Mar Mei Jul Sep

Sementara itu, kredit perbankan terus mengalami peningkatan. Sementara itu, kredit perbankan terus mengalami peningkatan. Sementara itu, kredit perbankan terus mengalami peningkatan. Sementara itu, kredit perbankan terus mengalami peningkatan. Sementara itu, kredit perbankan terus mengalami peningkatan. Sampai dengan September 2005 posisi kredit perbankan mencapai Rp. 673 triliun, meningkat sebesar 2,07% dibandingkan bulan sebelumya. Apabila

dibandingkan dengan posisi pada bulan September 2004, kredit perbankan mencatat peningkatan sebesar 31,18% (Grafik 2.13). Berdasarkan jenis kredit, kredit konsumsi tetap meningkat dengan laju pertumbuhan yang tinggi.

Kondisi likuiditas dalam perekonomian masih tinggi. Kondisi likuiditas dalam perekonomian masih tinggi. Kondisi likuiditas dalam perekonomian masih tinggi. Kondisi likuiditas dalam perekonomian masih tinggi.

Kondisi likuiditas dalam perekonomian masih tinggi. Secara riil, pada September pertumbuhan M2 masih tumbuh dengan laju di bawah pertumbuhan ekonomi (Grafik 2.14). Secara nominal, pertumbuhan M2 pada periode yang sama tercatat mencapai 16,58% menjadi Rp1.150,5 triliun atau meningkat Rp34,6 triliun dari akhir bulan sebelumnya. Dari sisi komponen peningkatan tersebut terutama disumbang oleh kenaikan komponen M1 khususnya uang giral, dan kuasi Rupiah dalam bentuk deposito, serta simpanan valas. Dari sisi faktor yang mempengaruhi, peningkatan M2 terutama disumbang oleh meningkatnya kredit Rupiah khususnya yang digunakan untuk modal kerja dan konsumsi.

Pasar M odal

Pada akhir Oktober, pasar saham mengalami penurunan kinerja. Pada akhir Oktober, pasar saham mengalami penurunan kinerja. Pada akhir Oktober, pasar saham mengalami penurunan kinerja. Pada akhir Oktober, pasar saham mengalami penurunan kinerja. Pada akhir Oktober, pasar saham mengalami penurunan kinerja. Indeks Harga Saham Gabungan (IHSG) melemah 13,051 poin dari akhir bulan sebelumnya menjadi 1.066,224. Kondisi tersebut disumbang oleh persepsi akan menurunnya kinerja emiten akibat kenaikan suku bunga dan laju inflasi, kendatipun proyeksi laba beberapa emiten tertentu diperkirakan masih akan meningkat. Disamping itu, berlanjutnya kecenderungan penurunan daya beli sebagaimana tercemin pada terus melambatnya pertumbuhan M1 riil selaras dengan perkembangan indeks. Di pasar domestik, aktivitas perdagangan menurun, baik dari sisi nilai maupun volume, seiring dengan tibanya masa libur Lebaran.

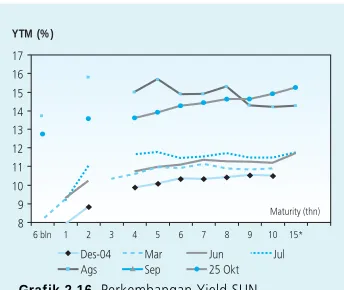

Sementara itu, sinyal kenaikan BI rate di sisi lain mendorong peningkatan Sementara itu, sinyal kenaikan BI rate di sisi lain mendorong peningkatan Sementara itu, sinyal kenaikan BI rate di sisi lain mendorong peningkatan Sementara itu, sinyal kenaikan BI rate di sisi lain mendorong peningkatan Sementara itu, sinyal kenaikan BI rate di sisi lain mendorong peningkatan yield

yield yield yield

yield pada perdagangan Surat Utang Negara (SUN). pada perdagangan Surat Utang Negara (SUN). pada perdagangan Surat Utang Negara (SUN). pada perdagangan Surat Utang Negara (SUN). pada perdagangan Surat Utang Negara (SUN). Walapun pada bulan Oktober perdagangan SUN terlihat sepi namun terdapat kecenderungan yield yang semakin meningkat di semua tenor (Grafik 2.16). Perdagangan SUN masih diwarnai penjualan oleh kelompok reksa dana. Naiknya refer-ence rate menjadi 11,0% diperkirakan menjadi alasan bagi beberapa investor untuk melepas aset reksa dana, meskipun dalam jumlah yang semakin menurun. Peningkatan BI Rate tampaknya diikuti dengan naiknya Grafik 2.14. Perkembangan Likuiditas

Perekonomian

Grafik 2.15. IHSG dan Net Beli Asing

Persen

2001 2002 2003 2004 2005

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3*

PDB M2 Riil

Grafik 2.16. Perkembangan Yield SUN

Des-04 Mar Jun Jul Ags Sep 25 Okt Net Foreign (M iliar Rp)

-500

Jan Feb Mar Apr Mei Jun Jul Ags Sep Okt

IHSG

Net Foreign

yield SUN (atau menurunnya harga). Cukup kuatnya hubungan antara BI Rate dengan yield SUN terlihat dari pergerakan yield beberapa jenis SUN jangka pendek - menengah yang cukup laris diperdagangkan seperti FR4, FR5 dan FR2. Sejak Oktober, harga SUN relatif mulai membaik meskipun masih berada di bawah harga par-nya.

Kondisi Perbankan

Kinerja perbankan pada bulan September 2005 secara umum masih Kinerja perbankan pada bulan September 2005 secara umum masihKinerja perbankan pada bulan September 2005 secara umum masih Kinerja perbankan pada bulan September 2005 secara umum masihKinerja perbankan pada bulan September 2005 secara umum masih menunjukkan kinerja yang cukup menggembirakan.

menunjukkan kinerja yang cukup menggembirakan. menunjukkan kinerja yang cukup menggembirakan.

menunjukkan kinerja yang cukup menggembirakan. menunjukkan kinerja yang cukup menggembirakan. Fungsi intermediasi perbankan terus menunjukkan perbaikan. Pertumbuhan kredit

menunjukkan bahwa target yang telah ditetapkan untuk tahun 2005 sebesar 22% diperkirakan akan tercapai. Sampai dengan September 2005, kredit yang disalurkan telah mencapai 20,2% dan dengan perkembangan ini Loan to Deposit Ratio (LDR) menjadi 66,1%. Sementara itu, kredit yang disalurkan sektor UMKM meningkat cukup signifikan dan mencapai Rp331,1 triliun atau 51% dari total kredit perbankan. Namun demikian, meningkatnya risiko kredit seiring dengan naiknya suku bunga dan risiko di sektor riil telah meningkatkan rasio NPL menjadi 8,76%. Ke depan, peningkatan risiko kredit ini perlu semakin diwaspadai oleh sektor perbankan.

Total Aset (T Rp) 1.272,3 1.280,6 1.344,6 1.346,6 1.418,6

DPK (T Rp) 963,1 959,3 1.011,0 1.046,8 1.077,5

Kredit* (T Rp) 595,1 617,8 664,3 702,2 715,3

LDR (%) 50,0 51,3 53,1 54,5 54,2

NPLs Gross (%) 5,8 5,6 7,9 8,9 8,8

NPLs Net (%) 1,7 1,9 3,7 5,0 5,0

CAR (%) 19,4 21,7 19,5 18,9 19,4

NIM (NII/AP) (%) 0,6 0,5 0,5 0,5 0,5

Des-04 M ar-05 Jun-05 Ags-05 Sep-05

Tabel 2.1 Kondisi Umum Perbankan

Indikator Utama

III. RESPON KEBIJAKAN M ONETER

Asesmen terkini terhadap kondisi moneter selama Oktober 2005 seperti Asesmen terkini terhadap kondisi moneter selama Oktober 2005 seperti Asesmen terkini terhadap kondisi moneter selama Oktober 2005 seperti Asesmen terkini terhadap kondisi moneter selama Oktober 2005 seperti Asesmen terkini terhadap kondisi moneter selama Oktober 2005 seperti diuraikan di atas menunjukkan bahwa perekonomian Indonesia masih diuraikan di atas menunjukkan bahwa perekonomian Indonesia masih diuraikan di atas menunjukkan bahwa perekonomian Indonesia masih diuraikan di atas menunjukkan bahwa perekonomian Indonesia masih diuraikan di atas menunjukkan bahwa perekonomian Indonesia masih menghadapi tekanan stabilitas makroekonomi berupa peningkatan menghadapi tekanan stabilitas makroekonomi berupa peningkatan menghadapi tekanan stabilitas makroekonomi berupa peningkatan menghadapi tekanan stabilitas makroekonomi berupa peningkatan menghadapi tekanan stabilitas makroekonomi berupa peningkatan tekanan inflasi ke depan

tekanan inflasi ke depan tekanan inflasi ke depan tekanan inflasi ke depan

tekanan inflasi ke depan. Di samping meningkatnya ekspektasi inflasi di masyarakat, tekanan inflasi juga berkaitan dengan kenaikan harga BBM berikut dampak ikutannya. Sementara itu, risiko stabilitas makroekonomi diperkirakan juga akan meningkat, terkait dengan perkembangan faktor eksternal yaitu kenaikan suku bunga Fed dan masih tingginya harga minyak dunia. Kondisi demikian diperkirakan akan mengganggu kinerja perekonomian secara keseluruhan dan arah perkiraan ekonomi ke depan.

Menyikapi hal tersebut, Bank Indonesia melalui Rapat Dewan Gubernur Menyikapi hal tersebut, Bank Indonesia melalui Rapat Dewan Gubernur Menyikapi hal tersebut, Bank Indonesia melalui Rapat Dewan Gubernur Menyikapi hal tersebut, Bank Indonesia melalui Rapat Dewan Gubernur Menyikapi hal tersebut, Bank Indonesia melalui Rapat Dewan Gubernur (RDG) tanggal 1 November 2005 memutuskan untuk menaikkan BI Rate (RDG) tanggal 1 November 2005 memutuskan untuk menaikkan BI Rate (RDG) tanggal 1 November 2005 memutuskan untuk menaikkan BI Rate (RDG) tanggal 1 November 2005 memutuskan untuk menaikkan BI Rate (RDG) tanggal 1 November 2005 memutuskan untuk menaikkan BI Rate sebesar 125 basis poin menjadi 12,25%.

sebesar 125 basis poin menjadi 12,25%. sebesar 125 basis poin menjadi 12,25%. sebesar 125 basis poin menjadi 12,25%.

sebesar 125 basis poin menjadi 12,25%. Keputusan ini sejalan dengan langkah untuk memperkuat stance kebijakan moneter cenderung ketat (tight bias) setelah mempertimbangkan asesmen terkini kondisi moneter serta upaya pencapaian sasaran inflasi jangka menengah. Kenaikan BI Rate tersebut juga dipandang masih dapat mendukung kelangsungan proses pemulihan ekonomi dan menjaga stabilitas di pasar keuangan. Secara operasional implementasi BI Rate dilakukan dengan instrumen OPT melalui lelang mingguan SBI tenor 1 (satu) bulan.

Untuk mendukung implementasi BI Rate tersebut dan dalam rangka meningkatkan efektivitas pengendalian moneter, Bank Indonesia

menyempurnakan operasionalisasi kebijakan moneter melalui perpanjangan waktu buka (windows) untuk instrumen FASBI O/N dengan suku bunga ditetapkan sebesar 500 bp di bawah BI Rate. Sementara itu, dalam rangka memberikan insentif kepada perbankan untuk tetap menjalankan fungsi intermediasinya, sejak 1 Desember 2005, Bank Indonesia akan meningkatkan renumerasi atas simpanan giro bank pada Bank Indonesia di atas GWM menjadi 6,5%. Bank Indonesia juga akan senantiasa memperbaharui asesmen terhadap perekonomian dan melakukan penyesuaian kebijakan apabila diperlukan. Selain itu, Bank Indonesia dan Pemerintah akan terus berkoordinasi untuk memelihara kestabilan makroekonomi dan

mengendalikan inflasi sesuai dengan sasaran yang telah ditetapkan.

* angka BPS berdasarkan tahun dasar 2000 r) revisi

1) minggu terakhir 2) rata2 tertimbang

3) penutupan pada akhir periode 4) closed file

Des Des Des Des

Des DesDesDesDesDes JanJanJanJanJan JunJunJunJunJun JulJulJulJulJul AgsAgsAgsAgsAgs SepSepSepSepSep OktOktOktOktOkt

SEKTOR KEUANGAN

8,31 7,43 7,42 8,25 8,49 9,51 10,00 11,00

8,34 7,29 7,29 8,05 8,45 8,54 9,25 12,09

6,62 6,43 6,43 6,98 7,22 7,55 9,16 na

7,14 6,71 6,71 7,19 7,41 7,71 8,51 na

8,35 7,14 7,13 7,53 7,80 7,98 10,78 10,40

692 1004 1046,00 1122,37 1182,30 1050,09 1079,00 1066,22

166.474 166.474 166.474 166.474

166.474 199.446199.446199.446199.446199.446 183.747183.747183.747183.747183.747 198.427198.427198.427198.427198.427 193.796193.796193.796193.796193.796 195.008195.008195.008195.008195.008 224.414224.414224.414224.414224.414 256.912256.912256.912256.912256.912

223.799 253.818 248.174 267.635 266.868 274.841 273.954 na

94.542 109.265 101.789 106.125 109.772 109.126 114.998 143.718

129.257 144.553 146.385 161.510 157.096 165.715 158.956 na

955.692 955.692 955.692 955.692

955.692 1.033.5281.033.5281.033.5281.033.5281.033.528 1.015.8741.015.8741.015.8741.015.8741.015.874 1.073.7461.073.7461.073.7461.073.7461.073.746 1.088.3751.088.3751.088.3751.088.3751.088.375 1.115.8741.115.8741.115.8741.115.8741.115.874 1.150.4511.150.4511.150.4511.150.4511.150.451 nanananana

731.893 779.710 767.700 806.111 821.507 841.033 876.497 na

592.715 644.109 630.289 655.006 663.157 662.728 684.496 na

350.885 349.091 345.901 372.541 380.356 378.547 405.154 na

241.830 295.018 284.388 282.465 282.801 284.181 279.342 na

139.178 135.601 137.411 151.105 158.350 178.305 192.001 na

816.514 897.927 878.463 922.641 930.025 937.569 958.450 na

466.826 466.826 466.826 466.826

466.826 615.802615.802615.802615.802615.802 612.852612.852612.852612.852612.852 687.366687.366687.366687.366687.366 699.407699.407699.407699.407699.407 722.903722.903722.903722.903722.903 737.823737.823737.823737.823737.823 nanananana

437.974 553.516 548.985 622.570 635.926 659.539 673.211 na

0,94 1,04 1,43 0,50 0,78 0,55 0,69 8,70

5,06 6,40 7,32 7,42 7,84 8,33 9,06 17,89

8,465 9,290 9,165 9,713 9,819 10,240 10,310 10,090

3,717 5,503 4,924 5,641 5,488 5,270

2,335 3,591 3,838 4,605 4,331 4,306

24,20 24,40 24,63 23,39 21,99

4,88 4,88 4,88 4,88

4,88 5,135,135,135,135,13 5,545,545,545,545,54

4,55 4,60 2,48

SUKU BUNGA & SAHAM SUKU BUNGA & SAHAM SUKU BUNGA & SAHAM SUKU BUNGA & SAHAM SUKU BUNGA & SAHAM Suku bunga SBI 1 bln 1)

BESARAN MONETER (miliar Rp) BESARAN MONETER (miliar Rp) BESARAN MONETER (miliar Rp) BESARAN MONETER (miliar Rp) BESARAN MONETER (miliar Rp) Base Money

Broad Money (M2 = C+D+T) Broad Money (M2 = C+D+T) Broad Money (M2 = C+D+T) Broad Money (M2 = C+D+T) Broad Money (M2 = C+D+T)

Uang kuasi (T)

Tagihan pada Dunia Usaha Tagihan pada Dunia Usaha Tagihan pada Dunia Usaha Tagihan pada Dunia Usaha Tagihan pada Dunia Usaha Kredit-Bank Umum

Rp/USD (akhir periode, nilai tengah) Ekspor Barang Non migas (f.o.b, juta USD) 4)

Impor Barang Non migas (c & f, juta USD) 4)

Net International Reserve (juta USD)

Pertumbuhan PDB (% yoy) Pertumbuhan PDB (% yoy) Pertumbuhan PDB (% yoy) Pertumbuhan PDB (% yoy) Pertumbuhan PDB (% yoy)