Kajian Ekonomi Regional

Jakarta

Kajian Ekonomi Regional Jakarta

ii

Kata Pengantar

Puji syukur kami panjatkan kepada Tuhan Yang M ahakuasa yang telah

melimpahkan rahmat-Nya sehingga penyusunan buku Kajian Ekonomi Regional

(KER) Jakarta Triw ulan IIII 2010 ini dapat diselesaikan. Buku KER berisi informasi

mengenai perkembangan terkini ekonomi dan perbankan di Jakarta yang di era otonomi daerah keberadaannya dirasakan semakin penting. Tujuan dari

penyusunan buku laporan triw ulanan ini untuk memenuhi kebutuhan Bank

Indonesia dalam mempertajam informasi tentang perekonomian regional

khususnya DKI Jakarta, sehingga dapat mendukung formulasi kebijakan moneter

Bank Indonesia. Selain itu, juga ditujukan untuk memberikan informasi kepada

stakeholder tentang perkembangan ekonomi dan perbankan di Jakarta, dengan

harapan informasi tersebut dapat dijadikan sebagai salah satu sumber referensi

bagi pembuat kebijakan, akademisi, masyarakat, dan pihak-pihak lainnya yang

membutuhkan dan memiliki perhatian terhadap perkembangan ekonomi di

Jakarta.

M emasuki triw ulan III 2010, kinerja perekonomian w ilayah Provinsi DKI Jakarta

masih lebih tinggi dibandingkan nasional. Kinerja investasi mengalami

peningkatan sejalan dengan prospek investasi yang membaik disertai kuatnya

permintaan. Konsumsi masih kuat ditopang oleh daya beli masyarakat yang

membaik, terjaganya optimisme masyarakat terhadap perekonomian, dan tingkat

inflasi yang masih terkendali masih cukup kuat . Sektor perdagangan, hotel dan

restoran (PHR) meningkat seiring adanya hari besar keagamaan dan peningkatan

ekspor. Perkembangan inflasi hingga akhir triw ulan III 2010 berada dalam arah

yang meningkat, bersumber dari volatile food, khususnya sayuran, terutama

disebabkan oleh berkurangnya pasokan akibat faktor cuaca. Kinerja perbankan terus menunjukkan peningkatan dengan risiko kredit tetap terkendali dan sistem

pembayaran masih tetap terjaga dalam memenuhi kebutuhan transaksi

perekonomian. Sementara pencapaian realisasi terkini belanja APBD 2010

Pemprov. DKI Jakarta lebih rendah dari pada tahun 2009.

Ke depan, perekonomian Jakarta diperkirakan tetap tumbuh di atas 6,0% pada

triw ulan IV 2010. Diprakirakan prospek investasi di Indonesia yang tetap baik,

konsumsi tetap kuat, dan ekspor tetap tinggi. Secara sektoral, sumber

pertumbuhan ekonomi Jakarta ditopang oleh kinerja sektor keuangan, sektor

bangunan, sektor jasa-jasa dan sektor pengangkutan. Sementara itu, inflasi pada

triw ulan mendatang diperkirakan cenderung stabil meskipun masih terdapat

risiko dari beberapa komoditas pangan. Kerjasama Tim Pengendalian Inflasi

Daerah (TPID) Jakarta perlu semakin ditingkatkan untuk menghasilkan

langkah-langkah strategi kebijakan yang semakin nyata dalam meredam kenaikan harga.

Akhir kata, semoga kajian ini dapat memberi manfaat dalam rangkaian panjang

proses pembangunan ekonomi Jakarta.

Jakarta, November 2010

BIRO KEBIJAKAN M ONETER

Daftar Isi

RINGKASAN EKSEKUTIF halaman iv

BAB I. KONDISI M AKRO EKONOM I REGIONAL halaman 1

Sisi Permintaan halaman 2

Sisi Penaw aran halaman 8

BAB II. PERKEM BANGAN INFLASI JAKARTA halaman 15

BOKS : Peran Strategis Perekonomian Jakarta dan Tantangannya dalam Upaya M enciptakan Stabilitas Harga

halaman 19

BAB III. PERKEM BANGAN PERBANKAN halaman 21

Intermediasi Perbankan halaman 21

Risiko Kredit Perbankan halaman 23

Kredit UM KM halaman 24

BAB IV. PERKEM BANGAN SISTEM PEM BAYARAN halaman 25

Transaksi RTGS halaman 25

Transaksi Kliring halaman 25

BAB V. KEUANGAN DAERAH halaman 27

Realisasi Belanja APBD halaman 28

Realisasi Pendapatan APBD halaman 29

BAB VII. OUTLOOK KONDISI EKONOM I DAN INFLASI halaman 31

Beberapa Asumsi yang Digunakan halaman 31

Pertumbuhan Ekonomi halaman 33

Kajian Ekonomi Regional Jakarta

iv

Ringkasan Eksekutif

Perkembangan M akro Regional

Perekonomian Jakarta pada triwulan III 2010 tumbuh 6,5% (yoy) lebih tinggi dibandingkan Nasional (5,8% ; yoy). M eskipun demikian

arah pertumbuhannya menunjukkan perlambatan. Perekonomian Jakarta pada triw ulan III 2010 tumbuh 6,5% (yoy), melambat dibandingkan dengan triw ulan sebelumnya (6,7% ; yoy). Kenaikan impor menahan laju pertumbuhan karena menjadi f aktor pengurang, sehingga laju net ekspor turun. Akan tetapi untuk komponen sisi permintaan lainnya tetap baik, kinerja investasi terus membaik dengan didukung oleh kuatnya pertumbuhan konsumsi dan tingginya ekspor. Peningkatan konsumsi didukung oleh daya beli masyarakat yang membaik disertai optimisme masyarakat yang terjaga dan tingkat inflasi yang masih terkendali. Di sisi sektoral, seiring adanya hari besar keagamaan dan peningkatan ekspor pertumbuhan sektor perdagangan, hotel dan restoran (PHR) meningkat.

Perkembangan Inflasi Regional

Inflasi pada akhir triwulan III 2010 meningkat menjadi sebesar 5,44% (yoy) dibandingkan triwulan sebelumnya (4,52% ; yoy).

Tekanan inflasi terbesar berasal dari volatile food, khususnya sayuran, yang disebabkan oleh berkurangnya pasokan akibat faktor cuaca dan masih berlangsungnya pembelian yang dilakukan ke sentra produksi langsung oleh berbagai pelaku usaha di luar Jaw a. Sementara itu, harga komoditas makanan jadi seperti gula pasir dan roti masih tinggi seiring adanya perayaan hari keagamaan dan kenaikan harga bahan baku (tepung terigu dan gula pasir). Inflasi administered price terjadi lonjakan dipicu kebijakan pemerintah di bidang harga pada triw ulan laporan yaitu kenaikan tarif dasar listrik (TDL) dan tarif jalan tol..

Perkembangan Perbankan

Kajian Ekonomi Regional Jakarta

vi

masih tertinggi dibandingkan dengan provinsi lainnya dan menunjukkan pertumbuhan yang tinggi,.

Perkembangan Sistem Pembayaran

Kegiatan sistem pembayaran menunjukkan peningkatan seiring masih tingginya aktivitas ekonomi. Volume transaksi keuangan melalui sarana BI-RTGS rata-rata per-harinya selama triw ulan laporan mencapai 22.687 transaksi dengan nilai rata-rata mencapai Rp75,88 triliun. Demikian halnya dengan transaksi non tunai melalui sarana kliring yang volume rata-ratanya mengalami peningkatan dibanding periode triw ulan sebelumnya, dengan diikuti peningkatan kualitas kliring yang membaik. Perkembangan Keuangan Daerah

Realisasi penyerapan belanja APBD Pemda DKI Jakarta mencapai 40,3% hingga triwulan III 2010. Pencapaian tersebut lebih rendah dari pencapaian tahun 2009 pada periode yang sama yang dapat mencapai 44,7% yang antara lain disebabkan masih tertundanya beberapa proyek infrastruktur dan masih berlangsungnya proses lelang. Sementara pada pos pendapatan, pencapaian lebih baik dibandingkan tahun 2009, dengan realisasi penerimaan APBD 2010 secara nominal telah tercapai Rp16,82 triliun atau sebesar 73,3% . Penerimaan pajak daerah dan dana perimbangan meningkatkan pencapaian yang lebih baik dibandingkan tahun sebelumnya.

Prospek Pertumbuhan Ekonomi dan Inflasi

BAB I KONDISI M AKRO EKONOM I REGIONAL

Perekonomian Jakarta tumbuh lebih tinggi dibandingkan nasional.

Namun demikian arahnya relatif indentik, yaitu terjadi perlambatan. Pada

triw ulan III 2010 Jakarta tumbuh sedikit melambat sebesar 6,5% (yoy),

dibandingkan triw ulan sebelumnya (6,7% ; yoy). Di sisi permintaan,

kenaikan impor menahan laju pertumbuhan karena menjadi faktor

pengurang, sehingga laju net ekspor turun. Sementara untuk komponen

lain terjadi peningkatan, antara lain kinerja investasi, ekspor, dan

konsumsi. Prospek investasi yang membaik disertai kuatnya permintaan

berdampak positif pada peningkatan investasi. Sementara daya beli yang

membaik mendorong konsumsi, seiring penyaluran gaji ke-13,

terjaganya optimisme masyarakat terhadap perekonomian, dan tingkat

inflasi yang masih terkendali. Di sisi sektoral, terjadi peningkatan

pertumbuhan pada sektor perdagangan, hotel dan restoran (PHR) seiring

adanya hari besar keagamaan dan peningkatan ekspor.

1. Perkembangan Produk Domestik Regional Bruto Jakarta

M eskipun sedikit melambat, perekonomian Jakarta pada triw ulan

III 2010 mencatat pertumbuhan sebesar 6,5% (yoy) masih relatif

tinggi dan berada di tengah perkiraan aw al (6,3 6,7% ).

Dibandingkan pertumbuhan nasional yang hanya sebesar 5,8% (yoy)

pertumbuhan Jakarta termasuk tinggi. Pandangan dunia internasional

terhadap iklim dan prospek investasi di Indonesia yang semakin m embaik

juga berdampak positif pada pada meningkatnya kinerja investasi dalam

perekonomian Jakarta. Namun demikian, perlambatan tersebut sejalan

dengan indikator penuntun (leading indicators) PDRB Jakarta, yang

mengarah pada penurunan meskipun berada dalam fase ekspansi. Hal

ini dipengaruhi oleh melambatnya berbagai indikator pembentuk

(komposit) indikator penuntun seperti indeks penjualan eceran, nilai

transaksi pada sarana Real Time Gross Settlement (RTGS), indeks

produksi, nilai impor barang modal, nilai tukar dan nilai ekspor.

98 99 99 100 100 101 101 102 102 103 103

1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011

2005 2006 2007 2008 2009 2010

Composit Leading Indicator PDRB Jakarta

Kajian Ekonomi Regional Jakarta

2

Struktur perekonomian Jakarta yang masih didominasi oleh peran

sektor tersier. Pangsa sektor tersier1

dalam perekonomian Jakarta pada

triw ulan III 2010 mencapai 71,2% , diikuti oleh sekt or sekunder dan

sektor primer yang masing-masing sebesar 28,3% dan 0,5% . Sementara

itu, perekonomian Jakarta memiliki pangsa 17,0% dalam perekonomian

nasional. Distribusi perekonomian Jakarta yang terkonsentrasi pada

sektor tersier dan sekunder ini tidak t erlepas dari peran Jakarta sebagai

sentra bisnis dan penghubung perekonomian nasional dengan global.

A. SISI PERM INTAAN

Tingginya pertumbuhan investasi yang ditengarai dari impor

barang modal, menjadikan impor sebagai faktor pengurang net

ekspor tumbuh turun. Turunnya net ekspor mendorong pertumbuhan

ekonomi Jakarta menjadi sedikit melambat. Peningkatan ekspor yang

cukup menonjol terutama pada berbagai barang manufaktur seperti

listrik, mesin, dan suku cadang, lebih lanjut diikuti dengan meningkatnya

impor terutama untuk barang modal, bahan baku, dan barang

konsumsi. Kinerja konsumsi di Jakarta yang menguat dipengaruhi oleh

daya beli masyarakat yang membaik. Selain itu, optimisme masyarakat

yang tetap terjaga dalam melihat kondisi ekonomi ke depan turut

memicu konsumsi untuk tumbuh lebih cepat. Sebagai respons atas

menguatnya konsumsi tersebut dan membaiknya prospek perekonomian

ke depan, pelaku usaha melakukan perluasan sarana produksi melalui

investasi. Penilaian berbagai lembaga pemeringkat internasional

terhadap sovereign credit rating Indonesia yang terus membaik

merefleksikan iklim dan prospek investasi yang semakin cerah. Kondisi ini

secara keseluruhan mendorong kinerja investasi di Jakarta mengalami

ekspansi. Sementara itu, sejalan dengan berlanjutnya pemulihan

ekonomi global terutama di negara-negara mitra dagang berdampak

positif pada kinerja ekspor yang tetap tumbuh tinggi.

Tabel I.1 Pertumbuhan Ekonomi Sisi Permintaan Jakarta (% , yoy)

1Sektor perdagangan, hotel, dan restoran (PHR); sektor pengangkutan dan komunikasi; sektor keuangan, real estate dan

jasa perusahaan; serta sektor jasa-jasa

I II III* IV* I* II* III*

Konsumsi 7.5 6.2 6.5 6.7 6.7 6.5 4.6 5.7 6.3

Investasi 8.5 1.3 3.2 3.2 3.3 2.8 7.4 7.7 15.2

Ekspor 4.6 -0.5 -0.7 -1.0 3.1 0.2 1.7 8.4 9.2

Impor 27.6 -1.0 -4.4 -4.5 2.7 -1.8 1.2 7.9 11.0

Net Ekspor -67.6 4.0 57.5 53.6 7.9 26.1 6.1 13.4 -8.5

P D R B 6.2 5.2 4.9 5.0 5.0 5.0 6.2 6.7 6.5

* angka sementara BPS DKI Jakarta

2008* 2009*

2009 2010

1. Konsumsi

Konsumsi pada triw ulan III 2010 tumbuh cepat sebesar 6,3% (yoy)

relatif stabil dibandingkan periode triw ulan sebelumnya (5,7% ;

yoy). Peningkatan konsumsi disebabkan oleh peningkatan daya beli

masyarakat. Daya beli didorong oleh pencairan gaji ke-13 dan

peningkatan gaji profesional. Pencairan gaji ke-13 yang telah diterima

pegaw ai Pemprov DKI berjumlah 70.133 PNS, 13.088 CPNS dan 3.413

PTT, pada bulan Juli 2010. Hasil survei yang dilakukan lembaga riset

menunjukkan naiknya pendapatan yang diterima oleh kaum pekerja

profesional dengan rentang yang lebih tinggi dibanding kenaikan gaji

pada tahun 2009. Pada rilis hasil survey bulan M ei 2010, gaji kelompok

pekerja profesional mengalami kenaikan 5 15% (Tabel I.2) atau lebih

tinggi dibanding periode tahun 2009 yang sebesar 0 13% .

Peningkatan gaji yang lebih tinggi di tahun 2010 terjadi pada kategori

pekerjaan fast moving consumer good, telekomunikasi, teknologi

informasi, perbankan, dan asuransi.

Indikator daya beli menunjukkan indikasi yang stabil. M embaiknya

daya beli ini juga disertai oleh terjaganya optimisme masyarakat

terhadap kondisi perekonomian sebagaimana terlihat pada indeks

penghasilan saat ini yang tetap berada di atas angka 1002 (Grafik I.5).

Berbagai indikator terkait konsumsi menunjukkan arah yang sejalan

dengan laju pertumbuhan konsumsi pada PDRB, yaitu Survei Penjualan

Eceran terutama untuk alat rumah tangga (elektronik), pakaian, dan

suku cadang kendaraan bermotor (Grafik I.2), pendaftaran mobil/motor

baru3 (Grafik I.3), maupun pengeluaran yang bersifat rutin (nondurable

goods) lainnya seperti bahan bakar dan konsumsi energi lainnya (listrik

rumah tangga) (Grafik I.4).

Grafik I. 2 Survei Penjualan Eceran Grafik I. 3 Perkembangan Pendaftaran

M obil/M otor Baru

-100 -50 0 50 100 150 200 250

I II III IV I II III IV I II III IV I II III

2007 2008 2009 2010

%, yoy Survei Penjualan Eceran

g.Indeks Alat RT g.Pakaian g.Sk-Cad-Kend

-60 -40 -20 0 20 40 60 80 100

I II III IV I II III IV I II III IV I II III

2007 2008 2009 2010

%, yoy

Kajian Ekonomi Regional Jakarta

4

Grafik I. 4 Konsumsi Energi Rumah Tangga Grafik I. 5 Indeks Keyakinan Konsumen Saat Ini

Pembiayaan konsumsi relatif tumbuh moderat. Pertumbuhan kredit

konsumsi (riil) yang disalurkan oleh perbankan sampai dengan posisi

Agustus 2010 tumbuh moderat sebesar 8,5% (yoy), dibanding posisi

akhir triw ulan II 2010 (7,1% ). Sementara pembiayaan dari lembaga

pembiayaan non-bank (leasing) pada posisi Agustus 2010 tercatat juga

tumbuh terbatas (1,3% ), dibanding periode akhir triw ulan II 2010

(0,5% ) (Grafik I.6). Tingkat bunga yang tetap masih mendorong

masyarakat untuk melakukan pembelian barang-barang konsumsi yang

bersifat durable seperti elektronik, kendaraan bermotor, rumah, dan

lain-lain dengan cara mengangsur melalui lembaga pembiayaan.

Tabel I.2 Kenaikan Gaji Profesional

Grafik I.6 Perkembangan Kredit Konsumsi

(Lokasi Proyek) dan Pembiayaan Nonbank

2. Investasi

Kinerja investasi tetap menunjukkan peningkatan. Pada triw ulan III

2010, investasi tumbuh 15,2% (yoy) atau tetap tinggi dibanding periode

triw ulan II 2010 (7,7% , yoy). Permintaan domestik yang menguat dan

permintaan pasar luar negeri yang tetap tinggi mendorong pelaku usaha

untuk melakukan ekspansi bisnis dan atau perluasan kapasitas produksi.

Indikator investasi non-bangunan menunjukkan bahw a peningkatan

kinerja investasi terutama bersumber dari investasi non-bangunan seperti

penambahan kapasitas (Grafik I.9) dan perluasan lahan industri (Grafik

I.28). Penambahan kapasitas terlihat dari impor barang modal yang

meningkat tinggi, terutama pembelian kendaraan roda 4 atau lebih,

kapal laut, komputer, dan besi/baja. Berdasarkan riset lembaga properti,

total penjualan lahan industri pada triw ulan III 2010 mencapai 927,250

Kons Listrik RT g.Kons Listrik RT (rhs)

Sumber : PLN, diolah

Indeks Kondisi Ekonomi Saat Ini Indeks Penghasilan saat ini Indeks Ketersediaan Lap. Kerja Ketepatan waktu pembelian barang tahan lama

m2 dan investasi industri elektronik hingga triw ulan III 2010 mencapai

400 juta USD untuk investasi rutin seperti pergantian bentuk dan

pengembangan produk baru. Kemudian berdasarkan informasi Dinas

Pelayanan Pajak, pendaftaran alat berat seperti kendaraan pick-up, truk

dan alat berat lainnya masih bertumbuh (Grafik I.9). Alat berat tersebut

digunakan untuk pembangunan infastruktur. Sementara investasi

bangunan relatif moderat yang tercermin dari penjualan semen yang

stabil (Grafik I.10) dan pembangunan properti komersial yang masih

terbatas (Grafik I.28).

Grafik I.9 Perkembangan Impor Barang

M odal dan Pendaftaran Alat Berat Baru

Grafik I.10 Konsumsi Semen

Prospek dan iklim investasi yang membaik turut mendorong

peningkatan kinerja investasi di Jakarta. Perbaikan peringkat

sovereign credit rating Indonesia sebagaimana yang dilakukan oleh

berbagai lembaga pemeringkat internasional seperti Fitch, S&P,

dan JCRA berdampak positif pada keyakinan investor asing terhadap

prospek investasi di Indonesia. Hal ini berdampak langsung pada kinerja

investasi di Jakarta. Ekspektasi terhadap kegiatan dunia usaha

menunjukkan bahw a dalam periode triw ulan ke depan persepsi

pengusaha menunjukkan perkembangan yang terus membaik (Grafik

I.12). Hasil survei kegiatan dunia usaha mengindikasikan optimisme

pengusaha terhadap meningkatnya pemesan barang dari luar negeri

yang disertai harga jual yang cenderung stabil (Grafik I.13). Berdasarkan

komoditas, permintaan akan produk otomotif dan besi/baja meningkat

signifikan pada triw ulan III 2010.

Grafik I.11 Kegiatan Usaha dan Bisnis Grafik I.12 Ekspektasi Kegiatan Bisnis

-100

g.Volum Impor Brg Modal g.Pick Up,Truk,Alat Berat,Truk Tanki[baru]

-15 Ekspektasi Kegiatan Dunia Usaha Situasi Kegiatan Dunia Usaha

70

Order Brg. Input Riil Order DN Riil Order LN Riil Harga Jual Riil Order Brg. Input Riil

Kajian Ekonomi Regional Jakarta

6

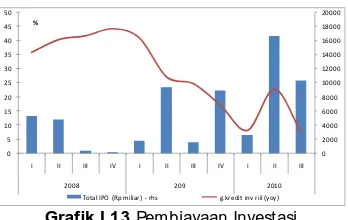

Grafik I.13 Pembiayaan Investasi

Pembiayaan investasi mendukung peningkatan kinerja investasi.

Hingga Agustus 2010, kredit perbankan yang disalurkan untuk tujuan

investasi di Jakarta secara riil tercatat tetap tumbuh tinggi sebesar 7,31%

(yoy), dibandingkan periode akhir triw ulan sebelumnya. Selain itu, pada

triw ulan III 2010 terdapat beberapa perusahaan yang melakukan initial

public offering (IPO) yang telah tercatat di Bapepam, yaitu

masing-masing untuk 2 emiten obligasi senilai Rp1,5 triliun, dan 2 emiten saham

senilai Rp8,89 triliun.

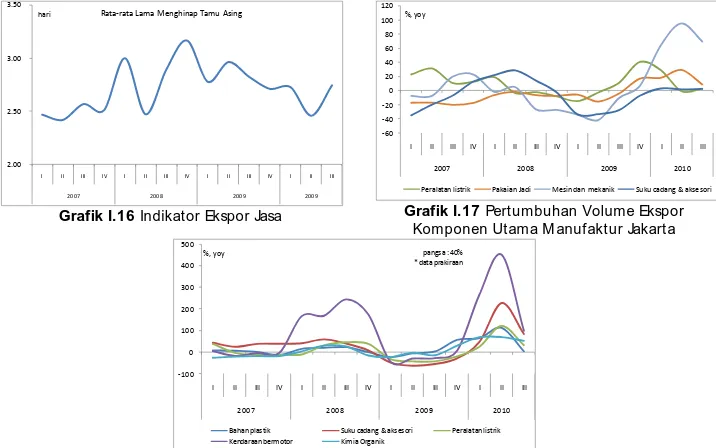

3. Kegiatan Ekspor-Impor4

Kinerja perdagangan luar negeri dan antar daerah masih

mengalami peningkatan pada triw ulan III 2010. M asih tingginya

permintaan untuk produk otomotif dan besi/baja berdampak positif

pada kinerja ekspor Jakarta yang tetap tumbuh tinggi. Ekspor Jakarta

pada triw ulan III 2010 dapat tumbuh 9,2% (yoy), lebih tinggi dibanding

periode triw ulan sebelumnya yang tumbuh sebesar 5,9% (yoy). Ekspor

barang manufaktur masih dalam tren meningkat adalah mesin/mekanik,

suku cadang/aksesoris, peralatan listrik, dan pakaian jadi (Grafik I.17).

Sementara itu, kegiatan arus bongkar/muat barang di Pelabuhan

Tanjung Priok menunjukkan tren yang stabil. Selain itu dari sisi harga,

harga logam dasar masih meningkat seiring penurunan stok dan

peningkatan permintaan internasional. Kemudian untuk ekspor jasa,

relatif mengalami peningkatan sebagaimana terindikasi dari semakin

panjang lamanya hari menginap turis asing (Grafik I.16).

Grafik I.14 Komposisi Ekspor Jakarta Grafik I.15 Perkembangan Arus Perdagangan di

Tanjung Priok

4 Konsep ekspor-impor dalam PDRB, ekspor-impor termasuk kegiatan ekspor-impor domestik (perdagangan antara daerah dan atau antar pulau) (Grafik I.14)

Total IPO (Rp miliar) - rhs g.kredit inv riil (yoy)

Sejalan dengan permintaan ekspor dan domestik yang tinggi,

permintaan impor berupa barang modal dan bahan baku industri

masih dalam tren meningkat. Pada triw ulan laporan impor Jakarta

tumbuh 11,0% (yoy), lebih tinggi dibanding triw ulan II 2010 (6,8% ,

yoy). Peningkatan impor bahan baku terutama untuk suku cadang dan

aksesoris; bahan plastik; kimia organik; dan peralatan listrik (Grafik I.18).

Keseluruhan bahan baku untuk industri memiliki pangsa mencapai 86%

dari keseluruhan nilai impor Jakarta. Sementara impor barang modal

untuk kebutuhan investasi berupa kendaraan bermotor (Grafik I.9).

Grafik I.16 Indikator Ekspor Jasa Grafik I.17 Pertumbuhan Volume Ekspor

Komponen Utama M anufaktur Jakarta

Grafik I. 18 Perkembangan Volume Impor Jakarta 2.00

2.50 3.00 3.50

I II III IV I II III IV I II III IV I II III

2007 2008 2009 2009

hari Rata-rata Lama Menghinap Tamu Asing

-60 -40 -20 0 20 40 60 80 100 120

I II III IV I II III IV I II III IV I II III

2007 2008 2009 2010

%, yoy

Peralatan listrik Pakaian Jadi Mesin dan mekanik Suku cadang & aksesori

-100 0 100 200 300 400 500

I II III IV I II III IV I II III IV I II III

2007 2008 2009 2010

%, yoy

Bahan plastik Suku cadang & aksesori Peralatan listrik Kendaraan bermotor Kimia Organik

Kajian Ekonomi Regional Jakarta

8

B. SISI PENAW ARAN

M eningkatnya ekspor, kinerja investasi yang meningkat, dan

menguatnya konsumsi, berdampak positif terhadap kinerja

sektor-sektor utama Jakarta. Pada triw ulan III 2010, sektor yang

mengalami peningkatan laju pertumbuhan yang cukup tinggi antara lain

sektor pengangkutan dan komunikasi, sektor konstruksi, dan sektor

perdagangan, hotel, dan restoran (PHR). Beberapa sektor ekonomi

lainnya pada triw ulan laporan juga mengalami pertumbuhan yang positif

dan hanya sektor pertambangan yang mengalami kontraksi

pertumbuhan. M eningkatnya kinerja berbagai sektor ekonomi di Jakarta,

terutama sektor-sektor yang memiliki pangsa besar dalam perekonomian

Jakarta, dipengaruhi oleh menguatnya permintaan domestik maupun

internasional berdampak mendorong dilakukannya investasi berupa

penambahan alat angkut dan mesin industri.

Tabel I.3 PertumbuhanEkonomi Sisi Penaw aran Jakarta (% , yoy)

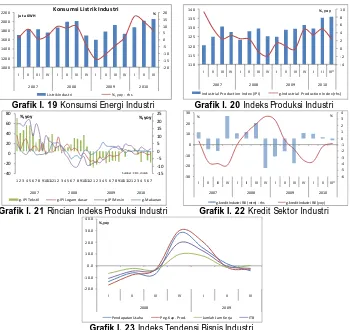

1. Industri

Sektor industri pada triw ulan III 2010 tumbuh 3,0% (yoy). Kinerja

sektor industri pada triw ulan laporan ini relatif terbatas dibanding

periode triw ulan sebelumnya yang tumbuh 4,8% (yoy). Terbatasnya

pertumbuhan industri ini dikonfirmasi melambatnya indikator untuk

konsumsi energi listrik industri (Grafik I.19) dan indeks produksi industri

(Grafik I.20). Indeks produksi untuk industri logam dasar, makanan,

tekstil, alat angkut dan elektronik relatif stabil (Grafik I.21). Demikian

pula dari sisi pembiayaan, kredit yang disalurkan ke sektor industri relatif

terbatas (Grafik I.22). Sementara dampak kenaikan tarif dasar listrik (TDL) I* II* III*

Pertanian 0.8 0.8 -0.8 0.7 0.7 0.3 0.9 1.6 0.9

Pertambangan 0.3 -2.5 -9.9 -2.4 -2.6 -4.3 -6.8 1.4 -6.3

Industri 3.9 1.6 0.1 -0.3 -0.8 0.1 3.0 4.8 3.0

Listrik 6.3 6.1 4.7 4.9 2.7 4.6 5.3 5.8 5.1

Bangunan 7.7 6.3 6.5 6.1 5.9 6.2 6.9 7.4 7.3

Perdagangan 6.7 3.3 3.4 4.4 4.8 4.0 6.8 7.2 7.4

Pengangkutan 14.8 15.7 15.3 15.4 16.2 15.6 15.2 14.8 15.0

Keuangan 4.2 4.5 4.2 3.8 3.4 4.0 4.0 4.3 4.4

Jasa-jasa 6.0 5.8 6.2 6.5 7.4 6.5 6.7 6.6 6.4

PDRB 6.2 5.2 4.9 5.0 5.0 5.0 6.2 6.7 6.5

* angka sementara BPS DKI Jakarta

2008* 2009*

II III*

2009 2010

IV* I

terhadap industri relatif berpengaruh minimal terhadap kinerja industri

secara keseluruhan5.

Grafik I. 19 Konsumsi Energi Industri Grafik I. 20 Indeks Produksi Industri

Grafik I. 21 RincianIndeks Produksi Industri Grafik I. 22 Kredit Sektor Industri

Grafik I. 23 Indeks Tendensi Bisnis Industri

Pada triw ulan III 2010 industri menunjukkan tendensi bisnis yang

turun. M eskipun permintaan luar negeri dan domestik tetap tinggi,

namun perkembangan tendensi bisnis industri menunjukkan penurunan

pada pendapatan usaha, penggunaan kapasitas produksi dan jumlah jam

kerja. Diperkirakan stok produk di pasar masih relatif tinggi, setelah

produsen memacu distribusi guna meraih momentum dari pertumbuhan

permintaan, sehingga pada triw ulan III 2010 produsen mengurangi

kapasitas produksi guna menghindari penumpukan pasokan.

Perkembangan pembiayaan sektor industri cenderung moderat.

Hingga Agustus 2010, pertumbuhan kredit industri trennya masih

moderat, dengan tingkat pertumbuhan riil pada triw ulan ini hanya

mencapai kisaran 1,1% (yoy) (Grafik I.22). Sementara itu, profil risiko

(non performing loan/NPL) sektor industri telah berada di baw ah ambang

batas yang diperkenankan (<5% ) dan terus menunjukkan tren

g.IPI Tekstil g.IPI Logam dasar g.IPI Mesin g.Makanan Sumber : CEIC, diolah

g.kredit Industri Riil (mtm) - rhs g.kredit Industri Riil (yoy)

-20.0

Kajian Ekonomi Regional Jakarta

10

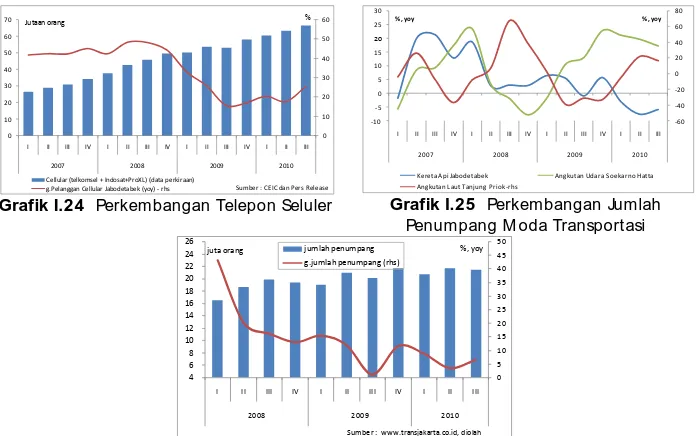

2. Pengangkutan dan Komunikasi

Sektor pengangkutan dan komunikasi masih mencatat

pertumbuhan yang tinggi (15,0% , yoy), setelah pada triw ulan II

2010 juga tumbuh mencapai 14,8% (yoy). Di tengah pertumbuhan

pelanggan telepon seluler yang masih tinggi (Grafik I.24), penetrasi pasar

yang terus dilakukan oleh berbagai operator telepon melalui penyediaan

akses layanan yang lebih bersifat value added, khususnya layanan data,

mendorong kinerja sektor pengangkutan dan komunikasi tetap tumbuh

tinggi. Saat ini, penggunaan telepon seluler sebagai sarana untuk akses

internet di Indonesia mencapai 51% -52%6, lebih tinggi dibandingkan

dari komputer (48% -49% ). Salah satu penyedia layanan sarana

komunikasi, PT Telekomunikasi Indonesia Tbk (Telkom) hingga 30

September 2010 mencatat kenaikan pendapatan usaha sebesar Rp1,96

triliun atau 3,9% , menjadi Rp52,12 triliun dari sebelumnya Rp50,16

triliun. Kenaikan itu sebagian besar disumbang dari pendapatan data

internet dan jasa teknologi informatika.

Sementara itu, pertumbuhan subsektor transportasi relatif stabil.

Perkembangan jumlah penumpang yang menggunakan sarana angkutan

laut, pesaw at udara, dan kereta api, relatif stabil (Grafik I.25). Selama

masa Lebaran, volume penumpang yang menggunakan angkutan kereta

api mencapai 2.654.226 orang, atau naik tipis 1,69% dari tahun 2009

(2.610.097 penumpang). Sementara untuk penumpang bus trans Jakarta

meningkat 6,65% (yoy) dibanding akhir triw ulan II 2010 (3,56% ; yoy)

sebagai implikasi penerapan sterilisasi jalur bus dari kendaraan lainnya,

sehingga kecepatan bus meningkat dan mempersingkat w aktu tunggu.

Grafik I.24 Perkembangan Telepon Seluler Grafik I.25 PerkembanganJumlah

Penumpang M oda Transportasi

Grafik I.26 Perkembangan Penumpang Bus Trans Jakarta

6Hasil riset Google terhadap pengguna Opera M ini tahun 2010

3. Bangunan

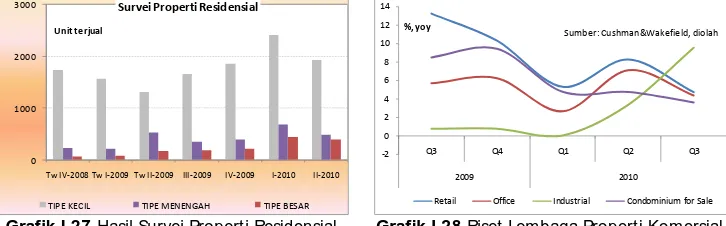

Sektor bangunan tetap tumbuh tinggi (7,3% ), relatif moderat

dibanding periode sebelumnya. M asih tingginya pertumbuhan sektor

bangunan bersumber dari pembangunan properti oleh sw asta.

Pembangunan properti terutama masih berasal dari properti untuk

industri, dimana terdapat penambahan 500-Ha lahan industri untuk dari

3 perusahaan di sekitar area greater Jakarta, antara lain di Bekasi

Karaw ang. Sementara untuk properti sw asta lainnya adalah properti

apartemen milik (selesainya Tow er A Gandaria Height dan Tow er A of

Centro City), apartemen sew a (pembangunan M enara Budi Apartment

sehingga menambah pasokan sebanyak 291 unit menjadi kumulatif

37,756 unit), dan properti retail (pembangunan Gandaria City dan lantai

3 Tanah Abang Blok B, yang menambah pasokan menjadi sebesar

3,532,600 m2

). Sementara infrastruktur pemerintah daerah berupa

perbaikan jalan, pembebasan lahan banjir kanal timur, dan normalisasi

saluran air.

Grafik I.27 Hasil Survei Properti Residensial Grafik I.28 Riset Lembaga Properti Komersial

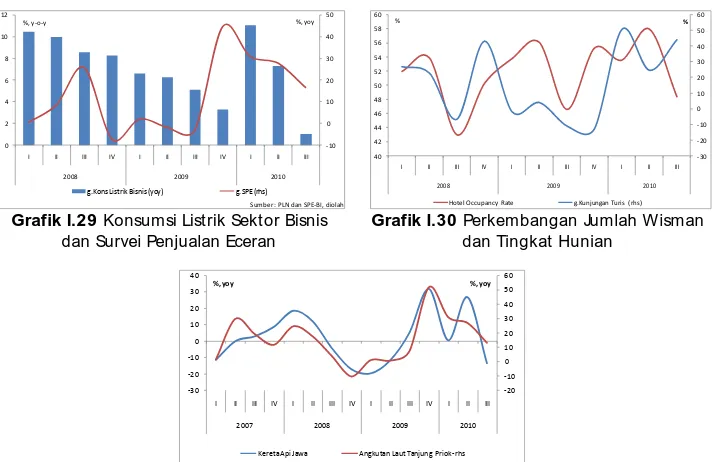

4. Perdagangan, Hotel dan Restoran

Adanya perayaan hari besar keagamaan ikut mendorong

peningkatan laju pertumbuhan sektor perdagangan, hotel dan

restoran (PHR) tumbuh 7,4% . M eningkatnya laju pertumbuhan sektor

ini dipengaruhi oleh masih kuatnya konsumsi dan kinerja ekspor yang

tetap tumbuh tinggi. Berbagai indikator terkait perkembangan sektor

PHR menunjukkan tren yang meningkat seperti indeks penjualan eceran,

konsumsi listrik sektor bisnis (Grafik I.29) dan arus barang di Tanjung

Priok (Grafik I.31). Selain itu, perkembangan jumlah w isataw an dan

tingkat hunian mengindikasikan pertumbuhan yang cukup tinggi (Grafik

I.30). Jumlah pengunjung yang masuk ke Ancol pada triw ulan III 2010

diperkirakan mencapai target sebanyak 1,4 juta lebih tinggi

dibandingkan pencapaian pada periode yang sama tahun 2009 (1,1 juta

0 1000 2000 3000

Tw IV-2008 Tw I-2009 Tw II-2009 III-2009 IV-2009 I-2010 II-2010 Unit terjual

Survei Properti Residensial

TIPE KECIL TIPE MENENGAH TIPE BESAR

-2 0 2 4 6 8 10 12 14

Q3 Q4 Q1 Q2 Q3

2009 2010

%, yoy

Kajian Ekonomi Regional Jakarta

12

Grafik I.29 Konsumsi Listrik Sektor Bisnis

dan Survei Penjualan Eceran

Grafik I.30 PerkembanganJumlah Wisman

dan Tingkat Hunian

Grafik I.31 Arus Barang melalui Kereta dan Pelabuhan

Pertumbuhan subsektor perdagangan dipengaruhi oleh

perkembangan kegiatan ekspor yang masih tinggi. Kinerja sub

sektor perdagangan didorong oleh pertumbuhan ekspor barang yang

masih tinggi. Namun demikian, arus perdagangan domestik relatif tidak

tinggi tercermin dari perlambatan arus barang yang melalui kereta dan

pelabuhan (Grafik I.31).

Peningkatan pembiayaan kredit perbankan turut mendorong

pertumbuhan sektor perdagangan. Posisi kredit (berdasarkan lokasi

proyek) yang disalurkan di sektor ini pada akhir Agustus 2010 tercatat

sebesar Rp91,9 triliun, atau secara tahunan mengalami peningkatan

18,2% . Selain itu, kualitas kredit di sektor ini juga terus terjaga

sebagaimana tercermin dari rasio NPL yang selalu berada di baw ah 5% .

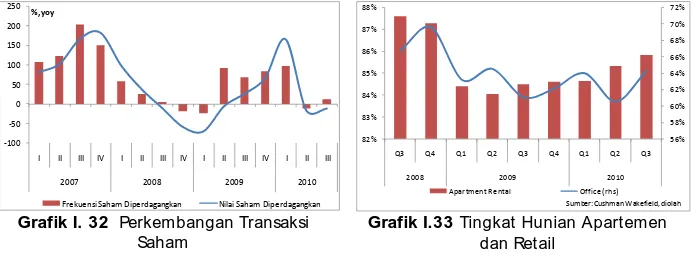

5. Keuangan, Persew aan dan Jasa

Pada triw ulan laporan, sektor keuangan, persew aan dan jasa

tumbuh meningkat 4,4% (yoy), dibandingkan triw ulan

sebelumnya (4,3% ). Iklim dunia usaha yang kondusif dan ditunjang

oleh menguatnya permintaan, serta masih berlanjutnya tren penurunan

suku bunga berpengaruh pada kegiatan di sektor keuangan, persew aan,

dan jasa usaha. Nilai dan frekuensi transaksi di pasar modal masih

mengalami peningkatan (Grafik I.32). Selain itu, pada triw ulan laporan

terdapat initial public offering (IPO) dari 2 emiten obligasi perusahaan

otomotif dan jasa pengangkutan dengan nilai Rp1,5 triliun; serta 2

emiten saham dari perusahaan makanan dan energi senilai Rp8,89triliun.

Sementara tingkat hunian (occupancy rate) persew aan retail dan

-10

Hotel Occupancy Rate g.Kunjungan Turis (rhs)

-20

apartemen relatif meningkat dibandingkan triw ulan sebelumnya (Grafik

I.33). Faktor positif lainnya adalah pertumbuhan kredit lokasi proyek dan

simpanan masing-masing meningkat sebesar 21,3% (yoy) dan 14,1%

(yoy).

Grafik I. 32 Perkembangan Transaksi

Saham

Grafik I.33 Tingkat Hunian Apartemen

dan Retail

6. Listrik, Gas dan Air Bersih

Sektor listrik 5,1% % (yoy), masih tumbuh tinggi di atas 5%

sebagaimana triw ulan sebelumnya. Konsumsi listrik di w ilayah

Jakarta yang cenderung meningkat seiring dengan membaiknya kegiatan

bisnis dan perdagangan yang menjadi salah satu faktor yang mendorong

naiknya pertumbuhan sektor ini. Sementara penambahan daya listrik

berasal dari interkoneksi Jaw a-Bali dari Pembangkit Listrik Tenaga Uap

(PLTU) Labuan sebesar 630 M W, PLTU Rembang 630 M W, Suryalaya 640

M W, PLTU Lontar 8 sebesar 300 M W. Pembangkit lain yang akan

beroperasi adalah PLTU Pacitan 1 sebesar 315 M W dan Pacitan 630 M W.

Pasokan yang semakin meningkat secara total telah mendorong

konsumsi listrik Jakarta dan pendapatan di sektor listrik tumbuh masih

tinggi (Grafik I.34). Pada subsektor air bersih, pada triw ulan ini Pemda

juga telah menganggarkan dana Rp20 miliar untuk kegiatan normalisasi

saluran air, dengan mengeruk enam sungai.

Grafik I.34 Pendapatan dan Konsumsi Listrik DKI Jakarta

Kajian Ekonomi Regional Jakarta

14

BAB II PERKEM BANGAN INFLASI JAKARTA

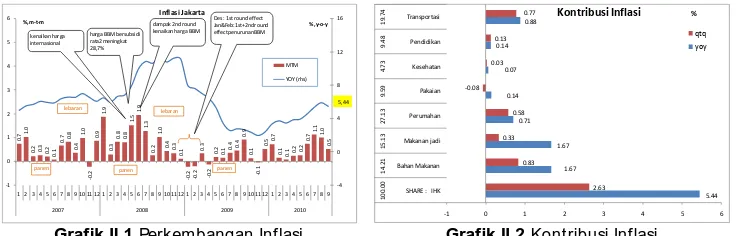

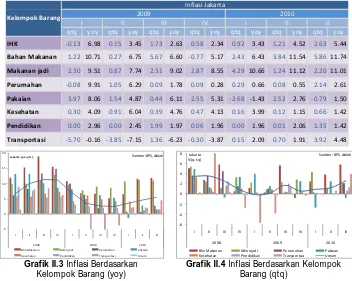

Inflasi pada akhir triw ulan III 2010 meningkat menjadi sebesar 5,44% (yoy) yang terutama bersumber dari volatile food, khususnya sayuran. Hal ini terutama disebabkan oleh berkurangnya pasokan akibat faktor cuaca dan masih berlangsungnya pembelian yang dilakukan ke sentra produksi langsung oleh berbagai pelaku usaha di luar Jaw a. Sementara itu, inflasi administered price dipicu oleh kenaikan tarif dasar listrik (TDL) dan tarif jalan tol.

Perkembangan inflasi IHK Jakarta hingga akhir triw ulan laporan

masih cenderung meningkat, terutama dipicu oleh kenaikan

harga pada komoditas bahan makanan khususnya sayuran.

Kenaikan harga sayuran tersebut terutama terjadi pada bulan Juli 2010,

akibat berkurangnya pasokan. Kenaikan harga masih terjadi terutama

pada komoditas cabe. M enurunnya pasokan komoditas cabe di Jakarta

terlihat pada kondisi pasokan per minggu di Pasar Induk Kramat Jati.

Sementara untuk beras kondisi pasokan di Pasar Induk Beras Cipinang

yang sempat menurun pada Agustus mendorong kenaikan harga pada

level tinggi yang tetap bertahan sampai dengan akhir triw ulan,

w alaupun sebenarnya pasokan mulai meningkat. Sebagai akibat masih

naiknya harga komoditas volatile food (sayuran) dan komoditas bahan

makanan lainnya (beras, termasuk minyak goreng dan tepung terigu

juga naik) ini, tercatat inflasi pada kelompok bahan makanan meningkat

(11,74% ; yoy). Sementara itu, harga komoditas makanan jadi seperti

gula pasir dan roti masih tinggi seiring adanya perayaan hari keagamaan

dan kenaikan harga bahan baku (tepung terigu dan gula pasir). Hal ini

mendorong kelompok makanan jadi tetap lebih dari 10% (11,01% , yoy)

(tabel II.1). Kontribusi dua kelompok tersebut mencapai lebih dari 60%

dalam inflasi tahunan pada triw ulan III 2010. Selain dua kelompok

tersebut, kelompok perumahan juga mengalami peningkatan seiring

kenaikan tarif dasar listrik (TDL) yang mulai diberlakukan Juli 2010.

Grafik II.1 Perkembangan Inflasi Grafik II.2 Kontribusi Inflasi

Kajian Ekonomi Regional Jakarta

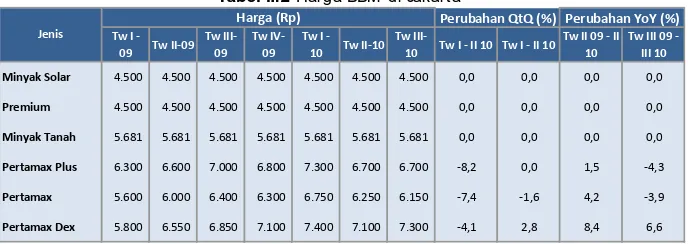

Kebijakan pemerintah di bidang harga pada triw ulan laporan

terjadi pada tarif dasar listrik (TDL) dan tarif jalan tol. Kenaikan TDL

rata-rata sebesar 15% . Kenaikan terjadi pada pelanggan sosial (10% ),

pelanggan rumah tangga lainnya (18% ), pelanggan bisnis (12% -16% ),

pelanggan industri lainnya (6% -15% ) dan pelanggan pemerintah lainnya

(15% -18% ). Harga yang diatur Pemerintah lainnya yaitu bahan bakar

minyak (BBM ) subsidi7

relatif stabil sementara BBM non-subsidi pertamax

dan pertamax plus justru mengalami penurunan sekitar 3,9% 4,3%

dibandingkan harga tahun sebelumnya (Tabel II.2). Kenaikan BBM

non-subsidi hanya terjadi pada pertamax dex yang mencapai 6,6% .

Sementara itu, penetapan kenaikan tarif tol dilakukan pada pertengahan

Juli 2010, dengan besaran sebagai berikut, untuk ruas tol

Jakarta-Cikampek 9-11% dan tol Sedyatmo 7-12% .

7Konsumsi BBM subsidi hampir mencapai 60% .

qtq yoy qtq yoy qtq yoy qtq yoy qtq yoy qtq yoy qtq yoy

IHK -0.13 6.98 0.15 3.45 1.73 2.63 0.58 2.34 0.92 3.43 1.21 4.52 2.63 5.44

Bahan Makanan 1.22 10.71 0.27 6.75 5.67 6.60 -0.77 5.17 2.43 6.43 3.84 11.54 5.86 11.74

Makanan jadi 2.30 9.51 0.87 7.74 2.31 9.02 2.87 8.55 4.29 10.66 1.24 11.12 2.20 11.01

Perumahan -0.08 9.91 1.05 6.29 0.09 1.78 0.09 0.28 0.29 0.66 0.08 0.55 2.14 2.61

Pakaian 3.97 8.06 1.54 4.87 0.44 6.11 2.55 5.31 -2.68 -1.43 2.52 2.76 -0.79 1.50

Kesehatan 0.30 4.09 0.91 6.04 0.39 4.76 0.47 4.13 0.16 3.99 0.12 1.15 0.66 1.42

Pendidikan 0.00 2.96 0.00 2.45 1.99 1.97 0.06 1.96 0.00 1.96 0.01 2.06 1.35 1.42

Transportasi -5.70 -0.16 -3.85 -7.15 1.36 -6.23 -0.30 -3.87 0.15 2.09 0.70 1.91 3.92 4.48

Tabel II.2 Harga BBM di Jakarta

Secara umum kondisi konsumsi yang masih kuat masih dapat

diimbangi oleh sisi produksi. Hasil Survei Kegiatan Dunia Usaha

menunjukkan sektor produksi cenderung meningkatkan kapasitas

produksinya (Grafik I.13) melalui investasi, baik untuk mengimbangi

permintaan domestik maupun untuk memenuhi permint aan eskpor.

Respons sisi produksi yang memadai perlu terus dijaga untuk menunjang

menguatnya konsumsi, sehingga daya beli masyarakat yang membaik

tidak berpotensi untuk menekan terjadinya inflasi lebih tinggi. Ekspektasi

kenaikan harga dapat dipengaruhi melalui peran pemerintah daerah

lew at rilis ketersediaan pasokan yang masih cukup memadai, sehingga

turut berpengaruh positif dalam meredam kenaikan inflasi lebih lanjut

dan meminimalkan upaya spekulasi yang mencari margin keuntungan

tinggi dan penimbunan stok komoditas.

Grafik II.5 Ekspektasi Harga

M asih berkurangnya pasokan sayuran ke Pasar Induk Kramat Jati

pada Juli 2010 menyebabkan kenaikan harga beberapa komoditas

bahan pangan (volatile foods). Pada aw al triw ulan, pasokan beberapa

komoditas sayuran masih turun sehingga mendorong kenaikan harga.

M asih tingginya curah hujan di berbagai sentra produksi sayuran

menyebabkan gagal panen dan menurunnya produksi, sehingga

pedagang luar Jaw a pun mulai mencari pasokan langsung dari sentra

produksi di Jaw a, karena pasokan lokal mereka juga relatif terbatas.

Pasokan sayur ke Pasar Induk Kramat Jati pada Juli relatif lebih rendah

dibanding bulan-bulan sebelumnya yang dapat mencapai lebih dari 35

ribu ton per bulan. Sementara pada bulan tersebut, pasokan hanya

Kajian Ekonomi Regional Jakarta

18

3.718 ton, dari pasokan normal yang dapat sekitar 6 ribu ton per bulan.

Perkembangan tersebut menyebabkan harga eceran cabe merah pada

aw al Juli mencapai Rp45.000,-/kg atau meningkat hampir 2 kali lipat

dibandingkan harga normal yang hanya di baw ah Rp20.000,-/kg. Hal

lain yang perlu diw aspadai adalah penurunan pasokan beras di Pasar

Induk Cipinang pada Agustus sebagai persiapan menjelang Idul Fitri,

yang menyebabkan harga beras naik pada level yang tinggi dan

bertahan hingga akhir triw ulan padahal pasokan berangsur mulai

meningkat, terutama berasal dari daerah Jaw a Tengah. Kenaikan

terutama terjadi pada beras kualitas baik (IR-I, IR-II, M uncul, dan Setra),

sementara beras IR-III relatif turun. Faktor positif yang menyebabkan

adalah upaya Pemerintah yang telah menjatahkan raskin selama 2 bulan,

yaitu Agustus dan September yang dikeluarkan sekaligus pada Agustus.

Grafik II.6 Harga Beras Eceran dan

Grafik II.10 Perkembangan Harga Sembako Grafik II.11 Perkembangan Harga Sembako

Lainnya

Pasokan Beras Harga rata-rata Eceran Beras (rhs)

5,500

Cabe merah keriting Cabe merah TW Cabe rawit merah Cabe rawit hijau Bawang merah

Gula pasir Minyak goreng curah Tepung terigu

Boks : Peran Strategis Perekonomian Jakarta dan

Tantangannya dalam Upaya M enciptakan Stabilitas Harga

Dibanding daerah lain, peran ekonomi dan inflasi Jakarta

terbesar. Peran tersebut tercermin dari dengan bobot Jakarta yang

terbesar dibandingkan daerah lain. Inflasi Jakarta memiliki bobot sebesar

22,49% terhadap inflasi nasional, sementara ekonomi Jakarta memiliki

pangsa (share) sebesar 16,41% dalam ekonomi nasional.

Ekonomi dan inflasi Jakarta selalu lebih baik. Pola historis inflasi

Jakarta selalu lebih rendah dibanding nasional. Inflasi Jakarta perlu

dijaga, karena mampu mendorong pergerakan inflasi nasional lebih

stabil. Pertumbuhan ekonomi Jakarta lebih kuat, ketika terjadi shock,

penurunannya tidak sedalam Nasional. Secara historis, pertumbuhan

Jakarta relatif lebih tinggi dibandingkan Nasional.

Grafik A.1 Inflasi Jakarta dibanding Nasional Grafik A.2 Perkembangan Ekonomi Jakarta dibanding Nasional

Tantangan penanganan inflasi Jakarta masih akan dihadapi oleh

Tim Pengendalian Inflasi (TPID) Jakarta. Tantangan yang masih akan

dihadapi oleh TPID berupa, (1) Harga di pasar induk Jakarta menjadi

acuan (benchmark) harga di daerah. Penentuan harga di daerah

mengacu harga yang terjadi di pasar induk Jakarta, karena volume yang

diperdagangkan relatif besar. Berkurangnya pasokan dari daerah

mendorong kenaikan harga di Jakarta, yang berimbas pula ke daerah. (2)

Harga eceran beras belum stabil. Khusus untuk komoditas beras, hasil

Kajian Kemendag8 menyatakan harga eceran beras bulanan paling tak

stabil ternyata justru terjadi di Jakarta dibanding kota besar lainnya

(Bandung, Surabaya, M edan, dan M akasar). (3) Ekspektasi inflasi, upaya

mempengaruhi perilaku masyarakat melalui konferensi pers khususnya

mejelang peak season. (4) Administered Price, pengaturan besaran dan

w aktu penyesuaian tarif yang diatur Pemda (PDAM , busw ay, UM P, dan

lainnya).

2

3 4 5 6 7 8 9 10 11 12

1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 9 2007 2008 2009 2010

%, yoy

Inflasi Jakarta

Inflasi Nasional

4 4.5 5 5.5 6 6.5 7

I II III IV I II III IV I II

2008 2009 2010

%, yoy

Pertumbuhan PDRB Jakarta

Kajian Ekonomi Regional Jakarta

20

Grafik A.3 Perkembangan Pasokan dan Harga

Grafik A.4 Perkembangan Pasokan dan Harga

-200 400 600 800 1,000 1,200 1,400 1,600

10000 20000 30000 40000 50000 60000 70000 80000

I III I III I III I III V II IV II IV I III I III I III V

JAN FEB MAR APR MEI JUN JUL AGT SEPT Ton Rp/kg

Cabe Merah

Pasokan (Ton) - rhs Harga Cabe Merah Jkt Harga Cabe Merah Palembang Harga Cabe Merah Medan

-200 400 600 800 1,000

8000 10000 12000 14000 16000 18000 20000 22000

I III I III I III I III V II IV II IV I III I III I III V

JAN FEB MAR APR MEI JUN JUL AGT SEPT Ton

Rp/kg Bawang Merah

BAB III PERKEM BANGAN PERBANKAN

Secara umum, kinerja perbankan Jakarta pada triwulan III 2010

terus menunjukkan peningkatan dengan risiko kredit tetap

terkendali. Dana Pihak Ketiga (DPK) masih meningkat menjadi 14,1%

(yoy) sementara kredit yang disalurkan oleh perbankan di Jakarta

tumbuh 18,0% (yoy). Perkembangan kegiatan intermediasi perbankan

membaik sebagaimana terpantau dari perkembangan LDR (loan to

deposit ratio) yang menunjukkan peningkatan dari 74,0% menjadi

76,2% . Kualitas kredit terjaga dengan rasio gross Non Performing Loan

(NPL) tetap di baw ah 5% . Demikian pula dengan kredit UM KM yang

berupa kredit mikro, kecil dan menengah (M KM ) tetap tumbuh tinggi,

tertinggi dibandingkan dengan provinsi lainnya.

Tabel III.1 Beberapa Indikator Perbankan Jakarta

A. INTERM EDIASI PERBANKAN

Kegiatan intermediasi perbankan yang tercermin dalam loan to

deposit ratio (LDR) berdasarkan lokasi bank dan proyek

menunjukkan peningkatan. LDR hingga Agustus 2010 sebesar 76,2%

relatif meningkat dibanding LDR pada akhir triw ulan II 2010 (74,0% ).

Pada data terakhir triw ulan laporan, dana pihak ketiga (DPK) perbankan

dan kredit tumbuh tinggi. Sementara itu, kredit dalam kategori UM KM

tetap tumbuh cukup tinggi (43,7% ), namun pangsa kredit UM KM hanya

sebesar 25% dari total kredit Jakarta. Penghitungan LDR dengan kredit

yang ditujukan untuk lokasi peruntukan proyek Jakarta juga

menunjukkan peningkatan dibandingkan triw ulan sebelumnya.

I II III IV I II III*

DPK Rp Miliar 880,839.2 899,351.3 921,394.6 995,416.6 994,087.8 1,012,718.1 1,054,017.8 Pertumbuhan (%, y-o-y) 21.7 17.6 17.2 14.6 12.9 12.6 14.1 Kredit Lokasi Bank Rp Miliar 665,407.9 666,946.3 672,416.1 709,804.5 705,214.5 749,394.8 803,020.9 Pertumbuhan (%, y-o-y) 26.8 15.4 6.2 5.2 6.0 12.4 18.0 Kredit Lokasi Proyek Rp Miliar 476,032.0 476,533.0 492,633.7 520,547.4 524,875.2 564,256.8 590,523.8 Pertumbuhan (%, y-o-y) 27.0 16.7 9.4 7.6 10.3 18.4 19.4 Kredit UMKM Rp Miliar 133,817.4 143,407.7 148,208.5 155,941.7 185,750.0 191,264.3 211,389.0 Pertumbuhan (%, y-o-y) 17.1 15.8 9.2 13.6 38.8 33.4 43.7 LDR Lokasi Bank (%) 75.5 74.2 73.0 71.3 70.9 74.0 76.2 LDR Lokasi Proyek (%) 54.0 53.0 53.5 52.3 52.8 55.7 56.0 NPL (%) 4.5 4.5 4.2 3.8 3.8 3.3 3.1 *) s.d. Agustus 2010

2009 2010

Uraian Satuan

50 55 60 65 70 75 80 85

40 45 50 55 60

Kajian Ekonomi Regional Jakarta

22

1. Penghimpunan Dana M asyarakat

Penghimpunan dana pihak ketiga (DPK) oleh perbankan di Jakarta

sampai dengan Agustus 2010 mengalami peningkatan. Secara

tahunan, penghimpunan DPK hingga Agustus 2010 tumbuh lebih cepat

dibandingkan posisi akhir triw ulan II 2010 yaitu dari 12,6% menjadi

sebesar 14,1% (yoy). Berdasarkan komponen, peningkatan DPK

bersumber dari semua komponen. Pertumbuhan Giro naik ke 15,3%

(yoy), tabungan naik menjadi 22,1% (yoy), dan deposito naik menjadi

13,8% (yoy), dibandingkan pertumbuhan triw ulan sebelumnya

masing-masing sebesar 2,4% ; 14,4% ; dan 12,8% .

Grafik III.2 Perkembangan Komponen DPK Grafik III. 3 PerkembanganKepemilikan DPK

2. Penyaluran Kredit

Perkembangan kredit selama triw ulan III 2010 (hingga Agustus

2010) terus meningkat. Berdasarkan lokasi bank penyalur, kredit pada

triw ulan III 2010 tercatat sebesar Rp803,02 triliun (posisi Agustus 2010)

atau tumbuh lebih cepat yaitu sebesar 18,0% (yoy), dibandingkan

dengan triw ulan sebelumnya yang sebesar 12,4% (yoy). Dilihat dari sisi

penggunaannya, pada triw ulan III 2010 kredit modal kerja tercatat

mengalami ekspansi pertumbuhan 19,4% (yoy). Demikian halnya

dengan kredit investasi yang juga mengalami ekspansi 12,6% (yoy).

Namun, di sisi lain pertumbuhan kredit konsumsi mengalami

perlambatan yaitu 21,4% (yoy). Secara sektoral, membaiknya kinerja

perekonomian berbagai sektor ekonomi utama di Jakarta diikuti oleh

peningkatan penyaluran kredit ke sektor tersebut. Pada beberapa sektor,

seperti industri, jasa dunia usaha, dan konstruksi membaik. Perlambatan

kredit konsumsi tercermin dalam perlambatan sektor lain-lain.

Tabel III.3 Perkembangan Kredit Berdasarkan Jenis Usaha

Tabel III.2 Perkembangan Kredit Berdasarkan Sektoral

Kajian Ekonomi Regional Jakarta

24

yang menurun. Salah satunya adalah sektor perdagangan dengan rasio

NPL yang turun dari 4,4% menjadi 3,8% . Sementara rasio NPL industri

pengolahan tetap stabil di baw ah 5% , yaitu sebesar 4,1% .

Grafik III.4 NPLs Jenis Penggunaan Grafik III.5 NPLs Sektor Ekonomi Utama

C. KREDIT UM KM (LOKASI PROYEK)

Pertumbuhan kredit mikro, kecil dan menengah (M KM9

) Bank di

Jakarta mengalami percepatan. Hingga Triw ulan III 2010, kredit M KM

di Jakarta tumbuh 38,8% (yoy) menjadi 205,76 triliun. Nominal kredit

M KM Jakarta tersebut masih tertinggi dibandingkan dengan provinsi

lain. Provinsi lain yang penyaluran kredit M KM -nya termasuk tinggi

diantaranya provinsi Jaw a Barat, Jaw a Timur, dan Jaw a Tengah. Secara

nasional, penggunaan kredit M KM tersebut masih berupa kredit

konsumsi (pangsa 52,2% ), yang tercermin pula secara sektoral dalam

kredit lain-lain (pangsa 55,6% ). Sementara kredit M KM yang bersifat

produktif (investasi dan modal kerja) tercatat masih meningkat, yang

tercermin secara sektoral pada sektor jasa dunia usaha, industri,

perdagangan, dan listrik.

Tabel III.4 Perkembangan Kredit UM KM

9 Termasuk kredit M KM oleh BPR, BPRS dan Bank Syariah namun tidak termasuk kartu kredit

2

Konstruksi Peng., Pergd., dan Kom. Industri Pengolahan Perdg, Rest, dan Hotel

batas NPL

(Miliar Rp)

Tw I Tw II Tw III Tw IV Tw I Tw II Tw III Pertumbuhan

2009 2009 2009 2009 2010 2010 2010 (yoy)

1. DKI Jakarta 133,817.4 143,407.7 148,208.5 155,941.7 186,281.9 191,832.5 205,764.3 38.8%

2. Jawa Barat 103,425.1 108,727.3 112,633.3 117,856.5 121,720.1 133,069.1 137,382.2 22.0%

3. Jawa Timur 78,499.4 81,425.3 84,395.0 89,356.9 91,849.1 98,081.0 101,889.6 20.7%

4. Jawa Tengah 63,833.5 66,878.3 69,527.1 72,038.8 73,568.6 78,808.9 81,291.6 16.9%

5. Sumatera Utara 34,552.2 36,292.4 38,236.4 39,863.5 41,066.8 43,237.6 45,262.6 18.4%

6. Banten 29,148.9 29,274.3 30,117.3 31,647.8 34,104.5 36,936.3 39,752.5 32.0%

7. Sulawesi Selatan 22,834.2 24,210.9 24,949.4 27,048.4 27,983.4 30,077.5 31,143.0 24.8%

8. Riau 17,380.7 18,449.0 19,455.5 20,208.6 20,574.4 22,582.6 22,784.3 17.1%

9. Bali 16,765.7 17,582.3 18,351.3 19,236.2 19,867.0 21,053.4 22,018.6 20.0%

10. Sumatera Selatan 14,745.1 16,153.6 17,152.0 18,343.2 19,049.9 20,714.2 21,996.3 28.2%

Total 10 Propinsi 515,002.2 542,401.1 563,025.9 591,541.6 636,065.9 676,393.0 709,285.1 26.0%

Propinsi Lainnya 148,794.8 158,935.4 167,229.4 175,359.8 176,329.0 192,686.1 205,185.1 22.7%

Total Kredit MKM Nasional 663,797.0 701,336.6 730,255.3 766,901.4 812,394.8 869,079.1 914,470.2 25.2%

BAB IV PERKEM BANGAN SISTEM PEM BAYARAN

Perkembangan sistem pembayaran sampai triw ulan III 2010 masih tetap

terjaga dalam memenuhi kebutuhan transaksi perekonomian. Nilai

transaksi pembayaran nontunai dengan menggunakan sarana BI Real

Time Gross Settlement (RTGS) masih tinggi. Sementara pelayanan

nontunai lainnya (kliring) juga menunjukkan kinerja membaik

sebagaimana ditunjukkan oleh rendahnya persentase tolakan kliring

yang terus menunjukkan penurunan.

A. TRANSAKSI RTGS

Rata-rata volume maupun nilai transaksi dengan menggunakan

sarana RTGS tetap tinggi (Tabel IV.1). Nilai transaksi RTGS dalam

triw ulan laporan kira-kira mencapai Rp75,88 triliun per hari dan dari sisi

volume sebanyak 22.687 transaksi per hari. Disamping itu, penggunaan

RTGS masih mendominasi pembayaran nontunai yang nilai nominalnya

mencapai lebih dari 95% dari total nilai transaksi nontunai, karena

mampu melayani transaksi keuangan bernilai besar dan bersifat

mendesak (urgent) antara lain seperti transaksi di Pasar Uang Antar Bank

(PUAB), transaksi di bursa saham, transaksi pemerintah, transaksi valuta

asing (valas). Pengguna sistem RTGS paling banyak dilakukan oleh

nasabah bank untuk jumlah transaksi dari luar Jakarta ke Jakarta.

Tabel IV.1 Transaksi RTGS Harian

B. TRANSAKSI KLIRING

Rata-rata transaksi harian melalui kliring di Jakarta pada triw ulan

I II III IV I II III

RTGS (Rp Miliar) 59,093 72,102 66,591 61,165 68,005 82,549 75,885

Dari Jakarta 35,302 42,783 38,780 35,914 41,107 48,456 44,553

ke Jakarta(f-t) 11,985 15,320 12,876 11,529 12,923 16,037 14,210

ke Luar Jakarta(f) 23,316 27,463 25,904 24,385 28,185 32,419 30,343

Ke Jakarta 23,791 29,320 27,811 25,251 26,898 34,093 31,332

dari Luar Jakarta(t) 23,791 29,320 27,811 25,251 26,898 34,093 31,332

RTGS (Volume) 18,947 20,396 20,652 21,878 21,621 22,247 22,687

Dari Jakarta 10,606 11,502 11,519 12,678 12,876 13,613 14,099

ke Jakarta(f-t) 3,215 3,470 3,046 3,594 3,532 3,553 3,531

ke Luar Jakarta(f) 7,391 8,032 8,473 9,084 9,344 10,059 10,569

Ke Jakarta 8,341 8,895 9,133 9,200 8,745 8,635 8,588

dari Luar Jakarta(t) 8,341 8,895 9,133 9,200 8,745 8,635 8,588

Kajian Ekonomi Regional Jakarta

26

naik menjadi 241.970 w arkat dibandingkan triw ulan sebelumnya

229.670 w arkat. Rata-rata harian nilai nominal transaksi kliring di

triw ulan laporan Rp3,74 triliun, meningkat dibandingkan dengan

triw ulan sebelumnya (Rp3,61 triliun). Faktor yang mempengaruhi

kenaikan nilai transaksi tersebut antara lain karena meningkatnya

transfer dengan nominal yang kecil, dan seiring adanya perayaan hari

besar keagamaan.

Tabel IV.2 Rata-rata Harian Transaksi Kliring

Kualitas kliring di Jakarta pada triw ulan III 2010 semakin baik

(Tabel IV. 3). Persentase rata-rata harian tolakan kliring terhadap total

rata-rata harian kliring, baik dari sisi jumlah w arkat maupun nilai

transaksi relatif rendah dan menunjukkan penurunan. Persentase

rata-rata harian nilai nominal dan volume cek dan BG yang ditolak

masing-masing adalah 0,75% dan 0,35% . Rendahnya temuan Cek/BG kosong

didorong oleh upaya Bank Indonesia memberlakukan penerbitan daftar

hitam nasional penarik cek dan atau bilyet giro kosong.

BAB V KEUANGAN DAERAH

Hingga akhir triw ulan III 2010, realisasi belanja APBD Pemprov. DKI

Jakarta mencapai 40,3% atau lebih rendah dari pencapaian tahun 2009

pada periode yang sama yang mencapai 44,7% yang antara lain

disebabkan masih tertundanya beberapa proyek infrastruktur dan masih

berlangsungnya proses lelang. Sementara pada pos pendapatan, realisasi

penerimaan APBD 2010 secara nominal telah tercapai Rp16,82 triliun

atau sebesar 73,3% . Penerimaan pajak daerah dan dana perimbangan

meningkatkan pencapaian yang lebih baik dibandingkan tahun

sebelumnya.

Pada bulan Agustus 2010 APBD Jakarta tahun 2010 mengalami

perubahan melalui rapat paripurna DPRD. APBD Perubahan (APBD-P)

2010 ditetapkan sebesar Rp 26,71 triliun, atau bertambah sekitar Rp2,03

triliun dari APBD penetapan sebesar Rp 24,67 triliun. Dengan rincian,

target pendapatan bertambah sebesar Rp 791 miliar menjadi Rp 22,96

triliun dari sebelumnya sebesar Rp 22,17 triliun. Kemudian, anggaran

belanja bertambah sebesar Rp 1,94 triliun menjadi Rp 26,23 triliun dari

sebelumnya Rp 24,28 triliun. Terdapat lima dinas yang mendapatkan

anggaran tambahan tertinggi yaitu Dinas Pendidikan, Kesehatan,

Pekerjaan Umum, Perhubungan, serta Dinas Koperasi Usaha M ikro Kecil

M enengah dan Perdagangan (KUM KM P). Penambahan anggaran di

Dinas Kesehatan dialokasikan utamanya untuk anggaran Jaminan

Pemeliharaan Kesehatan Keluarga M iskin (JPK-Gakin) dan penambahan

perlengkapan puskesmas yang saat ini sudah berjalan., Anggaran Dinas

Perhubungan bertambah sebesar 4,5% yang sebagian besar akan

dialokasikan untuk pendirian ruang kontrol (control room) di Badan

Layanan Umum (BLU) Transjakarta. Control Room ini digunakan untuk

mengatur dan mengaw asi operasionalisasi armada bus Transjakarta yang

selama ini masih menggunakan handy talky (HT).

Grafik V.1 Proporsi PAD dan Dana Perimbangan Grafik V.2 Proporsi Belanja Langsung dan Tidak langsung

Kajian Ekonomi Regional Jakarta

28

M eskipun adanya perubahan terhadap APBD 2010, proporsi

belanja APBD terutama masih didominasi oleh belanja rutin.

Belanja rutin tersebut diantaranya adalah belanja yang bersifat

administrasi dan operasional seperti belanja pegaw ai. Proporsi belanja

rutin mencapai 73% dari total belanja. Sementara proporsi belanja

modal sedikit turun menjadi 27% atau setara Rp 7,63 triliun. Namun

demikian, nilai belanja modal masih mengalami peningkatan dibanding

APBD 2009. Komponen belanja modal terutama untuk belanja

infrastruktur publik yang diharapkan memiliki dampak multiplier yang

besar terhadap perekonomian Jakarta.

Tabel V.1 APBD DKI Jakarta dan Realisasi (M iliar Rupiah)

A. Realisasi Pendapatan APBD

Nilai realisasi APBD pendapatan daerah pada triw ulan III 2010

meningkat dibandingkan realisasi pada tahun 2009. Nilai realisasi

pendapatan APBD hingga triw ulan III 2010 mencapai Rp16,82 triliun,

lebih besar dibandingkan tahun 2009 yang mencapai Rp12,85 triliun.

Kontribusi pendapatan asli daerah meningkat menjadi Rp9,42 triliun

atau sudah mencapai 76,5% dari yang dianggarkan. Pencapaian

tersebut didorong oleh kegiatan sosialisasi supaya w ajib pajak dapat

membayar tepat w aktu. Sosialisasi yang juga dilakukan secara nasional,

berupa pekan panutan pelayanan pajak yang dimaksudkan untuk

menjaring pendapatan daerah dari pajak secara lebih optimal. Hal lain

yang turut mendorong pencapaian penerimaan tersebut adalah tingkat

Uraian (Rp Miliar)

Anggaran Perubahan

2009

Realisasi Tw III 2009 %

Anggaran Perubahan

2010

Realisasi Tw III-2010 %

PENDAPATAN

Pendapatan Asli Daerah 11,134.5 7,330.0 65.8 12,315.4 9,421.8 76.5

Pajak Daerah 9,397.0 6,160.0 65.6 10,083.0 7,971.2 79.1

Retribusi Daerah 384.6 317.5 82.5 407.9 295.0 72.3

Laba Perusahaan Milik Daerah 180.0 157.2 87.3 212.8 199.5 93.8

Lain-Lain Pendapatan 1,172.9 - - 1,611.6 956.0 59.3

Dana Perimbangan 9,540.0 5,520.0 57.9 10,006.1 7,138.4 71.3

Lain-Lain Penerimaan Yang Sah - - - 641.9 261.0 40.7

Total Pendapatan Daerah 20,674.5 12,850.0 62.2 22,963.4 16,821.1 73.3

BELANJA

Belanja Tidak Langsung 6,710.7 4,500.0 65.9 8,577.6 5,149.1 60.0

Belanja Langsung 15,428.8 6,040.0 36.0 17,551.7 5,377.5 30.6

Belanja Pegawai 1,872.0 1,170.0 58.0 1,383.0 791.6 57.2

Belanja Barang Dan Jasa 7,611.9 3,300.0 40.9 8,536.7 3,788.7 44.4

Belanja Modal 5,944.9 1,560.0 23.3 7,632.1 797.1 10.4

Total Belanja Daerah 22,139.5 10,540.0 44.7 26,129.3 10,526.5 40.3

penjualan kendaraan bermotor yang meningkat signifikan pada tahun

2010, sehingga penerimaan yang diperoleh dari bea balik nama dan

pajak kendaraan bermotor turut meningkat signifikan.

B. Realisasi Belanja APBD

Realisasi belanja APBD triw ulan III 2010 masih lebih rendah

dibandingkan periode yang sama tahun 2009. Pencapaian realisasi

belanja pada triw ulan III 2009 dapat mencapai 44,7 % . Namun pada

triw ulan II 2010 penyerapan yang dapat dilakukan baru mencapai

40,3% atau sebesar Rp10,52 triliun. Hal tersebut antara lain disebabkan

oleh belum terealisasinya pembebasan lahan dan penundaan

pembangunan beberapa proyek (antara lain terminal Pulo Gebang,

pembangunan kabel baw ah laut, dan proyek rehabilitasi sekolah-sekolah

besar). Sementara berdasarkan satuan kerja, sebanyak 13 dinas yang

memiliki alokasi anggaran terbesar, terdapat lima dinas yang

penyerapannya masih di baw ah 25% . Untuk mendorong realisasi

penyerapan anggaran di 702 satuan kerja perangkat daerah (SKPD),

Gubernur DKI Jakarta sudah meminta para asisten gubernur untuk

melakukan pengaw asan yang lebih ketat terhadap para pimpinan SKPD.

Dengan demikian realisasi penyerapan APBD DKI 2010 diharapkan akan

lebih baik daripada realisasi APBD 2009 yang hanya mencapai 83% .

Kegiatan pembangunan infrastruktur yang berlangsung antara lain

adalah lanjutan pembangunan Banjir Kanal Timur (BKT) dengan

pembebasan 46 pemilik lahan yang terkena proyek Kanal Banjir Timur

(KBT), di kaw asan M arunda, Cilincing, Jakarta Utara; pengerukan enam

sungai (Kali Grogol, Kali Ciliw ung, Kali Penghubung Raw a Kerbau, Kali

Penghubung Kesehatan, dan Saluran Serdang). Sementara itu, dalam

rangka pembangunan jalan layang Antasari-Blok M dan

Kampungmelayu-Tanahabang (jalan layang Dr Satrio) yang saat ini masih

dalam proses redesain, Pemprov DKI telah mengalokasikan dana sekitar

Rp2 triliun, dengan rincian Rp1,2 triliun untuk ruas Antasari-Blok M dan

Kajian Ekonomi Regional Jakarta

30

BAB VI OUTLOOK KONDISI EKONOM I DAN INFLASI

Stabilnya ekonomi Jakarta diperkirakan masih akan berlanjut pada

triw ulan IV 2010 dengan laju pertumbuhan yang diperkirakan berada

pada kisaran 6,3-6,7% . Prospek investasi di Indonesia yang tetap baik,

menjadi pendorong kinerja investasi Jakarta. Seiring dengan

pertumbuhan investasi, kebutuhan impor barang modal menjadi relatif

tinggi. Sementara konsumsi diperkirakan tetap kuat dan ekspor tetap

tinggi. Dilihat secara sektoral, sumber pertumbuhan ekonomi Jakarta

ditopang oleh kinerja sektor keuangan, sektor bangunan, sektor jasa-jasa

dan sektor pengangkutan. Sementara itu, inflasi pada triw ulan

mendatang diperkirakan cenderung stabil meskipun masih terdapat

risiko dari beberapa komoditas pangan.

A. BEBERAPA ASUM SI YANG DIGUNAKAN

Kondisi Perekonomian Internasional dan Domestik

Proses pemulihan ekonomi global diperkirakan tetap berlanjut

dengan optimisme yang semakin membaik. Hal ini terlihat dari

dilakukannya revisi ke atas angka proyeksi pertumbuhan ekonomi global

oleh berbagai lembaga internasional. IM F pada rilis World Economic

Outlook 201010 memperkirakan pertumbuhan ekonomi dunia dapat

mencapai 4,8% , setelah pada rilis Juli 2010 IM F masih meyakini

pertumbuhan ekonomi tumbuh 4,6% . Perkiraan pertumbuhan ekonomi

dunia yang lebih baik ini tidak terlepas dari perkembangan kondisi

ekonomi makro yang terus membaik. Perekonomian global masih terus

menunjukkan pertumbuhan meskipun tidak merata. Perekonomian

negara-negara besar seperti AS, Jepang dan China mengalami

perlambatan. Di sisi lain, negara-negara Eropa khususnya Jerman dan

Perancis tumbuh lebih baik dari perkiraan. Peningkatan tersebut antara

lain didorong oleh ekspor yang meningkat serta hasil stress test

perbankan Eropa yang lebih baik dari perkiraan sehingga memicu

optimisme pelaku ekonomi. Selain itu, perekonomian negara-negara

emerging market juga tetap tumbuh dengan solid. Ekspor diperkirakan

masih mendapatkan permintaan yang tinggi, seiring revisi ke atas

prakiraan pertumbuhan volume perdagangan dunia tahun 2010

(Oktober 2010) menjadi 11,4% , lebih tinggi dari prakiraan sebelumnya

(9,0% ). Pertumbuhan ekspor ini dipicu oleh pertumbuhan ekonomi

global yang terus membaik terutama China dan India seiring dengan