PENGARUH INDIKASI TINGKAT BAGI HASIL TABUNGAN

MUD{ARABAH

DAN FREKUENSI PENCAIRAN PEMBIAYAAN

MUD{ARABAH

TERHADAP JUMLAH NASABAH BARU

DI KOPERASI BMT NURUL JANNAH PETROKIMIA GRESIK

( PERIODE JANUARI 2014 SAMPAI JULI 2016)

SKRIPSI

Oleh:

Muhammad Ibnuzul Nanda Syahbana

NIM: C74213117

UNIVERSITAS ISLAM NEGERI SUNAN AMPEL SURABAYA

FAKULTAS EKONOMI DAN BISNIS ISLAM

PROGRAM STUDI EKONOMI SYARIAH

SURABAYA

ABSTRAK

Kelahiran Baitul Maal wat Tamwil (BMT) sebagai Lembaga Keuangan

Syariah yang beroperasi menggunakan sistem bagi hasil sebagai alternatif pengganti

bunga bank pada bank-bank konvensional, merupakan peluang bagi umat Islam untuk

memanfaatkan sistem bagi hasil seoptimal mungkin. Berdasarkan pada peraktek

lapangan yang peneliti lakukan di BMT Nurul Jannah Petrokimia Gresik, setiap

harinya BMT tersebut selalu ramai dikunjungi oleh banyak nasabah, terutama

nasabah pembiayaan dan nasabah tabungan. Faktor seperti indikasi tingkat bagi hasil

tabungan merupakan salah satu yang menjadi daya tarik beberapa nasabah untuk

menabung di BMT Nurul Jannah, dan banyaknya nasabah yang ada di BMT Nurul

Jannah lebih didominasi oleh nasabah pembiayaan, sehingga di setiap hari aktifnya di

BMT Nurul Jannah ada banyak sekali pencairan yang terealisasikan. Hal itulah yang

kemudian mendorong peneliti untuk mengkaji lebih jauh lagi, dengan mengangkat

judul penelitian “Pengaruh Indikasi Tingkat Bagi Hasil Tabungan Mud{arabah dan

Frekuensi Pencairan Pembiayaan Mud{arabah terhadap Jumlah Nasabah baru di

Koperasi BMT Nurul Jannah Petrokimia Gresik pada Periode Januari 2014 sampai

Juli 2016 ”.

Metode penelitian ini adalah kuantitatif deskriptif dengan data sekunder yang

diperoleh langsung dari Koperasi BMT Nurul Jannah Petrokimia Gresik. Model uji

dalam peneleitian ini ialah dengan uji regresi linier sederhana, yaitu masing-masing

dari variebelnya akan diuji sendiri-sendiri, sebagai berikut; Pengaruh Indikasi Tingkat

Bagi Hasil Tabungan Mud{arabah (X

1) terhadap Jumlah Nasabah baru Tabungan

Mud{arabah (Y

1), dan Frekuensi Pencairan Pembiayaan Mud{arabah (X

2) terhadap

Jumlah Nasabah Pembiayaan Mud{arabah (Y

2).

Hasil penelitian menjelaskan bahwa hasil uji pengaruh dari (uji t) antara

indikasi tingkat bagi hasil tabungan mud{arabah (X

1) terhadap nasabah baru

tabungan mud{arabah (Y

1), dan antara frekuensi pencairan pembiayaan mud{arabah

(X

2) terhadap dan nasabah baru pembiayaan mud{arabah (Y

2) menjelaskan bahwa

kedua variabel tersebut berpengaruh signifikan. Sementara itu hasil dari tabel

koefisien determinasi, nilai R

squareyang didapat hanya 36,9% untuk X1 terhadap Y1,

dan 45,7%, untuk X2 terhadap Y2, hasil itu menunjukan bahwa masih banyak

faktor-faktor yang mempengaruhi jumlah nasabah baru di Koperasi BMT Nurul Jannah

Gresik selain dari variabel indikasi tingkat bagi hasil tabungan mud{arabah, dan

frekuensi pencairan pembiayaan mud{arabah.

BAB I

PENDAHULUAN

A. Latar Belakang

Berdasarkan Undang-Undang No.10 Tahun 1998 tentang perubahan Atas UU NO. 7/1992 tentang perbankan, lembaga keuangan Bank terdiri dari Bank Umum dan Bank Perkreditan Rakyat (BPR). Bank Umum dan BPR dapat memilih untuk melaksanakan kegiatan usahanya atas dasar prinsip Bank konvensional atau Bank syariah. Sedangkan jenis lembaga keuangan bukan Bank dapat berupa lembaga pembiayaan (perusahaan sewa guna usaha, perusahaan modal ventura, perusahaan jasa anjak piutang, perusahaan pembiayaan konsumen, perusahaan kartu kredit, perusahaan perdagangan surat berharga), usaha asuransi, dana pensiun, pegadaian, pasar modal, dan lain-lain.1

Operasional lembaga keuangan yang ada di Indonesia menggunakan sistem dengan prinsip konvensional atau dengan prinsip syariah. Perbedaan yang mendasar terletak pada konsep yang diterapkannya. Pada perbankan syariah tidak ada sistem bunga dalam seluruh aktivitasnya, sedangkan dalam perbankan kovensional justru sebaliknya. Hal inilah yang menjadi perbedaan yang sangat mendalam terhadap produk-produk yang dikembangkan oleh bank syariah. Untuk menghindari sistem bunga maka sistem yang

1

2

dikembangkan adalah jual beli (murabah{ah) serta kemitraan (syirkah) yang dilaksanakan dalam bentuk bagi hasil syariah.2

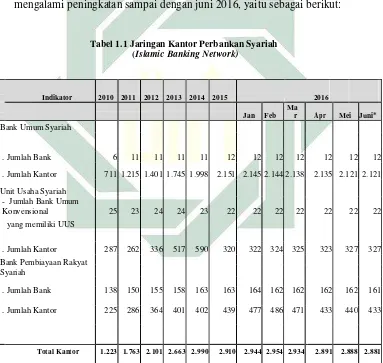

Secara umum lembaga keuangan konvensional maupun syariah berperan sebagai lembaga intermediasi atau institusi perantara antara debitor dan kreditor. Sebagai lembaga intermediasi perbankan syariah berperan cukup baik. Hal ini dapat dibuktikan dari jumlah jaringan kantornya yang rata-rata mengalami peningkatan sampai dengan juni 2016, yaitu sebagai berikut:

Tabel 1.1 Jaringan Kantor Perbankan Syariah (Islamic Banking Network)

Sumber : Statistik Perbankan Syariah, Juni 2016, diolah.

2

Syafi'I Antonio, Bank Islam: Dari Teori ke Praktek, (Jakarta: Gema Insani Press, 2001), 28.

Indikator 2010 2011 2012 2013 2014 2015 2016

Jan Feb

Ma

r Apr Mei Juni*

Bank Umum Syariah

- Jumlah Bank 6 11 11 11 11 12 12 12 12 12 12 12

- Jumlah Kantor 711 1.215 1.401 1.745 1.998 2.151 2.145 2.144 2.138 2.135 2.121 2.121

Unit Usaha Syariah

- Jumlah Bank Umum

Konvensional 25 23 24 24 23 22 22 22 22 22 22 22

yang memiliki UUS

- Jumlah Kantor 287 262 336 517 590 320 322 324 325 323 327 327

Bank Pembiayaan Rakyat Syariah

- Jumlah Bank 138 150 155 158 163 163 164 162 162 162 162 161

- Jumlah Kantor 225 286 364 401 402 439 477 486 471 433 440 433

3

Disamping perkembangan perbankan syariah, jumlah lembaga keuangan yang berbasis syariah (LKS non Bank) juga ikut mengalami peningkatan. Hal itu ditandai dengan telah berdirinya lembaga-lembaga seperti Koperasi Syariah, Baitul Maal wat Tamwil (BMT), Asuransi Syariah, Pegadaian Syariah dan sebagainya di tiap-tiap lingkup perkotaan. Dengan terjadinya jumlah peningkatan Lembaga Keuangan Syariah (LKS) tersebut menandakan bahwa produk-produk yang ditawarkan oleh lembaga keuangan dengan sistem syariah sangat diminati oleh banyak masyarakat..

Dapat diketahui bahwa sangat erat hubungannya antara nasabah dengan lembaga keuangan perbankan syariah. LKS tidak akan berkembang dengan baik serta tidak dapat memberi manfaat bagi masyarakat luas, jika tidak ada nasabah. Oleh karena itu sebagai pelaku usaha, perbankan atau LKS manapun sangat tergantung dengan nasabah untuk dapat mempertahankan kelangsungan usahanya.3

Menurut Anwar Prabu Mangkunegara nasabah memiliki sikap yang berbeda-beda dalam menilai atribut-atribut yang menonjol.4 Dalam teori perilaku konsumen faktor-faktor yang mempengaruhi konsumen terhadap produk perusahaan (dalam hal ini yaitu nasabah terhadap produk LKS) dapat dipengaruhi oleh 2 faktor, yaitu faktor-faktor yang berasal dari dalam diri pribadi seorang konsumen dan faktor-faktor yang berasal dari lingkungan sekitar seorang konsumen. Adapun faktor-faktor yang berasal dari dalam diri

3

Yayan Fauzi, Perlindungan Nasabah Dalam Lembaga Keuangan Syariah, STEBI Al_Mushin,. 2 4

4

pribadi seseorang yaitu meliputi motivasi konsumen, pengetahuan konsumen, Intensi, sikap, kepercayaan, dan perasaan konsumen.

Motivasi konsumen mewakili dorongan untuk memuaskan kebutuhan baik yang bersifat fisiologis maupun psikologis melalui pembelian dan penggunaan suatu produk.

Pengetahuan konsumen, yakni dapat diartikan sebagai himpunan dari jumlah total atas informasi yang diketahui yang relevan dengan pembelian produk dan penggunaan produk, misalnya dalam LKS apakah bunga bank itu sama dengan bagi hasil, bagaimana hukumnya, apa saja manfaatnya bagi harta knsumen, dan lain-lain.

Intensi konsumen,intensi adalah pendapat subjektif mengenai bagaimana seseorang bersikap di masa depan. Ada beberapa jenis intensi konsumen. Intensi pembelian adalah pendapat mengenai apa yang akan dibeli. Intensi pembelian kembali adalah apakah akan membeli barang yang sama dengan sebelumnya. Intensi pembelanjaan adalah dimana konsumen akan merencanakan sebuah produk yang akan dibeli. Intensi pengeluaran adalah berapa banyak uang yang akan digunakan. Intensi pencarian mengindikasikan keinginan seseorang untuk melakukan pencarian. Intensi konsumsi adalah keinginan seseorang untuk terikat dalam aktifitas konsumsi. Dalam hal ini ialah intensi nasabah terhadap prduk-prduk yang ditawarkan LKS.

5

bentuk preferensi atau pilihan konsumen. Preferensi itu sendiri dapat dikatakan sebagai suatu sikap terhadap sebuah objek dan relasinya terhadap objek lain.

Kepercayaan, kepercayaan dapat didefinisikan sebagai penilaian subjektif mengenai hubungan antara dua atau lebih benda. Suatu kepercayaan dibentuk dari pengetahuan. Apa yang telah seseorang pelajari mengenai suatu produk mendorong timbulnya kepercayaan tertentu mengenai produk tersebut. Perasaan adalah suatu keadaan yang memiliki pengaruh (seperti mood seseorang) atau reaksi. Perasaan dapat bersifat positif maupun negatif tergantung kepada setiap individu. Perasaan juga memiliki pengaruh terhadap penentuan sikap seorang konsumen.5

Selain itu faktor-faktor yang berasal dari lingkungan sekitar seorang konsumen ialah dapat dipengaruhi dari stimuli pemasaran berupa bauran pemasaran yang meliputi produk, harga, promosi, dan saluran distribusi.6 Produk yang dimaksud disini adalah barang dan jasa yang disediakan oleh LKS, yaitu terdiri dari produk penghimpunan dana (funding) dan produk penyaluran dana (lending).

Pada produk penghimpunan dana antara lain ialah giro wadiah, tabungan mud{arabah, deposito mud{arabah dan sebagainya

Pada produk penyaluran dananya antara lain ialah pembiayaan dengan akad mud{arabah, murabah{ah, al qadr hasan dan lain-lain. Selanjutnya harga yaitu dapat dikatakan sebagai alat pemasaran yang cukup penting,

5

Nugroho J. setiadi, Perilaku Konsumen (perspektif kontemporer pada motif, tujuan, dan keinginan konsumen), (Jakarta: Kencana Prenada Media Group, 2003), 11.

6

6

dibandingkan dengan bauran pemasaran lainnya. Hal ini disebabkan misalnya karena perubahan harga suatu produk akan mengakibatkan perubahan kebijakan saluran distribusi, dan promosi. Harga dalam hal ini ialah penetapan nisbah bagi hasil ataupun margin yang ditetapkan oleh LKS terhadap nasabah. Promosi yang dimaksud adalah merupakan usaha-usaha yang dilakukan oleh LKS untuk lebih memperkenalkan LKS tersebut kepada msyarakat luas baik melalui media elektronik atau media cetak.

Saluran distribusi ialah pendistribusian produk kepasar merupakan sebagian dari proses pengembangan pemasaran, untuk mencapai pasar sasaran bagi perusahaan dan tujuan khususnya yang menyangkut perencanaan pemasaran strategis. Jauh sebelum produk selesai, manajemen harus menentukan metode apa yang akan didayagunakan untuk mengantarkan produk ke pasar. Dalam hal ini ialah metode yang digunakan LKS terhadap target pasarnya yakni, para nasabah yang berada disekitar lokasi LKS beroperasi.

Dalam penelitian ini, peneliti mengambil objek penelitian pada sektor keuangan mikro syariah, lembaga Koperasi Jasa Keuangan Syariah (KJKS) atau lebih dikenal dengan nama Bait al-Ma>l wa Tamwi>l, (BMT). Tepatnya ialah di Koperasi BMT Nurul Jannah Petrokimia Gresik. Alasan peneliti ingin melakukan penelitian di BMT Nurul Jannah ialah karena peneliti pernah melakukan praktek lapangan di BMT ini selama kurang lebih selama 1 bulan.

7

yang ditawarkan BMT tersebut, yaitu produk tabungan mud{arabah pada produk penghimpunan dana, dan produk pembiayaan mud{arabah pada produk penyaluran dana. Motif atau alasan mereka pun beragam untuk memilih menggunakan produk dan jasa di BMT Nurul Jannah.

Pada praktek pengalaman lapangan yang pernah dilakukan oleh peneliti di BMT Nurul Jannah Gresik, beberapa nasabah pernah menanyakan tentang indikasi tingkat bagi hasil pada produk tabungan mud{arabah sebelum mereka memutuskan untuk menjadi nasabah di BMT Nurul Jannah. Dalam istilah perbankan, peran indikasi bagi hasil dikaitkan dengan tingkat suku bunga pendapatan yang akan dibagikan kepada nasabah penabung.

Seperti yang dijungkapkan oleh Kasmir, SE. MM, bahwa konsumen memilih untuk menabung di bank selain karena faktor keamanan yang terjamin, juga dikarenakan adanya tingkat suku bunga yang ditawarkan oleh bank, semakin tinggi tingkat suku bunga simpanan maka cenderung semakin banyak masyarakat yang ingin menabung (saving).7 Oleh karena itu peneliti ingin menggunakan indikasi bagi hasil pada produk tabungan mud{arabah yang ada di BMT Nurul jannah sebagai salah satu variabel independen dalam penelitian ini.

Disamping pernah melayani nasabah tabungan, peneliti juga seringkali melayani beberapa nasabah yang ingin mengajukan pembiayaan, hingga sampai proses pencairannya. Dalam 1 hari di BMT Nurul Jannah pencairan pembiayaan yang terealisasikan bisa mencapaii lebih dari 10 kali. Sehingga

7

8

dalam setiap bulannya frekuensi pencairan pembiayaan yang terealisasikan terhitung bisa mencapai puluhan bahkan ratusan. Frekuensi pencairan pembiayaan merupakan jumlah dari banyak atau sedikitnya pencairan yang terealisasikan pada periode tertentu, yakni perbulannya dalam penelitian ini. Banyak atau sedikitnya nasabah yang mengajukan pembiayaan di BMT Nurul Jannah, tentu tidak lepas dari pelayanan yang diberikan oleh BMT Nurul Jannah kepada para nasabahnya.

Menurut DR (HC). Ir. Ciputra bahwa pelayanan prima adalah memberikan pelayanan yang memuaskan pelanggan dan berfokus hanya pada pemberian layanan kepada pelanggan. Pelayanan prima yang diberikan oleh sektor publik, yaitu bertujuan untuk memenuhi kebutuhan masyarakat dengan cara yang terbaik. Secara lebih luas, keberhasilan pelayanan prima diharapkan berujung pada pelanggan yang memutuskan untuk langsung membeli produk/ jasa yang ditawarkan pada saat itu juga, menciptakan kepercayaan pelanggan atas produk/ jasa yang ditawarkan, dan pelanggan tetap setia menggunakan produk/ jasa tersebut, serta pelanggan akan membeli kembali produk/ jasa yang ditawarkan.8

Dalam hal ini ialah dapat dikatakan bahwa terkait dengan pelayanan yang telah diberikan BMT Nurul Jannah terhadap para nasabahnya telah mendorong pada jumlah frekuensi pencairan pembiayaan yang terjadi. Dari jumlah frekuensi pencairan pembiayaan tersebut, terdiri dari pencairan pembiayaan yang diajukan oleh nasabah lama maupun oleh nasabah baru.

8

9

Semakin besar jumlah frekuensi pencairan pembiayaannya maka, apakah cenderung lebih banyak pula nasabah baru yang mengajukan pembiayaan atau sebaliknya, atau bahkan tidak berpengaruh sama sekali. Hal itulah yang membuat peneliti ingin menggunakan frekuensi pencairan pembiayaan sebagai salah satu variabei independen dalam penelitian ini.

Dengan demikian, berdasarkan latar belakang tersebut peneliti ingin mengkaji lebih jauh lagi dengan mengangkat judul penelitian “Pengaruh Indikasi Tingkat Bagi Hasil Tabungan Mud{arabah dan Frekuensi Pencairan Pembiayaan Mud{arabah terhadap Jumlah Nasabah Baru di Koperasi BMT Nurul Jannah Gresik Periode Januari 2014 Sampai Dengan Juli 2016”.

B. Rumusan Masalah

1. Apakah indikasi tingkat bagi hasil tabungan mud{arabah berpengaruh signifikan terhadap jumlah nasabah baru pada produk tabungan mud{arabah BMT Nurul Jannah Petrokimia Gresik?

2. Apakah frekuensi pencairan pembiayaan mud{arabah berpengaruh signifikan terhadap jumlah nasabah baru pada produk pembiayaan mud{arabah BMT Nurul Jannah Petrokimia Gresik?

C. Tujuan Penelitian

10

2. Untuk mengetahui apakah frekuensi pencairan pembiayaan mud{arabah berpengaruh signifikan terhadap jumlah nasabah baru pada produk pembiayaan mud{arabah di BMT Nurul Jannah Petrokimia Gresik.

D. Kegunaan Penelitian

Sejalan dengan tujuan penelitian di atas, hasil penelitian ini diharapkan dapat memberikan manfaat dan berguna dalam dua aspek berikut ini:

1. Aspek teoritis

Menambah wawasan dan menyempurnakan pengetahuan bagi peneliti mengenai pengaruh indikasi tingkat bagi hasil tabungan dan frekuensi pencairan pembiayaan terhadap jumlah nasabah baru. Selain itu, penelitian ini diharapkan dapat menjadi referensi bagi peneliti lain yang ingin melakukan penelitian yang relevan dengan materi ini, serta menambah khasanah kepustakaan, khususnya di Fakultas Ekonomi dan Bisnis Islam Universitas Islam Negeri Sunan Ampel Surabaya.

2. Aspek praktis

BAB II

KAJIAN PUSTAKA

A. Landasan Teori

Konsumen sebagai salah satu pelaku ekonomi memiliki peran yang sangat besar dalam menentukan suatu pilihan terhadap barang atau jasa yang dihasilkan oleh produsen, diantaranya yaitu sebagai pengguna dari barang atau jasa yang dihasilkan oleh produsen, dan sebagai motivator bagi kegiatan perusahaan. Kemampuan perusahaan dalam memberikan pelayanan yang prima (excellent service) dapat berpengaruh pada nilai jual produk produsen terhadap konsumen.1

Menurut Dr. Nugroho J. salah satu faktor konsumen ingin membelanjakan hartanya dapat dipengaruhi oleh keadaan ekonomi seseorang tertentu, yakni terdiri dari pendapatan yang dibelanjakan (tingkatannya, stabilitasnya, dan polanya), tabungan dan hartanya (termasuk persentase yang mudah dijadikan uang), serta kemampuan untuk meminjam maupun meminjamkan hartanya.2

Sebaliknya dalam teori tabungan perilaku konsumen dihadapkan pada bagaimana mereka menyisihkan pendapatannya yang kemudian akan diinvestasikan ataupun ditabung ke lembaga keuangan yang diinginkannya. Dalam konsep ekonomi konvensional, terdapat beberapa faktor yang menentukan seseorang memilih untuk menabung, salah satu faktornya ialah

1

Ciputra, ‘Playanan Prima; Excelent Service’, Manajemen Pemasaran,2 (2009) , 3. 2

12

suku bunga. Suku bunga dapatlah dipandang sebagai pendapatan yang diperoleh dari melakukan tabungan. Konsumen akan membuat lebih banyak tabungan apabila suku bunga tinggi karena lebih banyak pendapatan dari penabungan akan diperoleh. Pada suku bunga yang rendah orang tidak begitu suka menabung karena mereka merasa lebih baik melakukan pengeluaran konsumsi dari pada menabung.

Sedangkan dalam konsep Islam, Menurut M. Nejatullah Siddiqi definisi tabungan bermakna dua; pertama, tabungan yang ditujukan untuk berjaga-jaga dan kedua, tabungan yang ditujukan untuk investasi. Tentu saja investasi yang produktif, bukan investasi dalam makna luas yang dilakukan oleh konvensional, dimana aktivitas spekulasi masuk dalam definisi investasi tersebut.3

Lebih lanjut Mannan mengemukakan bahwa dengan tidak adanya bunga, tabungan tidak akan dimobilisasi untuk pembentukan modal, bahkan dengan tidak adanya rangsangan bunga, mungkin terdapat lebih banyak tabungan dan investasi, dan berakibat lebih banyak pendapatan, sebagian karena daya tarik sisa laba yang lebih tinggi, sebagian lagi karena kurangnya resiko kerugian. Karena peran serta rakyat yang langsung dalam proses produksi, maka hasil investasi mencukupi dan adil tanpa sebagian besar daripadanya dieksploitir oleh kapitalis, dan keputusan dalam pembuatan kebijakan yang dipertanggung jawabkan bersama akan mengurangi peluang

3

13

investasi yang tidak bijaksana dan berbahaya, dan dengan demikian akan mengurangi resiko sekecil-kecilnya.4

1. Nisbah Bagi Hasil

Bagi hasil biasa dikenal juga dengan istilah profit sharing. Menurut kamus ekonomi profit sharing berarti pembagian laba. Secara istilah profit sharing merupakan distribusi beberapa bagian laba pada para pegawai perusahaan. Bentuk-bentuk distribusi ini dapat berupa pembagian laba akhir tahun, bonus prestasi dan lain-lain.

Dalam mekanisme keuangan syariah model bagi hasil berhubungan dengan usaha pengumpulan dana (funding) maupun pelemparan dana/ pembiayaan (financing). Di dalam pengembangan produknya, dikenal dengan istilah s{ah{ib al-ma>l dan mud{arib. s{ah{ib al-ma>l meupakan pemilik dana yang mempercayakan dananya pada Lembaga Keuangan Syariah (LKS) untuk dikelola sesuai dengan perjanjian. Sedangkan mud{arib merupakan kelompok orang atau badan yang memperoleh dana untuk dijadikan modal usaha atau investasi.

Dengan demikian dapat disimpulkan bahwa nisbah bagi hasil atau profit loss sharing adalah prinsip pembagian laba yang diterapkan dalam kemitraan kerja, dimana posisi bagi hasil ditentukan pada saat akad kerjasama antara mud{arib dan s{ahib al-ma>l. Jika usaha mendapatkan keuntungan, porsi bagi

4

14

hasil adalah sesuai dengan kesepakatan, namun jika terjadi kerugian maka porsi bagi hasil disesuaikan dengan kontribusi model masing-masing pihak.5

2. Prinsip Bagi Hasil#

a. Musyarakah

Musyarakah adalah akad kerjasama diantara para pemilik modal yang mencampurkan modal mereka untuk tujuan mencari keuntungan. Dalam musyarakah, mitra dan bank sama-sama menyediakan modal untuk membiayai suatu usaha tertentu, baik yang sudah berjalan maupun yang baru. Selanjutnya mitra dapat mengembalikan modal tersebut berikut bagi hasil yang telah disepakati secara bertahap atau sekaligus kepada bank.

b. Mud{arabah

Mud{arabah adalah akad kerjasama usaha antara s{ahib al-ma>l (pemilik dana) dan mud{arib (pengelola dana) dengan nisbah bagi hasil menurut kesepakatan dimuka. Jika usaha mengalami kerugian, maka seluruh kerugian ditanggung oleh pemilik dana, kecuali jika ditemukan adanya kelalaian atau kesalahan pengelola dana seperti penyelewengan, kecurangan dan penyalah gunaan dana. Mud{arabah terdiri dari dua bentuk yaitu Mud{arabah Mutlaqah (investasi tidak terikat ) dan Mud{arabah Muqayyadah (investasi terikat).

5

15

3. Konsep Nisbah Bagi hasil

Konsep bagi hasil ini sangat berbeda sekali dengan konsep bunga yang diterapkan oleh sistem ekonomi konvensional. Dalam ekonomi syariah, konsep bagi hasil dapat dijabarkan sebagai berikut:

a. Pemilik dana menanamkan dananya melalui institusi keuangan yang bertindak sebagai pengelola dana.

b. Pengelola mengelola dana-dana tersebut dalam sistem yang dikenal dengan sistem pool of fund (penghimpunan dana), selanjutnya pengelola akan menginvestasikan dana-dana tersebut kedalam proyek atau usaha-usaha yang layak dan menguntungkan serta memenuhi semua aspek syariah. c. Kedua belah pihak membuat kesepakatan (akad) yang berisi ruang lingkup

kerjasama, jumlah nominal dana, nisbah, dan jangka waktu berlakunya kesepakatan tersebut.6

4. Indikasi Tingkat Bagi Hasil

Indikasi tingkat bagi hasil merupakan istilah dari equivalent rate yang ada di perbankan, hanya saja penyebutan equivalent rate di Lembaga Keuangan Syariah (LKS) seperti BMT dan Koperasi Syariah disebut indikasi tingkat bagi hasil. Dalam istilah ekonomi equivalent rate disebut jugasebagai suku bunga padanan, yaitu suku bunga yang besarnya dihitung setiap hari (bunga harian), setiap minggu (bunga mingguan), setiap bulan (bunga bulanan), dan setiap tahun (bunga tahunan) untuk sejumlah pinjaman atau investasi selama jangka waktu tertentu, yang apabila dihitung secara anuitas

6

16

(bunga berbunga) akan memberikan penghasilan bunga dalam jumlah yang sama.7

Equivalent rate pada perbankan konvensional memiliki peran yang hampir sama dengan suku bunga simpanan pada bank yaitu sebagai balas jasa atau harga yang harus dibayar oleh bank yang berdasarkan prinsip konvensional kepada nasabah yang memiliki simpanan.8 Sedangkan dalam istilah perbankan syariah maupun lembaga keuangan syariah lainnya equivalent rate adalah perhitungan pendapatan bank syariah yang telah diinvestasikan ke sektor-sektor riil yang halal sesuai hukum Islam, dari perhitungan tersebut mendapatkan nilai rata-rata indikatif, yang besaran bagi hasilnya bank syariah kepada nasabah dipublikasikan dalam bentuk persentase.

Letak perbedaan yang mendasar antara bunga bank dan indikasi bagi hasil atau equivalent rate ialah bunga bank langsung diperjanjikan di awal kontrak sebelum investasi berjalan, sedangkan equivalent rate dihitung oleh pihak bank syariah atau lembaga keuangan syariah setiap akhir bulan setelah investasi yang dijalankan memberikan hasil. Penyebutan equivalent rate hanya untuk mempermudah nasabah dalam memperkirakan bagi hasil saja, dan bukan memastikan bagi hasilnya. Nasabah juga dapat menaksir dan memperkirakan berapa besaran equivalent rate yang akan datang dengan melihat ekuivalen rate yang lalu. Dengan kata lain nasabah dapat melihat berapa equivalent rate bank bulan yang lalu untuk memberikan perkiraan

7

Kasmir, Bank dan Lembaga Leuangan lainnya, (Jakarta: Rajawali Pers, 2015), 112. 8

17

berapa equivalent rate bank pada bulan berjalan. Dalam penerapannya, tidak boleh menyamakan bagi hasil dengan ekuivalen rate, kecuali equivalent rate tersebut merupakan hasil di masa lalu. Kalau equivalent rate sama dengan bagi hasil di masa yang akan datang, berarti bagi hasil tersebut sudah dipastikan di awal, hal tersebut berarti riba.

Jadi misalnya kalau pada suatu bank menyatakan bahwa bagi hasil bulan kemarin setara dengan 8,3%, tetap saja tidak bisa menentukan berapa besaran bagi hasil pada bulan yang akan datang. Jika nisbah bagi hasil misalnya 60:40, hasil dari bagi hasil di masa yang akan datang kemungkinan bisa kurang atau bisa lebih dari 8,3%, semuanya tergantung dari pendapatan bank. Hal seperti itu merupakan praktek yang umum di bank syariah di Indonesia.9

5. Mekanisme Perhitungan IndikasiBagi Hasil Produk Simpanan

Untuk menghitung bagi hasil pada simpanan, terlebih dahulu diperhatikan beberapa hal:

a. Menghitung saldo pengendapan tabungan setiap anggota. b. Rata-rata saldo bulanan setiap produk simpanan.

c. Rata-rata saldo bulanan seluruh simpanan dan modal.

d. Total pendapatan dari pembiayaan dan distribusi pendapatan pada setiap produk simpanan.

9

“Pengaruh Ekuivalen Rate Terhadap Penghimpunan Tabungan

18

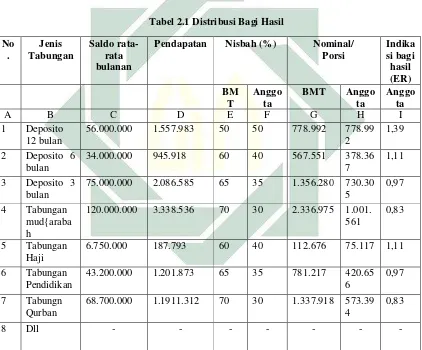

e. Indeks hasil bagian nasabah untuk setiap jenis simpanan.10 Contoh:

a. Catatan saldo rata-rata bulanan BMT sebagai berikut:

b. Catatan tabungan mud{arabah Bapak Ahmad Tgl Masuk-Mutasi Saldo

10-2-04 100.0000 100.000

15-2-04 400.000 500.000

25-2-04 500.000 1000.000

28-2-04 200.000 1.200.000

c. Pendapatan dari pembiayaan yang diperoleh BMT pada bulan tersebut; Rp. 11.230.000

d. Selanjutnya menghitung saldo rata-rata harian untuk setiap anggota penabung. Berdasarkan saldo rata-rata tercatat (akumulatif hari).

10

Muhammad Ridwan, Manajemen Baitul Maal wa Tamwil, 159.

Deposito 12 bulan 56.000.000

Deposito 6 bulan 34.000.000

Deposito 3 bulan 75.000.000

Tabungan mud{arabah 120.000.000

Tabungan Haji 6.750.000

Tabungan Pendidikan 43.200.000

Tabungn Qurban 68.700.000

Jumlah 403.650.000

Tgl Masuk-Mutasi Saldo

10-2-04 100.0000 100.000

19

e. Kemudian memindahkan semua saldo tabungan dan pendapatan BMT kedalam kolom distribusi pendapatan:11

Tabel 2.1 Distribusi Bagi Hasil

Rumus Perhitungan

A. Nomor Urut

11

Muhammad Ridwan, Manajemen Baitul Maal wa Tamwil, 161-162

25-2-04 500.000 1000.000

28-2-04 200.000 1.200.000

Jumlah 2.800.000

Saldo rata-rata 2.800.000 : 4 = 700.000

No . Jenis Tabungan Saldo rata-rata bulanan

Pendapatan Nisbah (%) Nominal/ Porsi Indika si bagi hasil (ER) BM T Anggo ta

BMT Anggo ta

Anggo ta

A B C D E F G H I

1 Deposito 12 bulan

56.000.000 1.557.983 50 50 778.992 778.99 2

1,39

2 Deposito 6 bulan

34.000.000 945.918 60 40 567.551 378.36 7

1,11

3 Deposito 3 bulan

75.000.000 2.086.585 65 35 1.356.280 730.30 5

0,97

4 Tabungan mud{araba h

120.000.000 3.338.536 70 30 2.336.975 1.001. 561

0,83

5 Tabungan Haji

6.750.000 187.793 60 40 112.676 75.117 1,11

6 Tabungan Pendidikan

43.200.000 1.201.873 65 35 781.217 420.65 6

0,97

7 Tabungn Qurban

68.700.000 1.1911.312 70 30 1.337.918 573.39 4

0,83

20

B. Jenis Tabungan disesuaikan dengan produk BMT

C. Saldo rata-rata (angka diperoleh dari tabel perhitungan saldo rata-rata) D. Pendapatan BMT: Total pendapatan dapat diketahui dari laporan laba-rugi.

Selanjutnya mencari pendapatan masing-masing jenis tabungan, sebagai berikut, misalnya: Deposito 12 bulan (D = C / CTotal X DTotal)

E. Nisbah (Proporsi bagi hasil) sesuai dengan kebijakan manajemen BMT. F. Nisbah Nasabah (F = 100% - E)

G. Nominal BMT (G = E X D)

H. Indikasi tingkat bagi hasil/ ER (I =H/C)

Selanjutnya untuk menghitung berapa pendapatan yang diperoleh dari tabungan Bapak Ahmad dari bulan tersebut yaitu:

= saldo harian X Indeks bagi hasil = 700.000 X 0,83 = 58100

6. Bait al-Ma>l wat Tamwi>l

21

yang karenanya harus dapat berjalan sesuai prinsip bisnis yakni efektif dan efisien.12

Dari pengertian tersebut dapat ditarik suatu pengertian yang menyeluruh bahwa BMT merupakan organisasi bisnis yang juga berperan sebagai lembaga sosial. Sebagai lembaga sosial, Bait al Ma>l memiliki kesamaan fungsi dan peran dengan Lembaga Amil Zakat (LAZ) atau Badan Amil Zakat (BAZ) milik pemerintah, Oleh karenanya Bait al Ma>l ini harus didorong agar mampu berperan secara professional menjadi LAZ yang mapan.13 Sebagai lembaga bisnis, BMT lebih mengembangkan usahanya pada sektor keuangan, yakni simpan pinjam. Usaha ini seperti usaha perbankan, yakni menghimpun dana anggota dan calon anggota (nasabah) serta menyalurkan kepada sector ekonomi yang halal dan menguntungkan. Namun demikian, terbuka luas bagi BMT untuk mengembangkan lahan bisnisnya pada sector riil maupun sektor keuangan lain yang dilarang dilakukan oleh lembaga keuangan bank. Karena BMT bukan bank, maka ia tidak tunduk pada aturan perbankan.

7. Produk Penghimpunan Dana BMT

Prinsip pada produk penghimpunan dana di BMT menganut akad wadi’ah dan mud{arabah.

1. Prinsip Titipan (Wadi’ah)

Wadi’ah dalam segi bahasa dapat diartikan sebagai meninggalkan atau meletakkan sesuatu kepada orang lain untuk dipelihara dan dijaga.

12

Muhammad Ridwan, Sistem dan Prosedur Pendirian BMT, (Yogyakarta: Citra Media, 2006), 2. 13

22

Dari aspek teknis wadia’ah dapat diartikan sebagai titipan murni dari satu pihak ke pihak lainnya, baik individu maupun badan hukum, yang harus dijaga dan dikembalikan kapan saja si penitip kehendaki.14

Simpanan/tabungan yang berakad wadiah ada dua, antara lain: a. Wadiah al-Amanah

Yaitu akad yang menyatakan bahwa penerima titipan tidak boleh memanfaatkan barang yang dititipkan. Tetapi harus tetap menjaganya sesuai kelaziman. Pihak penerima titipan dapat membebankan biaya kepada penitip sebagai penitipan. Wadiah Amanah yang dimaksud disini biasanya berupa dana ZIS (zakat,infak dan shadaqoh) yang dimiliki oleh 8 asnaf mustahik dan disalurkan baik dalam bentuk mustahik produktif maupun konsumtif.

b. Wadiah Yad D{amanah

Wadiah Yad D{amanah dapat diartikan sebagai titipan murni dimana dana yang dititipkan boleh digunakan (diambil manfaatnya) oleh penitip. Penyimpan mempunyai kewajiban untuk bertanggung jawab terhadap kehilangan dana tersebut. Semua keuntungan yang diperoleh dari titipan tersebut menjadi hak penerima titipan. Sebagai imbalan kepada pemilik dana dapatdiberikan semacam insentif berupa bonus yang tidak disyaratkan sebelumnya.15

14

Heri Sudarsono, BankdanLembaga KeuanganSyari’ah Deskripsidan Ilustrasi, (Yogyakarta: 2003, Ekonisia), 57.

15

23

Pada sistem operasional Lembaga Keuangan Mikro Syariah (LKMS), pemilik dana menanamkan uangnya di LKMS tidak dengan motif mendapatkan bunga, tetapi dalam rangka mendapatkan keuntungan bagi hasil. Dalam hal ini Produk penghimpunan dana lembaga keuangan syariah berdasarkan Himpunan Fatwa DSN-MUI, 2003 yang menjadi bagian dari simpanan wadiah adalah giro wadiah.

Giro Wadiah merupakan produk simpanan yang bisa ditarik kapan saja. Dana nasabah dititipkan di LKMS dan boleh dikelola. Setiap saat nasabah berhak mengambilnya dan berhak mendapatkan bonus dari keuntungan pemanfaatan dana giro oleh LKMS. Besarnya bonus tidak ditetapkan di muka tetapi benar-benar merupakan kebijaksanaan LKMS. Demikian nominalnya diupayakan sedemikian rupa untuk senantiasa kompetitif.16

Dasar Hukum Wadiah a. QS. An-Nisa> (4):58)

Artnya: “Sesungguhnya Allah menyuruh kamu menyampaikan amanat kepada yang berhak menerimanya, dan (menyuruh kamu) apabila menetapkan hukum di antara manusia supaya kamu menetapkan dengan adil. Sesungguhnya Allah memberi pengajaran yang sebaik-baiknya

16

24

kepadamu. Sesungguhnya Allah adalah Maha mendengar lagi Maha melihat”. QS. An nisaa(4):58).

b. Hadits

“Diriwayatkan dari Abu Rafie bahwa Rasulullah pernah meminta seseorang untuk meminjamkannya seekor unta, maka diberikannya unta qurban. Setelah selang beberapa waktu Abu Rafie diperintahkan Rasulullah untuk mengembalikan unta tersebut kepada pemiliknya, tetapi Abu Rafie kembali berbalik menghadap Rasulullah seraya berkata “ Ya Rasulullah untuk yang sepadan tidak kami temukan, hanya untuk yang lebih besar dan berumur empat tahun” Rasulullah SAW membalas sambil berkata “ Berikan itu karena sesungguhnya sebaik-baik kamu adalah yang terbaik ketika membayar”

2. Prinsip Bagi Hasil (Mud{arabah)

Mud{arabah adalah salah satu akad kerjasama kemitraan berdasarkan prinsip berbagi untung dan rugi, dilakukan sekurang-kurangnya oleh dua pihak, dimana pihak pertama memiliki dan menyediakan modal, disebut s{ahib al-ma>l , sedang yang kedua memiliki keahlian (skill) dan bertanggung jawab atas pengelolaan dana/manajemen usaha (proyek) tertentu, disebut mud{arib.17

Dalam kerangka penghimpunan dana mud{arabah, nasabah bertindak sebagai s{ahib al-ma>l dan BMT sebagai mud{arib. BMT dapat menawarkan produk penghimpunan dana mud{arabah ini kepada masyarakat dengan menunjukkan cara-cara penentuan dan perhitunganporsi bagi hasilnya, dan perlu dicatat, BMT tidak diperkenankan menjanjikan pemberian keuntungan tetap perbulan dalam jumlah tertentu dengan sistem persentase sebagaimana lazim berlaku dalam tatanan perbankan konvensional, atau dalam jumlah tertentu atas

17

25

dasar kalkulasi angka-angka rupiah.18 Dalam penghimpunan dana beprinsip mud{arabah ini akad yang digunakan, yaitu:

a. Mud{arabah Muqayyadah (Investasi terikat)

Yaitu nasabah mempercayai BMT sebagai Lembaga Keuangan yang kompeten, bisa dipercaya serta bisa memproduktifkan dana mereka, tanpa harus mengetahui secara detail pengelolaan/penggunaan dananya atau dengan kata lain memberikan keleluasaan dan kebebasan kepada mud{arib dalam pengelolaan investasinya. Dana investasi tidak terikat ini diaplikasikan dalam bentuk produk simpanan/tabungan dan deposito (simpanan berjangka).19

b. Mud{arabah Mutlaqah (Investasi Tidak Terikat)

Tujuan utama s{ahib al-ma>l menempatkan dana di Lembaga Keuangan adalah untuk mendapatkan hasil/keuntungan (Profit Oriented), artinya nasabah menempatkan dana di BMT dengan konsep investasi. Konsekuensinya, nasabah harus bisa mengikuti aturan atau ketentuan atau batasan yang sudah ditetapkan oleh BMT sebagai pengelola dana (mud{arib) agar dana mereka bisa menghasilkan atau produktif.20 Sesuai dengan ketetentuan Himpunan Fatwa DSN-MUI, 2003 mengenai produk perhimpunan dana Lembaga Keuangan Syari’ah, dimana mud{arabah mutlaqah menggunakan dua aplikasi LKMS yaitu:

1. Tabungan Mud{arabah

18

Nurul Huda, LKI: tinjauan teoritis dan praktis…, 366. 19

Nurul Huda, LKI: tinjauan teoritis dan praktis…,99. 20

26

Dana yang disimpan nasabah akan dikelola LKMS, untuk memperoleh keuntungan. Keuntungan akan diberikan kepada nasabah berdasarkan kesepakatan nasabah. Nasabah bertindak sebagai s{ahib al-ma>l dan lembaga keuangan syariah bertindak sebagai mud{arib (Fatwa DSN-MUI No. 02/DSN-MUI/IV/2000).

2. Deposito Mud{arabah

LKMS bebas melakukan berbagai usaha yang tidak bertentangan dengan syariah dan mengembangkannya. LKMS bebas mengeola dana (Mud{arabah Mutlaqah). LKMS berfungsi sebagai mud{arib sedangkan nasabah juga s{ahib al-m>al. Ada juga dana nasabah yang dititipkan untuk usaha tertentu. Nasabah memberi batasan penggunn dana untuk jenis dan tempat tertentu. Jenis ini disebut Mud{arabah Muqayyadah.21

Dasar Hukum Mud{arabah a. QS Al-Muzamil ayat 20

artinya; dan Dirikanlah sembahyang, tunaikanlah zakat dan berikanlah pinjaman kepada Allah pinjaman yang baik. dan kebaikan apa saja yang kamu perbuat untuk dirimu niscaya kamu memperoleh (balasan)nya di sisi Allah sebagai balasan yang paling baik dan yang paling besar pahalanya. dan mohonlah ampunan kepada Allah; Sesungguhnya Allah Maha Pengampun lagi Maha Penyayang.

21

27

b. QS Al-Jumu’ah

Artinya: “Apabila Telah ditunaikan shalat, Maka bertebaranlah kamu di muka bumi; dan carilah karunia Allah dan ingatlah Allah banyak-banyak supaya kamu beruntung”.

8. Produk Penyaluran Dana BMT (Lending)

Produk penyaluran dana yang disediakan oleh BMT bisa mendasarkan pada akad-akad tradisional Islam, yakni akad jual beli, akad sewa menyewa, akad bagi hasil dan akad pinjam meminjam. Dalam kegiatan penyaluran dananya, secara garis besar pembiayaan BMT dapat dibedakan menurut tujuan penggunaannya, yaitu:

1. Jual Beli

Jual beli adalah akad antara penjual dan pembeli untuk melakukan transaksi jual beli dimana objeknya adalah barang dan harga. Penerapan akad jual beli ini dalam transaksi BMT tampak dalam produk pembiayaan murabah{ah, salam, dan istis{na. Adapun pengertian dari jenis –jenis pembiayaan tersebut adalah sebagai berikut:

a. Murabah{ah, yaitu jual beli barang sebesar harga pokok barang ditambah margin keuntungan yang telah disepakati.

28

c. Istis{na, yaitu jual beli barang dalam bentuk pemesanan pembuatan barang dengan kriteria dan persyaratan tertentu yang telah disepakati dengan pembayaran sesuai dengan kesepakatan.22

2. Prinsip Bagi Hasil

Implementasi dari akad bagi hasil dalam transaksi Lembaga Keuangan Syariah (LKS) inilah yang lebih dikenal di masyarakat karena memang fungsinya sebagai pengganti bunga. Dalam prakteknya BMT dapat menggunakan akad ini dalam dua sisi sekaligus, yaitu sisi penghimpunan dana (funding) dan sisi penyaluran dana (lending).23 Adapun pengertian dari jenis-jenis pembiayaan tersebut adalah sebagai berikut:

a. Pembiayaan Mud{arabah

Mud{arabah adalah bentuk kerjasama antara dua pihak atau lebih,pihak pemilik modal (s}ah}ibul ma>l) mempercayakan suatu modal kepada pengelola (mud}arib) dengan suatu akad atau perjanjian keuntungan. Bentuk kerjasama ini berupa modal 100% dari shahibul maal dengan keahlian dari mud}arib.

b. Pembiayaan Musyarakah

Produk pembiayaan musyarakah pada prinsipnya produk ini tidak banyak berbeda dengan mud{arabah, karena keduanya merupakan bagian dari kemitraan antara dua pihak atau lebih untuk mengelola suatu usaha

22

Ali Akbar, Rifki, “AnalisisEfisiensiBaitulMaalWaTamwildenganMenggunakan Data Envelopment Analysis(DEA)”, Lembaga Mikro Syariah, no.2, (mei, 2010), 14. 23

29

halal tertentu dengan pembagian keuntungan sesuai porsi (nisbah) yang disepakati bersama di awal perjanjian. Yang membedakan antara mud{arabah dan musyarakah salah satunya terdapat dalam sistem penyertaan modal.24

3. Sewa-Menyewa

Sewa menyewa yaitu perjanjian yang objeknya merupakan manfaat atassuatu barang atau pelayanan, sehingga bagi pihak yang menerima manfaat berkewajiban membayar uang sewa/upah (ujrah). BMT menggunakan akad ini dalam produk penyaluran dana berupa pembiayaan ijarah dan pembiayaan ijarah muntahia bit tamlik. Adapun pengertian dari jenis-jenis pembiayaan tersebut adalah sebagai berikut:

a. Ijarah

Transaksi ijarah yaitu adanya perpindahan manfaat. Pada intinya prinsip ini sama saja dengan prinsip jual beli, tetapi perbedaannya terletak pada objek transaksinya. Pada prinsip jual beli objek transaksinya adalah barang sedangkan ijarah objek transaksinya adalah jasa.

b. Ijarah Muntahia Bit Tamlik (IMBT)

Transaksi IMBT hampir sama dengan transaksi ijarah, hanya saja transaksi ini memberikan opsi bagi penyewa untuk membeli barang yang disewa.

24

30

4. Prinsip Jasa

Pembiayaan ini disebut jasa karena pada prinsipnya dasar akadnya adalah ta’awun atau tabarru’i. Yakni akad yang tujuannya tolong menolong dalam hal kebajikan. Adapun pengertian dari jenis-jenis pembiayaan tersebut adalah sebagai berikut:

a. Al Wakalah / Wakil

Wakalah berarti penyerahan, pendelegasian, maupun pemberian mandat atau amanah. Dalam kontrak BMT, berarti BMT menerima amanah dari investor yang akan menanamkan modalnya kepada nasabah. Jasa ini timbul dari hasil pengurusan sesuatu hal yang dibutuhkan anggotanya dimana anggota mewakilkan urusan tersebut kepada seseorang seperti contohnya : pengurusan SIM, STNK pembelian barang tertentu disuatu tempat. Dan lain-lain. Wakalah berarti juga penyerahan, pendelegasian atau pemberian mandat.

b. Kafalah / Garansi

Kafalah berarti jaminan yang diberikan oleh penanggung kepada pihak lain untuk memenuhi kewajibannya kepada pihak yang ditanggung. Dalam praktiknya BMT dapat berperan sebagai penjamin atas transaksi bisnis yang dijalankan oleh anggotanya.

c. Al Hawalah/Pengalihan Piutang

31

d. Ar Rahn (Gadai)

Ar Rahn adalah menahan salah satu harta milik peminjam sebagai jaminan atas pembiyaan yang diterimanya.

5. Pinjam-meminjam yang Bersifat Sosial

Dalam operasional BMT transaksi pinjam-meminjam ini dikenal dengan nama pembiayaan qardh, yaitu pinjam-meminjam dana tanpa imbalan dengan kewajiban pihak peminjam mengembalikan pokok pinjaman sekaligus ataupun dicicil dalam jangka waktu tertentu sesuai dengan kesepakatan. Produk jasa merupakan produk yang saat ini banyak dikembangkan oleh LKS termasuk BMT. Adapun mengenai produk jasa misalkan didasarkan pada akad wakalah. BMT dalam menggunakan akad ini misalnya dalam perpanjangan SIM, KTP, STNK dan sebagainya. Dengan demikian BMT akan mendapatkan fee dari transaksi ini.25

9. Nasabah

Menurut Kamus besar Bahasa Indonesia menjelaskan nasabah adalah orang yang biasa berhubungan dengan atau menjadi pelanggan bank (dalam hal keuangan), dapat juga diartikan sebagai orang yang menjadi tanggungan asuransi, perbandingam pertalian.26 Sementara itu Undang-Undang No. 24 Tahun 2004 tentang Lembaga Penjamin Simpanan mengenal pengertian nasabah sebagaimana dijelaskan dalam Undang-Undang No. 10 Tahun 1998

25

Nurul Huda, LKI: tinjauan teoritis dan praktis…, 372

26

32

tentang Perubahan Atas Undang-Undang No. 7 Tahun 1992 tentang Perbankan, yaitu :

a. Pengertian Nasabah penyimpan, yaitu nasabah yang menempatkan dananya di bank dalam bentuk simpanan berdasarkan perjanjian bank dengan nasabah yang bersangkutan.

b. Pengertian Nasabah debitur adalah nasabah yang memperoleh fasilitas kredit atau pembiayaan berdasarkan prinsip syariah atau yang dipersamakan dengan itu berdasarkan perjanjian bank dengan nasabah yang bersangkutan.

Demikian juga halnya dalam praktek perbankan dikenal ada tiga macam nasabah yaitu :

1. Deposan yaitu nasabah yang menyimpan dananya pada suatu bank. 2. Nasabah yang memanfaatkan fasilitas kredit perbankan.

3. Nasabah yang melakukan transaksi dengan pihak lain melalui bank27 Dari pengertian di atas dapat diambil kesimpulan bahwa nasabah adalah seseorang ataupun bisa juga badan usaha (korporasi) yang mempunyai rekening simpanan dan pinjaman dan melakukan transaksi simpanan dan pinjaman tersebut pada sebuah bank“

27

33

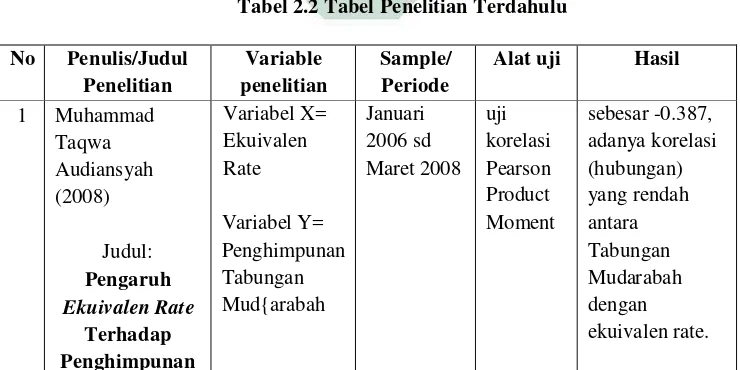

B. Penelitian Terdahulu

[image:39.612.135.505.512.697.2]Sebelum peneliti memaparkan penelitian-penelitian terdahulu yang berkaitan dengan penelitian ini, peneliti akan menjelaskan letak perbedaannya dengan penelitian ini. Pada penelitian ini masing-masing fokus variabel bebas (X) terhadap variable terikat (Y) lebih diperjelas dan dipisahkan. Pada variabel X1 pengaruh indikasi tingkat bagi hasil tabungan mud{arabah pengujiannya hanya terhadap jumlah nasbah baru tabungan mud{arabah (Y1), dan pada variabel X2 frekuensi pencairaan pembiayaan mud{arabah pengujiaanya hanya terhadap jumlah nasabah baru pembiayaan mud{arabah (Y2). Sedangkan pada penelitian terdahulu masing-masing variabel bebas hanya diuji terhadap satu variabel terikat, yaitu (jumlah nasabah baru saja). Artinya, pada jumlah nasabah baru itu tidak dijelaskan secara detail berapa jumlah nasabah baru pada produk tabungan, pembiayaan dan lain-lain pada periode tersebut. Penelitian terdahulu yang berkaitan dengan penelitian ini, yaitu sebagai berikut:

Tabel 2.2 Tabel Penelitian Terdahulu

No Penulis/Judul Penelitian

Variable penelitian

Sample/ Periode

Alat uji Hasil

34 Tabungan Mud{arabah Pada BTN Syariah Cabang Jakarta

2 Jurnal Mahasiswa Unpad (jurnal-sosioekotekno.or ) Judul: Pengaruh Nisbah Simpanan, Frek. Pencairan Pembiayaan, dan Jasa Deposito terhadap Jumlah Nasabah Baru, Pada BMT ASSA’ADAH TAHUN 2010-2012

X1= Ekuivalen

Nisbah bagi Hasil Tabungan

X2= Frekuensi

Pencairan Pembiayaan

X3= Jasa

Deposito Y= Jumlah nasabah Baru Tahun Pembukuan 2010-2012 uji korelasi Pearson Product Moment yaitu sebesar 0,651 dengan arah positif sebesar 0,453 dengan arah positif serta j asa deposito sebesar 0,556 dengan arah positif. 3 7.

Imran Syafei M. Nur (2010) Judul: Pengaruh Bagi Hasil Tabungan dan Pembiayaan terhadap Jumlah Nasabah Baru Bank Muamalat Indonesia

X1= Bagi

Hasil Tabungan

X2=

Pembiayaan Mudhorobah X3=

Pembiayaan Musyarakah X4=

Pembiayaan Murabahah Y=jumlah Periode 2008-2009 Uji Regresi Berganda

35

nasabah baru (Pembiayaan

Murabahah) yakni dengan t hitung

2,846 lebih besar dari t tabel yaitu 1,69 pada taraf5%. 4 9. Ahmady Fadri (2010) Judul: Analisis Pengaruh Ekuivalen Bagi Hasil Tabungan dan Frekuensi Pencairan Pembiayaan Terhadap Jumlah Nasabah Baru pada Bank Syariah Mandiri KCP Kota Solok Periode September 2009

– Oktober 2010 X1 =

Ekuivalen Nisbah Bagi Hasil X2 =

Frekuensi Pencairan Pembiayaan Y = Jumlah Nasabah Baru Periode September 2009 – Oktober 2010 Uji Regresi

Variable X1

tidak memiliki pengaruh signifikan sedang Variable X2

memiliki pengaruh yang signifikan

5 0.Yayan Fauzi Judul: Faktor-Faktor yang Mempengaruhi Nasabah Menabung di BNI Syariah KC Yogyakarta

X1 = Kualitas

Pelayanan X2 = Nisbah

Bagi Hasil X3 = Kualitas

Produk X4 =

Religiusitas Y = Nasabah Menabung

Periode 2008 -2010

Uji Regresi

Variable X1 , X2

dan X3 memiliki

pengaruh yang signifikan Sedang Variable X4 tidak

36

[image:42.612.148.480.210.502.2]C. Kerangka Konseptual

Gambar 2.1

Hubungan antara variabel Xdan Y

Keterangan :

X1 : Indikasi tingkat bagi hasil tabungan mud{arabah

X2 : Frekuensi pencairan pembiayaan mud{arabah

Y1 : Jumlah nasabah baru tabungan mud{arabah

Y2 : Jumlah nasabah baru pembiayaan mud{arabah

Pengujian dilakukan secara sendiri-sendiri seperti pada gambar yaitu: Pengujian variabel X1 (Indikasi tingkat bagi hasil tabungan mud{arabah)

terhadap variabel Y1 (Jumlah nasabah baru tabungan mud{arabah), begitu

juga dengan pengujian variabel X2 (frekuensi pencairan pembiayaan mud{arabah) yang hanya diuji terhadap variabel Y2 (Jumlah nasabah baru

pembiayaan mud{arabah).

X1 Y1

37

D. Hipotesis

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian yang belum dibuktikan kebenarannya. Hipotesis dinyatakan dalam bentuk pernyataan dan bukan kalimat pertanyaan.28 Hipotesis dalam penelitian

ini adalah sebagai berikut:

1. Antara indikasi tingkat bagi hasil tabungan mud{arabah terhadap jumlah nasabah baru tabungan mud{arabah:

H0 : Tidak ada pengaruh secara signifikan antara indikasi tingkat bagi hasil

tabungan mud{arabah terhadap jumlah nasabah baru pada produk tabungan mud{arabah.

H1 : Ada pengaruh secara signifikan antara indikasi tingkat bagi hasil tabungan mud{arabah terhadap jumlah nasabah baru pada produk tabungan mud{arabah.

2. Antara frekuensi pencairan pembiayaan mud{arabah terhadap jumlah nasabah baru pembiayaan mud{arabah:

H0 : Tidak ada pengaruh secara signifikan antara frekuensi pencairan

pembiayaan mud{arabah terhadap jumlah nasabah baru pada produk pembiayaan mud{arabah.

28

38

H1 : Ada pengaruh secara signifikan antara frekuensi pencairan pembiayaan

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian ini adalah penelitian kuantitatif yang berjenis deskriptif-asosiatif. Metode kuantitatif, sebagaimana didefinisikan oleh Sugiyono, yaitu metode kuantitatif dapat diartikan sebagai metode penilitian yang berlandaskan pada filsafat positivisme, digunakan untuk meneliti pada populasi atau sampel tertentu, pengumpulan data menggunakan instrumen penelitian, analisis data bersifat kuantitatf/statistik, dengan tujuan untuk menguji hipotesis yang telah ditetapkan.1

Penelitian ini diarahkan untuk membangun fakta dengan menyelidiki hubungan antara data indikasi tingkat bagi hasil tabungan dan frekuensi pencairan pembiayaan terhadap jumlah nasabah baru kemudian dianalisa secara deskriptif berdasarkan metode statistik dan dicari faktor penyebab dari fenomena hasil penelitian tersebut.

Sedangkan dikatakan sebagai penelitian asosiatif karena penelitian ini bertujuan untuk mengetahui hubungan antara dua variabel atau lebih. Bentuk hubungannya adalah hubungan sebab akibat atau variabel satu mempengaruhi variabel lainnya.2

1

Sugiyono, Metode Penelitian Kuantitatif, Kualitatif, dan Kombinasi (Mixed Methods), (Bandung: Alfabeta, 2015), 102.

2

39

B. Waktu dan Tempat Penelitian

Penelitian ini dilaksanakan pada bulan Agustus 2016 sampai Oktober 2016 di BMT Nurul Jannah Petrokimia Gresik menggunakan data sekunder dari BMT tersebut dengan mendatangi langsung lokasi kantornya. Data dalam penelitian ini juga diperkuat dengan data hasil wawancara langsung dengan pihak manajer dan pegawai BMT nurul jannah.

C. Populasi dan Sampel

Populasi (universe) adalah totalitas dari semua objek atau individu yang memiliki karakteristik tertentu, jelas dan lengkap yang akan diteliti (bahan penelitian). Objek atau nilai disebut unit analisis atau elemen populasi. Unit analisis dapat berupa orang, perusahaan, hasil produksi, rumah tangga, dan tanah pertanian. Populasi adalah keseluruhan objek yang menjadi sasaran penelitian. Populasi penelitian ini menggunakan data indikasi tingkat bagi hasil tabungan mud{arabah dan, frekuensi pencairan pembiayaan mud{arabah dan jumlah nasabah baru tabungan mud{arabah dan nasabah baru pembiayaan mud{arabah.

Pada awal berjalannya BMT yaitu januari 1998 hingga juli 2016 bisa dikatakan populasi pada penelitian ini berjumlah 222 bulan. Sampel adalah bagian dari populasi yang diambil melalui cara-cara tertentu yang juga mewakili karakteristik tertentu, jelas dan lengkap yang dianggap bisa mewakili populasi.3

3

40

Dalam peneltian ini, peneliti menggunakan teknik sampling secara nonprobabilitas, yaitu teknik pengambilan sampel yang ditemukan atau ditentukan sendiri oleh peneliti atau menurut pertimbangan pakar. Salah satu jenis atau cara penarikan sampel secara nonprobabilitas ialah dengan purposive sampling. Penarikan sampel secara purposif merupakan cara penarikan sampel yang dilakukan memilih subjek berdasarkan kriteria spesifik yang ditetapkan peneliti.4 Sampel dari populasi yang digunakan oleh peneliti yaitu data 31 bulan terakhir dari juli 2016 (Januari 2014 sampai Juli 2016). Alasan peneliti menggunakan sampel tersebut dikarenakan data termasuk yang ter-update, dan informasi yang didapat lebih akurat untuk dijadikan penelitian.

D. Variabel Penelitian

Variabel penelitian adalah segala sesuatu yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh nformasi tentang hal tersebut, kemudian ditarik kesimpulannya.5 Variabel-variabel yang digunakan dalam penelitian ini antara lain:

1. Variabel Independen

Variabel independen atau yang dikenal dengan variabel bebas yaitu variabel yang menjadi sebab atau yang mempengaruhi variabel terikat. Variabel independen dalam penelitian ini adalah :

X1= Indikasi tingkat bagi hasil tabungan mud{arabah

4

Moh Kasiram, Metodologi Penelitian Kualitatif–Kuantitatif , (Malang: UIN Maliki Press, 2010), 258.

5

41

X2= Frekuensi pencairan pembiayaan mud{arabah 2. Variabel Dependen

Variabel dependen disebut juga dengan variabel terikat, yakni variabel yang menjadi akibat atau yang dipengaruhi. Penelitian ini menggunakan variabel Y yaitu jumlah nasabah baru, yang terdiri dari :

Y1 = Jumlah nasabah baru tabungan mud{arabah Y2 = Jumlah nasabah baru pembiayaan mud{arabah

E. Definisi Operasional

Definisi operasional merupakan bagian yang mendefinisikan sebuah konsep atau variabel agar dapat diukur, dengan cara melihat pada dimensi (indikator) dari suatu konsep variabel. Dimensi (indikator) dapat berupa: perilaku, aspek, atau sifat/karakteristik.6 Penelitian ini menggunakan dua variabel bebas dan dua variabel terikat. Definisi operasional masing-masing variabel dalam penelitian ini adalah sebagai berikut:

1. Indikasi Tingkat Bagi Hasil Tabungan Mud{arabah adalah indikasi tingkat bagi dari hasil suatu penanaman dana atau penghimpunan dana pada produk tabungan mud{arabah yang digambarkan dalam bentuk persentase pada tiap bulan nya.

2. Frekuensi Pencairan Pembiayaan Mud{arabah

Frekuensi pencairan pembiayaan adalah, seberapa sering atau banyak nya pembiayaan mud{arabah yang terealisasikan pada setiap bulan nya.

3. Jumlah Nasabah Baru, yang teridi dari:

6

42

b. Jumlah nasabah baru tabungan mud{arabah, yaitu para nasabah baru yang menggunakan produk tabungan mud{arabah pada bulan tertentu.

c. Jumlah basabah baru pembiayaan mud{arabah, yaitu jumlah nasabah baru yang melakukan pencairan pembiayaan mud{arabah pada bulan tertentu.

F. Data dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder, yaitu data yang diperoleh dari pihak lain yang telah menghimpunnya terlebih dahulu. Data-data sekunder yang digunakan dalam penelitian ini adalah data-data yang berhubungan langsung dengan penelitian dan bersumber dari BMT Nurul Jannah Petrokimia Gresik. Informasi utama yang digunakan sebagai data penelitian adalah data data indikasi tingkat bagi hasil tabungan, data frekuensi pencairan pembiayaan, dan data jumlah nasabah baru pada produk tabungan mud{arabah dan produk pembiayaan mud{arabah di BMT tersebut.

Sementara itu, untuk mendukung hasil penelitian, penulis mewawancarai beberapa narasumber mengenai faktor yang menyebabkan besar atau kecilnya kontribusi data indikasi tingkat bagi hasil tabungan, dan pencairan pembiayaan terhadap jumlah nasabah baru pada BMT Nurul Jannah. Narasumber dalam penelitian ini akan merepresentasikan pandangannya terkait kontribusi data indikasi tingkat bagi hasil tabungan, dan pencairan pembiayaan terhadap jumlah nasabah baru pada BMT Nurul Jannah dari pengalamannya selama Ia bekerja di BMT.

43

Pengumpulan data merupakan langkah yang sangat penting dalam penelitian ini. Data yang dikumpulkan akan digunakan untuk memecahkan masalah yang sedang diteliti dan/atau untuk menguji hipotesis yang telah dirumuskan. Pengumpulan data dalam penelitian ini menggunakan data sekunder. Langkah-langkah pengumpulan data pada penelitian ini yakni sebagai berikut:

1. Pengumpulan data indikasi tingkat bagi hasil tabungan mud{arabah, pencairan pembiayaan mud{arabah, dan jumlah nasabah baru pada masing-masing produk yang akan diuji periode 2014 sampai Juli 2016.

2. Mengelompokan hasil data yang dihimpun kedalam tabel, yaitu periode 2014 sampai dengan juli 2016. Tabel tersebut berisikan berapa besaran indikasi tingkat bagi hasil tabungan, pencairan pembiayaan, dan jumlah nasabah baru pada masing-masing produk tersebut disetiap bulannya.

44

H. Teknik Analisis Data

Teknik analisa yang digunakan penelitian ini adalah teknik analisa kuantitatif yaitu analisa yang dilakukan melalui pengukuran yang berupa angka-angka dengan metode statistik.7 Setelah data dikumpulkan, maka langkah selanjutnya melakukan kegiatan analisa untuk mengetahui pengaruh variabel indikasi tingkat bagi hasil tabungan, frekuensi pencairan pembiayaan terhadap jumlah nasabah baru adalah sebagai berikut:

1. Uji Asumsi Klasik

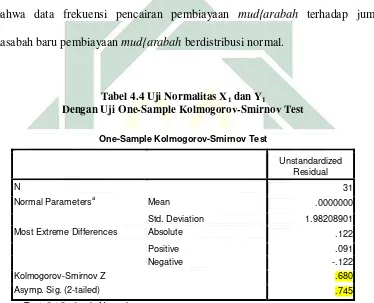

Uji asumsi klasik yang akan dilakukan sebelum analisis data dalam penelitian ini adalah uji normalitas. Apakah data empirik yang kamu dapatkan dari lapangan itu sesuai dengan distribusi teoritik tertentu. Dengan kata lain, apakah data tersebut dari populasi yang berdistribusi normal. Uji normalitas ini dilakukan agar data dari penelitian dapat diasumsikan bahwa sampel yang digunakan dapat mewakili populasi, sehingga hasil penelitian ini bisa digeneralisasikan pada populasi.8 Uji kenormalan data dalam penelitian ini menggunakan uji kolmogorov smirnov, dan uji normal P plot.

2. Analisis Regresi Linier Sederhana

Analisis regresi linier sederhana adalah alat analisis yang digunakan untuk mengetahui besarnya pengaruh variabel independent (X) terhadap variabel dependent (Y).9 Analisis regresi linier sederhana dalam penelitian ini menggunakan aplikasi IBM SPSS (statistical package and social Science). Persamaan umum regresi linier sederhana adalah:

7

Duwi Priyatno, “Mandiri Belajar Statistik”, 8. 8

Duwi Priyatno, “Mandiri Belajar Statistik”, 28. 9

45

Y = a + bX

3. Koefisien Determinasi R2

Uji koefisien determinasi dilakukan untuk menghitung seberapa besar perubahan variasi dependen dapat dijelaskan oleh variasi variabel independen. Nilai R2 adalah antara 0 sampai dengan1. Jika R2= 0, maka tidak ada sedikitpun persentase sumbangan pengaruh yang diberikan variabel independen, atau variasi variabel independen yang digunakan dalam model tidak menjelaskan sedikitpun variasi variabel dependen.10

4. Uji Hipotesis

Uji hipotesis dalam penelitian ini menggunakan uji t-statistik dimana analisis uji t untuk melihat hubungan antara variabel bebas dengan variabel terikat secara sendiri-sendiri. Uji t dalam statistik merupakan pengujian yang bertujuan untuk mengetahui apakah koefisien regresi signifikan atau tidak terhadap variabel dependen. Kaidah uji t-statistik diterimajika nilai Thitung >

Ttabel dan nilai Sig. <0,05.Dengan pengujian hipotesis sebagai berikut:

a. H0 : β1 = 0, artinya tidak ada pengaruh yang nyata antara variabel bebas

(X) terhadap variabel terikat (Y)

b. H1 : H1 : β1 ≠ 0, artinya ada pengaruh yang nyata/signifikan antara

variabel bebas (X) terhadap variabel terikat (Y).

Apabila nilai Thitung > Ttabel maka variabel independen secara individual

mempengaruhi variabel dependen. Dalam artian maka H0 ditolak, dan H1

10

R. Gunawan Sudarmanto, Statistik Terapan Berbasis Komputer, (Jakarta: Mitra Wacana Media,

46

diterima, sebaliknya jika nilai Thitung < Ttabel maka variabel independen secara

individual tidak mempengaruhi variabel dependen.11

Dalam artian H0

diterima, dan H1 ditolak. Uji T juga bias dilihat pada tingkat signifikansinya:

a. Jika signifikansi > 5%, maka H0 diterima, dan H1 ditolak.

b. Jika signifikansi < 5%, maka H0 ditolak dan H1 diterima.

11

BAB IV

HASIL PENELITIAN

A.

Deskripsi Umum Objek Penelitian

1.

Sejarah Singkat Objek penelitian

Penelitian ini dilakukan di

Bait al-Ma>l wat Tamwil

(BMT) Nurul Jannah

Petrokimia Gresik. BMT Nurul Jannah yaitu mulai diresmikan pada tanggal 1

Januari 1997 di Masjid Nurul Jannah oleh Bapak Ir. Rauf Purnama (Mantan

Direktur Utama PT Petrokimia Gresik). Pada tanggal 17 Juli 1998 BMT Nurul

Jannah mendapatkan Akta Pendirian dari Departemen Koperasi dan PKM

Kabupaten Gresik No 489/BH/KWK.13/VII/98 dengan nama Koperasi Baitul

Maal Wat Tamwil (BMT) Nurul Jannah.

Seiring dengan dikeluarkannya Undang-undang Pengelolaan Zakat No 38

Tahun 1999 dan Peraturan Pelaksanaannya dengan Keputusan Menteri Agama

Republik Indonesia No 581 Tahun 1999, maka Koperasi BMT Nurul Jannah telah

mendapatkan Surat Keputusan dari Bupati Gresik No 450/3436/HK/403.14/2002

Tentang Pengukuhan Koperasi BMT Nurul Jannah sebagai Lembaga Amil Zakat

(LAZ).

1Lembaga Amil Zakat (LAZ) akan dijadikan dasar hukum oleh Divisi

Maal untuk Pengelolaan Zakat dan Infaq Shodaqoh sesuai dengan tugas pokok

dan tanggung jawab menurut agama dan undang-undang yang berlaku, dengan

1

48

dikelola secara baik dan profesional. Pengelolaan dana Zakat dan Infaq Shodaqoh

tersebut diharapkan akan dapat membantu menciptakan dan memberdayakan

masyarakat untuk dapat menjadi muslim yang kreatif dan produktif.

2.

Visi dan Misi

Seperti pada umumnya BMT Nurul Jannah didirikan dengan 2 (dua)

tugas pokok, pertama Pengelolaan dana Zakat dan Infaq Shodaqoh

kedua

pemberdayaan dan pengembangan ekonomi masyarakat dengan konsep syariah

.

Sebagai divisi tamwil BMT Nurul Jannah memiliki visi dan misi yaitu :

a.

Menciptakan sumber pendanaan untuk dapat meningkatkan pemberdayaan

ekonomi masyarakat terutama disekitar lingkungan pabrik PT. Petrokimia

Gresik.

b.

Menghimpun dan menyalurkan dana masyarakat yang sesuai dengan prinsip

syariah serta menumbuh kembangkan pengusaha-pengusaha