The 2nd Widyagama National Conference on Economics and Business (WNCEB 2021)

Program Studi Manajemen Fakultas Ekonomi dan Bisnis P-ISSN: 2598-5272

Universitas Widyagama Malang E-ISSN: 2598-5280

Call for Papers WNCEB 2021 | http://publishing-widyagama.ac.id/ejournal-v2/index.php/WNCEB | 475

ANALISIS PENGENDALIAN BIAYA PRODUKSI DENGAN MENGGUNAKAN METODE BIAYA STANDAR PADA CV.

GLOBAL COLLECTION

Nuri Dwina Ariusta1, Gunarianto2, Irfan Fatoni3

1Fakultas Ekonomi Dan Bisnis, Universitas Widyagama Malang, email: nuriariuss@gmail.com

2Program Studi Akuntansi, Fakultas Ekonomi Dan Bisnis, Universitas Widyagama Malang, email:

gun_uwg@yahoo.co.id

3Program Studi Akuntansi, Fakultas Ekonomi Dan Bisnis, Universitas Widyagama Malang, email:

irfanfatony@gmail.com

Presenting Author: nuriariuss@gmail.com

*Coresponding Author: gun_uwg@yahoo.co.id

Abstrak

Usaha agar memaksimalkan optimalisasi biaya produksi dalam suatu rencana pengendalian biaya produksi yaitu dengan mengurangi biaya semaksimal mungkin untuk memberikan keuntungan yang maksimal, sehingga perusahaan harus mengatur kegiatan produksinya secara efektif dan efisien. Kegiatan ini mempunyai maksud untuk mendeskripsikan tentang pengendalian biaya produksi dengan menggunakan metode analisis varian sebagai tujuan untuk mengetahui selisish yang terjadi pada biaya produksi dan mengontrol efisiensi biaya produksi pada CV. Global Collection. Cara penelitian yang dipakai pada riset ini adalah menjelaskan dengan pendekatan kasus pada CV. Global Collection. Dari hasil riset dan pemikiran yang telah dilaksanakan dapat diambil kesimpulan bahwa biaya produksi CV. Global Collection masih belum efisien. Factor penyebab hal tersebut adalah lemahnya pengamanan biaya produksi secara global, sehingga tidak dapat memperkecil terjadinya selisih pada biaya produksi. Seharusnya perusahaan menambahkan pengawasan atas penggunaan harga produksi secara global serta memperbaiki anggaran biaya produksi yang lebih valid dalam meramalkan biaya produksi yang dikeluarkan pada saat kegiatan operasional perusahaan.

Kata kunci: pengendalian, biaya produksi, efisien, analisis selisih, biaya bahan baku, biaya tenaga kerja langsung, biaya overhead pabrik

Abstract

An attempt to increase afficiency production cost in planning and control production cost namely by pressing charges efficient possible to obtain maximum profit that the company management had to manage production activity effectively and efficiently. This activity has the purpose to describe more about controlling the cost of production by using analysis of variance as the destination to find out efficiency at CV. Global Collection. How to research used in this research is explained by case approach at the CV. Global Collection. From the results of research and thinking that have been implemented can be concluded that the cost of production at CV. Global Collection still not efficient.factors causing it is the weakness of the security costs of production globally, so it can not reduce the difference in cost of production. The corporation should add oversight of the use of global production price and improving productin budget is more valid in predicting the production cost incurred during the company operations.

Keyword: controlling, production cost, efficient, difference analysis, raw material cost, direct worker cost, factory overhead cost

Call for Papers WNCEB 2021 | http://publishing-widyagama.ac.id/ejournal-v2/index.php/WNCEB | 476

PENDAHULUAN

Setiap perusahaan yang berdiri mempunyai keinginan untuk hidup terus (going concern). Pada dasarnya setiap perusahaan selalu berorientasi pada keuntungan yang maksimal dengan biaya serendah mungkin. Terutama pada perusahaan manufaktur (Ksheshariani, 2011), menurut Nafarin (2003: 9) perusahaan manufaktur adalah perusahaan yang mengolah suatu bahan untuk menjadi produk tertentu untuk dijual. Proses kegiatan perusahaan manufaktur yang mengolah bahan baku menjadi barang jadi yang siap dijual disebut proses produksi. Proses produksi merupakan hal yang sangat krusial karena didalamnya terkandung biaya produksi. Biaya produksi terdiri dari biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead (Ksherhariani, 2011). Persaingan yang umurnya sangat ketat dalam dunia usaha tidak dapat dihindari, oleh karena itu dituntut untuk mempunyai kiat khusus guna menyiasati tidak stabil perekonomian saat ini. Untuk dapat bertahan di tengah persaingan yang ketat, perusahaan dituntut untuk siap menghadapi persaingan pasar. Perusahaan diharapkan dapat meningkatkan kualitas produk agar mampu memenangkan persaingan pasar dengan cara mendukung efisiensi biaya produksi.

Salah satu industri yang semakin pesat persaingannya saat ini adalah industry konveksi, dimana banyak sekali perusahaan konveksi baru yang mengeluarkan produk-produk baru dengan persaingan harga yang lebih terjangkau. Salah satu perusahaan konveksi yang bersaing dengan beberapa perusahaan khususnya di daerah Jawa Timur adalah CV. Global Collection yang terletak di Jalan K.H. Zainul Arifin No. 24-26 Malang merupak salah satu perusahaan dalam bidang konveksi yang tidak terlepas dari kegiatan produksi yaitu mengolah gulungan kain menjadi pakaian. CV. Global Collection bukan salah satu pabrik konveksi yang ada di kota Malang maupun di Jawa Timur oleh karena itu, perusahaan harus mempunyai keunggulan agar tidak dapat tersaingi oleh perusahaan lain.

Setiap pengusaha berlomba-lomba untuk menjadikan produknya lebih unggul dari produk yang dihasilkan oleh pesaing baik dalam hal mutu, harga maupun bagian pasar yang dikuasai. Untuk dapat mencapai kondisi yang seperti itu, salah satu jalan yang ditempuh adalah mengendalikan biaya-biaya yang terjadi dalam perusahaan, terutama biaya produksi seefisien mungkin, akan dihasilkan harga pokok produksi (HPP) yang lebih rendah, dimana dengan HPP yang lebih rendah itu perusahaan akan mampu bersaing di pasaran.

Tujuan peneliti disini melakukan analisis biaya standar dengan realisasinya untuk menekan biaya produksi agar lebih efisien dan biaya standar tersebut paling tepat untuk ditetapkan dalam lingkungan perusahaan dan sekaligus sebagai dasar penyusunan anggaran biaya produksi pada CV. Global Collection

KAJIAN PUSTAKA Teori

Biaya

Biaya adalah pengorbanan sumber ekonomis yang diukur dalam satuan uang yang telah terjadi atau kemungkinan akan terjadi untuk mencapai tujuan tertentu (Bustami, 2013:7).

Pengorbanan yang telah dikeluarkan diharapkan memiliki manfaat untuk sekarang dan akan datang. Menurut jenisnya biaya dapat digolongkan menjadi 2 yaitu biaya langsung dan biaya tidak langsung.

Biaya Produksi

Biaya produksi adalah biaya yang digunakan dalam proses produksi yang terdiri dari bahan baku langsung, tenaga kerja langsung dan biaya overhead pabrik. Biaya produksi meliputi

Call for Papers WNCEB 2021 | http://publishing-widyagama.ac.id/ejournal-v2/index.php/WNCEB | 477

beberapa unsur, yaitu bahan baku langsung, tenaga kerja langsung, dan biaya overhead.

Analisis Selisih Biaya Standar

Definisi Analisis Selisih: Analisis selisih adalah proses pengelompokan sifat baik itu merugikan atau menguntungkan atas perbedaan biaya standard an biaya sesungguhnya atau bisa disebut selisih antara harga dan jumlah bahan baku dengan harga dan jumlah bahan baku yang seharusnya.

Definisi Biaya Standar: Biaya standar merupakan alat yang penting didalam menilai pelaksanaan kebijakan yang telah ditetapkan sebelumnya. Jika biaya standar ditentukan dengan realistis, hal ini akan merangsang pelaksanaan dalam melaksanakan pekerjaan seharusnya dilaksanakan dan pada tingkat biaya berapa pekerjaan tersebut seharusnya dilaksanakan.

Prosedur Penentuan Biaya Standar

Penentuan kuantitas standar bahan baku dimulai dari penetapan spesifikasi produk, baik mengenai ukuran, bentuk, warna, karakteristik pengolahan produk, maupun mutunya.

Dari spesifikasi ini kemudian dibuat kartu bahan baku yang berisi spesifikasi dan jumlah tiap- tiap jenis bahan baku yang akan diolah menjadi prosuk selesai. Kuantitas standar bahan baku dapat diitentukan dengan menggunakan penyelidikan teknis dan analisis catatan masa lalu.

Biaya tenaga kerja standar terdiri dari dua unsur yaitu jam tenaga kerj standard dan tarif upah standar. Jam tenaga kerja standar dapat ditentukan dengan cara:

a) Menghitung rata-rata jam kerja yang dikondisikan dalam suatu pekerjaan dari kartu harga pokok (cost sheet) periode yang lalu.

b) Membuat test-run operasi produksi dibawah keadaan normal yang diharapkan.

c) Mengadakan penyelidikan gerak dan waktu dari berbagai kerja karyawan dibawah keadaan nyata yang diharapkan.

d) Mengadakan taksiran yang wajar, yang didasarkan pada pengalaman dan pengetahuan operasi produksi dan produk.

Tarif overhead standar dihitung dengan membagi jumlah biaya overhead yang dianggarkan pada kapasitas normal dengan kapasitas normal. Manfaat utama tariff overhead standar ini yang meliputi unsur biaya overhead pabrik variable dan tetap, adalah untuk penentuan harga pokok produk dan perencanaan. Agar tariff overhead standar ini dapat bermanfaat untuk pengendalian biaya, maka tariff ini harus dipisahkan kedalam tetap dan variable.

Pengendalian Biaya

Pengendalian biaya adalah produk ikutan manajemen yang efektif, karena jika manajemen suatu perusahaan diselenggarakan dengan efektif, biasanya terjadi efisiensi tinggi sebagai gejala nyata dari pengendalian biaya. Pengertian pengendalian biaya diatas merupakan proses pengukuran dan perbaikan terhadap penggunaan biaya dengan membandingkan antara penggunaan biaya sebenarnya dengan biaya yang dianggarkan untuk mencapai efisiensi.

Perhitungan Analisis Selisish

Perhitungan analisis selisih untuk biaya produksi secara langsung ada tiga model analisis biaya yaitu model satu selisih (The One-Way Model), model dua selisih (The Two-Way Model), dan model tiga selisih (The Three-Way Model).

Penelitian Terdahulu

Penelitian sebelumnya dilakukan oleh Linda Dewi Nuryanti (2019) dengan rumusan masalah pada penelitian ini adalah Bagaimana analisis teori pengendalian biaya bahan baku, biaya

Call for Papers WNCEB 2021 | http://publishing-widyagama.ac.id/ejournal-v2/index.php/WNCEB | 478

tenaga kerja langsung, dan biaya overhead pabrik di PT. Agrofarm Nusa Raya?. Tujuan penelitian ini untuk menganalisis dan mendeskripsikan teori efisiensi terhadap biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik. Jenis penelitian yang digunakan adalah penelitian study kasus. Data yang digunakan adalah data primer dan data sekunder. Teknik pengumpulan data dengan melakukan wawancara, observasi, dan dokumentasi.

Yang kedua penelitian yang dilakukan oleh Mentari Kusumoyanti Putri (2017) dengan rumusan masalah penelitian adalah Bagaimana penerapan biaya standar sebagai pengendalian produksi pada UMKM Roti Devy Makamhaji Kartasura Sukoharjo?. Tujuan penelitian ini adalah untuk menganalisis penerapan biaya standar sebagai pengendalian biaya produksi pada UMKM Roti Devy. Jenis penelitian yang dilakukan adalah penilitian deskriptif.

Jenis data yaitu kualitatif dan kuantitatif. Sumber data yaitu data primer dan sekunder. Teknik analisis data yang digunakan adalah dengan teknik analisis data kualitatif.

Yang ketiga penelitian yang dilakukan oleh Ema Hartati (2016) dengan rumusan masalahnya adalah Bagaimanakah pengendalian biaya produksi sebagai suatu usaha untuk meningkatkan efisiensi biaya produksi pada PT. Perkebunan Nusantara VII (Persero) Unit Musi Landas?. Tujuan penelitian ini adalah untuk mengetahui pengendalian biaya produksi sebagai suatu usaha untuk meningkatkan efisiensi pada PT. Perkebunan Nusantara VII. Data yang digunakan adalah data primer dan sekunder. Teknik pengumpulan data yang dilakukan yaitu analisis deskriptif dengan menggunakan pengembangan pendekatan pada studi kasus dan penyajian data.

METODOLOGI PENELITIAN

Penelitian ini menggunakan metode kualitatif dengan pendekatan deskriptif. Pendekatan deskriptif merupakan penelitian teradap masalah-masalah berupa fakta-fakta saat ini dari suatu populasi. Penelitian kualitatif adalah penelitian yang menggunakan pendekatan naturalistik untuk mencari dan menemukan pengertian dan pemaaman tentang fenomena suatu latar yang berkonteks khusus. Penelitian kualitatif berusaha mengungkap berbagai keunikan yang erdapat dalam individu, kelompok, masyaraka, dan/atau organisasi dalam kehidupan sehari-hari secara menyeluruh, rinci, dalam, dan dapat dipertanggungjaabkan secara ilmiah. Sumber data yang digunakan yaitu Data Primer dan Data Sekunder.

Selanjutnya teknik analisis data yang digunakan dalam penelitian ini menggunakan metode penelitian lapangan dan dokumentasi .

HASIL DAN PEMBAHASAN Gambaran Umum

Pada tahun 2007 berawal dari industri rumah tangga yang mengerjakan berbagai kebutuhan seragam sekolah dan perkantoran. Dengan hanya beberapa orang pegawai yang diperkejakan. Sampai akhirnya industri rumah tangga yang bergerak di bidang tekstil ini resmi menjadi perusahaan tekstil pada tahun 2009 dengan nama CV. GLOBAL COLLECTION. Dengan sudah banyak macam pakaian seperti kemeja, jaket, kaos, training, wearpack, tas, aneka souvenir, dan masih banyak lagi yang diproduksi, akan tetapi dengan tetap mempertahankan produk utama yang diunggulkan yaitu seragam sekolah dan perkantoran serta uniform kampus. Perusahaan ini sudah berdiri kurang lebihh 11 tahun.

Terletak di Jalan KH. Zainul Arifin No. 24-26 Malang. Perusahaan ini sudah memiliki 2 cabang toko yang berada di Jalan Raya Sulfat 2 Kav B Malang dan Jalan Raya Sengkaling Ruko Kav 6 Malang. Dengan Jumlah Karyawan dan Penjahit Freelance Sebanyak 50 orang.

Call for Papers WNCEB 2021 | http://publishing-widyagama.ac.id/ejournal-v2/index.php/WNCEB | 479

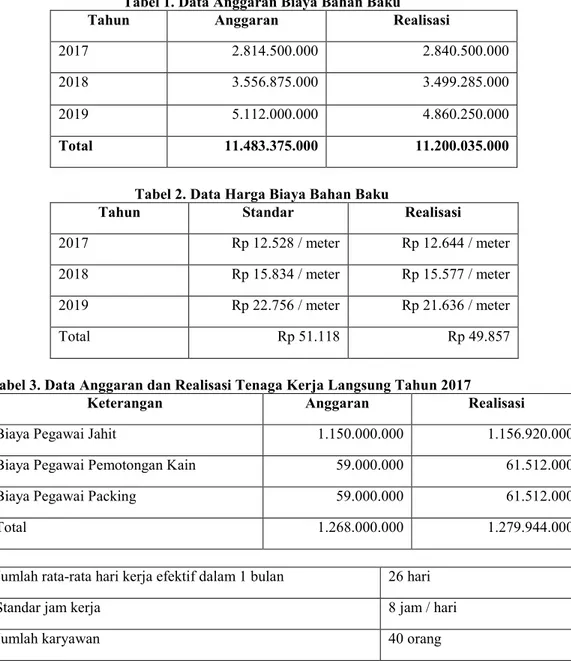

Penentuan standar biaya bahan baku pada CV. Global Collection ditentukan oleh pimpinan perusahaan dan bagian keuangan perusahaan. Hal ini dilakukan agar standar biaya bahan baku yang telah disusun menadi kesepakatan bersama. Sehingga penetapan standar biaya bahan baku didukung oleh seluruh bagian yang ada di dalam perusahaan. Dasar penetapan standar biaya bahan baku. Berdasarkan anggaran-anggaran biaya bahan

baku sebelumnya, yang terdiri dari standar harga bahan baku dan standar kuantitas bahan baku.

Tabel 1. Data Anggaran Biaya Bahan Baku

Tahun Anggaran Realisasi

2017 2.814.500.000 2.840.500.000

2018 3.556.875.000 3.499.285.000

2019 5.112.000.000 4.860.250.000

Total 11.483.375.000 11.200.035.000

Tabel 2. Data Harga Biaya Bahan Baku

Tahun Standar Realisasi

2017 Rp 12.528 / meter Rp 12.644 / meter

2018 Rp 15.834 / meter Rp 15.577 / meter

2019 Rp 22.756 / meter Rp 21.636 / meter

Total Rp 51.118 Rp 49.857

Tabel 3. Data Anggaran dan Realisasi Tenaga Kerja Langsung Tahun 2017

Keterangan Anggaran Realisasi

Biaya Pegawai Jahit 1.150.000.000 1.156.920.000

Biaya Pegawai Pemotongan Kain 59.000.000 61.512.000

Biaya Pegawai Packing 59.000.000 61.512.000

Total 1.268.000.000 1.279.944.000

Jumlah rata-rata hari kerja efektif dalam 1 bulan 26 hari

Standar jam kerja 8 jam / hari

Jumlah karyawan 40 orang

Biaya tenaga kerja langsung Rp 1.268.000.000

Tabel 5. Data Anggaran dan Realisasi Tenaga Kerja Langsung Tahun 2018

Keterangan Anggaran Realisasi

Call for Papers WNCEB 2021 | http://publishing-widyagama.ac.id/ejournal-v2/index.php/WNCEB | 480 Biaya Pegawai Jahit Rp 1.475.000.000 Rp 1.542.560.000

Biaya Pegawai Pemotongan Kain Rp 84.000.000 Rp 82.016.000

Biaya Pegawai Packing Rp 80.000.000 Rp 82.125.000

Total Rp 1.639.000.000 Rp 1.706.701.000

Jumlah rata-rata hari kerja efektif dalam 1 bulan 26 hari

Standar jam kerja 8 jam / hari

Jumlah karyawan 45 orang

Biaya tenaga kerja langsung Rp 1.639.000.000

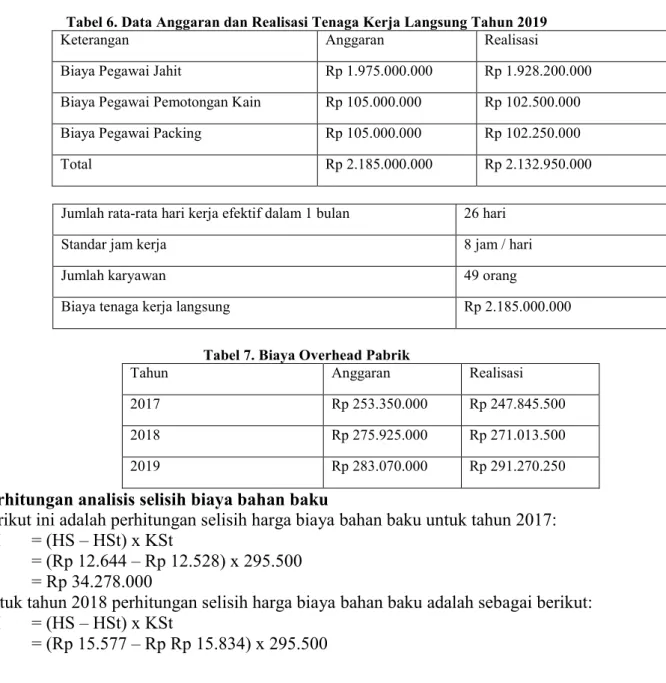

Tabel 6. Data Anggaran dan Realisasi Tenaga Kerja Langsung Tahun 2019

Keterangan Anggaran Realisasi

Biaya Pegawai Jahit Rp 1.975.000.000 Rp 1.928.200.000 Biaya Pegawai Pemotongan Kain Rp 105.000.000 Rp 102.500.000

Biaya Pegawai Packing Rp 105.000.000 Rp 102.250.000

Total Rp 2.185.000.000 Rp 2.132.950.000

Jumlah rata-rata hari kerja efektif dalam 1 bulan 26 hari

Standar jam kerja 8 jam / hari

Jumlah karyawan 49 orang

Biaya tenaga kerja langsung Rp 2.185.000.000

Tabel 7. Biaya Overhead Pabrik

Tahun Anggaran Realisasi

2017 Rp 253.350.000 Rp 247.845.500

2018 Rp 275.925.000 Rp 271.013.500

2019 Rp 283.070.000 Rp 291.270.250

Perhitungan analisis selisih biaya bahan baku

Berikut ini adalah perhitungan selisih harga biaya bahan baku untuk tahun 2017:

SH = (HS – HSt) x KSt

= (Rp 12.644 – Rp 12.528) x 295.500

= Rp 34.278.000

Untuk tahun 2018 perhitungan selisih harga biaya bahan baku adalah sebagai berikut:

SH = (HS – HSt) x KSt

= (Rp 15.577 – Rp Rp 15.834) x 295.500

Call for Papers WNCEB 2021 | http://publishing-widyagama.ac.id/ejournal-v2/index.php/WNCEB | 481

= (Rp 75.943.500)

Untuk tahun 2019 perhitungan selisih harga biaya bahan baku adalah sebagai berikut:

SH = (HS – HSt) x KSt

= (Rp 21.636 – Rp 22.756) x 245.500

= (Rp 330.960.000)

Perhitungan selisih kuantitas bahan baku

Berikut ini adalah perhitungan selisih kuantitas bahan baku tebu untuk tahun 2017 dengan menggunakan metode tiga selisih:

SKB = (KS – KSt) x HSt

= (237.600 – 295.500) x Rp 12.528

= (Rp 725.371.200)

Untuk tahun 2018 perhitungan selisih kuantitas biaya bahan baku standar adalah sebagai berikut:

SKB = (KS – KSt) x HSt

= (292.680 – 295.500) x Rp 15.834

= (Rp 44.651.880)

Untuk tahun 2019 perhitungan selisih kuantitas biaya bahan baku standar adalah sebagai berikut:

SKB = (KS – KSt) x HSt

= (406.980 – 295.500) x Rp 22.756

= Rp 2.536.838.880

Perhitungan selisih harga dan kuantitas bahan baku

Berikut ini adalah perhitungan selisih harga kuantitas bahan baku untuk tahun 2017 dengan menggunakan metode tiga selisih:

SHK = (HS –HSt) x (KS – KSt)

= (Rp 12.644 – Rp 12.528) x (237.600 – 295.500)

= Rp 116 x (-57.900)

= (Rp 6.716.400)

Untuk tahun 2018 perhitungan selisih harga kuantitas bahan baku adalah sebagai berikut:

SHK = (HS – HSt) x (KS – KSt)

= (Rp 15.577 – Rp 15.834) x (292.680 – 295.500)

= - Rp 257 x (-2.820)

= Rp 724.740

Sedangkan untuk tahun 2019 perhitungan selisih harga kuantitas bahan baku adalah sebagai berikut:

SHK = (HS – HSt) x (KS – KSt)

= (Rp 21.636 – Rp 22.756) x (406.980 – 295.500)

= - Rp 1.120 x 111.480

= (Rp 124.857.600)

Analisis selisih biaya tenaga kerja langsung Selisih tariff upah

Perhitungan tarif upah / jam aktual CV. Global Collection tahun 2017 adalah sebagai berikut:

= Jumlah Biaya TKL Aktual Jumlah Jam TKL Aktual

= Rp 1.279.944.000

Call for Papers WNCEB 2021 | http://publishing-widyagama.ac.id/ejournal-v2/index.php/WNCEB | 482

108.840

= Rp 11.759 /jam

Perhitungan tariff upah / jam aktual CV. Global Collection tahun 2018 adalah sebagai berikut:

= Jumlah Biaya TKL Aktual Jumlah Jam TKL Aktual

= Rp 1.706.701.000 123.984 Jam

= Rp 13.765 /jam

Perhitungan tarif upah / jam aktual CV. Global Collection tahun 2019 adalah sebagai berikut:

= Jumlah Biaya TKL Aktual Jumlah Jam TKL Aktual

= Rp 2.132.950.000 133.056 jam

= Rp 16.030 /jam Selisih tarif upah:

2017

= (TUS – TUSt) x JKSt

= (Rp 11.795 /jam – Rp 12.700 /jam) x 99.840 jam

= (Rp 90.355.200) 2018

= (TUS – TUSt) x JKSt

= (Rp 13.765 /jam – Rp 14.592 /jam) x 112.320 jam

= (Rp 92.888.640) 2019

= (TUS – TUSt) x JKSt

= ( Rp 16.030 /jam – Rp 17.865 /jam) x 122.304 jam

= (Rp 224.427.840) Selisih efisiensi upah

selisish Efisiensi Upah Tahun 2017

= (JKS – JKSt) x TUSt

= (108.840 jam – 99.840 jam) x Rp 12.700 /jam

= Rp 114.300.000

Selisih Efisiensi Upah Tahun 2018

= (JKS – JKSt) x TUSt

= (123.984 jam – 112.320 jam) x Rp 14.592 /jam

= Rp 170.201.088

Selisih Efisiensi Upah Tahun 2019

= (JKS – JKSt) x TUSt

= (133.056 jam – 122.304 jam) x Rp 17.865 /jam

= Rp 192.084.480

Selisih Tarif Efisiensi Upah

Selisih tariff efisiensi upah tahun 2017:

= (TUS – TUSt) x (JKS – JKSt)

= (Rp 11.795 /jam – Rp 12.700 /jam) x (108.840 jam – 99.840 jam)

= Rp 905 /jam x 9000 jam

Call for Papers WNCEB 2021 | http://publishing-widyagama.ac.id/ejournal-v2/index.php/WNCEB | 483

= Rp 8.145.000

Selisih tariff efisiensi upah tahun 2018:

= (TUS – TUSt) x (JKS – JKSt)

= (Rp 13.765 /jam – Rp 14.592 /jam) x (123.984 jam – 112.320 jam)

= Rp 827 /jam x 11.664 jam

= Rp 9.646.128

Selisih tariff efisiensi upah tahun 2019:

= (TUS – TUSt) x (JKS – JKSt)

= (Rp 16.030 /jam – Rp 17.865 /jam) x (133.056 jam – 122.304 jam

= Rp 1.835 /jam x 10.752 jam

= Rp 19.729.920

Analisis Selisih Biaya Overhead Pbrik

Berikut perhitungan dan analisis selisih pengeluaran biaya overhead pabrik tahun 2017-2019:

Tahun 2017:

SP = BOPS – {(KN x TBOP Tetap) + (KS x TBOP Variabel)}

= 247.845.500 – {(14.400.000 x 56,41) + (65,22 x 56,26)}

= 247.845.500 – (812.304.000 + 3.669,27)

= 247.845.500 – 812.307.669

= Rp 564.462.169 L Tahun 2018:

SP = BOPS – {(KN x TBOP Tetap) + (KS x TBOP Variabel)}

= 271.013.500 – {(14.400.000 x 56,41) + (71,32 x 56,26)}

= 271.013.500 – (812.304.000 + 4.012,46)

= 271.013.500 – 812.308.012

= Rp 541.294.512 L Tahun 2019:

SP = BOPS – {(KN x TBOP Tetap) + (KS x TBOP Variabel)}

= 291.270.250 – {(14.400.000 x 56,41) + (76.65 x 56,26)}

= 291.270.250 – (812.304.000 + 4.312,32)

= 291.270.250 – 812.308.312

= Rp 521.038.062 L

Berikut ini adalah perhitungan analisis selisih kapasitas pada tahun 2017-2019:

Tahun 2017:

SK = (KN – KPss) x TBOP Tetap

= (14.400.000 – 65,22) x 56,41

= 14.399.934,8 x 56,41

= Rp 812.300.321 Tahun 2018:

SK = (KN – KPss) x TBOP Tetap

= (14.400.000 – 71,32) x 56,41

= 14.399.928,7 x 56,41

= Rp 812.299.977 Tahun 2019:

SK = (KN – KPss) x TBOP Tetap

= (14.400.000 – 76,65) x 56,41

Call for Papers WNCEB 2021 | http://publishing-widyagama.ac.id/ejournal-v2/index.php/WNCEB | 484

= 14.399.923,4 x 56,41

= Rp 812.299.676

Berikut ini adalah perhitungan analisis selisih efisiensi tahun 2017-2019:

Tahun 2017:

Selisih efisiensi = (KPss – KPst) x TBOP Total

= (65,22 – 17,59) x 112,67

= 47,63 x 112,67

= Rp 5.366,47 Tahun 2018:

Selisih efisiensi = (KPss – KPst) x TBOP Total

= (71,32 – 19,16) x 112,67

= 52,16 x 112,67

= Rp 5.876,86 Tahun 2019:

Selisih efisiensi = (KPss – KPst) x TBOP Total

= (76,65 – 19,65) x 112,67

= 57 x 112,67

= Rp 6.422,19

Strategi dan Pengaturan Biaya Produksi pada CV. Global Collection

Selisih Biaya Produksi Tahun 2017-2019. Berikut data selisih biaya produksi pada CV.

Global Collection tahun 2017-2019:

Tabel 8. Data Analisis Selisih Biaya Produksi CV. Global Collection Tahun 2017-2019 (dalam rupiah)

Keterangan 2017 2018 2019

Bahan baku:

Selisih Harga 34.278.000 R 75.943.500 L 330.960.000 L

Selisih Kuantitas 725.371.200 L 44.651.880 L 2.536.838.880 R

Selisih Hrga Kuantitas 6.716.400 L 724.740 R 124.857.600 L

Total Selisih Biaya Bahan Baku

697.809.600 L 119.870.660 L 2.081.021.280 R Tenaga kerja langsung:

Selisih Tariff 90.355.200 L 92.888.640 L 224.427.840 L

Selisih Efisiensi 114.300.000 R 170.201.088 R 192.084.480 R

Selisih Tarif Efisiensi 8.145.000 R 9.646.128 R 19.729.920 R

Total Selisih Biaya TKL 32.089.800 R 253.443.600 R 12.613.440 L Overhead Pabrik:

Selisih Pengeluaran 564.462.169 L 541.294.512 L 521.038.062 L

Selisih Kapasitas 812.300.321 R 812.299.977 R 812.299.676 R

Selisih Efisiensi 5.366,47 R 5.876,86 R 6.422,19 R

Totan Selisih Biaya Overhead

Call for Papers WNCEB 2021 | http://publishing-widyagama.ac.id/ejournal-v2/index.php/WNCEB | 485

Pabrik 247.843.518 R 271.011.341 R 291.268.036 R

Dari tabel diatas menunjukkan bahwa analisis selisih biaya produksi dengan metode tiga selisih tahun 2017-2019 pada CV. Global Collectin mengalami selisih yang merugikan perusahaan. Agar hal tersebut tidak terjadi pada biaya produksi pada tahun berikutnya maka harus melakukan tindakan sebagai berikut:

1. Merencanakan untuk anggaran biaya produksi agar perusahaan mampu memproduksi secara optimal, karena dengan adanya perencanaan anggaran biaya produksi maka manajer dapat mengatur alokasi biaya secara maksimal maka manajer dapat mengatur alokasi biaya secara maksimal, sehingga dapat mengetahui apabila terjadi peningkatan atau penurunan produksi. Menghitung standar harga per roll/gulungan, melakukan pencatatan terhadap jam kerja karyawan dan menghitung standar gaji tenaga

kerja langsung, mengendalikan biaya overhead pabrik yang digunakan dengan melakukan pengawasan agar tidak ada biaya yang tidak menguntungkan perusahaan.

2. Perusahaan lebih meningkatkan kualitas produk yang lebih baik harga yang bagus sehingga tidak mempengaruhi harga beli bahan baku dan perusahaan dapat menentukan harga jual yang tepat berdasarkan pemakaian anggaran produksi standar yang baru sehingga tidak menimbulkan biaya-biaya yang tidak menguntungkan perusahaan terlalu besar.

3. Perusahaan lebih meningkatkan pengendalian terhadap pencatatan jam kerja karyawan serta melakukan perbaikan mesin secara berkala agar untuk tahun berikutnya tidak merugikan perusahaan.

4. Memberikan target kepada tenaga kerja untuk dapat menyelesaikan pekerjaan sesuai dengan jam yang ditentukann karena dengan jam yang sudah ditentukan maka perusahaan mampu memproduksi barang lebih banyak

5. Melakukan pengawasan yang ketat terhadap setiap tahap produksi air dari awal sampai akhir produksi, dimulai dari bahan baku, tenaga kerja langsung, dan BOP untuk lebih dikendalikan sehingga sehingga lebih efisien penggunaanya.

A. KESIMPULAN DAN SARAN Kesimpulan

1. Data yang dipakai acuan dalam analisis selisih ini adalah tahun 2017-2019. Hasil analisis selisih biaya standar bahan baku yang terjadi pada tahun 2017 adalah unfavorable hal itu terjadi karena naik turunnya biaya bahan mentah, pengawasan atas penggunaan bahan baku yang kurang maksimal, serta terdapat beberapa kendala pemasok kain yang berpindah kerjasama dengan pabrik konveksi lain sehingga sedikit mengurangi jumlah bahan baku yang akan diproduksi. Hasil analisis selisih tahun 2018-2019 bersifat menguntungkan karena penjualan berhasil mendapatkan potongan harga bahan baku dari salah satu pemasok, mutu bahan baku yang digunakan kualitasnya baik, serta adanya pengawasan terhadap pemborosan pemakaian bahan baku sehingga bagian produksi memakai bahan baku seefisien mungkin.

2. Hasil analisis selisih biaya standar untuk biaya tenaga kerja langsung pada tahun 2017- 2019 yang terjadi adalah favorable selisih tariff upah disebabkan karena banyaknya karyawan yang lembur ketika produksi berlangsung, sehingga dapat mempengaruhi jumlah tariff upah yang dikeluarkan oleh perusahaan. Sedangkan untuk selisih efisiensi tenaga kerja tahun 2017-2019 adalah unfavorable karena adanya peningkatan jumlah produksi sehingga membutuhkan jam kerja yang lebih banyak, kurangnya pengawasan

Call for Papers WNCEB 2021 | http://publishing-widyagama.ac.id/ejournal-v2/index.php/WNCEB | 486

dan pengendalian terhadap pencatatan jam kerja karyawan ketika produksi berlangsung.

Sedangkan hasil analisis selisih biaya standar untuk biaya overhead pabrik sesungguhnya lebih kecil daripada biaya overhead pabrik yang dianggarkan. Untuk selisih kapasitas dari tahun 2017-2019 adalah unfavorable selisih kapasitas bersifat unfavorable karena kapasitas sesungguhnya lebih kecil daripada kapasitas normal sehingga banyaknya kapasitas pemakaian bahan yang sia-sia. Hasil selisih efisiensi tahun 2017-2019 adalah unfavorable karena mesin yang sudah tua sehingga menjadi pemborosan ham kerja, tenaga kerja pada saat produksi belum bisa menyelesaikan pekerjaannya dengan lebih cepat dari waktu yang ditentukan.

Setelah dilakukan penelitian yang terjadi adalah biaya bahan baku yang tidak efisien pada tahun 2012 karena pengawasan penggunaan bahan baku kurang maksimal, serta terdapat beberapa pemasok yang telah bekerja sama dengan perusahaan lain. Pada tahun 2018-2019 biaya bahan baku menguntungkan perusahaan karena perusahaan berhasil mendapatkan potongan harga bahan baku dari salah satu pemasok dan perusahaan sudah meningkatkan pengawasan terhadap pemakaian bahan baku sehingga bagian produksi memakai bahan baku seefisien mungkin. Adanya penyusutan mesin pabrik disebabkan mesin yang digunakan sudah usang dan perlu adanya perbaikan secara berkala atau mengganti mesin dengan yang baru sehingga perusahaan membutuhkan tambahan biaya untuk memperbaiki mesin tersebut. Dan adanya peningkatan jumlah produksi, maka karyawan membutuhkan jam kerja yang lebih banyak dan hal ini mempengaruhi terjadinya peningkatan tariff jam kerja.

Saran

1. Data yang digunakan untuk penelitian selanjutnya bisa lebih lengkap dan bisa lebih dari 3 tahun yang baru sehingga anggaran produksi yang dibuat untuk periode berikutnya lebih valid.

2. Menambah perhitungan satuan harga bahan baku sehingga dapat membuat standar harga untuk biaya bahan baku.

3. Menambah perhitungan peramalan penjualan produk agar dapat meramalkan penjualan yang dilakukan untuk tahun berikutnya.

Implikasi Teori Dan Implikasi Praktis

1Secara teori penelitian ini membahas tentang bagaimana pengendalian biaya produksi yang dilakukan oleh suatu perusahaan dalam upaya meningkatkan pendapatan dan penghematan biaya yang ditinjau berdasarkan hasil observasi dan penelitian. Penelitian ini dilakukan dan ditulis nantinya dapat digunakan sebagai masukan terhadap perusahaan dan bahan rujukan bagi peneliti selanjutnya dengan kasus penelitian serupa.2Penelitian ini dapat dijadikan sebagai bahan acuan atau pertimbangan dalam segi pengendalian biaya untuk mencapai hasil yang diharapkan. Seperti mengadakan perencanaan atas biaya produksi, meningkatkan pengawasan atas penggunaan biaya produksi secara keseluruhan, meningkatkan kualitas barang agar lebih baik dan harga bisa menyesuaikan kualitasnya, dan lebih meningkatkan pengendalian terhadap pencatatan jam kerja karyawan, serta melakukan pengawasan yang ketat terhadap setiap tahap produksi mulai awal sampai akhir produksi.

DAFTAR PUSTAKA

Alsa, A. 2011. Pendekatan Kuantitatif dan Kualitatif Serta Kombinasinya dalam Penelitian Psikologi. Yogyakarta: Pustaka Belajar.

Amin, Nur Fitri Yulias. 2008. Analisis Biaya Bahan Baku dan Biaya Overhead Pabrik yang

Call for Papers WNCEB 2021 | http://publishing-widyagama.ac.id/ejournal-v2/index.php/WNCEB | 487

Berpengaruh Terhadap Efisiensi Biaya Produksi pada PT. Autokorindo Pratama Gresik. www.digilib.umg.ac.id. Juni 2020.

Ari Purwanti dan D Prawironegoro. 2013. Akuntansi Manajemen. Jakarta: Mitra Wacana Media.

Bustami, Bastian dan Nurlela. 2013. Akuntansi Biaya. Jakarta: Mitra Wacana Media

Carter, William K. dan Ursy, Milton F. 2009. Akuntansi biaya (Cost Accounting). Edisi 14, Dialih bahasakan oleh Krista. Buku 1. Jakarta: Salemba Empat

Carter, William K. dan Ursy, Milton F. 2015. Akuntansi biaya. Jakarta: Salemba Empat Cecily A., Raiborn, Kinney, & Michael R. 2011. Akuntansi Biaya (Cost Accounting). Dialih

Bahasakan oleh Rahmat Hilman. Jakarta: Salemba Empat.

Dr. Farida Nugrahani, M. 2020. Metode Penelitian Kualitatif Dalam Penelitian Pendidikan Bahasa. Yogyakarta: CV. Pustaka Ilmu Group.

Dr. Sandu Siyoto., & M. Ali Sodik. 2015. Dasar Metodologi Penelitian. Cetakan 1.

Yogyakarta: Literasi Media.

Dunia, Firdaus Ahmad dan Wasilah Abdullah. 2012. Akuntansi Biaya. Jakarta: Salemba Empat

Garrison Ray H, W.B Seal, Eric W. Noreen. 2013. Akuntansi Manajerial. Jakarta: Salemba Empat

Hansen, Don R., dan Maryame M. Mowen. 2009. Akuntansi Manajemen. Edisi 8, Buku 2.

Jakarta: Salemba Empat

Hardani. 2020. Metode Penelitian Kualitatif dan Kuantitatif. Cetakan 1. Yogyakarta: Pustaka Ilmu.

Horngren T, Charles dan Srikant M Datar. 2008. Akuntansi Biaya Penekanan Manajerial.

Edisi 11. Jilid 2. Jakarta: Erlangga.

Indriantoro, Nur dan Bambang Supomoo. 2009. Metodologi Penelitian Bisnis Untuk Akuntansi dan Manajemen. BPFE. Yogyakarta.

Kholmi, Masiyah dan Yuningsih. 2009. Akuntansi Biaya. Edisi Revisi. Malang: UMM Press.

Knipe M. 2006. “Research Dilemmas: Paradigs, Methods an Methodology” Issues In Educational Research. https://www.iier.org.au/iier16/mackenziw.html.10/02/2015.

Ksheshariani, W.A.W. 2011. Analisis Biaya Standar Sebagai Alat Pengendalian Biaya Produksi. Skripsi. Bogor. Departemen Manajemen Institut Pertanian Bogor.

Mulyadi. 2012. Akuntansi Biaya. Yogyakarta: UPP STIM YPKN.

Mulyadi. 2015. Akuntansi Biaya. Edisi Kelima. Yogyakarta: UPP STIM YPKN Mursyidi. 2010. Akuntansi Biaya. Bandung: PT. Refika Aditama.

Palupi, Tiara Ayu,. Zahro Z.A dan M.G. Wi Endang NP. Analisis Biaya Standar Untuk Mendukung Efisiensi Biaya Produksi Perusahaan (Studi Kasus pada Pabrik Gula Lestari, Patianrowo, Nganjuk). www.administrasibisnis.studentjournal.ub.ac.id. Juni 2020

Prof. Dr. Suryana, M. 2010. Metodologi Penelitian – Model Praktis Penelitian Kuantitatif dan

Call for Papers WNCEB 2021 | http://publishing-widyagama.ac.id/ejournal-v2/index.php/WNCEB | 488

Kualitatif. Jakarta: Universitas Pendidikan Indonesia.

Putri, Mentari Kusumoyanti. 2017. Analisis Penerapan Biaya Standar Sebagai Pengendalian Biaya Produksi Pada UMKM Roti Devy Makamhaji Kartasura Sukoharjo.

www.coursehero.com. Juni 2020.

Riki Martusa. 2010. Evaluasi Biaya Standar dalam Pengendalian Biaya Produksi pada PG.

Rajawali Subang Jawa Barat. Akurat Jurnal Ilmiah Akuntansi.

Soemarso, S.R. 2004. Akuntansi Suatu Pengantar. Buku 2. Edisi Kelima. Jakarta: Salemba Empat.

Sutrisno. 2001. Akuntansi Biaya Untuk Manajemen. Edisi 1. Cetakan 1. Yogyakarta:

Ekonisia.

W, G. 2002. Metodologi Penelitian. Jakarta: Gramedia Widiasarana Indonesia.

Winda Ayu. 2011. Analisis Biaya Standar Sebagai Alat Pengendalian Biaya Produksi (Studi Kasus UKM Wingko Babat Cap Kapal Terbang Semarang). www.repository.ipb.ac.id.

Juni 2020.