ABSTRACT

This study aims to analyze the factors that affect the willingness to pay taxes on individual taxpayers who do business in Bandung Selatan. These factors are awareness of paying taxes, knowledge and understanding of tax laws, a good perception of the effectiveness of the tax system, and the level of confidence in the government and legal system (Handayani, 2012). This study adapted the questionnaires from Handayani (2012). This study using convenience sampling method, while the technique of collecting data using surveying techniques through the distribution of questionnaires to 50 respondents. Multiple regression analysis was used to examine the relationship variables above. The results showed that the knowledge and understanding of tax laws have a significant effect on the willingness to pay taxes, while awareness of paying taxes, a good perception of the effectiveness of the tax system, and the level of confidence in the government and legal system does not have a significant effect on the willingness to pay taxes.

vii

Universitas Kristen Maranatha

ABSTRAK

Penelitian ini bertujuan untuk menganalisis faktor-faktor yang mempengaruhi kemauan membayar pajak pada Wajib Pajak Orang Pribadi yang melakukan kegiatan usaha di Bandung Selatan. Adapun faktor–faktor tersebut adalah kesadaran membayar pajak, pengetahuan dan pemahaman tentang peraturan perpajakan, persepsi yang baik atas efektivitas sistem perpajakan, dan tingkat kepercayaan terhadap sistem pemerintahan dan hukum (Handayani, 2012). Penelitian ini mengadaptasi kuesioner dari Handayani (2012). Penelitian ini menggunakan metode convenience sampling, sedangkan teknik pengumpulan data dilakukan dengan menggunakan teknik survei melalui pembagian kuesioner kepada 50 responden. Analisis regresi berganda digunakan untuk menguji hubungan variabel-variabel di atas. Hasil penelitian menunjukkan bahwa pengetahuan dan pemahaman tentang peraturan perpajakan mempunyai pengaruh signifikan terhadap kemauan membayar pajak, sedangkan kesadaran membayar pajak, persepsi yang baik atas efektivitas sistem perpajakan, dan tingkat kepercayaan terhadap sistem pemerintahan dan hukum tidak mempunyai pengaruh yang signifikan terhadap kemauan membayar pajak.

Kata kunci: Kemauan membayar pajak, kesadaran membayar pajak, pengetahuan dan pemahaman tentang peraturan perpajakan, persepsi yang baik atas efektivitas sistem perpajakan dan tingkat kepercayaan terhadap sistem pemerintahan dan hukum.

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

LEMBAR PENGESAHAN ... ii

SURAT PERNYATAAN KEASLIAN SKRIPSI ...iii

KATA PENGANTA R ... iv

ABSTRACT ... vi

ABSTRAK ... vii

DAFTAR ISI ...viii

DAFTAR GAMBAR ... xii

DAFTAR TABEL ...xiii

DAFTAR LAMPIRAN ... xiv

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Identifikasi Masalah ... 6

1.3 Maksud dan Tujuan Penelitian ... 7

1.4 Kegunaan Penelitian... 8

BAB II TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN ... 9

2.1 Tinjauan Pustaka ... 9

ix

Universitas Kristen Maranatha

2.1.4 Pengetahuan dan Pemahaman Tentang Peraturan Perpajakan ... 15

2.1.5 Persepsi yang Baik Atas Efektivitas Sistem Perpajakan ... 18

2.1.6 Tingkat Kepercayaan Terhadap Sistem Pemerintahan dan Hukum ... 21

2.1.7 Kemauan Membayar Pajak ... 23

2.2 Penelitian Terdahulu ... 24

2.3 Kerangka Pemikiran ... 26

2.3.1 Pengaruh Kesadaran Membayar Pajak Terhadap Kemauan Membayar Pajak... 26

2.3.2 Pengaruh Pengetahuan dan Pemahaman Tentang Peraturan Perpajakan Terhadap Kemauan Membayar Pajak ... 27

2.3.3 Pengaruh Persepsi yang Baik Atas Efektivitas Sistem Perpajakan Terhadap Kemauan Membayar Pajak ... 28

2.3.4 Pengaruh Tingkat Kepercayaan Terhadap Sistem Pemerintahan dan Hukum Terhadap Kemauan Membayar Pajak ... 30

BAB III METODE PENELITIAN... 33

3.1 Populasi dan Sampel ... 33

3.2 Definisi Operasional Variabel ... 33

3.3 Teknik Pengumpulan Data ... 35

3.3.1 Uji Normalitas ... 35

3.3.2 Uji Validitas dan Reliabilitas ... 36

3.4 Teknik Analisis Data ... 37

3.4.2 Pengujian Hipotesis ... 37

3.4.2.1 Uji Signifikansi Simultan (Uji Statistik F) ... 37

3.4.2.2 Uji Signifikan Parameter Individual (Uji Statistik t) ... 38

3.4.2.3 Koefisien Determinasi ... 38

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 40

4.1 Deskripsi Kuesioner ... 40

4.2 Analisis Deskriptif Data ... 42

4.2.1 Analisis Deskriptif Mengenai Kesadaran Membayar Pajak ... 43

4.2.2 Analisis Deskriptif Mengenai Pengetahuan dan Pemahaman Tentang Peraturan Perpajakan... 43

4.2.3 Analisis Deskriptif Mengenai Persepsi yang Baik Atas Efektivitas Sistem Perpajakan ... 44

4.2.4 Analisis Deskriptif Mengenai Tingkat Kepercayaan Terhadap Sistem Pemerintahan dan Hukum ... 45

4.2.5 Analisis Deskriptif Mengenai Kemauan Membayar Pajak ... 46

4.3 Hasil Penelitian ... 46

4.3.1 Uji Normalitas ... 46

4.3.2 Uji Validitas ... 47

4.3.3 Uji Reliabilitas ... 48

4.3.4 Pengujian Hipotesis ... 49

xi

Universitas Kristen Maranatha

BAB V SIMPULAN DAN SARAN ... 54

5.1 Simpulan ... 54

5.2 Saran ... 55

DAFTAR PUSTAKA ... 56

LAMPIRAN ... 58

DAFTAR GAMBAR

xiii

Universitas Kristen Maranatha

DAFTAR TABEL

Halaman

Tabel 1.1 Realisasi Penerimaan Dalam Negeri dalam APBN ... 1

Tabel 2.1 Tarif Pajak ... 18

Tabel 2.2 Rangkuman Penelitian Terdahulu ... 25

Tabel 3.1 Operasionalisasi Variabel Independen ... 33

Tabel 3.2 Operasionalisasi Variabel Dependen ... 34

Tabel 4.1 Hasil Penyebaran Kuesioner ... 40

Tabel 4.2 Karakteristik Responden ... 41

Tabel 4.3 Kategori Penilaian ... 42

Tabel 4.4 Perbandingan Skor Aktual dengan Skor Ideal Variabel Kesadaran Membayar Pajak... 43

Tabel 4.5 Perbandingan Skor Aktual dengan Skor Ideal Variabel Pengetahuan dan Pemahaman Tentang Peraturan Perpajakan ... 43

Tabel 4.6 Perbandingan Skor Aktual dengan Skor Ideal Variabel Persepsi yang Baik Atas Efektivitas Sistem Perpajakan ... 44

Tabel 4.7 Perbandingan Skor Aktual dengan Skor Ideal Variabel Tingkat Kepercayaan Terhadap Sistem Pemerintahan dan Hukum ... 45

Tabel 4.8 Perbandingan Skor Aktual dengan Skor Ideal Variabel Kemauan Membayar Pajak... 46

Tabel 4.9 Uji Validitas ... 47

DAFTAR LAMPIRAN

Halaman

Lampiran A Kuesioner ... 58

Lampiran B Uji Normalitas ... 61

Lampiran C Uji Validitas ... 62

Lampiran D Uji Reliabilitas ... 67

Lampiran E Uji Fit Model / Pengujian Simultan ... 69

Lampiran F Analisis Regresi Berganda ... 70

1 Universitas Kristen Maranatha

BAB I

PENDAHULUAN

1.1 Latar Belakang

Pajak merupakan salah satu sumber penerimaan negara terbesar. Sumbangan pajak sebagai sumber penerimaan negara terbesar merupakan hal yang sangat wajar. Hal ini dikarenakan jumlah penduduk yang terus meningkat dari tahun ke tahun. Selain itu, penerimaan negara bukan pajak yang salah satunya bersumber dari penerimaan sumber daya alam mempunyai umur yang relatif terbatas, karena sumber daya alam akan habis dan tidak dapat diperbaharui. Hal ini berbeda dengan pajak, sumber penerimaan ini mempunyai umur tidak terbatas (Widayati dan Nurlis, 2010).

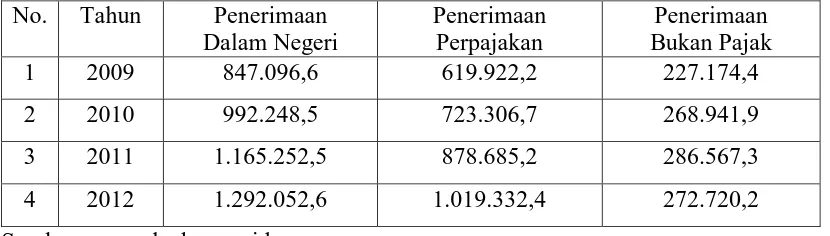

Penerimaan negara yang bersumber dari sektor pajak terus meningkat dari tahun ke tahun. Hal ini dapat dilihat dari data Anggaran Pendapatan dan Belanja Negara (APBN) dari tahun 2009 sampai tahun 2012 yang disajikan dalam tabel berikut ini.

Tabel 1.1

Realisasi Penerimaan Dalam Negeri dalam APBN (dalam miliar rupiah)

No. Tahun Penerimaan

B a b I P e n d a h u l u a n | 2

pun dapat terus meningkat untuk membiayai pelayanan publik dan pembangunan nasional. Untuk meningkatkan jumlah penerimaan pajak negara, hal paling mendasar yang diperlukan adalah kemauan dari Wajib Pajak itu sendiri untuk memenuhi kewajiban perpajakannya. Perubahan sistem perpajakan dari official assessment menjadi self assessment menjadikan faktor kemauan membayar pajak menjadi faktor yang sangat penting dalam hal untuk mencapai optimalisasi penerimaan pajak. Hal ini dikarenakan self assessment system memberikan kepercayaan penuh kepada Wajib Pajak untuk menghitung, memperhitungkan, membayar, dan melaporkan pajak terutangnya sendiri (Hutagaol, 2007:2).

Tingkat kemauan Wajib Pajak di Indonesia dapat dikatakan masih rendah karena tingkat kepatuhan Wajib Pajak belum maksimal. Hal ini dapat dilihat dari masih banyaknya Wajib Pajak yang tidak melakukan kewajiban perpajakannya. Sampai saat ini, masih banyak Wajib Pajak yang menghindari pajak, khususnya Wajib Pajak Orang Pribadi yang melakukan kegiatan usaha. Wajib Pajak Orang Pribadi yang melakukan kegiatan usaha lebih banyak yang tidak melaksanakan kewajiban perpajakannya dibandingkan Wajib Pajak badan maupun Wajib Pajak Orang Pribadi karyawan. Hal ini dikarenakan Wajib Pajak badan biasanya menggunakan jasa konsultan untuk membantu memenuhi kewajiban perpajakannya, sedangkan Wajib Pajak Orang Pribadi karyawan biasanya selalu membayar pajak melalui pemotongan yang dilakukan oleh perusahaannya.

B a b I P e n d a h u l u a n | 3

Universitas Kristen Maranatha

Wajib Pajak atas fungsi perpajakan sebagai pembiayaan negara sangat diperlukan untuk meningkatkan kemauan Wajib Pajak untuk membayar pajak. Tetapi dalam kenyataannya, tidak banyak Wajib Pajak yang benar-benar sadar akan kewajiban perpajakannya dan mengerti hakikat dari pajak itu sendiri. Hampir sebagian besar orang melaksanakan kewajiban perpajakannya hanya untuk memenuhi ketentuan yang sudah ada. Mematuhi peraturan atau undang-undang yang berlaku merupakan hal yang baik, tetapi akan lebih baik jika disertai dengan kesadaran dari dalam diri sendiri, sehingga membayar pajak tidak lagi menjadi suatu hal yang sangat memberatkan, tetapi karena memang atas kesadaran akan pentingnya melaksanakan kewajiban perpajakan itu sendiri.

Dengan diberlakukannya self assessment system, selain bergantung pada kesadaran Wajib Pajak, pengetahuan dan pemahaman tentang peraturan perpajakan yang memadai juga memegang peranan penting. Tingkat pengetahuan dan pemahaman Wajib Pajak terhadap ketentuan perpajakan yang berlaku berpengaruh terhadap kemauan membayar pajak. Wajib Pajak yang tidak memahami peraturan perpajakan secara jelas cenderung akan menjadi Wajib Pajak yang tidak taat (Hardiningsih dan Yulianawati, 2011). Kurangnya pengetahuan dan pemahaman tentang peraturan perpajakan akan menyebabkan Wajib Pajak enggan membayar pajak karena tidak mengerti tentang pembayaran pajak yang harus dilakukannya. Sebaliknya semakin paham Wajib Pajak terhadap peraturan perpajakan, maka akan semakin meningkatkan tingkat kemauan Wajib Pajak untuk membayar pajak.

B a b I P e n d a h u l u a n | 4

diharapkan dapat memudahkan Wajib Pajak dalam membayar dan melaporkan kewajiban pajaknya yaitu dengan adanya filling, SPT, NPWP, drop box dan e-banking (Nugroho dan Zulaikha, 2012). Wajib Pajak mempunyai persepsi sendiri

tentang sistem-sistem yang dimiliki oleh Direktorat Jenderal Pajak. Dengan adanya fasilitas tersebut, persepsi Wajib Pajak atas sistem perpajakan seharusnya meningkat karena semua sistem tersebut membuat Wajib Pajak dapat melakukan semua proses pajak dengan lebih mudah, tepat waktu dan dapat dilakukan di mana saja sehingga kemauan Wajib Pajak untuk membayar pajak pun seharusnya meningkat.

Menurut Handayani, et al (2012), selain tiga faktor tersebut, terdapat satu faktor lagi yang memengaruhi kemauan Wajib Pajak dalam memenuhi kewajiban perpajakannya. Faktor tersebut adalah tingkat kepercayaan terhadap sistem pemerintahan dan hukum. Sistem pemerintahan dan hukum di Indonesia yang masih berjalan kurang baik menyebabkan rendahnya tingkat kepercayaan Wajib Pajak. Selain itu, munculnya oknum seperti Gayus membuat kepercayaan Wajib Pajak atas sistem pemerintahan dan hukum berkurang sehingga Wajib Pajak enggan membayar pajak.

B a b I P e n d a h u l u a n | 5

Universitas Kristen Maranatha

pengetahuan dan pemahaman tentang peraturan perpajakan memiliki pengaruh yang signifikan terhadap kemauan membayar pajak. Hasil tersebut sejalan dengan penelitian yang dilakukan oleh Handayani, et al (2012) tentang faktor-faktor yang memengaruhi kemauan membayar pajak Wajib Pajak Orang Pribadi yang melakukan pekerjaan bebas, yang hasilnya menunjukkan hanya pengetahuan dan pemahaman tentang peraturan perpajakan saja yang memengaruhi kemauan membayar pajak.

Penelitian lainnya dilakukan oleh Hardiningsih dan Yulianawati (2011) mengenai faktor-faktor yang memengaruhi kemauan membayar pajak. Hasil menunjukkan bahwa sikap Wajib Pajak terhadap kesadaran membayar pajak dan kualitas layanan berpengaruh dan signifikan terhadap kemauan membayar pajak, sedangkan sikap Wajib Pajak terhadap pengetahuan dan pemahaman peraturan perpajakan serta persepsi efektivitas sistem perpajakan tidak berpengaruh terhadap kemauan membayar pajak. Penelitian yang dilakukan oleh Nugroho dan Zulaikha (2012) tentang faktor-faktor yang memengaruhi kemauan untuk membayar pajak dengan kesadaran membayar pajak sebagai variabel intervening menunjukkan bahwa variabel pengetahuan dan pemahaman akan peraturan perpajakan, pelayanan fiskus yang berkualitas, dan persepsi atas efektivitas perpajakan mempunyai pengaruh signifikan terhadap kesadaran membayar pajak dan kesadaran membayar pajak mempunyai pengaruh signifikan terhadap kemauan membayar pajak.

B a b I P e n d a h u l u a n | 6

signifikan terhadap kemauan membayar pajak. Berdasarkan hal-hal yang telah diuraikan diatas maka peneliti tertarik untuk melakukan penelitian dengan judul “Faktor–Faktor yang Memengaruhi Kemauan Membayar Pajak Wajib Pajak Orang Pribadi yang Melakukan Kegiatan Usaha di Bandung Selatan”.

1.2 Identifikasi Masalah

Berdasarkan latar belakang yang diuraikan di atas, permasalahan dalam penelitian ini adalah:

1. Apakah kesadaran membayar pajak berpengaruh terhadap kemauan membayar pajak Wajib Pajak Orang Pribadi yang melakukan kegiatan usaha di Bandung Selatan?

2. Apakah pengetahuan dan pemahaman tentang peraturan perpajakan berpengaruh terhadap kemauan membayar pajak Wajib Pajak Orang Pribadi yang melakukan kegiatan usaha di Bandung Selatan?

3. Apakah persepsi yang baik atas efektivitas sistem perpajakan berpengaruh terhadap kemauan membayar pajak Wajib Pajak Orang Pribadi yang melakukan kegiatan usaha di Bandung Selatan?

4. Apakah tingkat kepercayaan terhadap sistem pemerintahan dan hukum berpengaruh terhadap kemauan membayar pajak Wajib Pajak Orang Pribadi yang melakukan kegiatan usaha di Bandung Selatan?

B a b I P e n d a h u l u a n | 7

Universitas Kristen Maranatha

secara simultan terhadap kemauan membayar pajak Wajib Pajak Orang Pribadi yang melakukan kegiatan usaha di Bandung Selatan?

1.3 Maksud dan Tujuan Penelitian

Tujuan penelitian ini adalah sebagai berikut:

1. Untuk memberikan bukti empirik mengenai pengaruh kesadaran membayar pajak terhadap kemauan membayar pajak Wajib Pajak Orang Pribadi yang melakukan kegiatan usaha di Bandung Selatan.

2. Untuk memberikan bukti empirik mengenai pengaruh pengetahuan dan pemahaman tentang peraturan perpajakan terhadap kemauan membayar pajak Wajib Pajak Orang Pribadi yang melakukan kegiatan usaha di Bandung Selatan. 3. Untuk memberikan bukti empirik mengenai pengaruh persepsi yang baik atas

efektivitas sistem perpajakan terhadap kemauan membayar pajak Wajib Pajak Orang Pribadi yang melakukan kegiatan usaha di Bandung Selatan.

4. Untuk memberikan bukti empirik mengenai pengaruh tingkat kepercayaan terhadap sistem pemerintahan dan hukum terhadap kemauan membayar pajak Wajib Pajak Orang Pribadi yang melakukan kegiatan usaha di Bandung Selatan. 5. Untuk memberikan bukti empirik mengenai pengaruh kesadaran membayar

B a b I P e n d a h u l u a n | 8

1.4 Kegunaan Penelitian

Hasil penelitian ini diharapkan dapat bermanfaat bagi:

1. Bagi Direktorat Jenderal Pajak, diharapkan peneilitian ini dapat memberikan masukan untuk menyusun kebijakan terkait dengan variabel-variabel yang perlu diperhatikan dalam upaya untuk meningkatkan kemauan membayar pajak Wajib Pajak Orang Pribadi yang melakukan kegiatan usaha.

54 Universitas Kristen Maranatha

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan hasil penelitian yang telah dilakukan, maka dapat disimpulkan:

1. Kesadaran membayar pajak tidak berpengaruh terhadap kemauan membayar pajak Wajib Pajak Orang Pribadi yang melakukan kegiatan usaha di Bandung Selatan.

2. Pengetahuan dan pemahaman tentang peraturan perpajakan berpengaruh terhadap kemauan membayar pajak Wajib Pajak Orang Pribadi yang melakukan kegiatan usaha di Bandung Selatan.

3. Persepsi yang baik atas efektivitas sistem perpajakan tidak berpengaruh terhadap kemauan membayar pajak Wajib Pajak Orang Pribadi yang melakukan kegiatan usaha di Bandung Selatan.

4. Tingkat kepercayaan terhadap sistem pemerintahan dan hukum tidak berpengaruh terhadap kemauan membayar pajak Wajib Pajak Orang Pribadi yang melakukan kegiatan usaha di Bandung Selatan.

B a b V S i m p u l a n d a n S a r a n | 55

5.2 Saran

1. Untuk peneliti selanjutnya:

a. Diharapkan untuk menambah variabel lain yang dapat memengaruhi kemauan

membayar pajak.

b. Melakukan penelitian terhadap subjek penelitian yang lain, misalnya Wajib Pajak

badan dan Wajib Pajak Orang Pribadi Karyawan.

c. Menggunakan sampel yang lebih besar sehingga hasil penelitian memiliki daya generalisasi yang lebih kuat.

2. Untuk Direktorat Jenderal Pajak:

a. Mengadakan seminar tentang perpajakan yang dilakukan bukan untuk Wajib Pajak badan saja.

b. Melakukan sosialisasi berupa penjelasan kepada seluruh masyarakat yang menjadi Wajib Pajak akan pentingnya dan manfaat membayar pajak seperti penyuluhan atau pertemuan yang lebih ditingkatkan atau lebih intensif.

c. Memberikan training pengisian SPT dengan menggunakan media online yang diberikan secara berkesinambungan.

56

Universitas Kristen Maranatha

DAFTAR PUSTAKA

Abuyamin, Oyok. 2010. Perpajakan Pusat Dan Daerah. Humaniora, Bandung. Devano, Sony dan Siti Kurnia Rahayu. 2006. Perpajakan: Konsep, Teori, dan Isu.

Kencana, Jakarta.

Dewinta, Rinta Mulia dan Muchamad Syafruddin. 2012. Pengaruh Persepsi Pelaksanaan Sensus Pajak Nasional Dan Kesadaran Perpajakan Terhadap Kepatuhan Wajib Pajak Di Lingkungan Kantor Wilayah Direktorat Jenderal Pajak Daerah Istimewa Yogyakarta. Diponegoro Journal Of Accounting. Vol. 1, No. 2. Hal. 1-9.

Fikriningrum, Winda Kurnia dan Muchamad Syafruddin. 2012. Analisis Faktor-Faktor Yang Mempengaruhi Wajib Pajak Orang Pribadi Dalam Memenuhi Kewajiban Membayar Pajak (Studi Kasus Pada Kantor Pelayanan Pajak Pratama Semarang Candisari). Diponegoro Journal Of Accounting .Vol. 1, No. 2. Hal. 1-15.

Ghozali, Imam, 2006. Analisis Multivariate Dengan Program SPSS, Badan Penerbit Universitas Dipenogoro, Semarang.

Handayani, Sapti Wuri, Agus Faturokhman, dan Umi Pratiwi. 2012. Faktor-Faktor Yang Mempengaruhi Kemauan Membayar Pajak Wajib Pajak Orang Pribadi Yang Melakukan Pekerjaan Bebas. Simposium Nasional Akuntansi XV. Banjarmasin.

Hardiningsih, Pancawati dan Nila Yulianawati. 2011. Faktor-Faktor Yang Mempengaruhi Kemauan Membayar Pajak. Dinamika Keuangan dan Perbankan. Vol. 3, No. 1. Hal. 126 – 142.

Hutagaol, John. 2007. Perpajakan: Isu-isu Kontemporer. Graha Ilmu, Yogyakarta. Jogiyanto. 2007. Metodologi Penelitian Bisnis: Salah Kaprah dan

Pengalaman-Pengalaman. BPFE, Yogyakarta.

Nugroho, Rahman Adi dan Zulaikha. 2012. Faktor–Faktor Yang Mempengaruhi Kemauan Untuk Membayar Pajak Dengan Kesadaran Membayar Pajak Sebagai Variabel Intervening (Studi Kasus Wajib Pajak Orang Pribadi Yang Melakukan Pekerjaan Bebas Yang Terdaftar Di KPP Pratama Semarang Tengah Satu). Diponegoro Journal Of Accounting. Vol. 1, No. 2. Hal. 1-11. Pohan, Chairil Anwar. 2013. Manajemen Perpajakan: Strategi Perencanaan Pajak

57

Rantung, Tatiana Vanessa dan Priyo Hari Adi. 2009. Dampak Sunset Policy Terhadap Faktor-Faktor Yang Mempengaruhi Kemauan Membayar Pajak (Studi pada Wajib Pajak Orang Pribadi Pelaku Usaha di Wilayah KPP Pratama Salatiga). Simposium Nasional Perpajakan II. Madura.

Rasmini, Ni Ketut. 2007. Faktor-Faktor Yang Berpengaruh Pada Keputusan Pemilihan Profesi Akuntan Publik Dan Nonakuntan Publik Pada Mahasiswa Akuntansi Di Bali. Buletin Studi Ekonomi.Vol. 12, No. 3. Hal. 351-363.

Resmi, Siti. 2011. Perpajakan: Teori dan Kasus. Salemba Empat, Jakarta.

Roshidi, Mohamad Ali, Hajah Mustafa dan Mohd Asri. 2007. The Effects Of Knowledge On Tax Compliance Behaviours Among Malaysian Taxpayers. Business and Information, Vol. 4 I.1.

Siahaan, Fadjar O.P. 2012. The Influence of Tax Fairness and Communication on Voluntary Compliance: Trust as an Intervening Variable. International Journal of Business and Social Science. Vol. 3, No. 21. Hal. 191-198.

Siahaan, Marihot Pahala. 2010. Hukum Pajak Elementer: Konsep Dasar Perpajakan Indonesia. Graha Ilmu, Yogyakarta.

Suryadi. 2006 . Model Kausal Kesadaran, Pelayanan, Kepatuhan Wajib Pajak, Dan Pengaruhnya Terhadap Kinerja Penerimaan Pajak: Suatu Survei Di Wilayah Jawa Timur. Jurnal Keuangan Publik. Vol. 4, No. 1. Hal. 105-121.

Undang-Undang Nomor 16 Tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan

Undang-Undang Nomor 36 Tahun 2008 Tentang Pajak Penghasilan Waluyo. 2011. Perpajakan Indonesia. Salemba Empat, Jakarta.

Widayati dan Nurlis. 2010. Faktor-Faktor Yang Mempengaruhi Kemauan Untuk Membayar Pajak Wajib Pajak Orang Pribadi Yang Melakukan Pekerjaan Bebas (Studi Kasus Pada KPP Pratama Gambir Tiga). Simposium Nasional Akuntansi XIII. Purwokerto.

Widodo, Widi dan Dedy Djefris. 2008. Tax Payer’s Rights: Apa Yang Perlu Kita Ketahui Tentang Hak-Hak Wajib Pajak. Penerbit Alfabeta, Bandung.