SKRIPSI

Diajukan oleh :

Widhi Jatmiko

0613010113/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

GEDANGAN SIDOARJO

yang diajukan Widhi Jatmiko 0613010113/FE/EA

Disetujui untuk Ujian Lisan

Pembimbing Utama

Dra. EC. Dwi Suhartini, M.Aks Tanggal : ……… NIP: 030 226 900

Wakil Dekan 1 Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

KELUARGA PENSIUNAN TNI-AL DI KOMPLEK TNI-AL TEBEL GEDANGAN SIDOARJO

Disusun oleh :

WIDHI JATMIKO 0613010113/FE/EA

Telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Jurusan Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Pada tanggal, 17 Desember 2010

Pembimbing Utama : Tim Penguji Utama Ketua

Dra.Ec.Dwi Suhartini, M.Aks Drs.Ec.H.Tamadoy Thamrin MM Sekretaris

Dra.Ec.Dwi Suhartini, M.Aks Anggota

Drs.Ec.R.Sjarief Hidayat, Msi Mengetahui

Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional ”Veteran” Jawa Timur

rahmatNya, karunia serta bimbingannya, sehingga penulisan skripsi yang saya buat sebagai salah satu persyaratan dalam memperoleh gelar sarjana Ekonomi, jurusan Akuntansi di Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur dengan judul: “Implementasi Manajemen Keuangan Rumah Tangga Keluarga Pensiunan TNI-AL Di Komplek TNI-AL Tebel Gedangan Sidoarjo”

Tentunya dalam proses penulisan ini tidak terlepas dari bimbingan, bantuan, dan dorongan dari berbagai pihak, oleh karena itu dalam hal ini secara khusus peneliti ingin menyampaikan rasa terima kasih dan penghargaan yang tinggi kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, M.P selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur, MM selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs. Ec. Saiful Anwar, MSi selaku Wakil Dekan 1 Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Ibu Dr. Sri Trisnaningsih, SE, MSi selaku Ketua Jurusan Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur

5. Ibu Dra. Ec. Dwi Suhartini, M. Aks, selaku dosen pembimbing utama skripsi yang dengan kesabaran dan kerelaanya telah membimbing dan memberikan

ii

dan berharga selama ini dan untuk kelancaran penelitian ini.

7. Terima kasih kepada para pensiunan TNI-AL yang bermukim di Komplek TNI-AL Tebel Gedangan Sidoarjo, yang telah mendukung penelitian ini. 8. Secara khusus dengan penuh rasa hormat menyampaikan terima kasih

sedalam-dalamnya kepada Ayah - Mama ku , dan keluargaku tercinta untuk dukungan, kasih sayang, serta restunya.

9. Dengan bangga dan sayang kepada Variandiniku dan keluarga (papa - mama Zoel), atas perhatian, pengertian dan kasih sayangnya, serta seluruh teman dan sahabat yang telah memberikan banyak dorongan, semangat serta doa restu, baik secara moril maupun materiil.

Peneliti menyadari sepenuhnya bahwa penelitian ini masih jauh dari sempurna, untuk itu penulis mengharapkan saran dan kritik yang membangun guna kesempurnaan penelitian ini.

Akhir kata semoga skripsi ini dapat bermanfaat bagi semua pihak demi kemajuan ilmu pengetahuan dalam bidang ekonomi pada khususnya. Amin.

Surabaya, Agustus 2010

iii

KATA PENGANTAR ...i

DAFTAR ISI...iii

DAFTAR TABEL...vii

DAFTAR GAMBAR ...viii

DAFTAR LAMPIRAN ...ix

ABSTRAKSI...x

BAB I : PENDAHULUAN 1.1. Latar Belakang Masalah 1

1.2. Fokus Penelitian 4

1.3. Perumusan Masalah 5

1.4. Tujuan Penelitian 5

1.5. Manfaat Penelitian 6

BAB II : TINJAUAN PUSTAKA 2.1 Hasil Penelitian Terdahulu 7

2.2 Landasan Teori 14

2.2.1.Pengertian Akuntansi Rumah Tangga 14

2.2.2.Pengertian Manajemen 15

iv

2.2.3.1. Proses perencanaan keuangan kelurga 19 2.2.3.2. Alasan diperlukannya perencanaan Keuangan

Keluarga 22

2.2.4. Jenis Manajemen Keuangan Keluarga 24 2.2.5 Siklus Kehidupan manusia dan Perencanaan Keuangan Pribadi 26 2.2.6. Anggaran Keuangan Keluarga 33

BAB III : METODE PENELITIAN

3.1. Jenis Penelitian 37 3.2. Alasan Ketertarikan Peneliti 38 3.3. Lokasi Penelitian 38

3.4. Penentuan Informan 39 3.5. Sumber Data dan Jenis Data 40

3.6. Teknik Pengumpulan Data 40 3.7. Analisis Data 42 3.8. Keabsahan Data 43

BAB IV : HASIL PENELITIAN DAN PEMBAHASAN

v

4.2.4. Keluarga Bapak Rochani ...49

4.2.5. Keluarga Bapak Harjono ...49

4.3. Manajemen Keuangan Rumah Tangga 49 4.3.1. Pemahaman Manajemen Keuangan Rumah Tangga 50

4.3.2. Pengertian Anggaran dalam Rumah Tangga 53

4.3.3. Perencanaan Keuangan Jangka Panjang Maupun Pendek 56 4.3.4. Pihak yang dilibatkan dalam perencanaan keuangan rumah tangga...58

4.4.Penerapan Manajemen Keuangan Rumah Tangga 62

4.4.1. Penerapan Anggaran Rumah Tangga 63

4.4.1.1. Pos Pendapatan dan Pengeluaran 64

4.4.1.2. Pengeluaran yang lebih besar dari Pemasukan 64 4.4.2. Perbendaharaan 66

4.4.2.1. Dana cadangan dan Tabungan 66

4.4.2.2. Peranan Pengelola keuangan Rumah tangga 68

4.4.3. Akuntansi 69

BAB V : Kesimpulan dan Saran 5.1. Kesimpulan 74

vi

vii

viii

ix

LAMPIRAN 2 : Bukti slip Gaji pensiun

IMPLEMENTASI MANAJEMEN KEUANGAN RUMAH TANGGA KELUARGA

PENSIUNAN TNI-AL DI KOMPLEK TNI-AL TEBEL GEDANGAN SIDOARJO

OLEH :

Widhi Jatmiko

ABSTRAK

Pengetahuan tentang ilmu akuntansi, anggaran dan perbendaharaan saat ini sudah tidak lagi hanya menjadi kegiatan yang hanya dilakukan di perusahaan-perusahaan industri, perdagangan atau semacamnya, namun sudah menjadi keharusan bagi sebuah rumah tangga untuk dapat melakukanya, karena perlu disadari pula bahwa rumah tangga yang di dalamnya terdapat suami, istri, dan anak-anak merupakan unit perusahaan yang terkecil.

Tujuan dari penelitian ini adalah untuk mengetahui dan menganalisa pendapatan dan pemanfaatan serta sejauh mana sebuah perilaku akuntansi pengelolaan keuangan pada sebuah rumah tangga pensiunan TNI-AL yang penghasilannya hanya dari dana pensiun, serta penerapan akuntansinya. Metode Penelitian dalam skripsi ini adalah kualitatif, yang didapat dari langkah observasi langsung ke para pensiunan TNI-AL dengan mendapatkan juga dokumen dan interview informan kunci dan informan lain yang direkomendasikan oleh informan kunci.

Hasil penelitian menunjukkan bahwa sebuah pemahaman tentang manajemen keuangan sudah diterapkan dan dipahami oleh sebagian besar rumah tangga, khususnya dalam penelitian ini adalah rumah tangga pensiunan TNI-AL. Dengan pemahaman yang sederhana para pensiunan juga telah menerapkan kaidah-kaidah akuntansi secara sederhana juga. Disamping itu terdapat temuan bahwa kaum ibu lah yang menjadi pengendali keuangan di dalam rumah tangga.

IMPLEMENTATION OF FINANCIAL MANAGEMENT FAMILY HOUSEHOLDS RETIRED TNI-AL TNI-AL IN THE COMPLEX TNI-AL GEDANGAN SIDOARJO

BY:

Widhi Jatmiko

ABSTRACT

Knowledge of the science of accounting, budget and treasury at this time is no longer the only activity carried out in industrial companies, trade or something, but it has become imperative for a household to be able to do it, because we need to realize also that households in included a husband, wife, and children are the smallest unit of the company. The purpose of this study is to investigate and analyze revenue and utilization and the extent to which a financial management accounting behavior in a household Navy retiree whose income is only from the pension fund, and the implementation of accounting. Methods The study in this thesis is qualitative, derived from direct observation step into the retired Navy to obtain also the documents and interviews with key informants and other informants recommended by key informants. The results showed that an understanding of financial management has been implemented and understood by most households, especially in this study is the household retired Navy. With a simple understanding of the retirees also have applied the accounting rules are simple as well. In addition there is the finding that the mother who became the financial

controller of the household.

1

1.1. Latar Belakang Masalah

Pengetahuan tentang ilmu akuntansi, anggaran dan perbendaharaan saat ini sudah tidak lagi hanya menjadi kegiatan yang hanya dilakukan di perusahaan-perusahaan industri, perdagangan atau semacamnya, namun sudah menjadi keharusan bagi sebuah rumah tangga untuk dapat melakukanya, karena perlu disadari pula bahwa rumah tangga yang di dalamnya terdapat suami, istri, dan anak-anak merupakan unit perusahaan yang terkecil.

kebutuhan jangka panjang yang harus dipenuhi dikemudian hari atau masa yang akan datang seperti dana pendidikan anak, dana pensiun, dll

Pengelolaan keuangan yang tidak tepat dapat mengganggu kelangsungan dan stabilitas denyut jantung keuangan keluarga. Pada dasarnya mengelola keuangan rumah tangga sama seperti mengelola keuangan di perusahaan. Penghasilan besar pasangan suami istri bukanlah jaminan bahwa kondisi cash flow keuangan dapat terjaga (Moeljadi, 2010). Perempuan berlatih mengendalikan berbagai hal keuangan, mereka sering juga disebut Menteri keuangan rumah tangga oleh para suaminya (Iwao,1993 dalam Komori,1998). Memang tidak bisa dipungkiri bahwa kaum istri lah yang biasanya bertugas mengatur lalu-lintas keuangan rumah tangga mereka sendiri, sementara suami telah melakukan tugas sebagai pencari penghasilan. Sebagai contoh, lebih dari 90% wanita jepang mengendalikan keuangan dalam rumah tangga (Robins, 1983 dalam komori, 1998).

Banyak masalah perselisihan yang terjadi didalam keluarga bahkan berkembang sampai perceraian bahkan pembunuhan, yang salah satu sebabnya adalah karena tidak adanya perencanaan keuangan keluarga (Yohnson, 2004). Fakta menyebutkan bahwa Pengadilan Agama Kota Bandung, sejak bulan Januari hingga Mei 2005, tercatat 14 kasus perceraian karena alasan ekonomi. Yang terbanyak alasan bercerai adalah karena suami tak bertanggung jawab, yaitu 480 kasus (diantaranya

termasuk tak bertanggung jawab dalam masalah ekonomi atau materi. (Pikiran Rakyat, Minggu 26 Juni 2005).

Kenyataan diatas membuktikan bahwa tidak hanya perusahaan yang mutlak mengelola keuangan secara baik, keluarga/rumah tangga dan individu pun harus mahir menangani keuangannya agar pendapatan dan pengeluaran bisa diatur keseimbangannya. Merencanakan keuangan pribadi dan keluarga mutlak dilakukan agar perjalanan hidup selanjutnya lebih aman (Sambel, Ichsan dan Lubis, 2003).

Menurut Warren et, al, (2006:10), bahwa peranan akuntansi secara sederhana adalah menghasilkan informasi yang digunakan manajer untuk menjalankan operasi perusahaan. Akuntansi juga memberikan informasi kepada pihak-pihak yang berkepentingan untuk mengetahui kinerja ekonomi dan kondisi perusahaan.

Dalam penelitian kali ini, peneliti tertarik untuk menganalisa kondisi dan perilaku akuntansi dari rumah tangga para pensiunan TNI yang mana para pensiunan ini sudah tidak melakukan kegiatan usaha lain dalam arti tidak mendapatkan tambahan penghasilan/pendapatan lain lagi selain uang pensiunnya (pasif). Karena ini menjadi masalah besar jika penghasilan terbatas, dengan usia yang rata-rata kurang produktif lagi itu menyesuaikan arus kebutuhan dan tujuan hidup terus saja meningkat.

Berdasarkan latar belakang yang telah diuraikan, maka penelitian ini diberi judul “Implementasi Manajemen Keuangan Rumah Tangga

Keluarga Pensiunan TNI-AL di Komplek TNI-AL Tebel Gedangan Sidoarjo”

1.2. Fokus Penelitian

Peneliti telah melakukan pengamatan secara umum pada rumah tangga keluarga pensiunan TNI tanpa penghasilan / pendapatan lain selain dana pensiunnya saja (non-bisnis / karir) antara Rp.1 juta- Rp.2 juta /bulan. yang bertempat tinggal di dalam area Komplek TNI-AL Tebel Gedangan Sidoarjo, tentang bagaimana pengelolaan manajemen keuangan rumah tangganya yang mana sumber penghasilannya terbatas dan pasif.(tidak ada penghasilan lain)

Dalam penelitian ini, peneliti menganalisa rumah tangga keluarga pensiunan TNI dengan fokus objeknya adalah rumah tangga pensiunan TNI-AL beristri ibu rumah tangga biasa (wanita non karir / non bisnis). Penelitian ini mengacu pada pertanyaan apakah dengan dana terbatas itu mereka masih melakukan Penganggaran, Perbendaharaan, dan Akuntansinya dan bagaimana dengan pos penerimaan, pos pengeluaran dan pos sisa dana kasnya. Sebab peneliti menduga ada pengaruh kondisi keuangan terhadap penganggaran, dan pemanfaatannya / konsumsi, serta secara tidak langsung dengan gaya hidupnya (life style).

Menurut Moeljadi, 2010. Anggaran adalah perencanaan dana, dan pengawasannya. Apakah mereka dalam hal ini mencatat setiap penerimaan, pengeluaran dan sisanya pada akhir periode. Kemudian Perbendaharaan, dalam pengertian sederhana yaitu kegiatan menyimpan uang agar

mendapatkan keuntungan dan mengeluarkan uang serta mendayagunakan dengan efisien. Dan selanjutnya merujuk pada sebuah Akuntansi nya ,yaitu apakah ada sebuah kegiatan pencatatan semua transaksi penerimaan, pengeluaran, dan sisa dana pada akhir periode, apakah masih bisa menabung, apakah justru terdapat rekening utang, dsb.

Fokus penelitian ini diarahkan pada :

1. Pemahaman manajemen keuangan rumah tangga keluarga pensiunan TNI-AL

2. Penerapan manajemen keuangan rumah tangga keluarga pensiunan TNI-AL, baik dalam Penganggaran, perbendaharaan, dan akuntansinya.

1.3. Perumusan Masalah

Berdasarkan dari latar belakang diatas, maka dapat diambil perumusan masalahnya yaitu : “Bagaimana manajemen keuangan rumah tangga keluarga pensiunan TNI-AL di komplek TNI-AL Tebel Gedangan Sidoarjo yang berpenghasilan terbatas yaitu hanya dari dana pensiun saja”.

1.4. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui dan menganalisa pendapatan dan pemanfaatan serta bagaimana dan sejauh mana sebuah pengelolaan keuangan pada sebuah rumah tangga pensiunan TNI-AL yang penghasilannya hanya dari dana pensiun, serta penerapan akuntansinya.

Disamping itu, peneliti berharap dengan penelitian ini mampu mengetahui kondisi keuangan rumah tangga pensiunan TNI tersebut secara umum dan problematikanya.

1.5. Manfaat Penelitian

Hasil penelitian akan memiliki manfaat praktis dan teoritis, adapun uraiannya sebagai berikut:

a.Manfaat praktis dan sederhana penelitian ini akan memberikan informasi, ide atau gagasan mengenai prilaku pengelolaan keuangan rumah tangga di kalangan rumah tangga pensiunan TNI AL yang tidak lagi mendapatkan pendapatan lain selain dana pensiun saja, serta permasalahan-permasalahan yang ada di dalamnya.

2.1. Penelitian Terdahulu

Peneliti terdahulu yang pernah dilakukan oleh pihak lain yang dapat

dipakai sebagai bahan masukan serta bahan kajian berkaitan dengan penelitian ini

adalah :

2.1.1 Yose Rizal S.A (2009)

Judul yang digunakan ”Study Perencanaan Keuangan Pada

Dewasa Lajang di Komunitas Pecinta Sulap RnB Magic Community Surabaya”

Adapun permasalahan :

Bagaimanakah pengelolaan keuangan pribadi pada masa dewasa

lajang ?

Pembahasannya :

Perencanaan keuangan menjadi banyak peneliti karena pengetahuan

ini mampu memberikan pedoman bagi seseorang untuk merealisasikan

tujuan hidupnya. Perencanaan yang dilakukan lebih dini adalah lebih baik,

oleh karena itu peneliti berupaya untuk mengeksplorasikan bagaimana

para dewasa lajang melakukan perencanaan keuangan dalam mendalam.

Kesimpulan :

Individu dewasa lajang mengetahui apa yang diinginkan kedepan,

mereka memiliki tujuan dan cita-cita. Namun demikian, tujuan tersebut

belum sepenuhnya berkriteria Spesifik, Measurable, Attainable, Reality,

Time-bound. Selain itu, dalam perencanaan keuangan belum ada

sinkronisasi antara tujuan hidup dan manajemen keuangan informan.

Karena hal ini dapat dipahami karena ketidak jelasan tujuan menyebabkan

mareka kurang dapat menentukan prioritas pengeluaran. Mengenai

implementasi perencanaan keuangan masih menggunakan format yang

sederhana bahkan ada informan yang tidak mencatat keuangannya karena

menganggapnya terlalu rumit.

2.1.2 Fitria Widyasari (2009)

Judul yang digunakan ”Studi Tentang Kinerja Wanita dalam

Pengelolaan dan Perencanaan Keuangan Keluarga pada Ibu Rumah Tangga di Kawasan Siwalankerto Surabaya ”

Adapun permasalahannya :

Bagaimanakah kinerja wanita khususnya ibu dalam mengelola

keuangan keluarga dan bagaimana cara untuk merencanakan secara

keseluruhan ?

Pembahasannya :

Mengurus dapur rumah tangga memang tidak semudah membalikkan

telapak tangan. Apalagi, bila pemasukkan keluarga tidak menentu. Bila

tidak cermat bisa saja peribahasa besar pasak dari pada tiang

menghinggapi keuangan rumah tangga kestabilan ekonomi di dalam

kebahagiaan di dalam keluarga, karena penghasilan yang tidak mencukupi

kebutuhan hidup dapat merupakan penyebab utama terjadinya

pertengkaran di dalam sebuah keluarga. Terjadinya kestabilan dalam

perekonomian keluarga bukan saja karena penghasilan yang tidak cukup,

tetapi karena keluarga tersebut kurang bijaksana didalam membelanjakan

uang atau pendapatan.

Kesimpulan :

Penerapan pencatatan keuangan yang sistematis dan lengkap, dapat

membantu bahkan memberikan informasi yang signifikan tentang harta

kekayaan maupun informasi lainnya yang berhubungan dengan keuangan

keluarga sehingga dapat lebih mengerti oleh anggota keluarga lainnya.

Agar dapat lebih baik lagi dalam mengambil keputusan yang penting

dalam keuangan keluarga.

2.13. Yohnson (2004)

Judul yang digunakan ”Peran Universitas di Surabaya dalam

Meningkatkan Jumlah Keluarga Mapan di Surabaya”. Adapun permasalahannya :

Apakah minat dalam merencanakan keuangan rumah tangga

dipengaruhi oleh tingkat pendidikan ibu-ibu rumah tangga ?

Pembahasannya :

Dewasa ini banyak keluarga tidak mapan dalam keuangan sehingga

ketidakmampuan keluarga mengelola keuangan atau tidak ada waktu

untuk membuat perencanaan keuangan sehingga menimbulkan

permasalahan sebagai berikut (negative cashflow), banyak aktiva tidak

likuid, kesalahan investasi, kesalahan perencanaan dana pendidikan dan

masih banyak lagi.

Dalam rangka menciptakan keluarga yang mapan dalam hal

keuangan maka perlu adanya suatu program sosialisasi pentingnya peranan

keuangan keluarga, pelatihan perencanaan keuangan keluarga dan

pemberian jasa financial planner. Program-program diatas memerlukan

peranan lembaga dunia pendidikan khususnya peranan universitas karena

universitas adalah salah satu perannya adalah pusat studi bagi masyarakat.

Selain alasan diatas untuk mendukung perlunya program-program

di atas, dari hasil penelitian keuangan keluarga yang mengungkapkan

bahwa salah satu faktor yang mempengaruhi minat perencanaan keuangan

keluarga adalah faktor pendidikan. Hasil penelitian ini menunjukkan

bahwa ibu rumah tangga di Surabaya yang sudah mengeyam pemdidikan

setara S1 lebih berminat melakukan perencanaan keuangan keluarga

dibandingkan dengan pendidikan menengah setara SMU, sehingga dapat

disimpulkan bahwa faktor pendidikan mempunyai peran penting dalam

meningkatkan minat perencanaan keuangan keluarga.

Kesimpulan :

Oleh karena itu perlu adanya peningkatan peran univesitas dalam

Surabaya. Setiap universitas di Surabaya mulai mengambil peran

membuka program-program diatas. Para pengajar keuangan di universitas

harus mengambil peran aktif yaitu mengambil gelar profesi keuangan yaitu

menjadi finacial planner dan menjadi pembicara dalam program

sosialisasi manfaat dan pelatihan perencanaan keuangan. Dengan adanya

peningkatan peran aktif universitas di Surabaya maka banyak terdapat

keluarga mapan di Surabaya dalam kondisi keuangan yang mengalami

positif cashflow, semakin banyak aktiva likuid dapat melakukan investasi

yang tepat, merencanakan dana pendidikan sesuai dengan tujuan kelurga

lainnya.

2.1.4. Stephen P. Walker dan Sue Llewellyn (2000)

Judul yang digunakan “Accounting at home : interdicilianary

perspectives (Akuntansi dalam rumah tangga : beberapa perspektif interdiciplinary)”.

Adapun permasalahannya :

Selama ini belum ada suatu wadah yang pantas dalam studi

akademis yang ada kaitannya dengan akuntansi dalam rumah tangga

maupun individual.

Pembahasannya :

Di antara fenomena sosial dan peran emosional, para wanita dipilih

dalam pembahasan ini adalah karena perihal mengurus rumah tangga dan

rumah tangga pembelanjaan, kalkulasi gaji dan biaya-biaya lain,

pemeliharaan arsip (gudang atau toko).

Seringnya rumah disebut sebagai kantor bagi para wanita karena

rumah sebagai lokasi potensi wanita-wanita dalam akuntansi. Hakekatnya

praktek akuntansi di dalam rumah tangga dan individual berpotensi sama

dengan institusi publik. Kini penelitian tentang satu cara dimana isu yang

menyinggung ke akuntansi dan tanggung jawab sudah bertaut dengan

praktisi di dalam disiplin yang lain.penelitian ini mencoba untuk

mengungkapkan alat penghubung antara para akuntan dan para siswa

rumah (keluarga) dilandasi dari sejarah, hukum, keuangan dan

perekonomian pribadi.

Rumah tangga telah menjadi “ledakan” aktifitas riset di dalam

ilmu-ilmu sosial selama 25 tahun (Moris, 1990). Pengenalan arti rumah

untuk pemahaman lebih besar dan struktur ekonomi sosial mempunyai

hubungan terhadap sebagaian besar masyarakat sarana akuntansi. Hal ini

mengejutkan, dimana akuntansi mempunyai peran yang sangat besar

terhadap pencatatan keuangan keluarga atau rumah tangga, selain itu

akuntansi juga telah lama menentukan corak dari praktek akuntansi dalam

kehidupan sehari-hari.

Peran akuntansi dan tanggung jawab jenis kelamin nampaknya

akan dipengaruhi oleh keadaan ekonomi, sosial dan perubahan budaya

yang berdampak pada rumah tangga dan hubungan antar penduduknya. Isu

pokok kepemahaman pembagian tenaga dan pemeliharaan yang tidak

sama di dalam maupun di luar rumah. Ini adalah bidang dimana akuntansi

masyarakat hendaknya mempunyai suatu suara.

Kadangkala batasan-batasan norma menciptakan di sekitar

penggunaan akuntansi di rumah memelihara ideologi dari rumah sebagai

kepedulian, daerah ekspresif dan pada gilirannya, menguatkan asumsi

tentang rumah tangga sebagai lokasi tidak produksi dan suatu daerah tidak

publik. Arti dari penjelasan tersebut adalah sangat dalam mengerti kenapa

rumah tangga jaman ini telah dilalaikan oleh para peneliti akuntansi,

mereka tidak bisa di asumsikan untuk mempunyai pembelian analitis dan

menjelaskan pengabdian dari rumah tangga sebagai lokasi permintaan

keterangan dalam periode awal.

Kesimpulan :

Penelitian ini telah mencari cara untuk menawarkan sejumlah

pengertian yang mendalam ke dalam cara yang ditempuh oleh literatur

yang populer pada rumah tangga dan manajemen keuangan pribadi,

bersama-sama dengan anggota dari lain komunitas akademis, dalam rumah

tangga ini adalah pokok dimana akademi akuntansi yang dengan jelas

mempunyai suatu kontribusi penting untuk membuat akuntansi dalam

rumah tangga. Telah ditunjukkan bahwa rumah tangga adalah suatu lokasi

penting untuk studi akuntansi. Anekaragam kemampuan akuntansi dalam

kehidupan ini lebih menarik perhatian para pengacara dibandingkan para

rangkaian tugas dan tanggung jawab yang lebih berbeda dibanding diakui

di dalam literatur dan untuk melibatkan unsur-unsur otoritas dan kendali.

2.1.5. Penelitian antara Penelitian yang terdahulu dengan Penelitian Sekarang

Perbedaan penelitian yang terdahulu dengan penelitian sekarang

yaitu pada informan yang dipilih peneliti untuk memecahkan

permasalahan yang ada pada informan. Adapun informan disini adalah

keluarga pensiunan TNI-AL

2.2. Landasan Teori

2.2.1. Akuntansi Rumah Tangga

Pengetian Akuntansi Rumah Tangga

Akuntansi rumah tangga adalah proses pengidentifikasian, penggolongan,

penyortiran, pengikhtisaran, dan penyajian transaksi keuangan yang berkaitan

dengan transaksi rumah tangga, sehingga dapat diambil penilaian dan keputusan

oleh anggota rumah tangga, sehingga dapat dapat disimpulkan bahwa akuntansi

rumah tangga tidak dapat dilepas dari perencanan keuangan keluarga atau pribadi.

Selain tiu akuntansi rumah tangga menyediakan informasi yang penting untuk

membantu pengambilan keputusan alokasi sumber daya yang terbatas, dan

keputusan di masa depan. Oleh karena itu pada bahasan selanjutnya dibahas

2.2.2 Manajemen

Definisi manajemen yang dikemukakan oleh para ahli seperti Fayol, Terry,

Taylor adalah berbeda-beda, tetapi pada pokoknya semua mempunyai pengertian

yang sama. Perbedaan yang ada hanyalah terletak pada latar belakang keahlian

masing-masing, sehingga tinjauan manajemennya berbeda pula, (Swastha, 2002).

Menurut Oei Liang Lee, manajemen adalah ilmu dan seni merencanakan,

mengorganisasikan, mengarahkan, mengkoordinasikan, serta mengawasi tenaga

manusia dengan bantuan alat-alat untuk mencapai tujuan yang telah ditetapkan

Kelima macam fungsi manajemen di atas sangat penting dalam

menjalankan semua kegiatan. Semua ini dimaksudkan agar kegiatan apapun yang

dilakukan dapat berjalan dengan baik, sehingga tujuan yang telah ditetapkan dapat

tercapai. Namun dalam penelitian kali ini, peneliti ingin mencoba menitik

beratkan sebuah manajemen dalam lingkup rumah tangga.

Menurut Moeljadi (2010:5), Prinsip-prinsip dasar manajemen keuangan

sederhana yang perlu dipahami dan dijadikan oleh ibu rumah tangga dalam

mengelola keuangan rumah tangga keluarga adalah:

2.2.2.1. Anggaran

Anggaran dalam arti luas adalah perencanaan pembelanjaan yang

sistematis dan formil bagi manajemen untuk melaksanakan tanggung jawabnya

dalam aspek perencanaan, koordinasi, dan pengawasan . dalam arti sederhananya

adalah penyusunan dan pencatatan setiap penerimaan arus kas masuk dan arus kas

keluar yang biasa disebut anggaran kas (budget cash).(Moeljadi, 2010)

2.2.2.2. Perbendaharaan

Perbendaharaan dalam pengertian yang sederhana adalah kegiatan

menyimpan uang, mengeluarkan uang dan mendayagunakan sisa uang agar

mendapatkan keuntungan. Dengan kata lain, mengatur dan mengelola uang

dengan efisien, berdaya guna dan berhasil guna agar menghasilkan keuntungan

yang optimal. (Moeljadi, 2010)

2.2.2.3. Akuntansi

Akuntansi dalam pengertian sederhana adalah setiap kegiatan

catat-mencatat semua transaksi penerimaan, pengeluaran,dan pencatatan sisa uang

dalam periode tertentu, misal: harian, bulanan, ataupun tahunan. Dengan

pencatatan yang rutin setiap terjadi transaksi penerimaan, pengeluaran dan sisa

uang dalam rumah tangga keluarga, maka dapat mengetahui dengan cepat dan

akurat tentang lalu-lintas keuangan rumah tangga tersebut. (Moeljadi, 2010)

2.2.3. Pengertian Perencanaan Keuangan

Financial Planning atau perencanaan keuangan mulai populer di

profesi ini menyebut dirinya sebagai Financial Planner yakni orang-orang yang

mendampingi individu atau keluarga untuk menyusun rencana keuangan guna

mencapai tujuan-tujuan keuangan yang telah dipilih atau ditetapkan sebelumnya.

Dalam konteks ini perencanaan keuangan lebih banyak berkaitan dengan

keuangan pribadi (Personal Finance) daripada keuangan perusahaan (Corporate

Finance). Primeplanner, family financial planner mendefinisikan financial

planning sebagai ”proses perencanaan guna mencapai tujuan-tujuan hidup

melalui pengelolaan keuangan secara terampil, cerdas, dan bijaksana”. Definisi ini

dibuat dalam pengertian yang lebih bersifat praktis dan operasional.

Sebagai proses, perencanaan keuangan tidak bisa dilakukan satu kali

untuk selamanya-lamanya. Perencanaan akan berkembang mengikuti dinamika

kehidupan dari mereka yang merencanakannya. Berbagai perubahan yang terjadi

dalam berbagai bidang kehidupan harus terus-menerus diakomodasi untuk

memperbaiki dan menyempurnakan perencanaan keuangan yang pernah dibuat

sebelumnya.

Proses perencanaan menjadi penting sepanjang ada tujuan-tujuan hidup

(life goals) yang ingin dicapai artinya, perencanaan yang tidak dibuat sekedar

demi perencanaan itu sendiri, tetapi untuk suatu maksud yang dianggap penting

bagi perencanaannya. Tujuan kehidupan, antara lain mencakup: membeli rumah,

membeli mobil, mempersiapkan dana untuk menikah, malahirkan dan

membesarkan anak, pendidikan anak, pensiun, mengantisipasi resiko dan

melindungi diri atau keluarga dari berbagai kemungkinan buruk, merencanakan

dan sebaginya. Semua tujuan itu memerlukan perencanaan yang baik, agar

peluang pencapaiannya dapat diperbesar. ”

Secara khusus proses perencanaan berkaitan dengan bidang keuangan

(meskipun tidak terbatas hanya pada bidang keuangan). Dengan kaitan ini, uang

dipahami lebih sebagai ”alat” dan bukan tujuan akhir. Dan agar uang dapat

benar-benar ”diperalat” untuk merealisasikan tujuan masa mendatang, diperlukan

berbagai keterampilan (skills), kecerdasan (intellegence) dan kearifan

(WISDOM). (Sembel, 2003). Pepatah bijak mengatakan bahwa WISDOM adalah

awal dari keberhasilan. Ditangan kanannya adalah awal dari keberhasilan.

Ditangan kirinya ada kebahagiaan, dan jalan menuju kemakmuran. Interprestasi

WISDOM bisa beraneka ragam. Sembel (2003) menggunakan WISDOM sebagai

singkatan untuk mempermudah mengingat langkah perencanaan keuangan.

Tabel 2.1 : WISDOM

Sumber : Sembel et al, 2003

KONSEP PENTING : WISDOM, landasan proses keuangan W Watak, kenali situasi saat ini.

2.2.3.1. Proses Perencanaan Keuangan Keluarga

Berikut adalah langkah-langkah dalam merencanakan pengelolaan

keuangan keluarga (Sembel et al. 2003).

a. Penentuan tujuan keuangan keluarga secara spesifik dan relistik.

Setelah memahami kondisi keuangan saat ini, kita lebih siap untuk

menetukan tujuan keuangan yang spesifik dan relistis dalam kaitan dengan

perencanaan keuangan keluarga secara terpadu. Penetapan tujuan hendaknya

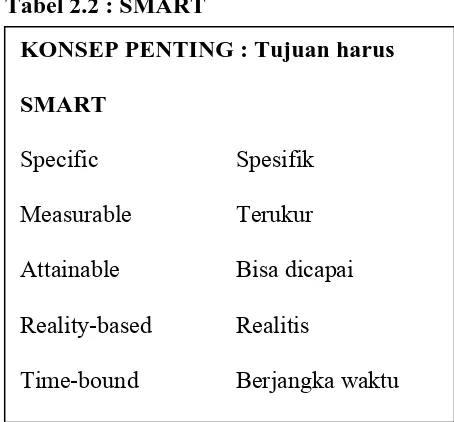

memiliki karakteristik Specific, Measurable, Attainable, Reality-based, dan

Time-bound yang disingkat SMART.

Tabel 2.2 : SMART

Time-bound Berjangka waktu Attainable Bisa dicapai

Reality-based Realitis Measurable Terukur Specific Spesifik KONSEP PENTING : Tujuan harus SMART

Sumber : Sinar Harapan, 2003

Salah satu kunci lain dalam menentukan tjuan keuangan keluarga adalah

realitis, agar secara rasional bisa dii capai melalui pelaksanaan dan usaha yang

berkesinambungan. Untuk itu perlu dipertimbangkan situasi kondisi saat ini.

merindukan bulan. Ciri realistis sangatlah penting karena tujuan keuangan

merupakan pilar penting perencanaan keuangan keluarga. Tujuan yang terlalu

mulus akan menjadi bomerang karena bebannya akan terasa sangat berat

sehingga menjadi enggan untuk melakukan perencanaan dan usaha

pencapaiannya. Selain itu, tujuan juga harus diurutkan berdasarkan

prioritasnya. Bila ada beberapa tujuan keuangan, perlu dikaji urutan

prioritasnya. Keterbatasan dan kendala sumber daya yang kita miliki sering

mengharuskan kita untuk memilih tujuan yang paling penting harus dicapai

lebih dulu. Setelah tujuan prioritas tercapai, tujuan lain bisa dikejar bila

kondisi memungkinkan.

b. Penyusunan rencana strategi untuk mencapai tujuan bertolak dari kondisi saat ini.

Setelah mengetahui tujuan awal dan tujuan keuangan keluarga, langkah

selanjutnya adalah penyusunan strategi untuk mencapai tujuan keuangan

keluarga itu, sebagai persiapan penyusunan strategi, perlu dilakukan analisis

lebih lanjut terhadap kondisi keuangan. Dari analisis dapat dilihat

terpenuhinya ciri SMART dari tujuan keuangan keluarga yang ditentukan.

Analisis ini juga membantu mengidentifikasi kesesuaian antara keinginan kita

atau nilai-nilai yang kita miliki dan kebiasaan serta penggunaan pendapatan

bulanan. Bila ditemukan ketidak sesuaian, maka perlu ditentukan sasaran

jangka pendek untuk menangani kesenjangan ini. Selanjutnya, strategi yang

c. Pembelajaran untuk melengkapi diri dengan pengetahuan (knowledge) keterampilan (skill), dan sikap (attitude) yang dibutuhkan untuk melaksanakan strategi.

Perencanaan keuangan dapat membantu kita meningkatkan diri kita

dengan mengarahkan kita untuk mempelajari diri kita dengan mengarahkan

kita untuk mempelajari pengetahuan baru, ketrampilan baru, dan membangun

sikap baru (KSA yaitu knowledge, skill, dan attiitude).

d. Pelaksaan strategi dengan bekerja keras dan bekerja cerdas.

Agar tujuan keuangan bisa tercapai, kita perlu mengembangkan kebiasaan

untuk bekerja keras dan cerdas (Work hard and Smart). Kebiasaan inilah yang

dalam jangka panjang akan menentukan masa depan kita.

e. Pemantauan dan pengelolaan sumberdaya yang dimiliki agar tetap pada jalur rencana semula, atau melakukan penyesuaian / perubahan bila rencana semula dirasa tidak lagi sesuaian dengan kondisi.

Langkah berikutnya adalah terus mengelola sumber daya dan memantau

pelaksana perencanaan agar sesuai dengan rencana. Bila terjadi penyimpangan

terhadap rencana semula, perlu dilakukan tindakan pemulihan. Tindakan ini

bisa berupa mengembalikan perjalanan pada jalur semula, atau mengubah

rencana karena sudah tidak relevan lagi dengan situasi saat ini. Revisi

2.2.3.2. Alasan Diperlukananya Perencanaan Keuangan Keluarga

Alasan diperlukannya Manajemen keuanagn sederhana selain menambah

kekayaan ialah menjaga agar kehidupan keuangan tidak kacau akibat ada hal-hal

yang tidak sesuai keinginan seperti kematian anggota keluarga, harga saham

anjlok, deposito yang tidak terbayar karena bank yang jahat dan lain sebagainya.

Dalam buku The Truth About Money (1998),yag dikutip oleh Sembel, Ric

Edelman memaparkan 11 alasan mengapa perencanaan keuangan perlu dilakukan

oleh individu maupun keluarga. Menurut Edelman, melaksanakan perencanaan

keuangan lebih memungkinkan untuk :

1. Melindungi diri sendiri dan keluarga dari berbagai resiko yang berdampak

secara finansial seperti kecelakaan, penyakit, kematian, dan tuntutan hukum;

2. Mengurangi hutang / hutang pribadi / keluarga;

3. Membiayai kehidupan saat tidak lagi berada dalam rentang usia produktif (ini

berkaitan dengan naiknya tingkat ekspetasi hidup rata-rata manusia di suatu

negara);

4. Membayar biaya-biaya yang diperlukan untuk membesarkan anak;

5. Menyediakan biaya pendididkan anak sampai perguruan tinggi;

6. Membayar biaya pernikahan anak;

7. Membeli rumah dan kendaraan

8. Mampu menentukan masa pensiun dengan gaya hidup yang kita inginkan;

9. Membayar biaya-biaya perawatan yang bersifat jangka panjang;

Daftar alasan rasional diatas bisa ditambah dan diperpanjang sesuai

dengan tujuan-tujuan kehidupan yang sangat bervariasi dari orang ke orang.

Misalnya; berlibur bersama sahabat, keluarga dan kerabat ke mancanegara

setahun sekali, membiaya orang tua dan keluarga untuk umroh, naik haji, atau

mengunjungi tanah suci, membiayai anak asuh di panti asuhan, dan sebagainya.

Pada intinya dapat dikatakan bahwa Manajemen keuangan menjadi

penting karena tanpa perencanaan yang baik, maka hidup yang bagi sebagian

besar anggota masyarakat sudah sulit akan semakin sulit. Bertambahnya

penderitaan itu bisa dihindari dengan melakukan perencanaan keuangan dengan

baik dan terarah.

Manajemen memungkinkan untuk menentukan arah dan memberi makna

atas keputusan-keputusan finansial yang kita ambil. Perencanaan juga berguna

agar lebih memahami dan mengerti dampak atau konsekuensi keputusan finansial

terhadap kondisi keuangandan pemenuhan kebutuhan kehidupan.

Manajemen keuangan membuat lebih jelas melihat ketertarikan keputusan

finansial dengan aspek fianansial lainnya secara keseluruhan, dan lebih jeli

mempertimbangkan dampak jangka pendek dan jangka panjang terhadap tujuan

hidup kita. Dengan perencanaan keuangan, kita akan lebih mudah menyesuaikan

diri dengan berbagai perubahan yang terjadi dalam perjalanan hidup kita dan

merasa lebih aman / nyaman karena segala sesuatu yang beresiko terhadap kondisi

2.2.4. Jenis Manajemen Keuangan Keluarga

Manajemen keuangan pribadi adalah suatu proses pencapaian tujuan

pribadi melalui manajemen keuangan yang berstuktur dan tepat. Banyak orang

yang belum mempunyai perencanaan keuangan untuk mencapai tujuan

keuangannya, mereka selalu berharap masa depannya selalu baik atau mereka

pasrah. Memang tidak mungkin untuk merencanakan semua, tetapi dengan

perencanaan yang baik, setiap individu mempunyai kesempatan membuat

keputusan yang lebih tepat agar hasilnya lebih baik.

Manajemen keuangan keluarga mencakup beberapa perencanaan atau bisa

disebut juga ”kiat jitu” (Moeljadi, 2010), seperti dibawah ini :

1. Menyusun Anggaran

Menyusun anggarandengan membuat konsep/format pos-pos penerimaan, dan

pengeluaran yang disesuaikan dengan kebutuhan yang selama ini terjadi.

2. Kebiasaan Menabung

Dengan membiasakan menabung maka kemampuan rumah tangga dalam

mengelola keuangannya akan lebih mudah dan semakin meningkat dari waktu

ke waktu.

3. Membeli Barang Produktif

Bertujuan untuk efisiensi dana keluar yang mungkin juga bisa saja dana

tersebut di alihkan ke barang yang darurat dan sangat dibutuhkan, sehingga

4. Memiliki Bisnis Sampingan

Dengan memiliki sebuah usaha atau bisnis sampingan maka akan memper luas

dan memper lunak gerak dari konsumsi dan pengeluaran keuangan rumah

tangga itu.

5. Memiliki Proteksi

Sebuah tindakan pencegahan atau preventif akan sebuah resiko yang mungkin

akan terjadi di dalam rumah tangga dan keluarga sangatlah penting di lakukan

dan di perhitungkan. Yang nantinya juga akan berpengaruh terhadap keuangan

rumah tangga jika resiko terus berdatangan namun kita tidak mempunyai

tameng atau senjata untuk mengatasinya. Namun tetap dalam konteks

seperlunya dan seefisien mungkin.

6. Investasi Pasif Income dan Pasif Amal

Salah satu investasi yang tergolong pasif income adalah barang ciptaan yaitu

harta produktif yang biasa kita buat dengan modal sendiri atau dengan modal

orang lain dan memproduksinya secara masal dan mendapatkan pendapatan

atau royalti. Kemudian pasif amal, yang dimaksud disini adalah bersedekah.

Dengan bersedekah tidak akan menjadikan seseorang menjadi minskin, seperti

yang di anjurkan oleh nabi Muhammad SAW.

7. Menghindari Utang

Hutang sebenarnya harus diimbangi dengan menabung, akan sangat menjadi

masalah jika lebih besar hutang daripada tabungan yang dimiliki. Jadi hutang

2.2.5. Siklus Kehidupan Manusia dan Perencanaan Keuangan Pribadi

Perencanaan keuangan pribadi umumnya melakukan pendekatan

individual. Hal ini bisa dilakukan dengan mempertimbangkan siklus kehidupan

manusia. Siklus kehidupan manusia ialah perjalanan hidup manusia yang selalu

dimulai dari kelahiran dan diakhiri dengan meninggalnya individu tersebut.

Perencanaan dengan melihat pendekatan siklus kehidupan manusia dapat

digunakan sebagai acuan dalam membuat pertimbangan kebutuhan dimasa yang

akan datang.

Menurut Malinda (2007), sebelum membuat suatu perencanaan keuangan,

langkah awal yang harus dilakukan ialah kegiatan pengumpulan data.

Pengumpulan data mencakup siklus kehidupan manusia, profil resiko, dan

kebutuhan dana darurat.

Setiap masa dalam siklus kehidupan manusia mempunyai karakteristik

yang mirip yang akan dibahas menggunakan siklus kehidupan yang telah

disederhanakan. Malinda menjelaskan berbagai perilaku individu dalam setiap

masa siklus kehidupan yang disarikan secara lengkap berikut ini:

Usia Sekolah Dasar sampai lulus Perguruan Tinggi S1 di usia 20-an (masa

anak-anak) :

Pada usa 0 sampai 18 tahun, umumnya orang masih berada di bangku

sekolah pendidikan dasar dan seluruh biaya hidup ditanggung oleh orang

tua. “Lived is beatiful, with no responsibilities what so ever…” kira-kira

remajanya. Hanya saja memang tidak seindah kenyataannya jika berkaitan

dengan uang.

Saat di Perguruan Tinggi, kebanyakan masih dibiayai orang tua, tetapi

pengaruh teman-teman, mengikuti tren, atau mungkin memang terpaksa

banyak juga yang harus paruh waktunya mencari penghasilan tambahan

untuk tambahan ongkos kuliah. Dengan naiknya ongkos kuliah,

transportasi, dan buku-buku memang agak sulit jika harus mengandalkan

orang tua.

Lagipula, mempunyai uang sendiri kedengarannya lebih keren dan gaul.

Lebih bebas menentukan pilihan dimana dalam membelanjakan uang, juga

sesekali mentraktir orang tua dan bisa jadi kebanggaan tersendiri. Asalkan

bisa membagi waktu dengan jadwal kuliah yang harus segera diselesaikan,

maka bekerja paruh waktu atau berusaha mendapat uang sendiri sambil

kuliah tentunya bisa dilakukan. Bekerja sambil kuliah memang

memanfaatkan waktu luang dengan positif. Tentunya kita sedikit banyak

bisa mempraktikkan apa yang dipelajari selama di sekolah.

Di usia 20-an (masa lajang)

Penghasilan belum terlalu besar saat ini karena itu mulailah membangun

kebiasaan berbelanja dengan cara mengeluarkan uang sesuai dengan

anggaran yang sudah direncanakan.

Pada masa ini biasanya orang masih malas menabung, tetapi rajin

berbelanja. Namun seberapa penghasilan anda, usahakanlah untuk selalu

bahwa anda mempunyai tabungan di bank dalam kondisi nyaman, fasilitas

lengkap, biaya administrasi rendah dengan bunga tabungan yang bersaing.

Pisahkan tabungan dengan rekening rekening gaji.

Cobalah untuk bisa membentuk sejumlah dana darurat, yaitu sejumlah

dana yang dengan sengaja disisihkan untuk membiayai pengeluaran

mendadak yang sifatnya darurat. Pada usia ini kebutuhan dana darurat

belum terlalu besar sehingga cukup mencadangkan sebesar 1 kali

pengeluaran anda perbulan. Anda bisa menempatkan rekening dana

dararut ini direkening tabungan.

Mulai berpikir mengenai persiapan pensiun, walaupun masih jauh

panggang dari api alias masih lama sekali anda pensiun, tidak ada salahnya

sudah mulai mempersiapkan sejak sekarang. Tidak pernah ada kata terlalu

cepat dan terlalu dini untuk persiapan pensiun. Jika perusahaan tempat

anda bekerja mempunyai program dana pensiun sendiri, bergabunglah,

atau anda bisa mengikuti program pensiun Jamsostek dari pemeerintah

atau belilah program dana pensiun yang ditawarkan lembaga keuangan

lain seperti bank dan perusahaan asuransi.

Jangan membeli asuransi jiwa jika anda belum mempunyai tanggungan

atau terkecuali ada hutang yang harus diselesaikan, namun pertimbangan

untuk mengambil asuransi kesehatan jika perusahaan tempat anda bekerja

Di usia 30-an (masa menikah)

Pada saat ini anda mungkin sudah menikah karena itu perlu sekali

meng-cover penghasilan anda dengan asuransi jiwa apalagi jika sudah memiliki

anak. Jangan sampai keluarga yang anda tinggalkan mengalami derita

finansial yang terlalu parah karena anda meninggal terlalu cepat.

Dengan adanya anak, maka sudah saatnya mempersiapkan dana

pendidikan anak. Anda bisa mempersiapkan dengan cara menabung

ditabungan pendidikan, mengambil asuransi pendidikan, atau kedalam

produk investasi lain.

Pertimbangkan jika untuk mengambil asuransi kecelakaan yang lebih

lengkap seprti asuransi yang meng-cover risiko kecelakaan, penyakit

kritis, cacat tetap akibat kecelakaan, atau risiko-risiko kesehatan lain yang

belum dicakup oleh tunjangan kesehatan dari perusahaan anda.

Jangan lupa untuk meng-cover harta benda anda dengan asuransi kerugian

seperti asuransi kendaraan atau asuransi kebakaran

Pastikan bahwa anda mengambil cicilan kredit rumah atau KPR yang tidak

terlalu memberatkan anda. Luangkan waktu untuk membandingkan

penawaran KPR antara bank yang satu dengan yang lain dan jangan malas

untuk berburu rumah idaman anda, agar sesuai antara budget dengan

keinginan.

Jika anda mempunyai sejumlah harta, buat surat wasiat. Membuat surat

wasiat sebanarnya mudah dan tidak mahal, tetapi orang belum terbiasa

yang ditinggal tidak berebut harta warisan, juga memudahkan berbagai

urusan administrasi bagi pasangan dan anak-anak. Sebaiknya tanyalah

kepada teman yang ahli atau seorang notaris yang sudah berpengalaman

dalam membuat surat wasiat.

Evaluasi terus program pensiun yang sudah anda ikuti, pastikan telah

memberikan pengembalian investasi sejumlah yang diharapkan.

Jika anda masih bergulat dengan tagihan kartu kredit, berusahalah

mengendalikan gaya hidup anda dan secara bertahap lunasi

tagihan-tagihan hutang tersebut. Paling tidak carilah cara-cara begaimana agar

anda bisa membayar cicilan hutang-hutang ini dengan cara yang paling

murah.

Tambah pengetahuan dan pengalaman anda dalam berinvestasi, bersikap

krestif dan mulailah berinvertasi diluar produk bank. Carilah investasi

dengan biaya murah, setoran investasi yang fleksibel, mudah diakses,

pajak yang kecil bahkan kalau bisa bebas pajak, dan likuid.

Di usia 40-an (masa tua)

Berusahalah untuk meningkatkan setoran tabungan dan investasi setiap

tahunnya terutama untuk persiapan pensiun. Pastikan setoran tabungan dan

investasi selalu naik sesuai dengan kenaikan penghasilan anda. Setiap kali

mendapat rejeki lebih baik berupa bonus atau THR, sisihkan terlebih dahulu

untuk menambah investasi anda.

Evaluasi lagi jumlah uang pertanggungan asuransi jiwa yang anda ambil,

kehilangan pengahasilan. Jika biaya hidup anda telah berubah, naik atau

turun, maka sebaiknya jumlah uang pertanggungan asuransi jiwanya juga

disesuaikan.

Pastikan cicilan KPR anda tetap berjalan dengan semestinya sesuai jadwal.

Simpan segala bukti pembayaran berikut catatan saldo terakhir dari hutang

KPR anda. Jika suku bunga naik, dan karena jumlah cicilannya menjadi

terlalu berat, bisa anda pertimbangkan untuk memperpanjang waktunya.

Sebaliknya, jika beruntung anda memiliki sejumlah dana yang cukup besar,

bisa dipertimbangkan untuk mengadakan pelunasan KPR sebagian atau

seluruhnya dari sisa saldo KPR sekarang. Melakukan hal ini bisa membuat

anda menghemat bunga KPR dan mempercepat waktu pelunasan.

Di usia 50-an (masa pensiun)

Disaat menjelang pensiun, ada baiknya anda mengetahui saldo pensiun anda

yang terakhir, sehingga bisa melakukan evaluasi dan revisi jika dana yang

terkumpul masih jauh dari target.

Review semua investasi anda, jika hampir semua investasi anda beresiko

tinggi segelah melakukan verifikasi dan alokasi secara proporsional ke

investasi yang resikonya lebih rendah.

Catat kapan cicilan KPR yang terakhir dan pastikan bahwa pembayaran

cicilan KPR sudah selesai sebelum anda pensiun.

Pertimbangkanlah untuk mengalami asuransi kesehatan hari tua, yang

Asuransi kesehatan hari tua atau long term care insurance keuntungannya

seharusnya bisa dinikmati pada saat pensiun sampai seumur hidup anda.

Di usia pensiun 55 atau 60-an (masa pensiun)

Inilah saatnya untuk mengajukan klaim dana pensiun dari program pensiun

yang anda ikuti selama ini. Dana pensiun yang anda ikuti dari perusahaan

tempat anda bekerja, biasanya akan memberikan seluruh total dana pensiun

secara sekaligus didepan, sehingga selanjutnya anda tinggal mengambil

sesuai dengan kebutuhan tiap bulan, dan menginvestasikan sisanya agar

terus berkembang kedalam instrumen investasi yang tidak beresiko, namun

bisa pendapatan tetap setara dengan bunga.

Jika anda mengikuti program pensiun yang diselenggarakan Jamsostek,

segeralah ajukan klaim kepada badan pemeerintah ini. Anda bisa

mendapatkan dua pilihan, apakah bisa diambil sekaligus atau mengambilnya

secara bulanan seperti layaknya gaji. Jika anda sempat beberapa kali pindah

keerja, namun program pensiun Jamsostek pada perusahaan sebelumnya

belum sempat anda klaim, namun sudah terlanjur memulai yang baru, jangan

segan-segan untuk mengajukan klaim.

Barang kali dulu pernah iseng mengikuti program pensiun yang ditawarkan

oleh bank atau perusahaan asuransi. Jangan malu untuk mengajukan klaim

hanya karena merasa uangnya tidak seberapa. Sebab sedikit atau banyak

pada masa usia ini jumlah berapa pun akan sangat berarti.

Maksimalkan seluruh aset-aset anda mengangur untuk segera bisa

tanah, bangunan, atau kendaraan yang menganggur, mungkin anda bisa

mengusahakan mendapatkan pendapatan sewa dari aset-aset tersebut.

Berhati-hatilah pada investasi yang beresiko tinggi, karakternya yang

fluktuatif kemungkinan besar kurang cocok dengan usia dan kesehatan anda.

Periksalah kembali surat wasiat anda apakah sudah seperti yang anda

inginkan, buatlah perubahan jika perlu. Pastikan bahwa pasangan anda dan

anak-anak anda mengetahui wasiat tersebut.

Pertimbangkanlah untuk menyisihkan sejumlah dana tunai untuk

mempersiapkan dana kematian bagi anda dan pasangan. Kedengarannya

memang sangat tidak menyenangkan juga menakutkan, tetapi tindakan ini

akan sangat membantu keluarga yang ditinggal walaupun tidak bisa

mengurangi kesedihan orang-orang yang dicintai anda telah anda tinggalkan.

(Malinda, 2007)

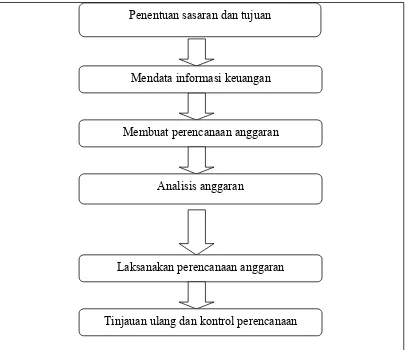

2.2.6. Anggaran Keuangan Keluarga

Anggaran keuangan keluarga merupakan bagian dari perencanaan

keuangan keluarga. Beberapa pakar bahkan menyebutkan bahwa pusat dari

perencanaan keuangan keluarga adalah proses penganggaran keuangan. Anggaran

merupakan perwujudan dari perencanaan keuangan yang dibuat berlandaskan

pada tujuan individu baik jangka pendek maupun jangka panjang. Perhatikan

gambar berikur tentang proses penyusunan anggaran.anggaran pendapatan dan

belanja keluarga (APBK) merupakan jantung dari sebuah perencanaan yang baik

persiapan sasaran maupun tujuan keuangan jangka panjang ditengah keterbatasan

pendapatan. Penyusunan anggaran dilakukan melalui enam tahap.

Gambar 2.1 : Proses Penyusunan Anggaran

Tinjauan ulang dan kontrol perencanaan Laksanakan perencanaan anggaran

Mendata informasi keuangan

Analisis anggaran

Membuat perencanaan anggaran Penentuan sasaran dan tujuan

Sumber : Sembel at el, 2003

Berikut penjelasan diagram di atas.

1. Penentuan sasaran dan tujuan keuangan

Langkah awal dari sebuah perencanaan anggaran adalah penentuan sasaran

serta tujuan keuangan masa depan. Contoh dari sasaran adalah meningkatkan

kemampuan atau tingkat menabung keuangan keluarga. Sasaran keuangan lebih

hasil analisis catatan keuangan yang telah dibuat pada awal proses perencanaan

keuangan keluarga.

2. Pengumpulan data keuangan

Langkah kedua dalam menyusun anggaran keuangan keluarga adalah

pengumpulan data keuangan. Anggaran merupakan proyeksi pendapatan dan

pengeluaran keluarga untuk masa depan. Informasi dari catatan keuangan, baik

catatan kekayaan maupun catatan arus kas, merupakan informasi awal yang

berguna untuk menyusun anggaran. Kebutuhan akan pengeluaran masa depan dan

alokasi dana untuk tujuan keuangan keluarga juga harus dimasukkan dalam

perhitungan. Ekspektasi pendapatan juga harus masuk dalam penganggaran. Suatu

hal penting harus dipertimbangkan juga adalah menyiapkan dana darurat. Pos ini

merupakan dana untuk jaga-jaga bila keadaan tak terduga terjadi. Dalam

penyusunan anggaran, penting diperoleh informasi besarnya dana waktu dan

tersebut dibutuhkan. Bisa terjadi secara satu periode untuk satu tahun, anggaran

mengalami surplus. Tapi bila dirinci bilan per bulan, terjadi difisit dalam

bebearapa bulan berjalan. Untuk menutupi defisit ini perlu dipertimbangkan dana

darurat atau emergency found. Selain diperlukan untuk menutupi kekurangan arus

kas bulanan, pos ini juga bisa di anggarkan untuk ketersediaan dana saat

terjadinya keadaan darurat. Untuk dana darurat, jumlah yang perlu dipersiapkan

dianjurkan sebesar sekitar 3 sampai 6 kali kebutuhan pengeluaran bulanan.

3. Penyusunan anggaran

Anggaran merupakan hasil pengumpulan dana dan perangkuman semua

kedalam bentuk tabel. Ditengah tabel terdapat ekspektasi pengeluaran bulanan

yang diperoleh dari catatan arus kas.

4. Analisis anggaran

Setelah disusun, anggaran harus dianalisis dengan cermat. Alur kas yang

terjadi baik surplus maupun defisit harus dikaji dengan baik.

5. Pelaksanaan anggaran

Pelaksanaan anggaran merupakan implementasi anggaran tersebut.

6. Peninjauan ulang dana pengendalian pelaksaan anggaran

Langkah akhir dari proses penyusunan anggaran adalah meninjau ulang dan

BAB III

METODOLOGI PENELITIAN

3.1. Jenis Penelitian

Dalam penelitian ini, metode penelitian yang digunakan yaitu kualitatif.

Menurut Sugiyono (2007:1), Metode kualitatif dalah metode penelitian yang

digunakan untuk meneliti kondisi objek yang alamiah, (sebagai lawanya adalah

eksperimen) dimana peneliti adalah sebagai instrumen kunci, teknik pengumpulan

data dilakukan dengan cara trianggulasi (gabungan), analisis data bersifat induktif,

dan hasil penelitian kualitatif lebih menekankan makna daripada generalisasi

Metode kualitatif ini sering disebut juga metode penelitian naturalistik karena

penelitiannya dilakukan pada kondisi yang alamiah (natural setting).

Penelitian tentang perencanaan keuangan keluarga ini berorientasi untuk

mengupas pengelolaan keuangan pada keluarga pensiunan TNI-AL yang

berpenghasilan dari dana pensiun saja (antara 1-2 juta / bulan). Peneliti telah

melakukan penjelajahan umum pada rumah tangga dari keluarga pensiunan TNI

tanpa penghasilan / pendapatan lain selain uang pensiunnya saja (non-bisnis /

karir) antara Rp.1 juta- Rp.2 juta /bulan. yang bertempat tinggal di dalam area

Komplek TNI-AL Tebel Gedangan Sidoarjo, tentang bagaimana pengelolaan

manajemen keuangan rumah tangganya yang mana sumber penghasilannya

3.2 Alasan ketertarikan peneliti (Acknowledge)

Alasan peneliti untuk meneliti permasalahan ini adalah rasa ingin tahu

yang timbul dari peneliti sendiri. Melihat fenomena disekitar bahwa bagaimana

mereka mengelola keuangan rumah tangga sendiri selama ini dengan dana

terbatas dalam kaitannya dengan masih banyak juga para pensiunan yang masih

tetap bekerja, misalnya sebagai Satpam, membuka usaha toko, koperasi, dsb.

Dalam penelitian ini, peneliti menganalisa rumah tangga keluarga

pensiunan TNI dengan fokus objeknya adalah rumah tangga pensiunan TNI-AL

beristri Ibu rumah tangga biasa (wanita non karir / non bisnis). Penelitian ini

mengacu pada pertanyaan apakah dengan dana terbatas itu mereka masih

melakukan Penganggaran, Perbendaharaan, dan Akuntansinya, serta bagaimana

dengan pos penerimaan, pos pengeluaran dan pos sisa dana kasnya. Sebab peneliti

menduga ada pengaruh kondisi keuangan terhadap penganggaran, dan

pemanfaatannya / konsumsi, serta secara tidak langsung dengan gaya hidupnya

(life style).

3.3. Lokasi Penelitian

Lokasi penelitian ini adalah Komplek TNI-AL Tebel Gedangan Sidoarjo

yang mempunyai lingkup homogen yang artinya yaitu terdiri dari 1-2

jenis/golongan saja yaitu TNI-AL dan PNS TNI-AL namun bersal dari budaya,

pengetahuan dan tingkat pendidikan berbeda-beda. Hal ini dapat membantu

peneliti dalam menjawab permasalahan yang telah diangkat dengan tingkat

penelitian dapat bersifat ilmiah (nutural setting), yang menjadi karakteristik dasar

dari penelitian kualitatif.

Selain itu tingkat keanekaragaman kehidupan finansialkeluarga pensiunan

TNI-AL, dianggap mewakili keanekaragaman yang terjadi pada para pensiunan

TNI secara umum bukan hanya dari satu tingkat finansial, pangkat, dan korps

yang sama. Dengan keadaan seperti itu maka peneliti sangat tertarik untuk

mengetahui cara kerja dan pengelolaanya dalam merencanakan dan manajemen

keuangan rumah tangganya.

3.4 Penentuan Informan

Bungin (2003: 53) menyatakan bahwa untuk memilih sampel (dalam hal

ini informan kunci atau situasi sosial) lebih tepat dilakukan secara sengaja

(purposive sampling). Selanjutnya, jika dalam proses pengumpulan data sudah

tidak lagi ditemukan variasi informan, maka peneliti tidak perlu lagi untuk

mencari informan baru, proses pengumpulan informan dianggap sudah selesai.

Dengan demikian, penelitian kualitatif tidak mempersoalkan jumlah sampel.

Dalam hal ini, jumlah sampel (informan) bisa sedikit, tetapi juga bisa banyak,

tergantung dari :

a) Tepat tidaknya pemilihan informan kunci

b) Kompelksitas dan keragaman fenomena sosial yang diteliti

Dalam penelitian ini peneliti ingin mendapatkan informasi kunci dari

pensiunan TNI-AL yang telah lama bertempat tinggal di komplek TNI-AL

sejak tahun 1982, dengan beranggapan bahwa dari beliau yang notabene adalah

termasuk yang senior dan lama bertempat tinggal di lingkungan tersebut maka

akan dapat memberikan keterangan-keterangan lengkap dan merekomendasikan

untuk informan-informan selanjutnya kepada peneliti lebih luas.

3.5 Sumber Data dan Jenis Data

Unit (satuan) analisis data penelitian ini pertama adalah Pensiunan TNI

khususnya para pensiunan TNI-AL yang berpenghasilan pensiunnya antara 1-2

juta rupiah per bulan, dengan kriteria:

1. Tidak berbisnis /karir lagi setelah pensiun

2. Berusia ≥ 50 tahun

Data yang diperoleh adalah data primer, yaitu sumber data yang langsung

memberikan data kepada pengumpul data. Menurut Sugiyono (2005: 62), sumber

primer adalah sumber data yang langsung memberikan data kepada pengumpulan

data. Dalam penelitian ini, data primer diperoleh dengan wawancara langsung

dengan para pensiunan TNI-AL Tebel Gedangan

3.6 Teknik Pengumpulan Data

Pengumpulan data dapat dilakukan dalam berbagai seting, berbagai

sumber dan berbagai cara. Teknik pengumpulan data dapat dilakukan dengan :

1. Observasi (pengamatan)

Observasi dilaksanakan dengan cara observasi partisipasi moderat. Dalam

dengan orang luar.peneliti dalam mengumpulkan data ikut observasi

partisipatif dalam berbagai kegiatan, tetapi tidak semuanya. Hal itu dapat

membantu peneliti lebih mengamati proses pengelolaan keuangan

keluarga.

2. Interview (Wawancara Bebas Terpimpin)

Wawancara jenis ini dilakukan secara bebas, tetapi terarah dengan tetap

berada pada jalur pokok permasalahan yang akan ditanyakan dan telah

dipersiapkan terlebih dahulu. Teknik wawancara semacam ini

dimungkinkan untuk mengembangkan pertanyaan sesuai dengan situasi

dan kondisi sehingga mendapatkan data yang lebih lengkap, terutama yang

berkenaan dengan pengelolaan keuangan keluarga informan.

3. Dokumentasi

Teknik dokumentasi dilakukan untuk mendapatkan bukti-bukti penelitian

berupa foto proses wawancara, rekaman selama wawancara berlangsung

dengan mengunakan kamera, perekam suara dan juga dokumen lain yang

berhubungan dengan perencanaan keuangan pribadi informan.

4. Triangulasi (Gabungan)

Triangulasi dapat diartikan sebagai teknik pengumpulan data yang bersifat

menggabungkan dari berbagai teknik pengumpulan data dan sumber data

yang telah ada. Triangulasi sumber berarti untuk mendapatkan data dari

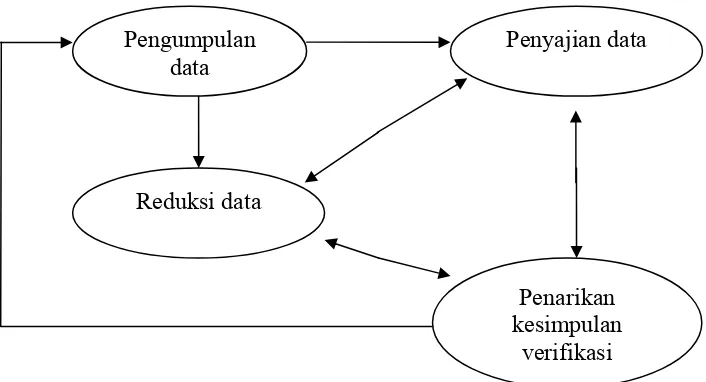

3.7. Analisa Data

Dalam penelitian kualitatif, analisa data dilakukan sejak awal dan

sepanjang proses berlangsung. Teknik analisa data yang digunakan dalam

penelitian ini adalah model analisa interaktif (interactive model of analysis) yang

dikembangkan oleh Miles dan Huberman (1992) sebagi berikut :

1. Reduksi data

Data yang diperoleh dari lokasi penelitian data lapangan dituangkan dalam

uraian atau laporan yang lengkap dan terperinci. Laporan lapangan oleh

peneliti direduksi, dirangkum, dipilih hal-hal yang pokok, difokuskan pada

hal-hal yang penting kemudian dicari tema atau polanya (melalui

penyutingan, pemberian kode dan pentabelan). Reduksi data ini dilakukan

terus-menerus selama proses penelitian ini berlangsung.

2. Penyajian Data

dimaksudkan agar memudahkan bagi peneliti untuk melihat gambaran

secara keseluruhan atau bagian-bagian tertentu dari penelitian. Dengan

kata lain merupakan pengorganisasian data kedalam bentuk tertentu

sehingga kelihatan dengan sosoknya yang utuh.

3. Penarikan kesimpulan / Verifikasi

Verifikasi data dalam penelitian kualitatif ini dilakukan secara

terus-menerus sepanjang proses penelitian berlangsung. Sejak awal memasuki

lapangan dan selama proses pengumpulan data, peneliti berusaha untuk

menganalisis dan mencari makna dari data yang dikumpulkan, yaitu

timbul yang dituangkan dalam kesimpulan-kesimpulan tentative. Dengan

bertambahnya data melalui proses verifikasi secara terus-menerus, baru

ditarik kesimpulan yang bersifat ”grounded”. Dengan kata lain setiap

kesimpulan yang dibuat senantiasa terus dilakukan verifikasi selama

penelitian berlangsung.

Proses analisis data secara interaktif dapat disajikan dalam bentuk skema

sebagai berikut :

Gambar 3.1 : Analisis interaktif menurut Miles dan Huberman

Pengumpulan data

Reduksi data

Penyajian data

Penarikan kesimpulan

verifikasi

Sumber : Mattew B. Miles dan A. Michael Huberman, Analisa Data

Kualitatif, Jakarta : UI-Press,1992.

3.8. Keabsahan Data

Setiap penelitian memerlukan standar untuk melihat derajat keprecayaan

atas kebenaran dari hasil penelitian. Dalam penelitian kualitatif standar tersebut

1. Derajat Kepercayaan (credibility)

Uji kepercayaan terhadap data penelitian kualitatif antara lain dilakukan

dengan perpanjangan pengamatan, peningkatan ketekunan dalam

penelitian, triangulasi.

a. Perpanjangan pengamatan

Perpajangan pengamatan berarti peneliti kembali ke lapangan,

melakukan pengamatan waawancara lagi dengan sumber data yang

pernah ditemui maupun yang baru. Diharapkan perpanjangan

pengamatan ini berarti berhubungan peneliti dengan narasumber

akan semakin terbentuk, semakin akrab, semakin terbuka, saling

mempercayai sehingga tidak ada informasi yang disembunyikan lagi.

Bila telah terbentuk kepercayaan, maka telah terjadi kewajaran

dalam penelitian. Dalam perpanjangan pengamatan untuk menguji

kredibilitas data penelitian ini, sebaiknya difokuskan pada pengujian

terhadap data yang diperoleh, apakah data yang diperoleh itu setelah

dicek kembali ke lapangan benar atau tidak, berubah atau tidak. Bila

setelah dicek kembali ke lapangan data sudah benar berarti kredibel,

maka waktu perpanjangan pengamatan dapat diakhiri.

b. Meningkatnya ketekunan

Meningkatnya ketekunan berarti melakukan pengamatan secara lebih

cermat dan berkesinambungan. Dengan cara tersebut maka kepastian

data dan urutan peristiwa akan dapat direka secara pasti dan

pengecekan kembali apakah data yang telah ditemukan itu salah atau

tidak. Demikian juga ketekunan maka, peneliti dapat memberikan

deskripsi data yang akurat dan sistematis tentang apa yang telah

diamati.

c. Triangulasi

Tujuan triangulasi adalah untuk megecek kebenaran data tertentu

dengan membandingkannya dengan data yang diperoleh dari sumber

lain. Pada berbagai fase penelitian lapangan, pada waktu berlainan

dan dalam penelitian ini metode tersebut digunakan untuk menguji

data para informan dengan dokumen yang ada.

2. Pengujian Transferability

Seperti telah dikemukan bahwa, transefability ini merupakan validitas

ekternal dalam penelitian kualitatif. Validitas eksternal menunjukkan

derajat ketetapan atau dapat ditetapkannya hasil penelitian ke populasi

dimana sample tersebut diambil. Nilai transfer ini berkenaan dengan

pertanyaan, hingga mana hasil penelitian dapat digunakan dalam situasi

lain. Maka penelitian tentang perencanaan dan pengelolaan keuangan

keluarga dapat dipahami, sehingga dapat memutuskan dapat atau tidaknya

untuk mengaplikasikan hasil penelitian tersebut di tempat lain. Bila

gambaran tentang perencanaan dan pengelolaan keuangan keluarga dapat

dipahami dengan jelas, ”semacam apa” penelitian tersebut diberlakukan ,

3. Pengujian Dependability

Uji Dependeability dilakukan dengan melakukan audit terhadap

keseluruhan proses keseluruhan proses penelitian. Sering terjadi penelitian

tidak melakukan proses penelitian ke lapangan, tetapi bisa bisa

memberikan data. Penelitian ini seperti ini perlu di uji dependabilitynya.

Kalau proses penelitian tidak dilakukan tetapi datanya ada, maka peneliti

tersebut reliable atau dependable. Untuk itu pengujian dependability

dilakukan dengan cara melakukan audit terhadap keseluruhan proses

penelitian. Audit dilakukan dengan menyediakan bukti-bukti penelitian

seperti perijinan, hasil wawancara, hasil observasi, dokumentasi serta

jadwal aktifitas penelitian.

4. Pengujian Konfirmability

Uji konfirmability mirirp dengan uji dependability, sehingga pengujian

dapat dilakukan secara bersamaan. Menguji konfirmability berarti menguji

hasil penelitian, dikaitkan dengan proses yang dilakukan. Bila penelitian

tersebut telah memenuhi standar konfirmability. Dalam penelitian, jangan